|

Wiadomość wyświetla się nieprawidłowo? Zobacz wersję online. |

|

|

| Newsletter: 12 stycznia 2026 r. |

| Porada dnia |

|

| Polecane porady |

|

MF wyjaśnił kiedy kontenery są związane z gruntem i podlegają opodatkowaniu podatkiem od nieruchomości – interpretacja ogólna

MF wydał interpretację ogólną, w której wyjaśnił kiedy obiekty kontenerowe podlegają opodatkowaniu podatkiem od nieruchomości. Według MF obiekty kontenerowe, które nie są połączone z gruntem fizycznie, czyli nie są przymocowane do gruntu przez zastosowanie określonych technik budowlanych, nie są trwale związane z gruntem, nie są budowlą i nie podlegają opodatkowaniu podatkiem od nieruchomości.

|

|

|

Depozyt prosumencki: z jaką datą wystawić zaległe faktury

PROBLEM: Z jaką datą należy wystawić zaległe faktury za sprzedaż energii elektrycznej do PGE za depozyt prosumencki – czy z aktualną datą, czy z datą pierwotnej faktury?

|

|

|

PKPiR 2026 - co się zmieniło od 1 stycznia 2026 r.?

Od 1 stycznia 2026 r. obowiązuje nowe rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, które wprowadziło między innymi nowy wzór PKPiR. Nowe przepisy dostosowują zasady prowadzenia PKPiR do struktury JPK oraz obowiązku korzystania z KSeF. Przedsiębiorcy muszą przygotować się na większą cyfryzację rozliczeń, a biura rachunkowe – na wdrożenie nowych procedur i obsługę klientów zgodnie z nowymi wymogami.

|

|

|

Stałe miejsce prowadzenia działalności dla potrzeb KSeF - projekt objaśnień podatkowych

Ministerstwo Finansów rozpoczęło konsultacje projektu objaśnień podatkowych dotyczących zasad ustalania stałego miejsca prowadzenia działalności gospodarczej (SMPD) na terytorium kraju dla potrzeb wystawiania faktur przy użyciu KSeF. Uwagi i opinie można przesyłać do 14 stycznia 2026 r.

|

|

|

Nowe zasady rozliczania podatku od spadków i darowizn od 7 stycznia 2026 r.

Od 7 stycznia 2026 r. wchodzą w życie kolejne zmiany wprowadzone w ramach rządowej deregulacji, tym razem dotyczące podatku od spadków i darowizn. Nowe przepisy pozwalają przywrócić termin zgłoszenia nabycia majątku od członków najbliższej rodziny, doprecyzowują moment powstania obowiązku podatkowego przy nabyciu spadku i określają termin na złożenie zeznania podatkowego.

|

|

|

Obowiązek badania sprawozdań finansowych za 2026 r.

W związku z obniżeniem średniego kursu euro NBP na dzień 31 grudnia 2025 r. w porównaniu z rokiem poprzednim zmianie uległy kwotowe progi decydujące o obowiązku badania sprawozdań finansowych za 2026 r. Niższy kurs oznacza niższe wartości limitów wyrażonych w złotych, co może rozszerzyć krąg jednostek zobowiązanych do poddania sprawozdania finansowego za 2026 r. badaniu.

|

|

|

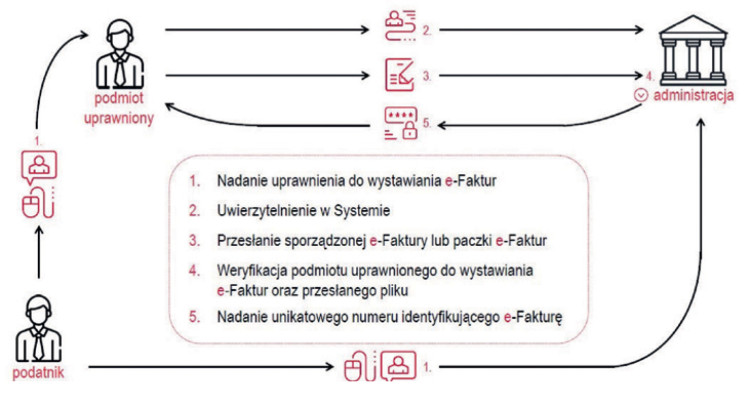

Do końca stycznia 2026 r. składamy ZAW-FA(2)

MF przypomniało, że do końca stycznia 2026 r. podatnicy powinni korzystać ze wzoru zawiadomienia ZAW-FA (2) w sprawach związanych z nadaniem lub odebraniem uprawnień do Krajowego Systemu e-Faktur. Ponadto od 2026 r. nie złożymy ZAW-FA przez ePUAP. Wersja (3) zawiadomienia będzie obowiązywała dopiero od 1 lutego 2026 r.

|

|

|

Moduł zgłoszeń faktur z załącznikiem dla KSeF 2.0 – komunikat Ministerstwa Finansów

Zgodnie z komunikatem Ministerstwa Finansów od 1 stycznia br. udostępniono w e-Urzędzie Skarbowym możliwość zgłoszenia zamiaru wystawiania i przesyłania do KSeF 2.0 faktur z załącznikiem. Wystawianie i przesyłanie do KSeF 2.0 faktur z załącznikiem będzie możliwe po złożeniu przez podatnika odpowiedniego zgłoszenia. Zgłoszenia będą realizowane maksymalnie w ciągu 3 dni roboczych.

|

|

|

W jakich przypadkach nie ma obowiązku wystawiania faktur w KSeF – nowe rozporządzenie

W Dzienniku Ustaw (poz. 1740) opublikowano rozporządzenie Ministra Finansów i Gospodarki z 7 grudnia 2025 r. w sprawie przypadków, w których nie ma obowiązku wystawiania faktur ustrukturyzowanych (dalej: rozporządzenie).

|

|

|

Zasady korzystania z KSeF – nowe rozporządzenie

W Dzienniku Ustaw (poz. 1815) opublikowano rozporządzenie Ministra Finansów i Gospodarki z 12 grudnia 2025 r. w sprawie korzystania z Krajowego Systemu e-Faktur.

|

|

|

Kto może skorzystać z 9% stawki CIT w 2026 r.

W 2026 r. do stosowania 9% stawki CIT są uprawnieni podatnicy rozpoczynający działalność gospodarczą. Z obniżonej stawki CIT mogą również korzystać mali podatnicy, czyli podatnicy u których przychody ze sprzedaży za 2025 r. nie przekroczyły kwoty 8 517 000 zł brutto. Podatnicy utracą prawo do stosowania 9% stawki CIT, jeżeli ich przychody przekroczą w trakcie 2026 roku kwotę 8 431 000 zł netto.

|

|

|

Czy MF planuje podniesienie limitu wydatków samochodowych zaliczanych do kosztów - wyjaśnienia resortu

MF potwierdziło, że nie prowadzi obecnie prac nad podwyższeniem limitu zaliczania w koszty podatkowe wydatków na samochody firmowe. MF przypomniało również, że nowe limity mają zastosowanie do umów leasingu operacyjnego zawartych przed 1 stycznia 2026 r.

|

|

|

||||||||

|

||||||||