REKLAMA

Akty ujednolicone - rok 2018 poz. 174

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 24 lutego 2009 r.

w sprawie zwrotu akcyzy od samochodu osobowego

Na podstawie art. 107 ust. 6 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2017 r. poz. 43, 60, 937 i 2216 oraz z 2018 r. poz. 137) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) szczegółowe warunki i tryb zwrotu akcyzy od samochodu osobowego;

2) minimalną kwotę zwrotu akcyzy;

3) wzór wniosku o zwrot akcyzy;

4) terminy zwrotu akcyzy.

§ 2. [Oświadczenie o terminie i sposobie wywozu oraz miejscu dostarczenia samochodu osobowego poza terytorium kraju]

2. W przypadku gdy oświadczenia, o których mowa w ust. 1, oraz dokumenty wymienione w art. 107 ust. 3 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, zwanej dalej „ustawą”, nie potwierdzają wykonania dostawy wewnątrzwspólnotowej albo eksportu samochodu osobowego, podmiot obowiązany jest do przedłożenia innych dokumentów wskazujących na ich wykonanie, w szczególności:

1) korespondencji handlowej;

2) dokumentu dotyczącego ubezpieczenia lub frachtu;

3) dokumentu potwierdzającego zapłatę za wykonaną dostawę wewnątrzwspólnotową albo eksport.

§ 3. [Zwrot akcyzy]

1) w kasie właściwego organu podatkowego, o którym mowa w art. 107 ust. 5–5b ustawy, lub

2) przelewem na rachunek bankowy albo rachunek spółdzielczej kasy oszczędnościowo-kredytowej podmiotu, wskazany we wniosku o zwrot akcyzy, o którym mowa w art. 107 ust. 1 ustawy

– w terminie 30 dni od dnia złożenia wniosku wraz z oświadczeniami, o których mowa w § 2 ust. 1, lub dokumentami wymienionymi w art. 107 ust. 3 ustawy.

2. W przypadku gdy zasadność zwrotu akcyzy wymaga przeprowadzenia dodatkowego postępowania wyjaśniającego, zwrot akcyzy następuje w terminie 90 dni od dnia złożenia wniosku wraz z oświadczeniami, o których mowa w § 2 ust. 1, lub dokumentami wymienionymi w art. 107 ust. 3 ustawy.

3. Właściwy naczelnik urzędu skarbowego, uwzględniając wniosek o zwrot akcyzy, obowiązany jest ostemplować pieczęcią urzędu skarbowego oraz przedziurkować każdy dokument dołączony do wniosku o zwrot akcyzy w celu uniknięcia ponownego ich użycia.

4. Po dokonaniu zwrotu akcyzy właściwy naczelnik urzędu skarbowego niezwłocznie zwraca podmiotowi dokumenty dołączone do wniosku o zwrot akcyzy.

5. W przypadku gdy zwrot akcyzy dokonywany jest na rachunek podatnika mającego siedzibę lub miejsce zamieszkania w państwie członkowskim, koszty związane z dokonaniem tego zwrotu ponosi podatnik.

§ 4. [Kwota wnioskowanego zwrotu akcyzy]

§ 5. [Wzór wniosku o zwrot akcyzy od samochodu osobowego]

§ 6. [Wejście w życie]

1) Obecnie działem administracji rządowej - finanse publiczne kieruje Minister Rozwoju i Finansów, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 13 grudnia 2017 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 2331).

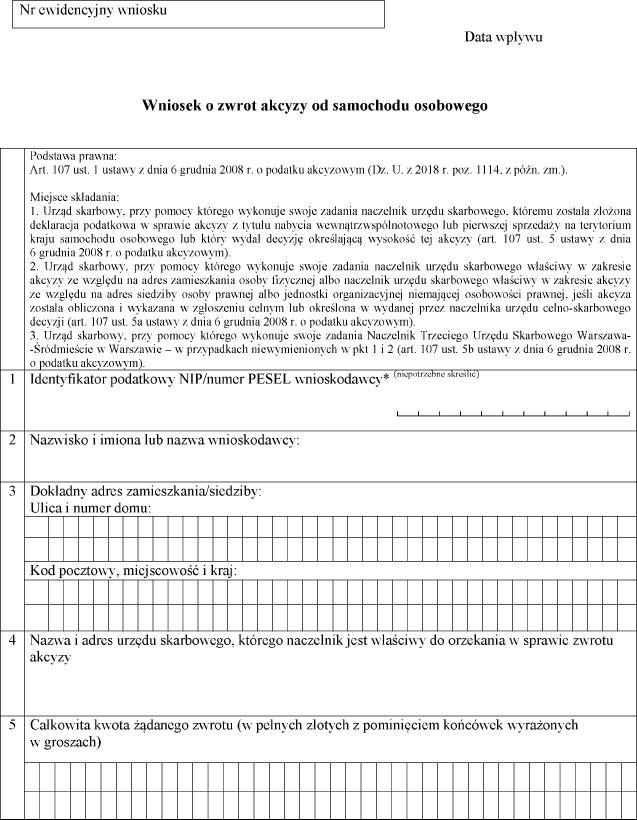

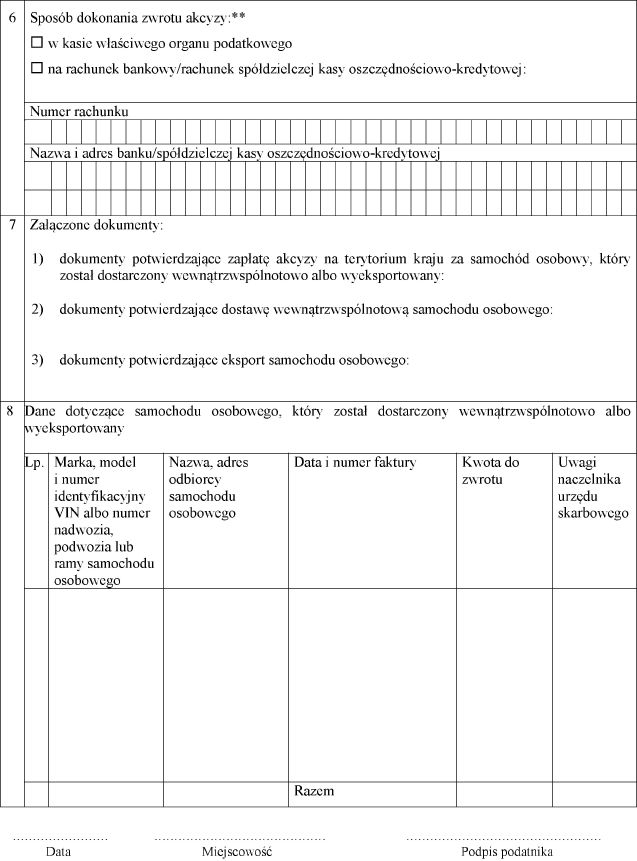

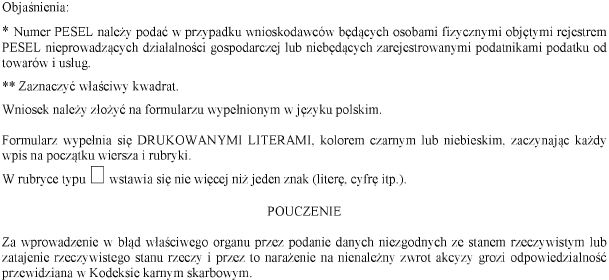

Załącznik do rozporządzenia Ministra Finansów

z dnia 24 lutego 2009 r.

WZÓR – WNIOSEK O ZWROT AKCYZY OD SAMOCHODU OSOBOWEGO [2]

[1] § 3 ust. 1 w brzmieniu ustalonym przez § 1 pkt 1 rozporządzenia Ministra Finansów z dnia 10 września 2018 r. zmieniającego rozporządzenie w sprawie zwrotu akcyzy od samochodu osobowego (Dz.U. poz. 1776). Zmiana weszła w życie 19 września 2018 r.

[2] Załącznik w brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia Ministra Finansów z dnia 10 września 2018 r. zmieniającego rozporządzenie w sprawie zwrotu akcyzy od samochodu osobowego (Dz.U. poz. 1776). Zmiana weszła w życie 19 września 2018 r.

- Data ogłoszenia: 2018-01-22

- Data wejścia w życie: 2018-01-22

- Data obowiązywania: 2018-09-19

- Dokument traci ważność: 2019-10-03

REKLAMA

Akty ujednolicone

REKLAMA

REKLAMA