REKLAMA

Akty ujednolicone - rok 2013 poz. 33

ROZPORZĄDZENIE

MINISTRA PRACY I POLITYKI SPOŁECZNEJ1)

z dnia 20 grudnia 2012 r.

w sprawie określenia wzorów miesięcznych i rocznych informacji o zatrudnieniu, kształceniu lub o działalności na rzecz osób niepełnosprawnych

Na podstawie art. 21 ust. 2f ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2011 r. Nr 127, poz. 721, z późn. zm.2)) zarządza się, co następuje:

1) wzór informacji miesięcznej o zatrudnieniu, kształceniu lub o działalności na rzecz osób niepełnosprawnych, o symbolu INF-1, stanowiący załącznik nr 1 do rozporządzenia;

2) wzór informacji miesięcznej o zatrudnieniu, kształceniu lub o działalności na rzecz osób niepełnosprawnych – informacji ewidencyjnej, o symbolu INF-Z, stanowiący załącznik nr 2 do rozporządzenia;

3) wzór informacji rocznej o zatrudnieniu, kształceniu lub o działalności na rzecz osób niepełnosprawnych, o symbolu INF-2, stanowiący załącznik nr 3 do rozporządzenia.

|

|

1) Minister Pracy i Polityki Społecznej kieruje działem administracji rządowej – zabezpieczenie społeczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Pracy i Polityki Społecznej (Dz. U. Nr 248, poz. 1485).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2011 r. Nr 171, poz. 1016, Nr 209, poz. 1243 i 1244 i Nr 291, poz. 1707 oraz z 2012 r. poz. 986 i 1456.

Załączniki do rozporządzenia Ministra Pracy i Polityki Społecznej

z dnia 20 grudnia 2012 r. (poz. 33)

Załącznik nr 1

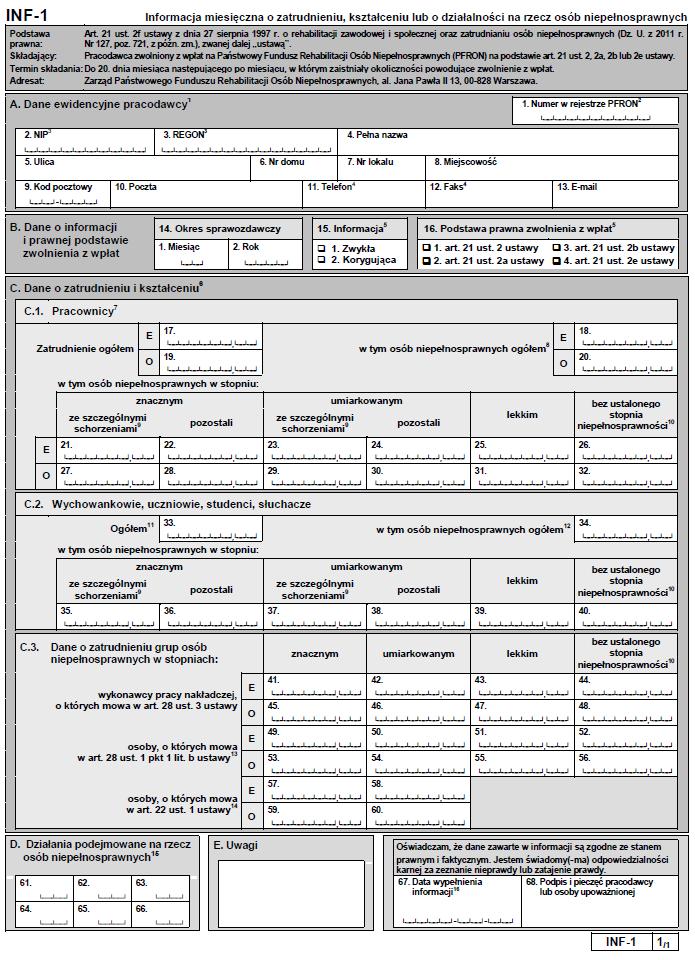

WZÓR – INF-1

Objaśnienia do formularza INF-1

1 W przypadku składania informacji INF-1 po raz pierwszy oraz w przypadku zmian danych ewidencyjnych dołącza się informację INF-Z.

2 Wpisać numer, jeżeli został nadany pracodawcy przed dniem złożenia informacji.

3 Wpisać numer, o ile jego nadanie wynika z przepisów prawa. W przypadku posiadania 9-cyfrowego numeru REGON w poz. 3 należy po dziewiątej cyfrze wpisać pięć zer.

4 Należy podać także numer kierunkowy.

5 Należy w odpowiednim polu wstawić znak „X”.

6 Dane wskazywane w bloku C zaokrągla się do drugiej cyfry po przecinku w dół – jeżeli trzecia cyfra po przecinku jest mniejsza niż 5, w górę – jeżeli trzecia cyfra po przecinku należy do przedziału od 5 do 9. W bloku C.1. i C.3. należy podać przeciętne miesięczne stany zatrudnienia w etatach (w wierszach oznaczonych symbolem E) oraz w osobach (w wierszach oznaczonych symbolem O). W bloku C.2. należy podać przeciętne miesięczne stany wychowanków, uczniów, studentów i słuchaczy w osobach.

7 Należy wykazać przeciętne miesięczne stany zatrudnienia, ustalone odpowiednio na podstawie art. 2a i art. 21 ust. 1 i 5 ustawy.

8 Należy wykazać rzeczywisty stan pracowników. Poz. 18 = poz. 21 + poz. 22 + poz. 23 + poz. 24 + poz. 25 + poz. 26. Poz. 20 = poz. 27 + poz. 28 + poz. 29 + poz. 30 + poz. 31 + poz. 32.

9 O których mowa w rozporządzeniu Ministra Pracy i Polityki Socjalnej z dnia 18 września 1998 r. w sprawie rodzajów schorzeń uzasadniających obniżenie wskaźnika zatrudnienia osób niepełnosprawnych oraz sposobu jego obniżania (Dz. U. Nr 124, poz. 820, z późn. zm.).

10 Osoby z orzeczeniem o niepełnosprawności (osoby, które nie ukończyły 16. roku życia) lub osoby, których niepełnosprawność została potwierdzona orzeczeniem, o którym mowa w art. 3, 5, 5a lub 62 ustawy, lecz w odniesieniu do całości lub części okresu sprawozdawczego w orzeczeniu tym nie ustalono stopnia niepełnosprawności tej osoby.

11 Należy wykazać stan wychowanków, uczniów, studentów i słuchaczy wykazany odpowiednio w ostatnim zestawieniu zbiorczym przekazywanym na podstawie przepisów o systemie informacji oświatowej lub w sprawozdaniu na podstawie przepisów w sprawie określenia wzorów formularzy sprawozdawczych, objaśnień co do sposobu ich wypełniania oraz wzorów kwestionariuszy i ankiet statystycznych stosowanych w badaniach statystycznych ustalonych w programie badań statystycznych statystyki publicznej, złożonym w roku poprzedzającym rok kalendarzowy, na który przypada okres sprawozdawczy wykazany w poz. 14.

12 Należy wykazać rzeczywisty stan wychowanków, uczniów, studentów i słuchaczy. Poz. 34 = poz. 35 + poz. 36 + poz. 37 + poz. 38 + poz. 39 + poz. 40.

13 Należy wykazać pracowników w rozumieniu art. 2 Kodeksu pracy oraz wykonawców pracy nakładczej, o których mowa w art. 28 ust. 3 ustawy.

14 Należy wykazać pracowników w rozumieniu art. 2 Kodeksu pracy.

15 Wypełnia pracodawca zwolniony z wpłat na podstawie art. 21 ust. 2e ustawy. Należy wykazać działania podejmowane na rzecz osób niepełnosprawnych w zakresie rehabilitacji społecznej i leczniczej, opieki nad osobami niepełnosprawnymi lub edukacji osób niepełnosprawnych, uwzględniając wszystkie wiodące rodzaje działań na rzecz osób niepełnosprawnych. Należy podać kod odpowiadający rodzajowi działań: A1 – kształtowanie zaradności osobistej, pobudzanie aktywności społecznej lub wyrabianie umiejętności samodzielnego wypełniania ról społecznych, A2 – organizowanie warsztatów terapii zajęciowej, turnusów rehabilitacyjnych lub zespołów ćwiczeń usprawniających psychoruchowo, rekreacyjnych i sportowych lub innych zespołów aktywności społecznej zgodnie z potrzebami osób niepełnosprawnych, A3 – likwidacja barier: architektonicznych i urbanistycznych (w szczególności przystosowywanie mieszkań), transportowych, technicznych, w komunikowaniu się (usługi lektorów, przewodników, tłumaczy – stosownie do potrzeb osób niepełnosprawnych) lub w dostępie do informacji (w szczególności pomoc prawna, pomoc poradniczo-informacyjna), A4 – kształtowanie właściwych postaw i zachowań sprzyjających integracji osób niepełnosprawnych ze społeczeństwem (w szczególności rzecznictwo i ochrona praw osób niepełnosprawnych), A0 – inne działania z zakresu rehabilitacji społecznej, B1 – badania lekarskie i specjalistyczna diagnoza w zakresie rehabilitacji, B2 – świadczenia terapeutyczne: terapia psychologiczna lub inne świadczenia terapeutyczne (w szczególności w formie fizykoterapii i ćwiczeń ruchowych), B3 – zaopatrzenie osób niepełnosprawnych w leki niezbędne do rehabilitacji lub przedmioty ortopedyczne, lub sprzęt rehabilitacyjny, B4 – dopłaty do leczenia i rehabilitacji, B5 – rehabilitacja fizyczna lub usprawnianie do funkcjonowania w społeczeństwie, B6 – pomoc mieszkaniowa, rzeczowa lub finansowa, B7 – gromadzenie i dystrybucja żywności lub posiłków, B8 – opieka paliatywna, B0 – inne działania z zakresu rehabilitacji leczniczej lub opieki nad osobami niepełnosprawnymi, C1 – prowadzenie przedszkola integracyjnego lub szkoły integracyjnej, C2 – prowadzenie kształcenia dorosłych, C3 – organizowanie szkoleń i przekwalifikowania zawodowego, C4 – organizowanie zajęć rewalidacyjno-wychowawczych, C5 – wspieranie rozwoju zainteresowań i uzdolnień osób niepełnosprawnych, C0 – inne działania z zakresu edukacji osób niepełnosprawnych, D1 – prowadzenie hospicjum, E1 – prowadzenie domu pomocy społecznej.

16 Należy podać datę w formacie: rok-miesiąc-dzień.

Załącznik nr 2

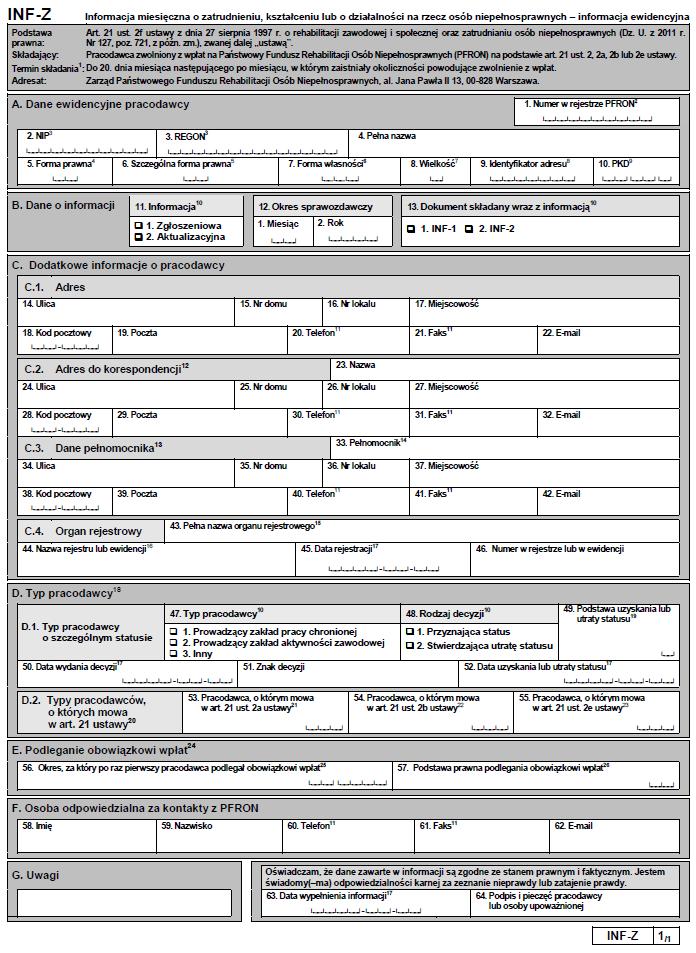

WZÓR – INF-Z

Objaśnienia do informacji INF-Z

1 Pracodawca może nie składać informacji INF-Z, jeżeli nie uległy zmianie dane wykazane w uprzednio złożonej deklaracji DEK-Z lub informacji INF-Z za okresy przypadające począwszy od stycznia 2012 r.

2 Wpisać numer, jeżeli został nadany pracodawcy przed dniem złożenia informacji.

3 Wpisać numer, o ile jego nadanie wynika z przepisów prawa. W przypadku posiadania 9-cyfrowego numeru REGON w poz. 3 należy po dziewiątej cyfrze wpisać pięć zer.

4 Należy podać kod odpowiadający formie prawnej pracodawcy: 1A – przedsiębiorstwo państwowe, 1B – jednoosobowa spółka Skarbu Państwa, 1C – jednoosobowa spółka jednostki samorządu terytorialnego, w rozumieniu przepisów o gospodarce komunalnej, 1D – spółka akcyjna albo spółka z ograniczoną odpowiedzialnością, w stosunku do których Skarb Państwa, jednostka samorządu terytorialnego, przedsiębiorstwo państwowe lub jednoosobowa spółka Skarbu Państwa są podmiotami, które posiadają uprawnienia takie jak przedsiębiorcy dominujący w rozumieniu przepisów o ochronie konkurencji i konsumentów, 2 – pracodawca nienależący do kategorii określonych kodami od 1A do 1D.

5 Należy podać kod szczególnej formy prawnej stosownie do § 8 rozporządzenia Rady Ministrów z dnia 27 lipca 1999 r. w sprawie sposobu i metodologii prowadzenia i aktualizacji rejestru podmiotów gospodarki narodowej, w tym wzorów wniosków, ankiet i zaświadczeń, oraz szczegółowych warunków i trybu współdziałania służb statystyki publicznej z innymi organami prowadzącymi urzędowe rejestry i systemy informacyjne administracji publicznej (Dz. U. Nr 69, poz. 763, z późn. zm.).

6 Forma własności jest określana na podstawie procentowego udziału własności. Jeżeli w akcie nadania REGON nie ma informacji o formie własności, to do opisu należy wykorzystać § 9 rozporządzenia Rady Ministrów z dnia 27 lipca 1999 r. w sprawie sposobu i metodologii prowadzenia i aktualizacji rejestru podmiotów gospodarki narodowej, w tym wzorów wniosków, ankiet i zaświadczeń, oraz szczegółowych warunków i trybu współdziałania służb statystyki publicznej z innymi organami prowadzącymi urzędowe rejestry i systemy informacyjne administracji publicznej. Należy podać kolejno odpowiednie kody odpowiadające własności: 1 – Skarbu Państwa, 2 – państwowych osób prawnych, 3 – jednostek samorządu terytorialnego, 4 – krajowych osób fizycznych, 5 – pozostałych krajowych jednostek prywatnych, 6 – osób zagranicznych.

7 Należy podać odpowiedni kod. Wpisując kod, należy brać pod uwagę dane na ostatni dzień roku poprzedzającego rok sprawozdawczy. Kod 0 – mikroprzedsiębiorca, kod 1 – przedsiębiorca mały, kod 2 – przedsiębiorca średni, kod 3 – inny przedsiębiorca, 4 – pracodawca niebędący przedsiębiorcą.

8 Należy podać pełne, siedmiocyfrowe oznaczenie gminy, na obszarze której pracodawca ma odpowiednio siedzibę lub miejsce zamieszkania – zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998 r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. Nr 157, poz. 1031, z późn. zm.). Identyfikatory terytorialne gmin dostępne są na stronie internetowej Głównego Urzędu Statystycznego.

9 Należy wpisać numer, o ile jego nadanie wynika z przepisów prawa. Należy wpisać klasę rodzaju działalności zgodnie z rozporządzeniem Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz. U. Nr 251, poz. 1885, z późn. zm.).

10 Należy w odpowiednim polu wstawić znak „X”.

11 Należy podać także numer kierunkowy.

12 Poz. 23–32 należy wypełnić, jeżeli adres do korespondencji pracodawcy jest inny niż adres wykazany w bloku C.1.

13 Jeżeli pracodawca udzielił pełnomocnictwa obejmującego podpisywanie informacji lub deklaracji wpłat na PFRON, to w poz. 33–42 należy wykazać nazwę i adres do korespondencji pełnomocnika. Jednocześnie należy złożyć odpowiednio pełnomocnictwo oraz dowód uiszczenia opłaty skarbowej za udzielone pełnomocnictwo (o ile opłata jest wymagana) albo zawiadomienie o odwołaniu pełnomocnictwa.

14 Należy podać imię i nazwisko pełnomocnika.

15 Dotyczy także organów wydających koncesje, zezwolenia, pozwolenia.

16 Nazwa rejestru lub ewidencji, w których pracodawca jest zarejestrowany, np. Krajowy Rejestr Sądowy, ewidencja działalności gospodarczej.

17 Należy podać datę w formacie: rok-miesiąc-dzień.

18 Według stanu na dzień sporządzenia informacji.

19 Należy wpisać 1 – w przypadku odpowiednio uzyskania lub utraty statusu na podstawie decyzji Pełnomocnika Rządu do Spraw Osób Niepełnosprawnych albo 2 – w przypadku odpowiednio uzyskania lub utraty statusu na podstawie decyzji wojewody.

20 Wypełnia pracodawca, o którym mowa w art. 21 ust. 2a, 2b lub 2e ustawy.

21 Należy podać kod odpowiadający typowi pracodawcy: A01 – państwowa jednostka organizacyjna – jednostka budżetowa, A02 – państwowa jednostka organizacyjna – zakład budżetowy, A03 – państwowa jednostka organizacyjna – gospodarstwo pomocnicze, A04 – państwowa jednostka organizacyjna – instytucja kultury, A05 – państwowa jednostka organizacyjna – jednostka organizacyjna zajmująca się statutowo ochroną dóbr kultury uznanych za pomnik historii, A06 – samorządowa jednostka organizacyjna – jednostka budżetowa, A07 – samorządowa jednostka organizacyjna – zakład budżetowy, A08 – samorządowa jednostka organizacyjna – gospodarstwo pomocnicze, A09 – samorządowa jednostka organizacyjna – instytucja kultury, A10 – samorządowa jednostka organizacyjna – instytucja zajmująca się statutowo ochroną dóbr kultury uznanych za pomnik historii, A11 – inna jednostka organizacyjna zajmująca się statutowo ochroną dóbr kultury uznanych za pomnik historii. Należy wskazać odpowiedni typ pracodawcy za okres, którego dotyczą wpłaty.

22 Należy podać kod odpowiadający typowi pracodawcy: B01 – publiczna szkoła wyższa, B02 – niepubliczna szkoła wyższa, B03 – publiczna wyższa szkoła zawodowa, B04 – niepubliczna wyższa szkoła zawodowa, B05 – szkoła publiczna, B06 – szkoła niepubliczna, B07 – publiczna placówka opiekuńczo-wychowawcza, B08 – niepubliczna placówka opiekuńczo-wychowawcza, B09 – publiczna placówka resocjalizacyjna, B10 – niepubliczna placówka resocjalizacyjna, B11 – zakład kształcenia nauczycieli.

23 Należy podać kod odpowiadający typowi pracodawcy: E01 – publiczna jednostka organizacyjna niedziałająca w celu osiągnięcia zysku, której wyłącznym przedmiotem prowadzonej działalności jest rehabilitacja społeczna i lecznicza osób niepełnosprawnych, E02 – publiczna jednostka organizacyjna niedziałająca w celu osiągnięcia zysku, której wyłącznym przedmiotem prowadzonej działalności jest edukacja osób niepełnosprawnych, E03 – publiczna jednostka organizacyjna niedziałająca w celu osiągnięcia zysku, której wyłącznym przedmiotem prowadzonej działalności jest opieka nad osobami niepełnosprawnymi, E04 – niepubliczna jednostka organizacyjna niedziałająca w celu osiągnięcia zysku, której wyłącznym przedmiotem prowadzonej działalności jest rehabilitacja społeczna i lecznicza osób niepełnosprawnych, E05 – hospicjum, E06 – dom pomocy społecznej, E07 – niepubliczna jednostka organizacyjna niedziałająca w celu osiągnięcia zysku, której wyłącznym przedmiotem prowadzonej działalności jest edukacja osób niepełnosprawnych, E08 – niepubliczna jednostka organizacyjna niedziałająca w celu osiągnięcia zysku, której wyłącznym przedmiotem prowadzonej działalności jest opieka nad osobami niepełnosprawnymi.

24 Dotyczy zarówno zobowiązania do wpłat, jak i zwolnienia z wpłat na podstawie art. 21 ust. 2, 2a, 2b lub 2e ustawy.

25 Należy podać datę w formacie: miesiąc-rok.

26 Należy podać kod odpowiadający podstawie prawnej podlegania obowiązkowi wpłat: 10 – jeżeli podstawą podlegania obowiązkowi wpłat jest art. 21 ustawy, 0W – jeżeli podstawą podlegania obowiązkowi wpłat jest art. 23 ustawy, 2A – jeżeli pracodawca podlega obowiązkowi wpłat deklarowanych w deklaracji DEK-II-a albo 2B – jeżeli pracodawca podlega obowiązkowi wpłat deklarowanych w deklaracji DEK-II-b.

Załącznik nr 3

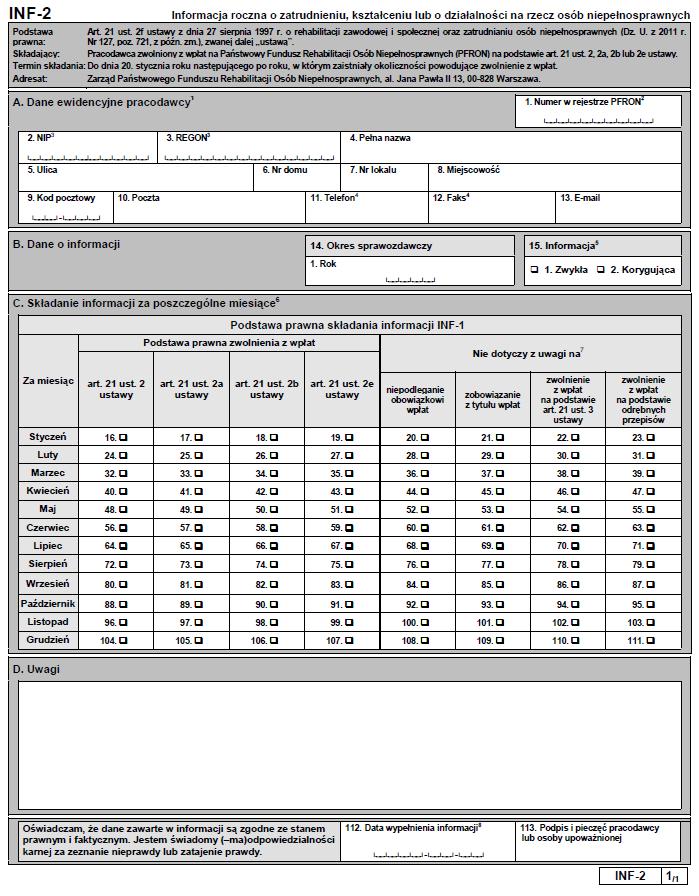

WZÓR – INF-2

Objaśnienia do formularza INF-2

1 W przypadku składania informacji INF-2 po raz pierwszy oraz w przypadku zmian danych ewidencyjnych dołącza się informację INF-Z.

2 Wpisać numer, jeżeli został nadany pracodawcy przed dniem złożenia informacji.

3 Wpisać numer, o ile jego nadanie wynika z przepisów prawa. W przypadku posiadania 9-cyfrowego numeru REGON w poz. 3 należy po dziewiątej cyfrze wpisać pięć zer.

4 Należy podać także numer kierunkowy.

5 Należy w odpowiednim polu wstawić znak „X”.

6 Należy w odpowiednich polach wstawić znak „X” dla danego miesiąca.

7 Zaznacza pracodawca, który nie składał informacji INF-1 z uwagi na to, że nie podlegał obowiązkowi wpłat, był zobowiązany do wpłat lub korzystał ze zwolnienia na podstawie innej niż art. 21 ust. 2, 2a, 2b lub 2e ustawy.

8 Należy podać datę w formacie: rok-miesiąc-dzień.

[1] § 2 w brzmieniu ustalonym przez § 1 rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 26 kwietnia 2013 r. zmieniającego rozporządzenie w sprawie określenia wzorów miesięcznych i rocznych informacji o zatrudnieniu, kształceniu lub o działalności na rzecz osób niepełnosprawnych (Dz.U. poz. 530). Zmiana weszła w życie 8 maja 2013 r.

- Data ogłoszenia: 2013-01-09

- Data wejścia w życie: 2013-01-24

- Data obowiązywania: 2013-05-08

- Dokument traci ważność: 2014-06-19

REKLAMA

Akty ujednolicone

REKLAMA

REKLAMA