REKLAMA

Dziennik Ustaw - rok 2018 poz. 461

OBWIESZCZENIE

PREZESA RADY MINISTRÓW

z dnia 9 lutego 2018 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Rady Ministrów w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2017 r. poz. 1523) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Rady Ministrów z dnia 11 sierpnia 2004 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1983), z uwzględnieniem zmian wprowadzonych:

1) rozporządzeniem Rady Ministrów z dnia 19 września 2006 r. zmieniającym rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1355);

2) rozporządzeniem Rady Ministrów z dnia 17 lipca 2009 r. zmieniającym rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1008);

3) rozporządzeniem Rady Ministrów z dnia 7 grudnia 2016 r. zmieniającym rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 2093).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje:

1) § 2 rozporządzenia Rady Ministrów z dnia 19 września 2006 r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1355), który stanowi:

"§ 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.";

2) § 2 rozporządzenia Rady Ministrów z dnia 17 lipca 2009 r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1008), który stanowi:

"§ 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.";

3) § 2 i § 3 rozporządzenia Rady Ministrów z dnia 7 grudnia 2016 r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 2093), które stanowią:

"§ 2. Przepisy rozporządzenia zmienianego w § 1, w brzmieniu nadanym niniejszym rozporządzeniem, stosuje się po raz pierwszy do pomocy udzielanej od dnia 1 stycznia 2017 r.

§ 3. Rozporządzenie wchodzi w życie z dniem 1 stycznia 2017 r.".

Prezes Rady Ministrów: M. Morawiecki

Załącznik do obwieszczenia Prezesa Rady Ministrów

z dnia 9 lutego 2018 r. (poz. 461)

ROZPORZĄDZENIE

RADY MINISTRÓW

z dnia 11 sierpnia 2004 r.

w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach

Na podstawie art. 11 ust. 2 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2018 r. poz. 362) zarządza się, co następuje:

§ 1.1) Rozporządzenie określa szczegółowy sposób przeliczania wartości pomocy publicznej, zwanej dalej "pomocą", udzielanej w różnych formach, na równą jej wartość dotacji, wyrażoną w ekwiwalencie dotacji brutto.

§ 2. Ilekroć w rozporządzeniu jest mowa o:

1) EDB (ekwiwalent dotacji brutto) - należy przez to rozumieć kwotę pomocy, którą otrzymałby beneficjent pomocy lub podmiot ubiegający się o pomoc, gdyby uzyskał pomoc w formie dotacji, bez uwzględnienia opodatkowania podatkiem dochodowym, wyrażoną z dokładnością dwóch miejsc po przecinku;

2) (uchylony);2)

2a)3) stopie bazowej - należy przez to rozumieć stopę oprocentowania okresowo ustalaną przez Komisję Europejską na podstawie obiektywnych kryteriów, publikowaną w Dzienniku Urzędowym Unii Europejskiej;

3)4) stopie referencyjnej - należy przez to rozumieć, stosowaną zastępczo do stopy rynkowej, stopę oprocentowania równą sumie stopy bazowej i odpowiedniej marży ustalonej przez Komisję Europejską5);

3a)6) stopie dyskontowej - należy przez to rozumieć stopę oprocentowania równą stopie bazowej podwyższonej o 1 punkt procentowy;

4) dyskontowaniu - należy przez to rozumieć uwzględnianie zmiany wartości pieniądza w czasie, polegające na pomnożeniu przyszłych płatności przez czynnik dyskontujący;

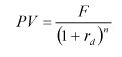

5)7) czynniku dyskontującym - należy przez to rozumieć czynnik równy

określający, że bieżąca wartość płatności wynosi

gdzie poszczególne symbole oznaczają:

PV - wartość bieżącą płatności,

F - wartość płatności dokonywanej w okresie, dla którego dokonuje się dyskontowania,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym obowiązującą w dniu udzielenia pomocy,

n - numer okresu, dla którego dokonuje się dyskontowania;

6) (uchylony);8)

7)9) stawce podatkowej - należy przez to rozumieć, określoną na podstawie odrębnych przepisów, najwyższą możliwą stawkę podatku dochodowego odpowiednio od osób fizycznych prowadzących działalność gospodarczą, osób prawnych albo zryczałtowanego podatku dochodowego od niektórych przychodów, wyrażoną wzorem:

| t = | stawka podatku w procentach | ; |

| 100% |

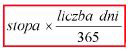

8)10) okresie płatności - należy przez to rozumieć okres płatności wyrażony w dniach, miesiącach, kwartałach, półroczach lub latach, stosowany odpowiednio do zaistniałej sytuacji, w odpowiednich wzorach, o których mowa w § 4; w przypadku gdy okres płatności jest inny niż rok, należy rozliczyć odpowiednie stopy (r, rp, rd) na krótsze okresy i tak dla:

a) okresu płatności wyrażanego w dniach:

b) okresu płatności wyrażanego w miesiącach:

c) okresu płatności wyrażanego w kwartałach:

d) okresu płatności wyrażanego w półroczach:

9)11) małych i średnich przedsiębiorcach - należy przez to rozumieć małych i średnich przedsiębiorców według kryteriów określonych w załączniku I do rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz. UE L 187 z 26.06.2014, str. 1, z późn. zm.12)).

§ 3.13) Wartość pomocy publicznej w przeliczeniu na równą jej wartość dotacji jest równa EDB, ustalonemu w sposób określony w § 4-7b, chyba że co innego wynika z przepisów odrębnych lub szczególnych okoliczności, w jakich jest dokonywane przysporzenie, w szczególności takich jak trudna sytuacja ekonomiczna przedsiębiorcy według kryteriów określonych przez Komisję Europejską14).

§ 4.15) EDB, z zastrzeżeniem § 5, ustala się następująco:

1) dla dotacji - jest równy kwocie dotacji;

2) dla ulgi podatkowej - jest równy:

a) w przypadku obniżenia wysokości podatku, w szczególności: zwolnienia z podatku, odliczenia, obniżki albo zmniejszenia podatku - różnicy między kwotą podatku należnego bez uwzględnienia ulgi a kwotą podatku po jej uwzględnieniu,

b) w przypadku obniżenia podstawy opodatkowania, w szczególności zwolnienia dochodu w podatku dochodowym - różnicy między kwotą podatku należnego bez uwzględnienia obniżenia podstawy opodatkowania a kwotą podatku po jej obniżeniu;

2a)16) dla wyłączenia z opodatkowania - jest równy kwocie podatku, jaki byłby należny, gdyby przedmiot lub podmiot opodatkowania podlegał opodatkowaniu;

3)17) dla dokapitalizowania jest równy:

a) w przypadku gdy dokapitalizowanie następuje w formie pieniężnej - różnicy między wartością wkładu pieniężnego a wartością rynkową obejmowanych akcji (udziałów),

b) w przypadku gdy dokapitalizowanie następuje w formie niepieniężnej - różnicy między wartością rynkową wkładu niepieniężnego a wartością rynkową obejmowanych akcji (udziałów),

c) w przypadku gdy ustalenie wartości rynkowej obejmowanych akcji (udziałów), o której mowa w lit. a i b, napotyka znaczne trudności lub gdy dokapitalizowanie nie wiąże się z objęciem akcji (udziałów) - wartości wkładu pieniężnego lub wartości rynkowej wkładu niepieniężnego;

4) dla zwolnienia od wpłat z zysku w przedsiębiorstwie państwowym, jednoosobowej spółce Skarbu Państwa lub spółce, w której wszystkie akcje (udziały) są własnością Skarbu Państwa, z wyjątkiem akcji (udziałów) nieodpłatnie udostępnionych pracownikom na zasadach określonych w odrębnych przepisach - jest równy wartości wpłaty z zysku objętej tym zwolnieniem;

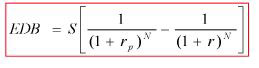

5) dla pożyczki lub kredytu preferencyjnego - jest równy różnicy między zdyskontowanymi kwotami rat obejmującymi spłatę kapitału i odsetek w przypadku analogicznej pożyczki lub kredytu udzielanego na warunkach rynkowych a zdyskontowanymi kwotami rat obejmującymi spłatę kapitału i odsetek w przypadku pożyczki lub kredytu preferencyjnego; gdy ustalenie rynkowej stopy procentowej napotyka znaczne trudności, wartość odsetek odpowiadająca warunkom rynkowym dla pożyczki lub kredytu ustala się przy zastosowaniu stopy referencyjnej, wówczas w przypadku pożyczek lub kredytów wymienionych w lit. a-g sposób obliczania jest następujący:18)

a) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej:

gdzie poszczególne symbole oznaczają:

S - kwotę kredytu lub pożyczki,

N - liczbę okresów płatności,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp - preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

i - kolejny okres płatności,

b) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

S - kwotę kredytu lub pożyczki,

N - liczbę okresów płatności i karencji,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp - preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T - liczbę okresów karencji,

i - kolejny okres płatności,

c)19) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

S - kwotę kredytu lub pożyczki,

N - liczbę okresów płatności i karencji,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp - preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T - liczbę okresów karencji,

i - kolejny okres płatności,

d)19) dla kredytu lub pożyczki spłacanych w systemie równej raty:

gdzie poszczególne symbole oznaczają:

S - kwotę kredytu lub pożyczki,

N - liczbę okresów płatności,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp - preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

i - kolejny okres płatności,

e)19) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

S - kwotę kredytu lub pożyczki,

N - liczbę okresów płatności i karencji,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp - preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T - liczbę okresów karencji,

i - kolejny okres płatności,

f)19) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

S - kwotę kredytu lub pożyczki,

N - liczbę okresów płatności i karencji,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp - preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T - liczbę okresów karencji,

i - kolejny okres płatności,

g)19) dla kredytu dyskontowego lub pożyczki dyskontowej:

gdzie poszczególne symbole oznaczają:

S - kwotę kredytu lub pożyczki,

N - liczbę okresów płatności,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rp - preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym;

6) dla umorzenia pożyczki lub kredytu preferencyjnego - jest równy kwocie umorzenia;

7) dla dopłaty do oprocentowania kredytu - jest równy:

a) w przypadku dopłaty jednorazowej - kwocie dopłaty,

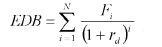

b) w przypadku gdy dopłaty są rozłożone w czasie - zdyskontowanej kwocie dopłaty i jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

N - liczbę okresów, w których są przekazywane dopłaty do oprocentowania,

Fi - wysokość dopłaty w danym okresie,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

i - kolejny okres dopłaty;

8) dla poręczenia i gwarancji indywidualnych:

a) gdy możliwe jest ustalenie wartości rynkowej opłaty prowizyjnej za udzielenie analogicznego poręczenia lub gwarancji - jest równy różnicy między zdyskontowaną wartością rynkowej opłaty prowizyjnej za udzielenie analogicznego poręczenia lub gwarancji a zdyskontowaną wartością opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji,

b) gdy nie jest możliwe ustalenie wartości rynkowej opłaty prowizyjnej za udzielenie analogicznego poręczenia lub gwarancji - jest równy różnicy między zdyskontowaną wartością odsetek od pożyczki, kredytu lub innego zobowiązania uzyskanego na warunkach rynkowych bez poręczenia lub gwarancji a zdyskontowaną wartością odsetek od pożyczki, kredytu lub innego zobowiązania uzyskanego dzięki udzieleniu poręczenia lub gwarancji, pomniejszoną o wartość opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji; gdy ustalenie rynkowej stopy procentowej napotyka znaczne trudności, wartość odsetek odpowiadającą warunkom rynkowym ustala się przy zastosowaniu stopy referencyjnej,

c) w przypadku gwarancji i poręczeń udzielanych małym i średnim przedsiębiorcom - może być obliczony jako różnica między zdyskontowaną wartością opłaty prowizyjnej obliczonej przy zastosowaniu bezpiecznej stawki rocznej ustalonej przez Komisję Europejską20), właściwej dla klasy ratingu przedsiębiorcy, a zdyskontowaną wartością opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji;

9) dla poręczenia i gwarancji udzielanych w ramach programu pomocowego, o ile w danym programie pomocowym nie określono inaczej:

a) jest równy różnicy między zdyskontowaną wartością opłaty prowizyjnej obliczonej przy zastosowaniu stawki, zapewniającej pokrycie normalnego ryzyka związanego z poręczeniem i gwarancją, jak również kosztów administracyjnych programu oraz zwrotu z kapitału, która zostałaby określona w równoważnym programie niestanowiącym programu pomocowego według kryteriów określonych przez Komisję Europejską21), a zdyskontowaną wartością opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji,

b) w przypadku małych i średnich przedsiębiorców - może być obliczony jako różnica między zdyskontowaną wartością opłaty prowizyjnej obliczonej przy zastosowaniu bezpiecznej stawki rocznej ustalonej przez Komisję Europejską20), właściwej dla klasy ratingu przedsiębiorcy, a zdyskontowaną wartością opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji;

10) dla odstąpienia od dochodzenia wierzytelności - jest równy wartości wierzytelności;

11) dla zaniechania poboru podatku - jest równy niepobranej kwocie podatku;

12) dla umorzenia w całości lub w części zaległości podatkowych, odsetek za zwłokę, opłaty prolongacyjnej, zaległości z tytułu innego świadczenia pieniężnego, innych świadczeń pieniężnych - jest równy kwocie umorzenia;

13)22) dla rozłożenia na raty zapłaty podatku lub innego świadczenia pieniężnego stanowiącego środki publiczne przed upływem terminu ich płatności - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki - kwotę raty podatku lub innego świadczenia płatnego w danym okresie,

Li - liczbę dni od dnia następnego po upływie terminu płatności podatku lub innego świadczenia do momentu płatności danej raty,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro - stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2017 r. poz. 201, z późn. zm.23)) inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0,

G - liczbę rat,

i - oznaczenie kolejnej raty;

14)22) dla rozłożenia na raty zapłaty odsetek od nieuregulowanych w terminie zaliczek na podatek lub innego świadczenia pieniężnego stanowiącego środki publiczne - gdy nie jest określony termin płatności tego świadczenia - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki - kwotę raty świadczenia płatnego w danym okresie,

Li - liczbę dni od dnia udzielenia pomocy do momentu płatności danej raty,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro - stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0,

G - liczbę rat,

i - oznaczenie kolejnej raty;

15)22) dla odroczenia terminu płatności podatku lub innego świadczenia pieniężnego stanowiącego środki publiczne przed upływem terminu ich płatności - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

K - kwotę odroczonego podatku lub innego świadczenia,

L - liczbę dni odroczenia od dnia następnego po upływie terminu płatności podatku lub innego świadczenia do momentu płatności,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro - stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0;

16)22) dla odroczenia terminu płatności odsetek od nieuregulowanych w terminie zaliczek na podatek lub innego świadczenia pieniężnego stanowiącego środki publiczne - gdy nie jest określony termin płatności tego świadczenia - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

K - kwotę odroczonego świadczenia,

L - liczbę dni od dnia udzielenia pomocy do momentu płatności,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro - stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0;

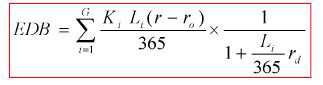

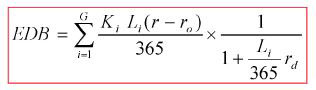

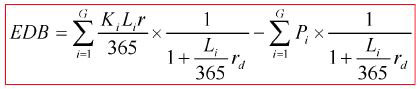

17)22) dla rozłożenia na raty zapłaty zaległości podatkowej lub innego zaległego świadczenia pieniężnego stanowiącego środki publiczne, wraz z odsetkami za zwłokę - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki - kwotę raty zaległości podatkowej lub innego zaległego świadczenia, wraz z odsetkami za zwłokę, płatnego w danym okresie,

Li - dla zaległości podatkowej liczbę dni od dnia następnego po dniu złożenia wniosku do momentu płatności danej raty, a dla innego zaległego świadczenia pieniężnego liczbę dni od dnia, w którym zaprzestano naliczania odsetek za zwłokę, do momentu płatności danej raty,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

Pi - kwotę opłaty prolongacyjnej naliczonej od danej raty, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa kwotę innej opłaty (odsetek) naliczonej od danej raty; w razie nienaliczania opłaty prolongacyjnej lub innej opłaty (odsetek) Pi = 0,

G - liczbę rat,

i - oznaczenie kolejnej raty;

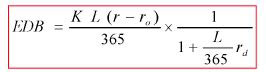

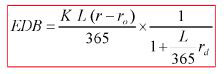

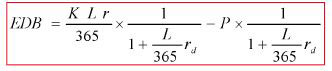

18)22) dla odroczenia zapłaty zaległości podatkowej lub innego zaległego świadczenia pieniężnego stanowiącego środki publiczne, wraz z odsetkami za zwłokę - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

K - kwotę zaległości podatkowej lub innego zaległego świadczenia, wraz z odsetkami za zwłokę,

L - dla zaległości podatkowej liczbę dni od dnia następnego po dniu złożenia wniosku do momentu płatności, a dla innego zaległego świadczenia pieniężnego liczbę dni od dnia, w którym zaprzestano naliczania odsetek za zwłokę, do momentu płatności,

r - stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

P - kwotę naliczonej opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa kwotę innej opłaty (odsetek); w razie nienaliczania opłaty prolongacyjnej lub innej opłaty (odsetek) P = 0;

19)22) dla zbycia mienia lub świadczenia usług przez podmiot udzielający pomocy na warunkach korzystniejszych od oferowanych na rynku - jest równy różnicy między wartością rynkową mienia lub usług a zapłaconą ceną;

19a)24) dla nabycia mienia lub usług przez podmiot udzielający pomocy na warunkach korzystniejszych od oferowanych na rynku - jest równy różnicy między zapłaconą ceną a wartością rynkową mienia lub usług;

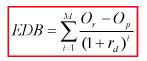

20)25) dla oddania do korzystania mienia podmiotu udzielającego pomocy na warunkach korzystniejszych od oferowanych na rynku - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

M - liczba okresów płatności w okresie korzystania z mienia,

Or - odpłatność za korzystanie według cen rynkowych,

Op - odpłatność poniesioną za korzystanie,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

i - kolejny okres płatności;

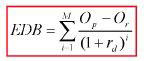

20a)26) dla przyjęcia przez podmiot udzielający pomocy mienia do korzystania na warunkach korzystniejszych od oferowanych na rynku - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

M - liczba okresów płatności w okresie korzystania z mienia,

Or - odpłatność za korzystanie według cen rynkowych,

Op - odpłatność poniesioną za korzystanie,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

i - kolejny okres płatności;

21) dla przyspieszonej amortyzacji - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

APi - łączną wartość odpisów amortyzacyjnych stanowiących pomoc publiczną, ustalanych dla celów podatkowych, i zrównanych z nimi innych zwolnień, odliczeń, obniżek lub zmniejszeń dochodu, przewidywanych do dokonania w danym okresie,

Ai - wartość niestanowiącego pomocy odpisu amortyzacyjnego, jakiego dokonałby beneficjent pomocy lub podmiot ubiegający się o pomoc w danym okresie,

i - kolejny okres amortyzacji,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

T - liczbę okresów amortyzowania danego środka dla metody amortyzacji stanowiącej pomoc publiczną,

t - stawkę podatkową,

R - liczbę okresów amortyzowania danego środka dla amortyzacji niestanowiącej pomocy publicznej;

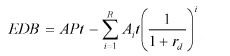

22) dla jednorazowego odpisu amortyzacyjnego:

a) stanowiącego pełną wartość środka trwałego - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

AP - wartość jednorazowego odpisu amortyzacyjnego stanowiącego pomoc publiczną, ustalaną dla celów podatkowych,

Ai - wartość niestanowiącego pomocy odpisu amortyzacyjnego, jakiego dokonałby beneficjent pomocy lub podmiot ubiegający się o pomoc w danym okresie,

i - kolejny okres amortyzacji,

t - stawkę podatkową,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

R - liczbę okresów amortyzowania danego środka dla amortyzacji niestanowiącej pomocy publicznej,

b) stanowiącego część wartości środka trwałego - jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

AP1 - wartość jednorazowego odpisu amortyzacyjnego stanowiącego pomoc publiczną, ustalaną dla celów podatkowych,

Api - wartość odpisu amortyzacyjnego ustaloną po odliczeniu jednorazowego odpisu, ustalaną dla celów podatkowych w danym okresie,

Ai - wartość niestanowiącego pomocy odpisu amortyzacyjnego, jakiego dokonałby beneficjent pomocy lub podmiot ubiegający się o pomoc w danym okresie,

i - kolejny okres amortyzacji,

T - liczbę okresów amortyzowania danego środka dla metody amortyzacji stanowiącej pomoc publiczną,

z - okres, w którym dokonywany jest odpis amortyzacyjny w drugim roku amortyzacji stanowiącej pomoc publiczną,

t - stawkę podatkową,

rd - stopę dyskontową wyrażoną w ułamku dziesiętnym,

R - liczbę okresów amortyzowania danego środka dla amortyzacji niestanowiącej pomocy publicznej;

23)27) dla wstrzymania na określony czas działań mających na celu odzyskanie wierzytelności - jest wyrażony wzorem określonym w:

a) pkt 17 - w przypadku gdy wstrzymanie na określony czas działań mających na celu odzyskanie wierzytelności jest uwarunkowane realizacją w ustalonych terminach wpłat na poczet zadłużenia,

b) pkt 18 - w przypadku gdy wstrzymanie na określony czas działań mających na celu odzyskanie wierzytelności nie jest uwarunkowane realizacją w ustalonych terminach wpłat na poczet zadłużenia.

§ 5. 1.28) W przypadku gdy pomoc realizowana jest w częściach według harmonogramu określającego terminy, począwszy od których może najwcześniej nastąpić faktyczne przysporzenie korzyści, przy obliczaniu EDB należy zastosować dyskontowanie przy uwzględnieniu okresu, który upływa od dnia udzielenia pomocy do dnia, w którym może najwcześniej nastąpić przysporzenie korzyści.

2. (uchylony).29)

3. Pomoc udzielana w walutach obcych podlega przeliczeniu na złote według średniego kursu ogłoszonego przez Narodowy Bank Polski na dzień udzielenia pomocy, a w przypadku pomocy udzielanej na podstawie decyzji - na dzień sporządzenia decyzji.

§ 6. Przepisy rozporządzenia stosuje się odpowiednio do ustalania EDB dla form pomocy innych niż określone w § 4.

§ 7. 1.30) W przypadku gdy ulga w spłacie podatku dochodowego od osób fizycznych nie dotyczy wyłącznie podatku należnego od dochodu (przychodu) z prowadzonej działalności gospodarczej, należy określić procentowy udział dochodu (przychodu) z prowadzonej działalności gospodarczej, z wyłączeniem dochodu zwolnionego, w łącznej kwocie dochodu (przychodu), z wyłączeniem dochodu zwolnionego, uzyskanego w roku, którego dotyczy ulga. Wartość pomocy określa się jako iloczyn tego udziału i wartości udzielonej ulgi.

2.30) W przypadku gdy ulga w spłacie podatku dochodowego od osób fizycznych udzielana małżonkom rozliczającym się wspólnie nie dotyczy wyłącznie podatku należnego od dochodu (przychodu) z prowadzonej działalności gospodarczej danego małżonka, należy określić procentowy udział dochodu (przychodu) z prowadzonej działalności gospodarczej każdego z małżonków, z wyłączeniem dochodu zwolnionego, w łącznej kwocie dochodu (przychodu), z wyłączeniem dochodu zwolnionego, uzyskanego w roku, którego dotyczy ulga. Wartość pomocy dla każdego z małżonków określa się jako iloczyn tego udziału i wartości udzielonej ulgi.

3. (uchylony).31)

4. (uchylony).31)

5. (uchylony).32)

§ 7a.33) 1. Przy ustalaniu wartości pomocy udzielanej spółce cywilnej, jawnej, partnerskiej, komandytowej albo komandytowo-akcyjnej w formie ulgi w spłacie podatku dochodowego od osób fizycznych, którego podatnikiem jest odpowiednio wspólnik spółki cywilnej, jawnej, partnerskiej, komplementariusz spółki komandytowej albo komandytowo-akcyjnej, niebędący akcjonariuszem, należy określić procentowy udział dochodu (przychodu) z działalności gospodarczej prowadzonej w tej spółce, z wyłączeniem dochodu zwolnionego, w łącznej kwocie dochodu (przychodu), z wyłączeniem dochodu zwolnionego, uzyskanego przez tego podatnika w roku, którego dotyczy ulga. Wartość tej pomocy określa się jako iloczyn tego udziału i wartości udzielonej ulgi.

2. Przy ustalaniu wartości pomocy udzielanej w formie ulgi w spłacie podatku dochodowego od osób fizycznych podatnikowi będącemu wspólnikiem spółki cywilnej, jawnej, partnerskiej, komplementariuszem spółki komandytowej albo komandytowo-akcyjnej, niebędącym akcjonariuszem i prowadzącemu jednocześnie działalność poza spółką, należy określić procentowy udział dochodu (przychodu) z działalności gospodarczej prowadzonej poza spółką, z wyłączeniem dochodu zwolnionego, w łącznej kwocie dochodu (przychodu), z wyłączeniem dochodu zwolnionego, uzyskanego przez tego podatnika w roku, którego dotyczy ulga. Wartość tej pomocy określa się jako iloczyn tego udziału i wartości udzielonej ulgi.

§ 7b.34) 1. W przypadku udzielenia pomocy w formie ulgi w spłacie podatku od nieruchomości, jeżeli tylko część nieruchomości jest opodatkowana stawką właściwą dla nieruchomości związanych z prowadzeniem działalności gospodarczej lub stawką właściwą dla nieruchomości zajętych na prowadzenie działalności gospodarczej, określonymi w ustawie z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2017 r. poz. 1785, 2141, 2372 i 2432), podstawą do obliczenia wartości pomocy jest podatek należny od części nieruchomości opodatkowanych tymi stawkami.

2. W przypadku udzielenia pomocy w formie ulgi w spłacie podatku od nieruchomości, jeżeli nieruchomość stanowi współwłasność lub znajduje się w użytkowaniu lub posiadaniu dwóch lub więcej przedsiębiorców, należy określić procentowy udział powierzchni nieruchomości zajmowanej przez każdego z nich na prowadzenie działalności gospodarczej w całkowitej powierzchni nieruchomości. Wartość pomocy dla każdego z tych przedsiębiorców określa się jako iloczyn tego udziału i wartości udzielonej ulgi. W przypadku gdy ustalenie tego udziału napotyka znaczne trudności, wartość pomocy udzielona każdemu z przedsiębiorców jest równa ilorazowi wartości ulgi i liczby przedsiębiorców.

§ 8. (uchylony).35)

§ 9. (uchylony).36)

§ 10. Traci moc rozporządzenie Rady Ministrów z dnia 15 października 2002 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1543).

§ 11. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia37).

1) W brzmieniu ustalonym przez § 1 pkt 1 rozporządzenia Rady Ministrów z dnia 7 grudnia 2016 r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 2093), które weszło w życie z dniem 1 stycznia 2017 r.

2) Przez § 1 pkt 2 lit. a rozporządzenia, o którym mowa w odnośniku 1.

3) Dodany przez § 1 pkt 1 lit. a rozporządzenia Rady Ministrów z dnia 17 lipca 2009 r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1008), które weszło w życie z dniem 19 sierpnia 2009 r.

4) W brzmieniu ustalonym przez § 1 pkt 1 lit. b rozporządzenia, o którym mowa w odnośniku 3.

5) Marże te są określone w komunikacie Komisji w sprawie zmiany metody ustalania stóp referencyjnych i dyskontowych (Dz. Urz. UE C 14 z 19.01.2008, str. 6).

6) Dodany przez § 1 pkt 1 lit. c rozporządzenia, o którym mowa w odnośniku 3.

7) W brzmieniu ustalonym przez § 1 pkt 1 lit. d rozporządzenia, o którym mowa w odnośniku 3.

8) Przez § 1 pkt 1 lit. e rozporządzenia, o którym mowa w odnośniku 3.

9) W brzmieniu ustalonym przez § 1 pkt 1 lit. b rozporządzenia Rady Ministrów z dnia 19 września 2006 r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1355), które weszło w życie z dniem 26 października 2006 r.

10) W brzmieniu ustalonym przez § 1 pkt 2 lit. b rozporządzenia, o którym mowa w odnośniku 1.

11) Dodany przez § 1 pkt 1 lit. g rozporządzenia, o którym mowa w odnośniku 3; w brzmieniu ustalonym przez § 1 pkt 2 lit. b rozporządzenia, o którym mowa w odnośniku 1.

12) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 329 z 15.12.2015, str. 28 oraz Dz. Urz. UE L 149 z 07.06.2016, str. 10.

13) W brzmieniu ustalonym przez § 1 pkt 3 rozporządzenia, o którym mowa w odnośniku 1.

14) Kryteria te określone są w pkt 19-24 wytycznych Komisji Europejskiej dotyczących pomocy państwa na ratowanie i restrukturyzację przedsiębiorstw niefinansowych znajdujących się w trudnej sytuacji (Dz. Urz. UE C 249 z 31.07.2014, str. 1).

15) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 3.

16) Dodany przez § 1 pkt 4 lit. a rozporządzenia, o którym mowa w odnośniku 1.

17) W brzmieniu ustalonym przez § 1 pkt 4 lit. b rozporządzenia, o którym mowa w odnośniku 1.

18) Wprowadzenie do wyliczenia w brzmieniu ustalonym przez § 1 pkt 4 lit. c tiret pierwsze rozporządzenia, o którym mowa w odnośniku 1.

19) W brzmieniu ustalonym przez § 1 pkt 4 lit. c tiret drugie rozporządzenia, o którym mowa w odnośniku 1.

20) Bezpieczna stawka roczna jest określona w pkt 3.3 obwieszczenia Komisji w sprawie zastosowania art. 87 i 88 Traktatu WE do pomocy państwa w formie gwarancji (Dz. Urz. UE C 155 z 20.06.2008, str. 10, z późn. zm.).

21) Kryteria te są określone w pkt 3.4 obwieszczenia Komisji w sprawie zastosowania art. 87 i 88 Traktatu WE do pomocy państwa w formie gwarancji (Dz. Urz. UE C 155 z 20.06.2008, str. 10, z późn. zm.).

22) W brzmieniu ustalonym przez § 1 pkt 4 lit. d rozporządzenia, o którym mowa w odnośniku 1.

23) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2017 r. poz. 648, 768, 935, 1428, 1537, 2169 i 2491 oraz z 2018 r. poz. 106, 138 i 398.

24) Dodany przez § 1 pkt 4 lit. e rozporządzenia, o którym mowa w odnośniku 1.

25) W brzmieniu ustalonym przez § 1 pkt 4 lit. f rozporządzenia, o którym mowa w odnośniku 1.

26) Dodany przez § 1 pkt 4 lit. g rozporządzenia, o którym mowa w odnośniku 1.

27) Dodany przez § 1 pkt 4 lit. h rozporządzenia, o którym mowa w odnośniku 1.

28) W brzmieniu ustalonym przez § 1 pkt 5 lit. a rozporządzenia, o którym mowa w odnośniku 1.

29) Przez § 1 pkt 5 lit. b rozporządzenia, o którym mowa w odnośniku 1.

30) W brzmieniu ustalonym przez § 1 pkt 6 lit. a rozporządzenia, o którym mowa w odnośniku 1.

31) Przez § 1 pkt 6 lit. b rozporządzenia, o którym mowa w odnośniku 1.

32) Przez § 1 pkt 4 lit. b rozporządzenia, o którym mowa w odnośniku 9.

33) Dodany przez § 1 pkt 5 rozporządzenia, o którym mowa w odnośniku 9; w brzmieniu ustalonym przez § 1 pkt 7 rozporządzenia, o którym mowa w odnośniku 1.

34) Dodany przez § 1 pkt 8 rozporządzenia, o którym mowa w odnośniku 1.

35) Przez § 1 pkt 6 rozporządzenia, o którym mowa w odnośniku 9.

36) Przez § 1 pkt 9 rozporządzenia, o którym mowa w odnośniku 1.

37) Rozporządzenie zostało ogłoszone w dniu 6 września 2004 r.

- Data ogłoszenia: 2018-03-01

- Data wejścia w życie: 2018-03-01

- Data obowiązywania: 2018-03-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA