REKLAMA

Dzienniki Urzędowe - rok 2015 poz. 32

ZARZĄDZENIE NR 32

MINISTRA SPORTU I TURYSTYKI1)

z dnia 5 listopada 2015 r.

w sprawie wprowadzenia Instrukcji gospodarowania składnikami majątku Skarbu Państwa będącymi w dyspozycji Ministerstwa Sportu i Turystyki oraz inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie w zakresie dysponenta III stopnia

Na podstawie art. 4 ust. 5 i art. 26 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330, z późn. zm.2)) zarządza się, co następuje:

§ 1.

§ 2.

§ 3.

§ 4.

| Minister Sportu i Turystyki |

| Adam Korol |

|

|

1) Minister Sportu i Turystyki kieruje działami administracji rządowej – kultura fizyczna oraz turystyka, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 22 września 2014 r. w sprawie szczegółowego zakresu działania Ministra Sportu i Turystyki (Dz. U. poz. 1263).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2013 r. poz. 613, z 2014 r. poz. 768 i 1100 oraz z 2015 r. poz. 4, 1166 i 1333.

Załącznik Nr 1 do Zarządzenia Nr 32 Ministra Sportu i Turystyki

z dnia 5 listopada 2015 r.

INSTRUKCJA GOSPODAROWANIA SKŁADNIKAMI MAJĄTKU SKARBU PAŃSTWA BĘDĄCYMI W DYSPOZYCJI MINISTERSTWA SPORTU I TURYSTYKI ORAZ INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE W ZAKRESIE DYSPONENTA III STOPNIA

Rozdział 1.

Przepisy ogólne

§ 1. Ilekroć w Instrukcji gospodarowania składnikami majątku Skarbu Państwa będącymi w dyspozycji Ministerstwa Sportu i Turystyki oraz inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie w zakresie dysponenta III stopnia, zwanej dalej „Instrukcją”, jest mowa o:

1) MSiT – rozumie się przez to Ministerstwo Sportu i Turystyki;

2) ustawie – rozumie się przez to ustawę z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330, z późn. zm.);

3) ustawie o podatku dochodowym od osób prawnych – rozumie się przez to ustawę z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2014 r. poz. 851, z późn. zm.);

4) rozporządzeniu – rozumie się przez to rozporządzenie Rady Ministrów z dnia 21 maja 2010 r. w sprawie sposobu i trybu gospodarowania składnikami rzeczowymi majątku ruchomego, w który wyposażone są jednostki budżetowe (Dz. U. Nr 114, poz. 761);

5) komórce organizacyjnej – rozumie się przez to komórkę organizacyjną MSiT;

6) Głównym Księgowym Ministerstwa – rozumie się przez to Głównego Księgowego dysponenta III stopnia;

7) Klasyfikacji Środków Trwałych (KŚT) – rozumie się przez to klasyfikację określoną rozporządzeniem Rady Ministrów z dnia 10 grudnia 2010 r. w sprawie Klasyfikacji Środków Trwałych (KŚT) (Dz. U. Nr 242, poz. 1622);

8) pracowniku – rozumie się przez to osobę związaną z MSiT stosunkiem pracy lub wykonującą zadania zlecone przez MSiT w innej formie;

9) magazynie – rozumie się przez to jedno lub kilka miejsc składowania materiałów zlokalizowanych w pomieszczeniach zamykanych lub na wyznaczonym terenie prowadzonym przez pracownika Biura Administracyjnego;

10) użytkowniku – rozumie się przez to osobę, która korzysta ze składników majątku w celu wykonywania obowiązków służbowych;

11) Kodeksie Pracy – rozumie się przez to ustawę z dnia 26 czerwca 1974 r. – Kodeks pracy (Dz. U. z 2014 r. poz. 1502, z późn. zm.).

§ 2. 1. Do składników majątku Skarbu Państwa będących w dyspozycji MSiT zalicza się:

1) środki trwałe o wartości początkowej przekraczającej kwotę określoną w art. 16f ust. 3 ustawy o podatku dochodowym od osób prawnych;

2) pozostałe środki trwałe o charakterze wyposażenia;

3) grunty;

4) nieruchomości;

5) wartości niematerialne i prawne (WNiP).

2. Środki trwałe o wartości początkowej przekraczającej kwotę określoną w art. 16f ust. 3 ustawy o podatku dochodowym od osób prawnych, wycenia się według rzeczywistych cen nabycia, tj. według cen zakupu brutto powiększonych o koszty bezpośrednio związane z zakupem i przystosowaniem do stanu zdatnego do używania w celu przekazania środków trwałych do użytkowania.

3. Jeżeli środki trwałe uległy ulepszeniu, to wartość początkową tych środków powiększa się o sumę poniesionych kosztów na ich ulepszenie (przebudowa, rozbudowa, rekonstrukcja, adaptacja lub modernizacja), które powodują zwiększenie wartości użytkowej środka trwałego, w tym także o wydatki na nabycie części składowych lub peryferyjnych.

4. Środki trwałe w dniu przyjęcia do używania wycenia się następująco:

1) w przypadku zakupu środków trwałych nie wymagających montażu – według ceny nabycia;

2) w przypadku ujawnienia w trakcie inwentaryzacji – według posiadanych dokumentów z uwzględnieniem zużycia, a przy ich braku według wartości godziwej;

3) w przypadku spadku lub darowizny – według wartości godziwej z dnia otrzymania lub w niższej wartości określonej w umowie o przekazaniu;

4) w przypadku otrzymania w sposób nieodpłatny od Skarbu Państwa lub jednostki samorządu terytorialnego – w wysokości określonej w decyzji o przekazaniu.

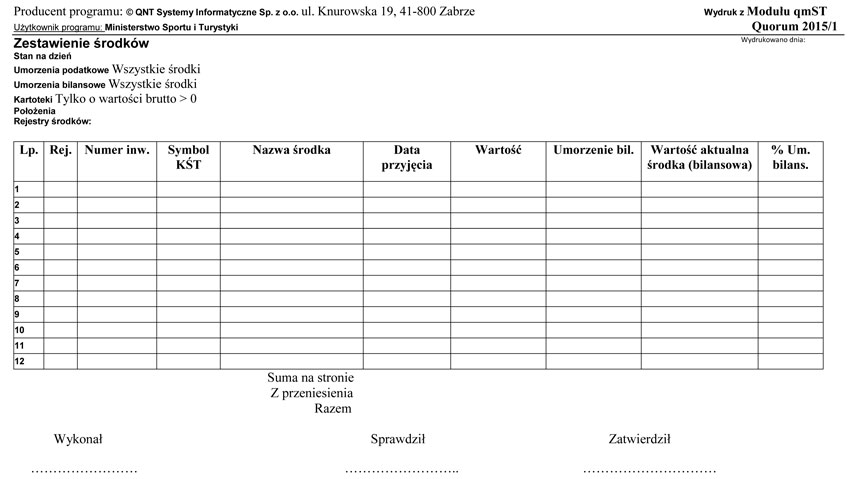

5. Umorzenie środków trwałych oblicza się na koniec roku obrotowego według metody liniowej stosując maksymalne stawki amortyzacyjne wykazane w załączniku nr 1 do ustawy o podatku dochodowym od osób prawnych.

6. W przypadku gdy nieumorzony środek trwały uległ w trakcie roku obrotowego likwidacji, sprzedaży lub przekazaniu, odpisów umorzeniowych dokonuje się do końca miesiąca, w którym był użytkowany.

§ 3. 1. Pozostałe środki trwałe o charakterze wyposażenia dla których prowadzona jest ewidencja ilościowo-wartościowa, to środki dla których wartość nie przekracza kwoty określonej w art. 16f ust. 3 ustawy o podatku dochodowym od osób prawnych.

2. Do pozostałych środków trwałych umarzanych jednorazowo – o charakterze wyposażenia zalicza się:

1) składniki majątkowe o cenie nabycia nieprzekraczającej kwoty określonej w art. 16f ust.3 ustawy o podatku dochodowym od osób prawnych oraz okresie używania dłuższym niż rok, a w szczególności sprzęt biurowy, m.in.:

a) maszyny biurowe i urządzenia biurowe, m.in. kalkulatory, dyktafony, telefony komórkowe, urządzenia do transmisji bezprzewodowej,

b) wyposażenie obiektów recepcyjnych i socjalnych,

c) przedmioty dekoracyjne,

d) aparaturę i sprzęt elektrotechniczny oraz oświetleniowy, m.in.: odbiorniki radiowe, odbiorniki telewizyjne, monitory, magnetofony, głośniki, wentylatory, odkurzacze, suszarki, maszyny, centralki i aparaty telefoniczne, żyrandole, lampy, piecyki i grzejniki elektryczne,

e) sprzęt użytku kulturalnego i turystyczno-sportowego,

f) narzędzia warsztatowe, np.: wiertarki, szlifierki, obrabiarki, zestawy narzędzi,

g) różne: plombownice, numeratory, prasy do suchych pieczęci, teczki, torby, deski do prasowania, zegary, parasole itp.,

h) zestawy komputerowe, drukarki, tablety, laptopy, sprzęt teleinformatyczny, itp.;

2) składniki majątkowe bez względu na ich wartość:

a) meble i dywany,

b) środki ochrony indywidualnej, odzież i obuwie robocze, ubiory służbowe.

3. Do pozostałych środków trwałych nie zalicza się rzeczy ruchomych o niewielkiej wartości początkowej do 500 zł, wydawanych pracownikom do indywidualnego korzystania. Podlegają one ewidencji ilościowej.

§ 4. 1. Grunty nabywane w ramach tytułu inwestycyjnego przyjmowane są na stan w momencie nabycia. Wartość budynków i budowli, nabytych łącznie z gruntem oraz koszt ich rozbiórki obciążają wartość inwestycji.

2. Umarza się jednorazowo i w całości zalicza się w koszty pozostałe środki trwałe o wartości początkowej powyżej 500 zł oraz nieprzekraczającej kwoty określonej w art. 16f ust. 3 ustawy o podatku dochodowym od osób prawnych, w momencie oddania ich do użytkowania.

3. Nowoprzyjęte środki trwałe umarzane w czasie, amortyzuje się począwszy od następnego miesiąca po miesiącu, w którym przyjęto je do użytkowania. Pozostałe środki trwałe spisuje się w koszty w miesiącu przyjęcia do użytkowania.

4. Nie umarza się gruntów oraz dóbr kultury.

5. Środki trwałe w budowie (inwestycje) wycenia się zgodnie z art. 28 ust. 1 pkt 2 ustawy.

§ 5. 1. Do WNiP, nie zalicza się systemów operacyjnych, które są niezbędne do uruchomienia środka trwałego w postaci zestawu komputerowego. Wartość systemów operacyjnych zwiększa wartość początkową zestawów komputerowych.

2. WNiP nie stanowią kosztów wykonania strony internetowej.

3. Zakupiona po wygaśnięciu starej licencji nowa licencja na ten sam program komputerowy stanowi odrębny, oddzielnie amortyzowany tytuł WNiP.

4. Uaktualnienia stanowią nową WNiP jeżeli spełniają przesłanki określone w art. 3 ust. 1 pkt 14 ustawy.

5. W przypadku licencji wielostanowiskowej, do której jest tylko jeden klucz będzie stanowiła WNiP jeżeli spełnia przesłanki art. 3 ust. 1 pkt 14 ustawy.

6. Licencje na programy komputerowe i prawa autorskie amortyzuje się przy zastosowaniu stawki w wysokości 50% (okres amortyzacji 24 miesiące). Pozostałe WNiP o nieprzekraczającej wartości początkowej określonej w art. 16f ust. 3 ustawy o podatku dochodowym od osób prawnych są uznawane za koszty, umarzane w 100% ich wartości w momencie oddania do użytkowania.

7. Modyfikacja oprogramowania, która wiąże się z udzieleniem nowej licencji lub przeniesieniem praw autorskich stanowi samodzielny tytuł WNiP.

8. WNiP nie podlegają ulepszeniu – w kreślonych przypadkach może powstać jedynie nowa WNiP.

Rozdział 2.

Ewidencja składników majątku w MSiT

§ 6. 1. Ewidencja składników majątku MSiT prowadzona jest na kontach syntetycznych w Biurze Dyrektora Generalnego (w ujęciu wartościowym) oraz na kontach analitycznych w Biurze Administracyjnym (w ujęciu ilościowo – wartościowym i ilościowym).

2. Ewidencję stanowi wykaz obiektów inwentarzowych składników majątkowych i służy do ewidencji środków trwałych, WNiP oraz dokonywanych od nich odpisów amortyzacyjnych lub umorzeniowych w ujęciu:

1) ilościowo-wartościowym;

2) ilościowym.

3. Prowadzenie ewidencji ma na celu w szczególności:

1) ustalenie wartości początkowej poszczególnych środków trwałych;

2) identyfikację środków trwałych oraz miejsce ich użytkowania i osób za nie odpowiedzialnych podczas użytkowania;

3) grupowanie środków trwałych w układzie wymaganym w bilansie oraz zapewniającym dane do sprawozdań, a także dotyczącym przychodu i rozchodu środków trwałych;

4) prawidłowe obliczenie odpisów umorzeniowych.

4. Ewidencję majątku obcego prowadzi się w systemie komputerowym. Składniki majątku obcego ewidencjonuje się zgodnie z numerami ewidencyjnymi nadanymi przez właściciela lub innymi dostępnymi oznaczeniami.

5. Sposób ustalania wartości początkowej składników majątku reguluje zarządzenie nr 7 Dyrektora Generalnego Ministerstwa Sportu i Turystyki z dnia 2 października 2015 r. w sprawie w sprawie Polityka rachunkowości dla dysponenta III stopnia w zakresie części 25 – Kultura fizyczna, części 40 – Turystyka Ministerstwa Sportu i Turystyki.

§ 7. 1. Ewidencję w ujęciu ilościowo – wartościowym prowadzi się zgodnie z podziałem wynikającym z Klasyfikacji Środków Trwałych w sposób umożliwiający wyodrębnienie następujących rodzajów aktywów:

1) nabytych środków trwałych – umarzanych stopniowo (ST);

2) środków trwałych o charakterze wyposażenia – umarzanych jednorazowo (PST);

3) WNiP, z zastrzeżeniem, że nie zalicza się do nich oprogramowania, które jest niezbędne do uruchomienia środka trwałego w postaci zestawu komputerowego, stanowiąc tym samym jego integralną część, wartość oprogramowania zwiększa wartość początkową zestawów komputerowych;

4) depozytów;

5) składników majątku będących sprzętem, oprogramowaniem lub licencjami informatycznymi;

6) składników majątku będących nieruchomościami;

7) składników majątku przekazanych do użytkowania Spółce PL2012+ i Centralnemu Ośrodkowi Sportu.

2. Ewidencja w ujęciu ilościowo-wartościowym umożliwia ustalenie wartości początkowej oraz ilości oddanej do użytkowania.

3. Ewidencję w ujęciu ilościowym, prowadzi się dla składników o niewielkiej wartości początkowej (poniżej 500 zł) z wyodrębnieniem rejestrów dla składników majątku będących sprzętem, oprogramowaniem lub licencjami informatycznymi.

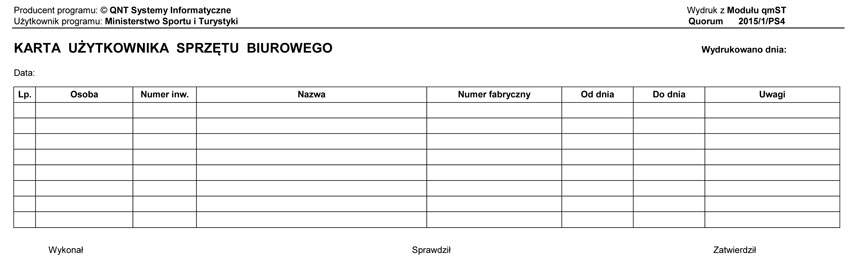

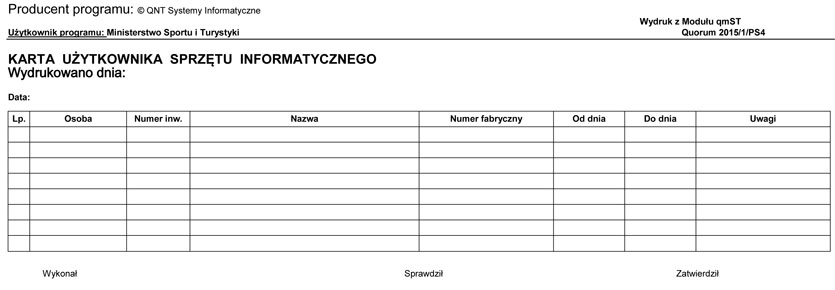

§ 8. 1. Biuro Administracyjne prowadzi karty użytkownika składników majątku, stanowiące wykaz składników majątku znajdujących się na stanie poszczególnych użytkowników. Wzór karty użytkownika majątku stanowi:

1) karta użytkownika sprzętu biurowego stanowiąca załącznik nr 1 do Instrukcji;

2) karta użytkownika sprzętu informatycznego stanowiąca załącznik nr 1a do Instrukcji.

2. Dla każdego pomieszczenia MSiT, Biuro Administracyjne prowadzi wykaz składników majątku, które nie zostały wpisane w karty użytkownika składników majątku. Wzór wykazu stanowi załącznik nr 2 do Instrukcji.

3. Wykaz składników majątku wymieniony w ust. 1 jest aktualizowany nie rzadziej niż raz na 12 miesięcy oraz w każdym przypadku zmiany miejsca ich użytkowania.

4. O zmianie miejsca użytkowania składnika majątku niebędącego sprzętem informatycznym, użytkownik niezwłocznie informuje Biuro Administracyjne.

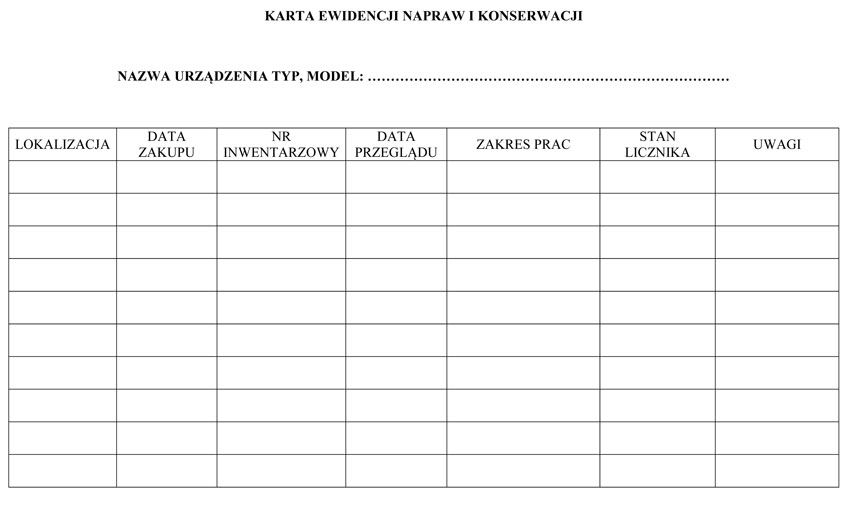

§ 9. 1. Dla składników majątku o wartości powyżej 10.000 zł, stanowiących urządzenia biurowe lub sprzęt informatyczny, odrębnie dla każdego urządzenia, Biuro Administracyjne prowadzi elektroniczne karty urządzenia biurowego. Wzór karty stanowi załącznik nr 3 do Instrukcji.

2. Karta, określona w ust. 1 służy do szczegółowej ewidencji stanu technicznego składników majątku, o którym mowa w ust. 1, stanowiąc tym samym ewidencję napraw i konserwacji.

§ 10. 1. Dla zakupionych publikacji książkowych rejestr tych publikacji prowadzi Biuro Administracyjne.

2. Dla zakupionych materiałów promocyjnych prowadzone są odrębne rejestry w poszczególnych komórkach organizacyjnych.

Rozdział 3.

Obrót składnikami majątku MSiT

§ 11. 1. Odbiór składników majątku zakupionych lub pozyskanych w inny sposób przez MSiT polega na:

1) odbiorze składnika majątku wraz z dokumentami od dostawcy, w tym m. in. fakturą, protokołem przekazania, instrukcją producenta danego sprzętu, zaleceniami producenta danego sprzętu, kartą gwarancji;

2) sprawdzeniu dostarczonego składnika majątku w zakresie zgodności z fakturą, protokołem przekazania, zamówieniem, umową lub specyfikacją;

3) sprawdzeniu składnika majątku w zakresie ewentualnych uszkodzeń;

4) opisaniu i zatwierdzeniu pod względem merytorycznym faktury na zakup składnika majątku w przypadku zakupu.

2. Podstawą ujęcia w księgach inwentarzowych przychodu składników majątku są dokumenty źródłowe, w szczególności:

1) zatwierdzona pod względem merytorycznym faktura;

2) zatwierdzony pod względem merytorycznym rachunek;

3) protokół odbioru obiektu powstałego w procesie inwestycyjnym;

4) protokół zdawczo-odbiorczy wraz z decyzją kompetentnego organu dotyczącą nieodpłatnego przekazania.

3. Na fakturze i rachunku bezwzględnie muszą być wyszczególnione poszczególne składniki dokonywanych zakupów wraz z ceną jednostkową. Faktura nie zawierająca danych, o których mowa w ust. 2, nie może zostać przyjęta przez pracownika prowadzącego ewidencję.

§ 12. 1. Przyjęcie środka trwałego dokumentowane jest poprzez wystawienie przez Biuro Administracyjne następujących dokumentów:

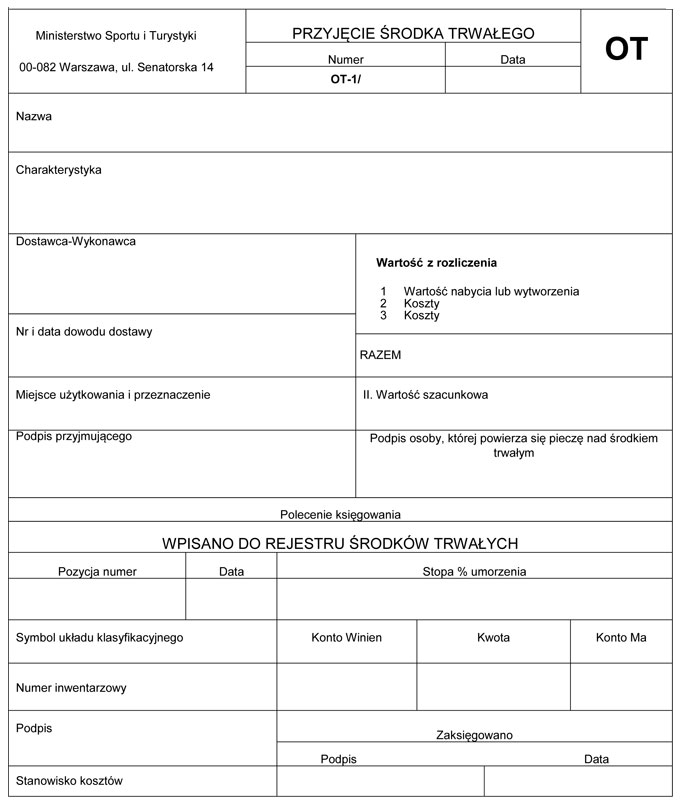

1) OT – PRZYJĘCIE ŚRODKA TRWAŁEGO – w przypadku środków trwałych i WNiP o wartości przekraczającej 3500 zł; wzór OT stanowi załącznik nr 4 do Instrukcji;

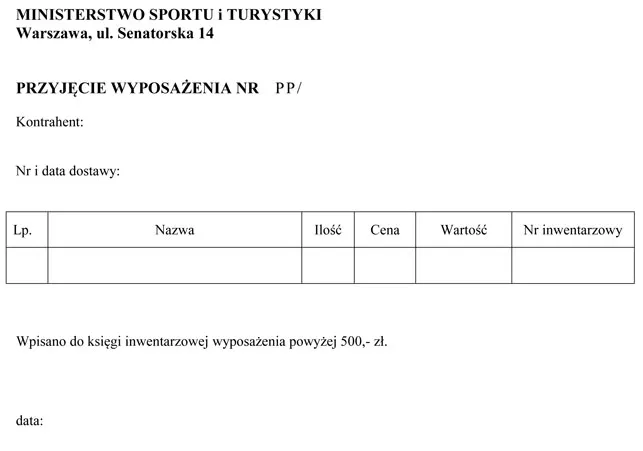

2) PP – PRZYJĘCIE WYPOSAŻENIA – w przypadku pozostałych środków trwałych i WNiP innych niż informatyczne; wzór PP stanowi załącznik nr 5 do Instrukcji;

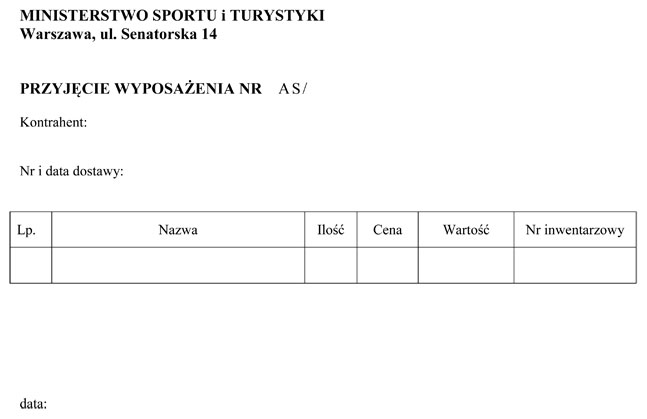

3) AS – PRZYJĘCIE WYPOSAŻENIA – w przypadku pozostałych środków trwałych informatycznych i WNiP informatycznych; wzór AS stanowi załącznik nr 6 do Instrukcji.

2. Po otrzymaniu dokumentów określonych w ust. 1 pracownicy odpowiedzialni za prowadzenie ewidencji majątku niezwłocznie dokonują wpisu składnika majątku do ewidencji w odpowiednim rejestrze, a następnie:

1) w przypadku przekazania składnika majątku do użytkowania niezwłocznie dokonują odpowiedniego wpisu w karcie użytkownika składnika majątku, gdzie użytkownik czytelnym podpisem przyjmuje na swój stan dany składnik majątku;

2) w przypadku składników majątku niepodlegających przyporządkowaniu poszczególnym użytkownikom odnotowują umiejscowienie składników majątku w wykazach, o których mowa w § 9 ust. 2;

3) w przypadku pozostawienia składników majątku w magazynach odnotowują ten fakt w ewidencji.

3. Zatwierdzony przez osoby odpowiedzialne za prowadzenie ewidencji majątku, dokument OT, PP lub AS, przekazywany jest niezwłocznie do wyznaczonego przez Głównego Księgowego Ministerstwa, pracownika Biura Dyrektora Generalnego w MSiT i stanowi potwierdzenie przyjęcia do użytkowania.

4. Dokument OT stanowi również potwierdzenie w przypadku ulepszenia środka trwałego w trakcie okresu użytkowania, w wyniku przebudowy, rozbudowy lub modernizacji. Wartość początkową powiększa się o sumę wydatków poniesionych na ulepszenie. Dokumentem potwierdzającym wpisanie do ewidencji środków trwałych jest dokument OT.

§ 13. 1. W przypadku konieczności zachowania niezbędnej rezerwy niektórych składników majątku dla potrzeb zachowania ciągłości działania MSiT przechowuje się je w wyznaczonych magazynach dla:

1) artykułów spożywczych;

2) materiałów biurowych;

3) artykułów czystościowych;

4) materiałów eksploatacyjnych.

2. Pracownik, któremu powierzono prowadzenie magazynu, przyjmuje odpowiedzialność materialną po przeprowadzeniu inwentaryzacji – spisu z natury, na podstawie protokołu i złożonego przez niego oświadczenia o odpowiedzialności materialnej za powierzone mienie.

3. Pracownik odpowiedzialny za prowadzenie magazynu zobowiązany jest do przestrzegania ustalonych zasad funkcjonowania magazynu.

4. Do obowiązków pracownika, któremu powierzono prowadzenie magazynu należy, w szczególności:

1) przyjmowanie i wydawanie materiałów na podstawie obowiązujących dowodów obrotu magazynowego;

2) sprawdzenie i porównanie ilości otrzymanych artykułów z danymi uwidocznionymi w dokumencie będącym dowodem dostawy;

3) prowadzenie ewidencji magazynowej ilościowej i wartościowej;

4) utrzymanie magazynu w należytym porządku oraz przestrzegania obowiązujących przepisów w zakresie bezpieczeństwa i higieny pracy i przepisów przeciwpożarowych;

5) należyte rozmieszczenie w magazynie materiałów według grup, asortymentów i rodzajów;

6) prowadzenie samokontroli zgodności stanu faktycznego zapasów z ewidencją magazynową;

7) przygotowanie magazynu do przeprowadzenia inwentaryzacji;

8) powiadomienie przełożonego o uszkodzeniu pomieszczeń, zamków, kradzieży, zepsuciu zapasów oraz innych usterkach.

5. Pracownik, któremu powierzono prowadzenie magazynu odpowiada materialnie i dyscyplinarnie za straty powstałe z jego winy a w szczególności za powstanie nieusprawiedliwionego niedoboru.

6. Przez przyjęcie materiałów na stan magazynowy rozumie się:

1) wystawienie dowodu przyjęcia dostawy z zewnątrz („Pz”);

2) zaewidencjonowanie przychodu w ujęciu ilościowym i wartościowym w ewidencji magazynu.

7. Przyjęcie materiałów na stan magazynowy i zaewidencjonowanie ich w ujęciu ilościowym i wartościowym powinno nastąpić niezwłocznie po otrzymaniu dostawy.

8. Wszystkie materiały podlegające ewidencji powinny być przyjmowane przez pracownika odpowiedzialnego za prowadzenie magazynu na podstawie odbioru ilościowego i jakościowego.

9. Podstawowym dokumentem dla przychodów magazynowych jest „Pz” – przyjęcie dostawy z zewnątrz.

10. Dowód przyjęcia „Pz” wystawia pracownik odpowiedzialny za prowadzenie magazynu. Dowód ten wystawia się oddzielnie dla każdego dowodu dostawy w dwóch egzemplarzach:

– jeden egzemplarz dokumentu „Pz” wraz z oryginałem faktury przekazuje się do Biura Dyrektora Generalnego,

– drugi egzemplarz dokumentu „Pz” i kopia faktury pozostają w Biurze Administracyjnym.

11. Wydanie materiałów z magazynu może nastąpić wyłącznie na podstawie wystawionego dowodu rozchodu – „Rw”.

12. Dowody „Rw” wystawiane są na podstawie złożonego do Biura Administracyjnego zapotrzebowania.

13. Dowody „Rw” podpisuje pracownik odpowiedzialny za prowadzenie magazynu.

14. Pracownik odbierający materiał zobowiązany jest w obecności pracownika odpowiedzialnego za prowadzenie magazynu, czytelnie pokwitować na dowodzie rozchodowym odbiór. Podpis dokumentu oznacza potwierdzenie odbioru zarówno pod względem ilościowym, jak i jakościowym.

§ 14. 1. Dla wszystkich składników majątku znajdujących się w ewidencji MSiT Biuro Administracyjne prowadzi znakowanie.

2. Znakowanie polega na cechowaniu składników majątku naklejką z kodem kreskowym zawierającym numer inwentarzowy odpowiadający numerowi inwentarzowemu z właściwego szczegółowego rejestru.

3. Znakowania dokonuje się niezwłocznie po odbiorze i ujęciu składnika majątku w ewidencji.

§ 15. 1. Zmiana użytkownika składników majątku może nastąpić w szczególności gdy:

1) pracownik zdaje nieużytkowany składnik majątku;

2) składnik majątku zostaje wymieniony na inny składnik majątku tego samego charakteru;

3) składnik majątku poddawany jest naprawie lub konserwacji poza siedzibą MSiT;

4) składnik majątku poddany naprawie lub konserwacji nie zostaje przyznany ponownie temu samemu pracownikowi, lecz ze względu na swój stan techniczny poddawany zostaje likwidacji;

5) pracownik kończy pracę w MSiT.

2. Każdorazowa zmiana użytkownika majątku odnotowywana jest przez Biuro Administracyjne w karcie użytkownika składników majątku oraz w odpowiedniej ewidencji.

Rozdział 4.

Postępowanie ze zbędnymi i zużytymi składnikami majątku

§ 16. 1. Biuro Administracyjne na bieżąco prowadzi analizę stanu składników majątku znajdujących się w dyspozycji MSiT.

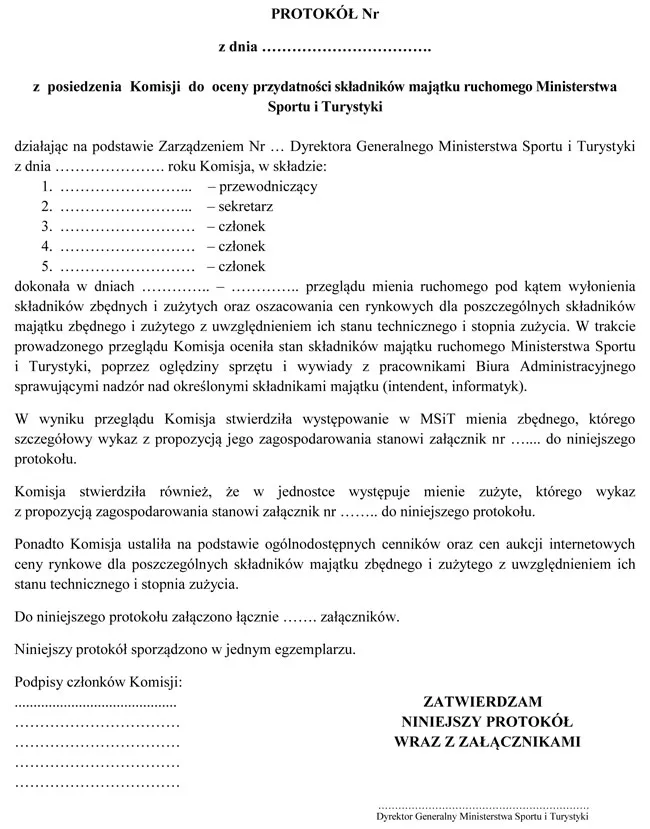

2. W przypadku zidentyfikowania w toku bieżącej działalności MSiT albo w trakcie inwentaryzacji prowadzonej na podstawie przepisów ustawy, składników rzeczowych majątku ruchomego, które: nie są wykorzystywane do realizacji zadań MSiT lub nie nadają się do dalszego użytku ze względu na zły stan techniczny lub niemożność współpracy ze sprzętem typowym, lub posiadają wady lub uszkodzenia, zagrażające bezpieczeństwu użytkowników albo najbliższego otoczenia, lub całkowicie utraciły wartość użytkową, lub są technicznie przestarzałe, Dyrektor Generalny powołuje na wniosek Dyrektora Biura Administracyjnego komisję do oceny przydatności tych składników do dalszego użytkowania, zwaną dalej w niniejszym rozdziale „Komisją”. Komisja ta przedstawia propozycje dotyczące dalszego użytkowania albo zakwalifikowania tych składników do kategorii majątku zużytego lub zbędnego, z przeznaczeniem do zagospodarowania w inny sposób.

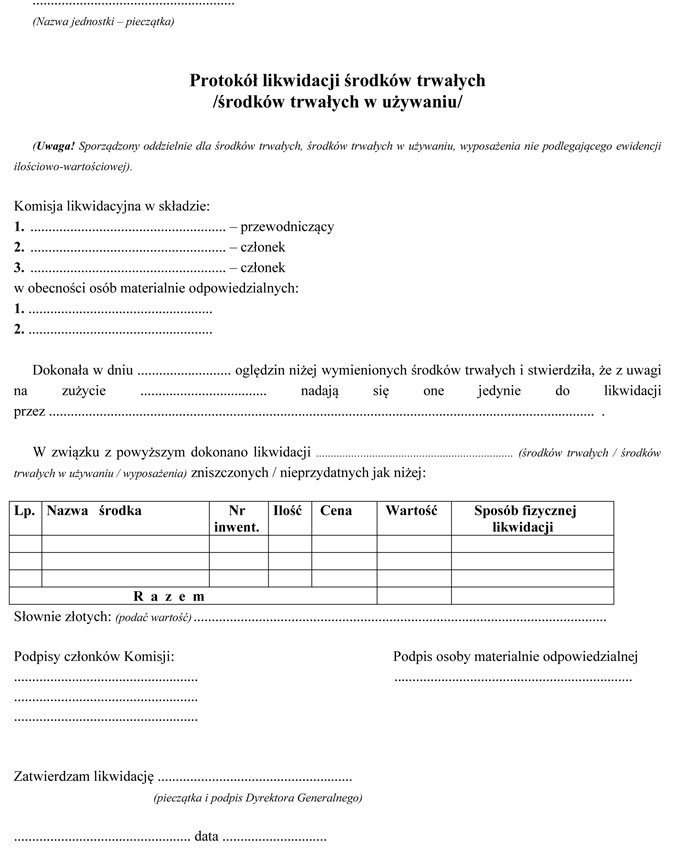

3. Komisja sporządza protokół z przeprowadzonej oceny składników majątku wskazując, propozycje dalszego ich użytkowania bądź konieczność zakwalifikowania składników majątku do kategorii majątku zużytego lub zbędnego wraz propozycją ich zagospodarowania. Wzór protokołu stanowi załącznik nr 7 do Instrukcji.

4. Przed przedłożeniem przez Komisję propozycji sposobu zagospodarowania składników majątku ruchomego Dyrektorowi Generalnemu, Komisja ustala wartość jednostkową poszczególnych składników.

5. Komisja przedkłada protokół do zatwierdzenia Dyrektorowi Generalnemu.

§ 17. 1. W przypadku składników majątku przeznaczonych do likwidacji Komisja sporządza protokół likwidacyjny, którego wzór stanowi załącznik nr 8 do Instrukcji.

2. W przypadku składników majątku przeznaczonych do sprzedaży, darowizny lub nieodpłatnego przekazania Dyrektor Generalny przeprowadza czynności określone w rozporządzeniu.

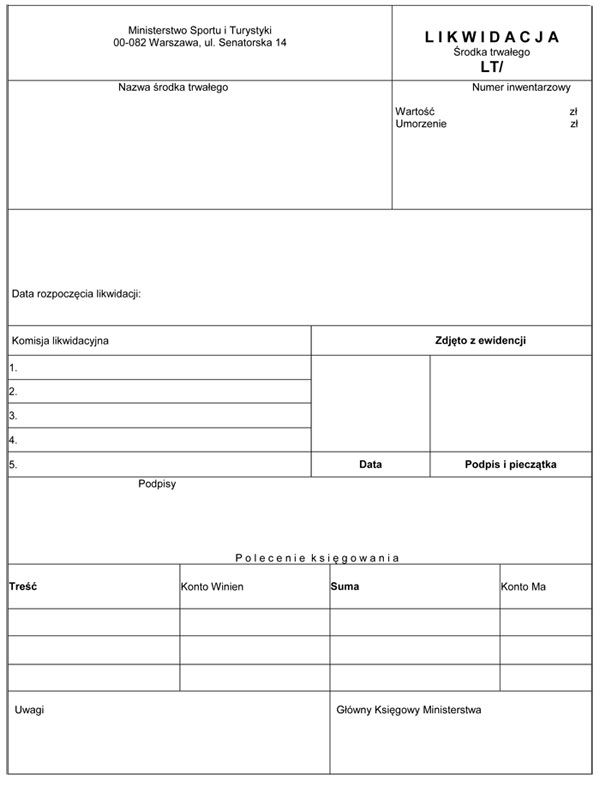

3. Podstawę usunięcia z ewidencji składników majątku stanowi dokument LT, który po wystawieniu przez Biuro Administracyjne, zatwierdzeniu przez członków Komisji i naniesieniu zmian w ewidencji ilościowo – wartościowej przekazywany jest niezwłocznie do Biura Dyrektora Generalnego w celu naniesienia zmian w ewidencji wartościowej. Wzór dokumentu LT określa załącznik nr 9 do Instrukcji.

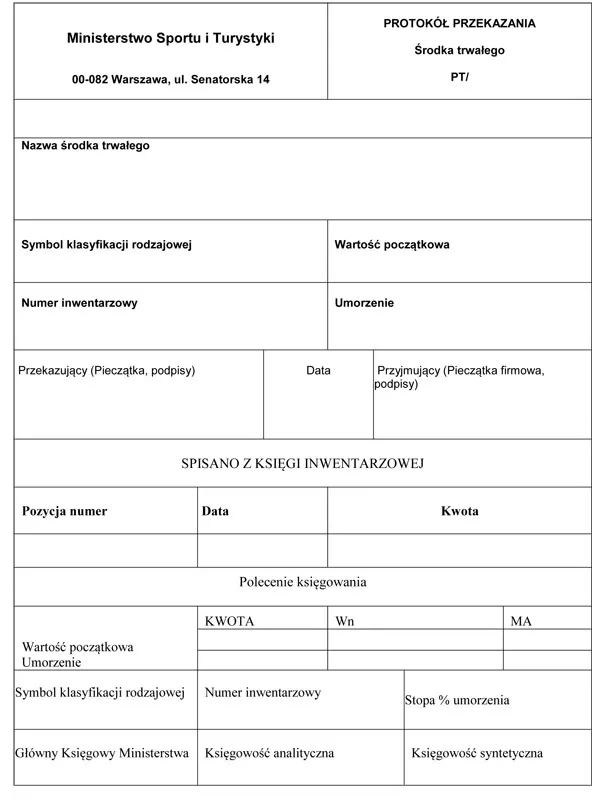

4. Podstawę usunięcia z ewidencji składników majątku określonych w ust. 2 stanowi dokument PT, który po wystawieniu przez Biuro Administracyjne i naniesieniu zmian w ewidencji ilościowo – wartościowej, przekazywany jest niezwłocznie do Biura Dyrektora Generalnego w celu naniesienia zmian w ewidencji wartościowej. Wzór dokumentu PT określa załącznik nr 10 do Instrukcji.

Rozdział 5.

Podział zadań i odpowiedzialności w procesie gospodarowania składnikami majątku

§ 18. 1. Zadania związane z gospodarowaniem składnikami majątku MSiT wykonuje Dyrektor Generalny.

2. W imieniu Dyrektora Generalnego i pod jego nadzorem gospodarowanie składnikami majątku prowadzi Biuro Administracyjne.

3. Wydział Administracyjno – Logistyczny w Biurze Administracyjnym odpowiada za gospodarowanie składnikami majątku, niebędącymi sprzętem informatycznym, w tym:

1) zakup składników majątku;

2) odbiór zakupionych składników majątku;

3) ewidencjonowanie w odpowiednich rejestrach MSiT;

4) wprowadzenie na stan wyposażenia w MSiT;

5) prowadzenie kart użytkownika składników majątku;

6) prowadzenie kart urządzeń biurowych dla urządzeń biurowych niebędących sprzętem informatycznym;

7) znakowanie składników majątku;

8) przekazywanie składników mienia użytkownikom;

9) prowadzenie wykazów składników majątku dla każdego pomieszczenia MSiT;

10) ubezpieczenie składników majątku;

11) naprawa i konserwacja składników majątku;

12) bieżąca analiza stanu majątku z uwzględnieniem jego stanu technicznego oraz przydatności do dalszego użytkowania;

13) gospodarowanie zbędnymi lub zużytymi składnikami majątku;

14) prowadzenie dokumentacji gospodarowania składnikami majątku.

4. Wydział Informatyczny w Biurze Administracyjnym odpowiada za ogół czynności wymienionych w ust. 3 związanych z gospodarowaniem składnikami majątku będącymi sprzętem informatycznym.

§ 19. 1. Biuro Dyrektora Generalnego odpowiada za prowadzenie ewidencji składników majątku w ujęciu wartościowym oraz za dokonywanie amortyzacji składników majątku.

2. Biuro Administracyjne odpowiedzialne jest za prowadzenie prawidłowej ewidencji zgodnie z Klasyfikacją Środków Trwałych oraz dokonywaniem umorzeń wartości składników majątku.

§ 20. 1. Pracownik użytkujący składniki majątku odpowiedzialny jest osobiście za stan składników majątku znajdujących się na jego stanie, należyte przechowywanie, zabezpieczenie przed zniszczeniem, uszkodzeniem, oraz za użycie zgodne z jego przeznaczeniem.

2. Pracownik, który użytkuje składniki majątku MSiT, ponosi odpowiedzialność materialną zgodnie z przepisami Kodeksu Pracy.

3. O zmianie miejsca użytkowania składnika majątku, pracownik niezwłocznie informuje pracownika odpowiedzialnego za prowadzenie ewidencji w Biurze Administracyjnym.

§ 21. 1. Dyrektor komórki organizacyjnej MSiT jest odpowiedzialny za:

1) nadzór nad zgodnym z przeznaczeniem używaniem i przechowywaniem wyposażenia znajdującego się w pomieszczeniach zajmowanych przez kierowaną przez niego komórkę organizacyjną;

2) okazanie Komisji inwentaryzacyjnej lub pracownikowi odpowiedzialnemu za ewidencjonowanie składników majątku – wyposażenia określonego w pkt 1;

3) poinformowanie w drodze elektronicznej Biura Administracyjnego o planowanej zmianie użytkownika składników majątku wskazanych w karcie użytkownika składników majątku lub o zwolnieniu składników majątku z użytkowania w przypadku zakończenia pracy przez użytkownika nadzorowanej przez niego komórki organizacyjnej.

2. Wszelkie zmiany w stanie wyposażenia danego pomieszczenia biurowego lub innego mogą nastąpić za wiedzą wyznaczonego pracownika w Biurze Administracyjnym odpowiedzialnego za prowadzenie ewidencji. Zmiany te każdorazowo powinny być odnotowywane w rejestrze kartotek.

3. Pracownikom MSiT może być powierzony sprzęt biurowy i informatyczny do użytku indywidualnego na podstawie Karty użytkownika, na której pracownik własnoręcznym podpisem kwituje odbiór wyżej wymienionego sprzętu.

4. Obowiązek należytej troski o ochronę składników majątku, przeznaczonego do użytku indywidualnego przed utratą lub zniszczeniem, spoczywa na pracowniku, któremu sprzęt taki powierzono.

5. W przypadku stwierdzenia utraty lub zniszczenia składnika majątkowego, będącego na wyposażeniu pracownika do użytku indywidualnego, należy ustalić okoliczności tego faktu, przeprowadzić postępowanie wyjaśniające w celu ustalenia przyczyny lub osoby winnej utraty lub zniszczenia mienia i przedstawić Dyrektorowi Generalnemu wnioski w przedmiocie wyegzekwowania odpowiedzialności materialnej zgodnie z przepisami Kodeksu pracy.

6. Postępowanie wyjaśniające winien przeprowadzić pracownik odpowiedzialny za prowadzenie rejestrów kartotek w Biurze Administracyjnym, bądź inna osoba wyznaczona przez Dyrektora Generalnego.

7. Dokonywanie przeniesień majątkowych składników wyposażenia między pomieszczeniami z pominięciem Instrukcji jest niedopuszczalne. Skutki prawne związane z utratą lub zniszczeniem w wyniku przesunięć obciążają pracowników, którzy przeniesień takich dokonali.

Rozdział 6.

Inwentaryzacja

§ 22. 1. Inwentaryzację w MSiT, przeprowadza się na podstawie Zarządzenia Dyrektora Generalnego przygotowanego przez Dyrektora Biura Dyrektora Generalnego oraz Głównego Księgowego Ministerstwa.

2. W Zarządzeniu, o którym mowa w ust. 1, wskazuje się:

1) kandydata na przewodniczącego Komisji inwentaryzacyjnej;

2) co najmniej dwóch kandydatów na członków Komisji inwentaryzacyjnej;

3) zespoły spisowe w uzasadnionych przypadkach uzależnionych od ilości składników podlegających spisowi;

4) metody inwentaryzacji;

5) czas rozpoczęcia i zakończenia prac inwentaryzacyjnych;

6) termin rozliczenia inwentaryzacji.

3. Harmonogram inwentaryzacji sporządza przewodniczący Komisji inwentaryzacyjnej i przekazuje go do zatwierdzenia Dyrektorowi Generalnemu. Zmiany harmonogramu inwentaryzacji na wniosek przewodniczącego zatwierdza Dyrektor Generalny. Harmonogram oraz zmiany w harmonogramie po zatwierdzeniu przez Dyrektora Generalnego przekazywane są do wiadomości Biura Dyrektora Generalnego.

4. Komisja inwentaryzacyjna może być powołana na dłużej niż jeden rok.

5. W skład zespołów spisowych dokonujących inwentaryzacji pola spisowego nie mogą wchodzić pracownicy odpowiedzialni materialnie za to pole spisowe oraz pracownicy Biura Dyrektora Generalnego prowadzący ewidencję inwentaryzowanych składników.

6. W skład Komisji inwentaryzacyjnej oraz zespołów spisowych mogą być powoływane osoby niebędące pracownikami MSiT.

7. Dopuszcza się przeprowadzenie inwentaryzacji w drodze spisu z natury przez podmioty zewnętrzne przy udziale pracowników MSiT.

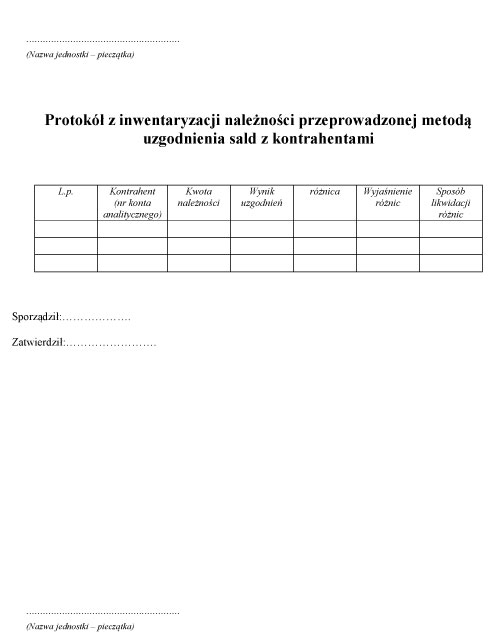

8. Inwentaryzację składników, których dotyczy inwentaryzacja w drodze spisu z natury, znajdujących się w kasach krajowych i zagranicznych środków pieniężnych, czeków, weksli i innych papierów wartościowych, w drodze uzgodnienia sald z bankami i kontrahentami oraz porównania stanów ewidencyjnych z dokumentami i ich weryfikacji, przeprowadza Komisja inwentaryzacyjna.

9. Wysyłane potwierdzenia sald do kontrahentów są podpisywane przez Głównego Księgowego Ministerstwa lub osobę go zastępującą.

10. Kontrolę czynności inwentaryzacyjnych, tj. przygotowania przebiegu i rozliczenia inwentaryzacji, sprawuje przewodniczący lub członkowie Komisji inwentaryzacyjnej. W przypadku określonym w ust. 11, kontrolę sprawuje Główny Księgowy Ministerstwa.

11. Kontrola czynności inwentaryzacyjnych lub dokumentacji z przeprowadzonych czynności inwentaryzacyjnych może być realizowana w trakcie ich wykonywania lub niezwłocznie po ich zakończeniu. Każdorazowo, kontrola inwentaryzacji zaznaczana jest na dokumentacji inwentaryzacyjnej w postaci adnotacji i podpisów osób, które taką kontrolę przeprowadzają. Osoby kontrolujące sporządzają protokoły wyników przeprowadzonych kontroli inwentaryzacji. Protokoły te podpisują osoby przeprowadzające kontrolę oraz osoby dokonujące inwentaryzacji i osoby odpowiedzialne materialnie.

12. W wykonywanych czynnościach inwentaryzacyjnych, na prawach obserwatorów, mogą brać udział osoby materialnie odpowiedzialne lub inne osoby, które mają zgodę przewodniczącego Komisji inwentaryzacyjnej.

13. Osoby odpowiedzialne materialnie, to osoby które na mocy oświadczenia mają przypisaną odpowiedzialność materialną za powierzone mienie.

14. Osoby odpowiedzialne, to osoby, którym powierzono do użytkowania składniki majątkowe MSiT.

§ 23. 1. Celem inwentaryzacji jest ustalenie faktycznego stanu pasywów i aktywów oraz:

1) doprowadzenie danych wynikających z ksiąg rachunkowych do zgodności ze stanem rzeczywistym;

2) rozliczenie osób materialnie odpowiedzialnych za powierzone im mienie;

3) dokonanie oceny gospodarczej przydatności składników majątku;

4) przeciwdziałanie nieprawidłowościom występującym w gospodarce majątkowej.

§ 24. 1. Inwentaryzacji stanu aktywów, pasywów oraz innych składników dokonuje się w drodze:

1) spisu z natury;

2) uzgodnienia sald z bankami, odbiorcami i innymi kontrahentami MSiT;

3) porównania stanów wynikających z ksiąg rachunkowych z danymi wynikającymi ze stosownych dokumentów oraz ewentualnej weryfikacji danych ewidencyjnych.

2. W drodze spisu z natury ustala się stan następujących składników aktywów:

1) krajowych i zagranicznych środków pieniężnych znajdujących się w kasach;

2) czeków, weksli i innych papierów wartościowych w postaci materialnej;

3) środków trwałych własnych i obcych znajdujących się w eksploatacji lub wyłączonych z eksploatacji, będących w zapasie, przekazanych do likwidacji z wyłączeniem gruntów oraz środków trwałych trudno dostępnych;

4) maszyn i urządzeń stanowiących składniki środków trwałych w budowie;

5) rzeczowych składników aktywów obrotowych (materiałów biurowych, środków czystości, części zapasowych i zamiennych oraz innych składników, w tym objętych jedynie ewidencją ilościową).

3. Uzgodnienie stanów składników majątkowych (aktywów), źródeł ich pochodzenia (pasywów) i pozostałych sald w formie uzyskania od banków i kontrahentów potwierdzeń wielkości danych wykazanych w księgach rachunkowych na określony dzień stosuje się do:

1) środków pieniężnych wyrażonych w złotych polskich na rachunkach bankowych;

2) rozrachunków należności, z wyłączeniem rozrachunków publicznoprawnych, rozrachunków z osobami nieprowadzącymi ksiąg, w tym pracownikami MSiT oraz należności spornych i wątpliwych;

3) powierzonych własnych składników majątkowych i innych znajdujących się poza MSiT, na podstawie umowy.

4. W drodze porównania z odpowiednimi dokumentami i weryfikacji sald (stanów) wynikających z ewidencji księgowej inwentaryzuje się następujące aktywa i pasywa oraz inne składniki obce, ujęte tylko ilościowo:

1) grunty i trudno dostępne środki trwałe;

2) prawo wieczystego użytkowania gruntu;

3) WNiP;

4) należności sporne i wątpliwe;

5) rozrachunki o charakterze publicznoprawnym;

6) rozrachunki z pracownikami;

7) rozliczenia międzyokresowe kosztów oraz przychodów;

8) kapitały, fundusze i rezerwy;

9) środki trwałe w budowie, z wyjątkiem maszyn i urządzeń stanowiących ich element;

10) ulepszenia w obcych środkach trwałych.

§ 25. 1. Inwentaryzacja może być przeprowadzona w formie:

1) okresowej;

2) doraźnej (okolicznościowej) – w drodze spisu z natury w przypadku wystąpienia, w szczególności:

a) wypadków losowych (powodzi, zalania, pożaru, kradzieży),

b) zmiany osób materialnie odpowiedzialnych za powierzone im składniki majątkowe (np. w przypadku urlopu, choroby, przejścia na rentę lub emeryturę),

c) kontroli osób materialnie odpowiedzialnych,

d) kontroli zewnętrznej,

e) likwidacji stanowiska lub likwidacji MSiT.

2. W przypadku czasowej nieobecności osoby odpowiedzialnej materialnie można nie przeprowadzać inwentaryzacji składników majątkowych, jeżeli taka nieobecność dotyczy krótkiego okresu czasu, a osoby materialnie odpowiedzialnie wyraziły pisemną zgodę na dalsze ponoszenie wspólnej odpowiedzialności materialnej za mienie, które zostało im powierzone.

§ 26. 1. Metody inwentaryzacji obejmują:

1) inwentaryzację pełną, polegającą na ustaleniu na moment inwentaryzacji stanu wszystkich aktywów i pasywów;

2) inwentaryzację ciągłą, polegającą na sukcesywnym ustalaniu rzeczywistego stanu aktywów i pasywów;

3) inwentaryzację uproszczoną, polegającą na ustaleniu stanu faktycznego w sposób pośredni poprzez wykorzystanie metod zastępczych, np. porównania (weryfikacji), pomiaru lub szacunku.

2. Inwentaryzacja ciągła, może być przeprowadzona pod warunkiem:

1) zachowania cyklu ustalonego zgodnie z ustawą;

2) objęcia inwentaryzacją składników np. jednego rodzaju;

3) objęcia inwentaryzacją na dany dzień całego konkretnego pola spisowego – w przypadku prowadzenia dla inwentaryzowanych składników ewidencji ilościowo-wartościowej lub w przypadku prowadzenia ewidencji tylko wartościowej.

3. Inwentaryzacja uproszczona może być przeprowadzona, jeżeli skutki tego uproszczenia (zgodnie z art. 4 ust. 4 ustawy przy zachowaniu zasady istotności) nie wywrą negatywnego wpływu na prawidłowe, jasne i rzetelne przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego MSiT.

§ 27. 1. Inwentaryzację w MSiT przeprowadza się w następujących terminach:

1) na ostatni dzień roku obrotowego metodą spisu z natury:

a) gotówki,

b) krótkoterminowych papierów wartościowych,

c) niezużytych materiałów,

d) druków ścisłego zarachowania;

2) na ostatni dzień roku obrotowego, z tym że inwentaryzację rozpocząć można w ciągu czwartego kwartału i zakończyć do 15 stycznia roku następnego:

a) w drodze uzgodnienia stanów (sald):

– środków pieniężnych zgromadzonych na rachunkach bankowych,

– należności z wyjątkiem tytułów publicznoprawnych, spornych, należności od pracowników,

– należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych oraz innych aktywów i pasywów, o ile przeprowadzenie ich spisu z natury lub uzgodnienie z przyczyn uzasadnionych nie było możliwe,

– własnych składników majątkowych powierzonych, na mocy zawartej umowy, porozumienia, protokołu;

b) w drodze porównania i weryfikacji:

– gruntów i środków trwałych, do których dostęp jest znacznie utrudniony,

– należności spornych i wątpliwych,

– należności i zobowiązań wobec pracowników,

– należności i zobowiązań z tytułów publicznoprawnych,

– inwestycji rozpoczętych,

– wartości niematerialnych i prawnych,

– funduszy specjalnych,

– zobowiązań i rezerw,

– przychodów przyszłych okresów,

– aktywów i pasywów ewidencjonowanych na kontach pozabilansowych;

3) na ostatni kwartał roku obrotowego do 15 dnia następnego roku:

a) w drodze spisu z natury:

– zapasów materiałów znajdujących się na terenie niestrzeżonym lub znajdujących się na terenie strzeżonym, lecz nieobjętych ewidencją ilościowo-wartościową,

– środków trwałych (z wyjątkiem gruntów i środków trwałych, do których dostęp jest znacznie utrudniony) znajdujących się na terenie niestrzeżonym,

– składników majątkowych objętych ewidencją ilościową,

– składników majątkowych będących własnością obcych jednostek;

4) raz w ciągu dwóch lat – w drodze spisu z natury – zapasów materiałów znajdujących się na terenie strzeżonym i objętych ewidencja ilościowo-wartościową;

5) raz w ciągu czterech lat – w drodze spisu z natury – znajdujących się na terenie strzeżonym środków trwałych (za wyjątkiem gruntów i tych, do których dostęp jest znacznie utrudniony), maszyn i urządzeń objętych inwestycją rozpoczętą.

2. Stan składników określonych w ust. 1 pkt 2–5 ustalony w drodze inwentaryzacji podlega porównaniu ze stanem wynikającym z ewidencji księgowej z dnia, na jaki przypadła data spisu (uzgodnienie salda, porównanie dokumentacji z ewidencją), nie późniejszego jednak niż ostatni dzień roku obrotowego. W przypadku przeprowadzenia inwentaryzacji składników po dniu bilansowym stan składników ustalony w drodze spisu lub uzgodnień czy weryfikacji koryguje się odpowiednio o obroty zaistniałe między dniem kończącym rok obrotowy a dniem rzeczywistego ich zinwentaryzowania.

3. Poza terminami, o których mowa w ust. 1, inwentaryzację należy przeprowadzać:

1) na dzień zakończenia działalności MSiT – w odniesieniu do wszystkich składników aktywów i pasywów;

2) w przypadku połączenia lub podziału MSiT – w odniesieniu do wszystkich składników aktywów i pasywów;

3) w dowolnym czasie na podstawie decyzji Dyrektora Generalnego w odniesieniu do wszystkich składników aktywów i pasywów;

4) w dowolnym czasie w razie zmian osobowych na stanowiskach pracy obciążonych odpowiedzialnością materialną – w odniesieniu do wybranych składników aktywów i pasywów lub wyodrębnionych komórek organizacyjnych MSiT zgodnie z podziałem organizacyjnym;

5) w razie wystąpienia szkody lub okoliczności nadzwyczajnych – w odniesieniu do wybranych składników aktywów i pasywów lub wyodrębnionych komórek organizacyjnych MSiT zgodnie z podziałem organizacyjnym;

6) zgodnie z planem inwentaryzacji ustalonym w MSiT.

§ 28. 1. Czynności inwentaryzacyjne są realizowane w następujących etapach:

1) czynności przygotowawcze;

2) czynności właściwe;

3) czynności rozliczeniowe;

4) czynności poinwentaryzacyjne.

2. Czynności przygotowawcze obejmują:

1) ustalenie planu inwentaryzacji;

2) podpisanie przez Dyrektora Generalnego Zarządzenia, o którym mowa w § 22 ust. 1;

3) przygotowanie planu harmonogramu przeprowadzenia inwentaryzacji;

4) przygotowanie niezbędnych druków, dokumentów, materiałów pomocniczych i sprzętu służącego do dokonania pomiarów;

5) powiadomienie osób materialnie odpowiedzialnych o terminie rozpoczęcia inwentaryzacji (za wyjątkiem sytuacji, gdy inwentaryzacja ma być przeprowadzona na wniosek inspektora kontroli skarbowej);

6) ustalenie podziału pracy i przeszkolenie zespołu przeprowadzającego inwentaryzację.

3. Czynności właściwe obejmują:

1) pobranie z Biura Dyrektora Generalnego przez przewodniczącego Komisji inwentaryzacyjnej arkuszy spisu z natury za potwierdzeniem odbioru;

2) wydanie przez przewodniczącego Komisji inwentaryzacyjnej arkuszy spisowych członkom Komisji inwentaryzacyjnej lub zespołom, o których mowa w § 22 ust. 2;

3) pobranie oświadczeń od osób odpowiedzialnych materialnie dotyczących ujęcia w urządzeniach ewidencyjnych wszystkich dowodów o charakterze przychodów i rozchodów;

4) przeprowadzenie spisów z natury rzetelnie i zgodnie z harmonogramem;

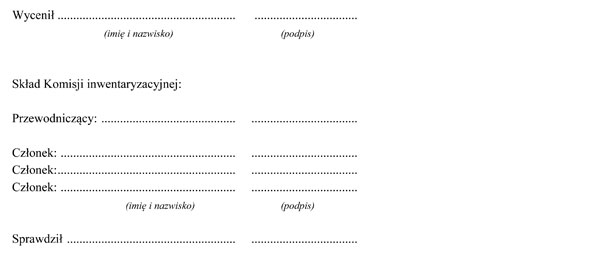

5) dokonywanie na bieżąco wyceny spisywanych składników majątkowych;

6) sprawdzenie, podliczenie i podpisanie przez osoby uprawnione arkuszy spisowych oraz rachunkowe zestawienie wyników inwentaryzacji;

7) pobranie oświadczeń od osób materialnie odpowiedzialnych o braku wnoszonych uwag i zastrzeżeń do przeprowadzenia inwentaryzacji;

8) wysłanie zapytania do kontrahentów w celu potwierdzenia stanów rozrachunków (z wyjątkiem należności spornych i wątpliwych oraz rozrachunków publicznoprawnych i rozrachunków z pracownikami, a także innymi osobami nieprowadzącymi ksiąg rachunkowych);

9) porównanie danych z ewidencji majątku z odpowiednią dokumentacją oraz wyjaśnienie i weryfikacja ewentualnych niezgodności składników aktywów i pasywów nieobjętych inwentaryzacją w drodze spisów z natury lub uzgodnień sald;

10) zakończenie inwentaryzacji właściwej wraz z przygotowaniem dokumentacji dotyczącej przebiegu inwentaryzacji, zabezpieczenie inwentaryzowanych składników i pomieszczeń;

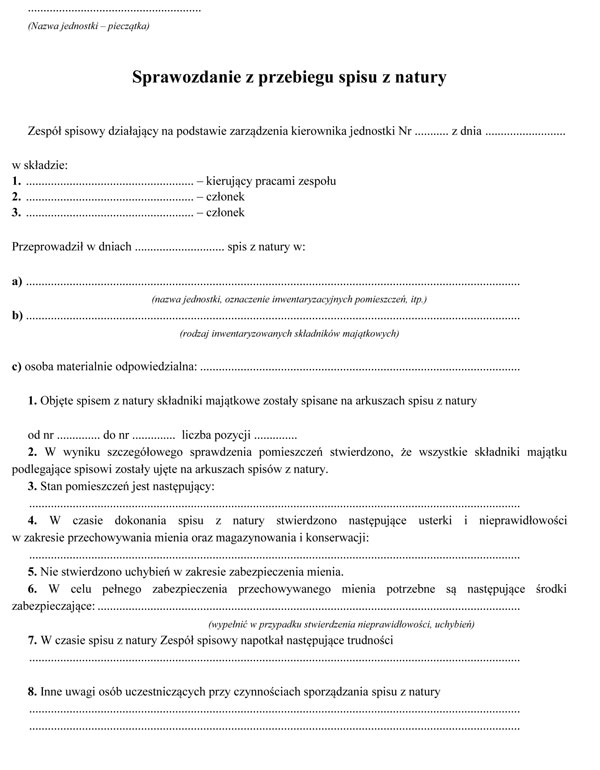

11) sporządzenie przez zespół spisowy sprawozdania i złożenie go przewodniczącemu Komisji inwentaryzacyjnej.

4. Czynności rozliczeniowe obejmują:

1) wstępne wyliczenie wartości inwentaryzacyjnych po zakończeniu spisu;

2) przekazanie pełnej dokumentacji inwentaryzacyjnej do Biura Dyrektora Generalnego w celu rozliczenia inwentaryzacji;

3) sprawdzenie dowodów i dokumentacji inwentaryzacyjnej pod względem formalnym, merytorycznym i rachunkowym oraz dokonanie wyceny;

4) sporządzenie końcowego wyliczenia oraz ustalenie różnic inwentaryzacyjnych z uwzględnieniem kompensat i występujących ubytków;

5) wyjaśnienie występujących różnic inwentaryzacyjnych (niedoborów i nadwyżek) oraz pobranie od osób materialnie odpowiedzialnych stosownych wyjaśnień dotyczących przyczyn tych różnic;

6) opracowanie i przedstawienie Dyrektorowi Generalnemu propozycji sposobu rozliczenia różnic inwentaryzacyjnych przez komisję inwentaryzacyjną, po zaopiniowaniu przez Głównego Księgowego Ministerstwa;

7) podjęcie decyzji przez Dyrektora Generalnego w sprawie sposobu rozliczenia różnic inwentaryzacyjnych;

8) rozliczenie i ujęcie różnic inwentaryzacyjnych w księgach roku, za który została przeprowadzona inwentaryzacja;

9) zakończenie czynności rozliczeniowych i sporządzenie sprawozdania wraz z wnioskami.

5. Czynności poinwentaryzacyjne w szczególności dotyczą:

1) poprawy skuteczności ochrony majątku;

2) bezpieczeństwa i zgodności z przepisami przechowywania środków pieniężnych, papierów wartościowych;

3) magazynowania, składowania, eksponowania i konserwacji towarów i materiałów;

4) oznakowania składników majątku MSiT;

5) gospodarowania powierzonym majątkiem przez osoby materialnie odpowiedzialne;

6) zabezpieczenia składników majątku przed zniszczeniem, kradzieżą, powodzią lub pożarem.

§ 29. 1. Spis z natury jest podstawową techniką inwentaryzacji. Spis z natury może być przeprowadzony przy użyciu właściwego programu komputerowego oraz kolektora. Przeprowadzany jest przez wyznaczone zespoły spisowe, do obowiązków których należy:

1) zapoznanie się z instrukcją inwentaryzacyjną MSiT;

2) pobranie arkuszy spisowych;

3) pobranie od osób materialnie odpowiedzialnych oświadczeń wstępnych i końcowych;

4) przeprowadzenie w określonym terminie i formie spisu z natury;

5) ustalenie rzeczywistej ilości poszczególnych składników majątku poprzez przeliczenie i ujęcie ustalonej ilości w arkuszu spisowym z natury;

6) terminowe przekazanie wypełnionych arkuszy spisowych przewodniczącemu Komisji inwentaryzacyjnej.

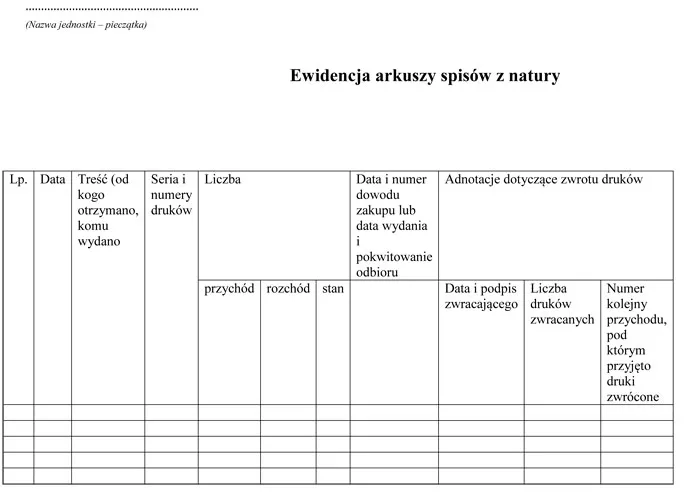

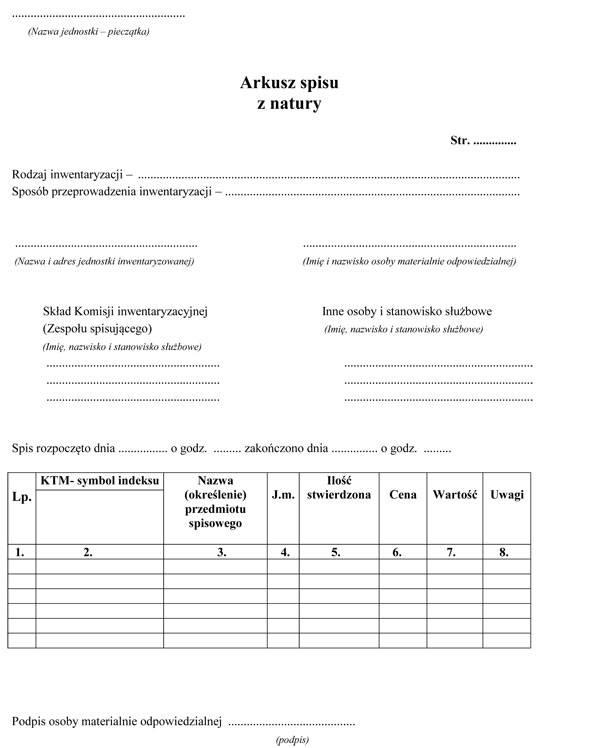

2. Zespół spisowy przed przystąpieniem do przeprowadzenia spisów z natury otrzymuje za pokwitowaniem od przewodniczącego Komisji inwentaryzacyjnej arkusze spisowe, oznakowane w sposób umożliwiający kontrolę ich wykorzystania zgodnie z przeznaczeniem, wzór ewidencji arkuszy spisów z natury stanowi załącznik nr 11 do Instrukcji, z wyjątkiem kiedy spis z natury będzie przeprowadzony za pomocą kolektora i programu komputerowego, oraz pobiera od osób odpowiedzialnych materialnie oświadczenia wstępne o stanie zabezpieczenia majątku i ujęciu w ewidencji wszystkich operacji gospodarczych. Wzór arkusza spisowego stanowi załącznik nr 12 do Instrukcji.

3. Arkusz spisu z natury stanowi dowód księgowy i podlega wymogom dowodu księgowego określonym w przepisach ustawy. Arkusz spisu z natury jest ewidencjonowany w księdze ścisłego zarachowania.

4. Spis z natury przeprowadza się w obecności osoby odpowiedzialnej materialnie za składniki majątku lub innej osoby wskazanej pisemnie do jej zastępowania podczas spisu. W przypadku gdy osoba odpowiedzialna materialnie nie może być obecna przy spisie i nie wyznaczyła innej osoby, zespół spisowy musi składać się co najmniej z trzech osób. Natomiast w przypadku zmiany osoby odpowiedzialnej materialnie należy zapewnić możliwość uczestniczenia przy ustalaniu stanu inwentaryzowanych składników i przy ich wpisie do arkusza spisowego zarówno osób przekazujących, jak i przejmujących składniki i odpowiedzialność za nie.

5. Zespół spisowy powinien wypełnić arkusze spisowe w sposób umożliwiający podział ujętych w nim składników majątku według miejsc przechowywania i według osób odpowiedzialnych materialnie. Wpisane do arkuszy spisowych stany inwentaryzowanych składników majątku powinny odzwierciedlać stan faktyczny i być potwierdzone podpisami na arkuszach spisowych osób uczestniczących w inwentaryzacji (członków zespołu spisowego i osoby odpowiedzialnej materialnie lub osoby wskazanej).

6. Do kolejnych pozycji arkusza spisowego wpisuje się bezpośrednio po odpowiednim pomiarze ustaloną w ramach spisu z natury, w drodze zmierzenia, zważenia lub zliczenia, ilość spisywanych składników rzeczowych lub pieniężnych. Stan rzeczowych składników znajdujących się w nienaruszonym opakowaniu można ustalić w drodze przeliczenia liczby opakowań i ustalenia ich zawartości, a także po stwierdzeniu autentyczności pod względem ilościowym, gatunkowym i jakościowym.

7. Arkusze spisu z natury powinny zawierać co najmniej:

1) nazwę „arkusz spisu z natury”;

2) nazwę MSiT – uzupełnioną pisemnie lub w formie pieczątki;

3) kolejno ponumerowane arkusze wraz z podpisem przewodniczącego Komisji inwentaryzacyjnej;

4) określenie metody inwentaryzacji;

5) nazwę pola spisowego;

6) datę i godzinę przeprowadzenia spisu, na każdym arkuszu spisowym;

7) kolejny numer strony arkusza dotyczącego poszczególnych grup składników (np. materiałów) – w stosunku do każdej z nich z podziałem na: pełnowartościowe, uszkodzone, obce;

8) dane osoby materialnie odpowiedzialnej (imię i nazwisko) oraz dane (imię i nazwisko) osób wchodzących w skład zespołu spisowego i ewentualnych obserwatorów inwentaryzacji wraz z podpisami tych osób na każdej stronie arkusza spisowego;

9) numer kolejny pozycji spisowej, szczegółowe określenie składnika majątku wraz z symbolem identyfikującym (np. numer inwentarzowy, inne cechy) oraz jednostkę miary;

10) ilość inwentaryzowanego składnika stwierdzoną w spisie (po przeliczeniu, sprawdzeniu) umieszczoną na stronie, na której zakończono spis danej grupy składników – za zwrotem: „spis zakończono na pozycji (...)”.

8. Zespoły spisowe zobowiązane są do wypełnienia wszystkich kolumn arkuszy spisowych, z wyjątkiem ceny i wartości, które podaje w czasie wyceny pracownik Biura Dyrektora Generalnego. W przypadku generowania arkuszy spisowych z programu komputerowego wycena na arkuszach może być wprowadzana automatycznie.

9. Arkusze spisowe sporządza się w dwóch, a w przypadku spisów zdawczo-odbiorczych – w trzech egzemplarzach, które otrzymują osoby odpowiedzialne materialnie i Biuro Dyrektora Generalnego.

10. Dane w arkuszach spisowych ujmuje się w sposób trwały. Arkusze spisowe i oświadczenia osób odpowiedzialnych traktowane są jako dowody księgowe.

11. Wpisy wprowadzone błędnie do arkusza spisowego mogą być korygowane natychmiast podczas spisu w obecności osoby odpowiedzialnej materialnie, zgodnie z art. 22 ust. 3 ustawy. Poprawienie błędnego wpisu powinno polegać na skreśleniu błędnej treści lub liczby w taki sposób, aby pierwotna treść lub liczba pozostały czytelne, oraz na wpisaniu powyżej poprawnej treści lub liczby, a także złożeniu obok poprawnego wpisu skróconych podpisów przez członka zespołu spisowego i osoby odpowiedzialnej materialnie oraz osoby przyjmującej w przypadku spisu zdawczo-odbiorczego i wpisaniu daty dokonanej poprawy. Nie można zamalowywać ani wyskrobywać błędnych wpisów, ani też poprawiać części wyrazu lub liczby.

12. Na oddzielnych arkuszach należy inwentaryzować zapasy obce, składniki niepełnowartościowe, uszkodzone lub o wartości obniżonej z innych przyczyn, nanosząc odpowiednie adnotacje w uwagach.

13. W przypadku przeprowadzenia inwentaryzacji przy użyciu programu komputerowego do inwentaryzacji oraz kolektora, druki ścisłego zarachowania takie jak arkusze spisowe i protokoły różnic inwentaryzacyjnych będą w formie wydruków komputerowych.

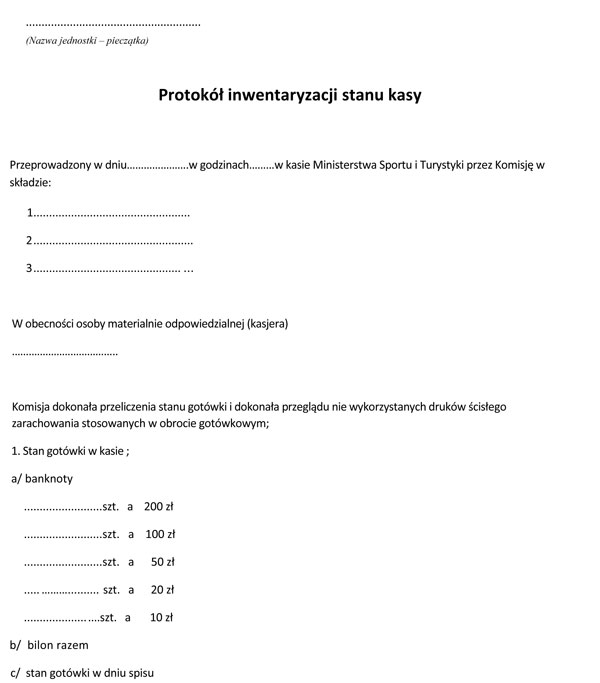

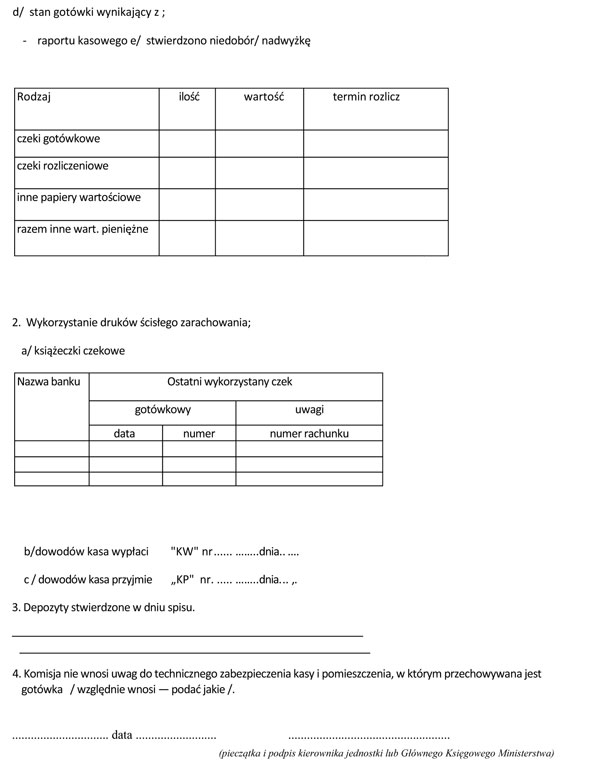

14. Inwentaryzacja gotówki i innych środków znajdujących się w kasach (czeki, weksle, bony, inne składniki) podlega ujęciu w protokołach inwentaryzacji kasy. Wzór Protokołu inwentaryzacji kasy stanowi załącznik nr 13 do Instrukcji.

15. Podczas inwentaryzacji środków pieniężnych w kasie, Komisja inwentaryzacyjna sprawdza nie tylko stan gotówki w kasie, ale również przestrzeganie przyjętych w MSiT zasad obrotu gotówkowego, a w szczególności:

1) prawidłowość zabezpieczenia pomieszczenia kasowego i przechowywania gotówki;

2) przestrzeganie wartości pogotowia kasowego, jeżeli zostało ustalone;

3) prawidłowość zabezpieczenia środków pieniężnych w drodze z banku do kasy i z kasy do banku;

4) prawidłowość udokumentowania przychodów i rozchodów gotówki w kasie, ujęcia ich w raporcie kasowym i prawidłowość prowadzenia raportów kasowych;

5) ustalenie pisemnej odpowiedzialności materialnej za mienie powierzone przez kasjera.

16. W razie stwierdzenia w toku kontroli nierzetelności spisu lub innych nieprawidłowości niezbędne jest ponowne przeprowadzenie całości spisu lub odpowiedniej części spisu z natury.

17. Ponowne przeprowadzenie spisu z natury, o którym mowa w ust. 16, przeprowadza się na podstawie wniosku przewodniczącego Komisji inwentaryzacyjnej zatwierdzonego przez Dyrektora Generalnego, w terminie określonym w tym wniosku, jednak nie później niż 14 dni od dnia stwierdzenia nieprawidłowości.

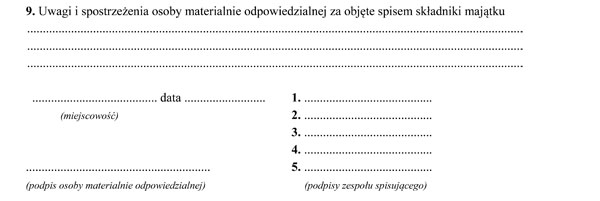

18. Po zakończeniu spisów z natury zespoły spisowe opracowują i składają przewodniczącemu Komisji inwentaryzacyjnej: arkusze spisowe ze wskazanym rzeczywistym stanem składników, rozliczenie z pobranych arkuszy spisowych, oświadczenia wstępne i końcowe osób odpowiedzialnych materialnie oraz sprawozdanie zawierające informacje o:

1) przebiegu spisu, którego wzór stanowi załącznik nr 14 do Instrukcji;

2) zabezpieczeniu pomieszczeń i inwentaryzowanych składników;

3) przygotowaniu pól spisowych do inwentaryzacji;

4) ruchu składników w czasie inwentaryzacji.

§ 30. Inwentaryzacja techniką uzgodnienia sald to potwierdzenie stanów księgowych aktywów poprzez uzyskanie od banków i od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych MSiT stanu tych aktywów oraz wyjaśnienia i rozliczenia ewentualnych różnic.

2. Uzgodnienie sald przeprowadza się na ostatni dzień każdego roku obrotowego inwentaryzacji w stosunku do:

1) środków pieniężnych zgromadzonych na rachunkach bankowych;

2) należności;

3) składników majątku, powierzonych w użyczeniu.

3. Inwentaryzacja należności i powierzonych kontrahentom własnych składników majątkowych może być rozpoczęta trzy miesiące przed końcem roku obrotowego, a zakończona do 15 stycznia następnego roku.

4. Pisemnego potwierdzenia nie wymagają następujące salda:

1) należności sporne i wątpliwe;

2) należności z pracownikami;

3) należności wobec osób fizycznych oraz podmiotów nieprowadzących żadnych ksiąg rachunkowych;

4) należności publicznoprawne;

5) przypadki, w których niemożliwe było potwierdzenie salda (z przyczyn uzasadnionych).

5. Uzgodnienie sald należności może odbywać się w następujących formach:

1) pisemnej – na drukach ogólnie dostępnych z wykorzystaniem następującej procedury:

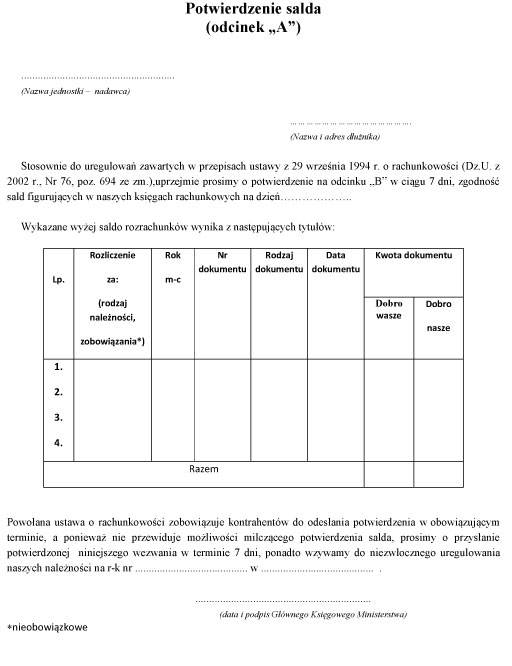

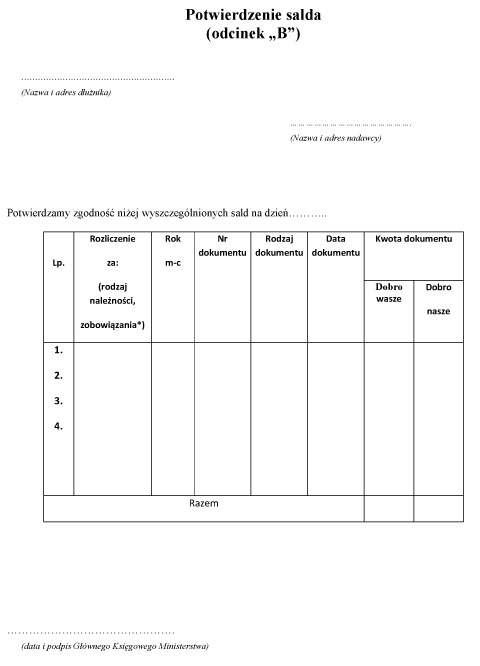

a) druki sporządzane są w 3 egzemplarzach, przy czym 2 z nich wysyłane są do kontrahenta, a trzeci zostaje w MSiT w Biura Dyrektora Generalnego. Wzór Potwierdzenia salda stanowi załącznik nr 15 do Instrukcji,

b) jeden z egzemplarzy powinien wrócić do MSiT z potwierdzeniem salda lub wyjaśnieniem jego niezgodności;

2) poprzez potwierdzenie salda na wydruku komputerowym zawierającym wykaz dowodów źródłowych składających się na saldo lub wyjaśnienie na tym wydruku niezgodności salda;

3) poprzez potwierdzenie faksem lub pocztą elektroniczną;

4) poprzez potwierdzenie telefoniczne, z tym że z przeprowadzonej rozmowy należy sporządzić krótką notatkę zawierającą co najmniej:

a) numer konta analitycznego,

b) kwotę salda należności z wyszczególnieniem pozycji składających się na to saldo,

c) imię i nazwisko osoby upoważnionej (u kontrahenta) do potwierdzania sald,

d) podpis osoby potwierdzającej upoważnionej do potwierdzania sald.

6. W informacji przesyłanej do kontrahenta o stanie rozrachunku należy uwzględnić:

1) nazwę MSiT (pieczątka);

2) kwotę salda konta;

3) wyszczególnienie pozycji składających się na saldo z podaniem dowodów źródłowych (np. faktury, kwoty);

4) podpis Głównego Księgowego Ministerstwa lub osoby go zastępującej.

7. Saldo powinno być potwierdzone poprzez umieszczenie zwrotu saldo zgodne lub „saldo niezgodne z powodu (...)”.

8. W przypadku gdy kontrahent nie odpowiedział na przesłanie potwierdzenia salda, saldo podlega inwentaryzacji w drodze weryfikacji.

9. Inwentaryzacja w drodze uzgodnienia i potwierdzenia stanu księgowego środków pieniężnych zgromadzonych na rachunkach bankowych polega na otrzymaniu od banków potwierdzeń prawidłowości wskazanego w księgach rachunkowych MSiT stanu środków pieniężnych i rozliczeniu ewentualnych różnic. Stan środków pieniężnych zostaje potwierdzony przez bank wyciągiem bankowym. W przypadku stwierdzenia błędów w operacjach na rachunkach bankowych MSiT należy niezwłocznie powiadomić o tym bank.

10. Po weryfikacji sald ich rezultaty zostają umieszczone w protokole, a także jeśli to konieczne, w urządzeniach ewidencji syntetycznej i analitycznej wprowadzane są odpowiednie korekty i adnotacje o tym fakcie.

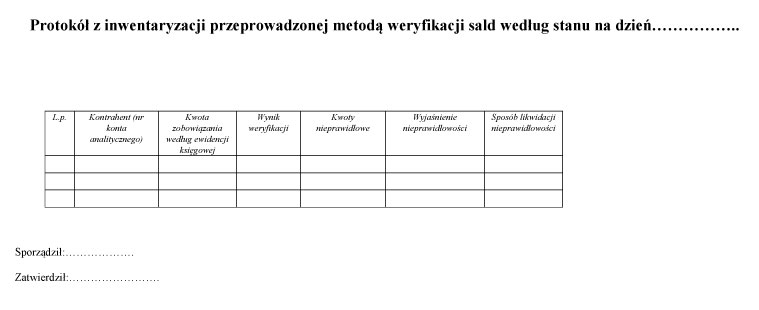

§ 31. 1. Aktywa i pasywa, które nie podlegają inwentaryzacji w drodze spisów z natury lub uzgodnienia sald, są inwentaryzowane metodą weryfikacji. Metoda ta polega na uzgodnieniu aktywów i pasywów w drodze porównania stanów księgowych istniejących w księgach rachunkowych lub inwentarzowych z danymi wynikającymi z dokumentów źródłowych lub zastępczych, ujętych w rejestrach i kartotekach. W przypadku rozbieżności należy skorygować ich stany ewidencyjne.

2. W przypadku gdy składniki kwalifikujące się do zinwentaryzowania metodą potwierdzenia sald, którego wzór stanowi załącznik nr 16 do Instrukcji lub drogą spisu z natury nie zostały tymi metodami zinwentaryzowane, muszą być poddane inwentaryzacji poprzez porównanie danych ewidencji z dokumentacją, ich analizie i weryfikacji, których wzór stanowi załącznik nr 17 do Instrukcji.

3. Ustala się następujące sposoby weryfikacji wybranych pozycji aktywów i pasywów:

1) WNiP – weryfikuje się poprzez sprawdzenie wysokości i terminowości odpisów i ich zgodności z prawem;

2) środki trwałe w budowie – weryfikuje się poprzez sprawdzenie zapisów na kontach analitycznych i analizę ich zgodności z zaawansowaniem budowy;

3) środki pieniężne w drodze – weryfikuje się poprzez sprawdzenie ich wpływu w terminie późniejszym na właściwe konto;

4) rozrachunki publicznoprawne – weryfikuje się poprzez porównanie sald końcowych tytułów podatkowych z deklaracjami i zeznaniami;

5) rozrachunki z tytułu wynagrodzeń – weryfikuje się poprzez sprawdzenie, czy saldo z tytułu wynagrodzeń dotyczy ostatnio sporządzonych list płac, a także sprawdzenie wypłat, które będą realizowane na ich podstawie w najbliższym czasie;

6) roszczenie z tytułu niedoborów i szkód oraz roszczenia sporne – weryfikuje się poprzez sprawdzenie zasadności ich wykazania i poprawności wyceny;

7) fundusze MSiT i pozostałe fundusze tworzone przez MSiT i będące w jego dyspozycji, w szczególności: zakładowy fundusz świadczeń socjalnych, celowe i inne – weryfikuje się poprzez sprawdzenie zgodności z przepisami i poprawności ujętych zmian w stanie funduszy.

4. Wyniki weryfikacji znajdują swoje odzwierciedlenie w protokole w zakresie zarówno potwierdzenia zgodności, jak i stwierdzenia rozbieżności.

§ 32. 1. W wyjątkowych przypadkach, na wniosek przewodniczącego Komisji inwentaryzacyjnej, dopuszcza się zatwierdzenie przez Dyrektora Generalnego uproszczeń inwentaryzacji. Uproszczenia te polegają na:

1) zastąpieniu spisów z natury porównaniem danych ewidencyjnych ze stanem w naturze, w przypadku gdy dotyczy to składników objętych jedynie ewidencją ilościową;

2) zastąpieniu pełnego spisu spisem wyrywkowym, np.: w przypadku konieczności przeprowadzenia takiego spisu i skontrolowania majątku w sytuacji podejrzenia kradzieży, nadużyć ze strony osób odpowiedzialnych materialnie lub osób z zewnątrz.

2. Uproszczona inwentaryzacja:

1) dla środków trwałych i wyposażenia – polega na porównaniu stanu wynikającego z ewidencji księgowej ze stanem rzeczywistym oraz na ustaleniu i wyjaśnieniu stwierdzonych różnic ilościowych;

2) dla środków trwałych mających charakter wyposażenia, wydanych pracownikom do stałego używania – polega na sporządzeniu na dzień inwentaryzacji wykazu wydanych pracownikom przedmiotów na podstawie dowodów i ewidencji i uzyskaniu potwierdzenia zgodności ich posiadania na stanie przez pracownika lub na porównaniu stanu ewidencyjnego z dokumentami zawierającymi pokwitowanie ich pobrania.

Z porównań, o których mowa w niniejszym ustępie, należy sporządzić protokoły.

§ 33. 1. Wycena składników majątku dokonywana jest przez Głównego Księgowego Ministerstwa lub przez osobę go zastępującą. Wyceny dokonuje się bezpośrednio na arkuszach spisowych. Wycena ma na celu porównanie stanu ewidencyjnego (księgowego) i rzeczywistego stwierdzonego w wyniku przeprowadzonej inwentaryzacji. W przypadku zastosowania oprogramowania do przeprowadzenia inwentaryzacji, cena inwentaryzowanego środka jest automatycznie uzupełniana przez program.

2. Wyceny na potrzeby rozliczenia inwentaryzacji dokonuje się poprzez przemnożenie ilości składników wynikających z arkuszy spisowych przez cenę ustaloną przez komórkę właściwą ds. księgowości przy współudziale członków Komisji inwentaryzacyjnej. Taka wycena przeprowadzona jest bezpośrednio na potrzeby rozliczenia inwentaryzacji, w tym osób odpowiedzialnych materialnie.

3. Przed ujęciem w sprawozdaniu finansowym wyników inwentaryzacji może zaistnieć konieczność dokonania korekty wyceny aktywów MSiT na podstawie art. 28–41 ustawy. Korekty takiej w ujęciu merytorycznym i technicznym dokonuje Główny Księgowy Ministerstwa.

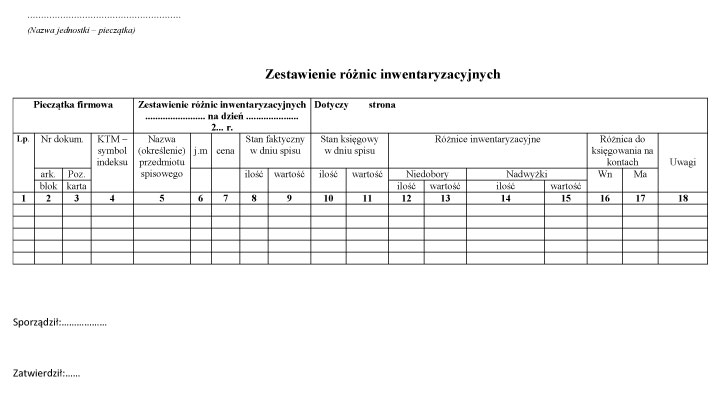

4. Po wycenie zinwentaryzowanych składników ustala się różnice inwentaryzacyjne w drodze porównania stanów ze spisów z natury ze stanami ewidencyjnymi. Dla składników ewidencjonowanych ilościowo i wartościowo lub tylko ilościowo podstawą ustalenia różnic inwentaryzacyjnych są rozbieżności ilościowe, natomiast dla składników ewidencjonowanych tylko wartościowo ustala się różnice w wartości dotyczącej całego pola spisowego. Wzór zestawienia różnic inwentaryzacyjnych stanowi załącznik nr 18 do Instrukcji.

5. Różnice inwentaryzacyjne ilościowo-wartościowe ujmuje się w zestawieniach zbiorczych spisów z natury lub w zestawieniach różnic inwentaryzacyjnych, zapewniających możliwość:

1) powiązania poszczególnych pozycji arkuszy spisowych z odpowiednimi pozycjami zestawień różnic inwentaryzacyjnych;

2) ustalenia łącznej wartości niedoborów i nadwyżek z podziałem na pola spisowe i konta analityczne.

6. W trakcie porównania ustalone różnice pomiędzy stanem wynikającym z inwentaryzacji a stanem wynikającym z ewidencji mogą występować jako:

1) nadwyżki składników majątku objętych inwentaryzacją, jeżeli ich stan rzeczywisty ustalony w drodze spisu z natury jest wyższy od stanu wynikającego z ewidencji księgowej;

2) niedobory składników majątku objętych inwentaryzacją, jeżeli ich stan rzeczywisty ustalony w drodze spisu z natury jest niższy od stanu wynikającego z ewidencji księgowej;

3) szkody, jeżeli następuje całkowita lub częściowa utrata pierwotnej wartości inwentaryzowanych składników majątku;

4) ubytki naturalne – niedobory mieszczące się w granicach ustalonych norm dopuszczalnego zmniejszenia ilości składników wskutek zmian ich właściwości fizykochemicznych.

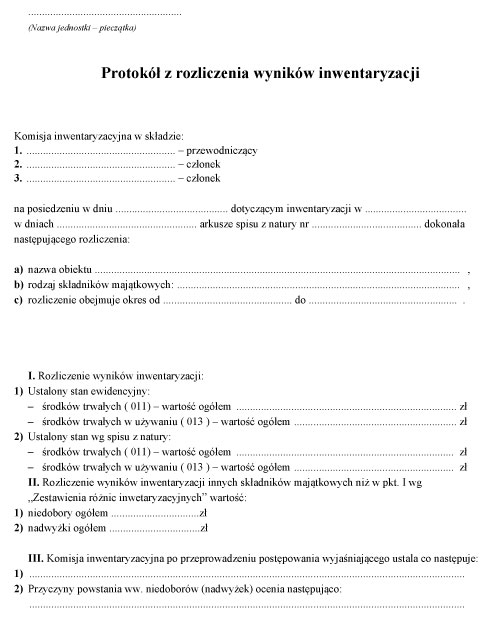

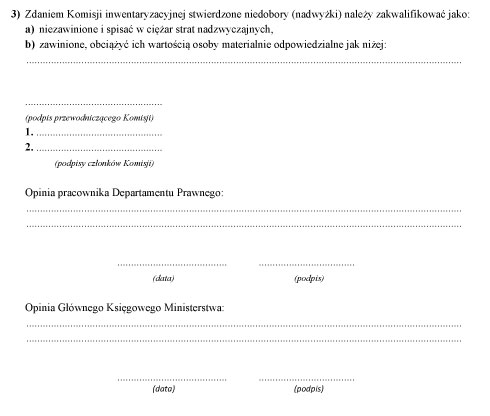

7. Etapem kończącym prace inwentaryzacyjne jest rozliczenie stwierdzonych różnic na podstawie wyjaśnień dotyczących przyczyn powstawania niedoborów i nadwyżek. Wzór Protokołu z rozliczenia wyników inwentaryzacji stanowi załącznik nr 19 do Instrukcji.

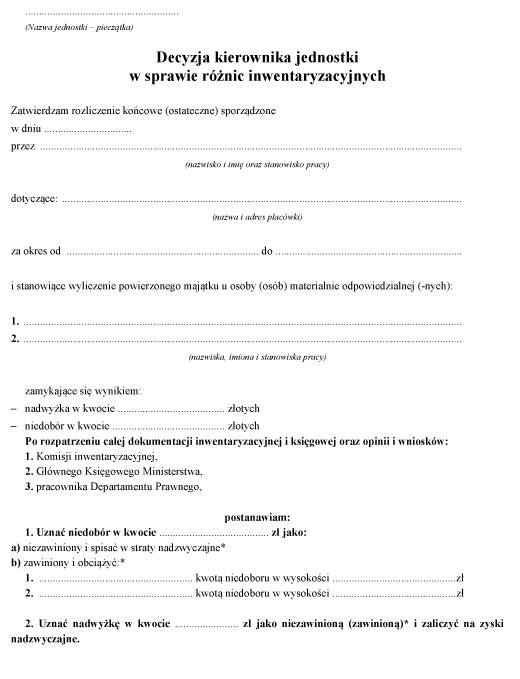

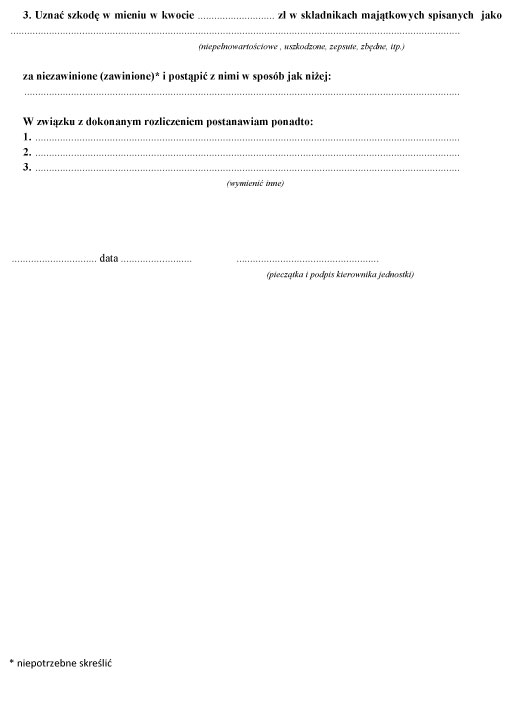

8. Każdorazowo decyzję w sprawie księgowego ujęcia różnic inwetaryzacyjnych, ujęcia w koszty, ujęcia w przychody lub obciążenia osób winnych za niedobory podejmuje Dyrektor Generalny, na podstawie wyników komisji inwentaryzacyjnej, zawartych w protokole rozliczenia różnic inwentaryzacyjnych. Wzór Decyzji kierownika jednostki w sprawie różnic inwentaryzacyjnych stanowi załącznik nr 20 do Instrukcji.

9. W przypadku wystąpienia różnic (niedoborów, nadwyżek) określonych jako różnice pozorne koryguje się zapisy w księgach rachunkowych, jeśli przyczyny te zostaną bezspornie udowodnione. Różnice pozorne mogą wynikać z następujących przyczyn:

1) pomyłek w ewidencji, np. wpisania złej jednostki miary lub niewłaściwej ilości wydanego składnika;

2) błędów występujących podczas spisu z natury, np. pomyłek w ilości spisanych składników;

3) niewłaściwych zapisów w ewidencji księgowej;

4) braku księgowań protokołów zniszczeń i dokumentów likwidacji.

10. Stwierdzone różnice inwentaryzacyjne w zależności od przyczyn ich powstania rozlicza się w księgach rachunkowych jako:

1) niedobory lub nadwyżki pozorne;

2) niedobory lub nadwyżki podlegające kompensacie;

3) niedobory i szkody zawinione;

4) niedobory i szkody niezawinione;

5) ubytki naturalne.

11. Ubytki naturalne i wartości wykazane jako niezawinione niedobory i szkody po uwzględnieniu kompensat odnoszone są w ciężar pozostałych kosztów operacyjnych, a nadwyżki składników aktywów obrotowych – na dobro pozostałych przychodów operacyjnych.

12. Księgowania związane z rozliczeniem różnic inwentaryzacyjnych dokonywane są na podstawie decyzji Dyrektora Generalnego podjętej na wniosek Komisji inwentaryzacyjnej, zaopiniowanej przez pracownika Departamentu Prawnego w zakresie spełnienia przesłanek odpowiedzialności za mienie powierzone na podstawie przedstawionego stanu faktycznego i całości dokumentacji oraz Głównego Księgowego Ministerstwa.

13. W przypadku wystąpienia niedoborów składników majątku objętych ewidencją ilościowo-wartościową wartości te mogą być kompensowane nadwyżkami tych składników majątku, stwierdzonymi na podstawie tego samego spisu z natury. Kompensaty dokonuje się, jeżeli spełnione są jednoczę śnie następujące warunki:

1) niedobór i nadwyżka dotyczy składników majątku powierzonych tej samej osobie materialnie odpowiedzialnej;

2) niedobór i nadwyżka wystąpiły w tym samym okresie i ujawnione zostały w tym samym spisie z natury;

3) niedobory powstały w podobnych asortymentach inwentaryzowanych składników majątku, tj. o tej samej nazwie i zbliżonych właściwościach.

14. Przy dokonywaniu kompensaty stosuje się zasadę niższej ceny i mniejszej ilości, tzn. w celu określenia dopuszczalnej ilości i wartości kompensaty przyjmuje się mniejszą z dwu występujących wielkości niedoboru lub nadwyżki. W związku z tym mogą wystąpić następujące sytuacje:

1) kwota różnicy w postaci niedoboru równa się kwocie różnicy w postaci nadwyżki, jeżeli ilości i ceny jednostkowe kompensowanych artykułów są sobie równe;

2) po kompensacie pozostają różnice ilościowe, jeżeli ceny jednostkowe kompensowanych składników majątku są jednakowe a ilości niedoboru i nadwyżki różne;

3) po kompensacie powstają różnice wartościowe, jeżeli ilości niedoboru lub nadwyżki kompensowanych składników są jednakowe, a ceny różne;

4) po kompensacie pozostają różnice ilościowe i wartościowe, jeżeli różne są ilości i ceny jednostkowe kompensowanych składników, a zatem różna jest też wartość niedoboru i nadwyżki.

15. Różnice wartościowe z tytułu kompensat podlegają rozliczeniu i mogą zostać uznane za zawinione i obciążyć osobę materialnie odpowiedzialną albo zostać uznane za niezawinione i odpisane w koszty.

16. Różnica inwentaryzacyjna w postaci niedoboru składnika majątku objętego inwentaryzacją, ustalona w wyniku porównania jego stanu faktycznego wynikającego ze spisu z natury ze stanem wynikającym z ksiąg rachunkowych, po dokonaniu kompensaty niedoborów z nadwyżkami może być uznana za:

1) niedobór zawiniony, który jest następstwem działania lub zaniedbania obowiązków osoby odpowiedzialnej za powierzone jej mienie;

2) niedobór niezawiniony, który powstał z przyczyn wykluczających odpowiedzialność osoby, której powierzono odpowiedzialność materialną za składniki majątku MSiT.

17. Decyzję w sprawie uznania niedoboru składników majątku za zawiniony lub niezawiniony podejmuje Dyrektor Generalny, przyjmując za podstawę wyniki postępowania wyjaśniającego przeprowadzonego w związku z niedoborem. Jeżeli nie można stwierdzić przyczyn powstania niedoboru, niedobór traktuje się jako niedobór niezawiniony.

18. Decyzję o obciążeniu równowartością niedoboru niezawinionego osoby odpowiedzialnej materialnie za powierzone jej składniki majątku lub osoby, której powierzono składniki majątku objęte inwentaryzacją, podejmuje Dyrektor Generalny, który ustala również wysokość obciążenia.

19. Wysokość obciążenia określa się w wielkości uznanej za zawinioną w wartości ustalonej na poziomie ceny rynkowej. W przypadkach szczególnych wymagających uzasadnienia wartość ta może być niższa od ceny rynkowej lub ustalona w kwocie stwierdzonego niedoboru.

§ 34. 1. Podstawowymi dokumentami inwentaryzacyjnymi są:

1) zatwierdzony przez Dyrektora Generalnego wniosek, o którym mowa w § 22 ust. 1;

2) plan inwentaryzacji (harmonogram);

3) arkusze spisowe;

4) oświadczenia wstępne i oświadczenia końcowe osób materialnie odpowiedzialnych;

5) sprawozdanie opisowe z przebiegu spisu z natury;

6) zestawienie różnic inwentaryzacyjnych;

7) protokoły rozliczenia wyników inwentaryzacji;

8) potwierdzenia sald należności;

9) protokoły z przeprowadzonej weryfikacji.

2. Dokumenty inwentaryzacyjne przechowuje się w siedzibie MSiT, w Biurze Dyrektora Generalnego przez okres 5 lat, w oryginalnej postaci, w ustalonym porządku, dostosowanym do sposobu prowadzenia ksiąg rachunkowych. Zbiory dokumentów inwentaryzacji rocznej oznacza się odpowiednimi określeniem zawierającym nazwę inwentaryzacji i okres, za który jest przeprowadzona – zgodnie z przepisami art. 74 ustawy.

3. Dokumentację z inwentaryzacji rocznej należy archiwizować oddzielnie za każdy kolejny rok.

Załącznik nr 1 do Instrukcji

Załącznik nr 1a do Instrukcji

Załącznik nr 2 do Instrukcji

Załącznik nr 3 do Instrukcji

Załącznik nr 4 do Instrukcji

Załącznik nr 5 do Instrukcji

Załącznik nr 6 do Instrukcji

Załącznik nr 7 do Instrukcji

Załącznik nr 8 do Instrukcji

Załącznik nr 9 do Instrukcji

Załącznik nr 10 do Instrukcji

Załącznik nr 11 do Instrukcji

Załącznik nr 12 do Instrukcji

Załącznik nr 13 do Instrukcji

Załącznik nr 14 do Instrukcji

Załącznik nr 15 do Instrukcji

Załącznik nr 16 do Instrukcji

Załącznik nr 17 do Instrukcji

Załącznik nr 18 do Instrukcji

Załącznik nr 19 do Instrukcji

Załącznik nr 20 do Instrukcji

- Data ogłoszenia: 2015-11-05

- Data wejścia w życie: 2015-11-06

- Data obowiązywania: 2017-09-22

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA