REKLAMA

Dziennik Ustaw - rok 2019 poz. 923

OBWIESZCZENIE

MINISTRA FINANSÓW

z dnia 25 kwietnia 2019 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie zwolnienia z obowiązku złożenia zabezpieczenia akcyzowego

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2017 r. poz. 1523 oraz z 2018 r. poz. 2243) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 15 grudnia 2014 r. w sprawie zwolnienia z obowiązku złożenia zabezpieczenia akcyzowego (Dz. U. z 2018 r. poz. 559), z uwzględnieniem zmian wprowadzonych rozporządzeniem Ministra Finansów z dnia 20 kwietnia 2018 r. zmieniającym rozporządzenie w sprawie zwolnienia z obowiązku złożenia zabezpieczenia akcyzowego (Dz. U. poz. 809).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje § 2 rozporządzenia Ministra Finansów z dnia 20 kwietnia 2018 r. zmieniającego rozporządzenie w sprawie zwolnienia z obowiązku złożenia zabezpieczenia akcyzowego (Dz. U. poz. 809), który stanowi:

"§ 2. Rozporządzenie wchodzi w życie z dniem 30 kwietnia 2018 r.".

Minister Finansów: T. Czerwińska

Załącznik do obwieszczenia Ministra Finansów

z dnia 25 kwietnia 2019 r. (poz. 923)

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 15 grudnia 2014 r.

w sprawie zwolnienia z obowiązku złożenia zabezpieczenia akcyzowego

Na podstawie art. 64 ust. 10 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2019 r. poz. 864) zarządza się, co następuje:

§ 1. Rozporządzenie określa:

1) sposób dokumentowania spełnienia warunków określonych w art. 64 ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, zwanej dalej "ustawą", w tym rodzaj dokumentów potwierdzających ich spełnienie;

2) wzór wniosku o udzielenie zwolnienia lub przedłużenie zwolnienia z obowiązku złożenia zabezpieczenia akcyzowego, zwanego dalej "zwolnieniem";

3) szczegółowy sposób udzielania, przedłużania i cofania zwolnienia.

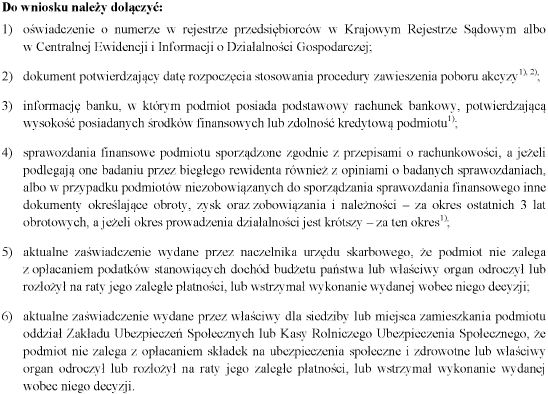

§ 2. 1. Dokumentami potwierdzającymi spełnienie warunków określonych w art. 64 ust. 1 ustawy są:

1)2) w zakresie, o którym mowa w art. 64 ust. 1 pkt 1 ustawy - oświadczenie o numerze w rejestrze przedsiębiorców w Krajowym Rejestrze Sądowym albo w Centralnej Ewidencji i Informacji o Działalności Gospodarczej;

2) w zakresie, o którym mowa w art. 64 ust. 1 pkt 2 ustawy - dokument potwierdzający datę rozpoczęcia stosowania przez podmiot procedury zawieszenia poboru akcyzy;

3) w zakresie, o którym mowa w art. 64 ust. 1 pkt 3 ustawy:

a) informacja banku, w którym podmiot posiada podstawowy rachunek bankowy, potwierdzająca wysokość posiadanych środków finansowych lub zdolność kredytową podmiotu,

b) sprawozdania finansowe podmiotu, sporządzone zgodnie z przepisami o rachunkowości, a jeżeli podlegają one badaniu przez biegłego rewidenta również z opiniami o badanych sprawozdaniach, albo w przypadku podmiotów niezobowiązanych do sporządzania sprawozdania finansowego inne dokumenty określające obroty, zysk oraz zobowiązania i należności - za okres ostatnich 3 lat obrotowych, a jeżeli okres prowadzenia działalności jest krótszy - za ten okres,

c) oświadczenie podmiotu, z którego wynika, że w stosunku do podmiotu nie jest prowadzone postępowanie likwidacyjne, upadłościowe lub postępowanie egzekucyjne;

4) w zakresie, o którym mowa w art. 64 ust. 1 pkt 4 ustawy - aktualne zaświadczenie, wydane przez:

a) naczelnika urzędu skarbowego, że podmiot nie zalega z opłacaniem podatków stanowiących dochód budżetu państwa lub właściwy organ odroczył lub rozłożył na raty jego zaległe płatności, lub wstrzymał wykonanie wydanej wobec niego decyzji,

b) właściwy dla siedziby lub miejsca zamieszkania podmiotu oddział Zakładu Ubezpieczeń Społecznych lub Kasy Rolniczego Ubezpieczenia Społecznego, że podmiot nie zalega z opłacaniem składek na ubezpieczenia społeczne i zdrowotne lub właściwy organ odroczył lub rozłożył na raty jego zaległe płatności, lub wstrzymał wykonanie wydanej wobec niego decyzji;

5) w zakresie, o którym mowa w art. 64 ust. 1 pkt 5 ustawy - zobowiązanie do zapłacenia, na pierwsze żądanie naczelnika urzędu skarbowego, kwoty akcyzy oraz kwoty opłaty paliwowej przypadających do zapłaty z tytułu powstania zobowiązania podatkowego oraz obowiązku zapłaty opłaty paliwowej.

2. Dokumentów, o których mowa w ust. 1 pkt 1 i 2, pkt 3 lit. a i b oraz pkt 4, nie dołącza się, jeżeli:

1) właściwy naczelnik urzędu skarbowego, do którego składany jest wniosek o udzielenie lub przedłużenie zwolnienia, dysponuje tymi dokumentami i dane w nich zawarte są aktualne lub

2) dane zawarte w dokumentach znajdują się w prowadzonych przez podmioty publiczne bazach danych, do których dostęp ma właściwy naczelnik urzędu skarbowego.

3. Dokumenty, o których mowa w ust. 1 pkt 3 lit. a oraz pkt 4 lit. a, nie mogą być wystawione wcześniej niż miesiąc przed datą złożenia wniosku o udzielenie lub przedłużenie zwolnienia. Dokumenty, o których mowa w ust. 1 pkt 4 lit. b, nie mogą być wystawione wcześniej niż 3 miesiące przed datą złożenia wniosku o udzielenie lub przedłużenie zwolnienia.

4. Dokumenty, o których mowa w ust. 1, dołącza się w oryginałach lub uwierzytelnionych kopiach.

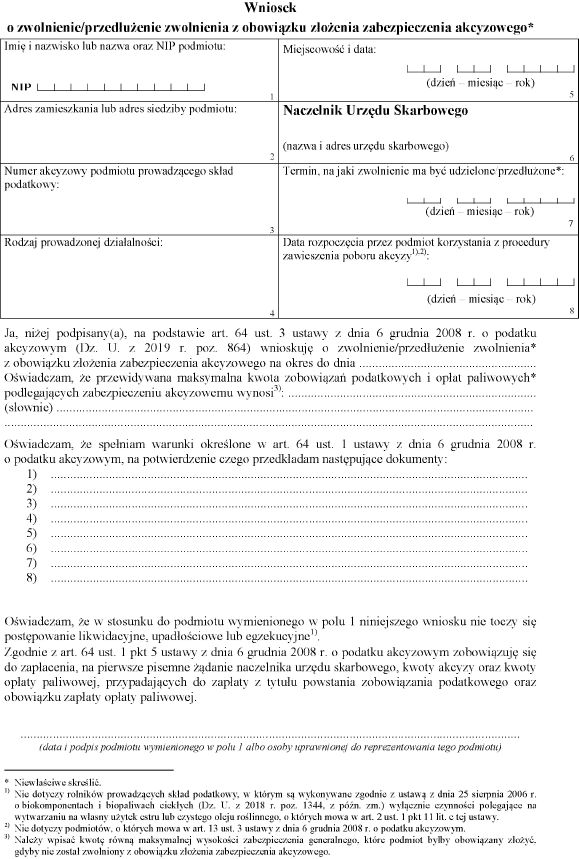

§ 3. Wzór wniosku o zwolnienie lub przedłużenie zwolnienia stanowi załącznik do rozporządzenia.

§ 4. 1. Decyzję o zwolnieniu oraz przedłużeniu zwolnienia wydaje się w dwóch egzemplarzach, z których jeden jest wydawany podmiotowi, a drugi jest zatrzymywany przez naczelnika urzędu skarbowego, który je wydał.

2. Naczelnik urzędu skarbowego może wydać, na uzasadniony wniosek, większą liczbę egzemplarzy decyzji o zwolnieniu lub przedłużeniu zwolnienia, odnotowując na każdym z nich kolejny numer egzemplarza.

§ 5. 1. Podmiot, któremu udzielono zwolnienia lub przedłużono zwolnienie, doręcza naczelnikowi urzędu skarbowego, właściwemu ze względu na miejsce stosowania zwolnienia, oryginał decyzji o zwolnieniu lub przedłużeniu zwolnienia lub jej uwierzytelnioną urzędowo kopię.

2. (uchylony).

3. (uchylony).

§ 6. 1. Naczelnik urzędu skarbowego, który wydał decyzję o zwolnieniu lub przedłużeniu zwolnienia, w przypadku uzasadnionego przypuszczenia, że nastąpiło naruszenie warunków, o których mowa w art. 64 ust. 1 pkt 1, 3 i 4 ustawy, wzywa podmiot, któremu udzielono zwolnienia lub przedłużono zwolnienie, do złożenia pisemnego oświadczenia w sprawie zmian danych dotyczących spełnienia przez ten podmiot tych warunków, w terminie 7 dni od dnia otrzymania wezwania.

2. W przypadku gdy podmiot, któremu udzielono zwolnienia lub przedłużono zwolnienie, nie złoży w wyznaczonym terminie oświadczenia, że spełnia warunki, o których mowa w art. 64 ust. 1 pkt 1, 3 i 4 ustawy, oraz nie przedstawi aktualnych dokumentów, o których mowa w § 2 ust. 1 pkt 1, 3 i 4, potwierdzających spełnienie tych warunków, naczelnik urzędu skarbowego cofa zwolnienie.

3. W przypadku cofnięcia zwolnienia podmiot, któremu udzielono zwolnienia lub przedłużono zwolnienie, niezwłocznie doręcza właściwemu naczelnikowi urzędu skarbowego wszystkie otrzymane egzemplarze decyzji o zwolnieniu lub przedłużeniu zwolnienia celem dokonania przez naczelnika adnotacji o jego cofnięciu.

§ 7. Rozporządzenie wchodzi w życie z dniem 1 stycznia 2015 r.3)

Załącznik do rozporządzenia Ministra Finansów

z dnia 15 grudnia 2014 r.4)

WZÓR - WNIOSEK O ZWOLNIENIE/PRZEDŁUŻENIE ZWOLNIENIA Z OBOWIĄZKU ZŁOŻENIA ZABEZPIECZENIA AKCYZOWEGO

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 10 stycznia 2018 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 92).

2) Ze zmianą wprowadzoną przez § 1 pkt 1 rozporządzenia Ministra Finansów z dnia 20 kwietnia 2018 r. zmieniającego rozporządzenie w sprawie zwolnienia z obowiązku złożenia zabezpieczenia akcyzowego (Dz. U. poz. 809), które weszło w życie z dniem 30 kwietnia 2018 r.

3) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 23 sierpnia 2010 r. w sprawie zwolnienia z obowiązku złożenia zabezpieczenia akcyzowego (Dz. U. poz. 1063), które utraciło moc z dniem wejścia w życie niniejszego rozporządzenia, w związku z wejściem w życie ustawy z dnia 23 października 2014 r. o zmianie ustawy o autostradach płatnych oraz o Krajowym Funduszu Drogowym, ustawy o Funduszu Kolejowym oraz ustawy o podatku akcyzowym (Dz. U. poz. 1559).

4) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 2.

- Data ogłoszenia: 2019-05-16

- Data wejścia w życie: 2019-05-16

- Data obowiązywania: 2019-05-16

REKLAMA