REKLAMA

Dziennik Ustaw - rok 2001 nr 28 poz. 304

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 20 lutego 2001 r.

w sprawie udzielania pomocy publicznej w sektorze budownictwa okrętowego

Na podstawie art. 14 ust. 2 oraz art. 37 ust. 3 ustawy z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 60, poz. 704) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

2. Rozporządzenia nie stosuje się do budowy okrętów o przeznaczeniu wojskowym.

1) okręcie o przeznaczeniu wojskowym – należy przez to rozumieć okręt, który, stosownie do swoich podstawowych cech konstrukcyjnych i możliwości, jest przeznaczony wyłącznie do celów wojskowych,

2) przedsiębiorcy powiązanym – należy przez to rozumieć przedsiębiorcę:

a) który posiada co najmniej 25% akcji i wkładów w kapitale innego przedsiębiorcy prowadzącego działalność określoną w § 2 lub

b) którego co najmniej 25% kapitału zakładowego należy do innego przedsiębiorcy prowadzącego działalność określoną w § 2,

3) ustawie – należy przez to rozumieć ustawę z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców.

Rozdział 2

Szczegółowe warunki dopuszczalności pomocy

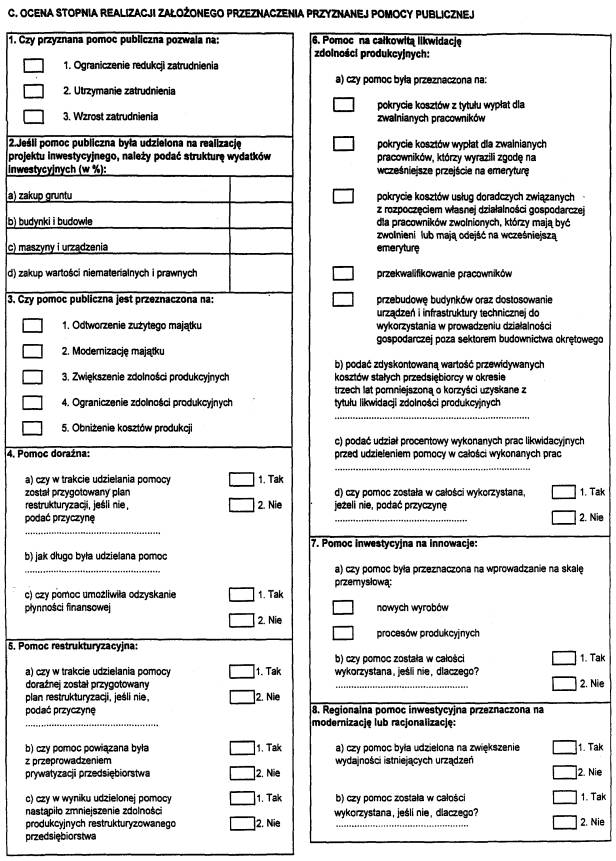

§ 4.

1) restrukturyzacyjna,

2) doraźna,

3) na likwidację zdolności produkcyjnych przez przedsiębiorcę,

4) inwestycyjna na innowacje,

5) regionalna pomoc inwestycyjna przeznaczona na modernizację lub racjonalizację,

6) na ochronę środowiska lub inwestycje energooszczędne,

7) na wspieranie prac badawczo-rozwojowych.

2. Nieodwracalne zmniejszenie zdolności produkcyjnych oznacza niewykorzystywanie zdolności do prowadzenia działalności, o której mowa w § 2, przez okres co najmniej 10-letni od dnia udzielenia pomocy.

3. Dopuszczalne jest jednak wykorzystywanie zdolności produkcyjnych, o których mowa w ust. 2, pod warunkiem że będą one wykorzystywane do prowadzenia działalności innej niż określona w § 2.

4. Przy ocenie stopnia zmniejszenia zdolności produkcyjnych uwzględnia się poziom produkcji w okresie 5 lat poprzedzających dzień złożenia wniosku o udzielenie pomocy.

5. Pomoc na restrukturyzację może być udzielona wyłącznie jednorazowo.

1) osłon socjalnych wypłacanych przez przedsiębiorcę pracownikom zwalnianym z pracy lub przechodzącym na wcześniejszą emeryturę,

2) usług doradczych dla pracowników zwolnionych, pracowników, którzy mają zostać zwolnieni, lub dla pracowników, którzy mają odejść na wcześniejszą emeryturę, mających rozpocząć własną działalność gospodarczą, nie związaną z działalnością określoną w § 2,

3) przekwalifikowania pracowników,

4) przebudowy budynków oraz dostosowania urządzeń i infrastruktury technicznej do wykorzystania w działalności innej niż określona w § 2.

2. W przypadku likwidacji zdolności produkcyjnych wielkość pomocy, o której mowa w ust. 1, nie może przekraczać wyższej z następujących wielkości:

1) zdyskontowanej wartości przewidywanych kosztów stałych przedsiębiorcy w okresie trzech lat, pomniejszonej o korzyści uzyskane z tytułu likwidacji zdolności produkcyjnych w zakresie sektora budownictwa okrętowego,

2) wartości księgowej netto likwidowanych urządzeń.

3. W przypadku likwidacji zdolności produkcyjnych pomoc może zostać udzielona w wysokości niezbędnej do zakończenia prowadzonych prac związanych z ich likwidacją.

4. Warunkiem udzielania pomocy, o której mowa w ust. 3, jest wykonanie większości prac związanych z likwidowaniem zdolności produkcyjnych.

2. Maksymalna intensywność pomocy, o której mowa w ust. 1, wynosi 10% łącznych kosztów związanych z działalnością konstrukcyjną i inwestycjami, poniesionych bezpośrednio i wyłącznie na finansowanie innowacyjnej części projektu.

2. Pomoc, o której mowa w ust. 1, może być udzielana tylko na zwiększenie wydajności istniejących urządzeń.

3. Maksymalna intensywność pomocy, o której mowa w ust. 1, nie może przekraczać 22,5% kosztów określonych w przepisach wydanych na podstawie art. 13 ust. 1 ustawy.

4. Pomoc, o której mowa w ust. 1, nie może być związana z restrukturyzacją finansową przedsiębiorców.

Rozdział 3

Obowiązki związane z monitorowaniem pomocy

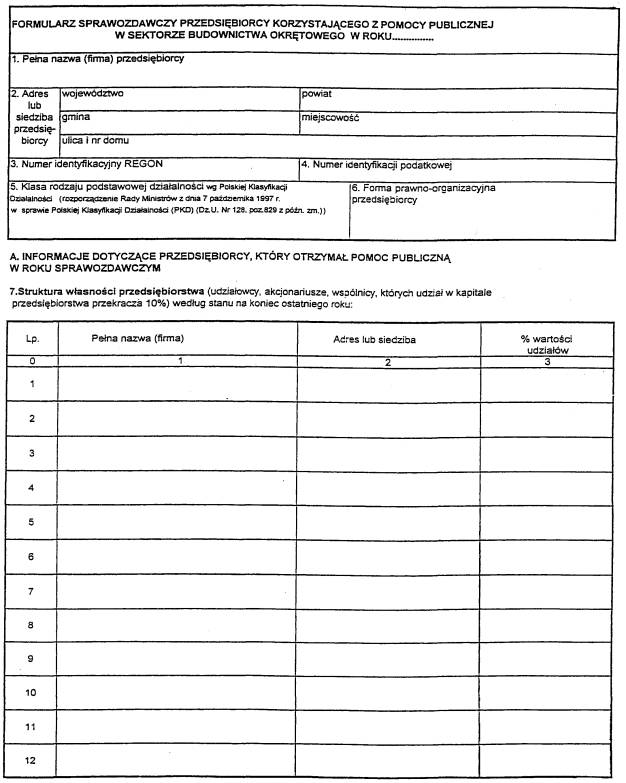

§ 12.

1) pełnej nazwy (firmy), siedziby i adresu przedsiębiorcy,

2) struktury własności przedsiębiorstwa,

3) struktury grupy kapitałowej, jeżeli przedsiębiorca do niej należy,

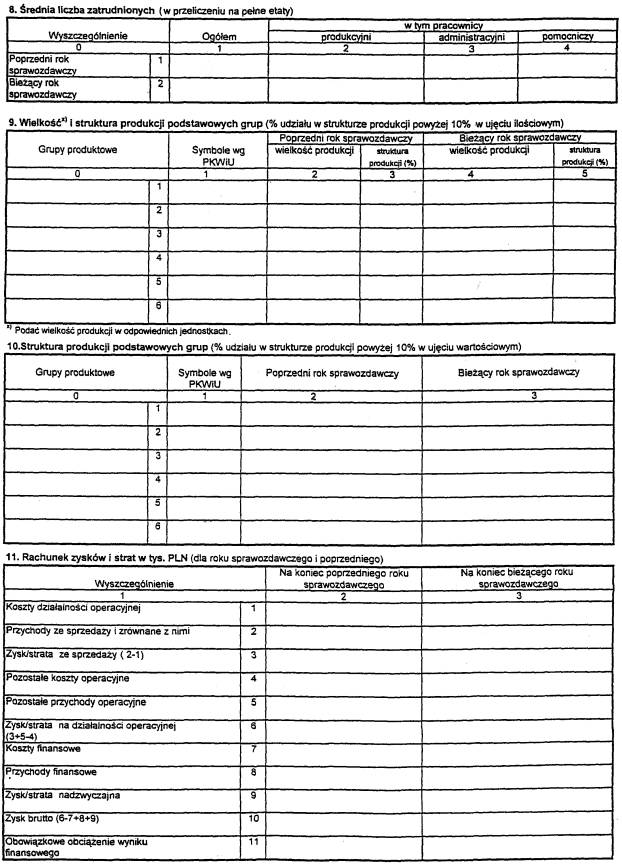

4) liczby zatrudnionych,

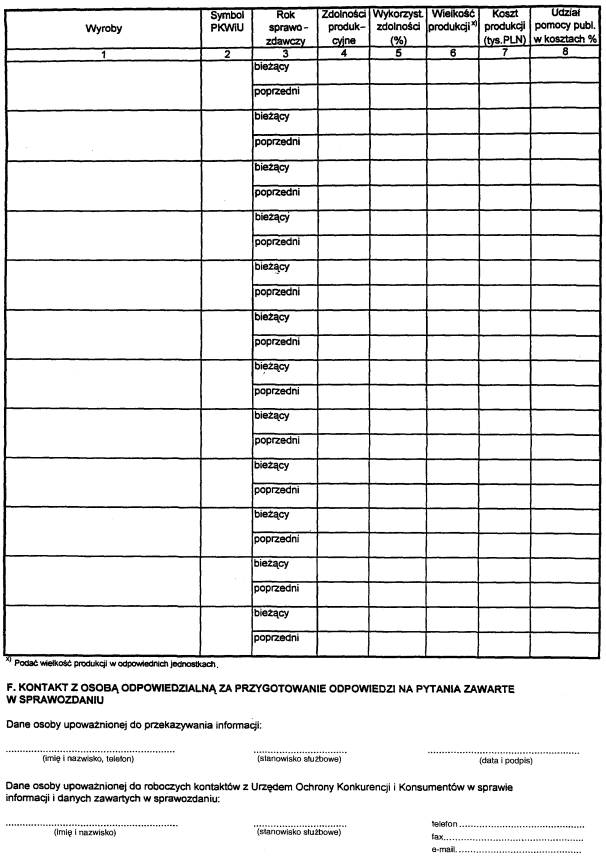

5) wielkości i struktury produkcji,

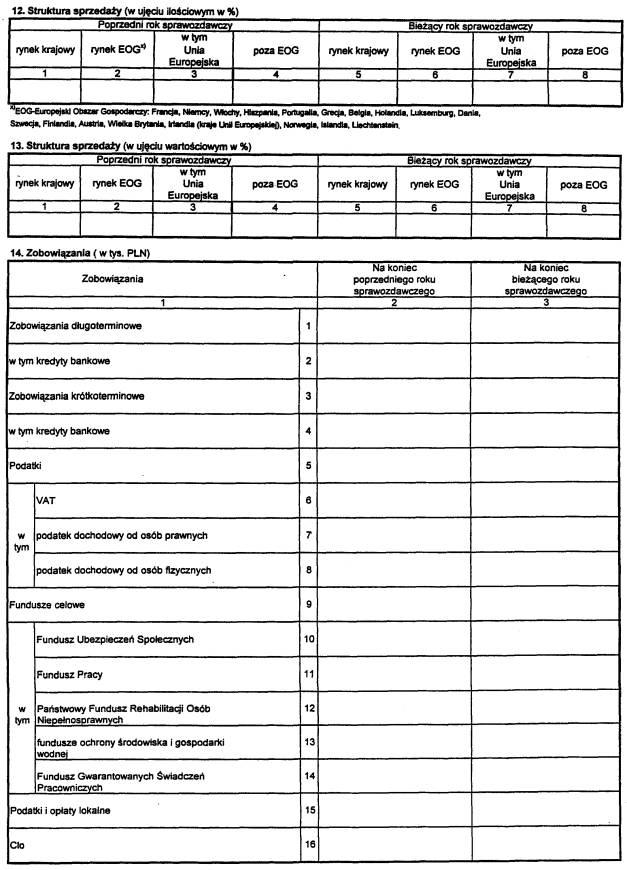

6) danych ekonomiczno-finansowych,

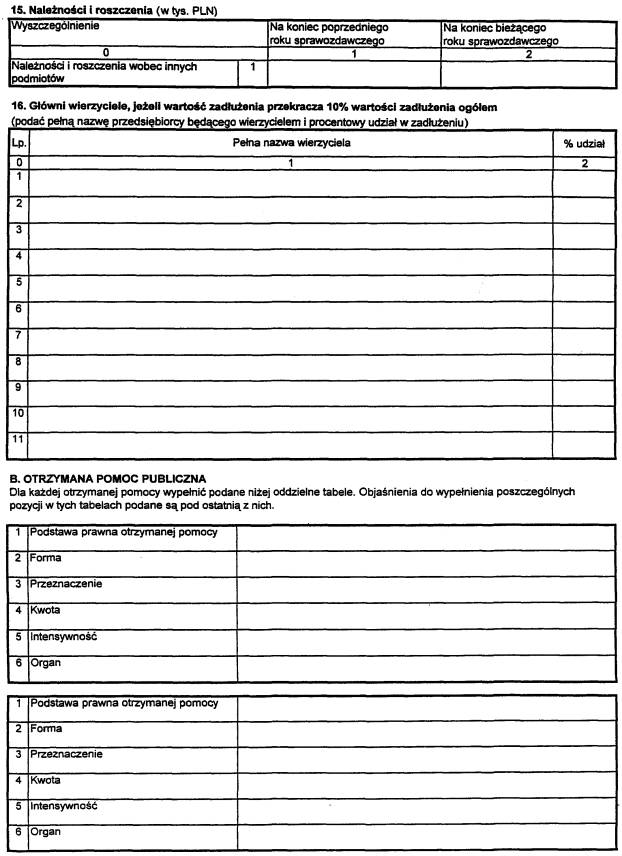

7) form, tytułu (przeznaczenia), kwot, intensywności, podstaw prawnych oraz organu udzielającego pomocy,

8) wykorzystania otrzymanej pomocy,

9) stopnia wykorzystania zdolności produkcyjnych,

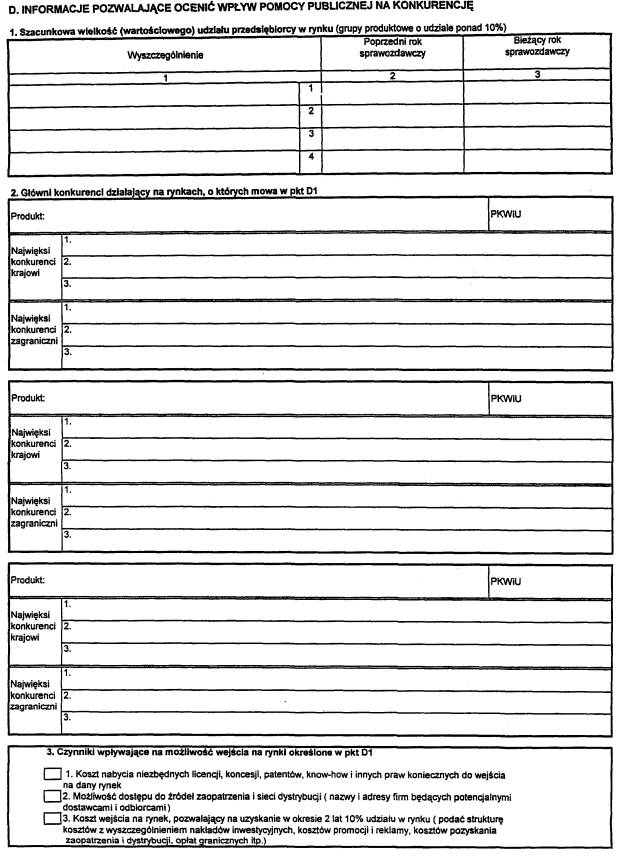

10) poszczególnych grup produktowych,

11) rynków, na których działa przedsiębiorca, oraz udziału przedsiębiorcy w tych rynkach.

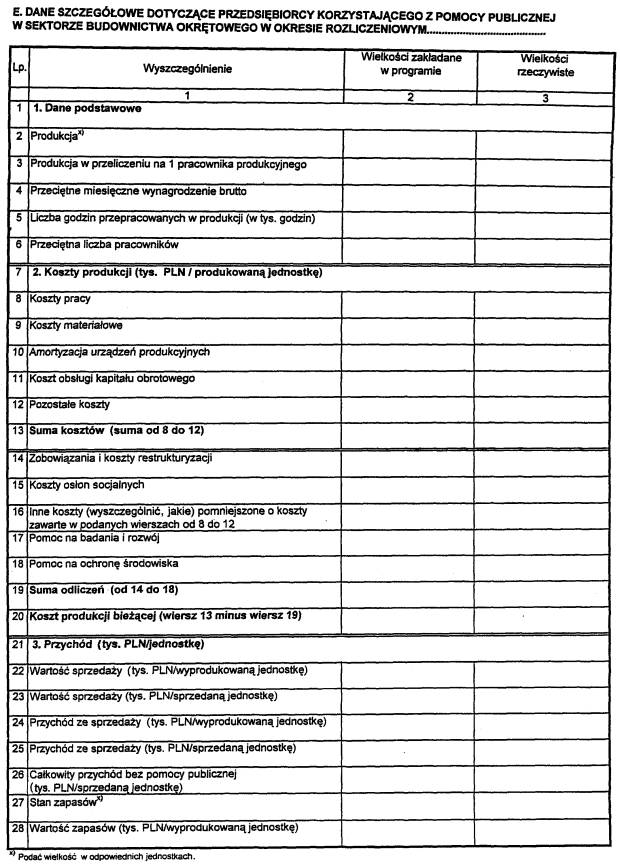

2. Dla sprawozdań, o których mowa w ust. 1, ustala się wzór formularza sprawozdawczego, stanowiący załącznik do rozporządzenia.

Rozdział 4

Przepis końcowy

§ 15.

Prezes Rady Ministrów: J. Buzek

Załącznik do rozporządzenia Rady Ministrów

z dnia 20 lutego 2001 r. (poz. 304)

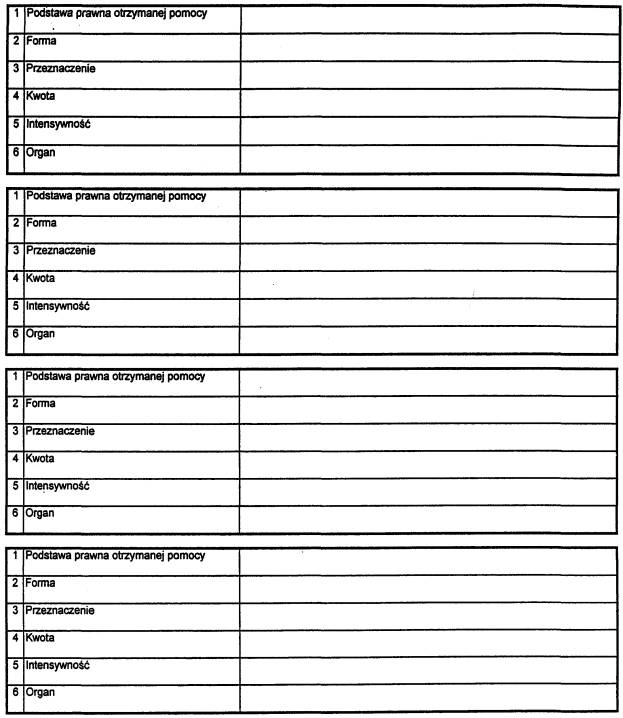

WZÓR FORMULARZA SPRAWOZDAWCZEGO DLA PRZEDSIĘBIORCÓW KORZYSTAJĄCYCH Z POMOCY PUBLICZNEJ W SEKTORZE BUDOWNICTWA OKRĘTOWEGO

Objaśnienia:

1. Podstawa prawna otrzymanej pomocy – w przypadku gdy:

– pomoc została udzielona na podstawie ustawy, należy podać: oznaczenie rodzaju aktu, datę aktu i ogólne określenie przedmiotu aktu oraz oznaczenie roku, numeru i pozycji Dziennika Ustaw, w którym został opublikowany, oraz oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: artykuł ustawy, ustęp, punkt, litera, tiret),

– pomoc została udzielona na podstawie aktu wykonawczego do ustawy, należy podać: oznaczenie rodzaju aktu, nazwę organu wydającego akt, datę aktu i oznaczenie przedmiotu aktu oraz oznaczenie roku, numeru i pozycji Dziennika Ustaw, w którym został opublikowany, oraz oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: paragraf, ustęp, punkt, litera, tiret),

– pomoc została udzielona na podstawie decyzji lub uchwały, należy podać według kolejności: nazwę aktu, datę wydania i organ wydający ten akt,

– pomoc została udzielona na podstawie umowy, należy podać rodzaj umowy, datę jej zawarcia oraz strony umowy.

2. Forma:

– dotacja,

– dopłaty do oprocentowania kredytów bankowych (bezpośrednio dla przedsiębiorców),

– inne wydatki związane z funkcjonowaniem jednostek budżetowych lub realizacją ich zadań statutowych,

– zwolnienie z podatku,

– odliczenie od podatku,

– obniżka lub zmniejszenie, powodujące obniżenie podstawy opodatkowania lub wysokości podatku,

– obniżenie wysokości opłaty,

– zwolnienie z opłaty,

– zaniechanie poboru podatku,

– zaniechanie poboru opłaty,

– umorzenie zaległości podatkowej,

– umorzenie odsetek od zaległości podatkowej,

– umorzenie opłaty (składki, wpłaty),

– umorzenie odsetek za zwłokę z tytułu opłaty (składki, wpłaty),

– umorzenie kar,

– oddanie do korzystania mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego i ich związków na warunkach korzystniejszych dla przedsiębiorcy od oferowanych na rynku,

– zbycie mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego i ich związków na warunkach korzystniejszych od oferowanych na rynku,

– kontyngenty taryfowe,

– wniesienie kapitału,

– konwersja wierzytelności na akcje lub udziały,

– pożyczka preferencyjna,

– kredyt preferencyjny,

– dopłaty do oprocentowania kredytów bankowych (dla banków),

– pożyczki warunkowo umorzone,

– odroczenie terminu płatności podatku,

– rozłożenie na raty płatności podatku,

– rozłożenie na raty płatności zaległości podatkowej,

– odroczenie terminu płatności opłaty (składki, wpłaty),

– rozłożenie na raty opłaty (składki, wpłaty),

– odroczenie terminu płatności kary,

– rozłożenie na raty kary,

– poręczenie,

– gwarancja,

– inne.

3. Przeznaczenie:

– pomoc restrukturyzacyjna,

– pomoc doraźna,

– likwidacja zdolności produkcyjnych przez przedsiębiorcę,

– inwestycje na innowacje,

– regionalna pomoc inwestycyjna przeznaczona na modernizację lub racjonalizację,

– wspieranie prac badawczo-rozwojowych,

– ochrona środowiska lub inwestycje energooszczędne,

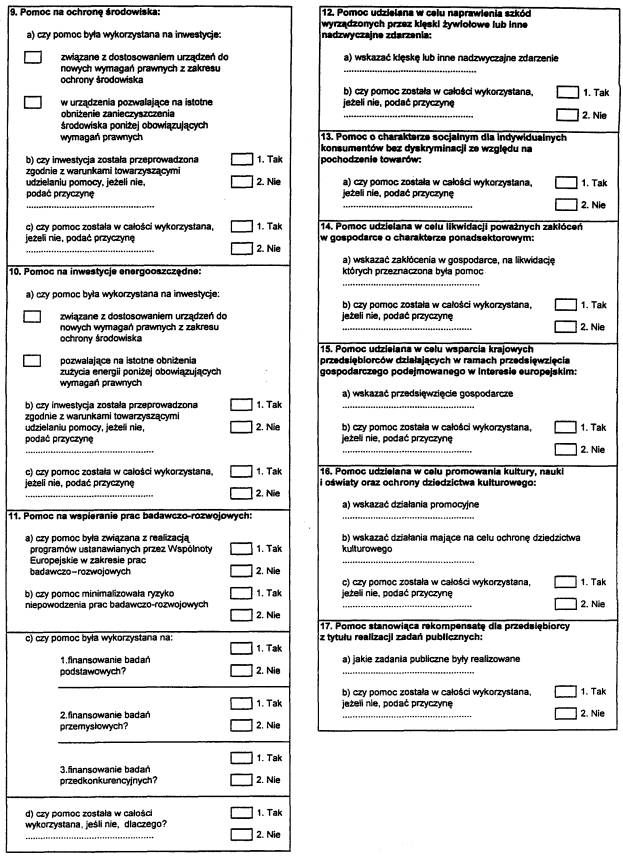

– pomoc udzielana w celu naprawienia szkód wyrządzonych przez klęski żywiołowe lub inne nadzwyczajne zdarzenia,

– pomoc o charakterze socjalnym dla indywidualnych konsumentów bez dyskryminacji ze względu na pochodzenie towarów,

– pomoc udzielana w celu likwidacji poważnych zakłóceń w gospodarce o charakterze ponadsektorowym,

– pomoc udzielana w celu wsparcia krajowych przedsiębiorców działających w ramach przedsięwzięcia gospodarczego podejmowanego w interesie europejskim,

– pomoc udzielana w celu promowania kultury, nauki i oświaty oraz ochrony dziedzictwa kulturowego,

– pomoc stanowiąca rekompensatę dla przedsiębiorcy z tytułu realizacji zadań publicznych.

4. Kwota:

– należy ją przedstawić jako ekwiwalent dotacji netto obliczony zgodnie z rozporządzeniem Rady Ministrów wydanym na podstawie art. 11 ustawy z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 60, poz. 704).

5. Intensywność:

– intensywność pomocy liczona jako udział kwoty udzielonej pomocy w kosztach kwalifikujących się do-objęcia pomocą.

6. Organ:

– pełna nazwa i siedziba organu udzielającego pomocy.

[1] Rozporządzenie wchodzi w życie 19 kwietnia 2001 r.

Rozporządzenie traci moc 23 listopada 2002 r. na podstawie § 11 rozporządzenia Rady Ministrów z dnia 15 października 2002 r. w sprawie dopuszczalności pomocy publicznej w sektorze budownictwa okrętowego (Dz.U. Nr 186, poz. 1547).

- Data ogłoszenia: 2001-04-04

- Data wejścia w życie: 2001-04-19

- Data obowiązywania: 2001-04-19

- Dokument traci ważność: 2002-11-23

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA