REKLAMA

Dziennik Ustaw - rok 2015 poz. 92

OBWIESZCZENIE

MINISTRA FINANSÓW

z dnia 15 grudnia 2014 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2011 r. Nr 197, poz. 1172 i Nr 232, poz. 1378) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 10 stycznia 2013 r. w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego (Dz. U. poz. 86), z uwzględnieniem zmian wprowadzonych:

1) rozporządzeniem Ministra Finansów z dnia 31 grudnia 2013 r. zmieniającym rozporządzenie w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego (Dz. U. poz. 1736);

2) rozporządzeniem Ministra Finansów z dnia 8 sierpnia 2014 r. zmieniającym rozporządzenie w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego (Dz. U. poz. 1127).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje:

1) § 2 i § 3 rozporządzenia Ministra Finansów z dnia 31 grudnia 2013 r. zmieniającego rozporządzenie w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego (Dz. U. poz. 1736), które stanowią:

„§ 2. Dane wykazywane w pozycjach: 2.1.3.1.1, 2.1.3.1.2, 5.1.1, 5.1.1.2, 5.1.1.3, 9.2, 9.4, 9.5, 9.6, 9.6.1, 12.5, 12.5.1, 12.6, 12.6.1, 12.7, 12.7.1, 12.8, 12.8.1, 15.1, 15.1.1 oraz w pozycji 15.2 wzoru wieloletniej prognozy finansowej jednostki samorządu terytorialnego stanowiącego załącznik do rozporządzenia, o którym mowa w § 1, w brzmieniu nadanym niniejszym rozporządzeniem, są przekazywane regionalnej izbie obrachunkowej w objaśnieniach dołączanych do wieloletniej prognozy finansowej zgodnie z art. 226 ust. 2a ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych do czasu udostępnienia nowej wersji aplikacji umożliwiającej przekazywanie tych danych, jednak nie dłużej niż w okresie 14 dni od dnia wejścia w życie niniejszego rozporządzenia.

§ 3. Rozporządzenie wchodzi w życie z dniem następującym po dniu ogłoszenia.”;

2) § 2 i § 3 rozporządzenia Ministra Finansów z dnia 8 sierpnia 2014 r. zmieniającego rozporządzenie w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego (Dz. U. poz. 1127), które stanowią:

„§ 2. Dane wykazywane w pozycjach sekcji 16 wieloletniej prognozy finansowej jednostki samorządu terytorialnego zgodnie z wzorem określonym w załączniku nr 1 do rozporządzenia, o którym mowa w § 1, są przekazywane regionalnej izbie obrachunkowej w objaśnieniach dołączanych do wieloletniej prognozy finansowej zgodnie z art. 226 ust. 2a ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych do czasu udostępnienia nowej wersji aplikacji umożliwiającej przekazywanie tych danych, jednak nie dłużej niż w okresie 30 dni od dnia wejścia w życie niniejszego rozporządzenia.

§ 3. Rozporządzenie wchodzi w życie z dniem następującym po dniu ogłoszenia.”.

Minister Finansów: M. Szczurek

Załącznik do obwieszczenia Ministra Finansów

z dnia 15 grudnia 2014 r. (poz. 92)

ROZPORZĄDZENIE

MINISTRA FINANSÓW

z dnia 10 stycznia 2013 r.

w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego

Na podstawie art. 230b ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.1)) zarządza się, co następuje:

§ 1. Rozporządzenie określa:

1) wzór wieloletniej prognozy finansowej jednostki samorządu terytorialnego oraz załącznika, o których mowa w art. 226 ust. 1 i 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, zwanej dalej „ustawą”;

2) sposób przekazywania przez jednostkę samorządu terytorialnego regionalnej izbie obrachunkowej:

a) projektów uchwał w sprawie wieloletniej prognozy finansowej lub jej zmian, o których mowa w art. 230 ust. 2 ustawy,

b) uchwał i zarządzeń w sprawie wieloletniej prognozy finansowej;

3) sposób i terminy przekazywania przez regionalne izby obrachunkowe Ministrowi Finansów:

a) projektów wieloletnich prognoz finansowych, o których mowa w art. 230 ust. 2 ustawy, wraz z wynikami opinii,

b) wieloletnich prognoz finansowych wraz z wynikami rozstrzygnięć nadzorczych.

§ 2. Określa się wzór wieloletniej prognozy finansowej jednostki samorządu terytorialnego, o której mowa w art. 226 ust. 1 ustawy, stanowiący załącznik nr 1 do rozporządzenia.

§ 3. Określa się wzór załącznika do uchwały w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego, o którym mowa w art. 226 ust. 3 ustawy, stanowiący załącznik nr 2 do rozporządzenia.

§ 4. 1. Projekt uchwały w sprawie wieloletniej prognozy finansowej lub jej zmiany, o których mowa w art. 230 ust. 2 ustawy, oraz uchwały i zarządzenia w sprawie wieloletniej prognozy finansowej, jednostka samorządu terytorialnego przekazuje do regionalnej izby obrachunkowej w formie dokumentu elektronicznego z wykorzystaniem aplikacji wskazanej przez Ministra Finansów w Biuletynie Informacji Publicznej.

2. Dokumenty elektroniczne, o których mowa w ust. 1, opatruje się bezpiecznym podpisem elektronicznym weryfikowanym przy pomocy kwalifikowanego certyfikatu.

3. Struktury danych przekazywanych za pomocą aplikacji, o której mowa w ust. 1, publikuje Minister Finansów w Biuletynie Informacji Publicznej.

§ 5. Regionalne izby obrachunkowe przekazują Ministrowi Finansów, za pomocą aplikacji, o której mowa w § 4 ust. 1:

1) projekty wieloletnich prognoz finansowych jednostek samorządu terytorialnego, o których mowa w art. 230 ust. 2 ustawy, wraz z wynikami opinii – w terminie do dnia 31 grudnia roku poprzedzającego rok budżetowy;

2) wieloletnie prognozy finansowe jednostek samorządu terytorialnego wraz z wynikami rozstrzygnięć nadzorczych w terminie do dnia:

a) 10 marca roku budżetowego – w odniesieniu do wieloletnich prognoz finansowych wynikających z uchwał i zarządzeń organów jednostek samorządu terytorialnego w sprawie wieloletniej prognozy finansowej, otrzymanych do dnia 1 lutego roku budżetowego,

b) 5 maja roku budżetowego – w odniesieniu do wieloletnich prognoz finansowych wynikających z uchwał i zarządzeń organów jednostek samorządu terytorialnego w sprawie wieloletniej prognozy finansowej, otrzymanych do ostatniego dnia pierwszego kwartału roku budżetowego,

c) 5 sierpnia roku budżetowego – w odniesieniu do wieloletnich prognoz finansowych wynikających z uchwał i zarządzeń organów jednostek samorządu terytorialnego w sprawie wieloletniej prognozy finansowej, otrzymanych do ostatniego dnia drugiego kwartału roku budżetowego,

d) 5 listopada roku budżetowego – w odniesieniu do wieloletnich prognoz finansowych wynikających z uchwał i zarządzeń organów jednostek samorządu terytorialnego w sprawie wieloletniej prognozy finansowej, otrzymanych do ostatniego dnia trzeciego kwartału roku budżetowego.

§ 6. Przepis § 5 pkt 2 lit. a ma zastosowanie po raz pierwszy w roku 2014.

§ 7. Rozporządzenie wchodzi w życie z dniem 1 lutego 2013 r.

Załączniki do rozporządzenia Ministra Finansów

z dnia 10 stycznia 2013 r.

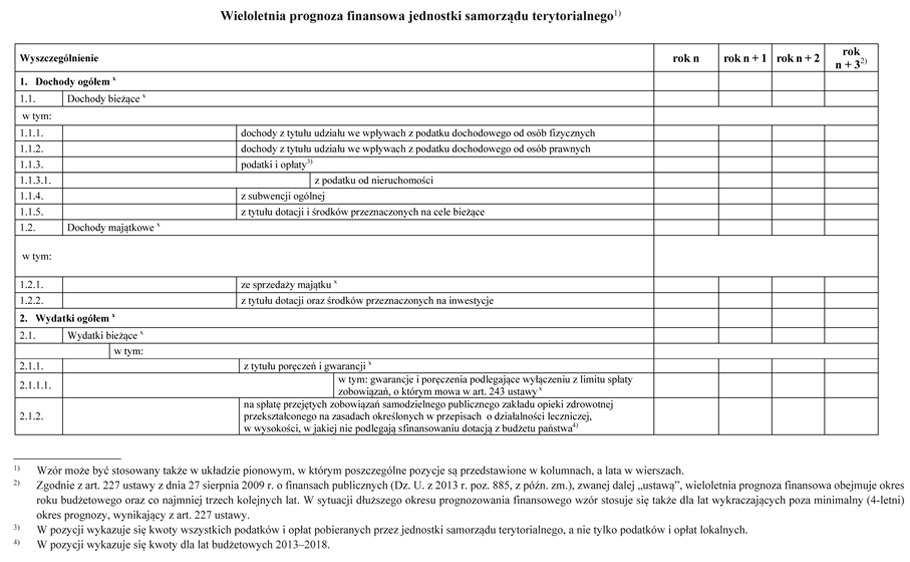

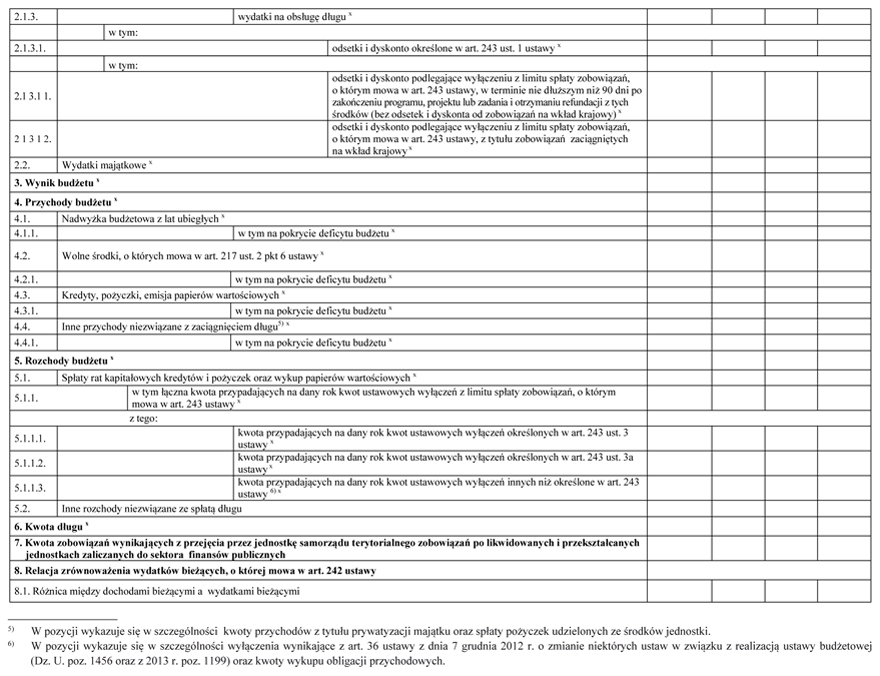

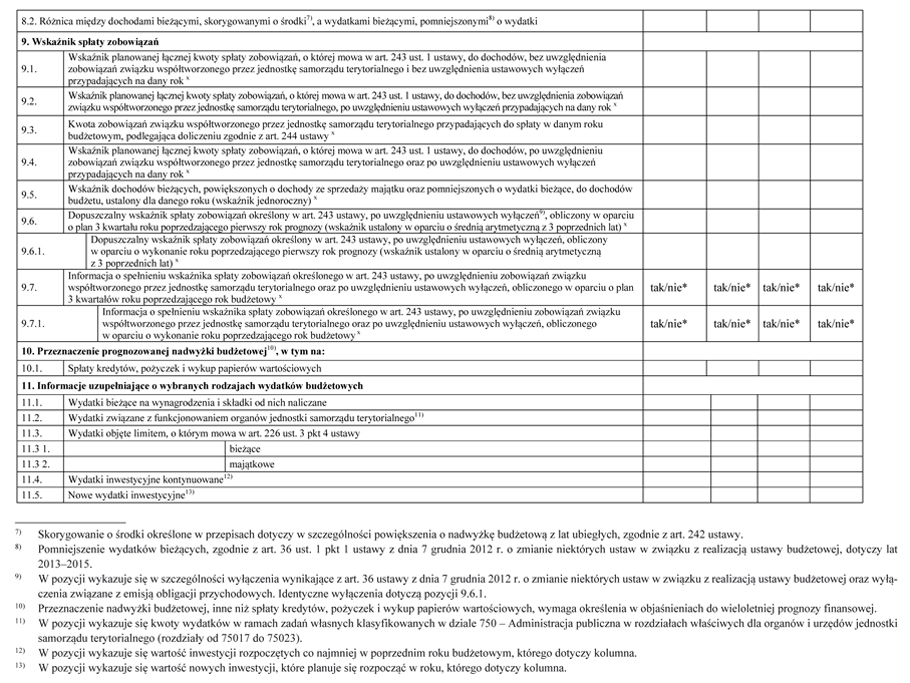

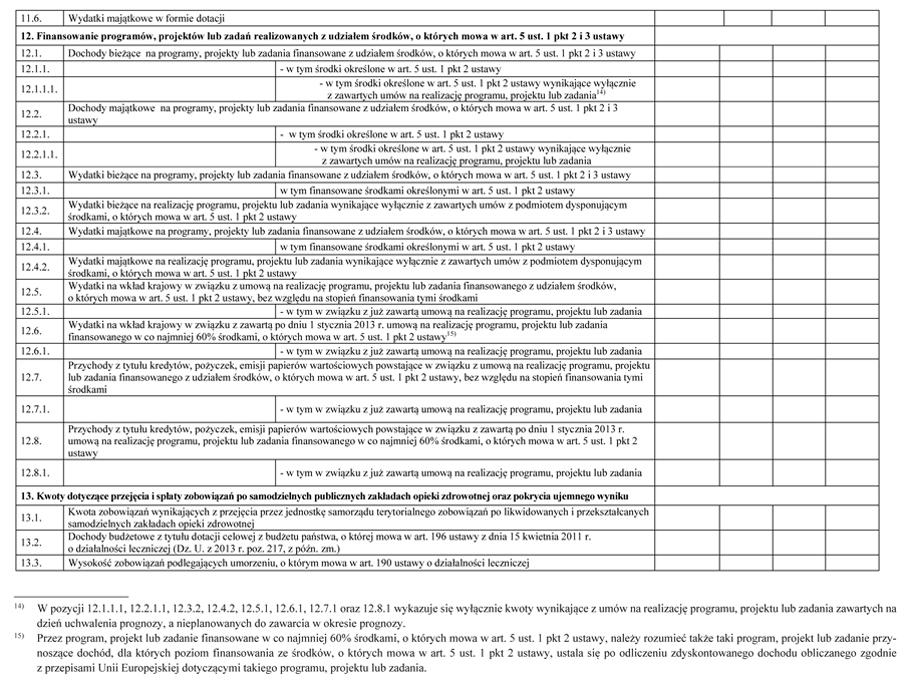

Załącznik nr 12)

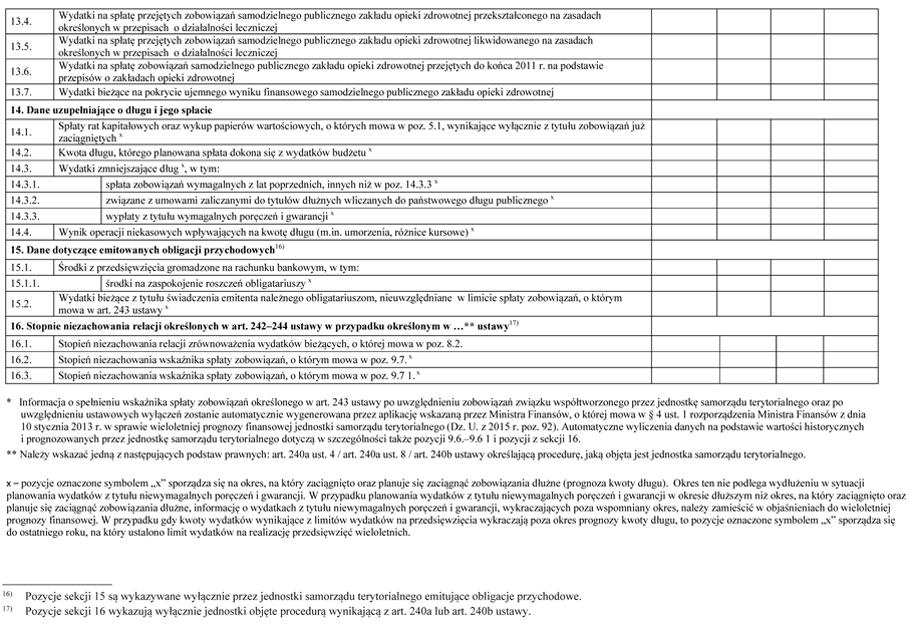

WZÓR – WIELOLETNIA PROGNOZA FINANSOWA JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2013 r. poz. 938 i 1646 oraz z 2014 r. poz. 379, 911, 1146, 1626 i 1877.

2) W brzmieniu ustalonym przez § 1 rozporządzenia Ministra Finansów z dnia 8 sierpnia 2014 r. zmieniającego rozporządzenie w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego (Dz. U. poz. 1127), które weszło w życie z dniem 27 sierpnia 2014 r.

Załącznik nr 2

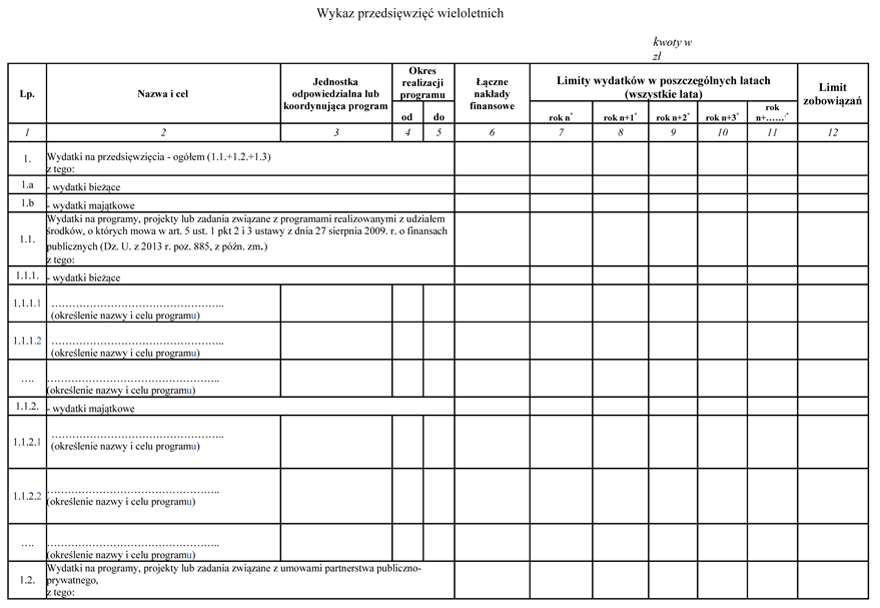

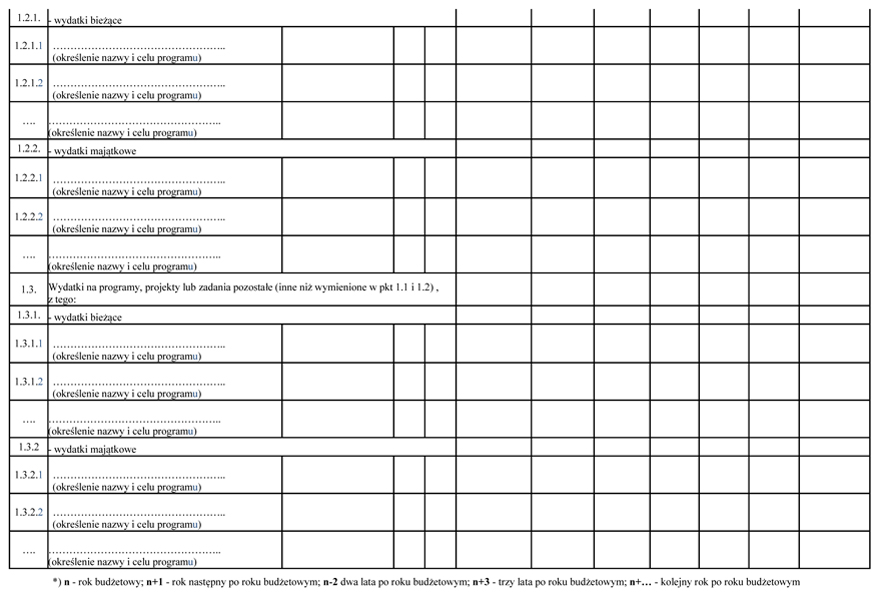

WZÓR – WYKAZ PRZEDSIĘWZIĘĆ WIELOLETNICH

- Data ogłoszenia: 2015-01-19

- Data wejścia w życie: 2015-01-19

- Data obowiązywania: 2020-08-14

- Dokument traci ważność: 2021-01-13

- ROZPORZĄDZENIE MINISTRA FINANSÓW, INWESTYCJI I ROZWOJU z dnia 1 października 2019 r. zmieniające rozporządzenie w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 10 sierpnia 2020 r. zmieniające rozporządzenie w sprawie wieloletniej prognozy finansowej jednostki samorządu terytorialnego

REKLAMA