REKLAMA

Dziennik Ustaw - rok 2017 poz. 120

ROZPORZĄDZENIE

RADY MINISTRÓW

z dnia 5 stycznia 2017 r.

w sprawie sprawozdań o udzielonej pomocy publicznej w rolnictwie lub rybołówstwie oraz informacji o nieudzieleniu takiej pomocy

Na podstawie art. 35 pkt 2 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2016 r. poz. 1808 i 1948) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) zakres sprawozdań o udzielonej pomocy publicznej w rolnictwie lub rybołówstwie oraz o udzielonej pomocy de minimis w rolnictwie lub rybołówstwie, zwanej dalej „pomocą”, o której mowa w art. 32a ust. 1 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej, zwanej dalej „ustawą”;

2) zakres informacji o nieudzieleniu pomocy, o której mowa w art. 32a ust. 1 ustawy;

3) okresy sprawozdawcze;

4) terminy składania sprawozdań oraz informacji, o których mowa w art. 32a ust. 1 ustawy;

5) wzory formularzy sprawozdań oraz informacji, o których mowa w art. 32a ust. 1 ustawy.

§ 2. [Informacje podawane w sprawozdaniach o udzielonej pomocy]

1) nazwę i adres siedziby podmiotu udzielającego pomocy;

2) numer identyfikacji podatkowej (NIP) podmiotu udzielającego pomocy;

3) podstawę prawną udzielonej pomocy;

4) oznaczenie programu pomocowego w przypadku pomocy udzielanej w ramach programu pomocowego lub oznaczenie pomocy indywidualnej w przypadku, gdy udzielona została pomoc indywidualna;

5) dzień udzielenia pomocy;

6) imię i nazwisko albo nazwę beneficjenta pomocy;

7) oznaczenie formy prawnej beneficjenta pomocy;

8) wskazanie kategorii przedsiębiorstwa, przy użyciu którego beneficjent pomocy wykonuje działalność (mikroprzedsiębiorstwo, małe, średnie lub duże przedsiębiorstwo);

9) numer identyfikacji podatkowej (NIP) beneficjenta pomocy – w przypadku osoby prawnej albo numer ewidencyjny powszechnego elektronicznego systemu ewidencji ludności (PESEL) beneficjenta pomocy – w przypadku osoby fizycznej;

10) identyfikator jednostki podziału terytorialnego, na której obszarze beneficjent pomocy ma siedzibę lub miejsce zamieszkania;

11) klasę rodzaju działalności określoną zgodnie z rozporządzeniem Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz. U. poz. 1885 oraz z 2009 r. poz. 489), w związku z którą beneficjent pomocy otrzymał pomoc;

12) wartość nominalną pomocy;

13) wartość pomocy brutto wyrażoną jako ekwiwalent dotacji brutto;

14) formę pomocy;

15) przeznaczenie pomocy;

16) intensywność pomocy – w przypadku udzielenia pomocy innej niż pomoc de minimis w rolnictwie lub rybołówstwie;

17) źródło pochodzenia pomocy.

2. Sprawozdanie o udzielonej pomocy sporządza się na formularzu, którego wzór określa załącznik nr 1 do rozporządzenia.

§ 3. [Informacje podawane w informacji o numerze identyfikacji podatkowej podmiotu udzielającego pomocy]

1) nazwę i adres siedziby podmiotu udzielającego pomocy;

2) numer identyfikacji podatkowej (NIP) podmiotu udzielającego pomocy;

3) rok kalendarzowy, za który sporządza się informację.

2. Informację, o której mowa w ust. 1, sporządza się na formularzu, którego wzór określa załącznik nr 2 do rozporządzenia.

§ 4. [Informacje przekazywane przez podmiot udzielający pomocy]

1) sprawozdania, o których mowa w § 2 ust. 1, za każdy miesiąc roku kalendarzowego, w terminie:

a) 20 dni od dnia następującego po ostatnim dniu miesiąca, w którym pomoc została udzielona – w przypadku udzielenia pomocy de minimis w rolnictwie lub rybołówstwie,

b) 30 dni od dnia następującego po ostatnim dniu miesiąca, w którym pomoc została udzielona – w pozostałych przypadkach udzielenia pomocy;

2) informację, o której mowa w § 3 ust. 1, za dany rok kalendarzowy, w terminie do dnia 7 stycznia roku następującego po roku kalendarzowym, w którym pomoc nie została udzielona.

§ 5. [Przekazanie sprawozdania o udzielonej pomocy]

§ 6. [Przepisy dotychczasowe]

§ 7. [Przepisy uchylone]

§ 8. [Wejście w życie]

Prezes Rady Ministrów: B. Szydło

Załączniki do rozporządzenia Rady Ministrów

z dnia 5 stycznia 2017 r. (poz. 120)

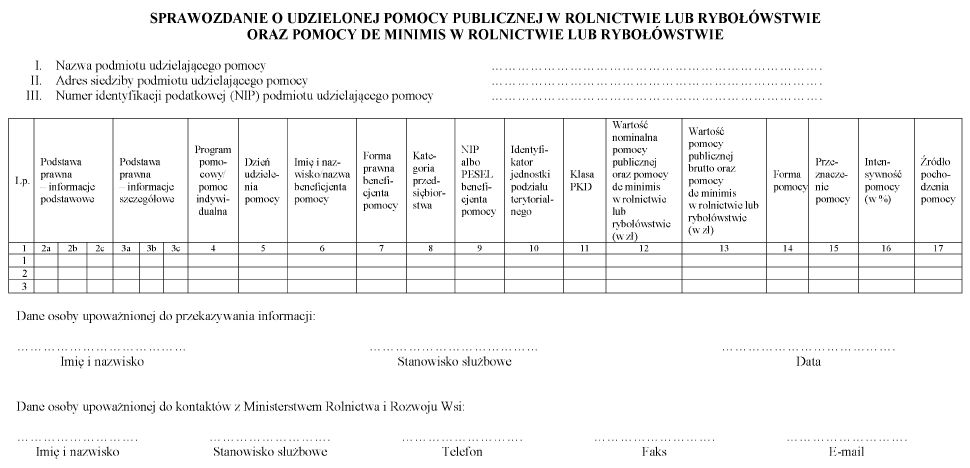

Załącznik nr 1

WZÓR – SPRAWOZDANIE O UDZIELONEJ POMOCY PUBLICZNEJ W ROLNICTWIE LUB RYBOŁÓWSTWIE ORAZ POMOCY DE MINIMIS W ROLNICTWIE LUB RYBOŁÓWSTWIE

Instrukcja sporządzania sprawozdania

Kolejne pozycje sprawozdania wypełnia się według poniższych wyjaśnień:

I. Nazwa podmiotu udzielającego pomocy – należy podać pełną nazwę podmiotu udzielającego pomocy.

II. Adres siedziby podmiotu udzielającego pomocy – należy podać dokładny adres siedziby podmiotu udzielającego pomocy.

III. Numer identyfikacji podatkowej (NIP) podmiotu udzielającego pomocy – należy podać numer identyfikacji podatkowej podmiotu udzielającego pomocy.

Ilekroć w instrukcji jest mowa o „pomocy”, rozumie się przez to pomoc publiczną w rolnictwie lub rybołówstwie oraz pomoc de minimis w rolnictwie lub rybołówstwie.

Wszystkie informacje dotyczące beneficjenta pomocy podaje się według stanu na dzień udzielenia pomocy.

TABELA

Uwaga: istnieją następujące możliwości łączenia elementów tworzących podstawę prawną udzielenia pomocy publicznej, które należy wpisać w poszczególne kolumny tabeli w sposób przedstawiony poniżej.

| Podstawa prawna – informacje podstawowe | Podstawa prawna – informacje szczegółowe | ||||

| 2a | 2b | 2c | 3a | 3b | 3c |

| kod ustawy |

| przepis ustawy | brak | brak | brak |

| kod ustawy |

| przepis ustawy | brak | brak | decyzja/uchwała/umowa – symbol |

| kod ustawy |

| przepis ustawy | akt wykonawczy | przepis aktu wykonawczego | brak |

| kod ustawy |

| przepis ustawy | akt wykonawczy | przepis aktu wykonawczego | decyzja/uchwała/umowa – symbol |

| kod 9.99 | ustawa | przepis ustawy | *) | *) | *) |

| *) Należy wybrać jeden z powyższych przykładów. | |||||

Kol. 2a – Podstawa prawna – informacje podstawowe – jeżeli pomoc została udzielona na podstawie aktu normatywnego, należy wpisać właściwy kod wskazujący odpowiednią podstawę prawną.

| Tytuł ustawy | Kod |

| Ustawa budżetowa (na kolejne lata) | 1.1 |

| Ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613, z późn. zm.) | 1.2 |

| Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2016 r. poz. 1888, z późn. zm.) | 1.3 |

| Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz. 2032, z późn. zm.) | 1.4 |

| Ustawa z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki (Dz. U. z 2016 r. poz. 2045, z późn. zm.) | 1.5 |

| Ustawa z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2016 r. poz. 2046, z późn. zm.) | 1.6 |

| Ustawa z dnia 27 kwietnia 2001 r. – Prawo ochrony środowiska (Dz. U. z 2016 r. poz. 672, z późn. zm.) | 1.7 |

| Ustawa z dnia 14 grudnia 2012 r. o odpadach (Dz. U. z 2016 r. poz. 1987, z późn. zm.) | 1.8 |

| Ustawa z dnia 20 października 1994 r. o specjalnych strefach ekonomicznych (Dz. U. z 2015 r. poz. 282, z późn. zm.) | 1.9 |

| Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2016 r. poz. 716, z późn. zm.) | 1.10 |

| Ustawa z dnia 9 czerwca 2011 r. – Prawo geologiczne i górnicze (Dz. U. z 2016 r. poz. 1131, z późn. zm.) | 1.11 |

| Ustawa z dnia 8 maja 1997 r. o poręczeniach i gwarancjach udzielanych przez Skarb Państwa oraz niektóre osoby prawne (Dz. U. z 2015 r. poz. 1052, z późn. zm.) | 1.12 |

| Ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2016 r. poz. 2147, z późn. zm.) | 1.13 |

| Ustawa z dnia 3 lutego 1993 r. o restrukturyzacji finansowej przedsiębiorstw i banków oraz o zmianie niektórych ustaw (Dz. U. poz. 82, z późn. zm.) | 1.14 |

| Ustawa z dnia 16 kwietnia 2004 r. o ochronie przyrody (Dz. U. z 2016 r. poz. 2134, z późn. zm.) | 1.15 |

| Ustawa z dnia 9 maja 2008 r. o Agencji Restrukturyzacji i Modernizacji Rolnictwa (Dz. U. z 2016 r. poz. 1512, z późn. zm.) | 1.16 |

| Ustawa z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (Dz. U. z 2016 r. poz. 645, z późn. zm.) | 1.17 |

| Ustawa z dnia 19 marca 2004 r. – Prawo celne (Dz. U. z 2016 r. poz. 1880, z późn. zm.) | 1.18 |

| Ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2016 r. poz. 963, z późn. zm.) | 1.19 |

| Ustawa z dnia 11 marca 2004 r. o Agencji Rynku Rolnego i organizacji niektórych rynków rolnych (Dz. U. z 2016 r. poz. 401, z późn. zm.) | 1.20 |

| Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2016 r. poz. 1870, z późn. zm.) | 1.21 |

| Ustawa z dnia 13 lipca 2006 r. o ochronie roszczeń pracowniczych w razie niewypłacalności pracodawcy (Dz. U. z 2016 r. poz. 1256) | 1.22 |

| Ustawa z dnia 30 sierpnia 1996 r. o komercjalizacji i niektórych uprawnieniach pracowników (Dz. U. z 2016 r. poz. 981, z późn. zm.) | 1.23 |

| Ustawa z dnia 15 września 2000 r. o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw (Dz. U. poz. 983, z późn. zm.) | 1.24 |

| Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2016 r. poz. 710, z późn. zm.) | 1.25 |

| Ustawa z dnia 25 września 1981 r. o przedsiębiorstwach państwowych (Dz. U. z 2013 r. poz. 1384, z późn. zm.) | 1.26 |

| Ustawa z dnia 19 października 1991 r. o gospodarowaniu nieruchomościami rolnymi Skarbu Państwa (Dz. U. z 2016 r. poz. 1491, z późn. zm.) | 1.27 |

| Ustawa z dnia 30 sierpnia 2002 r. o restrukturyzacji niektórych należności publicznoprawnych od przedsiębiorców (Dz. U. poz. 1287, z późn. zm.) | 1.28 |

| Ustawa z dnia 16 grudnia 2016 r. o zasadach zarządzania mieniem państwowym (Dz. U. poz. 2259) | 1.29 |

| Ustawa z dnia 10 marca 2006 r. o zwrocie podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej (Dz. U. z 2015 r. poz. 1340) | 1.30 |

| Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2016 r. poz. 2180, z późn. zm.) | 1.31 |

| Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (Dz. U. z 2016 r. poz. 223, z późn. zm.) | 1.32 |

| Ustawa z dnia 15 listopada 1984 r. o podatku rolnym (Dz. U. z 2016 r. poz. 617, z późn. zm.) | 1.33 |

| Ustawa z dnia 30 października 2002 r. o podatku leśnym (Dz. U. z 2016 r. poz. 374, z późn. zm.) | 1.34 |

| Ustawa z dnia 18 lipca 2001 r. – Prawo wodne (Dz. U. z 2015 r. poz. 469, z późn. zm.) | 1.35 |

| Ustawa z dnia 5 lutego 2015 r. o płatnościach w ramach systemów wsparcia bezpośredniego (Dz. U. poz. 1551, z późn. zm.) | 1.36 |

| Ustawa z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich (Dz. U. z 2016 r. poz. 792, z późn. zm.) | 1.37 |

| Ustawa z dnia 10 lipca 2007 r. o nawozach i nawożeniu (Dz. U. z 2015 r. poz. 625, z późn. zm.) | 1.38 |

| Ustawa z dnia 28 września 1991 r. o lasach (Dz. U. z 2015 r. poz. 2100, z późn. zm.) | 1.39 |

| Ustawa z dnia 18 grudnia 2003 r. o ochronie roślin (Dz. U. z 2016 r. poz. 2041, z późn. zm.) | 1.40 |

| Ustawa z dnia 25 czerwca 2009 r. o rolnictwie ekologicznym (Dz. U. z 2015 r. poz. 497, z późn. zm.) | 1.41 |

| Ustawa z dnia 13 października 1995 r. – Prawo łowieckie (Dz. U. z 2015 r. poz. 2168, z późn. zm.) | 1.42 |

| Ustawa z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników (Dz. U. z 2016 r. poz. 277, z późn. zm.) | 1.43 |

| Inne ustawy | 9.99 |

Kol. 2b – Podstawa prawna – informacje podstawowe – jeżeli pomoc została udzielona na podstawie ustawy oznaczonej kodami od 1.1 do 1.43 – kolumny tej nie wypełnia się. Jeżeli został wybrany kod 9.99, wówczas w kolumnie 2b należy podać w następującej kolejności: oznaczenie rodzaju aktu normatywnego, jego datę, tytuł oraz oznaczenie roku i pozycję Dziennika Ustaw Rzeczypospolitej Polskiej, pod którą został ogłoszony.

Kol. 2c – Podstawa prawna – informacje podstawowe – jeżeli pomoc publiczna została udzielona na podstawie ustawy, należy podać oznaczenie przepisu będącego podstawą udzielenia pomocy publicznej (w kolejności: artykuł, ustęp, punkt, litera, tiret).

Kol. 3a – Podstawa prawna – informacje szczegółowe – jeżeli podstawą udzielenia pomocy publicznej był akt wykonawczy do ustawy, należy podać w następującej kolejności: oznaczenie rodzaju aktu normatywnego, nazwę organu wydającego ten akt, jego datę i tytuł oraz oznaczenie roku i pozycji Dziennika Ustaw Rzeczypospolitej Polskiej, pod którą został ogłoszony.

Jeżeli pomoc została udzielona na podstawie innego aktu prawnego, należy podać: oznaczenie rodzaju aktu, nazwę organu wydającego ten akt, jego datę i tytuł oraz ewentualnie oznaczenie roku i pozycji Dziennika Ustaw Rzeczypospolitej Polskiej, pod którą został ogłoszony.

W przypadku braku aktu wykonawczego będącego podstawą prawną udzielenia pomocy należy wstawić wyraz „brak”.

Kol. 3b – Podstawa prawna – informacje szczegółowe – jeżeli podstawą udzielenia pomocy był akt wykonawczy do ustawy, należy podać oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: paragraf, ustęp, punkt, litera, tiret). Jeżeli podstawą udzielania pomocy był inny akt prawny, należy podać oznaczenie przepisu będącego podstawą udzielenia pomocy.

W przypadku braku aktu wykonawczego będącego podstawą prawną udzielenia pomocy należy wstawić wyraz „brak”.

Kol. 3c – Podstawa prawna – informacje szczegółowe – jeżeli podstawą udzielenia pomocy była decyzja, uchwała lub umowa, należy podać jako symbol: w przypadku decyzji – numer decyzji, w przypadku uchwały – numer uchwały, w przypadku umowy – przedmiot oraz strony umowy, w przypadku pomocy automatycznej – pole pozostaje puste.

W przypadku braku decyzji, uchwały lub umowy będącej podstawą prawną udzielenia pomocy należy wstawić wyraz „brak”.

Kol. 4 – Program pomocowy – należy podać numer programu pomocowego lub numer pomocy indywidualnej. W przypadku pomocy de minimis w rolnictwie lub rybołówstwie należy wstawić wyraz „brak”.

Kol. 5 – Dzień udzielenia pomocy – należy przez to rozumieć dzień, w którym podmiot ubiegający się o pomoc nabył prawo do otrzymania tej pomocy (np. dzień wydania decyzji, dzień podpisania umowy), a w przypadku gdy udzielenie w formie ulgi podatkowej następuje na podstawie aktu normatywnego, bez wymogu wydania decyzji:

1) dzień, w którym zgodnie z odrębnymi przepisami upływa termin złożenia deklaracji albo innego dokumentu określającego wartość pomocy, z zastrzeżeniem pkt 2;

2) dzień, w którym zgodnie z odrębnymi przepisami upływa termin złożenia zeznania rocznego – w przypadku udzielenia pomocy w formie ulgi w podatku dochodowym;

3) dzień faktycznego przysporzenia korzyści finansowych – w przypadku braku obowiązku złożenia deklaracji albo innego dokumentu określającego wartość pomocy.

Kol. 6 – Imię i nazwisko albo nazwa beneficjenta pomocy – należy podać pełną nazwę beneficjenta pomocy, któremu udzielono pomocy, a w przypadku osób fizycznych prowadzących działalność gospodarczą – imię i nazwisko beneficjenta pomocy, kod pocztowy i nazwę gminy, na której obszarze jest prowadzona działalność gospodarcza.

Kol. 7 – Forma prawna beneficjenta pomocy – należy wpisać kod odpowiadający formie prawnej beneficjenta pomocy.

| Wyszczególnienie | Kod |

| Przedsiębiorstwo państwowe | 1.A |

| Jednoosobowa spółka Skarbu Państwa | 1.B |

| Jednoosobowa spółka jednostki samorządu terytorialnego w rozumieniu ustawy z dnia 20 grudnia 1996 r. o gospodarce komunalnej (Dz. U. z 2016 r. poz. 573, z późn. zm.) | 1.C |

| Spółka akcyjna albo spółka z ograniczoną odpowiedzialnością, w stosunku do których Skarb Państwa, jednostka samorządu terytorialnego, przedsiębiorstwo państwowe lub jednoosobowa spółka Skarbu Państwa są podmiotami, które posiadają uprawnienia takie jak przedsiębiorcy dominujący w rozumieniu ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów (Dz. U. z 2015 r. poz. 184, z późn. zm.) | 1.D |

| Jednostka sektora finansów publicznych w rozumieniu ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2016 r. poz. 1870, z późn. zm.) | 1.E |

| Beneficjent pomocy nienależący do kategorii określonych kodem od 1.A do 1.E | 2 |

Kol. 8 – Wskazanie kategorii przedsiębiorstwa, przy którego użyciu beneficjent pomocy wykonuje działalność w rozumieniu załącznika I do rozporządzenia Komisji (UE) nr 702/2014 z dnia 25 czerwca 2014 r. uznającego niektóre kategorie pomocy w sektorach rolnym i leśnym oraz na obszarach wiejskich za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej (Dz. Urz. UE L 193 z 01.07.2014, str. 1) – należy wpisać odpowiedni kod.

| Wyszczególnienie*) | Kod |

| mikroprzedsiębiorstwo | 0 |

| małe przedsiębiorstwo | 1 |

| średnie przedsiębiorstwo | 2 |

| przedsiębiorstwo nienależące do żadnej z powyższych kategorii | 3 |

| *) Wielkość beneficjenta określa się na dzień udzielenia pomocy. | |

Kol. 9 – Numer identyfikacji podatkowej NIP – należy podać w przypadku osób prawnych albo PESEL beneficjenta pomocy – należy podać w przypadku osób fizycznych.

Kol. 10 – Identyfikator jednostki podziału terytorialnego – należy podać pełne, siedmiocyfrowe oznaczenie gminy, na której obszarze beneficjent pomocy ma siedzibę lub miejsce zamieszkania – zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998 r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. poz. 1031, z późn. zm.).

Kol. 11 – Klasa PKD – należy podać klasę działalności (4 pierwsze znaki), w związku z którą beneficjent otrzymał pomoc, określoną zgodnie z rozporządzeniem Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz. U. poz. 1885 oraz z 2009 r. poz. 489).

Kol. 12 – Wartość nominalna pomocy (w zł) – całkowita wielkość środków finansowych będących podstawą do obliczania wielkości udzielonej pomocy (np. kwota dotacji, refundacji, kwota podatku albo opłaty, z której beneficjent pomocy został zwolniony, kwota odroczonego lub rozłożonego na raty podatku albo zaległości podatkowej, kwota udzielonego kredytu albo pożyczki itp.). W przypadku gdy udzielona pomoc obejmuje więcej niż jedną formę pomocy, należy informację o pomocy dla danego beneficjenta wykazać w dwóch lub więcej wierszach, dzieląc odpowiednio wartość nominalną pomocy dla każdej z form.

Kol. 13 – Wartość pomocy brutto (w zł) – należy podać wartość pomocy jako ekwiwalent dotacji brutto, obliczony zgodnie z rozporządzeniem Rady Ministrów z dnia 11 sierpnia 2004 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 1983, z późn. zm.).

W przypadku gdy udzielona pomoc obejmuje więcej niż jedną formę pomocy, należy informację o pomocy dla danego beneficjenta wykazać w dwóch lub więcej wierszach, dzieląc odpowiednio wartość pomocy brutto dla każdej z form.

W przypadku pomocy de minimis w rolnictwie lub rybołówstwie należy dodatkowo podać wartość pomocy wyrażoną w euro, obliczoną w sposób określony w art. 11 ust. 3 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej.

Kol. 14 – Forma pomocy – należy podać kod oznaczający właściwą formę pomocy.

| Wyszczególnienie | Kod |

| DOTACJE |

|

| Dotacja i inne bezzwrotne świadczenia | A1.1 |

| Dopłaty do oprocentowania kredytów bankowych (bezpośrednio dla przedsiębiorców) | A1.2 |

| Inne wydatki związane z funkcjonowaniem jednostek budżetowych lub realizacją ich zadań statutowych | A1.3 |

| Refundacja | A1.4 |

| ZWOLNIENIA, ULGI, UMORZENIA |

|

| Zwolnienie z podatku | A2.1 |

| Odliczenie od podatku | A2.2 |

| Obniżka lub zmniejszenie powodujące obniżenie podstawy opodatkowania lub wysokości podatku | A2.3 |

| Obniżenie wysokości opłaty | A2.4 |

| Zwolnienie z opłaty | A2.5 |

| Zaniechanie poboru podatku | A2.6 |

| Zaniechanie poboru opłaty | A2.7 |

| Umorzenie w całości lub w części zaległości podatkowej wraz z odsetkami | A2.8 |

| Umorzenie w całości lub w części odsetek od zaległości podatkowej | A2.9 |

| Umorzenie opłaty (składki, wpłaty) | A2.10 |

| Umorzenie w całości lub w części odsetek za zwłokę z tytułu opłaty (składki, wpłaty, kary) | A2.11 |

| Umorzenie kar | A2.12 |

| Oddanie mienia będącego własnością Skarbu Państwa albo jednostek samorządu terytorialnego lub ich związków do korzystania na warunkach korzystniejszych od oferowanych na rynku | A2.13 |

| Zbycie mienia będącego własnością Skarbu Państwa albo jednostek samorządu terytorialnego lub ich związków na warunkach korzystniejszych od oferowanych na rynku | A2.14 |

| Umorzenie kosztów egzekucyjnych | A2.15 |

| Jednorazowa amortyzacja | A2.16 |

| SUBSYDIOWANIE KAPITAŁOWO-INWESTYCYJNE |

|

| Wniesienie kapitału | B1.1 |

| Konwersja wierzytelności na akcje lub udziały | B2.1 |

| POŻYCZKI PREFERENCYJNE |

|

| Pożyczka preferencyjna | C1.1 |

| Kredyt preferencyjny | C1.2 |

| Dopłaty do oprocentowania kredytów bankowych (dla banków) | C1.3 |

| Pożyczki warunkowo umorzone | C1.4 |

| ODROCZENIA, ROZŁOŻENIA NA RATY |

|

| Odroczenie terminu płatności podatku | C2.1 |

| Odroczenie terminu zapłaty zaległości podatkowej lub zaległości podatkowej wraz z odsetkami | C2.1.1 |

| Rozłożenie na raty płatności podatku | C2.2 |

| Rozłożenie na raty płatności zaległości podatkowej lub zaległości podatkowej wraz z odsetkami | C2.3 |

| Odroczenie terminu płatności opłaty (składki, wpłaty) | C2.4 |

| Odroczenie terminu zapłaty zaległej opłaty (składki, wpłaty, kary) lub zaległej opłaty (składki, wpłaty, kary) wraz z odsetkami | C2.4.1 |

| Rozłożenie na raty opłaty (składki, wpłaty) | C2.5 |

| Rozłożenie na raty płatności zaległej opłaty (składki, wpłaty, kary) lub zaległej opłaty (składki, wpłaty, kary) wraz z odsetkami | C2.5.1 |

| Odroczenie terminu płatności kary | C2.6 |

| Rozłożenie na raty kary | C2.7 |

| Rozłożenie na raty kosztów egzekucyjnych | C2.8 |

| Rozłożenie na raty odsetek | C2.9 |

| Odroczenie terminu płatności kosztów egzekucyjnych | C2.10 |

| Odroczenie terminu płatności odsetek | C2.11 |

| Odroczenie terminu płatności kosztów procesu sądowego | C2.12 |

| Rozłożenie na raty kosztów procesu sądowego | C2.13 |

| PORĘCZENIA I GWARANCJE |

|

| Poręczenie | D1.1 |

| Gwarancja | D1.2 |

| INNE | E |

W przypadku gdy udzielona pomoc obejmuje więcej niż jedną formę pomocy, należy informację o pomocy dla danego beneficjenta wykazać w dwóch lub więcej wierszach, dzieląc odpowiednio wartość pomocy dla każdej z form pomocy.

Kol. 15 – Przeznaczenie pomocy – należy podać odpowiedni kod.

| Wyszczególnienie | Kod |

| POMOC SEKTOROWA – ROLNICTWO |

|

| Środki na rzecz rozwoju obszarów wiejskich |

|

| Pomoc na inwestycje w rzeczowe aktywa trwałe i wartości niematerialne i prawne w gospodarstwach rolnych związane z produkcją podstawową produktów rolnych | A1.1.1 |

| Pomoc na inwestycje na rzecz zachowania dziedzictwa kulturowego i naturalnego w gospodarstwach rolnych | A1.1.2 |

| Pomoc na inwestycje dotyczące przeniesienia budynków gospodarczych | A1.1.3 |

| Pomoc na inwestycje związane z przetwarzaniem i wprowadzaniem do obrotu produktów rolnych | A1.1.4 |

| Pomoc na rozpoczęcie działalności dla młodych rolników i na rozwój małych gospodarstw rolnych | A1.1.5 |

| Pomoc na przenoszenie gospodarstw rolnych | A1.1.6 |

| Pomoc na rozpoczynanie działalności dla grup i organizacji producentów w sektorze rolnym | A1.1.7 |

| Pomoc na zobowiązania rolno-środowiskowo-klimatyczne | A1.1.8 |

| Pomoc na zobowiązania związane z dobrostanem zwierząt | A1.1.9 |

| Pomoc na niwelowanie niedogodności związanych z obszarami Natura 2000 oraz z ramową dyrektywą wodną | A1.1.10 |

| Pomoc na rzecz obszarów z ograniczeniami naturalnymi lub innymi szczególnymi ograniczeniami | A1.1.11 |

| Pomoc na rzecz rolnictwa ekologicznego | A1.1.12 |

| Pomoc na uczestnictwo producentów produktów rolnych w systemach jakości | A1.1.13 |

| Pomoc na przekazywanie wiedzy i działania informacyjne | A1.1.14 |

| Pomoc na usługi doradcze | A1.1.15 |

| Pomoc na usługi zastępowania rolników | A1.1.16 |

| Pomoc na współpracę w sektorze rolnym | A1.1.17 |

| Zarządzanie ryzykiem i zarządzanie w sytuacjach kryzysowych |

|

| Pomoc mająca na celu naprawienie szkód spowodowanych klęskami żywiołowymi lub innymi zdarzeniami nadzwyczajnymi | A1.2.1 |

| Pomoc na naprawę szkód spowodowanych przez niekorzystne zjawiska klimatyczne porównywalne do klęski żywiołowej | A1.2.2 |

| Pomoc na pokrycie kosztów zapobiegania chorobom zwierząt i szkodnikom roślin i zwalczania ich oraz pomoc na wyrównanie strat spowodowanych chorobami zwierząt lub działaniem szkodników roślin | A1.2.3 |

| Pomoc dotycząca padłych zwierząt gospodarskich | A1.2.4 |

| Pomoc przeznaczona na naprawę szkód spowodowanych przez zwierzęta chronione | A1.2.5 |

| Pomoc na opłacenie składek ubezpieczeniowych | A1.2.6 |

| Pomoc na wkład finansowy na rzecz funduszy wspólnego inwestowania | A1.2.7 |

| Likwidacja zdolności produkcyjnych ze względów związanych ze zdrowiem ludzi, zwierząt lub roślin bądź z przyczyn sanitarnych, etycznych lub środowiskowych | A1.2.8 |

| Likwidacja zdolności produkcyjnych z innych powodów | A1.2.9 |

| Inne rodzaje pomocy w sektorze rolnym |

|

| Pomoc dla sektora produkcji zwierzęcej | A1.3.1 |

| Pomoc na działania promocyjne dotyczące produktów rolnych | A1.3.2 |

| Pomoc na rzecz scalania gruntów rolnych | A1.3.3 |

| Pomoc na ratowanie i restrukturyzację zagrożonych przedsiębiorstw | A1.3.4 |

| Pomoc na działalność badawczo-rozwojową | A1.3.5 |

| Pomoc w sektorze leśnym, współfinansowana przez EFRROW, przyznana jako dodatkowe finansowanie krajowe na współfinansowane środki pomocy lub wyłącznie jako pomoc państwa |

|

| Pomoc na zalesianie i tworzenie terenu zalesionego | A2.1.1 |

| Pomoc na zakładanie systemów rolno-leśnych | A2.1.2 |

| Pomoc na zapobieganie zniszczeniom lasów wskutek pożarów lasów, klęsk żywiołowych, niekorzystnych zjawisk klimatycznych porównywalnych z klęską żywiołową, innych niekorzystnych zjawisk klimatycznych, działań szkodników roślin i katastrof oraz na wyrównanie związanych z nimi szkód | A2.1.3 |

| Pomoc na inwestycje zwiększające odporność ekosystemów leśnych i ich wartość dla środowiska | A2.1.4 |

| Pomoc na inwestycje w nowe technologie w dziedzinie leśnictwa oraz w pozyskiwanie, przetwarzanie i wprowadzanie do obrotu produktów leśnych | A2.1.5 |

| Pomoc na inwestycje w infrastrukturę związane z rozwojem, modernizacją i dostosowaniem leśnictwa | A2.1.6 |

| Pomoc na niwelowanie niedogodności związanych z obszarami leśnymi Natura 2000 | A2.1.7 |

| Pomoc na usługi leśno-środowiskowe i klimatyczne oraz ochronę lasów | A2.1.8 |

| Pomoc na przekazywanie wiedzy i działania informacyjne w sektorze leśnym | A2.1.9 |

| Pomoc na usługi doradcze w sektorze leśnym | A2.1.10 |

| Pomoc na współpracę w sektorze leśnym | A2.1.11 |

| Pomoc na rozpoczynanie działalności dla grup i organizacji producentów w sektorze leśnym | A2.1.12 |

| Pomoc na szczególne działania i interwencje w sektorze leśnym, której głównym celem jest utrzymanie lub przywrócenie ekosystemu leśnego i bioróżnorodności lub tradycyjnego krajobrazu | A2.1.13 |

| Pomoc na utrzymanie i poprawę jakości gleby oraz zapewnienie równomiernego i zdrowego wzrostu drzew w sektorze leśnym | A2.1.14 |

| Przywracanie i utrzymanie naturalnych ścieżek, elementów i cech krajobrazu oraz siedlisk przyrodniczych zwierząt w sektorze leśnym | A2.1.15 |

| Pomoc na utrzymanie dróg w celu zapobiegania pożarom lasów | A2.1.16 |

| Pomoc na naprawianie szkód spowodowanych w lasach przez zwierzęta o statusie regulowanym przez prawo | A2.1.17 |

| Pomoc na ustanowienie planów urządzenia lasu | A2.1.18 |

| Pomoc na badania i rozwój w sektorze leśnym | A2.1.19 |

| Pomoc na scalanie gruntów leśnych | A2.1.20 |

| Pomoc na systemy rolno-leśne | A2.1.21 |

| Pomoc na zachowanie zasobów genetycznych w leśnictwie | A2.1.22 |

| Środki pomocy na obszarach wiejskich współfinansowane przez EFRROW lub przyznane jako dodatkowe finansowanie krajowe na takie współfinansowane środki |

|

| Pomoc na inwestycje dotyczące przetwarzania produktów rolnych na produkty nierolne, produkcji bawełny lub inwestycje w tworzenie i rozwój działalności pozarolniczej | A3.1.1 |

| Pomoc na podstawowe usługi i odnowę wsi na obszarach wiejskich | A3.1.2 |

| Pomoc na rozpoczęcie pozarolniczej działalności gospodarczej na obszarach wiejskich | A3.1.3 |

| Pomoc na zobowiązania rolno-środowiskowo-klimatyczne dla innych zarządców gruntów oraz przedsiębiorstw na obszarach wiejskich, które nie prowadzą działalności w sektorze rolnym | A3.1.4 |

| Pomoc na niwelowanie niedogodności związanych z obszarami Natura 2000 dla innych zarządców gruntów | A3.1.5 |

| Pomoc na przekazywanie wiedzy i działania informacyjne na obszarach wiejskich | A3.1.6 |

| Pomoc na usługi doradcze na obszarach wiejskich | A3.1.7 |

| Pomoc na przystępowanie rolników do systemów jakości bawełny lub środków spożywczych | A3.1.8 |

| Pomoc na działania informacyjne i promocyjne dotyczące bawełny i środków spożywczych objętych systemami jakości | A3.1.9 |

| Pomoc na współpracę na obszarach wiejskich | A3.1.10 |

| Pomoc na ustanowienie funduszy wspólnego inwestowania | A3.1.11 |

| POMOC SEKTOROWA – RYBOŁÓWSTWO |

|

| SEKCJA 1 – Zrównoważony rozwój rybołówstwa |

|

| Pomoc na innowacje | B1.1.1 |

| Pomoc na usługi doradcze | B1.1.2 |

| Pomoc na partnerstwo między naukowcami a rybakami | B1.1.3 |

| Pomoc na wspieranie kapitału ludzkiego, tworzenie miejsc pracy i dialogu społecznego | B1.1.4 |

| Pomoc na ułatwienie różnicowania form dochodu i nowe formy dochodu | B1.1.5 |

| Pomoc na rozpoczęcie działalności przez młodych rybaków | B1.1.6 |

| Pomoc na poprawę warunków zdrowotnych i bezpieczeństwa | B1.1.7 |

| Pomoc na rzecz funduszy wspólnego inwestowania na wypadek niekorzystnych zjawisk klimatycznych oraz incydentów środowiskowych | B1.1.8 |

| Pomoc na wspieranie systemów przydziału uprawnień do połowów | B1.1.9 |

| Pomoc na opracowywanie i wdrażanie środków ochrony oraz współpracę regionalną | B1.1.10 |

| Pomoc na zmniejszanie oddziaływania rybołówstwa na środowisko morskie i dostosowanie połowów do wymogów ochrony gatunków | B1.1.11 |

| Pomoc na innowacje związane z ochroną morskich zasobów biologicznych | B1.1.12 |

| Pomoc na ochronę i odbudowę morskiej różnorodności biologicznej i ekosystemów oraz systemów rekompensat w ramach zrównoważonej działalności połowowej | B1.1.13 |

| Pomoc na poprawę efektywności energetycznej i łagodzenie skutków zmiany klimatu | B1.1.14 |

| Pomoc w zakresie wartości dodanej, jakości produktów i wykorzystania przypadkowych połowów | B1.1.15 |

| Pomoc na wspieranie portów rybackich, miejsc wyładunku, hal aukcyjnych i przystani | B1.1.16 |

| Pomoc na rzecz rybołówstwa śródlądowego oraz śródlądowej fauny i flory wodnej | B1.1.17 |

| SEKCJA 2 – Zrównoważony rozwój akwakultury |

|

| Pomoc na innowacje w sektorze akwakultury | B2.1.1 |

| Pomoc na rzecz inwestycji produkcyjnych w sektorze akwakultury | B2.1.2 |

| Pomoc na rzecz usług z zakresu zarządzania, zastępstw i doradztwa dla gospodarstw akwakultury | B2.1.3 |

| Pomoc na wspieranie kapitału ludzkiego i tworzenie sieci współpracy w sektorze akwakultury | B2.1.4 |

| Pomoc na zwiększanie potencjału terenów hodowli w ramach akwakultury | B2.1.5 |

| Pomoc na zachęty dla nowych hodowców prowadzących zrównoważoną działalność w sektorze akwakultury | B2.1.6 |

| Pomoc na wspieranie przechodzenia na systemy ekozarządzania i audytu oraz na akwakulturę ekologiczną | B2.1.7 |

| Pomoc na wspieranie akwakultury świadczącej usługi w zakresie ochrony środowiska | B2.1.8 |

| Pomoc przeznaczona na środki na rzecz zdrowia publicznego | B2.1.9 |

| Pomoc przeznaczona na środki z zakresu zdrowia i dobrostanu zwierząt | B2.1.10 |

| Pomoc przeznaczona na ubezpieczenie zasobów hodowlanych akwakultury | B2.1.11 |

| SEKCJA 3 – Środki dotyczące wprowadzania do obrotu i przetwarzania |

|

| Pomoc na środki dotyczące wprowadzania do obrotu | B3.1.1 |

| Pomoc na przetwarzanie produktów rybołówstwa i akwakultury | B3.1.2 |

| SEKCJA 4 – Inne rodzaje pomocy |

|

| Pomoc na gromadzenie danych | B4.1.1 |

| Pomoc na wyrównanie szkód spowodowanych przez klęski żywiołowe | B4.1.2 |

| Zwolnienia i ulgi podatkowe zgodne z dyrektywą 2003/96/WE | B4.1.3 |

| Pomoc mająca na celu naprawienie szkód spowodowanych klęskami żywiołowymi lub innymi zdarzeniami nadzwyczajnymi | B4.1.4 |

| Pomoc na wyrównanie szkód spowodowanych przez niekorzystne zjawiska klimatyczne | B4.1.5 |

| Pomoc na pokrycie kosztów zapobiegania, kontrolowania i zwalczania chorób zwierząt w sektorze akwakultury | B4.1.6 |

| Pomoc finansowana poprzez opłaty parafiskalne | B4.1.7 |

| Pomoc na inne środki | B4.1.8 |

| POMOC HORYZONTALNA – ROLNICTWO LUB RYBOŁÓWSTWO |

|

| Pomoc na działalność badawczą, rozwojową i innowacyjną | C1 |

| Pomoc na ochronę środowiska i cele związane z energią | C2 |

| Pomoc dla małych i średnich przedsiębiorstw | C3 |

| Pomoc dla pracowników znajdujących się w szczególnie niekorzystnej sytuacji oraz pracowników niepełnosprawnych | C4 |

| Pomoc szkoleniowa | C5 |

| Pomoc na ratowanie | C6 |

| Pomoc na restrukturyzację | C7 |

| INNE | C8 |

| POMOC DE MINIMIS W ROLNICTWIE LUB RYBOŁÓWSTWIE |

|

| Pomoc de minimis w rolnictwie udzielana zgodnie z rozporządzeniem Komisji (UE) nr 1408/2013 z dnia 18 grudnia 2013 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym (Dz. Urz. UE L 352 z 24.12.2013, str. 9) | D1 |

| Pomoc de minimis w rybołówstwie udzielana zgodnie z rozporządzeniem Komisji (UE) nr 717/2014 z dnia 27 czerwca 2014 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rybołówstwa i akwakultury (Dz. Urz. UE L 190 z 28.06.2014, str. 45) | D2 |

Kol. 16 – Intensywność pomocy – oznacza kwotę pomocy wyrażoną jako procent kosztów kwalifikowalnych (intensywność pomocy mieści się w przedziale od 0 do 100%).

W przypadku pomocy de minimis w rolnictwie lub rybołówstwie należy wpisać wyraz „brak”.

Kol. 17 – Źródło pochodzenia pomocy – należy podać kod wskazujący pochodzenie środków pomocowych.

| Wyszczególnienie | Kod |

| Środki pochodzące ze źródeł krajowych | A |

| Środki pochodzące ze źródeł zagranicznych | B |

| Środki pochodzące ze źródeł krajowych i zagranicznych | AB |

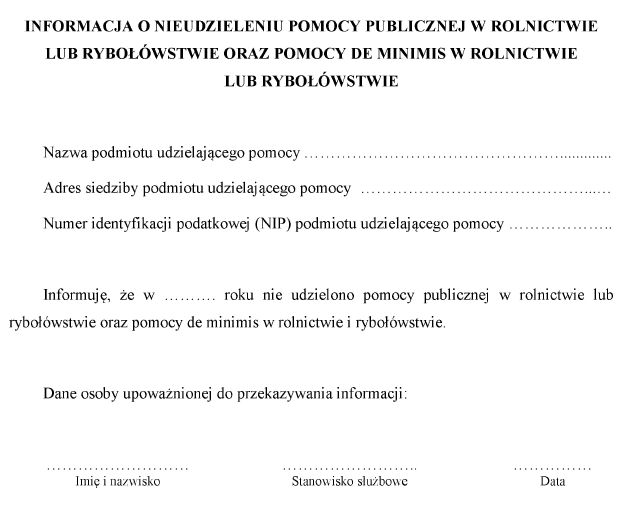

Załącznik nr 2

WZÓR – INFORMACJA O NIEUDZIELENIU POMOCY PUBLICZNEJ W ROLNICTWIE LUB RYBOŁÓWSTWIE ORAZ POMOCY DE MINIMIS W ROLNICTWIE LUB RYBOŁÓWSTWIE

- Data ogłoszenia: 2017-01-19

- Data wejścia w życie: 2017-01-20

- Data obowiązywania: 2020-05-01

- Dokument traci ważność: 2026-06-13

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA