REKLAMA

Dziennik Ustaw - rok 2019 poz. 1876

ROZPORZĄDZENIE

PREZESA RADY MINISTRÓW

z dnia 23 września 2019 r.

w sprawie wpłat na pokrycie kosztów nadzoru nad dostawcami świadczącymi wyłącznie usługę dostępu do informacji o rachunku

Na podstawie art. 117c ust. 3 ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych (Dz. U. z 2019 r. poz. 659, 730 i 1495) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) terminy uiszczania, wysokość i sposób obliczania wpłat wnoszonych przez dostawców świadczących wyłącznie usługę dostępu do informacji o rachunku, zwanych dalej „dostawcami”, na pokrycie kosztów nadzoru nad dostawcami, zwanych dalej „kosztami nadzoru”;

2) sposób i terminy rozliczenia należności z tytułu wpłat, o których mowa w pkt 1.

§ 2. [Należna wpłata]

Kdn = Udn–1 × 1 zł × S

gdzie:

Kdn – oznacza należną wpłatę,

Udn–1 – oznacza liczbę użytkowników, dla których dostawca świadczył usługę dostępu do informacji o rachunku w poprzednim roku kalendarzowym; do wskazania liczby użytkowników należy przyjąć dane przekazane Komisji Nadzoru Finansowego na podstawie art. 117b ust. 9 ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych,

S – oznacza stawkę obowiązującą w danym roku kalendarzowym, obliczaną zgodnie z ust. 2 i 5.

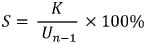

2. Stawkę (S) oblicza się według wzoru:

gdzie:

K – oznacza koszty nadzoru do pokrycia w danym roku kalendarzowym, obliczane zgodnie z ust. 3,

Un–1 – oznacza łączną liczbę użytkowników, dla których wszyscy dostawcy świadczyli usługę dostępu do informacji o rachunku w ostatnim dniu poprzedniego roku kalendarzowego.

3. Koszty nadzoru do pokrycia w danym roku kalendarzowym (K) oblicza się według wzoru:

K = PKn – (PKn–1 – WKn–1)

gdzie:

PKn – oznacza planowane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. z 2019 r. poz. 298, 326, 730, 875 i 1571), ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na dany rok kalendarzowy, w części przypadającej na koszty nadzoru,

PKn–1 – oznacza planowane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na poprzedni rok kalendarzowy, w części przypadającej na koszty nadzoru,

WKn–1 – oznacza wykonane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na poprzedni rok kalendarzowy, w części przypadającej na koszty nadzoru.

4. Do ustalenia stawki przyjmuje się dane za poprzedni rok kalendarzowy przekazane Komisji Nadzoru Finansowego na podstawie art. 117b ust. 9 ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych, które Komisja Nadzoru Finansowego posiada w dniu 31 marca danego roku kalendarzowego.

5. Jeżeli wysokość stawki obliczona zgodnie z ust. 2 przekracza 15%, do obliczenia należnej wpłaty przyjmuje się stawkę w wysokości 15%.

§ 3. [Komunikat]

1) wysokość stawki obowiązującej w danym roku kalendarzowym;

2) wysokość kosztów nadzoru do pokrycia w danym roku kalendarzowym, ze wskazaniem wartości poszczególnych zmiennych, o których mowa w § 2 ust. 3.

§ 4. [Termin uiszczania opłaty]

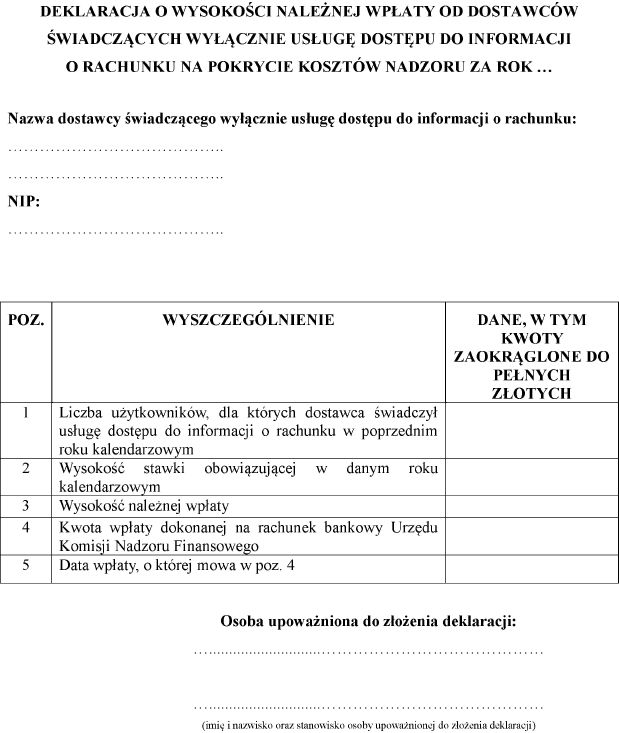

2. W terminie nie dłuższym niż 10 dni od dnia upływu terminu uiszczenia należnej wpłaty dostawca składa Urzędowi Komisji Nadzoru Finansowego deklarację o wysokości należnej wpłaty zawierającą:

1) nazwę i numer identyfikacji podatkowej (NIP) dostawcy;

2) liczbę użytkowników, dla których dostawca świadczył usługę dostępu do informacji o rachunku w poprzednim roku kalendarzowym;

3) wysokość stawki obowiązującej w danym roku kalendarzowym;

4) wysokość należnej wpłaty;

5) kwotę wpłaty dokonanej na rachunek bankowy Urzędu Komisji Nadzoru Finansowego;

6) datę wpłaty, o której mowa w pkt 5.

3. Deklaracja, o której mowa w ust. 2, jest składana w postaci dokumentu elektronicznego przez system teleinformatyczny udostępniony nieodpłatnie za pośrednictwem strony internetowej Urzędu Komisji Nadzoru Finansowego.

4. Deklarację, o której mowa w ust. 2, sporządza się na formularzu, którego wzór określa załącznik do rozporządzenia.

§ 5. [Pierwsza należna wpłata]

§ 6. [Wejście w życie]

Prezes Rady Ministrów: M. Morawiecki

Załącznik do rozporządzenia Prezesa Rady Ministrów

z dnia 23 września 2019 r. (poz. 1876)

WZÓR – DEKLARACJA O WYSOKOŚCI NALEŻNEJ WPŁATY OD DOSTAWCÓW ŚWIADCZĄCYCH WYŁĄCZNIE USŁUGĘ DOSTĘPU DO INFORMACJI O RACHUNKU NA POKRYCIE KOSZTÓW NADZORU

- Data ogłoszenia: 2019-10-03

- Data wejścia w życie: 2019-10-18

- Data obowiązywania: 2019-10-18

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA