REKLAMA

Dziennik Ustaw - rok 2019 poz. 1891

OBWIESZCZENIE

MINISTRA FINANSÓW

z dnia 11 września 2019 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie zwrotu akcyzy od samochodu osobowego

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 24 lutego 2009 r. w sprawie zwrotu akcyzy od samochodu osobowego (Dz. U. z 2018 r. poz. 174), z uwzględnieniem zmian wprowadzonych rozporządzeniem Ministra Finansów z dnia 10 września 2018 r. zmieniającym rozporządzenie w sprawie zwrotu akcyzy od samochodu osobowego (Dz. U. poz. 1776).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje § 2 i § 3 rozporządzenia Ministra Finansów z dnia 10 września 2018 r. zmieniającego rozporządzenie w sprawie zwrotu akcyzy od samochodu osobowego (Dz. U. poz. 1776), które stanowią:

"§ 2. Do postępowań w sprawach zwrotu akcyzy od samochodu osobowego wszczętych i niezakończonych przed dniem wejścia w życie niniejszego rozporządzenia stosuje się przepisy dotychczasowe.

§ 3. Rozporządzenie wchodzi w życie z dniem 19 września 2018 r.".

Minister Finansów: wz. M. Morawiecki

Załącznik do obwieszczenia Ministra Finansów

z dnia 11 września 2019 r. (poz. 1891)

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 24 lutego 2009 r.

w sprawie zwrotu akcyzy od samochodu osobowego

Na podstawie art. 107 ust. 6 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2019 r. poz. 864, 1123, 1495, 1501, 1520 i 1556) zarządza się, co następuje:

§ 1. Rozporządzenie określa:

1) szczegółowe warunki i tryb zwrotu akcyzy od samochodu osobowego;

2) minimalną kwotę zwrotu akcyzy;

3) wzór wniosku o zwrot akcyzy;

4) terminy zwrotu akcyzy.

§ 2. 1. Warunkiem otrzymania zwrotu akcyzy w przypadku dostawy wewnątrzwspólnotowej albo eksportu samochodu osobowego realizowanego bez udziału przewoźnika lub spedytora, przy użyciu własnego środka transportu, jest złożenie przez podmiot, który dokonał dostawy wewnątrzwspólnotowej albo eksportu samochodu osobowego, pisemnego oświadczenia o terminie i sposobie wywozu oraz miejscu dostarczenia samochodu osobowego poza terytorium kraju.

2. W przypadku gdy oświadczenia, o których mowa w ust. 1, oraz dokumenty wymienione w art. 107 ust. 3 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, zwanej dalej "ustawą", nie potwierdzają wykonania dostawy wewnątrzwspólnotowej albo eksportu samochodu osobowego, podmiot obowiązany jest do przedłożenia innych dokumentów wskazujących na ich wykonanie, w szczególności:

1) korespondencji handlowej;

2) dokumentu dotyczącego ubezpieczenia lub frachtu;

3) dokumentu potwierdzającego zapłatę za wykonaną dostawę wewnątrzwspólnotową albo eksport.

§ 3. 1.2) Zwrot akcyzy jest dokonywany:

1) w kasie właściwego organu podatkowego, o którym mowa w art. 107 ust. 5-5b ustawy, lub

2) przelewem na rachunek bankowy albo rachunek spółdzielczej kasy oszczędnościowo-kredytowej podmiotu, wskazany we wniosku o zwrot akcyzy, o którym mowa w art. 107 ust. 1 ustawy

- w terminie 30 dni od dnia złożenia wniosku wraz z oświadczeniami, o których mowa w § 2 ust. 1, lub dokumentami wymienionymi w art. 107 ust. 3 ustawy.

2. W przypadku gdy zasadność zwrotu akcyzy wymaga przeprowadzenia dodatkowego postępowania wyjaśniającego, zwrot akcyzy następuje w terminie 90 dni od dnia złożenia wniosku wraz z oświadczeniami, o których mowa w § 2 ust. 1, lub dokumentami wymienionymi w art. 107 ust. 3 ustawy.

3. Właściwy naczelnik urzędu skarbowego, uwzględniając wniosek o zwrot akcyzy, obowiązany jest ostemplować pieczęcią urzędu skarbowego oraz przedziurkować każdy dokument dołączony do wniosku o zwrot akcyzy w celu uniknięcia ponownego ich użycia.

4. Po dokonaniu zwrotu akcyzy właściwy naczelnik urzędu skarbowego niezwłocznie zwraca podmiotowi dokumenty dołączone do wniosku o zwrot akcyzy.

5. W przypadku gdy zwrot akcyzy dokonywany jest na rachunek podatnika mającego siedzibę lub miejsce zamieszkania w państwie członkowskim, koszty związane z dokonaniem tego zwrotu ponosi podatnik.

§ 4. Kwota wnioskowanego zwrotu akcyzy z tytułu dostawy wewnątrzwspólnotowej albo eksportu samochodu osobowego nie może być niższa niż kwota stanowiąca równowartość w złotych polskich 10 euro według średniego kursu euro ogłaszanego przez Narodowy Bank Polski z dnia złożenia wniosku.

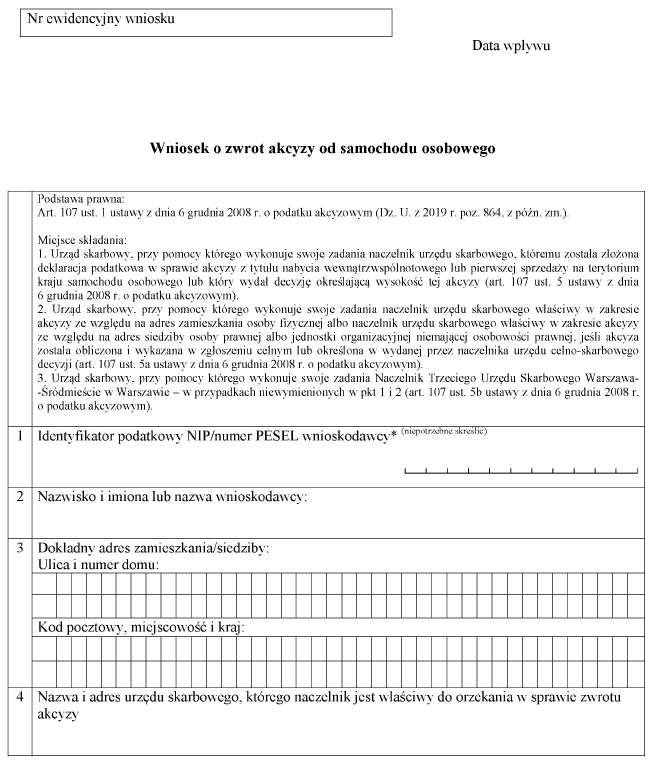

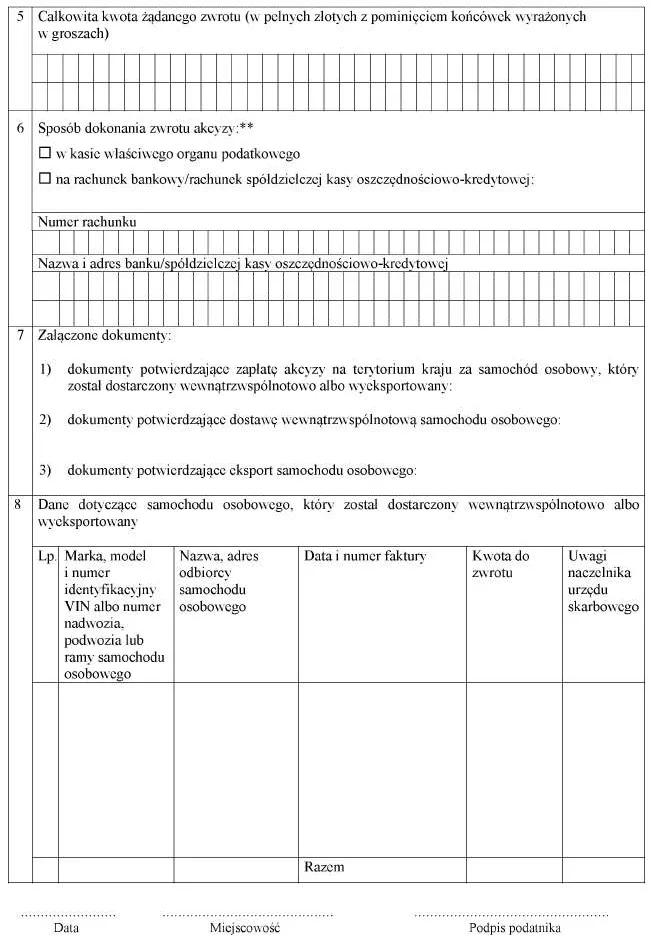

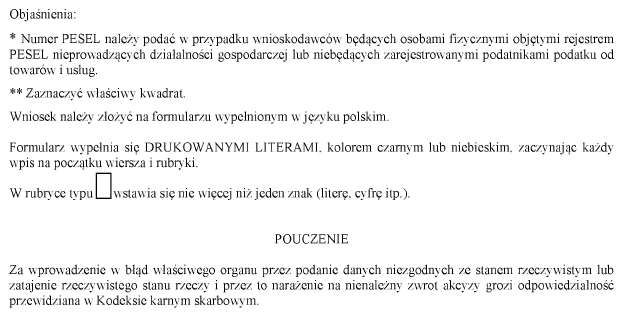

§ 5. Wzór wniosku o zwrot akcyzy od samochodu osobowego stanowi załącznik do rozporządzenia.

§ 6. Rozporządzenie wchodzi w życie z dniem 1 marca 2009 r.

Załącznik do rozporządzenia Ministra Finansów

z dnia 24 lutego 2009 r.3)

WZÓR - WNIOSEK O ZWROT AKCYZY OD SAMOCHODU OSOBOWEGO

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 6 czerwca 2019 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 1059).

2) W brzmieniu ustalonym przez § 1 pkt 1 rozporządzenia Ministra Finansów z dnia 10 września 2018 r. zmieniającego rozporządzenie w sprawie zwrotu akcyzy od samochodu osobowego (Dz. U. poz. 1776), które weszło w życie z dniem 19 września 2018 r.

3) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 2.

- Data ogłoszenia: 2019-10-04

- Data wejścia w życie: 2019-10-04

- Data obowiązywania: 2019-10-04

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA