REKLAMA

Dziennik Ustaw - rok 2021 poz. 1841

OBWIESZCZENIE

MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ1)

z dnia 13 września 2021 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie zgłoszeń celnych

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 8 września 2016 r. w sprawie zgłoszeń celnych (Dz. U. z 2018 r. poz. 2262), z uwzględnieniem zmian wprowadzonych:

1) rozporządzeniem Ministra Finansów z dnia 23 grudnia 2019 r. zmieniającym rozporządzenie w sprawie zgłoszeń celnych (Dz. U. z 2020 r. poz. 1);

2) rozporządzeniem Ministra Finansów z dnia 27 maja 2020 r. zmieniającym rozporządzenie w sprawie zgłoszeń celnych (Dz. U. poz. 969);

3) rozporządzeniem Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 29 czerwca 2021 r. zmieniającym rozporządzenie w sprawie zgłoszeń celnych (Dz. U. poz. 1187).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje:

1) § 2 rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 r. zmieniającego rozporządzenie w sprawie zgłoszeń celnych (Dz. U. z 2020 r. poz. 1), który stanowi:

"§ 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.";

2) § 2 rozporządzenia Ministra Finansów z dnia 27 maja 2020 r. zmieniającego rozporządzenie w sprawie zgłoszeń celnych (Dz. U. poz. 969), który stanowi:

"§ 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.";

3) § 2 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 29 czerwca 2021 r. zmieniającego rozporządzenie w sprawie zgłoszeń celnych (Dz. U. poz. 1187), który stanowi:

"§ 2. Rozporządzenie wchodzi w życie z dniem 1 lipca 2021 r., z wyjątkiem:

1) § 1 pkt 2 w zakresie § 14 ust. 5, który wchodzi w życie z dniem ogłoszenia;

2) § 1 pkt 1, 3 i 4, które wchodzą w życie po upływie 14 dni od dnia ogłoszenia.".

Minister Finansów, Funduszy i Polityki Regionalnej: T. Kościński

1) Minister Finansów, Funduszy i Polityki Regionalnej kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 6 października 2020 r. w sprawie szczegółowego zakresu działania Ministra Finansów, Funduszy i Polityki Regionalnej (Dz. U. poz. 1719).

Załącznik do obwieszczenia Ministra Finansów, Funduszy i Polityki Regionalnej

z dnia 13 września 2021 r. (poz. 1841)

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 8 września 2016 r.

w sprawie zgłoszeń celnych

Na podstawie art. 19 ust. 1 ustawy z dnia 19 marca 2004 r. - Prawo celne (Dz. U. z 2020 r. poz. 1382 oraz z 2021 r. poz. 802 i 1163) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. Rozporządzenie określa:

1) szczegółowe wymogi, jakie powinno spełniać zgłoszenie celne, w tym dokonywane z wykorzystaniem systemu teleinformatycznego;

2) dokumenty, które mogą być wykorzystywane w charakterze zgłoszenia celnego;

3) dokumenty dołączane do zgłoszenia celnego.

§ 2. Użyte w rozporządzeniu określenia oznaczają:

1) unijny kodeks celny - rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 z dnia 9 października 2013 r. ustanawiające unijny kodeks celny (Dz. Urz. UE L 269 z 10.10.2013, str. 1, z późn. zm.2));

2) rozporządzenie wykonawcze - rozporządzenie wykonawcze Komisji (UE) 2015/2447 z dnia 24 listopada 2015 r. ustanawiające szczegółowe zasady wykonania niektórych przepisów rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 ustanawiającego unijny kodeks celny (Dz. Urz. UE L 343 z 29.12.2015, str. 558, z późn. zm.3));

3) rozporządzenie delegowane - rozporządzenie delegowane Komisji (UE) 2015/2446 z dnia 28 lipca 2015 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 w odniesieniu do szczegółowych zasad dotyczących niektórych przepisów unijnego kodeksu celnego (Dz. Urz. UE L 343 z 29.12.2015, str. 1, z późn. zm.4));

4) przejściowe rozporządzenie delegowane - rozporządzenie delegowane Komisji (UE) 2016/341 z dnia 17 grudnia 2015 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 w odniesieniu do przepisów przejściowych dotyczących niektórych przepisów unijnego kodeksu celnego w okresie, gdy nie działają jeszcze odpowiednie systemy teleinformatyczne, i zmieniające rozporządzenie delegowane Komisji (UE) 2015/2446 (Dz. Urz. UE L 69 z 15.03.2016, str. 1, z późn. zm.5));

5) rozporządzenie ustanawiające wspólnotowy system zwolnień celnych - rozporządzenie Rady (WE) nr 1186/2009 z dnia 16 listopada 2009 r. ustanawiające wspólnotowy system zwolnień celnych (Dz. Urz. UE L 324 z 10.12.2009, str. 23);

6) Prawo celne - ustawę z dnia 19 marca 2004 r. - Prawo celne.

Rozdział 2

Zgłoszenie celne w postaci papierowej

§ 3. Zgłoszenia celnego towarów w postaci papierowej dokonuje się na formularzu Jednolitego Dokumentu Administracyjnego (SAD), zwanego dalej "dokumentem SAD", według wzoru określonego w dodatkach B1-B4 załącznika 9 do przejściowego rozporządzenia delegowanego.

§ 4. Dodatkowe wymogi, jakie powinny spełniać formularze dokumentu SAD, określa załącznik nr 1 do rozporządzenia.

§ 5. W standardowym zgłoszeniu celnym, o którym mowa w art. 162 unijnego kodeksu celnego, składanym na formularzu dokumentu SAD i wypełnianym zgodnie z zasadami zawartymi w dodatkach C1 i D1 załącznika 9 do przejściowego rozporządzenia delegowanego wypełnia się następujące pola:

1) 1 (pierwsza i druga część pola), 2, 3, 5, 6, 8, 14, 15a, 17a i 18 (tylko w części dotyczącej oznaczenia), 19, 20, 21, 22, 23, 24, 25, 26, 29, 30, 31, 32, 33 (z wyjątkiem drugiej części pola), 35, 37, 38, 40, 41, 44, 46, 47, 48, 49 i 54 w przypadku wywozu albo wysyłki towarów zgodnie z kodami procedur 10, 11 i 23 określonymi w wykazie kodów procedur dla pola 37 formularza dokumentu SAD, zawartym w tytule II dodatku D1 załącznika 9 do przejściowego rozporządzenia delegowanego, zwanym dalej "wykazem kodów procedur";

2) 1 (pierwsza i druga część pola), 2, 3, 5, 8, 14, 15a, 17a, 19, 25, 26, 29, 30, 31, 32 i 33 (z wyjątkiem drugiej części pola), 34a, 35, 37, 38, 40, 41, 44, 46, 49 i 54 w przypadku objęcia towarów procedurą składowania celnego w celu uzyskania wypłaty specjalnych refundacji wywozowych przed wywozem - zgodnie z kodem procedury 76 określonym w wykazie kodów procedur;

3) 1 (pierwsza i druga część pola), 2, 3, 5, 6, 8, 14, 15a, 17a, 18 (tylko w części dotyczącej oznaczenia), 19, 20, 21 (tylko w zakresie kraju), 22, 23, 24, 25, 26, 29, 30, 31, 32 i 33 (tylko pierwsza i piąta część pola), 35, 37, 38, 40, 41, 44, 46, 48, 49 i 54 w przypadku powrotnego wywozu towarów objętych procedurą uszlachetniania czynnego lub procedurą odprawy czasowej, w celu zakończenia tych procedur - zgodnie z kodem procedury 31 określonym w wykazie kodów procedur;

4) 1 (pierwsza i druga część pola), 2, 3, 5, 6, 8, 14, 15a, 17a, 19, 25, 26, 29, 30, 31, 32 i 33 (tylko pierwsza i piąta część pola), 35, 37, 38, 40, 41, 44, 46, 49 i 54 w przypadku powrotnego wywozu w celu zakończenia procedury składowania celnego - zgodnie z kodem procedury 31 określonym w wykazie kodów procedur;

5) 1 (pierwsza i druga część pola), 2, 3, 5, 6, 8, 14, 15a, 17a, 18 (tylko w części dotyczącej oznaczenia), 19, 20, 21 (tylko w zakresie kraju), 22, 23, 24, 25, 26, 29, 30, 31, 32 i 33 (tylko pierwsza i piąta część pola), 35, 37, 38, 40, 41, 44, 46, 47, 48, 49 i 54 w przypadku obejmowania towarów procedurą uszlachetniania biernego - zgodnie z kodami procedur 21 i 22 określonymi w wykazie kodów procedur;

6) 1 (trzecia część pola), 2, 3, 4, 5, 6, 8, 15, 15a, 17, 17a, 18, 19, 21, 25, 26, 30, 31, 32 i 33 (pierwsza część pola), 35, 38, 40, 44, 50, 51, 52, 53, 55 i 56 w przypadku obejmowania towarów procedurą tranzytu;

7) 1 (trzecia część pola), 2, 3, 4, 5, 14, 31, 32, 33 (pierwsza część pola), 35, 38, 40, 44 i 54 w przypadku potwierdzania unijnego statusu towarów;

8) 1 (pierwsza i druga część pola), 2, 3, 5, 6, 8, 12, 14, 15a, 17a i 18 (tylko w części dotyczącej oznaczenia), 19, 20, 21 (tylko w zakresie przynależności państwowej), 22 (tylko w zakresie waluty), 23, 24, 25, 26, 29, 30, 31, 32, 33, 34a, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 46, 47, 48, 49 i 54 w przypadku obejmowania towarów procedurą dopuszczenia do obrotu, z wyłączeniem procedury dopuszczenia do obrotu po procedurze uszlachetniania czynnego - zgodnie z kodami procedur 01, 02, 07, 40, 42, 43, 45, 48, 49, 61, 63 i 68 określonymi w wykazie kodów procedur;

9) 1 (pierwsza i druga część pola), 3, 5, 6, 8, 12, 14, 15a, 17a i 18 (tylko w części dotyczącej oznaczenia), 19, 20, 21 (tylko w zakresie przynależności państwowej), 22 (tylko w zakresie waluty), 23, 24, 25, 26, 29, 30, 31, 32, 33, 34a, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 46, 47, 48, 49 i 54 w przypadku obejmowania towarów procedurą dopuszczenia do obrotu po procedurze uszlachetniania czynnego - zgodnie z kodami procedur 01, 02, 07, 40, 42, 43, 45 i 48 określonymi w wykazie kodów procedur;

10) 1 (pierwsza i druga część pola), 2, 3, 5, 6, 8, 12, 14, 15a, 17a i 18 (tylko w części dotyczącej oznaczenia), 19, 20, 21 (tylko w zakresie przynależności państwowej), 22 (tylko w zakresie waluty), 23, 24, 25, 26, 29, 30, 31, 32, 33, 34a, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 46, 47, 48, 49 i 54 w przypadku obejmowania towarów procedurą uszlachetniania czynnego lub odprawy czasowej, z wyłączeniem przypadków gdy procedura uszlachetniania czynnego jest stosowana po procedurze uszlachetniania czynnego - zgodnie z kodami procedur 51 i 53 określonymi w wykazie kodów procedur;

11) 1 (pierwsza i druga część pola), 3, 5, 6, 8, 12, 14, 15a, 17a i 18 (tylko w części dotyczącej oznaczenia), 19, 20, 21 (tylko w zakresie przynależności państwowej), 22 (tylko w zakresie waluty), 23, 24, 25, 26, 29, 30, 31, 32, 33, 34a, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 46, 47, 48, 49 i 54 w przypadku obejmowania towarów procedurą uszlachetniania czynnego, jeżeli procedura ta jest stosowana po procedurze uszlachetniania czynnego - zgodnie z kodem procedury 51 określonym w wykazie kodów procedur;

12) 1 (pierwsza i druga część pola), 3, 5, 8, 14, 15a, 17a, 19, 25, 26, 29, 30, 31, 32, 33, 34a, 35, 37, 38, 40, 41, 44, 46, 49 i 54 w przypadku obejmowania towarów procedurą składowania celnego - zgodnie z kodem procedury 71 określonym w wykazie kodów procedur.

Rozdział 3

Zgłoszenie celne dokonywane z wykorzystaniem systemu teleinformatycznego

§ 6. 1. Zgłoszenie celne z wykorzystaniem systemu teleinformatycznego, zwane dalej "zgłoszeniem elektronicznym", może być dokonane w przypadkach, w których istnieje techniczna możliwość przyjęcia i obsługi takiego zgłoszenia przez organy celne.

2. Zgłoszenie elektroniczne sporządza się i składa zgodnie z właściwą dla stosowania danej procedury celnej specyfikacją elektronicznych zgłoszeń celnych, publikowaną na stronach internetowych urzędu obsługującego ministra właściwego do spraw finansów publicznych.

§ 7. Przepisy § 5 stosuje się odpowiednio do zgłoszeń elektronicznych.

Rozdział 4

Ustne zgłoszenie celne

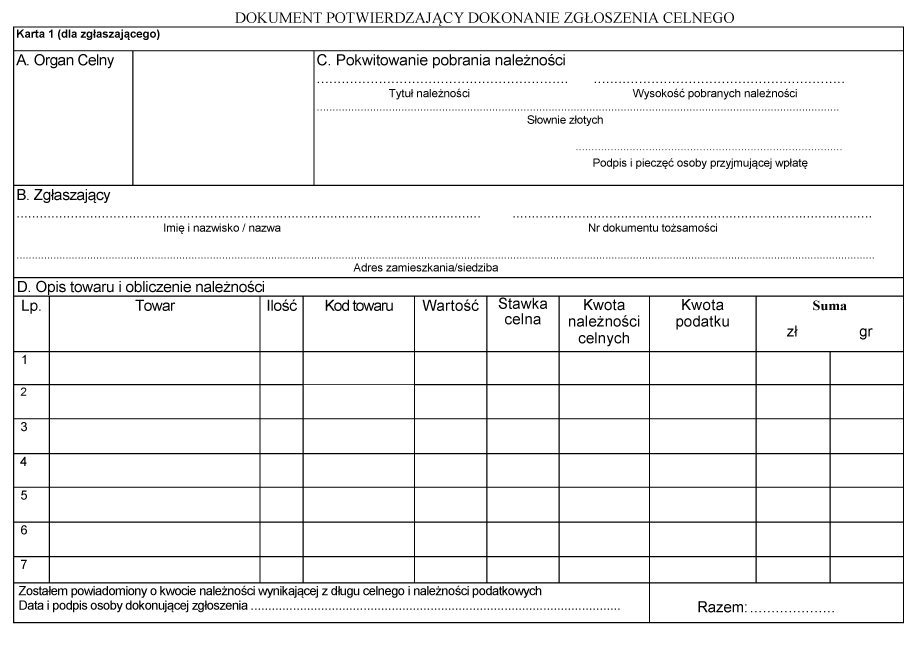

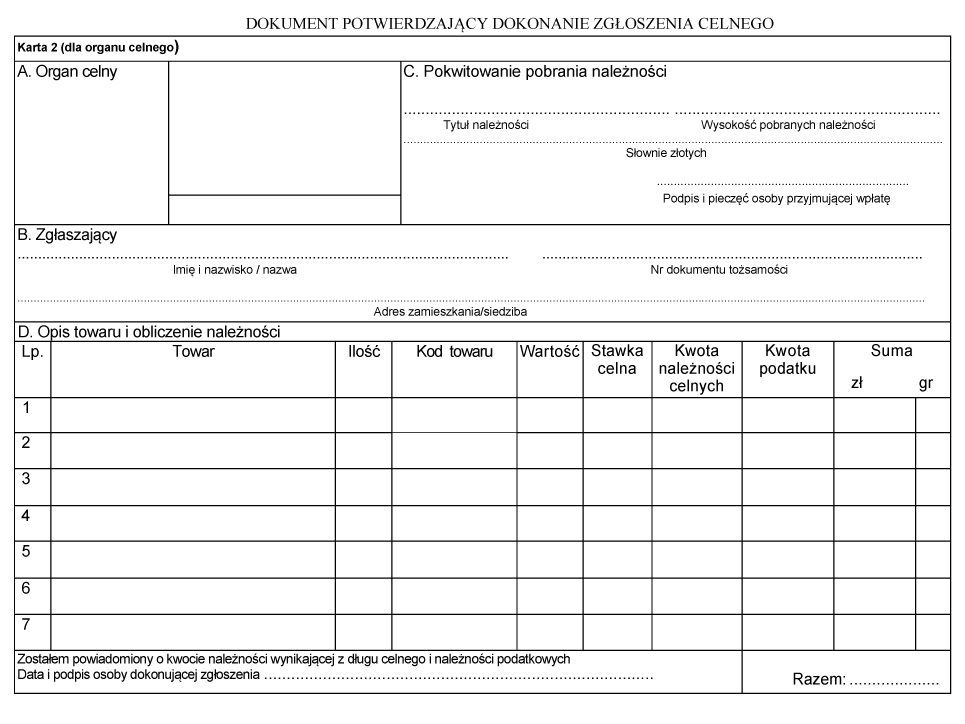

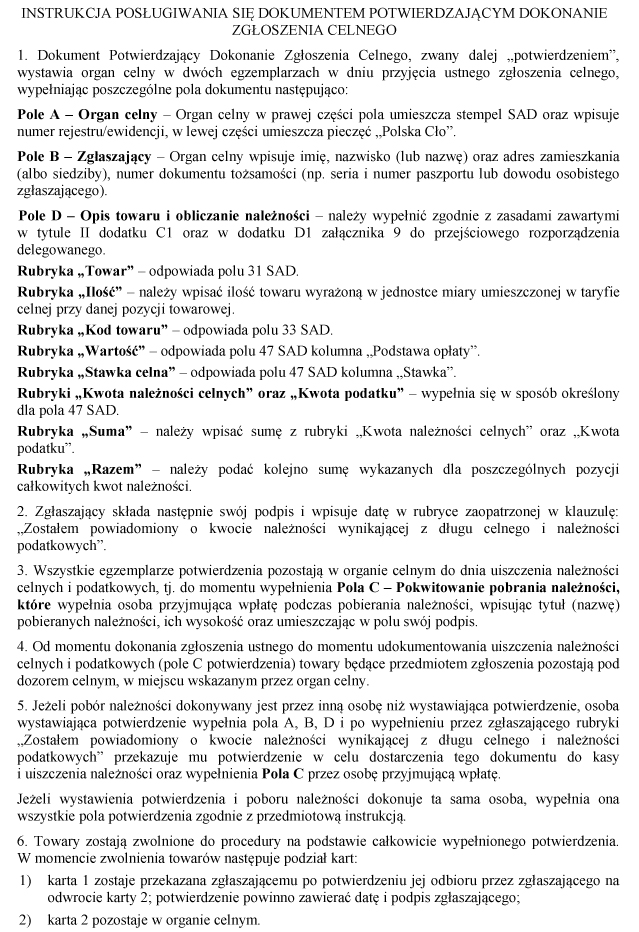

§ 8. W przypadku, o którym mowa w art. 217 rozporządzenia wykonawczego, organ celny wydaje Dokument Potwierdzający Dokonanie Zgłoszenia Celnego, którego wzór stanowi załącznik nr 2 do rozporządzenia.

Rozdział 5

Dokumenty, które mogą być wykorzystywane w charakterze zgłoszenia celnego

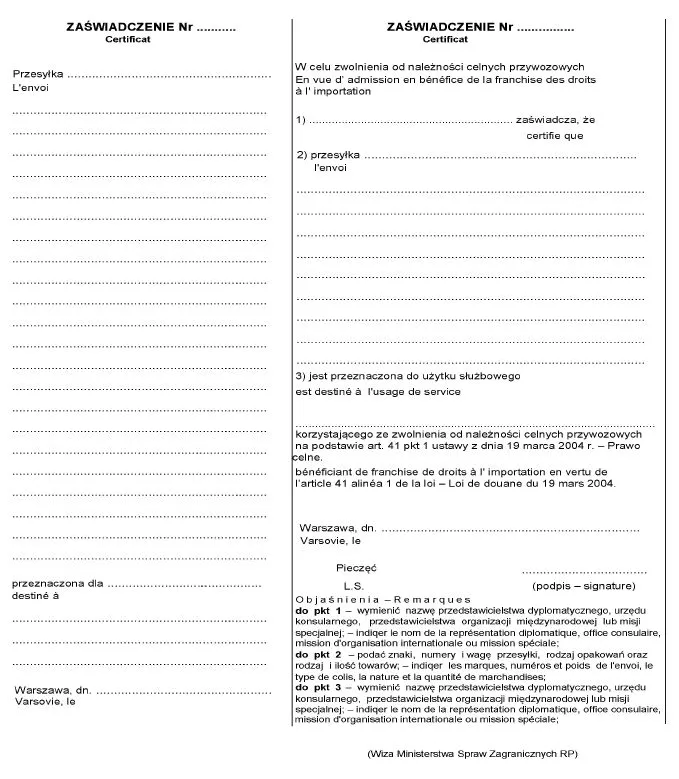

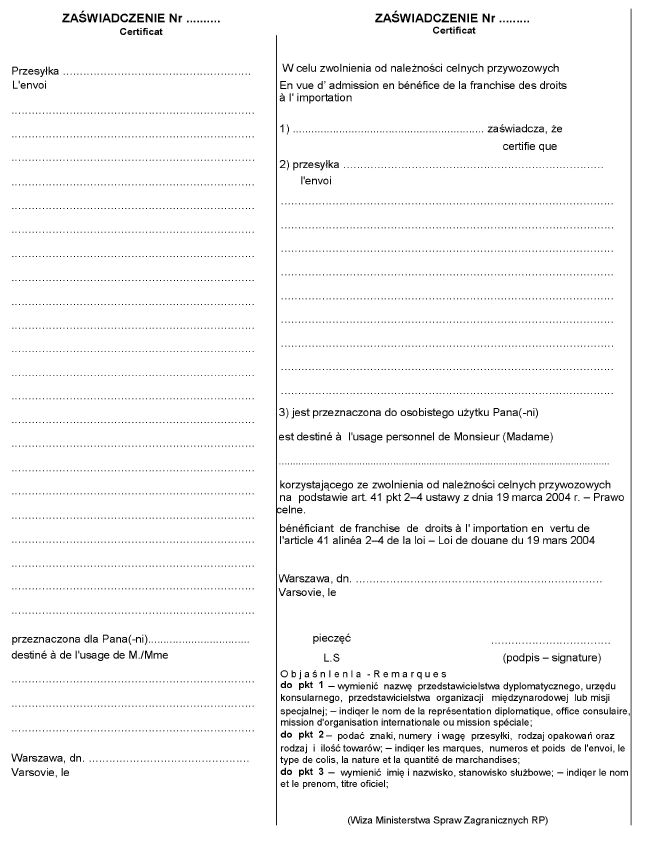

§ 9. 1. Towary, o których mowa w art. 41 pkt 1 Prawa celnego, można zgłosić do procedury dopuszczenia do obrotu na formularzu zaświadczenia, którego wzór stanowi załącznik nr 3 do rozporządzenia.

2. Towary, o których mowa w art. 41 pkt 2-4 Prawa celnego, można zgłosić do procedury dopuszczenia do obrotu na formularzu zaświadczenia, którego wzór stanowi załącznik nr 4 do rozporządzenia.

3. Przed dokonaniem zgłoszenia celnego dane zawarte w formularzach zaświadczeń, o których mowa w ust. 1 i 2, wymagają poświadczenia Ministerstwa Spraw Zagranicznych.

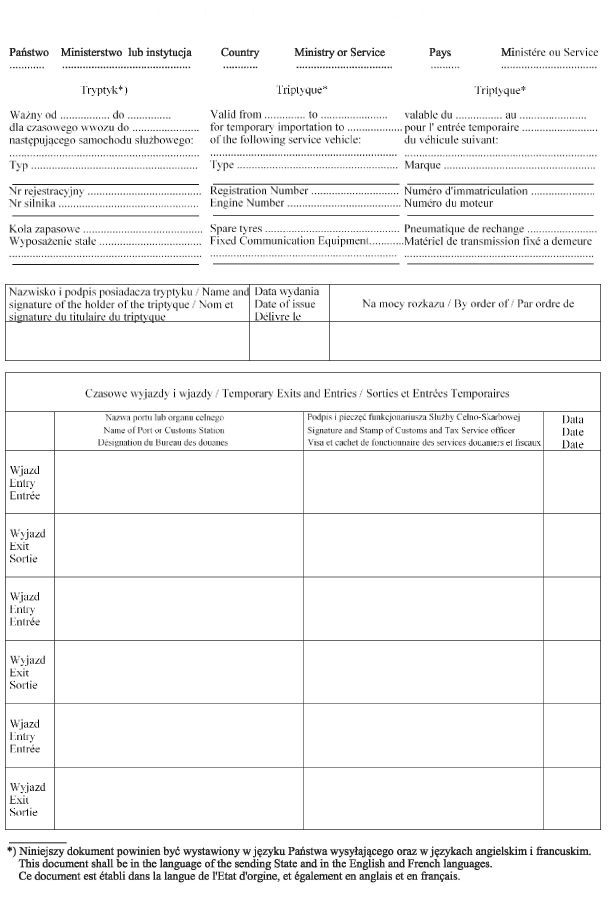

§ 10. 1. Pojazdy służbowe będące w dyspozycji sił zbrojnych Państw-Stron Traktatu Północnoatlantyckiego i innych państw uczestniczących w Partnerstwie dla Pokoju oraz ich personelu cywilnego wprowadzane na czas określony na obszar celny Unii Europejskiej, zwanej dalej "Unią", lub powrotnie wywożone poza ten obszar można zgłosić na formularzu, którego wzór stanowi załącznik nr 5 do rozporządzenia.

2. Przed dokonaniem zgłoszenia celnego informacje zawarte w formularzu, o którym mowa w ust. 1, wymagają poświadczenia osoby upoważnionej przez państwo wysyłające.

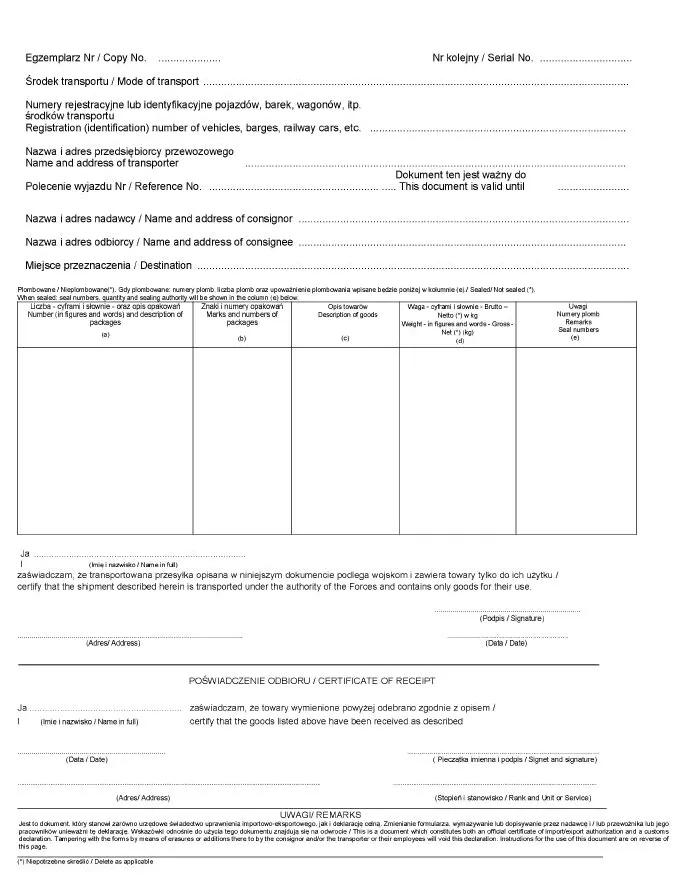

§ 11.6) 1. Wyposażenie oraz uzasadnione ilości żywności, zaopatrzenia i innych towarów wprowadzane na obszar celny Unii lub wyprowadzane poza ten obszar na wyłączny użytek:

1) obcych sił zbrojnych Państw-Stron Traktatu Północnoatlantyckiego i innych państw uczestniczących w Partnerstwie dla Pokoju,

2) sił zbrojnych Rzeczypospolitej Polskiej

- w związku z działaniami podejmowanymi w ramach Traktatu Północnoatlantyckiego lub Partnerstwa dla Pokoju, można zgłosić na formularzu 302, którego wzór stanowi załącznik nr 6 do rozporządzenia.

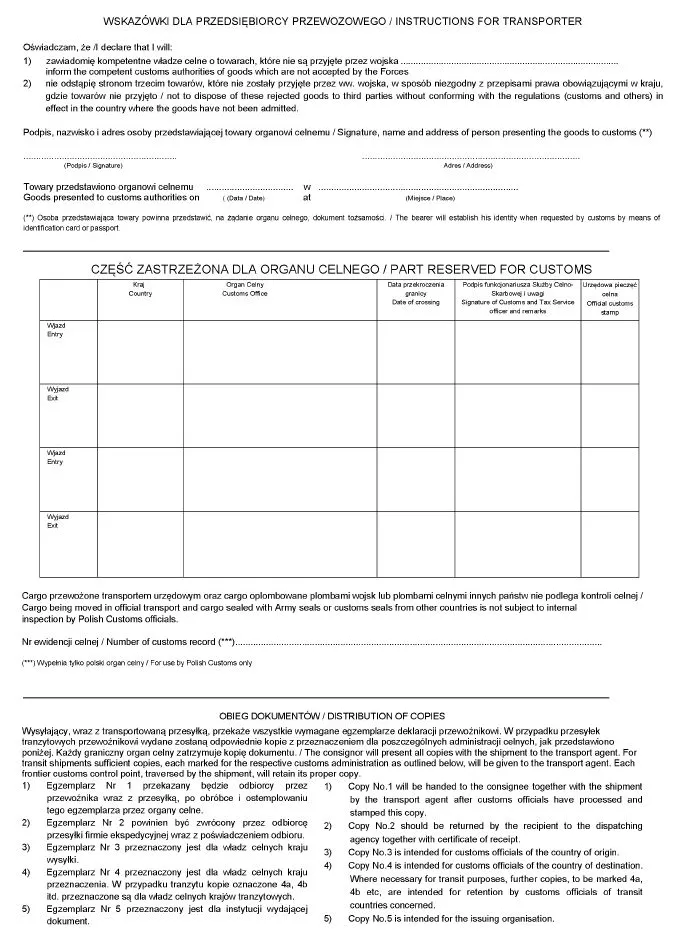

2. W przypadku wprowadzania na obszar celny Unii towarów:

1) o których mowa w ust. 1 albo

2) które mają być przemieszczane lub wykorzystywane w kontekście działań wojskowych z zastosowaniem formularza UE 302, o którym mowa w art. 1 pkt 51 rozporządzenia delegowanego

- odpowiednio do formularza 302 i formularza UE 302 dołącza się zgodę właściwego organu na pobyt wojsk obcych na terytorium Rzeczypospolitej Polskiej wydaną na podstawie art. 3 albo art. 3a ustawy z dnia 23 września 1999 r. o zasadach pobytu wojsk obcych na terytorium Rzeczypospolitej Polskiej oraz zasadach ich przemieszczania się przez to terytorium (Dz. U. z 2018 r. poz. 2110).

3. W przypadku stosowania formularzy, o których mowa w ust. 2, przepis § 10 ust. 2 stosuje się odpowiednio.

Rozdział 6

Zgłoszenie celne w postaci papierowej lub elektronicznej w przypadkach szczególnych w przywozie

§ 12. 1. Towary klasyfikowane według różnych kodów taryfy celnej mogą być zgłaszane jako jedna pozycja towarowa do procedury dopuszczenia do obrotu zgodnie z klasyfikacją towaru podlegającego najwyższym należnościom celnym przywozowym i podatkowym, jeżeli:

1) odpowiadają warunkom określonym w art. 177 unijnego kodeksu celnego lub

2) są zwolnione z należności celnych przywozowych na podstawie art. 12 ust. 2, art. 103, art. 104 lub art. 112 rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych oraz art. 38 Prawa celnego.

2. Przepisu ust. 1 pkt 2 nie stosuje się do pojazdów samochodowych, skuterów śnieżnych, skuterów wodnych, samolotów, helikopterów, szybowców, łodzi z silnikiem lub bez silnika o masie ponad 100 kg, motocykli, quadów, przyczep samochodowych, lotni lub motolotni oraz towarów objętych zakazami lub ograniczeniami polegającymi na konieczności przedłożenia dokumentu warunkującego objęcie towaru wnioskowaną procedurą celną.

§ 13. Towary, o których mowa w art. 3, art. 12 ust. 1, art. 17 i art. 21 rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych, klasyfikowane według kodu CN 9905 00 00 albo CN 9919 00 00, będące skuterami śnieżnymi, skuterami wodnymi, samolotami, helikopterami, szybowcami, łodziami z silnikiem lub bez silnika o masie ponad 100 kg, motocyklami, quadami, przyczepami samochodowymi, lotniami lub motolotniami zgłasza się do procedury dopuszczenia do obrotu w oddzielnych pozycjach zgłoszenia celnego.

§ 14.7) 1. Zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu przesyłek zawierających towary zwolnione z należności celnych przywozowych na podstawie art. 86-94 i art. 102-104 rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych i zwolnione z podatku w trybie przepisów odrębnych, których łączna wartość w jednej przesyłce nie przekracza równowartości 150 euro, może być dokonane zbiorczo na jednym zgłoszeniu celnym.

2. Zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu, o którym mowa w art. 143a rozporządzenia delegowanego, dotyczące przesyłek zawierających towary zwolnione z należności celnych przywozowych na podstawie art. 25 ust. 1 rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych, z wyłączeniem towarów, o których mowa w art. 27 lit. a i b rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych, i zwolnione z podatku w trybie przepisów odrębnych może być dokonane zbiorczo na jednym zgłoszeniu celnym.

3. Zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu, o którym mowa w art. 143a rozporządzenia delegowanego, dotyczące przesyłek zawierających towary zwolnione z należności celnych przywozowych na podstawie art. 23 ust. 1 rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych może być dokonane zbiorczo na jednym zgłoszeniu celnym, w terminie do 5. dnia miesiąca następnego za miesiąc poprzedni, o ile są spełnione łącznie następujące wymogi:

1) osoba składająca zgłoszenie celne działa jako przedstawiciel pośredni, o którym mowa w art. 18 unijnego kodeksu celnego;

2) podatek z tytułu importu towarów jest wykazywany w zgłoszeniu celnym zgodnie z art. 138i ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2021 r. poz. 685, z późn. zm.8));

3) osoba składająca zgłoszenie celne prowadzi ewidencję, o której mowa w ust. 4, i udostępnia ją zgodnie z ust. 5.

4. Zgłoszenie celne, o którym mowa w ust. 3, jest składane na podstawie danych zawartych w ewidencji prowadzonej w postaci elektronicznej obejmujących:

1) dane identyfikacyjne nadawcy przesyłki;

2) dane identyfikacyjne odbiorcy przesyłki;

3) sześciocyfrowy kod Zharmonizowanego Systemu Oznaczenia i Kodowania (kod HS) oraz opis towaru;

4) ilość towaru;

5) wartość towaru w walucie sprzedaży oraz kod tej waluty;

6) wartość towaru w walucie polskiej;

7) koszty ubezpieczenia i transportu, o ile są znane;

8) wysokość kwoty należnego podatku od towarów i usług;

9) numer zamówienia lub numer transakcji;

10) numer przesyłki;

11) dokument związany z przywozem towaru poprzedzający wpis do ewidencji, o ile występuje;

12) datę dokonania wpisu do ewidencji;

13) datę:

a) poboru podatku od towarów i usług i doręczenia przesyłki odbiorcy albo

b) dokonania zwrotu niedoręczonej przesyłki poza obszar celny Unii Europejskiej, ze wskazaniem szczegółowych informacji potwierdzających zwrot takiej przesyłki, albo

c) zniszczenia niedoręczonej przesyłki, ze wskazaniem szczegółowych informacji dotyczących decyzji organu celnego w sprawie zniszczenia takiej przesyłki;

14) adnotacje.

5.9) Ewidencja jest zatwierdzana przez organ celny, do którego jest składane zgłoszenie celne, o którym mowa w ust. 3, na wniosek osoby składającej to zgłoszenie, przed złożeniem po raz pierwszy takiego zgłoszenia oraz udostępniana na każde jego żądanie.

§ 15. 1. W przypadku towarów zgłaszanych do procedury dopuszczenia do obrotu w stanie rozmontowanym lub niezmontowanym, objętych jedną fakturą i dowodem pochodzenia, ale załadowanych na kilka środków transportu, sporządza się oddzielne zgłoszenia celne dla towarów przewożonych na poszczególnych środkach transportu, podając kod towarów zgodnie z klasyfikacją wyrobu w stanie zmontowanym.

2. W przypadku, o którym mowa w ust. 1, należy:

1) do zgłoszenia celnego pierwszej partii towaru dołączyć fakturę, która dotyczy zadeklarowanej wartości transakcyjnej oraz oryginał dowodu pochodzenia, a do każdego następnego zgłoszenia celnego - kserokopię tej faktury i dowodu pochodzenia;

2) do każdego zgłoszenia celnego dołączyć specyfikację towarów objętych tym zgłoszeniem.

3. W przypadku, o którym mowa w ust. 1, w poszczególnym zgłoszeniu celnym podaje się wartość towarów objętych tym zgłoszeniem. Suma wartości towarów ze wszystkich zgłoszeń celnych powinna być równa wartości towarów określonej w fakturze.

§ 16. 1. Jeżeli przedmiotem przywozu na obszar celny Unii jest więcej niż jeden pojazd samochodowy lub jedno nadwozie lub podwozie do pojazdu samochodowego, każdy z tych towarów zgłasza się w oddzielnych pozycjach zgłoszenia celnego.

2. Jeżeli przedmiotem przywozu na obszar celny Unii jest jeden lub więcej niż jeden pojazd samochodowy lub jedno lub więcej niż jedno nadwozie lub podwozie do pojazdu samochodowego, klasyfikowane według kodu CN 9905 00 00 albo CN 9919 00 00, każdy z tych towarów zgłasza się w oddzielnych pozycjach zgłoszenia celnego.

3. Przepisu ust. 1 nie stosuje się do części samochodowych przeznaczonych do montażu przemysłowego.

§ 17. Zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu czasopism i książek może być składane w miesięcznych okresach rozliczeniowych, w terminie do 5. dnia miesiąca następnego za miesiąc poprzedni, na podstawie wykazów rejestracyjnych prowadzonych w uzgodnieniu z organem celnym, do którego zgłoszenie to jest składane. Zgłoszenie celne zawiera elementy kalkulacyjne z dnia przyjęcia zgłoszenia celnego.

§ 18. Zgłoszenia celne o objęcie procedurą dopuszczenia do obrotu towarów nieunijnych nabytych w wolnym obszarze celnym lub składzie celnym przez podróżnych udających się do pozostałej części obszaru celnego Unii są dokonywane przez osobę uprawnioną do korzystania z procedury składowania, w terminie do 5. dnia miesiąca następującego po miesiącu, w którym dokonano sprzedaży towarów. Zgłoszenie celne zawiera elementy kalkulacyjne z dnia przyjęcia zgłoszenia celnego.

Rozdział 7

Zgłoszenie celne w postaci papierowej lub elektronicznej w przypadkach szczególnych w wywozie

§ 19. 1. Towary klasyfikowane według różnych kodów taryfy celnej mogą być zgłaszane jako jedna pozycja towarowa do procedury wywozu, odpowiednio - zgodnie z klasyfikacją towaru o najwyższej wartości w przesyłce, jeśli zawiera ona towary, w stosunku do których nie istnieje obowiązek uiszczenia należności celnych wywozowych lub podatkowych, albo zgodnie z klasyfikacją towaru podlegającego najwyższym należnościom celnym wywozowym i podatkowym, jeżeli:

1) odpowiadają warunkom określonym w art. 177 unijnego kodeksu celnego lub

2) ich łączna wartość w jednej przesyłce nie przekracza równowartości 1000 euro, lub

3) zgłoszeniem celnym objęte są towary, o których mowa w art. 12 ust. 2, art. 103, art. 104 lub art. 112 rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych oraz w art. 38 Prawa celnego.

2. Przepisu ust. 1 pkt 3 nie stosuje się do pojazdów samochodowych, skuterów śnieżnych, skuterów wodnych, samolotów, helikopterów, szybowców, łodzi z silnikiem lub bez silnika o masie ponad 100 kg, motocykli, quadów, przyczep samochodowych, lotni lub motolotni oraz towarów objętych zakazami lub ograniczeniami polegającymi na konieczności przedłożenia dokumentu warunkującego objęcie towaru wnioskowaną procedurą celną.

§ 20. 1. W przypadku towarów zgłaszanych do procedury wywozu w stanie rozmontowanym lub niezmontowanym objętych jedną fakturą, ale załadowanych na kilka środków transportu, sporządza się odrębne zgłoszenia celne wywozowe dla towarów przewożonych na poszczególnych środkach transportu, podając kod towarów zgodnie z klasyfikacją wyrobu w stanie zmontowanym.

2. W przypadku, o którym mowa w ust. 1:

1) do zgłoszenia celnego pierwszej partii towaru dołącza się fakturę, która dotyczy zadeklarowanej wartości transakcyjnej, a do każdego następnego zgłoszenia celnego - kserokopię tej faktury;

2) do każdego zgłoszenia celnego wywozowego dołącza się specyfikację towarów objętych tym zgłoszeniem.

3. W przypadku, o którym mowa w ust. 1, w poszczególnym zgłoszeniu celnym wywozowym podaje się wartość towarów objętych tym zgłoszeniem. Suma wartości towarów ze wszystkich zgłoszeń celnych wywozowych powinna być równa wartości towarów określonej w fakturze.

§ 21. Przepis § 18 stosuje się odpowiednio do:

1) procedury wywozu towarów unijnych nabytych w wolnym obszarze celnym lub składzie celnym przez podróżnych opuszczających obszar celny Unii,

2) powrotnego wywozu towarów nieunijnych nabytych w wolnym obszarze celnym lub składzie celnym przez podróżnych opuszczających obszar celny Unii

- z tym że zgłoszenia celnego, zgłoszenia do powrotnego wywozu albo powiadomienia o powrotnym wywozie dokonuje się w terminie do 10. dnia miesiąca następującego po miesiącu, w którym nastąpił wywóz albo powrotny wywóz towarów, za miesiąc poprzedni.

§ 22. 1. Zgłoszenie do powrotnego wywozu albo powiadomienie o powrotnym wywozie towarów, o których mowa w art. 245 ust. 1 lit. o rozporządzenia delegowanego, dostarczanych na statek powietrzny lub wodny, niezależnie od miejsca przeznaczenia tego statku, może obejmować towary powrotnie wywiezione w danym miesiącu kalendarzowym. Zgłoszenia do powrotnego wywozu albo powiadomienia o powrotnym wywozie towarów dokonuje się w terminie do 10. dnia miesiąca następującego po miesiącu, w którym nastąpił powrotny wywóz towarów. Zgłoszenie do powrotnego wywozu albo powiadomienie o powrotnym wywozie zawiera elementy kalkulacyjne z dnia przyjęcia takiego zgłoszenia albo powiadomienia.

2. Przepis ust. 1 stosuje się odpowiednio do powrotnego wywozu towarów, o których mowa w art. 245 ust. 1 lit. m ppkt iii rozporządzenia delegowanego, przeznaczonych na zaopatrzenie instalacji morskich zlokalizowanych poza obszarem celnym Unii.

§ 23.10) 1. Zgłoszenie celne o objęcie procedurą wywozu przesyłek, o których mowa w art. 137 ust. 1 lit. b rozporządzenia delegowanego, zawierających towary niepodlegające należnościom celnym wywozowym, których łączna wartość w jednej przesyłce nie przekracza równowartości 1000 euro, może być dokonane zbiorczo na jednym zgłoszeniu celnym. Zgłoszenie celne zawiera elementy kalkulacyjne z dnia przyjęcia takiego zgłoszenia.

2. Przepis ust. 1 stosuje się odpowiednio do przesyłek ekspresowych, o których mowa w art. 140 ust. 1 lit. d rozporządzenia delegowanego.

§ 24. W przypadku stosowania procedury, o której mowa w art. 34 rozporządzenia Komisji (WE) nr 612/2009 z dnia 7 lipca 2009 r. ustanawiającego wspólne szczegółowe zasady stosowania systemu refundacji wywozowych do produktów rolnych (Dz. Urz. UE L 186 z 17.07.2009, str. 1, z późn. zm.11)), zgłoszenia celnego o objęcie procedurą wywozu towarów rolnych dokonuje się, w miesięcznych okresach rozliczeniowych, w terminie do 10. dnia miesiąca następnego za miesiąc poprzedni. Do zgłoszenia celnego dołącza się dokumenty, o których mowa w § 28, oraz świadectwa dostaw.

§ 25. Przepisy § 13, § 16 i § 17 stosuje się odpowiednio do wywozu towarów z obszaru celnego Unii.

Rozdział 8

Dokumenty dołączane do zgłoszenia celnego

§ 26. 1. Do zgłoszenia celnego o objęcie towarów procedurą dopuszczenia do obrotu oraz procedurą końcowego przeznaczenia, poza dokumentem, o którym mowa w art. 145 rozporządzenia wykonawczego, dołącza się:

1) specyfikację towarów lub listę towarową, jeżeli faktura nie spełnia roli specyfikacji;

2) dokumenty wymagane w celu zastosowania preferencyjnych ustaleń taryfowych;

3) pozwolenie, zezwolenie lub inne dokumenty, jeżeli są wymagane w związku z przywozem towarów;

4) dokumenty, na podstawie których można określić podstawę opodatkowania towarów, jeżeli faktura lub inny dokument służący do ustalenia wartości celnej towarów nie zawiera niezbędnych danych do ustalenia tej podstawy;

5) dokumenty, na podstawie których można dokonać klasyfikacji taryfowej towaru, takie jak certyfikat wystawiony przez producenta lub uprawnioną do tego placówkę badawczą, zawierający skład chemiczny i surowcowy towaru (do 100%), informacje o procesie produkcyjnym, opinia rzeczoznawcy, specyfikacja określająca budowę i funkcjonalność urządzenia lub inne dokumenty pozwalające na identyfikację towaru;

6) inne dokumenty, jeżeli są wymagane na podstawie przepisów odrębnych.

2. W przypadku złożenia zgłoszenia celnego, o którym mowa w ust. 1, na żądanie organu celnego przedkłada się:

1) dokumenty przewozowe;

2) dokumenty odnoszące się do poprzedniej procedury;

3) wykaz opakowań lub równoważny dokument określający zawartość każdego opakowania, jeżeli pojedynczy towar jest przedstawiany w dwóch lub większej liczbie opakowań.

3. W przypadku dokonywania zgłoszeń celnych towarów, o których mowa w art. 3, art. 12 ust. 1, art. 17 i art. 21 rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych, klasyfikowanych według kodu CN 9905 00 00 albo CN 9919 00 00, oraz towarów, o których mowa w art. 12 ust. 2 rozporządzenia ustanawiającego wspólnotowy system zwolnień celnych, do zgłoszenia celnego dołącza się spis przywożonych rzeczy w zestawieniu ilościowym i wartościowym, sporządzony w dwóch egzemplarzach.

§ 27. 1. Do zgłoszenia celnego o objęcie procedurą dopuszczenia do obrotu towarów objętych obowiązkiem oznaczania znakami akcyzy dołącza się również oryginał:

1) zaświadczenia organu celnego o wydaniu podatkowych znaków akcyzy, z podaniem rodzaju, serii, numeru ewidencyjnego, daty wytworzenia, daty wydania podatkowych znaków akcyzy, ilości i wartości podatkowych znaków akcyzy, na przywożone towary objęte obowiązkiem oznaczania znakami akcyzy;

2) zaświadczenia o wpłaceniu kwoty stanowiącej wartość podatkowych znaków akcyzy oraz kwoty stanowiącej 80% kosztów wytworzenia podatkowych znaków akcyzy.

2. Dokumentów, o których mowa w ust. 1, nie dołącza się, jeżeli organ celny, do którego jest składane zgłoszenie celne, dysponuje tymi dokumentami i dane w nich zawarte są aktualne.

§ 28. 1. Do zgłoszenia celnego o objęcie towarów procedurą wywozu lub uszlachetniania biernego oraz do zgłoszenia do powrotnego wywozu dołącza się:

1) fakturę albo w przypadku braku faktury - fakturę prowizoryczną lub fakturę pro forma, która dotyczy zadeklarowanej wartości, z zastrzeżeniem ust. 2;

2) pozwolenie, zezwolenie lub inne dokumenty, jeżeli są wymagane w związku z wywozem, uszlachetnianiem biernym lub powrotnym wywozem towarów;

3) dokumenty, o których mowa w § 26 ust. 1 pkt 1 i 6.

2. W przypadku braku dokumentów, o których mowa w ust. 1 pkt 1, za dokument służący do ustalenia wartości uznaje się:

1) umowę sprzedaży;

2) akt darowizny;

3) orzeczenie sądu lub innego właściwego organu o nabyciu praw spadkowych.

3. Do zgłoszenia celnego, o którym mowa w ust. 1, stosuje się odpowiednio § 26 ust. 2 i ust. 3.

§ 29. 1. Do zgłoszenia celnego o objęcie procedurą wywozu podatkowych znaków akcyzy dołącza się również oryginał:

1) zaświadczenia organu celnego o wydaniu podatkowych znaków akcyzy, z podaniem rodzaju, serii, numeru ewidencyjnego, daty wytworzenia, daty wydania podatkowych znaków akcyzy, ilości i wartości podatkowych znaków akcyzy, na przywożone towary objęte obowiązkiem oznaczania znakami akcyzy;

2) zaświadczenia o wpłaceniu kwoty stanowiącej wartość podatkowych znaków akcyzy oraz kwoty stanowiącej 80% kosztów wytworzenia podatkowych znaków akcyzy.

2. Dokumentów, o których mowa w ust. 1, nie dołącza się, jeżeli organ celny, do którego składane jest zgłoszenie celne, dysponuje tymi dokumentami i dane w nich zawarte są aktualne.

§ 30. 1. Do zgłoszenia celnego o objęcie towarów procedurą tranzytu unijnego dołącza się:

1) pozwolenie, zezwolenie lub inne dokumenty, jeżeli są wymagane w związku z tranzytem towarów;

2) dokumenty, o których mowa w § 26 ust. 1 pkt 6.

2. Do zgłoszenia celnego o objęcie towarów procedurą TIR dołącza się w szczególności:

1) świadectwo uznania pojazdu drogowego do przewozu towarów pod zamknięciami celnymi - do wglądu;

2) pozwolenie, zezwolenie lub inne dokumenty, jeżeli są wymagane w związku z tranzytem towarów;

3) dokumenty, o których mowa w § 26 ust. 1 pkt 6.

3. Do zgłoszeń celnych, o których mowa w ust. 1 i 2, stosuje się odpowiednio § 26 ust. 2 pkt 1 i 2.

§ 31. 1. Do zgłoszenia celnego o objęcie towarów procedurą uszlachetniania czynnego i odprawy czasowej, poza dokumentem, o którym mowa w art. 145 rozporządzenia wykonawczego, dołącza się:

1) pozwolenie, zezwolenie lub inne dokumenty, jeżeli są wymagane w związku z przywozem towarów;

2) dokumenty, o których mowa w § 26 ust. 1 pkt 1 i 6.

2. Do zgłoszenia celnego, o którym mowa w ust. 1, stosuje się odpowiednio § 26 ust. 2.

§ 32. Dokumenty dołączane do zgłoszenia celnego stanowiące dowody potwierdzające pochodzenie towarów przedkłada się organowi celnemu zgodnie z wymogami określonymi w załączniku nr 7 do rozporządzenia, z zastrzeżeniem postanowień umów międzynarodowych.

§ 33. Faktura dołączana do zgłoszenia celnego zawiera w szczególności:

1) nazwę i adres kontrahenta;

2) nazwę i adres nabywcy;

3) numer;

4) miejsce i datę wystawienia;

5) rodzaj i ilość towarów oraz ich wartość wyrażoną w walucie wymienialnej, walucie polskiej albo walucie obcej niebędącej walutą wymienialną;

6)12) warunki dostawy - przykładowo według Reguł Międzynarodowej Izby Handlowej do stosowania w krajowych i międzynarodowych warunkach handlowych INCOTERMS 2020;

7) inne dane, jeżeli są wymagane na podstawie przepisów odrębnych.

Rozdział 9

Zgłoszenie celne o objęcie procedurą celną towarów wprowadzanych na obszar celny Unii i wyprowadzanych poza ten obszar stałymi instalacjami przesyłowymi

§ 34. 1. Zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu lub wywozu towarów przesyłanych stałymi instalacjami przesyłowymi składa się na formularzu dokumentu SAD lub z wykorzystaniem systemu teleinformatycznego w miesięcznych okresach rozliczeniowych, w terminie do 10. dnia miesiąca następnego za miesiąc poprzedni.

2. W przypadku wymiany energii elektrycznej wynikającej z naturalnych przepływów w połączonych systemach elektroenergetycznych krajów sąsiadujących zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu lub wywozu energii elektrycznej składa się na podstawie salda wymiany w okresach rozliczeniowych nie dłuższych niż miesiąc, w terminie 3 dni od dnia uzgodnienia sald.

3. Przy wprowadzaniu lub wyprowadzaniu energii elektrycznej na zaopatrzenie miejscowości w strefie przygranicznej dokonywanych na podstawie protokołów wskazań urządzeń pomiarowych sporządzanych przez przedsiębiorstwa energetyczne przepis ust. 2 stosuje się odpowiednio.

4. W przypadku wymiany gazu wynikającej z różnicy pomiędzy alokacjami wykonanymi przez operatora systemu przesyłowego a wskazaniami urządzeń pomiarowych w połączonych systemach gazowych krajów sąsiadujących, zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu lub wywozu gazu składa się na podstawie salda konta operatorskiego prowadzonego przez operatorów sąsiadujących systemów gazowych, w okresach rozliczeniowych nie dłuższych niż miesiąc, w terminie 3 dni od dnia uzgodnienia salda konta operatorskiego.

§ 35. 1. W zgłoszeniu celnym podaje się ilość gazu w jednostkach miary określoną:

1) przy wprowadzaniu na obszar celny Unii i dopuszczaniu do obrotu na terytorium Rzeczypospolitej Polskiej - zgodnie z alokacją wykonaną przez operatora systemu przesyłowego albo fakturą, albo na podstawie podziału strumienia gazu, wykonanego przez przedsiębiorstwo energetyczne świadczące usługi przesyłania z tytułu umów o świadczenie usług przesyłania paliw gazowych, o których mowa w art. 22 ust. 1 ustawy z dnia 26 lipca 2013 r. o zmianie ustawy - Prawo energetyczne oraz niektórych innych ustaw (Dz. U. poz. 984);

2) przy wywozie poza obszar celny Unii - zgodnie z alokacją wykonaną przez operatora systemu przesyłowego albo fakturą.

2. W zgłoszeniu celnym podaje się ilość energii elektrycznej wynikającą:

1) przy wprowadzaniu na obszar celny Unii i dopuszczaniu do obrotu na terytorium Rzeczypospolitej Polskiej - z faktury dostawcy z wykazem poboru mocy przez poszczególnych polskich odbiorców;

2) przy wywozie poza obszar celny Unii - z faktury wystawionej na podstawie uzgodnionych grafików wymiany mocy oraz wskazań urządzeń pomiarowych, zainstalowanych na liniach wymiany zagranicznej, będących własnością operatora sieci przesyłowej lub operatora sieci rozdzielczej oraz przedsiębiorstw sieciowych sąsiadujących państw trzecich.

3. W zgłoszeniu celnym podaje się masę ropy naftowej przywożonej spoza obszaru celnego Unii wynikającą:

1) w przypadku wprowadzania na obszar celny Unii ropy naftowej z krajów Wspólnoty Niepodległych Państw - z protokołów zdawczo-odbiorczych sporządzonych przez Przedsiębiorstwo Eksploatacji Rurociągów Naftowych "Przyjaźń" w Płocku, Odcinek Wschodni w Adamowie-Zastawie;

2) w przypadku wprowadzania na obszar celny Unii ropy naftowej przez Port Północny w Gdańsku - z konosamentu.

§ 36. Do zgłoszenia celnego o objęcie procedurą dopuszczenia do obrotu towarów wprowadzanych na obszar celny Unii stałymi instalacjami przesyłowymi dołącza się:

1) w przypadku zgłoszenia celnego o objęcie procedurą dopuszczenia do obrotu ropy naftowej - protokoły zdawczo-odbiorcze odczytów wskazań urządzeń pomiarowych, a w przypadku zgłoszenia celnego o objęcie procedurą dopuszczenia do obrotu energii elektrycznej lub gazu - dokumenty potwierdzające alokację wykonaną przez operatora systemu przesyłowego albo podział strumienia gazu, albo fakturę dostawcy potwierdzoną przez odbiorcę, przy czym w zakresie zgłoszeń celnych, o których mowa w § 34 ust. 2 i 4, do zgłoszenia celnego dołącza się jedynie dokumenty potwierdzające odpowiednio saldo wymiany albo saldo konta operatorskiego;

2) inne dokumenty określone w § 26.

§ 37. Do zgłoszenia celnego o objęcie procedurą wywozu energii elektrycznej i gazu stosuje się odpowiednio przepisy § 28 i § 36 pkt 1.

Rozdział 9a13)

Zgłoszenia celne w postaci elektronicznej dotyczące przesyłek

§ 37a. W zgłoszeniu celnym, o którym mowa w art. 144 ust. 1 rozporządzenia delegowanego, podaje się następujące dane, o których mowa w kolumnie H6 w sekcji 1 rozdziału 3 tytułu I w załączniku B do rozporządzenia delegowanego: 1/1, 1/2, 1/6, 1/8, 1/10, 1/11, 2/1, 2/2, 2/3, 2/5, 3/1, 3/2, 3/15, 3/16, 3/17, 3/18, 3/19, 3/20, 3/21, 3/39, 3/46, 4/18, 4/19, 6/5, 6/8, 6/10 i 6/14.

§ 37b. W zgłoszeniu celnym, o którym mowa w art. 143a ust. 1 rozporządzenia delegowanego, podaje się następujące dane, o których mowa w kolumnie H7 w sekcji 1 rozdziału 3 tytułu I w załączniku B do rozporządzenia delegowanego: 1/6, 1/11, 2/1, 2/2, 2/3, 2/6, 3/1, 3/15, 3/16, 3/17, 3/18, 3/19, 3/20, 3/21, 3/40, 4/3, 4/4, 4/5, 4/6, 4/8, 4/18, 4/19, 6/2, 5/23, 6/5, 6/8, 6/10 i 6/14.

Rozdział 10

Przepisy przejściowe i końcowe

§ 38. Formularze dokumentów SAD zgodne z wymaganiami określonymi w rozporządzeniu Ministra Finansów z dnia 22 kwietnia 2004 r. w sprawie szczegółowych wymogów, jakie powinno spełniać zgłoszenie celne (Dz. U. z 2014 r. poz. 1504) mogą być stosowane do dnia 31 grudnia 2020 r.

§ 39. Jeżeli przed dniem wejścia w życie niniejszego rozporządzenia towary zostały objęte procedurą przetwarzania pod kontrolą celną, a procedura ta nie została zamknięta do tego dnia, to w przypadku:

1) powrotnego wywozu towarów objętych tą procedurą w celu jej zakończenia - stosuje się odpowiednio przepis § 5 pkt 3;

2) obejmowania towarów procedurą dopuszczenia do obrotu po tej procedurze - stosuje się odpowiednio przepis § 5 pkt 9;

3) obejmowania towarów procedurą uszlachetniania czynnego po tej procedurze - stosuje się odpowiednio przepis § 5 pkt 11.

§ 40. Traci moc rozporządzenie Ministra Finansów z dnia 22 kwietnia 2004 r. w sprawie szczegółowych wymogów, jakie powinno spełniać zgłoszenie celne (Dz. U. z 2014 r. poz. 1504).

§ 41. Rozporządzenie wchodzi w życie z dniem następującym po dniu ogłoszenia14).

Załączniki do rozporządzenia Ministra Finansów

z dnia 8 września 2016 r.

Załącznik nr 1

DODATKOWE WYMOGI DOTYCZĄCE FORMULARZY DOKUMENTU SAD

1. W lewym dolnym rogu formularze (zestaw pełny - 8 kart) muszą posiadać następujące oznaczenia w kolorze czarnym:

1) formularz SAD, stanowiący dodatek B1 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0101 Jednolity Dokument Administracyjny (wysyłka/eksport + procedura tranzytu wspólnotowego + przywóz/import) (rok produkcji)";

2) formularz uzupełniający SAD-BIS, stanowiący dodatek B3 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0102 Formularz uzupełniający do dokumentu 0101 (rok produkcji)";

3) formularz SAD, stanowiący dodatek B2 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0121 Jednolity Dokument Administracyjny (wysyłka/eksport + procedura tranzytu wspólnotowego + przywóz/import) (rok produkcji)";

4) formularz uzupełniający SAD-BIS, stanowiący dodatek B4 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0122 Formularz uzupełniający do dokumentu 0121 (rok produkcji)".

2. W lewym dolnym rogu formularze (zestaw częściowy - zestaw kart dokumentu SAD stosowany w celu objęcia towarów określoną procedurą celną) muszą posiadać następujące oznaczenia w kolorze czarnym:

1) formularz SAD, przeznaczony dla eksportu, składający się z kart 1, 2 i 3, zgodnie z wzorem kart podanym w dodatku B1 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0103 Jednolity Dokument Administracyjny (wysyłka/eksport) (rok produkcji)";

2) formularz uzupełniający SAD-BIS, składający się z kart 1, 2 i 3, zgodnie z wzorem kart podanym w dodatku B3 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0104 Formularz uzupełniający do dokumentu 0103 (rok produkcji)";

3) formularz SAD, przeznaczony dla tranzytu wspólnotowego, składający się z kart 1, 4 i 5, zgodnie z wzorem kart podanym w dodatku B1 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0105 Jednolity Dokument Administracyjny (procedura tranzytu wspólnotowego) (rok produkcji)";

4) formularz uzupełniający SAD-BIS, składający się z kart 1, 4 i 5, zgodnie z wzorem kart podanym w dodatku B3 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0106 Formularz uzupełniający do dokumentu 0105 (rok produkcji)";

5) formularz SAD, przeznaczony dla wywozu i tranzytu unijnego, składający się z kart 1, 2, 3, 4 i 5, zgodnie z wzorem kart podanym w dodatku B1 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0107 Jednolity Dokument Administracyjny (wysyłka/eksport + procedura tranzytu wspólnotowego) (rok produkcji)";

6) formularz uzupełniający SAD-BIS, składający się z kart 1, 2, 3, 4 i 5, zgodnie z wzorem kart podanym w dodatku B3 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0108 Formularz uzupełniający do dokumentu 0107 (rok produkcji)";

7) formularz SAD przeznaczony dla przywozu, składający się z kart 6, 7 i 8, zgodnie z wzorem kart podanym w dodatku B1 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0111 Jednolity Dokument Administracyjny (przywóz/import) (rok produkcji)";

8) formularz uzupełniający SAD-BIS, składający się z kart 6, 7 i 8, zgodnie z wzorem kart podanym w dodatku B3 załącznika nr 9 do przejściowego rozporządzenia delegowanego: "0112 Formularz uzupełniający do dokumentu 0111 (rok produkcji)".

3. Zasady kopiowania kart:

1) numery pól formularza SAD i formularza uzupełniającego SAD-BIS 8-kartowego, w których wpisane dane mają być skopiowane na innych kartach, określone zostały w dodatku B5 załącznika nr 9 do przejściowego rozporządzenia delegowanego;

2) numery pól formularza SAD i formularza uzupełniającego SAD-BIS 4-kartowego, w których wpisywane dane mają być skopiowane na pozostałych kartach, określone zostały w dodatku B6 załącznika nr 9 do przejściowego rozporządzenia delegowanego.

4. Formularze zawierają oznaczone w kolorze czarnym następujące informacje lub teksty:

1) oznakowanie zestawów pełnych i częściowych nazwą i adresem producenta;

2) w polu D, J lub D/J zapis: "Z up. nacz. U.C.S.:";

3) adres na karcie 5 i 4/5 SAD:

"Centralne Biuro Tranzytu

ul. Karolewska 41

90-560 Łódź";

4) na odwrocie kart 1, 3, 6 i 8 lub 1/6 i 3/8 pouczenie i zapis o treści:

"W wypadku niewpłacenia w obowiązującym terminie kwoty należności wynikającej z długu celnego, opłat przewidzianych przepisami prawa celnego oraz podatków wykazanych w niniejszym zgłoszeniu celnym lub wpłacenia ich w niepełnej wysokości, niniejsze zgłoszenie celne stanowi podstawę do wystawienia tytułu wykonawczego, zgodnie z art. 3a § 1 pkt 2 i § 2 pkt 1 ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2020 r. poz. 1427, z późn. zm.15)).

Własnoręczny podpis zgłaszającego lub jego przedstawiciela potwierdzający fakt zapoznania się z treścią powyższego pouczenia:".

1) Obecnie działem administracji rządowej - finanse publiczne kieruje Minister Finansów, Funduszy i Polityki Regionalnej, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 6 października 2020 r. w sprawie szczegółowego zakresu działania Ministra Finansów, Funduszy i Polityki Regionalnej (Dz. U. poz. 1719).

2) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 287 z 29.10.2013, str. 90, Dz. Urz. UE L 267 z 30.09.2016, str. 2, Dz. Urz. UE L 354 z 23.12.2016, str. 32, Dz. Urz. UE L 42 z 18.02.2017, str. 43, Dz. Urz. UE L 83 z 25.03.2019, str. 38 oraz Dz. Urz. UE L 111 z 25.04.2019, str. 54.

3) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 87 z 02.04.2016, str. 35, Dz. Urz. UE L 101 z 13.04.2017, str. 200, Dz. Urz. UE L 149 z 13.06.2017, str. 19, Dz. Urz. UE L 101 z 20.04.2018, str. 22, Dz. Urz. UE L 157 z 20.06.2018, str. 27, Dz. Urz. UE L 317 z 14.12.2018, str. 57, Dz. Urz. UE L 234 z 11.09.2019, str. 1, Dz. Urz. UE L 269 z 23.10.2019, str. 13, Dz. Urz. UE L 206 z 30.06.2020, str. 8, Dz. Urz. UE L 387 z 19.11.2020, str. 1, Dz. Urz. UE L 416 z 11.12.2020, str. 48 oraz Dz. Urz. UE L 63 z 23.02.2021, str. 386.

4) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 69 z 15.03.2016, str. 1, Dz. Urz. UE L 87 z 02.04.2016, str. 35, Dz. Urz. UE L 111 z 27.04.2016, str. 1, Dz. Urz. UE L 87 z 02.04.2016, str. 35, Dz. Urz. UE L 101 z 13.04.2017, str. 164, Dz. Urz. UE L 101 z 13.04.2017, str. 205, Dz. Urz. UE L 192 z 30.07.2018, str. 62, Dz. Urz. UE L 192 z 30.07.2018, str. 1, Dz. Urz. UE L 204 z 13.08.2018, str. 11, Dz. Urz. UE L 96 z 05.04.2019, str. 55, Dz. Urz. UE L 138 z 24.05.2019, str. 76, Dz. Urz. UE L 181 z 05.07.2019, str. 2, Dz. Urz. UE L 203 z 26.06.2020, str. 1, Dz. Urz. UE L 434 z 23.12.2020, str. 8, Dz. Urz. UE L 48 z 11.02.2021, str. 8 oraz Dz. Urz. UE L 63 z 23.02.2021, str. 1.

5) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 101 z 16.04.2016, str. 33, Dz. Urz. UE L 121 z 11.05.2016, str. 1, Dz. Urz. UE L 101 z 13.04.2017, str. 205, Dz. Urz. UE L 281 z 31.10.2017, str. 34, Dz. Urz. UE L 96 z 05.04.2019, str. 55, Dz. Urz. UE L 129 z 17.05.2019, str. 90, Dz. Urz. UE L 203 z 26.06.2020, str. 1 oraz Dz. Urz. UE L 63 z 23.02.2021, str. 1.

6) W brzmieniu ustalonym przez § 1 pkt 1 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 29 czerwca 2021 r. zmieniającego rozporządzenie w sprawie zgłoszeń celnych (Dz. U. poz. 1187), które weszło w życie z dniem 1 lipca 2021 r.; wszedł w życie z dniem 15 lipca 2021 r.

7) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 6.

8) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2021 r. poz. 694, 802, 1163, 1243, 1598 i 1626.

9) Wszedł w życie z dniem 30 czerwca 2021 r.

10) W brzmieniu ustalonym przez § 1 pkt 3 rozporządzenia, o którym mowa w odnośniku 6; wszedł w życie z dniem 15 lipca 2021 r.

11) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 86 z 01.04.2010, str. 15, Dz. Urz. UE L 310 z 26.11.2010, str. 1, Dz. Urz. UE L 49 z 24.02.2011, str. 16, Dz. Urz. UE L 158 z 10.06.2013, str. 74 oraz Dz. Urz. UE L 255 z 28.08.2014, str. 18.

12) W brzmieniu ustalonym przez § 1 pkt 4 rozporządzenia, o którym mowa w odnośniku 6; wszedł w życie z dniem 15 lipca 2021 r.

13) Rozdział dodany przez § 1 pkt 5 rozporządzenia, o którym mowa w odnośniku 6.

14) Rozporządzenie zostało ogłoszone w dniu 19 września 2016 r.

15) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2020 r. poz. 1492 i 2320 oraz z 2021 r. poz. 11, 41, 802, 1005, 1177, 1236 i 1666.

Załącznik nr 2

WZÓR - DOKUMENT POTWIERDZAJĄCY DOKONANIE ZGŁOSZENIA CELNEGO

Załącznik nr 3

WZÓR - ZAŚWIADCZENIE

Załącznik nr 4

WZÓR - ZAŚWIADCZENIE

Załącznik nr 5

WZÓR - DEKLARACJA CELNA EKSPORTOWO-IMPORTOWA DLA WOJSKOWYCH POJAZDÓW SŁUŻBOWYCH

Załącznik nr 6

WZÓR - DEKLARACJA CELNA EKSPORTOWO-IMPORTOWA DLA TOWARÓW, KTÓRE SĄ WŁASNOŚCIĄ WOJSK

Załącznik nr 7

DOWODY POTWIERDZAJĄCE POCHODZENIE TOWARÓW

1. Jeżeli w celu dopuszczenia towaru do obrotu lub zastosowania preferencji taryfowych jest przedstawiane świadectwo pochodzenia tego towaru, to przedstawia się oryginał tego dokumentu.

2. Dowód potwierdzający pochodzenie towarów powinien dotyczyć towarów objętych jedną przesyłką, z wyjątkiem dowodu pochodzenia potwierdzającego pochodzenie towarów:

1) niezmontowanych lub rozmontowanych w rozumieniu reguły 2a) Ogólnych reguł interpretacji Systemu Zharmonizowanego, objętych sekcją XVI lub XVII albo pozycją 7308 lub 9406 Systemu Zharmonizowanego oznaczania i kodowania towarów (HS) - w przypadku gdy towary te są przywożone partiami;

2) o których mowa w art. 96 ust. 2 i art. 121 ust. 4 rozporządzenia wykonawczego, przywożonych w okresie nie dłuższym niż trzy miesiące od dnia przywozu pierwszej przesyłki.

W uzasadnionych przypadkach dowód potwierdzający pochodzenie towarów może dotyczyć części przesyłki.

3. W przypadku towarów masowych, gdy ich przywieziona ilość jest większa od ilości wskazanej w dowodzie potwierdzającym pochodzenie towarów, dowód ten może być zastosowany tylko do ilości towaru wskazanej w tym dowodzie. Jeżeli ilość przywiezionego towaru jest mniejsza od tej, która wynika z dowodu potwierdzającego pochodzenie towarów, dowód taki może być przyjęty po wyjaśnieniu przez zgłaszającego przyczyn wystąpienia rozbieżności w masie towaru.

4. Dowód potwierdzający pochodzenie towarów uznaje się za przedłożony organowi celnemu, jeżeli jest on przedstawiony temu organowi w związku ze zgłoszeniem o dopuszczenie danych towarów do obrotu.

5. Dowód potwierdzający pochodzenie towarów może być podstawą do zastosowania preferencji celnych także po upływie terminu jego ważności, ale nie później niż w okresie dwóch lat od daty jego wystawienia. Jednakże w sytuacji, gdy pochodzenie towarów zostało potwierdzone w ramach procedury weryfikacji dowodu potwierdzającego pochodzenie towarów, dowód ten może być podstawą do zastosowania preferencji celnych także po upływie dwóch lat od jego wystawienia.

- Data ogłoszenia: 2021-10-11

- Data wejścia w życie: 2021-10-11

- Data obowiązywania: 2026-07-01

REKLAMA