REKLAMA

Dzienniki Urzędowe - rok 2021 poz. 3

DECYZJA NR DRR-WLKD.730.5.2021.AO PREZESA URZĘDU TRANSPORTU KOLEJOWEGO

z dnia 3 września 2021 r.

w sprawie zatwierdzenia projektu cennika przedłożonego przez Pomorską Kolej Metropolitalną S.A. w części dotyczącej sposobu ustalania stawki jednostkowej podstawowej na rjp 2021/2022.

Na podstawie art. 104 § 1 ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego (tekst jednolity: Dz. U. z 2021 r. poz. 735), zwanej dalej "k.p.a.", w związku z art. 13a ust. 1, art. 13 ust. 1 pkt 1 lit. d oraz art. 33 ust. 4, 6, 14 i 15 ustawy z dnia 28 marca 2003 r. o transporcie kolejowym (tekst jednolity: Dz. U. z 2020 r. poz. 1043, z późn. zm.), zwanej dalej "ustawą o transporcie kolejowym", a także art. 3 ust. 1 i art. 4 ust. 1 rozporządzenia wykonawczego Komisji (UE) 2015/909 z 12 czerwca 2015 r. w sprawie zasad obliczania kosztów, które są ponoszone bezpośrednio jako rezultat przejazdu pociągu (Dz. Urz. UE L 148 z 13 czerwca 2015 r., s. 17-22), zwanego dalej "rozporządzeniem UE", oraz § 21 ust. 1-21 rozporządzenia Ministra Infrastruktury i Budownictwa z 7 kwietnia 2017 r. w sprawie udostępniania infrastruktury kolejowej (Dz. U. poz. 755, z późn.zm), zwanego dalej "rozporządzeniem MliB", po rozpatrzeniu wniosku zarządcy infrastruktury kolejowej Pomorska Kolej Metropolitalna S.A., zwanego dalej "Zarządcą", "Spółką" lub "Pomorską Koleją Metropolitalną", z 12 marca 2021 r. (data wpływu do Urzędu Transportu Kolejowego, zwanego dalej "UTK", 12 marca 2021 r.), pismem z 7 kwietnia 2021 r. (data wpływu do UTK: 7 kwietnia 2021 r.), pismem z 16 kwietnia 2021 r. (data wpływu do UTK: 16 kwietnia 2021 r.), pismem z 29 kwietnia 2021 r. (data wpływu do UTK: 29 kwietnia 2021 r.) oraz pismem z 14 maja 2021 r. (data wpływu do UTK: 14 maja 2021 r.) i pismem z 2 czerwca 2021 r. (data wpływu do UTK: 2 czerwca 2021 r.), modyfikowanego przez Zarządcę pismem z 8 czerwca 2021 r. (data wpływu do UTK: 8 czerwca 2021 r.), uzupełnionym pismem z 18 czerwca 2021 r. (data wpływu do UTK: 26 lipca 2021 r.), pismem z 26 lipca 2021 r. (data wpływu do UTK: 26 lipca 2021 r.), pismem z 30 lipca 2021 r. (data wpływu do UTK: 30 lipca 2021 r.), pismem z 24 sierpnia 2021 r. (data wpływu do UTK: 24 sierpnia 2021 r.) oraz pismem z 1 września 2021 r. (data wpływu do UTK: 1 września 2021 r.), w sprawie zatwierdzenia przez Prezesa Urzędu Transportu Kolejowego, zwanego dalej "Prezesem UTK", projektu cennika opłat za korzystanie z infrastruktury kolejowej w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej na rozkład jazdy pociągów, zwany dalej "rjp", 2021/2022, zwanego dalej "projektem cennika",

ZATWIERDZAM

projekt cennika Zarządcy przedłożony Prezesowi UTK, w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej na rjp 2021/2022.

UZASADNIENIE

Stan faktyczny:

Pismem z 12 marca 2021 r., zwanym dalej "wnioskiem" (data wpływu do UTK: 12 marca 2021 r.), Zarządca przedłożył Prezesowi UTK, do zatwierdzenia projekt cennika w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej i opłaty manewrowej na rjp 2021/2022, wraz z dowodem wniesienia opłaty skarbowej od czynności urzędowej.

Prezes UTK pismem nr DRR-WLKD.730.5.2021.8.AO z 30 marca 2021 r. zawiadomił Zarządcę o wszczęciu 12 marca 2021 r. postępowania administracyjnego w sprawie zatwierdzenia projektu cennika w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej na rjp 2021/2022. Jednocześnie Prezes UTK wezwał Zarządcę do doprecyzowania treści wniosku, ponieważ w piśmie z 12 marca 2021 r. Zarządca napisał "przedkładam projekt cennika do zatwierdzenia Prezesowi UTK w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej i manewrowej", tymczasem załączony do ww. pisma projekt cennika oraz projekt zasad ustalania stawek jednostkowych zawierały informację, że Zarządca nie przewiduje pobierania od przewoźników kolejowych opłaty za usługi wykonane w ramach minimalnego dostępu do infrastruktury kolejowej, związanej ze zrealizowanymi manewrami, zwanej "opłatą manewrową". Ponadto Prezes UTK wezwał Zarządcę do złożenia dodatkowych dokumentów i informacji, m.in.: Informacji o planie działalności gospodarczej Zarządcy na 2021 r. i 2022 r.; Polityki rachunkowości, planu kont oraz opisu (charakterystyki) planu kont Zarządcy; Ustalonej przez Zarządcę metody obliczania kosztów bezpośrednich, która, zgodnie z pismem Zarządcy z 29 czerwca 2017 r., miała zostać przedstawiona do Prezesa UTK wraz z przedstawieniem do zatwierdzenia projektu cennika narjp 2018/2019, a która ze względu na podjęcie przez Zarządcę decyzji o stosowaniu w ww. rjp oraz kolejnych latach dotychczasowego cennika, nie została Prezesowi UTK zaprezentowana; Rachunku zysków i strat za lata 2016-2020, sporządzonego zgodnie ze wzorem stanowiącym załącznik nr 1 do pisma; Przychodów oraz kosztów za lata 2016-2020 r., a także dodatkowych wyjaśnień do treści projektu cennika.

Zarządca pismem z 7 kwietnia 2021 r. przedłożył większość wyjaśnień i uzupełnień, zgodnie z wezwaniem Prezesa UTK zawartym w piśmie nr DRR-WLKD.730.5.2021.8.AO z 30 marca 2021 r., wnioskując o wydłużenie przez Prezesa UTK terminu na przedstawienie danych historycznych za lata 2016-2019 w zakresie rachunku zysków i strat oraz kosztów i przychodów.

Prezes UTK pismem nr DRR-WLKD.730.5.2021.10.AO z 13 kwietnia 2021 r. wyraził zgodę na złożenie przez Zarządcę ww. dokumentów w terminie do 16 kwietnia 2021 r.

Zarządca pismem z 16 kwietnia 2021 r. złożył pozostałe dokumenty zgodnie z wezwaniem Prezesa UTK nrDRR-WLKD.730.5.2021.8.AO z 30marca 2021 r.

Prezes UTK pismem nr DRR-WLKD.730.5.2021.14.AO z 27 kwietnia 2021 r. wezwał Zarządcę do złożenia dodatkowych informacji, wyjaśnień i dokumentów, m. in. wyjaśnienia sposobu oszacowania podziału wynagrodzeń pracowników Centrum Utrzymania i Diagnostyki, przedstawienia źródeł (opracowań lub badań), na podstawie których Zarządca stwierdził istnienie istotnej zależności pomiędzy stopniem zużycia kolejowych obiektów inżynieryjnych oraz peronów pasażerskich, a parametrami technicznymi i eksploatacyjnymi przejeżdżających pociągów, pozwalającej na obiektywne zaliczenie amortyzacji związanej z peronami (przystankami) do kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu, wyjaśnienia sposobu obliczenia wskaźnika stanu toru J, przestawienia danych i obliczeń potwierdzających spełnienie warunku, o którym mowa w § 21 ust. 10 lit. c rozporządzenia MliB.

Zarządca pismem z 29 kwietnia 2021 r. zwrócił się do Prezesa UTK z prośbą o wydłużenie terminu na odpowiedź na wezwanie Prezesa UTK nr DRR-WLKD.730.5.2021.14.AO z 27 kwietnia 2021 r.

Prezes UTK pismem nr DRR-WLKD.730.5.2021.16.AŁ z 30 kwietnia 2021 r. wyraził zgodę na złożenie przez Zarządcę ww. dokumentów w terminie do 14 maja 2021 r.

Zarządca pismem z 14 maja 2021 r. ustosunkował się do wezwania Prezesa UTK nr DRR-WLKD.730.5.2021.14.AO z 27 kwietnia 2021 r.

Prezes UTK w piśmie nr DRR-WLKD.730.5.2021.21.AO z 31 maja 2021 r. zawiadomił Zarządcę o materiale dowodowym zgromadzonym w sprawie oraz przysługującym Zarządcy prawie do przeglądania akt sprawy oraz sporządzania z nich notatek, kopii lub odpisów. Jednocześnie w tym samym piśmie Prezes UTK zawiadomił Zarządcę, co stwierdził w toku analizy przedstawionych przez Zarządcę dokumentów oraz które dane i dokumenty przedstawione przez Zarządcę wymagają wyjaśnień, oraz wyznaczył Zarządcy termin na ustosunkowanie się do tych stwierdzeń.

Zarządca pismem z 2 czerwca 2021 r. złożył wyjaśnienia, zgodnie z wezwaniem zawartym w piśmie Prezesa UTK z 31 maja 2021 r. oraz poinformował, że w dniu 8 czerwca 2021 r. przedstawi zaktualizowany projekt cennika opłat za korzystanie z infrastruktury kolejowej narjp 2021/2022 w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej.

Pismem z 8 czerwca 2021 r. (data wpływu do UTK: 8 czerwca 2021 r.) Zarządca złożył modyfikację projektu cennika.

Prezes UTK pismem z 9 czerwca 2021 r. DRR-WLKD.730.5.2021.24.AO zawiadomił Zarządcę, że w związku ze złożeniem pisma z 8 czerwca 2021 r. w sprawie modyfikacji (aktualizacji) projektu cennika, biorąc pod uwagę zakres wprowadzonych przez Zarządcę zmian polegających na korekcie poziomu kosztów przyjętych do budowy cennika w pozycji amortyzacja, od nowa rozpoczyna się bieg 90-dniowego terminu na rozstrzygnięcie Prezesa UTK w toczącym się postępowaniu administracyjnym, a termin wydania decyzji w niniejszym postępowaniu upływa 6 września 2021 r.

Następnie Prezes UTK pismem z 14 czerwca 2021 r. nr DRR-WLKD.730.5.2021.26.AO wezwał Zarządcę do przedłożenia rachunku zysków i strat za 2020 r., sporządzonego zgodnie z załącznikiem nr 1 do pisma DRR-WLKD.730.5.2021.8.AO (zaktualizowanego w związku z modyfikacją bazy kosztów bezpośrednich) oraz zestawienia przychodów oraz kosztów za 2020 r., sporządzonego zgodnie z załącznikiem nr 2 do pismaDRR-WLKD.730.5.2021.8.AO (zaktualizowanego w związku z modyfikacją bazy kosztów bezpośrednich). Jednocześnie, Prezes UTK wezwał Zarządcę do wykazania w dodatkowych wierszach ww. tabel kosztów związanych z peronami i infrastrukturą umożliwiającą pasażerom dotarcie do peronów, a także w dodatkowych kolumnach kosztów bezpośrednio ponoszonych związanych z wynagrodzeniami i pochodnymi od wynagrodzeń.

Ponadto, w ww. piśmie Prezes UTK wezwał Zarządcę do złożenia planu przychodów oraz kosztów na 2022 r., przygotowanego w oparciu o załącznik nr 2 do pisma DRR-WLKD.730.5.2021.8.AO, na podstawie kosztów za 2020 r., planowanych wskaźników dynamiki cen towarów i usług konsumpcyjnych oraz przeciętnego wynagrodzenia brutto w gospodarce narodowej oraz współczynnika zmienności pracy eksploatacyjnej, zaktualizowanego pliku "Amortyzacja bezpośrednio związana z ruchem pociągów", w związku z modyfikacją bazy kosztów bezpośrednich w zakresie amortyzacji, wraz z informacjami pozwalającymi na weryfikację sposobu obliczenia wskaźnika stanu toru J (m. in. raport syntetyczny wszystkich torów linii 248 oraz zestawienie wskaźnika J dla poszczególnych odcinków linii 248 i linii 253 związanych z układem geometrycznym) oraz do przedstawienia danych i obliczeń potwierdzających spełnienie warunku, o którym mowa w § 21 ust. 10 lit. c rozporządzenia MliB aby planowane przychody z opłaty podstawowej i manewrowej, z wyłączeniem przychodów związanych z rodzajem trakcji oraz rodzajem wykonywanych przewozów, były równe planowanej wysokości kosztów bezpośrednich, z wyłączeniem kosztów udostępniania urządzeń dostarczających energię trakcyjną.

Zarządca pismem z 18 czerwca 2021 r. złożył dokumenty, zgodnie z wezwaniem Prezesa UTK z 14 czerwca 2021 r.

Prezes UTK pismem z 19 lipca 2021 r. nr DRR-WLKD.730.5.2021.28.AO wezwał Zarządcę do złożenia oryginałów (wersji papierowej) pisma z 16 kwietnia 2021 r. i pisma z 18 czerwca 2021 r. podpisanych przez prokurentów, a także dowodu potwierdzającego wniesienie opłaty skarbowej. Ponadto Prezes UTK wezwał Zarządcę do wyjaśnienia powodów braku raportów syntetycznych toru nieparzystego linii 248 na odcinku 2,11 - 2,28 oraz toru parzystego linii 248 na odcinku 2,11 - 2,28 oraz na odcinku 16,28 - 16,35, weryfikacji danych zawartych w zał. 4 do pisma z 18 czerwca 2021 r., dotyczących obliczenia współczynnika rzeczywistego zużycia środka trwałego, oraz wyjaśnienia przyczyn nieuwzględnienia w obliczeniach wartości współczynnika J dla niektórych odcinków lub zmiany wartości tego współczynnika na niektórych odcinkach torów linii 248. Dodatkowo Prezes UTK wezwał Zarządcę do wyjaśnienia sposobu obliczenia współczynnika rzeczywistego zużycia środka trwałego.

Zarządca 26 lipca 2021 r. i 30 lipca 2021 r. uzupełnił materiał dowodowy sprawy o wersje papierowe pisma z 16 kwietnia 2021 r. i pisma z 18 czerwca 2021 r. wraz z dowodem wniesienia opłaty skarbowej, czyniąc zadość wezwaniu Prezesa UTK z 19 lipca 2021 r.

Odrębnym pismem z 26 lipca 2021 r. Zarządca udzielił wyjaśnień, do których został wezwany przez Prezesa UTK w piśmie z 19 lipca 2021 r.

30 lipca 2021 r. Zarządca uzupełnił materiał dowodowy o oryginały 8 załączników do pisma z 16 kwietnia 2021 r.

Prezes UTK pismem z 16 sierpnia 2021 r. nr DRR-WLKD.730.5.2021.35.RT zawiadomił Zarządcę, że jako strona postępowania może składać ostateczne oświadczenia i stanowiska w sprawie oraz wypowiadać się co do materiałów zebranych w sprawie i zgłoszonych żądań, a także przeglądać akta sprawy i sporządzać z nich notatki, kopie lub odpisy. Jednocześnie wezwał Zarządcę, jeśli wśród złożonych przez Zarządcę w toku niniejszego postępowania dokumentów znajdują się dokumenty lub dane objęte tajemnicą przedsiębiorstwa Zarządcy, do wskazania w terminie 3 dni od otrzymania niniejszego pisma, które informacje w poszczególnych dokumentach są poufne, wraz z przedstawieniem uzasadnienia dla objęcia tych danych tajemnicą przedsiębiorstwa, oraz wersją dokumentów niezawierającą informacji objętych ww. ograniczeniem, zgodnie z art. 13aa ust. 4 ustawy o transporcie kolejowym.

Prezes UTK tym samym pismem poinformował Zarządcę o załączeniu materiału dowodowego do akt sprawy. W odpowiedzi na pismo Prezesa UTK z 16 sierpnia 2021 r. Zarządca pismem z 24 sierpnia 2021 r. poinformował, które dokumenty i części składanych dotychczas pism zawierają tajemnicę przedsiębiorstwa, ponieważ zawierają informacje finansowe i organizacyjne Zarządcy oraz przedstawił ponownie ww. pisma, na których oznaczył dane zawierające tajemnicę przedsiębiorstwa.

Dodatkowo 1 września 2021 r. Zarządca ponownie złożył do materiału dowodowego pismo z 7 kwietnia 2021 r. i pismo z 14 maja 2021 r., podpisane kwalifikowanym podpisem elektronicznym przez osobę upoważnioną do reprezentacji Zarządcy.

Do materiału dowodowego zgromadzonego w niniejszym postępowaniu administracyjnym zostały dołączone następujące dokumenty:

1) informacja odpowiadająca odpisowi aktualnemu z rejestru przedsiębiorców Spółki, pobrana na podstawie art. 4 ust. 4aa ustawy z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym (tekst jednolity: Dz.U. z 2021 r. poz. 112, z późn. zm.), zwana dalej "informacją KRS", wg stanu na dzień 26 marca 2021 r. (nr KRS 0000365210);

2) Wytyczne dotyczące stosowania jednolitych wskaźników makroekonomicznych będących podstawą oszacowania skutków finansowych projektowanych ustaw. Aktualizacja - lipiec 2020, dostępne pod adresem https://www. gov.pl/web/finanse/wytvczne-sytuacia-makroekonomiczna:

3) pismo Zarządcy do Prezesa Urzędu Transportu Kolejowego z 29 czerwca 2017 r. l.dz. 1988/2017;

4) pismo Zarządcy z 27 lutego 2018 r. nr PKM/DF/DF/0073/04/01/18 dotyczące rezygnacji z opracowania projektu cennika, o którym mowa w art. 33 ustawy o transporcie kolejowym, na rjp 2018/2019;

5) pismo Zarządcy z 12 marca 2019 r. nr PKM/DO/MR/070/01/19 dotyczące rezygnacji z opracowania projektu cennika, o którym mowa w art. 33 ustawy o transporcie kolejowym, na rjp 2019/2020;

6) pismo Zarządcy z 10 marca 2020 r. nr PKM/DO/MR/070/04/20 dotyczące rezygnacji z opracowania projektu cennika, o którym mowa w art. 33 ustawy o transporcie kolejowym, na rjp 2020/2021;

7) decyzja Prezesa UTK z 7 sierpnia 2015 r. nr DBK-WSBP.43.156.2015.2.ANi wydająca świadectwo bezpieczeństwa nr 137/ZI/15 dla Zarządcy, wraz z załącznikiem - świadectwo bezpieczeństwa nr 137/ZI/15;

8) decyzja Prezesa UTK z 24 marca 2017 r. nr DBK-WSBP.43.51.2017.AK zmieniająca decyzję Prezesa UTK z 7 sierpnia nr DBK-WSBP.43.156.2015.2.ANi;

9) H. Bałuch, Metoda oceny zdatności eksploatacyjnej konstrukcji nawierzchni kolejowej "SOKON", Centrum Naukowo-Techniczne Kolejnictwa, warszawa 2004;

10) regulamin sieci Zarządcy na rjp 2021/2022, pobrany ze strony internetowej Zarządcy https://www.pkm-sa.pl/dla-biznesu/informacie-dla-przewoznikow/, zwany dalej "Regulaminem sieci Zarządcy";

11) pierwotny Projekt cennika opłat za korzystanie z infrastruktury kolejowej zarządzanej przez Pomorską Kolej Metropolitalną S.A. obowiązujący na RRJ 2021/2022, pobrany ze strony internetowej Zarządcy https://www.pkm-sa.pl/dla-biznesu/informacie-dla-przewoznikow/:

12) PKM-08 - Instrukcja warunków technicznych budowy i utrzymania nawierzchni kolejowej, Gdańsk, czerwiec 2014 r., pobrana ze strony internetowej Zarządcy https://www. pkm-sa.pl/dla-biznesu/informacie-dla-przewoznikow/;

13) zaktualizowany Projekt cennika opłat za korzystanie z infrastruktury kolejowej zarządzanej przez Pomorską Kolej Metropolitalną S.A. obowiązujący na RRJ 2021/2022, pobrany ze strony internetowej Zarządcy https://www.pkm-sa.pl/dla-biznesu/informacie-dla-przewoznikow/:

14) informacja KRS wg stanu na dzień 13 sierpnia 2021 r.

Stan prawny:

Przedmiotem niniejszego postępowania jest rozpatrzenie wniosku o zatwierdzenie przez Prezesa UTK projektu cennika na rjp 2021/2022, w zakresie sposobu ustalania stawki jednostkowej opłaty podstawowej.

Zgodnie z art. 10 ust. 1 ustawy o transporcie kolejowym, Prezes UTK jest centralnym organem administracji rządowej, będącym krajową władzą bezpieczeństwa i krajowym regulatorem transportu kolejowego w rozumieniu przepisów Unii Europejskiej, z zakresu bezpieczeństwa, interoperacyjności i regulacji transportu kolejowego, właściwym w szczególności w sprawach regulacji transportu kolejowego.

Na podstawie art. 31 ust. 3 dyrektywy Parlamentu Europejskiego i Rady 2012/34/UE z dnia 21 listopada 2012 r. w sprawie utworzenia jednolitego europejskiego obszaru kolejowego (Dz. Urz. UE L 343 z 14 grudnia 2012 r., str. 32, z późn. zm.), zwanej dalej "dyrektywą 2012/34", przed dniem 16 czerwca 2015 r. Komisja zobowiązana jest przyjąć środki ustalające zasady obliczania kosztów, które są bezpośrednio ponoszone w wyniku prowadzenia ruchu pociągów. Uwzględniając dyrektywę 2012/34 wydane zostało rozporządzenie UE, które wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich od 1 sierpnia 2015 r.

Zgodnie z powołanym wyżej przepisem dyrektywy 2012/34, zarządca infrastruktury może podjąć decyzję o stopniowym dostosowywaniu się do zasad określonych w rozporządzeniu UE i aktach wykonawczych do rozporządzenia, przez okres nie dłuższy niż cztery lata po wejściu w życie tych aktów wykonawczych, jednak z zastrzeżeniem wskazanym w art. 9 rozporządzenia UE, zobowiązującym zarządcę infrastruktury do przedstawienia organowi regulacyjnemu, nie później niż do 3 lipca 2017 r., swojej metodyki obliczania kosztów bezpośrednich oraz, w stosownych przypadkach, planu stopniowego wdrażania przepisów.

Kierując się uprawnieniem nadanym przepisem art. 31 ust. 3 dyrektywy 2012/34, Zarządca podjął decyzję o stopniowym wprowadzaniu zasad obliczania kosztów bezpośrednich, o których mowa w rozporządzeniu UE, o czym poinformował Prezesa UTK pismem nr 1988/2017 z 29 czerwca 2017 r.

Zgodnie z art. 13 ust. 1 pkt 1 lit. d ustawy o transporcie kolejowym, do zadań Prezesa UTK w zakresie regulacji transportu należy nadzór nad sprawiedliwym i niedyskryminującym traktowaniem przez zarządców wszystkich aplikantów w zakresie dostępu do infrastruktury kolejowej przez nadzór nad poprawnością ustalania i pobierania przez zarządcę opłat za udostępnianie infrastruktury kolejowej.

Na podstawie art. 13a ust. 1 ustawy o transporcie kolejowym, do postępowania przed Prezesem UTK stosuje się, z zastrzeżeniem art. 13ab i art. 13b ust. 2 i 3, przepisy Kodeksu postępowania administracyjnego.

W myśl art. 104 § 1 k.p.a., organ administracji publicznej załatwia sprawę przez wydanie decyzji, chyba że przepisy kodeksu stanowią inaczej. Organ administracji publicznej wszczyna, na podstawie art. 61 § 1 k.p.a., postępowanie administracyjne na żądanie strony lub z urzędu. W toku postępowania, zgodnie z art. 7 k.p.a., organy administracji publicznej stoją na straży praworządności, z urzędu lub na wniosek stron podejmują wszelkie czynności niezbędne do dokładnego wyjaśnienia stanu faktycznego oraz do załatwienia sprawy, mając na względzie interes społeczny i słuszny interes obywateli. W myśl art. 9 k.p.a., organy administracji publicznej są obowiązane do należytego i wyczerpującego informowania stron o okolicznościach faktycznych i prawnych, które mogą mieć wpływ na ustalenie ich praw i obowiązków będących przedmiotem postępowania administracyjnego. Organy czuwają nad tym, aby strony i inne osoby uczestniczące w postępowaniu nie poniosły szkody z powodu nieznajomości prawa, i w tym celu udzielają im niezbędnych wyjaśnień i wskazówek.

Zgodnie z treścią art. 33 ust. 1 ustawy o transporcie kolejowym, zarządca opracowuje system pobierania opłat na okres obowiązywania rocznego rozkładu jazdy pociągów oparty na takich samych zasadach w odniesieniu do wszystkich aplikantów dla całej sieci kolejowej.

W myśl art. 33 ust. 4 ustawy o transporcie kolejowym, zarządca pobiera od przewoźnika kolejowego opłatę za usługi wykonane w ramach minimalnego dostępu do infrastruktury kolejowej, związane ze zrealizowanym przejazdem pociągu, zwaną dalej "opłatą podstawową".

Przepis art. 33 ust. 5 ustawy o transporcie kolejowym stanowi, że opłata podstawowa za korzystanie z infrastruktury kolejowej jest obliczana jako iloczyn przebiegu pociągu i stawki jednostkowej określonej dla przejazdu pociągu na odległość jednego kilometra.

W myśl art. 35 ust. 1 pkt 9 ustawy o transporcie kolejowym, minister właściwy do spraw transportu określi, w drodze rozporządzenia, m.in.: sposób ustalania opłat, o których mowa w art. 33 ust. 2-4, 8 i 11.

Na podstawie § 21 ust. 1 rozporządzenia MliB stawkę jednostkową opłaty podstawowej ustala się jako sumę części stawki zależnej od kosztów bezpośrednich, o których mowa w art. 33 ust. 6 ustawy o transporcie kolejowym, oraz części stawki związanej z rodzajem wykonywanych przewozów.

W § 21 ust. 2 rozporządzenia MliB wskazuje się, że część stawki zależną od kosztów bezpośrednich ustala się jako sumę części stawki zależnej od masy pociągu i kategorii linii kolejowych oraz części stawki zależnej od trakcji pociągu.

Zgodnie z § 21 ust. 3 rozporządzenia MliB, część stawki zależną od masy pociągu i kategorii linii kolejowych ustala się jako iloczyn średniej stawki zależnej od masy pociągu i kategorii linii kolejowych oraz

a) współczynnika różnicującego średnią stawkę w zależności od masy pociągu;

b) współczynnika różnicującego średnią stawkę w zależności od kategorii linii kolejowej.

Średnią stawkę zależną od masy pociągu i kategorii linii kolejowych, zgodnie z § 21 ust. 4 rozporządzenia MliB, ustala się jako iloraz planowanych kosztów bezpośrednich, z wyłączeniem kosztów udostępniania urządzeń dostarczających energię trakcyjną oraz planowanej pracy eksploatacyjnej.

W myśl § 21 ust. 5 rozporządzenia MliB, zarządca definiuje kategorie linii kolejowej w zależności od parametrów, które w istotny sposób wpływają na koszty ich utrzymania i remontów. Zarządca może w szczególności zdefiniować kategorie linii w zależności od dopuszczalnej prędkości lub dopuszczalnego nacisku osi. Poszczególnym kategoriom zarządca nadaje oznaczenie cyfrowe tak, aby ze wzrostem parametrów linii oznaczenie cyfrowe malało. Kategoria linii kolejowej przypisywana jest do całej linii kolejowej lub jej poszczególnych odcinków.

Kategorię linii kolejowych, zgodnie z § 21 ust. 6 rozporządzenia MliB, ustala się jako średnią kategorię linii kolejowej ważoną długością odcinków, określoną z dokładnością do części dziesiętnej.

Zgodnie z § 21 ust. 7 rozporządzenia MliB, dla średniej stawki zależnej od masy pociągu i kategorii linii kolejowej ustala się średnią wartość:

a) masy pociągu z dokładnością do 1 tony;

b) kategorii linii kolejowej.

Stosownie do § 21 ust. 8 rozporządzenia MliB, średnie wartości, o których mowa w § 21 ust. 7 rozporządzenia MliB, stanowią średnie ważone pracą eksploatacyjną dla ostatniego zakończonego okresu obowiązywania rocznego rozkładu jazdy pociągów.

W myśl § 21 ust. 9 rozporządzenia MliB, zarządca określa w regulaminie sieci wzór, według którego ustala się wartość współczynnika różnicującego średnią stawkę w zależności od masy pociągu. Alternatywnie zarządca może ustalić przedziały masy pociągu, nie mniejsze niż 10 ton i nie większe niż 100 ton, dla których ustala współczynniki różnicujące średnią stawkę w zależności od masy pociągu.

Zgodnie z § 21 ust. 10 rozporządzenia MliB, wzór albo współczynnik, o którym mowa powyżej, Zarządca określa w taki sposób, aby:

a) dla średniej masy pociągu wartość współczynnika wynosiła 1;

b) stawka jednostkowa rosła wraz ze wzrostem masy pociągu;

c) planowane przychody z opłaty podstawowej i manewrowej, z wyłączeniem przychodów związanych z rodzajem trakcji oraz rodzajem wykonywanych przewozów, były równe planowanej wysokości kosztów bezpośrednich, z wyłączeniem kosztów udostępniania urządzeń dostarczających energię trakcyjną.

Zgodnie z § 21 ust. 11 rozporządzenia MliB, zarządca określa wartości współczynnika różnicującego średnią stawkę w zależności od kategorii linii kolejowych w taki sposób, aby:

a) dla średniej kategorii linii kolejowej wartość współczynnika wynosiła 1;

b) stawka jednostkowa rosła wraz ze zmniejszeniem oznaczenia cyfrowego kategorii linii kolejowej;

c) planowane przychody z opłaty podstawowej i manewrowej, z wyłączeniem przychodów związanych z rodzajem trakcji oraz rodzajem wykonywanych przewozów, były równe planowanej wysokości kosztów bezpośrednich, z wyłączeniem kosztów udostępniania urządzeń dostarczających energię trakcyjną.

Zgodnie z § 21 ust. 12 pkt 1 i 2 rozporządzenia MliB, część stawki zależna od trakcji pociągu jest ustalana jako iloraz planowanych kosztów bezpośrednich w zakresie udostępniania urządzeń dostarczających energię trakcyjną, oraz planowanej pracy eksploatacyjnej dla pociągów prowadzonych trakcją elektryczną. Część stawki zależna od trakcji pociągu wynosi 0 zł/pociągokilometr dla pociągów prowadzonych trakcją inną niż elektryczna.

Planowaną wysokość kosztów, zgodnie z § 21 ust. 13 rozporządzenia MliB, ustala się na podstawie wysokości odpowiednich kosztów bezpośrednich w ostatnim zakończonym roku obrotowym, z uwzględnieniem:

a) współczynnika zmienności pracy eksploatacyjnej, ustalonego jako iloraz liczby dni w rocznym rozkładzie jazdy pociągów, na który ustala się stawki, i liczby dni w ostatnim zakończonym roku;

b) planowanych wskaźników inflacji na dwa kolejne lata po roku, który się zakończył albo, w przypadku kosztów wynagrodzeń, planowanych wskaźników dynamiki realnej wynagrodzenia brutto w gospodarce narodowej.

Jeżeli zarządca nie ponosił albo nie ewidencjonował kosztów w ostatnim zakończonym roku obrotowym, zgodnie z § 21 ust. 14 rozporządzenia MliB, planowaną wysokość kosztów ustala się na podstawie wartości szacunkowych.

W myśl § 21 ust. 15 rozporządzenia MliB, planowaną wielkość pracy eksploatacyjnej, o której mowa w ust. 4 i ust. 12 pkt 1 tego rozporządzenia, ustala się na podstawie wielkości odpowiedniej pracy eksploatacyjnej w ostatnim zakończonym rocznym rozkładzie jazdy pociągów, z uwzględnieniem współczynnika zmienności pracy eksploatacyjnej ustalonego jako iloraz liczby dni w rocznym rozkładzie jazdy pociągów, na który ustala się stawki, i liczby dni w ostatnim zakończonym rocznym rozkładzie jazdy pociągów.

Zgodnie z § 21 ust. 16 rozporządzenia MliB, część stawki związana z rodzajem wykonywanych przewozów, o której mowa w ust. 1, przyjmuje wartość 0 zł/pociągokilometr w odniesieniu do przewozów, których wykonywanie jest uzależnione od dofinansowania ze środków publicznych.

Ponadto, w myśl § 21 ust. 17 rozporządzenia MliB, w odniesieniu do przewozów innych, niż określone w ust. 16, zarządca może określić w regulaminie sieci wartość składnika stawki wyższą niż 0 zł/pociągokilometr, jeżeli na podstawie analizy rynku wykazał, że taka wartość składnika nie spowoduje przejęcia przewozów przez transport samochodowy ani nie spowoduje zwiększenia udziału w rynku przez transport samochodowy. System pobierania opłat uwzględnia wzrosty produktywności osiągnięte przez przewoźników kolejowych w ostatnim zakończonym roku.

Stosownie do treści § 21 ust. 17a rozporządzenia MliB, w przypadku, o którym mowa w ust. 17, zarządca określa segmenty rynku, w których przewoźnicy kolejowi obecnie nie działają, ale mogą świadczyć usługi, albo mogą zwiększyć udział w rynku w okresie obowiązywania rocznego rozkładu jazdy pociągów. W tych segmentach rynku zarządca ustala wartość stawki związanej z rodzajem wykonywanych przewozów w wysokości 0 zł/pociągokilometr.

Przepis § 21 ust. 18 rozporządzenia MliB wskazuje, że analizy rynku zarządca dokonuje nie rzadziej niż raz na trzy lata z uwzględnieniem podziału rynku co najmniej na następujące segmenty rynku:

1) przewozy pasażerskie/przewozy towarowe;

2) wojewódzkie przewozy pasażerski e/między wojewódzkie przewozy pasażerskie;

3) pociągi przewożące towary niebezpieczne/pozostałe przewozy towarowe;

4) przewozy krajowe/przewozy międzynarodowe;

5) przewozy w ramach transportu kombinowanego/przewozy wykonywane wyłącznie transportem kolejowym;

6) przewozy całopociągowe/przewozy ładunków rozproszonych;

7) przewozy realizowane w ramach rocznego rozkładu jazdy /przewozy realizowane w ramach indywidualnego rozkładu jazdy.

Zgodnie z treścią § 21 ust. 19 rozporządzenia MliB, możliwe jest dokonanie analizy, o której mowa § 21 ust. 17, z uwzględnieniem opracowanego we własnym zakresie, bardziej szczegółowego podziału rynku przewozów.

W myśl § 21 ust. 20 rozporządzenia MliB zarządca może odstąpić od przeprowadzania analizy, jeżeli przyjmie, że wartość składnika związanego z rodzajem wykonywanych przewozów, o którym mowa w ust. 1, wynosi 0 zł/pociągokilometr dla wszystkich rodzajów przewozów.

Przepis § 21 ust. 21 rozporządzenia MliB stanowi, że planowane zmiany w zasadach ustalania części stawki związanej z rodzajem wykonywanych przewozów, o której mowa w ust. 1, zarządca podaje do publicznej wiadomości nie później niż trzy miesiące przed upływem terminu publikacji regulaminu sieci.

Zgodnie z § 21 ust. 25 rozporządzenia MliB, zarządca ustala masę pociągu do kalkulacji stawek, o których mowa w ust. 1, oraz do ustalenia opłaty podstawowej na podstawie stanu faktycznego albo planowanego.

Koszty bezpośrednie, zgodnie z § 21 ust. 26 rozporządzenia MliB, ustala się zgodnie z rozporządzeniem UE.

Zgodnie z art. 3 ust. 1 rozporządzenia UE, koszty bezpośrednie na całej sieci oblicza się jako różnicę między kosztami zapewniania usług minimalnego pakietu dostępu i dostępu do infrastruktury łączącej obiekty infrastruktury usługowej z jednej strony, a z drugiej strony kosztami niekwalifikowanymi, o których mowa w art. 4 rozporządzenia UE.

Art. 3 ust. 4 rozporządzenia UE stanowi, że jeżeli zarządca infrastruktury może w sposób przejrzysty, rzetelny i obiektywny zmierzyć i wykazać na podstawie m.in. najlepszych międzynarodowych praktyk, że koszty są ponoszone bezpośrednio w wyniku przejazdu pociągu, zarządca infrastruktury może przy obliczaniu kosztów bezpośrednich w całej sieci uwzględnić w szczególności następujące koszty:

a) koszty personelu niezbędnego do zapewnienia eksploatacji danego odcinka linii, jeżeli wnioskodawca zwraca się o wykonywanie danego przewozu pociągiem poza zwykłymi godzinami otwarcia tej linii;

b) koszty tej części infrastruktury punktowej, łącznie z rozjazdami i skrzyżowaniami, która jest narażona na zużycie w wyniku przejazdu pociągu;

c) część kosztów remontów i utrzymania przewodu napowietrznego lub zelektryfikowanej trzeciej szyny oraz urządzeń wspomagających linii napowietrznej, bezpośrednio ponoszonych jako rezultat wykonywania przewozów pociągami;

d) koszty personelu niezbędnego do przygotowania przydzielania tras pociągów i rozkładów jazdy, w zakresie, w jakim są bezpośrednio ponoszone jako rezultat przejazdu pociągu.

Art. 4 ust. 1 rozporządzenia UE stanowi o kosztach niekwalifikowalnych, których zarządca infrastruktury nie uwzględnia przy obliczaniu kosztów bezpośrednich w ujęciu sieciowym. Zarządca nie uwzględnia następujących kosztów:

a) kosztów stałych związanych z udostępnianiem odcinka linii, które zarządca infrastruktury musi ponosić nawet w przypadku braku ruchu pociągów;

b) kosztów, które nie odnoszą się do płatności dokonanych przez zarządcę infrastruktury. Kosztów lub centrów kosztów, które nie są bezpośrednio związane z zapewnianiem usług minimalnego pakietu dostępu lub dostępu do infrastruktury łączącej obiekty infrastruktury usługowej;

c) kosztów nabycia, sprzedaży, demontażu, dekontaminacji, rekultywacji lub dzierżawy gruntu lub innych środków trwałych;

d) kosztów pośrednich w całej sieci, w tym pośrednich kosztów wynagrodzeń i emerytur;

e) kosztów finansowania;

f) kosztów związanych z postępem technologicznym lub wyjściem z użycia;

g) kosztów wartości niematerialnych i prawnych;

h) kosztów przytorowych czujników, przytorowych urządzeń komunikacyjnych i urządzeń sygnalizacyjnych, jeżeli nie są bezpośrednio ponoszone w wyniku przejazdu pociągu;

i) kosztów informacji, urządzeń komunikacyjnych nieznajdujących się przy torach lub urządzeń telekomunikacyjnych;

j) kosztów dotyczących poszczególnych przypadków działania siły wyższej, wypadków i zakłóceń przewozów bez uszczerbku dla art. 35 dyrektywy 2012/34;

k) kosztów zasilania elektrycznego trakcji, jeżeli nie są bezpośrednio ponoszone w wyniku wykonywania przewozów pociągami. Bezpośrednie koszty przejazdu pociągu, który nie wykorzystuje urządzeń zasilania elektrycznego, nie obejmują kosztów korzystania z urządzeń zasilania elektrycznego;

l) kosztów związanych z dostarczaniem informacji, o których mowa w pkt 1 lit. f załącznika II do dyrektywy 2012/34, chyba że są ponoszone jako rezultat przejazdu pociągu;

m) kosztów administracyjnych ponoszonych w ramach systemów różnicowania opłat, o których mowa w art. 31 ust. 5 i art. 32 ust. 4 dyrektywy 2012/34;

n) amortyzacji, która nie jest określana na podstawie rzeczywistego zużycia infrastruktury w wyniku przejazdu pociągu;

o) części kosztów utrzymania i remontów infrastruktury cywilnej, które nie są bezpośrednio ponoszone w wyniku przejazdu pociągu.

Stosownie do art. 33 ust. 15 ustawy o transporcie kolejowym, Prezes UTK w terminie 90 dni od dnia otrzymania projektu cennika, o którym mowa w ust. 13 ww. przepisu, w drodze decyzji, zatwierdza go w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej i manewrowej albo odmawia jego zatwierdzenia w przypadku stwierdzenia jego niezgodności z obowiązującymi przepisami.

Mając na uwadze powyższe, Prezes UTK zważył, co następuje:

Zarządca posiada świadectwo bezpieczeństwa nr 137/ZI/15, wydane decyzją Prezesa UTK z 7 sierpnia 2015 r. nr DBK-WSBP.43.156.2015.2.Ani, w brzmieniu nadanym decyzja Prezesa UTK z 24 marca 2017 r. nrDBKWSBP.43.51.2017.AK.

Na podstawie art. 15zzzy: pkt 3 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jednolity: Dz. U. z 2020 r. poz. 1842, z późn. zm.), w przypadku gdy termin ważności świadectwa bezpieczeństwa, o którym mowa w art. 19 ustawy o transporcie kolejowym, upływa w okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii, termin ważności świadectwa bezpieczeństwa ulega przedłużeniu do dnia upływu 180 dni od dnia odwołania stanu zagrożenia epidemicznego albo stanu epidemii, w zależności od tego, który z nich zostanie odwołany później.

Mając powyższe na uwadze, świadectwo bezpieczeństwa Zarządcy pozostaje w mocy.

Zarządca opublikował na swojej stronie internetowej https://www.pkm-sa.pl/dla-biznesu/informacie-dla-przewoznikow/ projekt cennika na czas obowiązywania rjp 2021/2022, spełniając obowiązek określony w art. 33 ust. 14 ustawy o transporcie kolejowym.

Pismem z 12 marca 2021 r. (data wpływu pisma w wersji elektronicznej do UTK 12 marca 2021 r.), Zarządca przedłożył Prezesowi UTK, do zatwierdzenia projekt cennika w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej na rjp 2021/2022. Następnie pismem z 8 czerwca 2021 r. (data wpływu do UTK w wersji elektronicznej 8 czerwca 2021 r.) Zarządca złożył modyfikację projektu cennika. Wprowadzone przez Zarządcę zmiany polegały na korekcie poziomu kosztów przyjętych do budowy cennika w pozycji amortyzacja. W związku z ww. modyfikacją Zarządca zaktualizował również na swojej stronie internetowej projekt cennika.

Charakterystyka danych zawartych w projekcie cennika została przedstawiona poniżej:

I. Infrastruktura kolejowa Zarządcy:

Zgodnie z informacją zawartą w świadectwie bezpieczeństwa nr 137/ZI/15 oraz w Regulaminie sieci Zarządcy, zarządza on normalnotorową infrastrukturą kolejową o długości linii 34,890 km. W skład infrastruktury Zarządcy wchodzi:

1) linia dwutorowa nr 248, gdzie początek jest km 1,204 toru nieparzystego i km 1,429 toru parzystego, a końcem jest km 18,182 dla toru nieparzystego i km 17,985 toru parzystego,

2) linia jednotorowa nr 253 o długości 1,356 km.

Linie kolejowe nr 248 i 253 są niezelektryfikowane.

Zarządca kwalifikuje swoje linie kolejowe jako linie o charakterze pierwszorzędnym.

Linie kolejowe Zarządcy charakteryzują następujące parametry techniczno-eksploatacyjne:

1) dopuszczalny nacisk osi na całej długości linii kolejowych wynosi 221 kN/oś tj. 22,5 tony /oś,

2) prędkość maksymalna pociągów pasażerskich 120 km/h.

3) prędkość maksymalna pociągów towarowych 80 km/h.

1. Kategoryzacja linii kolejowych

Zgodnie z informacją zawartą w projekcie cennika, przy uwzględnieniu średniodobowego natężenia ruchu pociągów i dopuszczalnej prędkości technicznej uwzględniającej ograniczenia stałe oraz rodzaju pociągu, dla całej długości linii Zarządcy określono jedną kategorię linii kolejowej.

Zarządca zdefiniował kategorię linii kolejowej w zależności od dopuszczalnej prędkości i dopuszczalnego nacisku osi. Tym samym, przypisując zarządzanym liniom kolejowym jedną kategorię, uwzględnił parametry, które w istotny sposób wpływają na koszty utrzymania i remontów linii kolejowej, a więc spełnił przesłanki określone w § 21 ust. 5 rozporządzenia MliB.

2. Przedziały mas brutto pociągów

W celu ustalenia jednolitego współczynnika różnicującego stawkę jednostkową opłaty podstawowej za usługi wykonane w ramach minimalnego dostępu do infrastruktury kolejowej w zależności od masy pociągów na rjp 2021/2022, ustalono przedziały mas pociągów co 90 ton.

Wartości przyjętych przez Zarządcę przedziałów mas brutto obrazuje poniższa tabela:

| Masa pociągu | m≤90 | 90<m≤180 | 180<m≤270 |

Wypełniona została więc przesłanka § 21 ust. 25 rozporządzenia MliB, zgodnie z treścią której Zarządca ustala masę pociągu na podstawie stanu faktycznego albo planowanego, a także przesłanka określona w § 21 ust. 9 rozporządzenia MliB, zgodnie z którą zarządca może ustalić przedziały masy pociągu, nie mniejsze niż 10 ton i nie większe niż 100 ton.

II. Planowana baza kosztowa przyjęta do kalkulacji stawek jednostkowych opłaty podstawowej za korzystanie z infrastruktury kolejowej

Dla rjp 2021/2022 Zarządca po raz pierwszy szacuje koszty bezpośrednie będące rezultatem przejazdu pociągu w oparciu o metodę obliczania kosztów bezpośrednich opracowaną na podstawie rozporządzenia UE.

Nadmienić trzeba, że Prezes UTK w piśmie z 30 marca 2021 r. nr DRR-WLKD.730.5.2021.8.AO wezwał Zarządcę do przedstawienia ustalonej przez Zarządcę metody obliczania kosztów bezpośrednich, która, zgodnie z pismem Zarządcy z 29 czerwca 2017 r., miała zostać przedstawiona do Prezesa UTK wraz z przedstawieniem do zatwierdzenia projektu cennika na rjp 2018/2019, a która ze względu na podjęcie przez Zarządcę decyzji o stosowaniu w ww. rjp oraz kolejnych latach cennika zatwierdzonego w 2017 r., nie została dotychczas Prezesowi UTK zaprezentowana. Zarządca w piśmie z 7 kwietnia 2021 r. wyjaśnił że przesłany 12 marca 2021 r. projekt cennika należy traktować jako metodę obliczania kosztów bezpośrednich.

Jak podaje Zarządca w projekcie zasad ustalania stawek jednostkowych opłaty podstawowej, koszty ponoszone bezpośrednio jako rezultat przejazdu pociągu ustalane są przez niego tzw. metodą różnicy kosztów na podstawie art. 3 ust. 1 rozporządzenia UE.

Do kosztów bezpośrednich kwalifikowane są wyłącznie te koszty, co do których Zarządca nie ma wątpliwości, że faktycznie ponoszone są bezpośrednio jako rezultat przejazdu pociągu. Koszty te obejmują koszty bezpośrednie:

• utrzymania i remontów infrastruktury kolejowej,

• prowadzenia ruchu kolejowego,

• amortyzacji wynikającej z rzeczywistego zużycia infrastruktury kolejowej w wyniku ruchu pociągów.

Dla każdej wymienionej kategorii kosztów Zarządca wypracował sposób wyodrębnienia (selekcji) kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu.

Koszty prowadzenia ruchu kolejowego

Do wyznaczania kosztów prowadzenia ruchu kolejowego Zarządca zastosował metodę zero-jedynkową, natomiast koszty wynagrodzeń wraz z narzutami zostały obliczone przez Zarządcę na podstawie czasu czynnego zaangażowania pracowników bezpośrednio związanych z ruchem pociągów (dyżurnych ruchu, dyspozytorów, pracowników centrum utrzymania i diagnostyki).

Z uwagi na to, że całodobowe monitorowanie i sterowanie ruchem kolejowym na liniach zarządzanych przez Pomorską Kolej Metropolitalną odbywa się z jednego miejsca (LCS Matarnia) Zarządca zdefiniował następujący współczynnik korygujący koszty wynagrodzeń:

Tr=t/Tc=77,85%

gdzie:

• Tr - średniodobowy rzeczywisty czas pracy dyżurnych ruchu i dyspozytorów;

• t - średniodobowy czas pracy pracowników, w którym występował ruch pociągów po linii Zarządcy (czas w którym znajdował się co najmniej jeden uruchomiony pociąg);

• Tc - dobowy czas pracy (całodobowa obsługa = 24 h).

Dane wejściowe do powyższego wzoru Zarządca wyznaczył na podstawie aktualnego rjp.

Zarządca dla dokładniejszego oszacowania kosztów bezpośrednich skorygował o współczynnik Tr również część kosztów prowadzenia ruchu kolejowego.

W toku niniejszego postępowania Prezes UTK w piśmie nr DRR-WLKD.730.5.2021.8.AO z 30 marca 2021 r. wezwał Zarządcę do przedstawienia w pliku excel szczegółowego wyliczenia współczynnika Tr (średniodobowego rzeczywistego czasu pracy dyżurnych ruchu i dyspozytorów) na podstawie miesięcznych danych dobowego czasu pracy i średniodobowego czasu pracy pracowników. Zarządca w zał. 7 do pisma z 7 kwietnia 2021 r. przedstawił ww. obliczenia oraz wyjaśnił, że ze względu na to, iż roczne rozkłady jazdy na linii Zarządcy nie ulegają istotnym zmianom, do obliczeń przyjęto uproszczone założenia: godzinę wjazdu na linię Zarządcy pierwszego pociągu w dobie oraz godzinę opuszczenia linii Zarządcy przez ostatni pociąg w dobie ustala się na podstawie rozkładu jazdy obowiązującego na dzień sporządzania obliczeń, a godziny są stałe dla całego okresu, którego dotyczą obliczenia. Dodatkowo, Zarządca, czyniąc zadość wezwaniu Prezesa UTK zawartemu w piśmie z 27 kwietnia 2021 r., wyjaśnił w piśmie z 14 maja 2021 r., że przedstawiony w obliczeniach średniodobowy czas pracy dróżników i dyspozytorów jest przeliczony na liczbę dziesiętną.

Prezes UTK w piśmie z 27 kwietnia 2021 r. nr DRR-WLKD.730.5.2021.14.AO wezwał Zarządcę do scharakteryzowania kosztów prowadzenia ruchu kolejowego, które nie są wynagrodzeniami i pochodnymi od wynagrodzeń dyżurnych ruchu, dyspozytorów i pracowników centrum utrzymania i diagnostyki (kwota %--%)1. Zarządca miał wyjaśnić jakie to są koszty, czego dotyczą oraz uzasadnić bezpośredniość poniesionych ww. kosztów jako rezultat przejazdu pociągu. Zarządca został również wezwany do wskazania, wobec których kosztów zastosowano współczynnik korygujący Tr.

W odpowiedzi na ww. wezwanie Zarządca w piśmie z 14 maja 2021 r. wyjaśnił, że w kosztach prowadzenia ruchu kolejowego znajdują się również opłaty za usługi %--%.

Koszty utrzymania i remontów infrastruktury kolejowej

Zarządca już na etapie dekretowania i następnie wprowadzania do ewidencji księgowej dokumentu księgowego identyfikuje koszty utrzymania i remontów nawierzchni kolejowej, związane z natężeniem ruchu pociągów. W ewidencji księgowej, w strukturze konta kosztowego, Zarządca zastosował dodatkowe oznaczenie pozwalające na identyfikację kosztów bezpośrednio związanych z ruchem pociągów.

Jak wskazuje Zarządca, w pierwszej kolejności selekcja kosztów bezpośrednio związanych z ruchem kolejowym opiera się na wyłączeniu z bazy kosztowej kosztów pośrednich, a następnie na wyodrębnieniu z kosztów bezpośrednich kosztów, które nie budzą wątpliwości, że są bezpośrednio związane z wykonywaniem przewozów.

W ramach przeprowadzonej analizy związku danego rodzaju kosztu z ruchem pociągów określono m.in.: zależność realizowanych czynności w zakresie utrzymania infrastruktury z natężeniem ruchu kolejowego, częstotliwość i stopień zaangażowania pracowników do poszczególnych czynności utrzymaniowych czy stopień wykorzystania maszyn i urządzeń do utrzymania nawierzchni kolejowej.

Zarządca dokonał również ewidencji czasu pracy pracowników bezpośrednio związanych z utrzymaniem i remontami nawierzchni kolejowej w podziale na czynności określone w Instrukcji warunków technicznych budowy i utrzymania nawierzchni kolejowej PKM-08.

W toku niniejszego postępowania Prezes UTK w piśmie nr DRR-WLKD.730.5.2021.8.AO z 30 marca 2021 r. wezwał Zarządcę do wyjaśnienia i prezentacji w pliku excel sposobu obliczenia czasu czynnego zaangażowania pracowników centrum utrzymania i diagnostyki. Zarządca w odpowiedzi na ww. wezwanie, w zał. 8 do pisma z 7 kwietnia 2021 r. wyjaśnił, że obliczenia czasu czynnego zaangażowania pracowników centrum utrzymania i diagnostyki opierają się, podobnie, jak w przypadku dyżurnych ruchu i dyspozytorów, na średniodobowym rzeczywistym czasie pracy [Tr], z tą różnicą, że pracownicy centrum utrzymania i diagnostyki mają szerszy zakres czynności do zrealizowania (monitorują także przystanki i Lokalne Centrum Sterowania), dlatego zgodnie z Polityką Rachunkowości ich wynagrodzenie jest dzielone na poszczególne działalności Spółki. I tak %--%kosztów związanych z wynagrodzeniami i pochodnymi od wynagrodzeń jest związana z utrzymaniem infrastruktury kolejowej.

Następnie Prezes UTK wezwał Zarządcę pismem z 27 kwietnia 2021 r. nr DRR-WLKD.730.5.2021.14.AO do wyjaśnienia w jaki sposób ustalana jest przez Zarządcę zależność realizowanych czynności w zakresie utrzymania infrastruktury z natężeniem ruchu kolejowego oraz w jaki sposób Zarządca ustala stopień wykorzystania maszyn i urządzeń do utrzymania nawierzchni kolejowej, co zostało wskazane na s. 3 projektu cennika. W odpowiedzi na ww. wezwanie, Zarządca wyjaśnił w piśmie z 14 maja 2021 r., że realizowane prace utrzymaniowe i diagnostyczne na linii są ustalane na podstawie bieżących potrzeb kwalifikowania zasobu ludzkiego do czynności, które zostały przedstawione w projekcie zasad ustalania stawek jednostkowych Zarządcy na stronie 4. Ponadto Zarządca wyjaśnił że zadania pracowników utrzymania infrastruktury kolejowej są podzielone na czynności niezwiązane z ruchem kolejowym oraz czynności bezpośrednio związane z przejazdem pociągu, których udział rośnie wraz z zwiększeniem natężenia ruchu kolejowego, wpływającego na konieczność wykonywania większej ilości czynności utrzymaniowych. Zależność realizowanych zadań jest uzależniona od zgłaszanych potrzeb. Dodatkowo Zarządca wyjaśnił, że zakupione maszyny i urządzenia do utrzymania nawierzchni kolejowej są ewidencjonowane w zestawieniu środków trwałych i amortyzowane. Koszty amortyzacji nie są kwalifikowane jako bezpośrednio związane z przejazdem pociągów, kwalifikowane są natomiast koszty zakupu części maszyn i urządzeń (np. części do podbijaków torowych), które uległy zużyciu w czasie realizowania czynności utrzymaniowych, związanych bezpośrednio z przejazdem pociągów.

Ponadto Prezes UTK w piśmie z 27 kwietnia 2021 r. nr DRR-WLKD.730.5.2021.14.AO wezwał Zarządcę do wyjaśnienia sposobu oszacowania podziału wynagrodzeń pracowników Centrum Utrzymania i Diagnostyki (z podaniem szczegółowych danych obliczeniowych dotyczących m.in. ilości pracowników, ilości etatów, sposobu zaszeregowania pracowników i etatów do poszczególnych rodzajów działalności). Zarządca, czyniąc zadość ww. wezwaniu, w piśmie z 14 maja 2021 r. wyjaśnił, że obliczenia wskaźnika podziału wynagrodzeń i pochodnych od wynagrodzeń pracowników Centrum Utrzymania i Diagnostyki są oparte o historyczne koszty bezpośrednie, poniesione na utrzymanie linii, przystanków oraz budynku LCS w ostatnim zamkniętym rachunkowo roku, na dzień sporządzania wskaźnika (na podstawie proporcji udziału poszczególnych grup kosztowych w ogóle kosztów bezpośrednich - co zostało zaprezentowane przez Zarządcę w tym piśmie). Dodatkowo, również na wezwanie Prezesa UTK zawarte w piśmie z 31 maja 2021 r. nr DRR-WLKD.730.5.2021.AO, Zarządca doprecyzował w piśmie z 2 czerwca 2021 r., że obliczenia wskaźnika podziału wynagrodzeń i pochodnych od wynagrodzeń pracowników Centrum Utrzymania i Diagnostyki są oparte o historyczne koszty bezpośrednie, poniesione na utrzymanie linii, przystanków oraz budynku LCS w ostatnim zamkniętym rachunkowo roku, na dzień sporządzania wskaźnika (dane z roku 2019), w podziale na wybrane grupy kosztowe (z pominięciem grup administracyjnych czy pośrednich). Zarządca wyjaśnił również, że koszty, na potrzeby obliczenia wskaźnika podziału wynagrodzeń i pochodnych od wynagrodzeń pracowników Centrum Utrzymania i Diagnostyki, są pogrupowane według innych kryteriów, niż koszty związane z ruchem kolejowym i koszty bezpośrednie za lata 2016-2020, zaprezentowane w pozostałych dokumentach przedstawionych przez Zarządcę w poprzednich pismach.

Również czyniąc zadość wezwaniu Prezesa UTK zawartemu w piśmie z 27 kwietnia 2021 r. nr DRR-WLKD.730.5.2021.14.AO, Zarządca w piśmie z 14 maja 2021 r. wyjaśnił, że wśród kosztów wynagrodzeń związanych z utrzymaniem i remontami infrastruktury kolejowej znajdują się koszty %--% i w związku z tym w poprawionym pliku kosztów i przychodów za 2020 r. zostały zaliczone do kosztów wynagrodzeń pracowników związanych z utrzymaniem infrastruktury.

Koszty amortyzacji wynikającej z rzeczywistego zużycia infrastruktury kolejowej w wyniku ruchu pociągów

Do wyliczenia amortyzacji na podstawie rzeczywistego zużycia infrastruktury w wyniku przejazdu pociągu Zarządca nie uwzględnił środków trwałych służących do sterowania ruchem kolejowym, a także wykluczył wszystkie urządzenia zasilające, komunikacyjne, sygnalizacyjne, oświetleniowe, pomiarowe i diagnostyczne oraz elektryczne ogrzewanie rozjazdów, co jest zgodne z treścią art. 4 rozporządzenia UE.

Zarządca wskazał, że obliczenia amortyzacji przeprowadzono dla torów, których zużywanie zależy od wielu parametrów konstrukcyjnych i eksploatacyjnych, związanych z poruszającymi się pojazdami, takimi jak masa, prędkość, moc, nacisk osi, liczba osi czy geometria konstrukcji, a także dla kolejowych obiektów inżynieryjnych.

W toku prowadzonego postępowania wątpliwości Prezesa UTK wzbudziło zaliczenie przez Zarządcę amortyzacji związanej z peronami (przystankami) do kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu. Prezes UTK w piśmie z 27 kwietnia 2021 r. nr DRR-WLKD.730.5.2021.14.AO zgłosił swoje wątpliwości, wzywając Zarządcę do przedstawienia źródeł (opracowań lub badań), na podstawie których Zarządca stwierdził istnienie istotnej zależności pomiędzy stopniem zużycia kolejowych obiektów inżynieryjnych oraz peronów pasażerskich, a parametrami technicznymi i eksploatacyjnymi przejeżdżających pociągów, pozwalającej na obiektywne zaliczenie amortyzacji związanej z peronami (przystankami) do kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu.

W odpowiedzi na ww. zastrzeżenia Prezesa UTK, Zarządca w piśmie z 14 maja 2021 r. poinformował, że posiłkował się wiedzą ekspercką zatrudnionych przez siebie inżynierów w Pomorskiej Kolei Metropolitalnej, a wobec trudności w ustaleniu liniowej zależności pomiędzy parametrami eksploatacyjnymi jak częstotliwość obciążania, prędkość ruchu, naciski pojazdów, a trwałością eksploatacyjną jest trudne, przyjęto zasadę polegającą na korekcie amortyzacji księgowej (okresu ekonomicznej użyteczności - 25 lat, który nie przekracza rocznej stawki amortyzacyjnej, wskazanej przez Ustawodawcę w Klasyfikacji Środków Trwałych) o minimalny okres eksploatacji peronów pasażerskich (50 lat) niezależny wprost od natężenia ruchu kolejowego, zaczerpnięty z instrukcji PKP PLK " Warunki techniczne budowy i odbioru peronów pasażerskich, aspekty: peronowe krawędzie dostępu, nawierzchnie i korpus peronu Id -22 (str. 6)". Okres użytkowania określonych elementów kolejowych wykazany w załączniku B do "Railway Project Appraisal Guidelines" dla elementów konstrukcyjnych urządzeń dostępowych i stacji wynosi od 10 do 50 lat. Zarządca przyjmując 50 letni okres rzeczywistego zużycia zależnego od ruchu pociągów, tj. maksymalny wykazany w załączniku B, kierował się zasadą ostrożności.

Prezes UTK uznał powyższe wyjaśnienia Zarządcy za niewystarczające, w związku z tym w piśmie z 31 maja 2021 r. nr DRR-WLKD.730.5.2021.21.AO zawiadomił Zarządcę, że jego założenia dla uwzględnienia w kosztach bezpośrednich amortyzacji peronów w oparciu o skorygowaną o 50% amortyzację liniową są zbyt dużym uproszczeniem w stosunku do treści art. 4 ust. 1 n) rozporządzenia UE, zgodnie z którym zarządca infrastruktury nie uwzględnia przy obliczaniu kosztów bezpośrednich w ujęciu sieciowym kosztów amortyzacji, która nie jest określana na podstawie rzeczywistego zużycia infrastruktury w wyniku przejazdu pociągu.

W odpowiedzi na ww. zawiadomienie, Zarządca pismem z 8 czerwca 2021 r. (data wpływu do UTK 8 czerwca 2021 r.) złożył modyfikację projektu cennika. Zaktualizowany projekt cennika uwzględnia korektę poziomu kosztów bezpośrednich przyjętych do budowy cennika w pozycji amortyzacja, wyłączając z bazy kosztów bezpośrednich koszty amortyzacji peronów pasażerskich.

W kategorii kosztów amortyzacja Zarządca oparł swoją metodykę wyznaczania kosztów bezpośrednich amortyzacji torów na metodzie oceny zdolności eksploatacyjnej nawierzchni kolejowej, opracowanej przez prof. M. Bałucha.

Zarządca wypracował następujące rozwiązania:

• obliczenie amortyzacji bezpośredniej w zakresie nawierzchni kolejowej polega na korekcie kosztów amortyzacji księgowej o współczynnik rzeczywistego zużycia infrastruktury kolejowej w wyniku przejazdu pociągu;

• współczynnik rzeczywistego rocznego zużycia nawierzchni kolejowej w wyniku ruchu pociągów jest stosunkiem rocznego obciążenia (wyrażonej w teragramach brutto na rok) tej infrastruktury do trwałości skorygowanej,

• trwałość skorygowana jest obliczana na podstawie korekty trwałości nominalnej elementów nawierzchni kolejowej (szyn, podkładów, podsypki) o takie zmienne eksploatacyjne jak: prędkość pociągów, nacisk na oś, wskaźnik stanu toru i promień łuku.

Do wyznaczenia bezpośredniego kosztu amortyzacji obiektów inżynieryjnych Zarządca zastosował uproszczoną metodę wyznaczenia poziomu kosztów, polegającą na określeniu teoretycznego okresu eksploatacji obiektów w przypadku minimalnego (niemal zerowego) ruchu pociągów oraz okresu amortyzacji, w przypadku występowania ruchu kolejowego. Jak wskazuje Zarządca, degradacja kolejowego obiektu inżynieryjnego w przypadku występowania bliskiego zeru ruchu pociągów następuje o wiele wolniej, co wydłuża okres trwałości obiektu. Skrócenie więc okresu eksploatacji w wyniku ruchu pociągów, poprzez określenie różnicy ww. okresów stanowi udział amortyzacji będącej rezultatem przejazdu pociągów w całkowitej amortyzacji.

Wzór na wyznaczenie amortyzacji odpowiadającej rzeczywistemu zużyciu infrastruktury w wyniku przejazdu pociągu ma następującą konstrukcję:

Ab=(l-On/Oc) ͯ Am

gdzie:

Ab - amortyzacja bezpośrednia, wynikająca ze zużycia środka trwałego w wyniku przejazdu pociągu [zł];

On - okres eksploatacji kolejowego obiektu inżynieryjnego w przypadku występowania ruchu pociągów [lata];

Oc - okres eksploatacji kolejowego obiektu inżynieryjnego w przypadku niemal zerowego ruchu pociągów [lata];

Am - amortyzacja księgowa środka trwałego w części finansowanej ze środków własnych [zł].

Degradacja nawierzchni drogi kolejowej jest zależna od wielu zmiennych, takich jak własności konstrukcyjne nawierzchni (rodzaj szyn, podkładów, przytwierdzeń, grubość podsypki), własności podtorza (rodzaj gruntu, odwodnienie, zabezpieczenie przed skutkami powodzi), własności geometryczne toru (promień łuku czy długość krzywej przejściowej), jakość robót przy budowie i utrzymaniu nawierzchni oraz podtorza, własności eksploatacyjne (prędkość, natężenie przewozów, cechy pojazdów szynowych, naciski osi, masa nieusprężynowana, sztywność zawieszenia, jakość utrzymania, masa pociągów, częstość kursowania).

Zależność ruchu pociągów z degradacją została przedstawiona za pomocą obliczeń:

• współczynnika dynamicznego - ψ

• maksymalnego nacisku osi P [kN] - η

• stosunku liczby pociągów towarowych do wszystkich pociągów - ρ

• jakości elementów nawierzchni, jakości jej budowy i utrzymania, wyrażonej syntetycznym wskaźnikiem stanu toru J [mm] - J

• geometrii toru - promienia łuku R [m] - λ_s

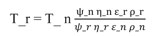

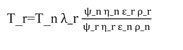

Wyznaczenie poziomu amortyzacji wynikającej z ruchu pociągów polega w pierwszej kolejności na określeniu trwałości nominalnej elementów infrastruktury kolejowej (tzw. trwałości wejściowej lub granicznej), a następnie skorygowaniu jej o wpływ ww. parametrów eksploatacyjnych. Obliczenie współczynników prędkości ψ, nacisku η, jakości ε, pociągów towarowych p i łuków λ umożliwia obliczenie trwałości skorygowanej, według następującego wzoru:

gdzie indeks n oznacza współczynnik odpowiadający wartości nominalnej, zaś r oznacza wartości rzeczywiste, T_n oznacza wartość nominalną, a T_r oznacza trwałość skorygowaną.

Natomiast w odniesieniu do samych szyn ułożonych w łukach trwałość skorygowana wyraża się wzorem:

gdzie indeks n oznacza współczynnik odpowiadający wartości nominalnej, zaś r oznacza wartości rzeczywiste, T_n oznacza wartość nominalną, a T_r oznacza trwałość skorygowaną.

Zarządca wyjaśnił, że geometria toru ma bardzo duży wpływ na wyznaczenie trwałości eksploatacyjnej nawierzchni kolejowej, zaś specyfika linii kolejowych zarządzanych przez Zarządcę, w tym ilość i długość promieni łuków, istotnie obniżają okres przewidywanej eksploatacji infrastruktury kolejowej.

Dla pełnej oceny poprawności dokonanych przez Zarządcę obliczeń, Prezes UTK w piśmie z 30 marca 2021 r. nr DRR-WLKD.730.5.2021.8.AO wezwał Zarządcę do prezentacji w pliku excel obliczeń służących wyznaczeniu wartości amortyzacji bezpośrednio związanej z ruchem pociągów (praktycznego wykorzystania wzorów zawartych w pkt 1.4 projektu cennika). Po otrzymaniu wymaganego pliku pismem Zarządcy z 7 kwietnia 2021 r. i jego analizie, Prezes UTK pismem z 27 kwietnia 2021 r. nr DRR-WLKD.730.5.2021.14.AO wezwał Zarządcę do wyjaśnienia sposobu obliczenia wskaźnika stanu toru J, zaprezentowanego w zał. 9 do pisma z 7 kwietnia 2021 r. (na przykładzie wybranego toru), a także sposobu ustalenia wartości nominalnych: prędkości, nacisku i jakości, trwałości nominalnej oraz okresu trwałości wiaduktów kolejowych.

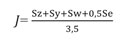

Zarządca w piśmie z 14 maja 2021 r. wyjaśnił, że wskaźnik stanu toru J jest generowany wraz z wynikami pomiaru geometrii toru po przejeździe drezyny pomiarowej lub toromierza elektronicznego. Oblicza się go na podstawie odchyleń standardowych poszczególnych parametrów zgodnie ze wzorem:

gdzie:

Sz - odchylenie standardowe nierówności pionowych,

Sy - odchylenie standardowe nierówności poziomych,

Sw - odchylenie standardowe wichrowatości,

Se - odchylenie standardowe szerokości toru.

Zarządca w piśmie z 14 maja 2021 r. przedstawił zasady wyznaczania wskaźnika J:

1. Dla potrzeb obliczenia amortyzacji bezpośredniej, tor podzielony jest na odcinki związane z układem geometrycznym.

2. Jeżeli odcinek związany z układem geometrycznym mieści się w przedziale, co 100 metrów, to przypisuje mu się odpowiedni wskaźnik J, zgodnie z dokonanym pomiarem.

3. Jeżeli odcinek związany z układem geometrycznym w niewielkim stopniu wykracza poza przedział, wówczas przypisywany jest mu wskaźnik J odpowiedni dla najbardziej zbliżonego odcinka.

4. Jeżeli odcinek związany z układem geometrycznym mieści się w kilku przedziałach, wtedy przyjmuje się średnią arytmetyczną wskaźnika J dla tych przedziałów.

Zarządca wyjaśnił również w piśmie z 14 maja 2021 r., że wartości nominalne dla torów na liniach zarządzanych przez Zarządcę (szyny - S49, tor - bezstykowy, podkłady - betonowe średnie) są zaczerpnięte z Instrukcji PKP PLK - SOK ON System Oceny Zdatności Eksploatacyjnej Konstrukcji Nawierzchni Kolejowej. Oznacza to, że Zarządca przyjmuje za wiążące w swoich obliczeniach trwałości skorygowanej następujące wartości nominalne:

Prędkość - 100 km/h

Nacisk osi - 200 kN

Wskaźnik Jn - 2,5

Trwałość - 260 Tg

Czas pracy - 40 lat

Wskaźnik pociągów towarowych - 0,3

Następnie, po otrzymaniu pisma Zarządcy z 14 maja 2021 r. i analizie otrzymanej dokumentacji i wyjaśnień Zarządcy Prezes UTK uznał powyższe wyjaśnienia Zarządcy za niewystarczające, w związku z tym w piśmie z 31 maja 2021 r. nr DRR-WLKD.730.5.2021.21.AO zawiadomił Zarządcę, że na podstawie przedstawionego pomiaru parametrów na linii 253 oraz obliczonego współczynnika stanu toru J, zauważyć można, że nie wszystkie odcinki zostały uwzględnione w dedykowanej dla tej linii zakładce w zał. 9 do pisma z 7 kwietnia 2021 r., co pozwala uznać, że średnia ważona trwałość skorygowana środków trwałych związanych z tą linią powinna być wyższa, co wpłynie bezpośrednio na wartość współczynnika rzeczywistego zużycia środka trwałego i poziomu kosztów amortyzacji jaka zostaje zaliczona do kosztów bezpośrednich. Prezesa UTK uznał, że dane zawarte w zał. 9 do pisma Zarządcy z 7 kwietnia 2021 r. powinny być ponownie zweryfikowane przez Zarządcę oraz poprawione, a wniosek Zarządcy uzupełniony o raporty syntetyczne torów linii 248, zaś wprowadzone zmiany mogą wpłynąć na poziom kosztów uznanych za bezpośrednie, na podstawie których Zarządca ustalił projekt cennika na rjp 2021/2022.

W odpowiedzi na ww. zastrzeżenia Prezesa UTK, Zarządca w złożonej pismem z 8 czerwca 2021 r. (data wpływu do UTK: 8 czerwca 2021 r.) modyfikacji projektu cennika uwzględnił również korektę poziomu kosztów bezpośrednich przyjętych do budowy cennika w pozycji amortyzacja, na podstawie na nowo obliczonej średniej ważonej trwałości skorygowanej środków trwałych i wartości współczynnika rzeczywistego zużycia środków trwałych.

Złożenie przez Zarządcę modyfikacji projektu cennika w zakresie kosztów bezpośrednich amortyzacji wymagało aktualizacji pliku "Amortyzacja bezpośrednio związana z ruchem pociągów" oraz przedstawienia informacji pozwalających na weryfikację sposobu obliczenia wskaźnika stanu toru J (m. in. raportu syntetycznego wszystkich torów linii 248 oraz zestawienia wskaźnika J dla poszczególnych odcinków linii 248 i linii 253 związanych z układem geometrycznym), do czego Prezes UTK wezwał Zarządcę pismem z 14 czerwca 2021 r. nr DRR-WLKD.730.5.2021.26.AO. Zarządca, czyniąc zadość wezwaniu Prezesa UTK, pismem z 18 czerwca 2021 r. złożył ww. wymagane dokumenty. Następnie na wezwanie Prezesa UTK zawarte w piśmie z 19 lipca 2021 r. nr DRR-WLKD.730.5.2021.28.AO pismem z 26 lipca 2021 r. wyczerpująco ustosunkował się do zgłoszonych uwag, wyjaśniając m.in., że:

• brak raportów syntetycznych toru nieparzystego linii 248 na odcinku 2,11 - 2,28 oraz toru parzystego linii 248 na odcinku 2,11 - 2,28 wynika ze specyfiki technicznej toru na tych odcinkach. Tory linii 248 na odcinku 2,11 - 2,28 posadowione są na systemie bezpodsypkowym (wiadukt kolejowy), gdzie szyna jest trwale przytwierdzona do żelbetowych bloków podszynowych, natomiast na odcinku 16,28 - 16,35 znajduje się rozjazd kolejowy, który łączy ze sobą linie 248 i 253. Uwzględniając powyższe, w celu wyeliminowania zaburzeń, do wyliczenia amortyzacji torów bezpośrednio związanej z ruchem pociągów wykorzystano wskaźniki stanu toru J dla najbardziej zbliżonych odcinków w przedziale, co 100 metrów.

• Pomiary współczynnika J linii 248 toru nieparzystego zostały wykonane w różnych okresach, tj. odcinek 1,20 - 2,11 dnia 05.01.2021 r., 2,28 - 14,97 dnia 22.01.2021 r. oraz 14,68 - 18,18 dnia 28.01.2021 r. Pracownik dokonujący pomiaru 28.01.2021 r. rozpoczął obliczenia od 14,68 km, w wyniku czego powtórzone zostały wyniki dla odcinka 14,69 - 14,97. Powstałe różnice w wartościach współczynnika J są wynikiem niewielkiego skurczu szyny, na co wpływ miały opady śniegu w tym okresie. Zarządca na odcinkach 14,70 - 14,80; 14,80 - 14,90 i 14,90 - 15,00 do obliczeń amortyzacji bezpośrednio związanej z przejazdem pociągu przyjął współczynniki J z dnia 28.01.2021 r. (Osowa), ponieważ na dzień sporządzania Projektu zasad ustalania stawek jednostkowych pomiary te były najbardziej aktualne.

• W wymienionych w punkcie 4 i 5 pisma DRR-WLKD. 730.5.2021.28.AO z dnia 19.07.2021 r. odcinkach nie uwzględniono poszczególnych współczynników z raportów syntetycznych z uwagi na ich zawyżone wartości (wartość w przedziale od 3,35 do 27,5) wynikające z technologii pomiarowej toromierza elektronicznego. Nieuwzględnione wartości zostały oznaczone kolorem czerwonym w arkuszu excel przesłanym wraz z pismem nr L.dz. 2086/2021 z dnia 18.06.2021 r. Zaburzenia w pomiarach spowodowane są położeniem w torach przyrządów wyrównawczych oraz rozjazdów. Przejazd ciągły toromierza elektronicznego po rozjeździe, zabudowanym w torze, powoduje wykazanie odchyłek np. na krzyżowniku, które ostatecznie prowadzą do zawyżenia wartości wskaźnika J. Miejsca takie zostały wyłączone, aby nie zaburzyć całościowych obliczeń.

• W kolumnie L zał. 4 pisma z dnia 18.06.2021 r. nr L.dz. 2086/2021 dla torów i rozjazdów zastosowano uproszczenie poprzez połączenie dwóch elementów niezbędnych do skalkulowania amortyzacji bezpośrednio związanej z przejazdem pociągu (...). Takie działanie nie wpływa na prawidłowość kalkulacji i jest zdeterminowane uogólnieniem schematu obliczeń amortyzacji, w związku z różnymi wzorami dla torów i rozjazdów oraz wiaduktów kolejowych. Nagłówek kolumny L " Współczynnik rzeczywistego zużycia" jest uproszczeniem i nie odpowiada dokładnemu wzorowi na "Wz" ze str. 12 Projektu zasad ustalania stawek jednostkowych.

Ponadto, w toku postępowania Prezes UTK wzywał Zarządcę do prezentacji rachunku zysków i strat za lata 2016-2020 oraz przychodów i kosztów za lata 2016-2020, które to dokumenty, po ich otrzymaniu od Zarządcy pismem z 16 kwietnia 2021 r., okazały się nieprzydatne w analizie (ze względu na niespójność w stosunku do danych o kosztach bezpośrednich za 2016 r., jakie Zarządca przedstawił do projektu cennika na rjp 2017/2018), ponieważ, zgodnie z wyjaśnieniem Zarządcy zawartym w piśmie z 2 czerwca 2021 r. zostały przygotowane na podstawie nowej metodologii obliczania kosztów bezpośrednich, stopniowo dostosowywanej i wprowadzanej przez Zarządcę. Potraktowano je więc wyłącznie poglądowo.

Biorąc pod uwagę wyjaśnienia i uzupełnienia otrzymane od Zarządcy, opisany powyżej sposób ustalenia oraz oszacowania przez Zarządcę wysokości kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu pozwala na ocenę, że identyfikacja kosztów oraz kwalifikowanie ich wartości do kosztów bezpośrednich zostały przeprowadzone przez Zarządcę w sposób rzetelny, transparentny, obiektywny i wiarygodny. Należy więc stwierdzić, że sposób oszacowania przez Zarządcę kosztów bezpośrednich jest zgodny z art. 33 ust. 6 ustawy o transporcie kolejowym oraz przepisami § 21 rozporządzenia MliB, a także art. 3 ust. 1, 3 i 4 oraz art. 4 ust. 1 rozporządzenia UE.

Wśród poniesionych przez Zarządcę w 2020 r. kosztów całkowitych dotyczących zarządzania infrastrukturą kolejową, koszty bezpośrednie i pośrednie związane z ruchem pociągów wyniosły %--%2. Spośród kosztów związanych z ruchem pociągów, Zarządca wydzielił część kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu, która jest związana z prowadzeniem ruchu, kosztami utrzymania i remontów oraz amortyzacją rzeczywistego zużycia infrastruktury, zgodnie z poniższą tabelą:

| Wyszczególnienie | Wykonanie w 2020 r. kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu [zł] | Wykonanie w 2020 r. kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu - wyłącznie koszty udostępniania urządzeń dostarczających energię trakcyjną [zł] |

| Koszty prowadzenia ruchu kolejowego | %--% | %--% |

| Koszty utrzymania i remontów infrastruktury kolejowej | %--% | %--% |

| Koszty amortyzacji określonej na podstawie rzeczywistego zużycia infrastruktury w wyniku przejazdu pociągu | %--% | %--% |

| Koszty wynagrodzeń z narzutami | %--% | %--% |

| Razem | %--% | %--% |

| Łącznie | %--% | |

W celu ustalenia planowanych kosztów bezpośrednich na rjp 2021/2022, poniesione przez Zarządcę koszty w 2020 r. zostały przeszacowane:

1) współczynnikiem zmienności pracy eksploatacyjnej;

Obliczenie przez Zarządcę współczynnika zmienności pracy eksploatacyjnej prezentuje poniższa tabela.

| Lp. | Okres | Okres od: | Okres do: | Razem liczba dni |

| 1 | rjp 2021/2022 | 12 grudnia 2021 r. | 10 grudnia 2022 r. | 364 |

| 2 | 2020 r. | 1 stycznia 2020 r. | 31 grudnia 2020 r. | 366 |

| Wartość współczynnika (Lp. 1/Lp.2) | 0,99454 | |||

2) planowanymi wskaźnikami inflacji na dwa kolejne lata po roku, który się zakończył, albo, w przypadku kosztów wynagrodzeń, planowanych wskaźników dynamiki realnej wynagrodzenia brutto w gospodarce narodowej.

Zastosowane przez Zarządcę wskaźniki inflacji, planowane na lata 2021-2022, ustalone na podstawie Wytycznych dotyczących stosowania jednolitych wskaźników makroekonomicznych będących podstawą oszacowania skutków finansowych projektowanych ustaw. Aktualizacja - lipiec 2020 r.3, przedstawia poniższa tabela:

| Wyszczególnienie | Wskaźniki zmian | |

| 2021 r. | 2022 r. | |

| CPI - dynamika średnioroczna | 101,8% | 102,2% |

| Przeciętne wynagrodzenie brutto w gospodarce narodowej - dynamika realna | 101,5% | 101,9% |

Planowane na rjp 2020/2021 koszty bezpośrednio ponoszone jako rezultat przejazdu pociągu przedstawiono w poniższej tabeli:

| Wyszczególnienie | Plan na rjp 2021/2022 kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu [zł] | Plan na rjp 2021/2022 kosztów bezpośrednio ponoszonych jako rezultat przejazdu pociągu -wyłącznie koszty udostępniania urządzeń dostarczających energię trakcyjną [zł] |

| Koszty prowadzenia ruchu kolejowego | %--% | %--% |

| Koszty utrzymania i remontów infrastruktury kolejowej | %--% | %--% |

| Koszty amortyzacji określonej na podstawie rzeczywistego zużycia infrastruktury w wyniku przejazdu pociągu | %--% | %--% |

| Koszty wynagrodzeń z narzutami | %--% | %--% |

| Razem | %--% | %--% |

| Łącznie | %--% | |

Powyższy sposób ustalenia przez Zarządcę planowanej wysokości kosztów bezpośrednich spełnia przesłanki określone w § 21 ust. 13 rozporządzenia MliB oraz art. 3 ust. 3 rozporządzenia UE.

III. Planowana praca eksploatacyjna

Planowaną pracę eksploatacyjną na rjp 2021/2022 Zarządca ustalił w oparciu o dane z ostatniego zakończonego rjp 2019/2020, z uwzględnieniem współczynnika zmienności pracy eksploatacyjnej.

Obliczenie przez Zarządcę współczynnika zmienności pracy eksploatacyjnej prezentuje poniższa tabela:

| Lp. | Okres | Okres od: | Okres do: | Razem liczba dni |

| 1 | rjp 2021/2022 | 12 grudnia 2021 r. | 10 grudnia 2022 r. | 364 |

| 2 | rjp 2019/2020 | 15 grudnia 2019 r. | 12 grudnia 2020 r. | 364 |

| Wartość współczynnika (Lp. 1/Lp.2) | 1,00 | |||

Zgodnie z powyższą zasadą, na podstawie informacji zawartej w zał. 10 do pisma Zarządcy z 7 kwietnia 2021 r. o wysokości pracy eksploatacyjnej zrealizowanej w rjp 2019/2020, planowana praca eksploatacyjna na sieci Zarządcy w rjp 2021/2022 wyniesie %--% pockm.

Powyższy sposób ustalenia przez Zarządcę planowanej wielkości pracy eksploatacyjnej spełnia przesłanki określone w § 21 ust. 15 rozporządzenia MliB.

IV. Sposób ustalania stawki jednostkowej opłaty podstawowej:

Stawki cząstkowe:

1) Część stawki związana z rodzajem wykonywanych przewozów

Zarządca odstąpił od przeprowadzenia analizy rynku przewozów w celu ustalenia zakresu stosowania wartości składnika związanego z rodzajem wykonywanych przewozów, przyjmując wartość tego składnika na poziomie 0 zł/pockm, w odniesieniu do wszystkich przewozów niezależnie od źródła ich finansowania.

Zarządca spełnił więc przesłankę określoną w § 21 ust. 20 rozporządzenia MliB, zgodnie z którą zarządca może odstąpić od przeprowadzania analizy, o której mowa w § 21 ust. 17 tego rozporządzenia, jeżeli przyjmie, że wartość składnika związanego z rodzajem wykonywanych przewozów, o której mowa w § 21 ust. 1 tego rozporządzenia, wynosi Ozł/pockm dla wszystkich rodzajów przewozów.

2) Część stawki zależna od kosztów bezpośrednich

Część stawki zależną od kosztów bezpośrednich Zarządca ustala jako sumę części stawki zależnej od masy pociągu dla jednej kategorii linii kolejowej oraz części stawki zależnej od trakcji pociągu, co jest zgodne z § 21 ust. 2 rozporządzenia MliB.

a) część stawki zależna od trakcji pociągu

Ze względu na fakt, iż Zarządca zarządza infrastrukturą kolejową składającą się z linii niezelektryfikowanych, część stawki zależna od trakcji pociągu wynosi 0 zł/pockm. Sposób ustalenia części stawki zależnej od trakcji jest zgodny z § 21 ust. 12 rozporządzenia MliB.

b) część stawki zależna od masy pociągu i kategorii linii kolejowych

Zarządca ustalił średnią stawkę zależną od masy pociągu i kategorii linii kolejowej jako iloraz planowanych kosztów bezpośrednich oraz planowanej pracy eksploatacyjnej, zgodnie z § 21 ust. 4 rozporządzenia MliB.

Wartość średniej stawki zależnej od masy pociągu i kategorii linii, wskazanej we wniosku, wynosi: 7,20 zł/pockm.

Na całej długości linii Zarządcy określono jedną kategorię linii, wobec powyższego Zarządca nie zastosował współczynników różnicujących stawkę ze względu na kategorie linii (współczynnik różnicujący średnią stawkę w zależności od kategorii linii kolejowych wynosi 1).

Dla przedziałów mas wynoszących 90 ton Zarządca ustalił współczynniki różnicujące średnią stawkę w zależności od masy pociągu. Następnie, na podstawie danych o pociągach kursujących w rjp 2019/2020 Zarządca wyznaczył średnią masę pociągu z dokładnością do 1 tony, jako średnią ważoną długością przejazdów pociągów z daną masą. Masa średnia na sieci Zarządcy wynosi 132 tony.

Współczynniki różnicujące średnią stawkę w zależności od masy pociągu Zarządca wyznaczył w oparciu o współczynnik natężenia przewozów m opisujący zależność degradacji nawierzchni od natężenia przewozów, wyrażony za pomocą wzoru:

ϖ(q) = 0,38 + 0,08 • q - 0,0009 • q2

gdzie: ϖ - współczynnik natężenia przewozów, q - natężenie przewozów [Tg/rok].

Dla każdego przedziału masy obliczono natężenie przewozów q jako iloczyn średniej masy pociągu w danym przedziale i średniej liczby pociągów przypadającej na 1 kilometr toru w okresie obowiązywania rjp 2019/2020.

Średnia masa brutto pociągu w przedziale masy jest wyznaczana jako średnia ważona długością przejazdów pociągów z daną masą. W przypadku braku przejazdów pociągów w danym przedziale masy, średnią masę stanowi środek przedziału. W przypadku braku przejazdów pociągów w danym przedziale masy, średnią masę stanowi środek przedziału.

Następnie dla każdego i-tego przedziału masy Zarządca obliczał współczynniki natężenia przewozów WMi według zależności:

WMi = 0,38 + 0,08 • qi - 0,0009 • qi2

Ostatecznie Zarządca korygował współczynniki WMi dla poszczególnych przedziałów mas w ten sposób, aby dla przedziału zawierającego średnią masę Mśr (od 90 to 180 ton), współczynnik WM wynosił 1. Współczynniki są przeliczane według proporcji stanowiącej iloraz wielkości współczynnika wyznaczonego dla danego przedziału masy pociągu i wielkości współczynnika wyznaczonego dla średniej masy pociągu.

Wartości współczynników różnicujących średnią stawkę dla poszczególnych przedziałów mas pociągów przedstawia poniższa tabela:

| Całkowita masa brutto pociągu [w tonach] | Wartość współczynnika różnicującego średnią stawkę w zależności od masy pociągu |

| m≤90 | 0,773 |

| 90<m≤180 | 1 |

| m>180 | 1,474 |

W toku niniejszego postępowania Prezes UTK pismem z 30 marca 2021 r. nr DRR-WLKD.7305.2021.8.AO wezwał Zarządcę do przedstawienia prezentacji w pliku excel obliczeń dla współczynnika natężenia przewozów, natężenia przewozów qi, średniej masy brutto pociągu w danym przedziale masy, współczynnika natężenia przewozów WMi oraz średniej masy pociągu Mśr. Zarządca w zał. 11 do pisma z 7 kwietnia 2021 r. przedstawił szczegółowe obliczenia, czyniąc zadość wezwaniu Prezesa UTK zawartemu w piśmie z 30 marca 2021 r.

Współczynnik różnicujący średnią stawkę zależną od masy pociągu o wartości 1 Zarządca umieścił w przedziale mas 90<m≤180 ton. Jednocześnie, pozostałe współczynniki ustalono tak, aby stawka jednostkowa rosła wraz ze wzrostem masy pociągu.

Zarządca w piśmie z 14 maja 2021 r. wyjaśnił, że %--%

Z kolei w zał. 5 do pisma z 18 czerwca 2021 r. przedstawił ostateczny, po modyfikacji projektu cennika, plik obliczeń na sprawdzenie warunku czy planowane przychody z opłaty podstawowej będą równe planowanej wysokości kosztów bezpośrednich.

Z zawartych w projekcie cennika danych liczbowych, po ustaleniu planowanych przychodów z opłaty podstawowej jako iloczynu planowanej pracy eksploatacyjnej oraz średniej stawki zależnej od masy pociągu i kategorii linii kolejowej wynika, że planowane przychody z opłaty podstawowej, dla zarządzanej infrastruktury kolejowej, są zbliżone do planowanej wysokości kosztów bezpośrednich, a różnice wynikają z zaokrągleń. Powyższe spełnia przesłanki określone w § 21 ust. 10 rozporządzenia MliB.

Po dokonaniu analizy przedłożonego Prezesowi UTK do zatwierdzenia projektu cennika na rjp 2021/2022, w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej za minimalny dostęp do infrastruktury kolejowej, na podstawie art. 33 ust. 15 ustawy o transporcie kolejowym, Prezes UTK zatwierdza projekt cennika w części dotyczącej sposobu ustalania stawki jednostkowej opłaty podstawowej na rjp 2021/2022 - jako zgodny z zasadami, o których mowa w art. 33 ust. 4, 5 i 6, ustawy o transporcie kolejowym oraz z przepisami rozporządzenia UE i rozporządzenia MliB.

Mając na względzie powyższe, Prezes UTK podjął decyzję jak w sentencji.

POUCZENIE