REKLAMA

Akty ujednolicone - rok 2018 poz. 521

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 28 marca 2011 r.

w sprawie określenia wzorów: znaku informującego podróżnych o możliwości zakupu w punktach sprzedaży towarów, od których przysługuje zwrot podatku od towarów i usług, oraz stempla potwierdzającego wywóz towarów poza terytorium Unii Europejskiej, a także określenia niezbędnych danych, które powinien zawierać dokument będący podstawą do dokonania zwrotu podatku podróżnym

Na podstawie art. 130 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221 i 2491 oraz z 2018 r. poz. 62 i 86) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) wzór znaku informującego podróżnych, o których mowa w art. 126 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, zwanej dalej „ustawą”, o możliwości zakupu towarów, od których przysługuje zwrot podatku od towarów i usług;

2) wzór stempla potwierdzającego wywóz towarów poza terytorium Unii Europejskiej;

3) niezbędne dane, które powinien zawierać dokument będący podstawą do dokonania zwrotu podatku od towarów i usług podróżnym.

§ 2. [Wzór znaku]

§ 3. [Wzór stempla]

§ 4. [Treść dokumentu będącego podstawą do zwrotu podatku VAT]

1) napis: „ZWROT VAT DLA PODRÓŻNYCH”, a pod nim: „TAX FREE FOR TOURISTS”;

2) numer dokumentu;

3) dane sprzedawcy:

a) nazwę,

b) adres,

c) NIP;

4) nazwę miejscowości i datę dokonania sprzedaży;

5) nazwisko i imię podróżnego;

6) adres podróżnego:

a) kraj,

b) miejscowość,

c) nazwę ulicy,

d) numer domu, lokalu;

7) numer paszportu lub innego dokumentu stwierdzającego tożsamość podróżnego oraz nazwę kraju, który wydał paszport lub inny dokument stwierdzający tożsamość podróżnego;

8) nazwę sprzedanego towaru, miarę i ilość towaru, cenę jednostkową netto towaru, wartość netto towaru, stawkę i kwotę podatku od towarów i usług, wartość brutto towaru, kwotę podatku od towarów i usług ogółem oraz wartość brutto towarów ogółem;

9) podpis podróżnego oraz czytelny podpis sprzedającego;

10) informację: „Dokument stanowi podstawę do ubiegania się przez podróżnych niemających stałego miejsca zamieszkania na terytorium Unii Europejskiej o zwrot podatku od towarów i usług od nabytych towarów, które w stanie nienaruszonym zostały wywiezione poza terytorium Unii Europejskiej – art. 126–130 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221 i 2491 oraz z 2018 r. poz. 62 i 86).”;

11) (uchylony);

12) napis: „Potwierdzam tożsamość podróżnego oraz że towary wymienione w dokumencie zostały wywiezione poza terytorium Unii Europejskiej” oraz miejsce na podpis funkcjonariusza Służby Celno-Skarbowej i pieczęć „Polska-Cło”;

13) miejsce na stempel potwierdzający wywóz towarów poza terytorium Unii Europejskiej;

14) formę dokonania zwrotu podatku od towarów i usług podróżnemu; w przypadku gdy zwrot podatku ma:

a) zostać dokonany w formie wypłaty gotówkowej, należy zamieścić napis: „Zwrot podatku w kwocie .......... zł ...... gr otrzymałem(-łam)”, a pod nim wskazać miejsce na wstawienie daty otrzymanego zwrotu podatku oraz podpis podróżnego,

b) nastąpić w formie bezgotówkowej, należy podać, w jakiej postaci zwrot podatku ma nastąpić;

15) miejsce na uwagi urzędowe.

§ 5. [Wejście w życie]

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 10 stycznia 2018 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 92).

2) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 26 kwietnia 2004 r. w sprawie określenia wzorów: znaku informującego podróżnych o możliwości zakupu w punktach sprzedaży towarów, od których przysługuje zwrot podatku od towarów i usług, imiennego dokumentu będącego podstawą do dokonania zwrotu podatku podróżnym oraz stempla potwierdzającego wywóz towarów poza terytorium Wspólnoty (Dz. U. poz. 838), które utraciło moc z dniem wejścia w życie ustawy z dnia 18 marca 2011 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy - Prawo o miarach (Dz. U. poz. 332).

Załączniki do rozporządzenia Ministra Finansów

z dnia 28 marca 2011 r.

Załącznik nr 1

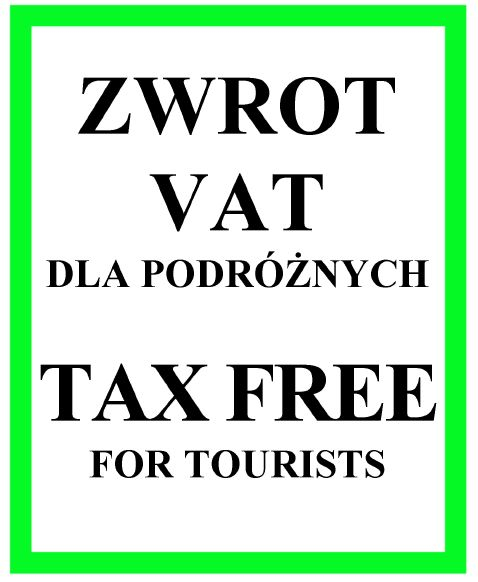

WZÓR ZNAKU DO OZNACZANIA PUNKTÓW SPRZEDAŻY TOWARÓW, INFORMUJĄCEGO PODRÓŻNYCH O MOŻLIWOŚCI ZAKUPU TOWARÓW, OD KTÓRYCH PRZYSŁUGUJE ZWROT PODATKU OD TOWARÓW I USŁUG

Opis:

Znak wykonany jest w formie naklejki samoprzylepnej o wymiarach 140 x 120 mm.

Tło: kolor biały.

Ramka: kolor zielony; szerokość 5 mm.

Litery: kolor czarny; wysokość liter w wyrazach „ZWROT VAT” i „TAX FREE” – 15 mm, a w wyrazach „DLA PODRÓŻNYCH" i „FOR TOURISTS" – 7 mm.

Załącznik nr 2

WZÓR STEMPLA POTWIERDZAJĄCEGO WYWÓZ TOWARU POZA TERYTORIUM UNII EUROPEJSKIEJ NA DOKUMENCIE BĘDĄCYM PODSTAWĄ DO ZWROTU PODRÓŻNYM PODATKU OD TOWARÓW I USŁUG

Stempel ma kształt prostokąta o wymiarach 47 x 25 mm.

W górnej części stempla znajduje się nazwa urzędu celno-skarbowego potwierdzającego wywóz towarów poza terytorium Unii Europejskiej. Pod nazwą urzędu celno-skarbowego umieszczony jest sześciocyfrowy kod identyfikacyjny oddziału celnego urzędu celno-skarbowego, na obszarze właściwości którego znajduje się dany punkt potwierdzeń wywozu, a obok niego czterocyfrowy numer stempla.

Przed numerem kodu identyfikacyjnego oddziału celnego urzędu celno-skarbowego, po numerze tego kodu, a także przed numerem stempla i po numerze stempla umieszczona jest gwiazdka.

Wysokość liter i cyfr znajdujących się w górnej części stempla wynosi 3 mm.

W centralnej części stempla umieszczone są: pięciocyfrowy numer, zmieniający się przy każdorazowym przystawieniu stempla, oraz datownik – w układzie RR-MM-DD (dwucyfrowe oznaczenie roku, dwucyfrowe oznaczenie miesiąca i dwucyfrowe oznaczenie dnia). Wysokość cyfr w tej części stempla wynosi 3,5 mm.

W dolnej części stempla znajduje się napis „VAT-ZWROT”, którego litery mają 4 mm wysokości. Przed tym napisem, a także po nim umieszczony jest krzyżyk.

- Data ogłoszenia: 2018-03-13

- Data wejścia w życie: 2018-03-13

- Data obowiązywania: 2018-03-13

- Dokument traci ważność: 2022-01-01

REKLAMA

Akty ujednolicone

REKLAMA

REKLAMA