REKLAMA

Akty ujednolicone - rok 2021 poz. 703

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 22 sierpnia 2005 r.

w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach

Na podstawie art. 58 oraz art. 87 § 5 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2020 r. poz. 1325, z późn. zm.) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) szczegółowe zasady naliczania odsetek za zwłokę oraz opłaty prolongacyjnej;

2) zakres informacji, które muszą być zawarte w rachunkach.

2. Ilekroć w rozporządzeniu jest mowa o ustawie, rozumie się przez to ustawę z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa.

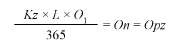

§ 2. [Odsetki za zwłokę]

gdzie poszczególne symbole i liczby oznaczają:

Kz – kwotę zaległości,

L – liczbę dni zwłoki,

O – stawkę odsetek za zwłokę w stosunku rocznym,

365 – liczbę dni w roku,

On – kwotę odsetek,

Opz – kwotę odsetek po zaokrągleniu.

2. W przypadku zaległości podatkowej istniejącej w okresach, w których obowiązywały różne stawki odsetek za zwłokę od zaległości podatkowych, odsetki są naliczane, według wzoru określonego w ust. 1, odrębnie za każdy z tych okresów. Zaokrągleniu podlega suma odsetek za poszczególne okresy.

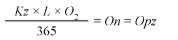

§ 2a. [Odsetki za zwłokę z zastosowaniem obniżonej stawki odsetek za zwłokę]

gdzie poszczególne symbole i liczby oznaczają:

Kz – kwotę zaległości,

L – liczbę dni zwłoki,

O1 – obniżoną stawkę odsetek za zwłokę w stosunku rocznym,

365 – liczbę dni w roku,

On – kwotę odsetek,

Opz – kwotę odsetek po zaokrągleniu.

2. W przypadku zaległości podatkowej istniejącej w okresach, w których obowiązywały różne obniżone stawki odsetek za zwłokę od zaległości podatkowych, odsetki są naliczane, według wzoru określonego w ust. 1, odrębnie za każdy z tych okresów. Zaokrągleniu podlega suma odsetek za poszczególne okresy.

§ 2b. [Naliczanie odsetek za zwłokę z zastosowaniem podwyższonej stawki odsetek za zwłokę]

gdzie poszczególne symbole i liczby oznaczają:

Kz – kwotę zaległości,

L – liczbę dni zwłoki,

O2 – podwyższoną stawkę odsetek za zwłokę w stosunku rocznym,

365 – liczbę dni w roku,

On – kwotę odsetek,

Opz – kwotę odsetek po zaokrągleniu.

2. W przypadku zaległości podatkowej istniejącej w okresach, w których obowiązywały różne podwyższone stawki odsetek za zwłokę od zaległości podatkowych, odsetki są naliczane, według wzoru określonego w ust. 1, odrębnie za każdy z tych okresów. Zaokrągleniu podlega suma odsetek za poszczególne okresy.

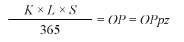

§ 3. [Opłata prolongacyjna]

gdzie poszczególne symbole i liczby oznaczają:

K – kwotę odroczonego lub rozłożonego na raty podatku, odroczonej lub rozłożonej na raty zaległości podatkowej,

L – liczbę dni, na które odroczono termin płatności podatku lub zapłatę zaległości podatkowej bądź rozłożono na raty zapłatę podatku lub zaległości podatkowej,

S – stawkę opłaty prolongacyjnej,

365 – liczbę dni w roku,

OP – kwotę opłaty prolongacyjnej,

OPpz – kwotę opłaty prolongacyjnej po zaokrągleniu.

§ 4. [Początek naliczania odsetek za zwłokę]

1) zapłaty podatku;

2) wpłacenia podatku osobie uprawnionej do pobierania podatków;

3) potrącenia;

4) przeniesienia własności rzeczy lub praw majątkowych w związku z wykonaniem umowy, o której mowa w art. 66 § 2 ustawy;

5) wpłacenia przez podatnika równowartości nienależnie otrzymanej kwoty nadpłaty lub kwoty zwrotu podatku oraz otrzymanego oprocentowania;

6) zaliczenia nadpłaty wraz z jej oprocentowaniem lub zwrotu podatku na poczet zaległości podatkowej;

7) złożenia zeznania podatkowego za rok podatkowy lub inny okres rozliczeniowy, a w przypadku niezłożenia zeznania w terminie, na ostatni dzień terminu złożenia zeznania – od nieuregulowanych w terminie płatności w całości lub w części zaliczek na podatek dochodowy.

2. Przepisy ust. 1 pkt 1, 5 i 6 stosuje się również do należności płatników lub inkasentów.

3. Przepis ust. 1 odnosi się do tej części zobowiązania podatnika, płatnika lub inkasenta, która, wraz z przypadającymi od niej odsetkami za zwłokę, została pokryta w wyniku dokonania czynności wymienionych w tym przepisie.

§ 5. [Początek naliczania odsetek za zwłokę od zobowiązań podatkowych zabezpieczonych hipoteką lub zastawem skarbowym]

2. Przepis ust. 1 stosuje się również do zabezpieczonych hipoteką lub zastawem skarbowym należności płatników lub inkasentów.

§ 6. [Odroczenie złożenia deklaracji]

§ 7. [Umorzenie odsetek za zwłokę od zaległości podatkowych]

2. W przypadku wydania decyzji umarzającej odsetki za zwłokę dalsze odsetki za zwłokę od nieuregulowanej zaległości podatkowej są naliczane, począwszy od dnia następującego po dniu wniesienia podania.

§ 8. [Odmowa umorzenia zaległości podatkowej]

1) przed upływem dwóch miesięcy od dnia wniesienia podania, odsetki za zwłokę są naliczane, począwszy od dnia następującego po upływie terminu płatności podatku;

2) po upływie dwóch miesięcy od dnia wniesienia podania, dalsze odsetki za zwłokę są naliczane z wyłączeniem okresu od dnia następującego po dniu wniesienia podania do dnia doręczenia tej decyzji, włącznie z tym dniem.

§ 9. [Zaległości podatkowe, których zapłata została odroczona lub rozłożona na raty]

§ 10. [Odmowa odroczenia terminu płatności lub rozłożenia na raty]

1) przed upływem dwóch miesięcy od dnia wniesienia podania, odsetki za zwłokę są naliczane, począwszy od dnia następującego po upływie terminu płatności podatku;

2) po upływie dwóch miesięcy od dnia wniesienia podania, dalsze odsetki za zwłokę są naliczane z wyłączeniem okresu od dnia następującego po dniu wniesienia podania do dnia doręczenia tej decyzji, włącznie z tym dniem.

§ 11. [Naliczanie opłaty prolongacyjnej]

1) wydania decyzji o odroczeniu terminu płatności lub o rozłożeniu na raty zapłaty podatku – od dnia następującego po upływie terminu płatności podatku;

2) wydania decyzji o odroczeniu lub rozłożeniu na raty zapłaty zaległości podatkowej – od dnia następującego po dniu, w którym złożono podanie w tej sprawie.

§ 12. [Naliczenie opłaty prolongacyjnej w przypadku wydania decyzji o rozłożeniu na raty zapłaty podatku lub zaległości podatkowej]

2. Opłata prolongacyjna jest naliczana za okres do dnia upływu odroczonego terminu płatności podatku lub zaległości podatkowej albo terminu zapłaty poszczególnych rat podatku lub zaległości podatkowej.

3. Zapłata odroczonego podatku lub zaległości podatkowej albo rozłożonego na raty podatku lub zaległości podatkowej, przed upływem terminu płatności, nie stanowi podstawy do obniżenia wysokości opłaty prolongacyjnej.

4. Zapłata opłaty prolongacyjnej przed upływem terminu płatności nie stanowi podstawy do obniżenia jej wysokości.

§ 13. [Stosowanie przepisów rozporządzenia]

§ 14. [Rachunek potwierdzający dokonanie sprzedaży lub wykonanie usługi]

1) imiona i nazwiska (nazwę albo firmę) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi;

2) datę wystawienia i numer kolejny rachunku;

3) (uchylony);

4) określenie rodzaju i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe;

5) ogólną sumę należności wyrażoną liczbowo i słownie;

6) (uchylony).

2. W przypadku gdy oryginał rachunku uległ zniszczeniu albo zaginął, ponownie wystawiony rachunek zawiera również wyraz „DUPLIKAT” oraz datę jego ponownego wystawienia.

3. Przepisów ust. 1 i 2 nie stosuje się do faktur wystawianych przez podatników podatku od towarów i usług.

§ 15.

§ 16. [Przepisy uchylone]

§ 17. [Wejście w życie]

1) Obecnie działem administracji rządowej - finanse publiczne kieruje Minister Finansów, Funduszy i Polityki Regionalnej, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 6 października 2020 r. w sprawie szczegółowego zakresu działania Ministra Finansów, Funduszy i Polityki Regionalnej (Dz. U. poz. 1719).

- Data ogłoszenia: 2021-04-16

- Data wejścia w życie: 2021-04-16

- Data obowiązywania: 2021-04-16

REKLAMA

Akty ujednolicone

REKLAMA

REKLAMA