REKLAMA

Dziennik Ustaw - rok 2004 nr 152 poz. 1602

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 16 czerwca 2004 r.

w sprawie powiadamiania organu celnego o rozpoczęciu lub zakończeniu działalności w wolnym obszarze celnym lub składzie wolnocłowym oraz ewidencji prowadzonych w wolnym obszarze celnym lub składzie wolnocłowym2)

Na podstawie art. 28 ustawy z dnia 19 marca 2004 r. – Prawo celne (Dz. U. Nr 68, poz. 622) zarządza się, co następuje:

1) sposób powiadamiania organu celnego o rozpoczęciu lub zakończeniu działalności w wolnym obszarze celnym lub składzie wolnocłowym;

2) ogólne warunki i wzory ewidencji prowadzonych w wolnym obszarze celnym lub składzie wolnocłowym.

2. Powiadomienie powinno zawierać w szczególności określenie:

1) osoby, która zamierza prowadzić działalność w wolnym obszarze celnym;

2) rodzaju działalności, jaka będzie prowadzona w wolnym obszarze celnym;

3) terminu rozpoczęcia działalności w wolnym obszarze celnym;

4) techniki wykorzystywanej do prowadzenia ewidencji towarowej.

3. Do powiadomienia należy dołączyć:

1) dokument potwierdzający prowadzenie przez wnioskodawcę działalności gospodarczej;

2) zaświadczenie o nadaniu wnioskodawcy numeru identyfikacyjnego REGON;

3) decyzję o nadaniu wnioskodawcy numeru identyfikacji podatkowej;

4) zezwolenie lub koncesję, w przypadku działalności, której prowadzenie wymaga zezwolenia lub koncesji.

4. Dokumenty, o których mowa w ust. 3, dołącza się w oryginale lub odpisie poświadczonym urzędowo lub notarialnie; powinny one zawierać dane aktualne na dzień złożenia powiadomienia.

5. Zgodność ze stanem faktycznym dokumentów, o których mowa w ust. 3 pkt 1, 2 i 4, wydanych wcześniej niż na trzy miesiące przed dniem złożenia wniosku, potwierdza organ, który je wydał.

6. Zmiana danych, o których mowa w ust. 2 pkt 2–4 lub wynikających z dokumentów, o których mowa w ust. 3, wymaga zgłoszenia, na zasadach, o których mowa w ust. 1, w terminie 14 dni od dnia ich powstania.

1) w formie pisemnej;

2) z zastosowaniem technik elektronicznego przetwarzania danych.

2. Ewidencja jest prowadzona w sposób ciągły.

3. Ewidencja w wolnych obszarach celnych o typie kontroli l, w rozumieniu art. 799 lit. a Rozporządzenia Wykonawczego, oraz w składzie wolnocłowym jest prowadzona według wzoru określonego w załączniku nr 1 do rozporządzenia.

1) osoba prowadząca ewidencję przedstawi organowi celnemu szczegółową instrukcję obsługi programu komputerowego, wykorzystywanego do prowadzenia ewidencji;

2) stosowany program komputerowy zapewnia wgląd w treść dokonywanych zapisów i przechowywanie danych, w sposób chroniący je przed zatarciem lub zniekształceniem, uniemożliwiając usuwanie dokonanych zapisów i pozwalając na drukowanie zapisów w porządku chronologicznym.

2. Osoba prowadząca ewidencję z zastosowaniem technik elektronicznego przetwarzania danych przechowuje kopie ewidencji, zapisanej na nośnikach informacji lub w formie wydruku.

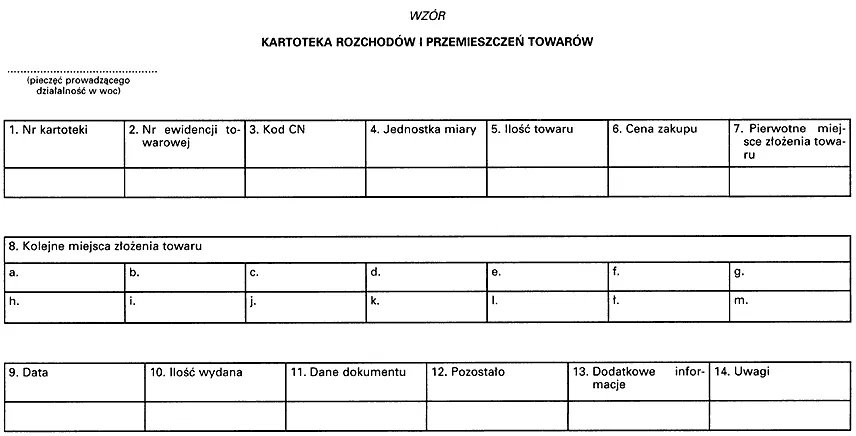

2. Wzór strony kartoteki rozchodów i przemieszczeń towarów określa załącznik nr 2 do rozporządzenia.

3. Organ celny, z uwzględnieniem potrzeb wynikających z kontroli celnej, może, na wniosek osoby zainteresowanej, wyrazić zgodę na prowadzenie kartoteki rozchodów i przemieszczeń towarów według wzoru innego niż określony w załączniku nr 2 do rozporządzenia.

4. Kartoteka rozchodów i przemieszczeń towarów może być prowadzona z zastosowaniem technik elektronicznego przetwarzania danych. Przepis § 8 stosuje się odpowiednio.

2. Wzór karty ewidencji, o której mowa w ust. 1, określa załącznik nr 3 do rozporządzenia.

2. Wpisu, o którym mowa w ust. 1, dokonuje się w terminie 7 dni od dnia wprowadzenia maszyn, urządzeń lub wyposażenia.

2. W przypadku sprzedaży towarów członkom załóg, na dokumencie sprzedaży wpisuje się numer dokumentu uprawniającego daną osobę do przekroczenia granicy państwa.

1) dokumenty potwierdzające uregulowanie wszelkich zobowiązań wobec organu celnego;

2) wykaz towarów objętych w wolnym obszarze celnym gospodarczymi procedurami celnymi;

3) wykaz towarów, którym nadano przeznaczenie celne wprowadzenia do wolnego obszaru celnego;

4) ewidencję towarową i ewidencję maszyn i urządzeń.

Minister Finansów: w z. W. Ciesielski

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 11 czerwca 2004 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 134, poz. 1427).

2) Dane dotyczące ogłoszenia aktów prawa Unii Europejskiej, zamieszczone w niniejszym rozporządzeniu, dotyczą ogłoszenia tych aktów w Dzienniku Urzędowym Unii Europejskiej – wydanie specjalne.

Załączniki do rozporządzenia Ministra Finansów

z dnia 16 czerwca 2004 r. (poz. 1602)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

[1] Rozporządzenie wchodzi w życie 17 lipca 2004 r.

- Data ogłoszenia: 2004-07-02

- Data wejścia w życie: 2004-07-17

- Data obowiązywania: 2004-07-17

- Dokument traci ważność: 2012-07-02

REKLAMA