REKLAMA

Dziennik Ustaw - rok 2015 poz. 1126

ROZPORZĄDZENIE

MINISTRA ZDROWIA1)

z dnia 8 lipca 2015 r.

w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców

Na podstawie art. 31lc ust. 7 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2015 r. poz. 581) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Zakres regulacji]

2. Standard rachunku kosztów określa:

1) sposób identyfikacji i gromadzenia kosztów faktycznie poniesionych w systemie finansowo-księgowym;

2) sposób kalkulacji kosztu świadczenia opieki zdrowotnej w module kontrolingowym.

§ 2. [Definicje]

1) amortyzacja ekonomiczna – amortyzację obliczoną od wartości odtworzeniowej;

2) dostępność praktyczna zasobów – maksymalną dostępność zasobów możliwą do osiągnięcia w praktyce;

3) dostępność teoretyczna zasobów – maksymalną dostępność zasobów możliwą do osiągnięcia przez świadczeniodawcę przy założeniu całkowitej wydajności wykorzystania zasobów oraz uwzględnieniu przepisów powszechnie obowiązujących dotyczących urządzeń stosowanych przez świadczeniodawcę i specyfikacji technicznej tych urządzeń określonej przez projektantów lub producentów;

4) działalność podstawowa – działalność świadczeniodawcy związaną z udzielaniem świadczeń opieki zdrowotnej;

5) działalność pomocnicza – działalność świadczeniodawcy polegającą na wykonywaniu zadań wspomagających działalność podstawową;

6) gotowość – utrzymywanie przez świadczeniodawcę zdolności do udzielania świadczeń opieki zdrowotnej, której obowiązek wynika z przepisów wydanych na podstawie art. 31d ustawy lub zawartych umów;

7) kategoria kosztów – koszty proste zgrupowane w sposób umożliwiający uzyskanie jednorodnej informacji o zasobach ekonomicznych;

8) koszt – wyrażone w pieniądzu zużycie zasobów, związanych z prowadzoną w określonych warunkach działalnością, w celu osiągnięcia w bieżącym okresie, lub w przyszłości, korzyści ekonomicznej dla świadczeniodawcy;

9) koszty proste – jednorodne elementy składające się na koszt zużytych zasobów ekonomicznych, co umożliwia ich jednoznaczne odniesienie do kategorii kosztów, a w module kontrolingowym – dodatkowo odniesienie do zasobów ekonomicznych;

10) koszty rzeczywiste – koszty ustalone w oparciu o dokumenty księgowe dokumentujące faktyczną ilość i cenę zużytych zasobów ekonomicznych oraz koszty dotyczące działalności inwestycyjnej i finansowej świadczeniodawcy;

11) koszty według rodzaju – koszty, które w ramach ewidencji księgowej są w sposób jednoznaczny zakwalifikowane do określonego rodzaju kosztu, w szczególności amortyzacja, zużycie materiałów i energii;

12) moduł kontrolingowy – system, w którym odbywa się kalkulacja planowanych kosztów świadczeń opieki zdrowotnej na podstawie informacji gromadzonych przez świadczeniodawcę;

13) nośniki kosztów – parametry pozwalające odnieść koszty zasobów do innych obiektów kosztów, przy najlepszym sposobie odtworzenia relacji przyczynowo-skutkowych pomiędzy zużywaniem zasobów a obiektami, na rzecz których zasoby te są odnoszone;

14) obiekt kosztów – przedmiot kalkulacji kosztów, w szczególności zasób ekonomiczny, procedurę medyczną, osobodzień hospitalizacji, zapewnienie gotowości do udzielania świadczeń opieki zdrowotnej, ośrodek kosztów lub pacjenta;

15) opieka medyczna – udzielanie świadczeń zdrowotnych przez osoby wykonujące zawód medyczny w rozumieniu art. 2 ust. 1 pkt 2 ustawy z dnia 15 kwietnia 2011 r. o działalności leczniczej (Dz. U. z 2015 r. poz. 618, 778 i 905);

16) osobodzień hospitalizacji – pobyt pacjenta na oddziale oraz związaną z tym opiekę medyczną;

17) ośrodek kosztów – wyodrębnioną przez świadczeniodawcę jednostkę albo komórkę organizacyjną, kilka jednostek albo komórek organizacyjnych, część jednostki albo komórki organizacyjnej albo wyodrębniony zakres działalności świadczeniodawcy, w których występuje koszt;

18) pobyt pacjenta na oddziale – zakwaterowanie i adekwatne do stanu zdrowia wyżywienie w szpitalu lub w innym przedsiębiorstwie podmiotu leczniczego wykonującego działalność leczniczą w rodzaju stacjonarne i całodobowe świadczenia zdrowotne w rozumieniu przepisów o działalności leczniczej;

19) standardowa cena – proponowaną jednostkową cenę zasobu ekonomicznego o określonych cechach jakościowych, z uwzględnieniem kosztów zakupu oraz możliwych do uzyskania upustów;

20) standardowe zużycie – racjonalne zużycie zasobów o określonych parametrach jakościowych, koniecznych do zrealizowania świadczenia opieki zdrowotnej w założonych warunkach działania;

21) system finansowo-księgowy – system, w którym odbywa się identyfikacja, ewidencja i rozliczanie kosztów rzeczywistych;

22) ścieżka pacjenta – dane medyczne o przebiegu leczenia pacjenta, pozwalające na określenie ilościowego zużycia obiektów, których koszty składają się na koszt świadczenia opieki zdrowotnej;

23) zarząd – działalność świadczeniodawcy związaną z ogólnym zarządzaniem, administracją, kadrami i finansami;

24) zasoby ekonomiczne – zasoby wykorzystywane przez świadczeniodawcę w ramach prowadzonej działalności, których istnienie i wykorzystanie zależy od celu i zakresu tej działalności;

25) zasoby elastyczne – zasoby ekonomiczne nabywane przez świadczeniodawcę w miarę potrzeb, których rodzaj i ilość mogą być dopasowane do realizowanych zadań;

26) zasoby niewykorzystane – zasoby zaangażowane, które w okresie sprawozdawczym nie zostały wykorzystane przez świadczeniodawcę do udzielania świadczeń opieki zdrowotnej oraz utrzymania gotowości do ich udzielania;

27) zasoby zaangażowane – zasoby ekonomiczne nabywane przez świadczeniodawcę z pewnym wyprzedzeniem w stosunku do ich wykorzystania.

Rozdział 2

Rejestracja kosztów rzeczywistych w systemie finansowo-księgowym

§ 3. [Ewidencja kosztów rzeczywistych w zespole kont kosztów w układzie rodzajowym]

2. Z zespołu kont kosztów w układzie rodzajowym następuje przeniesienie na zespół kont kosztów w układzie funkcjonalnym.

3. Zespół kont kosztów w układzie funkcjonalnym zawiera podział na ośrodki kosztów działalności podstawowej, działalności pomocniczej i zarządu, odzwierciedlające ośrodki tych kosztów.

4. Świadczeniodawca ustala szczegółowy wykaz ośrodków kosztów w zakresie:

1) działalności podstawowej – przy uwzględnieniu przepisów wydanych na podstawie art. 105 ust. 5 ustawy z dnia 15 kwietnia 2011 r. o działalności leczniczej;

2) działalności pomocniczej oraz zarządu – przy uwzględnieniu podziału na ośrodki wykonujące działalność o charakterze jednolitym.

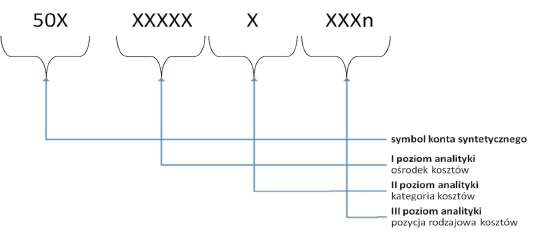

5. W zespole kont kosztów w układzie funkcjonalnym, w zakresie działalności podstawowej, tworzy się co najmniej trzy dodatkowe poziomy kont analitycznych:

1) I stopnia – dla ośrodka kosztów;

2) II stopnia – dla kategorii kosztów prostych, o których mowa w § 4;

3) III stopnia – dla kosztów według rodzaju.

6. W zespole kont kosztów w układzie funkcjonalnym, w zakresie działalności pomocniczej oraz zarządu, tworzy się co najmniej dwa dodatkowe poziomy kont analitycznych:

1) I stopnia – dla ośrodka kosztów;

2) II stopnia – dla kosztów według rodzaju.

§ 4. [Kategorie kosztów prostych]

1) kategoria nr 1 – leki i środki spożywcze specjalnego przeznaczenia żywieniowego;

2) kategoria nr 2 – wyroby medyczne i inne materiały używane jednorazowo, niezaliczone do kategorii 4;

3) kategoria nr 3 – wyroby medyczne i inne materiały używane wielorazowo, niezaliczone do kategorii 4;

4) kategoria nr 4 – środki trwałe i wartości niematerialne i prawne;

5) kategoria nr 5 – zasoby ludzkie;

6) kategoria nr 6 – utrzymanie pomieszczeń;

7) kategoria nr 7 – usługi zewnętrzne nabywane na rzecz pacjenta, do których zalicza się usługi obce świadczone bezpośrednio na rzecz pacjenta przebywającego w danym ośrodku kosztów;

8) kategoria nr 8 – usługi z innych ośrodków kosztów działalności podstawowej i pomocniczej.

§ 5. [Wzorcowy plan kont kosztów świadczeniodawcy]

2. Plan, o którym mowa w ust. 1, dotyczy działalności świadczeniodawcy mającej związek z kalkulacją kosztu świadczenia opieki zdrowotnej w module kontrolingowym.

3. Numery kont syntetycznych i analitycznych oraz poziomy analityczne kont syntetycznych zawarte w planie, o którym mowa w ust. 1, mogą być zmieniane przez świadczeniodawcę, przy zachowaniu zasad określonych w § 3 i 4.

Rozdział 3

Kalkulacja kosztu świadczenia opieki zdrowotnej w module kontrolingowym

§ 6. [Kalkulacja kosztu świadczenia opieki zdrowotnej]

1) etap I – identyfikacja obiektów kosztów i powiązań między nimi;

2) etap II – gromadzenie informacji o planowanych kosztach prostych w ośrodkach kosztów działalności podstawowej;

3) etap III – ustalanie planowanych kosztów usług działalności pomocniczej;

4) etap IV – ustalanie planowanych kosztów zasobów ekonomicznych w ośrodkach działalności podstawowej;

5) etap V – ustalanie planowanych kosztów poszczególnych obiektów kosztów wchodzących w skład wykonanego świadczenia opieki zdrowotnej;

6) etap VI – kalkulacja planowanego kosztu wykonania świadczenia opieki zdrowotnej;

7) etap VII – rozliczenie planowanych kosztów gotowości oraz odniesienie ich do kosztu skalkulowanego w etapie VI;

8) etap VIII – rozliczenie odchyleń kosztu otrzymanego w etapie VII od kosztu rzeczywistego i ustalenie rzeczywistego kosztu świadczenia opieki zdrowotnej będącego przedmiotem sprzedaży;

9) etap IX – rozliczenie rzeczywistych kosztów ogólnego zarządu oraz odniesienie ich do kosztu skalkulowanego w etapie VIII.

§ 7. [Zakres obiektu kosztów]

2. Obiekt kosztów będący procedurą medyczną składa się z jednego obiektu kosztów albo z wielu, w tym powtarzalnych, obiektów kosztów niższego rzędu. Jeżeli procedura medyczna składa się z wielu, w tym powtarzalnych, obiektów kosztów niższego rzędu, obiekt ten będzie kalkulowany jako zbiór obiektów kosztów niższego rzędu.

3. Obiekt kosztów będący osobodniem hospitalizacji składa się z:

1) pobytu pacjenta na oddziale;

2) opieki medycznej sprawowanej nad pacjentem.

4. Obiekt kosztów będący lekiem, środkiem spożywczym specjalnego przeznaczenia żywieniowego lub wyrobem medycznym odnosi się bezpośrednio do pacjenta albo uwzględnia się go w koszcie procedury medycznej, albo w koszcie pobytu na oddziale.

5. Lek, środek spożywczy specjalnego przeznaczenia żywieniowego lub wyrób medyczny uwzględnia się w koszcie pobytu na oddziale wyłącznie w przypadku, jeżeli ich koszt jednostkowy jest mało istotny w odniesieniu do kosztu pobytu na oddziale.

6. Lek, środek spożywczy specjalnego przeznaczenia żywieniowego lub wyrób medyczny zastosowany podczas procedury medycznej uwzględnia się w koszcie tej procedury, z wyjątkiem tego, którego koszt jednostkowy jest istotny w odniesieniu do kosztu tej procedury i jednocześnie jest zróżnicowany w zależności od pacjenta, z zastrzeżeniem § 17 i § 19.

§ 8. [Planowanie kosztów prostych]

2. W procesie planowania kosztów prostych bazowa informacja o koszcie planowanym dla danej pozycji w module kontrolingowym powstaje na podstawie informacji o koszcie tej pozycji zarejestrowanej w systemie finansowo-księgowym, w tym poprzez ustalenie sumarycznego kosztu planowanej pozycji za okres 12 miesięcy albo krótszy i podzielenie go przez liczbę miesięcy, dla której ten koszt został ustalony.

3. Jeżeli przewiduje się, że koszt prosty danej pozycji w przyszłym okresie sprawozdawczym będzie inny niż wartość planowanego kosztu prostego, ustalona w sposób określony w ust. 2, to planowany koszt prosty przyjmuje się jako wartość uaktualnioną zgodnie z ust. 1. W przypadku braku informacji o koszcie rzeczywistym poniesionym w poprzednim okresie sprawozdawczym planowany koszt prosty ustala się na podstawie możliwie rzetelnych szacunków.

4. Do kosztów prostych ośrodka kosztów działalności podstawowej należą także koszty skalkulowane pierwotnie w innych ośrodkach kosztów działalności podstawowej lub działalności pomocniczej, przeniesione do danego ośrodka kosztów działalności podstawowej w związku z usługą wykonaną na rzecz tego ośrodka kosztów działalności podstawowej. W ośrodku kosztów działalności podstawowej, do którego taki koszt został przeniesiony, nie wyodrębnia się elementów składających się na koszt takiej usługi.

§ 9. [Kategorie kosztów prostych]

2. Koszt prosty przyporządkowuje się jednoznacznie do odpowiedniej kategorii kosztów prostych oraz do zasobu ekonomicznego.

§ 10. [Ustalenie kosztów planowanych dla danego ośrodka kosztów działalności pomocniczej]

2. Na koszty ośrodka kosztów działalności pomocniczej składają się:

1) koszty poniesione w tym ośrodku;

2) koszty świadczeń z innych ośrodków kosztów działalności pomocniczej i ośrodków kosztów działalności podstawowej zrealizowanych na rzecz tego ośrodka.

3. Wysokość kosztów usług otrzymanych z innych ośrodków kosztów działalności pomocniczej ustala się jako iloczyn rzeczywistej liczby usług otrzymanych z tych ośrodków i planowanej stawki usługi.

4. Koszt świadczeń opieki zdrowotnej otrzymanych przez ośrodek kosztów działalności pomocniczej z ośrodków działalności podstawowej ustala się jako iloczyn rzeczywistej liczby otrzymanych świadczeń opieki zdrowotnej i planowanej stawki świadczenia ustalonej w module kontrolingowym.

5. Wysokość kosztów usług realizowanych przez ośrodek kosztów działalności pomocniczej na rzecz ośrodków kosztów działalności podstawowej, pomocniczej i zarządu ustala się jako iloczyn liczby usług udzielonych na rzecz tych ośrodków i planowanej stawki usługi.

§ 11. [Podporządkowanie kosztów prostych danej kategorii]

2. Koszty proste danej kategorii związane wyłącznie z jednym zasobem ekonomicznym przyporządkowuje się bezpośrednio do tego zasobu.

3. Koszty proste danej kategorii związane z grupą zasobów ekonomicznych przyporządkowuje się do każdego zasobu za pomocą nośników kosztów.

4. Do jednego zasobu ekonomicznego mogą zostać przypisane koszty proste należące do kilku różnych kategorii.

§ 12. [Typowe pozycje kosztów prostych przypisanych do zidentyfikowanych grup zasobów ekonomicznych]

2. Typowe pozycje kosztów prostych przypisanych do zidentyfikowanych grup zasobów ekonomicznych są określone w załączniku nr 3 do rozporządzenia.

§ 13. [Wykorzystanie informacji o kosztach zasobów ekonomicznych do kalkulacji kosztów innych obiektów]

2. W przypadku zasobów zaangażowanych:

1) do kalkulacji kosztu jednostkowego określa się dostępność praktyczną zasobów;

2) w celu ustalenia dostępności praktycznej zasobów ośrodka kosztów działalności podstawowej odpowiednio koryguje się dostępność teoretyczną zasobów;

3) przy wyborze nośnika kosztów należy kierować się związkami przyczynowo-skutkowymi między zasobem ekonomicznym a obiektami kosztów, na rzecz których zasób będzie odnoszony;

4) koszt na jednostkę nośnika kosztów oblicza się, dzieląc planowane koszty całkowite przez dostępność praktyczną zasobów.

3. W przypadku zasobów elastycznych stawka kosztów na jednostkę nośnika kosztów jest ustalana na podstawie standardowego zużycia i standardowych cen tego zasobu.

§ 14. [Czynniki uwzględniane przy ustaleniu planowanych kosztów obiektów wchodzących w skład świadczenia opieki zdrowotnej]

1) procedury medyczne;

2) osobodni hospitalizacji;

3) leki, środki spożywcze specjalnego przeznaczenia żywieniowego lub wyroby medyczne odnoszone bezpośrednio do pacjenta;

4) koszty gotowości przypadające na pacjenta.

§ 15. [Czynniki uwzględniane przy wyodrębnianiu obiektów kosztów świadczeń opieki zdrowotnej]

1) możliwość opisania wielu podobnych procedur medycznych za pomocą jednego obiektu kosztów;

2) podział procedury medycznej na elementy powtarzające się dla różnych procedur, z których każdy zostanie opisany jako jeden obiekt kosztów;

3) że w przypadku braku możliwości zastosowania pkt 1 i 2 – należy utożsamić obiekt kosztów z procedurą medyczną;

4) pomijanie procedur o nieistotnych kosztach lub kosztach uwzględnionych w innych obiektach kosztów.

2. W przypadku, o którym mowa w ust. 1 pkt 2, koszt procedury medycznej może być sumą kilku odrębnie skalkulowanych obiektów kosztów, zwłaszcza w przypadku złożonych procedur medycznych, w których można wyodrębnić kilka powtarzalnych etapów wykonywanych także w innych procedurach medycznych.

3. W przypadku, o którym mowa w ust. 1 pkt 3, obiekt kosztów może być tożsamy z procedurą medyczną, zwłaszcza w przypadku, gdy dana procedura medyczna angażuje nietypowe zasoby ekonomiczne i w ośrodku kosztów nie wykonuje się podobnych procedur medycznych lub nie można tej procedury podzielić na etapy, które mogłyby powtarzać się w przypadku innych procedur medycznych.

4. W przypadku, o którym mowa w ust. 1 pkt 4, jest możliwa rezygnacja z uwzględniania w modelu niektórych procedur medycznych, zwłaszcza w przypadku, gdy koszt związany z wykonaniem danej procedury jest niewielki lub koszt zasobów zaangażowanych w daną procedurę jest uwzględniony w kosztach innych obiektów.

§ 16. [Koszt procedury medycznej]

1) które zajmują się realizacją procedur medycznych i nie są oddziałami szpitalnymi;

2) będących oddziałami szpitalnymi, jeżeli dana procedura medyczna istotnie różnicuje koszt leczenia pacjenta.

2. Koszt procedury medycznej obejmuje sumę kosztów zasobów lub innych wcześniej skalkulowanych obiektów kosztów niższego rzędu.

§ 17. [Karta procedury medycznej]

2. W związku z kalkulacją, o której mowa w ust. 1, opracowuje się kartę procedury medycznej, będącą ilościowo-jakościowym zestawieniem zasobów ekonomicznych wykorzystywanych przy typowym wykonaniu tej procedury.

3. Koszt procedury medycznej ustala się poprzez zsumowanie iloczynów liczby nośników kosztów zasobów oraz kosztu na jednostkę tego nośnika skalkulowanego zgodnie z § 11.

4. W przypadku gdy procedura medyczna składa się z kilku odrębnych obiektów kosztów, każdy obiekt kosztów kalkuluje się w sposób określony w ust. 1–3. W tym przypadku koszt procedury medycznej stanowi sumę wszystkich skalkulowanych obiektów kosztów.

5. W przypadku procedur medycznych, których koszt istotnie zależy od zastosowanych leków, środków spożywczych specjalnego przeznaczenia żywieniowego lub wyrobów medycznych, ich koszt dolicza się bezpośrednio do kosztów leczenia pacjenta. Całkowity koszt wykonania danej procedury medycznej obejmuje planowany koszt procedury medycznej oraz koszty leków, środków spożywczych specjalnego przeznaczenia żywieniowego lub wyrobów medycznych doliczonych odrębnie.

§ 18. [Koszt osobodnia hospitalizacji]

2. Przyjmuje się, że koszt osobodnia hospitalizacji przypadający na każdego pacjenta jest równy. W sytuacji gdy stan pacjentów na oddziale istotnie się różni, co powoduje, że otrzymują różny zakres opieki medycznej i przekłada się to na istotne różnice w koszcie osobodnia hospitalizacji, przyjmuje się podział pacjentów na grupy.

3. W celu obliczenia czasu opieki medycznej przypadającej na jeden osobodzień hospitalizacji pacjenta określa się liczbę godzin pracy niezbędnego personelu w ramach poszczególnych jego rodzajów przy obłożeniu oddziału na poziomie praktycznym. Koszt opieki medycznej danego rodzaju przypadającej na jeden osobodzień hospitalizacji pacjenta stanowi iloczyn stawki godzinowej personelu danego rodzaju oraz liczby godzin pracy tego personelu.

§ 19. [Koszt leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych]

2. Planowany koszt leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych uwzględnia koszty wszystkich ośrodków kosztów działalności pomocniczej świadczących usługi na rzecz przygotowania ich do wydania.

3. Planowana stawka kosztu na jednostkę nośnika kosztu funkcjonowania ośrodka, o którym mowa w ust. 2, równa jest ilorazowi wartości planowanych kosztów ośrodka oraz wartości planowanej liczby jednostek tego nośnika kosztów.

4. Nośnikiem kosztów leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych odnoszonych bezpośrednio do pacjenta jest liczba opakowań.

5. W uzasadnionych przypadkach związanych z koniecznością podjęcia w ośrodku kosztów dodatkowych działań, w szczególności jeżeli wymagane jest sporządzenie leku albo dopasowanie wyrobu medycznego w danym ośrodku, planowaną stawkę kosztu na tę jednostkę nośnika kosztu, której dotyczą te dodatkowe działania, należy pomnożyć przez współczynnik uwzględniający koszty tych dodatkowych działań.

6. Planowaną stawkę kosztu, o której mowa w ust. 3, dolicza się do kosztu opakowania.

7. Koszt leku, środka spożywczego specjalnego przeznaczenia żywieniowego i wyrobu medycznego jest odnoszony bezpośrednio do pacjenta poprzez pomnożenie jego faktycznego zużycia przez koszt planowany obejmujący standardową cenę oraz planowane koszty odpowiednich ośrodków kosztów działalności pomocniczej.

8. W przypadku leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych wykorzystanych w procesie leczenia pacjenta i uwzględnianych za pośrednictwem procedur medycznych:

1) ich ilość określa się na poziomie średnim dla typowego przebiegu procedury medycznej i są one doliczane do ogółu zasobów wykorzystywanych w trakcie wykonywania procedury medycznej;

2) jeżeli leki, środki spożywcze specjalnego przeznaczenia żywieniowego i wyroby medyczne można zagregować w zestawy wykorzystywane do wykonania procedury medycznej, są one traktowane jako jeden zasób ekonomiczny;

3) ich koszt określa się jako iloczyn standardowej ilości leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych i kosztu planowanego obejmującego standardową cenę oraz planowane koszty odpowiednich ośrodków kosztów działalności pomocniczej, i następnie dolicza się do ogółu zasobów wykorzystywanych w trakcie wykonywania tej procedury.

9. W przypadku leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych wykorzystanych w procesie leczenia pacjenta i uwzględnianych za pośrednictwem osobodnia hospitalizacji, ustala się ich średni koszt przypadający na osobodzień hospitalizacji pacjenta na oddziale, jako iloczyn standardowej ilości leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych i kosztu planowanego obejmującego standardową cenę oraz planowane koszty odpowiednich ośrodków kosztów działalności pomocniczej.

§ 20. [Ustalenie planowanego kosztu wykonania świadczenia opieki zdrowotnej]

§ 21. [Koszty gotowości]

1) ich niewykorzystanie jest związane z utrzymaniem gotowości przez ośrodek kosztów działalności podstawowej;

2) ich utrzymanie jest niemożliwe do uniknięcia w związku z realizacją działalności podstawowej.

2. Koszty gotowości są kalkulowane oddzielnie dla każdego zasobu ekonomicznego w ośrodku kosztów działalności podstawowej.

3. W celu ustalenia poziomu niewykorzystania zasobu zaangażowanego od ustalonej, zgodnie z § 13 ust. 2 pkt 2, dostępności praktycznej zasobów odejmuje się liczbę jednostek zasobu ekonomicznego, które zostały zaangażowane w procesie wykonywania świadczeń opieki zdrowotnej.

4. W celu ustalenia kosztów gotowości z ustalonego, zgodnie z ust. 3, poziomu niewykorzystania zasobu zaangażowanego, wyodrębnia się liczbę jednostek zasobu ekonomicznego przypadającą na koszty gotowości, a następnie tę liczbę mnoży się przez jednostkowy koszt zasobu ekonomicznego.

5. Po zsumowaniu kosztów gotowości związanych z każdym zasobem występującym w ośrodku kosztów działalności podstawowej otrzymana wartość dotyczy kosztów gotowości związanych z ośrodkiem kosztów działalności podstawowej.

§ 22. [Rozliczenie kosztów gotowości]

2. Koszty zakończonych świadczeń opieki zdrowotnej stanowią sumę kosztów wykonania świadczeń opieki zdrowotnej oraz doliczonych do nich kosztów gotowości.

§ 23. [Wycena świadczenia opieki zdrowotnej w trakcie realizacji]

2. Na koniec każdego okresu sprawozdawczego świadczeniodawca wycenia świadczenia opieki zdrowotnej w trakcie realizacji, według sumy kosztów leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych odnoszonych bezpośrednio do pacjenta oraz kosztów już zakończonych procedur medycznych oraz osobodni hospitalizacji.

§ 24. [Kwota odchyleń]

2. Odchylenie przypadające na zakończone świadczenie opieki zdrowotnej koryguje koszt planowany udzielonego świadczenia opieki zdrowotnej.

§ 25. [Koszty zaliczane do kosztów zarządu]

1) zarządzania;

2) działów personalnych zajmujących się obsługą kadrowo-płacową;

3) działów finansowo-księgowych odpowiadających za przygotowanie sprawozdań finansowych;

4) działów kontrolingu i rachunkowości zarządczej odpowiadających za przygotowanie informacji dla potrzeb podejmowania decyzji oraz planowania i kontroli;

5) działów odpowiedzialnych za sprawozdawczość medyczną;

6) działów odpowiedzialnych za obsługę prawną;

7) działów odpowiedzialnych za obsługę informatyczną;

8) innych niż wymienione w pkt 1–7 ośrodków kosztów, w zakresie świadczeń udzielonych na rzecz ośrodków kosztów wymienionych w pkt 1–7.

2. Koszty zarządu zwiększają koszty zakończonych świadczeń opieki zdrowotnej i sprzedanych innych usług.

3. Uwzględnienia kosztów zarządu dokonuje się poprzez pomnożenie kosztów zakończonych świadczeń opieki zdrowotnej oraz sprzedanych innych usług przez wskaźnik narzutu kosztów zarządu.

4. Wskaźnik narzutu kosztów zarządu ustala się jako iloraz kosztów zarządu i sumy planowanych kosztów świadczeń opieki zdrowotnej oraz innych usług.

§ 26. [Całkowity koszt własny zakończonych świadczeń opieki zdrowotnej]

1) koszt wykonania świadczeń opieki zdrowotnej;

2) rozliczone koszty gotowości;

3) rozliczone odchylenia pomiędzy kosztem planowanym a kosztem rzeczywistym świadczeń opieki zdrowotnej;

4) rozliczone koszty zarządu.

2. Na całkowity koszt własny sprzedanych innych usług niż świadczenia opieki zdrowotnej składają się:

1) koszt wykonanych usług skalkulowanych po koszcie planowanym zgodnie z § 10;

2) część odchyleń od kosztu planowanego usług rozliczona na wykonane usługi;

3) rozliczone koszty zarządu.

Rozdział 4

Przepis końcowy

§ 27. [Wejście w życie]

Minister Zdrowia: wz. S. Neumann

1) Minister Zdrowia kieruje działem administracji rządowej - zdrowie, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 22 września 2014 r. w sprawie szczegółowego zakresu działania Ministra Zdrowia (Dz. U. poz. 1268).

Załączniki do rozporządzenia Ministra Zdrowia

z dnia 8 lipca 2015 r. (poz. 1126)

Załącznik nr 1

WZORCOWY PLAN KONT KOSZTÓW ŚWIADCZENIODAWCY

1. W skład zakładowego planu kont wchodzą konta syntetyczne i analityczne, które są grupowane w następujących dziewięciu zespołach:

1) Zespół „0” – Aktywa trwałe;

2) Zespół „1” – Inwestycje krótkoterminowe;

3) Zespół „2” – Rozrachunki i roszczenia;

4) Zespół „3” – Materiały i towary;

5) Zespół „4” – Koszty według rodzajów i ich rozliczenie;

6) Zespół „5” – Koszty w układzie kalkulacyjnym i ich rozliczenie;

7) Zespół „6” – Produkty i rozliczenia międzyokresowe;

8) Zespół „7” – Przychody i koszty związane z ich osiągnięciem;

9) Zespół „8” – Kapitał (fundusz) własny, fundusze specjalne, rezerwy i wynik finansowy.

2. W zespołach, o których mowa w ust. 1, wyodrębnia się grupy kont występujące w poszczególnych zespołach zgodnie z tabelą 1.1.

Tabela 1.1 Zespoły kont wykorzystywane we wzorcowym planie kont dla świadczeniodawcy

| Lp. | Numer i nazwa zespołu | Grupy kont występujących w danym zespole |

| 1 | „0” – Aktywa trwałe | 1. Środki trwałe (wartość początkowa, umorzenie, odpisy z tytułu utraty wartości) 2. Środki trwałe w budowie, w tym odpisy z tytułu utraty wartości 3. Wartości niematerialne i prawne (wartość początkowa, umorzenie, odpisy z tytułu utraty wartości) 4. Zaliczki na środki trwałe w budowie i wartości niematerialne i prawne 5. Inwestycje długoterminowe (inwestycje w nieruchomości, udziały i akcje, inne papiery wartościowe) 6. Aktywa z tytułu odroczonego podatku dochodowego 7. Środki trwałe dzierżawione i leasingowane oraz grunty w wieczystym użytkowaniu (konta pozabilansowe) |

| 2 | „1” – Inwestycje krótkoterminowe | 1. Środki pieniężne w kasie i na rachunkach bankowych instytucji finansowych 2. Inne inwestycje krótkoterminowe (krótkoterminowe inwestycje w udziały i akcje, inne papiery wartościowe) |

| 3 | „2” – Rozrachunki i roszczenia | 1. Rozrachunki z kontrahentami krajowymi i zagranicznymi, w tym w szczególności rozrachunki z podmiotami zobowiązanymi do finansowania świadczeń ze środków publicznych oraz z tytułu realizacji projektów Unii Europejskiej 2. Odpisy aktualizujące należności 3. Rozrachunki publicznoprawne 4. Rozrachunki z pracownikami 5. Zobowiązania z tytułu dłużnych papierów wartościowych 6. Zobowiązania z tytułu zaciągniętych kredytów i pożyczek 7. Zobowiązania z tytułu leasingu 8. Rozrachunki wewnątrzzakładowe i inne, w szczególności z właścicielami, rozliczenia nadwyżek, niedoborów i szkód 9. Należności i zobowiązania warunkowe (konta pozabilansowe) |

| 4 | „3” – Materiały i towary | 1. Rozliczenia zakupu materiałów, w tym leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych, oraz towarów, usług i energii obcej oraz zakupów dotyczących środków trwałych oraz środków trwałych w budowie 2. Zapasy materiałów, w tym leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych, oraz towarów znajdujących się w magazynach własnych i obcych 3. Odpisy aktualizujące wartość materiałów i towarów 4. Odchylenia od cen ewidencyjnych materiałów i towarów 5. Przechowywane zapasy obce (konta pozabilansowe) |

| 5 | „4” – Koszty według rodzajów i ich rozliczenie | 1. Koszty proste związane z podstawową działalnością operacyjną grupowane według rodzajów 2. Rozliczenie kosztów rodzajowych |

| 6 | „5” – Koszty w układzie kalkulacyjnym i ich rozliczenie | Koszty w układzie kalkulacyjnym i funkcjonalnym |

| 7 | „6” – Produkty i rozliczenia międzyokresowe | 1. Produkty gotowe 2. Koszty niezakończonych świadczeń opieki zdrowotnej 3. Odchylenia od cen ewidencyjnych produktów 4. Odpisy aktualizujące wartość produktów 5. Rozliczenia międzyokresowe czynne kosztów 6. Rozliczenia międzyokresowe bierne kosztów z tytułu świadczeń emerytalnych i podobnych Rozliczenia międzyokresowe przychodów |

| 8 | „7” – Przychody i koszty związane z ich osiągnięciem | 1. Przychody z tytułu sprzedaży produktów, w tym świadczeń opieki zdrowotnej, w podziale na ośrodki kosztów i według źródeł finansowania 2. Koszt własny zakończonych świadczeń opieki zdrowotnej ośrodków kosztów działalności podstawowej 3. Koszt własny sprzedanych usług ośrodków kosztów działalności pomocniczej 4. Przychody ze sprzedaży materiałów i towarów 5. Wartość sprzedanych materiałów i towarów 6. Przychody finansowe 7. Koszty finansowe 8. Pozostałe przychody operacyjne 9. Pozostałe koszty operacyjne 10. Podatek dochodowy 11. Obroty wewnętrzne i koszt obrotów wewnętrznych |

| 9 | „8” – Kapitał (fundusz) własny, fundusze specjalne, rezerwy i wynik finansowy | 1. Kapitał (fundusz) własny 2. Fundusze specjalne 3. Rezerwy (z tytułu odroczonego podatku dochodowego oraz pozostałe) 4. Ustalenie i rozliczenie wyniku finansowego 5. Odpisy z wyniku finansowego bieżącego roku obrotowego |

3. Ewidencja kosztów w zakładowym planie kont odbywa się na następujących kontach syntetycznych:

1) Konto 400 – Amortyzacja;

2) Konto 401 – Zużycie materiałów i energii;

3) Konto 402 – Usługi obce;

4) Konto 403 – Podatki i opłaty;

5) Konto 404 – Wynagrodzenia;

6) Konto 405 – Ubezpieczenia społeczne i inne świadczenia;

7) Konto 409 – Pozostałe koszty rodzajowe;

8) Konto 490 – Rozliczenie kosztów rodzajowych;

9) Konto 500 – Koszty działalności podstawowej – Koszty podstawowej opieki zdrowotnej;

10) Konto 501 – Koszty działalności podstawowej – Koszty poradni specjalistycznych;

11) Konto 502 – Koszty działalności podstawowej – Koszty ośrodków (zespołów) opieki pozaszpitalnej;

12) Konto 503 – Koszty działalności podstawowej – Koszty pomocy doraźnej i ratownictwa medycznego;

13) Konto 504 – Koszty działalności podstawowej – Koszty oddziałów szpitalnych i innych komórek organizacyjnych, w których jest wykonywana opieka szpitalna;

14) Konto 505 – Koszty działalności podstawowej – Koszty zakładów opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych;

15) Konto 506 – Koszty działalności podstawowej – Koszty zakładów lecznictwa uzdrowiskowego;

16) Konto 507 – Koszty działalności podstawowej – Koszty pracowni diagnostycznych lub zabiegowych;

17) Konto 508 – Koszty działalności podstawowej – Koszty pracowni wyrobów medycznych;

18) Konto 509 – Koszty działalności podstawowej – Koszty innych komórek organizacyjnych, w których jest wykonywana działalność lecznicza;

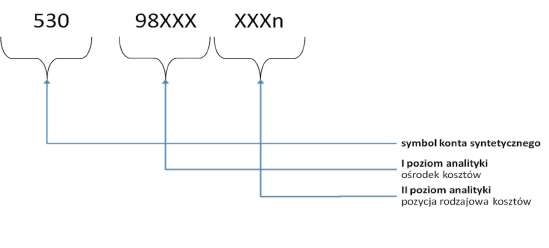

19) Konto 530 – Koszty działalności pomocniczej;

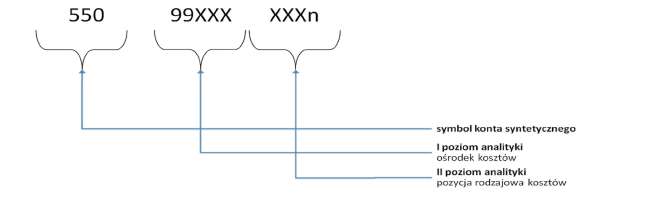

20) Konto 550 – Koszty zarządu;

21) Konto 580 – Rozliczenie kosztów działalności;

22) Konto 603 – Koszty niezakończonych świadczeń opieki zdrowotnej;

23) Konto 641 – Rozliczenia międzyokresowe czynne kosztów;

24) Konto 645 – Rozliczenia międzyokresowe bierne kosztów z tytułu świadczeń emerytalnych i podobnych;

25) Konto 646 – Rozliczenia międzyokresowe bierne kosztów z innych tytułów;

26) Konto 710 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty podstawowej opieki zdrowotnej;

27) Konto 711 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty poradni specjalistycznych;

28) Konto 712 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty ośrodków (zespołów) opieki pozaszpitalnej;

29) Konto 713 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty pomocy doraźnej i ratownictwa medycznego;

30) Konto 714 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty oddziałów szpitalnych i innych komórek organizacyjnych, w których jest wykonywana opieka szpitalna;

31) Konto 715 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty zakładów opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych;

32) Konto 716 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty zakładów lecznictwa uzdrowiskowego;

33) Konto 717 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty pracowni diagnostycznych lub zabiegowych;

34) Konto 718 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty pracowni wyrobów medycznych;

35) Konto 719 – Koszt własny zakończonych świadczeń opieki zdrowotnej – Koszty innych komórek organizacyjnych działalności medycznej;

36) Konto 731 – Koszt własny sprzedanych usług działalności pomocniczej;

37) Konto 741 – Wartość sprzedanych towarów i materiałów;

38) Konto 751 – Koszty finansowe;

39) Konto 761 – Pozostałe koszty operacyjne;

40) Konto 781 – Podatek dochodowy;

41) Konto 790 – Obroty wewnętrzne;

42) Konto 791 – Koszt obrotów wewnętrznych.

4. Zespół „4” – Koszty według rodzajów i ich rozliczenie obejmuje następujące konta syntetyczne:

1) konto 400 – Amortyzacja;

2) konto 401 – Zużycie materiałów i energii;

3) konto 402 – Usługi obce;

4) konto 403 – Podatki i opłaty;

5) konto 404 – Wynagrodzenia;

6) konto 405 – Ubezpieczenia społeczne i inne świadczenia;

7) konto 409 – Pozostałe koszty rodzajowe;

8) konto 490 – Rozliczenie kosztów rodzajowych.

5. Konto 400 – Amortyzacja służy do ewidencji kosztów amortyzacji rzeczowych aktywów trwałych i wartości niematerialnych i prawnych, które obciążają koszty zwykłej działalności operacyjnej świadczeniodawcy. Na koncie tym ujmuje się następujące koszty amortyzacji:

1) środków trwałych, w tym środków trwałych w leasingu finansowym, w szczególności amortyzację:

a) środków trwałych o cenie nabycia nie wyższej od 3 500 zł, dokonywaną w miesiącu przyjęcia środka trwałego do używania,

b) środków trwałych o cenie nabycia wyższej od 3 500 zł, dokonywaną zgodnie z planem amortyzacji co miesiąc, w tym budynków, lokali, urządzeń technicznych, środków transportu i innych środków trwałych;

2) wartości niematerialnych i prawnych, w szczególności amortyzację:

a) wartości niematerialnych i prawnych o cenie nabycia nie wyższej od 3 500 zł, dokonywaną w miesiącu przyjęcia do używania,

b) wartości niematerialnych i prawnych o cenie nabycia wyższej od 3 500 zł, dokonywaną zgodnie z planem amortyzacji co miesiąc.

6. Do kosztów amortyzacji, o której mowa w ust. 5, nie zalicza się:

1) wartości netto likwidowanych i sprzedanych środków trwałych i wartości niematerialnych i prawnych, którą ujmuje się w ciężar konta 761 – Pozostałe koszty operacyjne;

2) odpisów z tytułu utraty wartości rzeczowych aktywów trwałych i wartości niematerialnych i prawnych, które ujmuje się w ciężar konta 761 – Pozostałe koszty operacyjne.

7. Na stronie Wn konta 400 – Amortyzacja księguje się koszty amortyzacji jednorazowej lub amortyzacji naliczanej na podstawie stawek i metod amortyzacji ustalonych na dzień przyjęcia środków trwałych do używania.

8. Na stronie Ma konta 400 – Amortyzacja księguje się zdarzenia wynikające z ustalania wyniku finansowego na dzień bilansowy.

9. W ramach konta 400 – Amortyzacja jest prowadzona ewidencja analityczna w podziale na amortyzację środków trwałych, w tym środków trwałych w leasingu finansowym, oraz wartości niematerialnych i prawnych, dokonywaną co miesiąc (zgodnie z planem amortyzacji) lub w miesiącu przyjęcia składników aktywów do używania (amortyzacja jednorazowa), z wyszczególnieniem amortyzacji niestanowiącej kosztów uzyskania przychodów.

10. W ciągu roku konto 400 – Amortyzacja wykazuje saldo Wn, które na dzień bilansowy jest przenoszone na konto w zespole 8 – Wynik finansowy – w przypadku wyboru porównawczego wariantu rachunku zysków i strat lub na konto 490 – Rozliczenie kosztów rodzajowych – w wariancie kalkulacyjnym rachunku zysków i strat.

11. Informacja o kosztach amortyzacji jest wykazywana w zależności od wariantu rachunku zysków i strat:

1) w przypadku wariantu porównawczego rachunku zysków i strat – w pozycji „Amortyzacja”;

2) w przypadku wariantu kalkulacyjnego rachunku zysków i strat – w pkt 2.6 Dodatkowych informacji i objaśnień określonych w załączniku nr 1 do ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330, z późn. zm.1)), zwanej dalej „ustawą o rachunkowości”.

12. Typowe zapisy strony Wn konta 400 – Amortyzacja określa tabela 1.2.

Tabela 1.2. Zapisy strony Wn konta 400 – Amortyzacja

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Amortyzacja dotycząca: |

|

| 1) środków trwałych; | Zespół 0 | |

| 2) wartości niematerialnych i prawnych. | Zespół 0 |

13. Typowe zapisy strony Ma konta 400 – Amortyzacja określa Tabela 1.3.

Tabela 1.3. Typowe zapisy strony Ma konta 400 – Amortyzacja

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Przeniesienie kosztów amortyzacji na dzień bilansowy: |

|

| 1) wariant kalkulacyjny rachunku zysków i strat; | 490 | |

| 2) wariant porównawczy rachunku zysków i strat. | Zespół 8 |

14. Konto 401 – Zużycie materiałów i energii służy do ewidencji kosztów wynikających ze zużycia materiałów i energii wykorzystywanych na potrzeby prowadzenia działalności operacyjnej jednostki.

15. Do kosztów zużycia materiałów i energii, o których mowa w ust. 14, zalicza się następujące koszty:

1) zużycie materiałów bezpośrednich do realizacji świadczeń opieki zdrowotnej, w tym leków, środków spożywczych specjalnego przeznaczenia żywieniowego i wyrobów medycznych;

2) zużycie materiałów pomocniczych, takich jak: bielizna operacyjna, pościel, odzież robocza;

3) zużycie środków dezynfekcyjnych, środków czystości;

4) zużycie materiałów i części zamiennych na cele konserwacji, napraw i remontów urządzeń i sprzętu medycznego;

5) zużycie materiałów biurowych, takich jak druki, prenumerata wydawnictw, artykuły biurowe, materiały eksploatacyjne dla urządzeń biurowych;

6) zużycie energii elektrycznej, cieplnej, wody;

7) zużycie paliwa do pojazdów służbowych, w tym specjalistycznych środków transportu sanitarnego;

8) zużycie narzędzi i przyrządów zaliczanych do materiałów;

9) niezawinione niedobory, straty i ubytki materiałów, mieszczące się w granicach norm zużycia materiałów.

16. Do kosztów zużycia materiałów i energii, o których mowa w ust. 14, nie zalicza się kosztów zużycia materiałów, które:

1) powiększają wartość wytwarzanych lub podlegających montażowi środków trwałych w budowie;

2) przeznaczono na cele reprezentacji i reklamy;

3) zabezpieczają świadczenia na rzecz pracowników, w szczególności środki ochrony i higieny osobistej osób zatrudnionych u świadczeniodawcy;

4) stanowią równowartość niezawinionych niedoborów i strat materiałów przekraczających normy ubytków i obciążają pozostałe koszty operacyjne;

5) odzwierciedlają zawinione niedobory i straty materiałów stanowiące roszczenie w stosunku do osób materialnie odpowiedzialnych;

6) stanowią odzwierciedlenie zmniejszenia wartości materiałów w postaci odpisów aktualizujących dokonanych w związku z utratą ich wartości oraz wynikających z wyceny materiałów według cen sprzedaży netto niższych od ich cen nabycia; odpisy obciążają pozostałe koszty operacyjne.

17. Na stronie Wn konta 401 – Zużycie materiałów i energii księguje się zużycie materiałów i energii, dla których podstawę zapisów stanowić mogą dokumenty źródłowe zewnętrzne w postaci rachunków lub faktur VAT lub dokumenty źródłowe wewnętrzne. Ewidencja zużycia materiałów i energii może odbywać się według rzeczywistych cen nabycia lub zakupu albo według stałych cen ewidencyjnych.

18. Na stronie Ma konta 401 – Zużycie materiałów i energii księguje się zdarzenia powodujące zmniejszenie kosztów zużycia materiałów, w szczególności w wyniku dokonanych zwrotów materiałów, ujawnionych nadwyżek materiałów oraz wynikające z zasad ustalania wyniku finansowego na dzień bilansowy.

19. W ramach konta 401 – Zużycie materiałów i energii prowadzona jest ewidencja analityczna:

1) pierwszego stopnia, według grup materiałów, uwzględniająca zużycie różnych rodzajów materiałów podstawowych, w szczególności leków, środków spożywczych specjalnego przeznaczenia żywieniowego wyrobów medycznych, materiałów remontowych i biurowych;

2) drugiego stopnia, stanowiąca uszczegółowienie ewidencji analitycznej pierwszego stopnia zapewniająca istotność decyzyjną informacji oraz dla potrzeb kontroli.

20. W ramach konta syntetycznego 401 – Zużycie materiałów i energii jest prowadzona ewidencja analityczna według rodzajów zużywanych materiałów i energii, z wyszczególnieniem kosztów niestanowiących kosztów uzyskania przychodów, w szczególności w podziale na pozycje wymienione w ust. 15.

21. W ciągu roku obrotowego konto 401 – Zużycie materiałów i energii wykazuje saldo Wn, które na dzień bilansowy jest przenoszone na konto w zespole 8 – Wynik finansowy – w przypadku wyboru porównawczego wariantu rachunku zysków i strat lub na konto 490 – Rozliczenie kosztów rodzajowych – w wariancie kalkulacyjnym rachunku zysków i strat.

22. Informacja o kosztach zużycia materiałów i energii jest wykazywana w zależności od wariantu rachunku zysków i strat:

1) w przypadku wariantu porównawczego rachunku zysków i strat – w pozycji „Zużycie materiałów i energii”;

2) w przypadku wariantu kalkulacyjnego rachunku zysków i strat – w pkt 2.6 Dodatkowych informacji i objaśnień określonych w załączniku nr 1 do ustawy o rachunkowości.

23. Typowe zapisy strony Wn konta 401 – Zużycie materiałów i energii określa tabela 1.4.

Tabela 1.4. Typowe zapisy strony Wn konta 401 – Zużycie materiałów i energii

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Zużycie materiałów wydanych z apteki lub magazynu | Zespół 3 |

| 2 | Zużycie materiałów w momencie ich zakupu | Zespół 2, 3 |

| 3 | Korekta wartości zużytych materiałów w wyniku inwentaryzacji na dzień bilansowy, w przypadku odpisywania wartości materiałów w koszty w momencie zakupu | Zespół 3 |

| 4 | Niezawinione niedobory materiałów | Zespół 2 |

| 5 | Koszty zużycia energii | Zespół 2, 3 |

| 6 | Odpis aktualizujący dotyczący zużycia materiałów przecenionych uprzednio do cen sprzedaży netto (zapis czerwony) | Zespół 3 |

| 7 | Rozliczenie odchyleń: 1) debetowych (dodatnich); 2) kredytowych (ujemnych); 3) przypadających na materiały wydane do zużycia. | Zespół 3 |

24. Typowe zapisy strony Ma konta 401 – Zużycie materiałów i energii określa tabela 1.5.

Tabela 1.5. Typowe zapisy strony Ma konta 401 – Zużycie materiałów i energii

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Zwrot do magazynu materiałów pobranych i niezużytych | Zespół 3 |

| 2 | Zwiększenie stanu materiałów w wyniku inwentaryzacji i korekta kosztów działalności o wartość kosztów zużycia materiałów zaliczonych w koszty bezpośrednio w momencie zakupu | Zespół 3 |

| 3 | Korekta kosztów zużycia materiałów w przypadku ujawnionych nadwyżek materiałów zmniejszających koszty działalności operacyjnej | Zespół 2 |

| 4 | Zmniejszenie wartości zużycia energii | Zespół 3 |

| 5 | Przeniesienie kosztów zużycia materiałów i energii na dzień bilansowy: |

|

| 1) wariant kalkulacyjny rachunku zysków i strat; | 490 | |

| 2) wariant porównawczy rachunku zysków i strat. | Zespół 8 |

25. Konto 402 – Usługi obce służy do ewidencji kosztów usług obcych nabytych na potrzeby prowadzenia działalności operacyjnej jednostki.

26. Do kosztów usług obcych, o których mowa w ust. 25, zalicza się następujące koszty:

1) usługi wykonawców zewnętrznych wykonujących usługi w zakresie procedur medycznych i innych usług, w tym gastronomicznych, sterylizacji, transportu sanitarnego;

2) usługi transportowe i składowania;

3) usługi informatyczne;

4) usługi doradcze, w szczególności prawnicze, doradztwa finansowo-podatkowego, usługi z zakresu doboru i obsługi kadr;

5) usługi menedżerskie;

6) usługi eksperckie, w szczególności badanie sprawozdania finansowego, badania marketingowe, analizy techniczne, finansowe, naukowe, z zakresu wyceny majątku, usługi projektowe;

7) usługi atestacji, legalizacji urządzeń pomiarowych, analiz laboratoryjnych;

8) usługi biurowe, w szczególności kserograficzne, poligraficzne, tłumaczenia;

9) koszty ogłoszeń i informacji handlowej, nieujmowane na koncie 409 – Pozostałe koszty rodzajowe;

10) usługi związane z organizowaniem przetargów;

11) usługi bankowe, w szczególności opłaty i prowizje za prowadzenie rachunku, dokonywanie przelewów i inne opłaty manipulacyjne;

12) usługi łączności, w szczególności telefoniczne, pocztowe, kurierskie, internetowe;

13) czynsze oraz usługi związane z najmem i dzierżawą nieruchomości oraz zarządzaniem nieruchomościami;

14) usługi remontowe i konserwacji budynków, budowli, urządzeń, maszyn, sprzętu, środków transportu zaliczanych do środków trwałych lub użytkowanych przez świadczeniodawcę na podstawie umów leasingu lub najmu;

15) usługi dzierżawy sprzętu i opłaty leasingowe;

16) usługi sanitarne, komunalne, w szczególności wywóz nieczystości, odprowadzanie ścieków, składowanie, spalanie lub utylizacja odpadów, inne usługi na rzecz ochrony środowiska;

17) usługi utrzymania czystości, ochrony mienia i osób, usługi przeciwpożarowe;

18) pozostałe usługi obce.

27. Do kosztów usług obcych, o których mowa w ust. 25, nie zalicza się kosztów, które:

1) obciążają koszty środków trwałych w budowie, a dotyczą usług związanych z wytworzeniem, transportem, montażem lub pozyskaniem i spłatą kredytów inwestycyjnych, w tym prowizje, opłaty bankowe i odsetki (zespół 0);

2) podwyższają wartość początkową środków trwałych, w szczególności wydatki poniesione na przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację środka trwałego (zespół 0);

3) są zaliczane do kosztów podróży służbowych, stanowią koszt świadczeń na rzecz osób zatrudnionych u świadczeniodawcy, w szczególności usługi na rzecz osób zatrudnionych u świadczeniodawcy w postaci szkoleń, przewozów, posiłków, świadczeń opieki zdrowotnej i innych;

4) stanowią grzywny i inne opłaty o podobnym charakterze obciążające pozostałe koszty operacyjne;

5) obciążają koszty finansowe, w szczególności prowizje, opłaty i odsetki od kredytów bankowych i usług leasingowych oraz prowizje i opłaty maklerskie związane z obrotem papierami wartościowymi; dotyczą napraw pokrywanych przez ubezpieczycieli i są rozliczane w ramach rozliczeń z zakładem ubezpieczeń.

28. Na stronie Wn konta 402 – Usługi obce księguje się koszty usług obcych, dla których podstawę zapisów stanowią dokumenty źródłowe zewnętrzne w postaci rachunków lub faktur VAT. Ewidencja kosztów usług obcych odbywa się według rzeczywistych cen zakupu brutto.

29. Na stronie Ma konta 402 – Usługi obce księguje się zdarzenia powodujące zmniejszenie kosztów usług obcych, w szczególności w wyniku otrzymania dokumentów korygujących wartość usług obcych oraz przeniesienia sumy kosztów na dzień bilansowy.

30. W ramach konta 402 – Usługi obce jest prowadzona ewidencja analityczna według głównych rodzajów usług obcych, z wyszczególnieniem kosztów niestanowiących kosztów uzyskania przychodów, w szczególności w podziale na usługi wykonawców zewnętrznych w zakresie:

1) procedur medycznych wykonywanych przez osoby wykonujące zawód medyczny na podstawie umów cywilnoprawnych;

2) procedur medycznych wykonywanych przez podmioty inne niż wymienione w pkt 1;

3) innych usług, w tym gastronomicznych, utylizacji odpadów, wywozu nieczystości, sterylizacji, transportu sanitarnego;

4) utrzymania budynków i pomieszczeń, w tym usługi remontowe, najmu, dzierżawy, komunalne, telekomunikacyjne, ochrony mienia;

5) pozostałych usług obcych.

31. W ciągu roku konto 402 – Usługi obce wykazuje saldo Wn, które na dzień bilansowy jest przenoszone na konto w zespole 8 – Wynik finansowy – w przypadku wyboru porównawczego wariantu rachunku zysków i strat lub na konto 490 – Rozliczenie kosztów rodzajowych – w wariancie kalkulacyjnym rachunku zysków i strat.

32. Informacja o kosztach usług obcych jest wykazywana w zależności od wariantu rachunku zysków i strat:

1) w przypadku wariantu porównawczego rachunku zysków i strat – w pozycji „Usługi obce”;

2) w przypadku wariantu kalkulacyjnego rachunku zysków i strat – w pkt 2.6 Dodatkowych informacji i objaśnień określonych w załączniku nr 1 do ustawy o rachunkowości.

33. Typowe zapisy strony Wn konta 402 – Usługi obce określa tabela 1.6.

Tabela 1.6 Typowe zapisy strony Wn konta 402 – Usługi obce

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Koszty usług obcych | Zespół 2, 3 |

| 2 | Koszty usług ujęte w dokumentach zakupu materiałów (np. koszty transportu) | Zespół 3 |

| 3 | Koszty usług bankowych | Zespół 1 |

34. Typowe zapisy strony Ma konta 402 – Usługi obce określa tabela 1.7.

Tabela 1.7. Typowe zapisy strony Ma konta 402 – Usługi obce

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Dokumenty korygujące zmniejszające koszty usług obcych | Zespół 3 |

| 2 | Przeniesienie kosztów usług obcych na dzień bilansowy: |

|

| 1) wariant kalkulacyjny rachunku zysków i strat; | 490 | |

| 2) wariant porównawczy rachunku zysków i strat. | Zespół 8 |

35. Konto 403 – Podatki i opłaty służy do ewidencji podatków i opłat o charakterze publiczno - prawnym, które obciążają koszty działalności operacyjnej.

36. Do kosztów podatków i opłat, o których mowa w ust. 35, zalicza się następujące koszty:

1) podatek od nieruchomości;

2) opłaty roczne za wieczyste użytkowanie gruntów;

3) inne podatki i opłaty lokalne;

4) cło;

5) podatek akcyzowy;

6) opłaty skarbowe, sądowe i notarialne, urzędowe opłaty administracyjne i manipulacyjne;

7) opłaty za korzystanie ze środowiska;

8) wpłaty na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych i inne instytucje utworzone na podstawie ustawy;

9) VAT od usług z importu;

10) opłaty koncesyjne.

37. Do kosztów podatków i opłat, o których mowa w ust. 35, nie zalicza się kosztów, które:

1) powiększają cenę nabycia środków trwałych lub ponoszone są w związku z budową środka trwałego (konto 011 lub konto 012);

2) stanowią sankcje podatkowe i opłaty karne i są zaliczane do pozostałych kosztów operacyjnych (konto 761);

3) odsetki za nieterminową spłatę zobowiązań finansowych i inne stanowiące koszty finansowe (konto 751);

4) będąc opłatami sądowymi i notarialnymi związanymi z dochodzeniem roszczeń, stanowią pozostałe koszty operacyjne (konto 761).

38. Na stronie Wn konta 403 – Podatki i opłaty księguje się koszty podatków i opłat, dla których podstawę zapisów stanowią dokumenty źródłowe zewnętrzne w postaci decyzji, deklaracji, rachunków lub faktur VAT, dokumentów celnych. Ewidencja kosztów podatków i opłat odbywa się według rzeczywistych wartości z dokumentów źródłowych.

39. Na stronie Ma konta 403 – Podatki i opłaty księguje się zdarzenia powodujące zmniejszenie kosztów podatków i opłat, w szczególności w wyniku otrzymania dokumentów korygujących zarejestrowane transakcje oraz przeniesienia sumy kosztów na dzień bilansowy.

40. W ramach konta syntetycznego 403 – Podatki i opłaty jest prowadzona ewidencja analityczna według tytułów podatków i opłat, z wyszczególnieniem kosztów niestanowiących kosztów uzyskania przychodów, w szczególności:

1) podatek od nieruchomości;

2) opłata za wieczyste użytkowanie gruntu;

3) podatek od środków transportu;

4) podatek od czynności cywilnoprawnych;

5) opłaty skarbowe, sądowe, notarialne;

6) opłaty za korzystanie ze środowiska;

7) wpłaty na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych i inne instytucje utworzone na podstawie ustawy;

8) inne podatki i opłaty.

41. W ciągu roku konto 403 – Podatki i opłaty wykazuje saldo Wn, które na dzień bilansowy jest przenoszone na konto w zespole 8 – Wynik finansowy – w przypadku wyboru porównawczego wariantu rachunku zysków i strat lub na konto 490 – Rozliczenie kosztów rodzajowych – w wariancie kalkulacyjnym rachunku zysków i strat.

42. Informacja o kosztach podatków i opłat jest wykazywana w zależności od wariantu rachunku zysków i strat:

1) w przypadku wariantu porównawczego rachunku zysków i strat – w pozycji „Podatki i opłaty”;

2) w przypadku wariantu kalkulacyjnego rachunku zysków i strat – w pkt 2.6 Dodatkowych informacji i objaśnień określonych w załączniku nr 1 do ustawy o rachunkowości.

43. Typowe zapisy strony Wn konta 403 – Podatki i opłaty określa tabela 1.8.

Tabela 1.8. Typowe zapisy strony Wn konta 403 – Podatki i opłaty

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Naliczone lub zapłacone podatki i opłaty, w tym VAT od importu usług | Zespół 1, 2 |

44. Typowe zapisy strony Ma konta 403 – Podatki i opłaty określa tabela 1.9.

Tabela 1.9. Typowe zapisy strony Wn konta 403 – Podatki i opłaty

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Zmniejszenie podatków i opłat oraz należny zwrot cła | Zespół 2 |

| 2 | Przeniesienie kosztów podatków i opłat na dzień bilansowy: |

|

| 1) wariant kalkulacyjny rachunku zysków i strat; | 490 | |

| 2) wariant porównawczy rachunku zysków i strat. | Zespół 8 |

45. Konto 404 – Wynagrodzenia służy do ewidencji wynagrodzeń wypłacanych w postaci pieniężnej oraz posiadających wartość świadczeń w naturze lub stanowiących ich ekwiwalenty. Wartość wynagrodzeń może być zaliczona do wynagrodzeń osobowych, bezosobowych, agencyjno-prowizyjnych, honorariów wypłacanych osobom zatrudnionym u świadczeniodawcy i innym osobom fizycznym. Wynagrodzenia obciążają koszty zwykłej działalności operacyjnej świadczeniodawcy.

46. Do kosztów wynagrodzeń, o których mowa w ust. 45, zalicza się następujące koszty:

1) wynagrodzenia z umów o pracę;

2) wynagrodzenia z tytułu zawartych umów cywilno-prawnych;

3) wynagrodzenia osób wchodzących w skład organów zarządzających i nadzorczych.

47. Do kosztów wynagrodzeń, o których mowa w ust. 45, nie zalicza się:

1) wypłat ze środków funduszów specjalnych, w szczególności funduszu świadczeń socjalnych niezaliczanych zgodnie z przepisami do wynagrodzeń;

2) środków otrzymanych od innych jednostek, w szczególności Funduszu Pracy, Funduszu Gwarantowanych Świadczeń Pracowniczych;

3) innych wypłat niezaliczanych do wynagrodzeń, które stanowią świadczenia na rzecz osób zatrudnionych u świadczeniodawcy (konto 405) lub pozostałe koszty (409).

48. Na stronie Wn konta 404 – Wynagrodzenia księguje się koszty wynagrodzeń, dla których podstawę zapisów stanowią dokumenty źródłowe w postaci list płac lub rachunków do umów o dzieło lub zleceń. Ewidencja kosztów wynagrodzeń odbywa się w kwotach brutto obejmujących kwoty należne osobom zatrudnionym u świadczeniodawcy lub podmiotom wraz ze wszelkimi zobowiązaniami ich obciążającymi od należnego wynagrodzenia.

49. Na stronie Ma konta 404 – Wynagrodzenia księguje się zmniejszenia wartości wynagrodzeń oraz zdarzenia wynikające z zasad ustalania wyniku finansowego na dzień bilansowy.

50. W ramach konta syntetycznego 404 – Wynagrodzenia jest prowadzona ewidencja analityczna według rodzajów wynagrodzeń, z wyszczególnieniem wynagrodzeń niestanowiących kosztów uzyskania przychodów:

1) wynagrodzeń ze stosunku pracy;

2) wynagrodzeń z tytułu umów zlecenia;

3) wynagrodzeń z tytułu umów o dzieło;

4) nagród lub premii;

5) innych niż określone w pkt 1- 4 wynagrodzeń.

51. W ciągu roku konto 404 – Wynagrodzenia wykazuje saldo Wn, które na dzień bilansowy jest przenoszone na konto w zespole 8 – Wynik finansowy – w przypadku wyboru porównawczego wariantu rachunku zysków i strat lub na konto 490 – Rozliczenie kosztów rodzajowych – w wariancie kalkulacyjnym rachunku zysków i strat.

52. Informacja o kosztach wynagrodzeń jest wykazywana w zależności od wariantu rachunku zysków i strat:

1) w przypadku wariantu porównawczego rachunku zysków i strat – w pozycji „Wynagrodzenia”;

2) w przypadku wariantu kalkulacyjnego rachunku zysków i strat – w pkt 2.6 Dodatkowych informacji i objaśnień określonych w załączniku nr 1 do ustawy o rachunkowości.

53. Typowe zapisy strony Wn konta 404 – Wynagrodzenia określa tabela 1.10.

Tabela 1.10. Typowe zapisy strony Wn konta 403 – Podatki i opłaty

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Wynagrodzenia brutto | Zespół 2 |

| 2 | Wynagrodzenia w naturze | Zespół 3 |

54. Typowe zapisy strony Ma konta 404 określa tabela 1.11.

Tabela 1.11. Typowe zapisy strony Ma konta 404

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Zmniejszenie wartości wynagrodzeń | Zespół 2 |

| 2 | Przeniesienie kosztów wynagrodzeń na dzień bilansowy: |

|

| 1) wariant kalkulacyjny rachunku zysków i strat; | 490 | |

| 2) wariant porównawczy rachunku zysków i strat. | Zespół 8 |

55. Konto 405 – Ubezpieczenia społeczne i inne świadczenia służy do ewidencji innych niż wynagrodzenia kosztów ponoszonych na rzecz osób zatrudnionych u świadczeniodawcy. Ubezpieczenia społeczne i inne świadczenia obciążają koszty zwykłej działalności operacyjnej świadczeniodawcy.

56. Do kosztów ubezpieczeń społecznych i innych świadczeń, o których mowa w ust. 55, zalicza się następujące koszty:

1) składki z tytułu ubezpieczenia społecznego w części obciążającej płatnika składki;

2) składki na Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych i Fundusz Emerytur Pomostowych;

3) odpisy na Zakładowy Fundusz Świadczeń Socjalnych lub świadczenia urlopowe;

4) świadczenia rzeczowe związane z bezpieczeństwem i higieną pracy obejmujące np. środki czystości, posiłki profilaktyczne, regeneracyjno-wzmacniające;

5) dopłaty do okresowych biletów pracowniczych, zakwaterowania lub wyżywienia;

6) koszty odzieży ochronnej i roboczej;

7) koszty szkolenia osób zatrudnionych u świadczeniodawcy;

8) ubezpieczenia osobowe osób zatrudnionych u świadczeniodawcy;

9) wypłaty pieniężne na rzecz osób fizycznych niezaliczane do wynagrodzeń, w tym stypendia.

57. Do kosztów ubezpieczeń społecznych i innych świadczeń, po których mowa w ust. 55, nie zalicza się narzutów, które nie obciążają świadczeniodawcy, i są potrącane z wynagrodzeń.

58. Na stronie Wn konta 405 – Ubezpieczenia społeczne i inne świadczenia księguje się koszty poniesionych świadczeń, tj. ubezpieczeń społecznych i innych świadczeń, dla których podstawę zapisów stanowią dokumenty źródłowe wewnętrzne w postaci list płac lub innych dokumentów wewnętrznych, oraz dokumenty zewnętrzne np. w postaci rachunków do umów zleceń.

59. Na stronie Ma konta 405 – Ubezpieczenia społeczne i inne świadczenia księguje się zmniejszenia wartości poniesionych świadczeń, w szczególności z tytułu częściowej odpłatności osób zatrudnionych u świadczeniodawcy za szkolenia oraz zdarzenia wynikające z zasad ustalania wyniku finansowego na dzień bilansowy.

60. W ramach konta syntetycznego 405 – Ubezpieczenia społeczne i inne świadczenia jest prowadzona ewidencja analityczna według rodzajów narzutów, z wyszczególnieniem kosztów niestanowiących kosztów uzyskania przychodów, w szczególności:

1) składek na ubezpieczenia społeczne w części obciążającej płatnika składek;

2) składek na Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Emerytur Pomostowych;

3) odpisów na Zakładowy Fundusz Świadczeń Socjalnych lub świadczeń urlopowych;

4) kosztów bezpieczeństwa i higieny pracy;

5) kosztów szkoleń;

6) kosztów ubezpieczeń osobowych;

7) kosztów świadczeń opieki zdrowotnej;

8) innych świadczeń na rzecz osób zatrudnionych u świadczeniodawcy .

61. W ciągu roku konto 405 – Ubezpieczenia społeczne i inne świadczenia wykazuje saldo Wn, które na dzień bilansowy przenoszone jest na konto w zespole 8 – Wynik finansowy – w przypadku wyboru porównawczego wariantu rachunku zysków i strat lub na konto 490 – Rozliczenie kosztów rodzajowych – w wariancie kalkulacyjnym rachunku zysków i strat.

62. Informacja o kosztach świadczeń jest wykazywana w zależności od wariantu rachunku zysków i strat:

1) w przypadku wariantu porównawczego rachunku zysków i strat – w pozycji „Ubezpieczenia społeczne i inne świadczenia”;

2) w przypadku wariantu kalkulacyjnego rachunku zysków i strat – w pkt 2.6 Dodatkowych informacji i objaśnień określonych w załączniku nr 1 do ustawy o rachunkowości.

63. Typowe zapisy strony Wn konta 405 – Ubezpieczenia społeczne i inne świadczenia określa tabela 1.12.

Tabela 1.12. Typowe zapisy strony Wn konta 405 – Ubezpieczenia społeczne i inne świadczenia

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Składki z tytułu ubezpieczenia społecznego obciążające pracodawcę, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Emerytur Pomostowych | Zespół 2 |

| 2 | Odpisy na zakładowy fundusz świadczeń socjalnych lub świadczenia urlopowe | Zespół 2, 8 |

| 3 | Szkolenia na rzecz osób zatrudnionych u świadczeniodawcy (usługi szkoleniowe) | Zespół 2, 3 |

| 4 | Świadczenia rzeczowe dotyczące bezpieczeństwa i higieny pracy, ochrony zdrowia | Zespół 2, 3 |

| 5 | Ekwiwalenty za przysługujące a niezrealizowane świadczenia rzeczowe z zakresu bezpieczeństwa i higieny pracy | Zespół 1, 2 |

| 6 | Odprawy i stypendia | Zespół 1, 2 |

64. Typowe zapisy strony Ma konta 405 – Ubezpieczenia społeczne i inne świadczenia określa tabela 1.13.

Tabela 1.13. Typowe zapisy strony Ma konta 405 – Ubezpieczenia społeczne i inne świadczenia

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Zmniejszenie kosztów świadczeń z tytułu częściowej odpłatności przez osoby zatrudnione u świadczeniodawcy | Zespół 2 |

| 2 | Korekty zarachowanych zobowiązań publicznoprawnych, np. ZUS | Zespół 2 |

| 3 | Przeniesienie kosztów ubezpieczeń społecznych i innych świadczeń na dzień bilansowy: |

|

| 1) wariant kalkulacyjny rachunku zysków i strat; | 490 | |

| 2) wariant porównawczy rachunku zysków i strat. | Zespół 8 |

65. Konto 409 – Pozostałe koszty rodzajowe służy do ewidencji kosztów pozostałych kosztów rodzajowych nieujętych na innych kontach zespołu 4, które obciążają koszty zwykłej działalności operacyjnej świadczeniodawcy.

66. Do pozostałych kosztów, o których mowa w ust. 65, zalicza się następujące koszty:

1) podróży służbowych;

2) reprezentacji;

3) reklamy;

4) ubezpieczeń majątkowych i komunikacyjnych;

5) składek członkowskich;

6) wypłat na rzecz osób fizycznych niezaliczanych do wynagrodzeń i świadczeń na rzecz osób zatrudnionych u świadczeniodawcy.

67. Na stronie Wn konta 409 – Pozostałe koszty rodzajowe księguje się pozostałe koszty rodzajowe w momencie ich powstania.

68. Na stronie Ma konta 409 – Pozostałe koszty rodzajowe księguje się zdarzenia wynikające z zasad ustalania wyniku finansowego na dzień bilansowy.

69. W ramach konta syntetycznego 409 – Pozostałe koszty rodzajowe prowadzona jest ewidencja analityczna według rodzajów kosztów, z wyszczególnieniem kosztów niestanowiących kosztów uzyskania przychodów, w szczególności:

1) ubezpieczeń majątkowych i komunikacyjnych;

2) podróży służbowych;

3) kosztów reprezentacji;

4) kosztów reklamy;

5) kosztów składek na rzecz organizacji, do których przynależność jest obowiązkowa;

6) kosztów składek na rzecz organizacji, do których przynależność nie jest obowiązkowa.

70. W ciągu roku konto 409 – Pozostałe koszty rodzajowe wykazuje saldo Wn, które na dzień bilansowy przenoszone jest na konto w zespole 8 – Wynik finansowy – w przypadku wyboru porównawczego wariantu rachunku zysków i strat lub na konto 490 – Rozliczenie kosztów rodzajowych – w wariancie kalkulacyjnym rachunku zysków i strat.

71. Informacja o pozostałych kosztach rodzajowych jest wykazywana w zależności od wariantu rachunku zysków i strat:

1) w przypadku wariantu porównawczego rachunku zysków i strat – w pozycji „Pozostałe koszty rodzajowe”;

2) w przypadku wariantu kalkulacyjnego rachunku zysków i strat – w pkt 2.6 Dodatkowych informacji i objaśnień określonych w załączniku nr 1 do ustawy o rachunkowości.

72. Typowe zapisy strony Wn konta 409 – Pozostałe koszty rodzajowe określa tabela 1.14

Tabela 1.14. Typowe zapisy strony Wn konta 409 – Pozostałe koszty rodzajowe

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Koszty usług obcych związane z podróżami służbowymi (przewóz, zakwaterowanie) | Zespół 2, 3 |

| 2 | Koszty diet i ryczałtów, koszty podróży służbowych wyłożone przez osoby zatrudnione u świadczeniodawcy | Zespół 1, 2 |

| 3 | Rozliczenie zaliczek dla osób zatrudnionych u świadczeniodawcy dotyczących delegacji służbowych | Zespół 2 |

| 4 | Usługi obce na cele reprezentacji | Zespół 2, 3 |

| 5 | Koszty związane z ubezpieczeniami, składkami członkowskimi w organizacjach | Zespół 1, 2, 3 |

| 6 | Koszty wypłat na rzecz osób fizycznych niezaliczane do wynagrodzeń i świadczeń na rzecz osób zatrudnionych u świadczeniodawcy | Zespół 1, 2 |

73. Typowe zapisy strony Ma konta 409 – Pozostałe koszty rodzajowe określa tabela 1.15

Tabela 1.15. Typowe zapisy strony Wn konta 409 – Pozostałe koszty rodzajowe

| Lp. | Treść operacji | Konto przeciwstawne |

| 1. | Przeniesienie pozostałych kosztów rodzajowych na dzień bilansowy: |

|

| 1) wariant kalkulacyjny rachunku zysków i strat; | 490 | |

| 2) wariant porównawczy rachunku zysków i strat. | Zespół 8 |

74. Konto 490 – Rozliczenie kosztów rodzajowych służy do bieżącego lub okresowego przenoszenia na konta zespołu 5 i 6 kosztów według rodzajów dotyczących podstawowej działalności operacyjnej świadczeniodawcy zaewidencjonowanych pierwotnie na kontach 401-409.

75. Przeniesienie kosztów według rodzajów może odbywać się na bieżąco, na podstawie podwójnego dekretowania dokumentów źródłowych na kontach zespołu 4 i zespołu 5. Przeniesienie kosztów rodzajowych na koniec okresu odbywa się na podstawie arkusza rozliczeniowego.

76. W roku obrotowym konto 490 – Rozliczenie kosztów rodzajowych wykazuje saldo Ma.

77. W przypadku sporządzania rachunku zysków i strat w wariancie porównawczym, na dzień bilansowy konto 490 – Rozliczenie kosztów rodzajowych służy ustaleniu zmiany stanu produktów. Ustalone na dzień bilansowy saldo Wn lub Ma jest przenoszone na konto w zespole 8 – Wynik finansowy – i wykazywane z odpowiednim znakiem w pozycji „zmiana stanu produktów”: zwiększenie (saldo Ma) – wartość dodatnia, zmniejszenie (saldo Wn) – wartość ujemna. Zmiana stanu produktów na koncie 490 – Rozliczenie kosztów rodzajowych ustalana jest przez porównanie kosztów działalności poniesionych w danym okresie z sumą kosztu własnego zakończonych świadczeń opieki zdrowotnej ośrodków działalności podstawowej oraz usług działalności pomocniczej.

78. W przypadku sporządzania rachunku zysków i strat w wersji kalkulacyjnej na dzień bilansowy konto 490 służy zamknięciu kont kosztów rodzajowych.

79. Typowe zapisy strony Wn konta 490 – Rozliczenie kosztów rodzajowych określa tabela 1.16.

Tabela 1.16. Typowe zapisy strony Wn konta 490 – Rozliczenie kosztów rodzajowych

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Zapisy równoległe do zmniejszeń kosztów wg rodzaju | 500-509, 530, 550, 641 |

| 2 | Zamknięcie kont kosztów według rodzaju w przypadku wyboru rachunku zysków i strat w wariancie kalkulacyjnym. | 400-409 |

| 3 | Zamknięcie konta kosztów obrotów wewnętrznych w przypadku wyboru rachunku zysków i strat w wariancie porównawczym. | 791 |

| 4 | Ustalenie zmiany stanu produktów w porównawczym rachunku zysków i strat: |

|

| 1) przeniesienie kosztu własnego zakończonych świadczeń opieki zdrowotnej ośrodków działalności podstawowej; | 710-719 | |

| 2) przeniesienie kosztu własnego sprzedanych usług działalności pomocniczej. | 731 | |

| 5 | Ustalenie zmiany stanu produktów w porównawczym rachunku zysków i strat (przeniesienie zwiększenia stanu produktów) | Zespół 8 |

80. Typowe zapisy strony Ma konta 490 – Rozliczenie kosztów rodzajowych określa tabela 1.17.

Tabela 1.17. Typowe zapisy strony Wn konta 490 – Rozliczenie kosztów rodzajowych

| Lp. | Treść operacji | Konto przeciwstawne |

| 1 | Przeniesienie poniesionych w okresie kosztów według rodzaju | 500-509, 530, 550 |

| 2 | Przeniesienie kosztów według rodzaju do rozliczenia w czasie | 641 |

| 3 | Koszty poniesione w okresie sprawozdawczym, na które w poprzednich okresach tworzono rozliczenia międzyokresowe bierne do wysokości utworzonego rozliczenia | 646 |

| 4 | Wykorzystanie rozliczeń międzyokresowych biernych dotyczących świadczeń emerytalnych i innych o podobnym charakterze do wysokości utworzonych rozliczeń | 645 |

| 5 | Ustalenie zmiany stanu produktów w porównawczym rachunku zysków i strat (przeniesienie zmniejszenia stanu produktów) | Zespół 8 |

81. Zespół „5” – Koszty w układzie kalkulacyjnym i ich rozliczenie obejmuje następujące konta syntetyczne:

1) konta 500-509 – Koszty działalności podstawowej, w szczególności:

a) konto 500 – Koszty podstawowej opieki zdrowotnej,

b) konto 501 – Koszty poradni specjalistycznych,

c) konto 502 – Koszty ośrodków (zespołów) opieki pozaszpitalnej,

d) konto 503 – Koszty pomocy doraźnej i ratownictwa medycznego,

e) konto 504 – Koszty oddziałów szpitalnych i innych komórek organizacyjnych, w których jest wykonywana opieka szpitalna,

f) konto 505 – Koszty zakładów opiekuńczo-leczniczych i pielęgnacyjno - opiekuńczych,

g) konto 506 – Koszty zakładów lecznictwa uzdrowiskowego,

h) konto 507 – Koszty pracowni diagnostycznych lub zabiegowych,

i) konto 508 – Koszty pracowni wyrobów medycznych,

j) konto 509 – Koszty innych komórek działalności medycznej;

2) konto 530 – Koszty działalności pomocniczej;

3) konto 550 – Koszty zarządu;

4) konto 580 – Rozliczenie kosztów działalności.

82. Konta 500-509 – Koszty działalności podstawowej służą do ewidencji kosztów działalności podstawowej. W ramach planu tych kont wyróżnia się konta syntetyczne określone w tabeli 2.1.

Tabela 2.1. Konta syntetyczne w ramach kosztów działalności podstawowej

| L.p. | Konto | Nazwa | Opis |

| 1 | 500 | Koszty podstawowej opieki zdrowotnej | Koszty wykonania świadczeń profilaktycznych, diagnostycznych, leczniczych, rehabilitacyjnych oraz pielęgnacyjnych z zakresu medycyny ogólnej, rodzinnej i pediatrii, udzielanych w ramach ambulatoryjnej opieki zdrowotnej, w szczególności: 1) koszty poradni (gabinetu) lekarza podstawowej opieki zdrowotnej; 2) koszty punktu felczerskiego; 3) koszty poradni (gabinetu) pielęgniarki podstawowej opieki zdrowotnej albo położnej podstawowej opieki zdrowotnej; 4) koszty gabinetu medycyny szkolnej; 5) koszty punktu szczepień; 6) koszty gabinetu zabiegowego. |

| 2 | 501 | Koszty poradni specjalistycznych | 1) koszty komórek organizacyjnych związanych ze specjalizacją w dziedzinie choroby wewnętrzne; 2) koszty komórek organizacyjnych innych specjalizacji zachowawczych; 3) koszty komórek organizacyjnych związanych z opieką nad matką i dzieckiem; 4) koszty komórek organizacyjnych specjalności zabiegowych; 5) koszty komórek organizacyjnych związanych z psychologią lub chorobami psychicznymi i uzależnieniami; 6) koszty komórek organizacyjnych udzielających świadczeń opieki zdrowotnej z zakresu stomatologii. |

| 3 | 502 | Koszty ośrodków (zespołów) opieki pozaszpitalnej | 1) koszty zespołu domowej dializoterapii otrzewnowej; 2) koszty zespołu długoterminowej opieki domowej; 3) koszty pielęgniarskiej opieki długoterminowej; 4) koszty zespołu rehabilitacji domowej; 5) koszty zespołu domowego leczenia tlenem; 6) koszty hospicjum domowego; 7) koszty dziennego ośrodka opieki paliatywnej lub hospicyjnej; 8) koszty dziennego ośrodka opieki geriatrycznej; 9) koszty geriatrycznego zespołu opieki domowej; 10) koszty geriatrycznego zespołu konsultacyjnego dla lecznictwa zamkniętego; 11) koszty ośrodka rehabilitacji dziennej; 12) koszty komórek organizacyjnych udzielających świadczeń opieki zdrowotnej związanych z chorobami psychicznymi i uzależnieniami. |

| 4 | 503 | Koszty pomocy doraźnej i ratownictwa medycznego | 1) koszty ambulatorium ogólnego; 2) koszty ambulatorium pediatrycznego; 3) koszty ambulatorium chirurgicznego; 4) koszty ambulatorium kardiologicznego; 5) koszty ambulatorium okulistycznego; 6) koszty ambulatorium stomatologicznego; 7) koszty zespołu ratownictwa medycznego podstawowego; 8) koszty zespołu ratownictwa medycznego specjalistycznego; 9) koszty zespołu transportu sanitarnego typu N; 10) koszty wodnego zespołu ratownictwa medycznego podstawowego; 11) koszty lotniczego zespołu ratownictwa medycznego; 12) koszty lotniczego zespołu transportu sanitarnego; 13) koszty szpitalnego oddziału ratunkowego. |

| 5 | 504 | Koszty oddziałów szpitalnych i innych komórek organizacyjnych, w których jest wykonywana opieka szpitalna | 1) koszty komórek organizacyjnych związanych ze specjalizacją w dziedzinie choroby wewnętrzne; 2) koszty komórek organizacyjnych innych specjalizacji zachowawczych; 3) koszty komórek organizacyjnych związanych z opieką nad matką i dzieckiem; 4) koszty komórek organizacyjnych specjalności zabiegowych; 5) koszty komórek organizacyjnych związanych z psychologią lub chorobami psychicznymi i uzależnieniami; 6) koszty komórek organizacyjnych udzielających świadczeń opieki zdrowotnej z zakresu stomatologii; 7) koszty innych komórek organizacyjnych w opiece szpitalnej. |

| 6 | 505 | Koszty zakładów opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych | 1) koszty zakładu pielęgnacyjno-opiekuńczego albo oddziału pielęgnacyjno-opiekuńczego; 2) koszty zakładu pielęgnacyjno-opiekuńczego albo oddziału pielęgnacyjno-opiekuńczego psychiatrycznego; 3) koszty zakładu pielęgnacyjno-opiekuńczego albo oddziału pielęgnacyjno-opiekuńczego psychiatrycznego dla dzieci i młodzieży; 4) koszty zakładu opiekuńczo-leczniczego albo oddziału opiekuńczo-leczniczego; 5) koszty zakładu opiekuńczo-leczniczego albo oddziału opiekuńczo-leczniczego dla dzieci i młodzieży; 6) koszty zakładu opiekuńczo-leczniczego albo oddziału opiekuńczo-leczniczego psychiatrycznego; 7) koszty hospicjum stacjonarnego; 8) koszty zakładu dziennego pielęgnacyjno-opiekuńczego albo oddziału dziennego pielęgnacyjno-opiekuńczego psychiatrycznego; 9) koszty zakładu dziennego opiekuńczo-leczniczego albo oddziału dziennego opiekuńczo-leczniczego psychiatrycznego; 10) koszty zespołu opieki domowej przy zakładzie pielęgnacyjno-opiekuńczym lub opiekuńczo-leczniczym albo oddziale pielęgnacyjno-opiekuńczym lub opiekuńczo-leczniczym psychiatrycznym. |

| 7 | 506 | Koszty zakładów lecznictwa uzdrowiskowego | 1) koszty szpitala uzdrowiskowego; 2) koszty szpitala uzdrowiskowego dla dzieci; 3) koszty sanatorium uzdrowiskowego; 4) koszty sanatorium uzdrowiskowego dla dzieci. |

| 8 | 507 | Koszty pracowni diagnostycznych lub zabiegowych | 1) koszty pracowni diagnostyki laboratoryjnej (laboratorium); 2) koszty punktu pobrań materiałów do badań; 3) koszty pracowni diagnostyki obrazowej; 4) koszty pracowni USG; 5) koszty pracowni tomografii komputerowej; 6) koszty pracowni rentgenodiagnostyki zabiegowej; 7) koszty pracowni rentgenodiagnostyki ogólnej; 8) koszty pracowni rezonansu magnetycznego; 9) koszty pracowni scyntygrafii; 10) koszty pracowni angiografii; 11) koszty innych pracowni; 12) koszty pracowni endoskopii; 13) koszty zakładu medycyny nuklearnej. |

| 9 | 508 | Koszty pracowni protetycznych, przedmiotów ortopedycznych, środków pomocniczych, krwi i tkanek | 1) koszty pracowni protetyki stomatologicznej; 2) koszty punktu pobrań krwi; 3) koszty punktu pobrań tkanek i szpiku kostnego; 4) pracownia lub punkt zaopatrzenia w wyroby medyczne. |

| 10 | 509 | Koszty innych komórek działalności medycznej | 1) koszty pracowni akupresury i akupunktury; 2) koszty pracowni ziołolecznictwa; 3) koszty działu orzecznictwa o stanie zdrowia. |