REKLAMA

Dziennik Ustaw - rok 2019 poz. 214

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 14 stycznia 2019 r.

w sprawie kontroli celno-skarbowej wydobycia niektórych kopalin

Na podstawie art. 92 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2018 r. poz. 508, z późn. zm.2)) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) formę i sposób wykonywania kontroli celno-skarbowej przestrzegania przepisów prawa podatkowego w zakresie wydobycia urobku rudy miedzi, produkcji koncentratu, wydobycia gazu ziemnego lub ropy naftowej, o których mowa w ustawie z dnia 2 marca 2012 r. o podatku od wydobycia niektórych kopalin (Dz. U. z 2018 r. poz. 228), zwanej dalej „kontrolą”;

2) rodzaje prowadzonej dokumentacji, o której mowa w art. 74 ust. 4 pkt 3 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej, jej wzory, a także sposób jej prowadzenia.

§ 2. [Zakres kontroli]

1) bezpośrednim uczestniczeniu kontrolującego w czynnościach związanych z działalnością objętą kontrolą;

2) kontroli dokumentacji prowadzonej przez podatnika podatku od wydobycia niektórych kopalin związanej z działalnością podlegającą kontroli, w szczególności:

a) deklaracji podatkowych,

b) dokumentów potwierdzających dokonanie wpłaty podatku od wydobycia niektórych kopalin,

c) ewidencji, o których mowa w art. 16 ustawy z dnia 2 marca 2012 r. o podatku od wydobycia niektórych kopalin oraz w § 3 ust. 1 i 3.

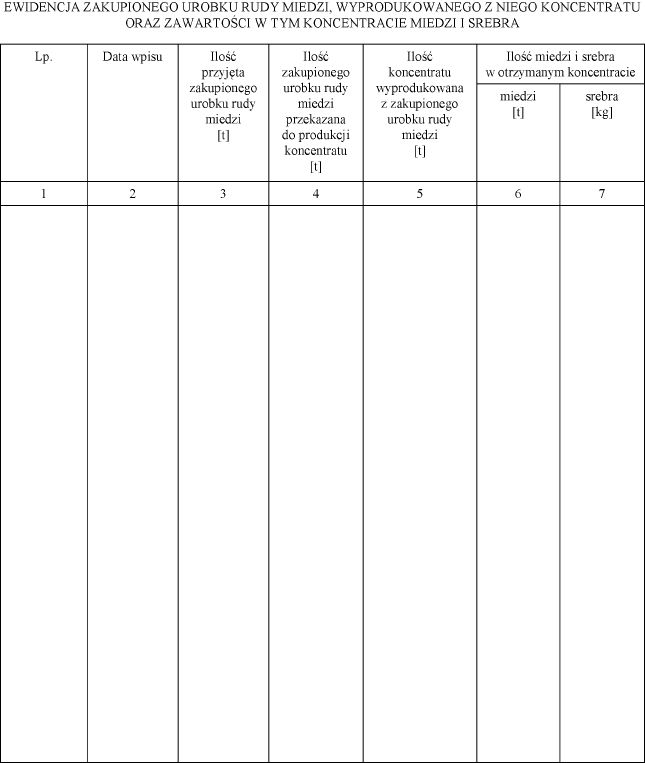

§ 3. [Ewidencja zakupionego urobku rudy miedzi, wyprodukowanego z niego koncentratu oraz zawartości w tym koncentracie miedzi i srebra oraz ewidencja przyrządów pomiarowych używanych do pomiaru]

2. Wzór ewidencji, o której mowa w ust. 1, określa załącznik nr 1 do rozporządzenia.

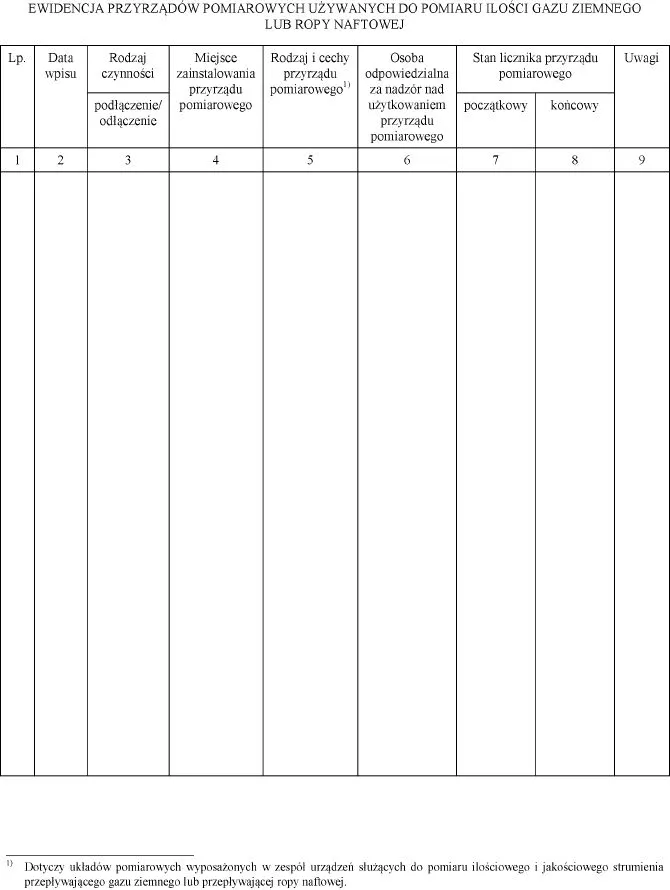

3. Podatnik podatku od wydobycia niektórych kopalin dokonujący wydobycia gazu ziemnego lub ropy naftowej prowadzi ewidencję przyrządów pomiarowych używanych do pomiaru:

1) ilości gazu ziemnego lub ropy naftowej służących do określania kwoty zobowiązania podatkowego z tytułu podatku od wydobycia niektórych kopalin, wprowadzanych do sieci przesyłowej lub bezpośrednio do sieci dystrybucyjnej albo załadowanych na inny środek transportu;

2) ilości gazu ziemnego lub ropy naftowej:

a) wykorzystanych na cele badawcze,

b) wydobytych z odwiertu rozpoznawczego lub wydobywczego w przypadku zwolnienia, o którym mowa w art. 7b ustawy z dnia 2 marca 2012 r. o podatku od wydobycia niektórych kopalin.

4. Wzór ewidencji, o której mowa w ust. 3, określa załącznik nr 2 do rozporządzenia.

§ 4. [Sposób prowadzenia ewidencji, o których mowa w § 3 ust. 1 i 3]

2. Ewidencje, o których mowa w § 3 ust. 1 i 3, z wyjątkiem ewidencji prowadzonych przy użyciu systemu teleinformatycznego, wymagają zarejestrowania i zabezpieczenia urzędowo pieczęciami przez właściwego naczelnika urzędu celno-skarbowego, a poszczególne karty kolejnego ponumerowania.

3. Wpisów do ewidencji, o których mowa w § 3 ust. 1 i 3, dokonuje się w sposób trwały i czytelny. Zmian i poprawek w ewidencjach dokonuje się w taki sposób, aby przekreślony tekst pierwotny pozostał czytelny, a każdą zmianę lub poprawkę potwierdza się podpisem osoby dokonującej zmiany lub poprawki, z podaniem daty ich wprowadzenia.

4. Ewidencje, o których mowa w § 3 ust. 1 i 3, mogą być prowadzone przy użyciu systemu teleinformatycznego, który:

1) umożliwia wgląd w treść dokonywanych wpisów oraz zapewnia ochronę przechowywanych danych przed zniekształceniem lub utratą;

2) umożliwia dokonywanie korekty danych wyłącznie przy opatrzeniu jej adnotacją o osobie dokonującej tej korekty oraz datą jej dokonania;

3) pozwala na uzyskanie czytelnego wydruku wpisów w porządku chronologicznym;

4) uniemożliwia usuwanie wpisów.

§ 5. [Dokonywanie wpisów do ewidencji zakupionego urobku rudy miedzi, wyprodukowanego z niego koncentratu oraz zawartości w tym koncentracie miedzi i srebra]

2. Wpisów do ewidencji, o której mowa w § 3 ust. 1, dotyczących ilości miedzi w koncentracie dokonuje się po dokonaniu pomiaru jej zawartości w koncentracie, każdego dnia, w którym wyprodukowano koncentrat.

3. Wpisów do ewidencji, o której mowa w § 3 ust. 1, dotyczących ilości srebra w koncentracie za dany miesiąc, na podstawie pobranych próbek dziennych, dokonuje się niezwłocznie po otrzymaniu wyników pomiarów jego zawartości w koncentracie.

§ 6. [Dokonywanie wpisów do ewidencji przyrządów pomiarowych używanych do pomiaru]

2. Ewidencję, o której mowa w § 3 ust. 3, prowadzi się odrębnie dla każdego miejsca podlegającego kontroli.

§ 7. [Kontynuowanie wpisów w ewidencjach]

§ 8. [Wejście w życie]

Minister Finansów: T. Czerwińska

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 10 stycznia 2018 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 92).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 650, 723, 1000, 1039, 1499, 1544, 1577, 1654, 2193, 2245 i 2354 oraz z 2019 r. poz. 53 i 125.

3) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Rozwoju i Finansów z dnia 12 kwietnia 2017 r. w sprawie kontroli celno-skarbowej wydobycia niektórych kopalin (Dz. U. poz. 801), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 37 pkt 4 ustawy z dnia 9 listopada 2018 r. o zmianie ustawy o Krajowej Administracji Skarbowej oraz niektórych innych ustaw (Dz. U. poz. 2354).

Załączniki do rozporządzenia Ministra Finansów

z dnia 14 stycznia 2019 r. (poz. 214)

Załącznik nr 1

WZÓR – EWIDENCJA ZAKUPIONEGO UROBKU RUDY MIEDZI, WYPRODUKOWANEGO Z NIEGO KONCENTRATU ORAZ ZAWARTOŚCI W TYM KONCENTRACIE MIEDZI I SREBRA

Załącznik nr 2

WZÓR – EWIDENCJA PRZYRZĄDÓW POMIAROWYCH UŻYWANYCH DO POMIARU ILOŚCI GAZU ZIEMNEGO LUB ROPY NAFTOWEJ

- Data ogłoszenia: 2019-02-05

- Data wejścia w życie: 2019-02-20

- Data obowiązywania: 2019-02-20

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA