REKLAMA

Dzienniki Urzędowe - rok 2021 poz. 48

ZARZĄDZENIE NR 46

MINISTRA RODZINY I POLITYKI SPOŁECZNEJ

z dnia 27 października 2021 r.

w sprawie procedury nadzoru, kontroli i realizacji planów finansowych części budżetowych i państwowych funduszy celowych, których dysponentem jest Minister Rodziny i Polityki Społecznej

Na podstawie art. 69 ust. 1 pkt 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2021 r. poz. 305, 1236, 1535, 1773 i 1927) zarządza się, co następuje:

§ 1.

Wprowadza się procedurę nadzoru, kontroli i realizacji planów finansowych części budżetowych i państwowych funduszy celowych, których dysponentem jest Minister Rodziny i Polityki Społecznej, stanowiącą załącznik do zarządzenia.

§ 2.

Zarządzenie wchodzi w życie z dniem następującym po dniu ogłoszenia.

MINISTER RODZINY

I POLITYKI SPOŁECZNEJ

Marlena Maląg

Załącznik do zarządzenia nr 46 Ministra Rodziny i Polityki Społecznej

z dnia 27 października 2021 r.

Dział I. Przepisy ogólne

§ 1.

Procedura nadzoru, kontroli i realizacji planów finansowych części budżetowych i państwowych funduszy celowych, których dysponentem jest Minister Rodziny i Polityki Społecznej, zwana dalej "procedurą", określa sposób i tryb, w jakim komórki organizacyjne Ministerstwa Rodziny i Polityki Społecznej, uczestniczą w realizacji zadań w zakresie:

1) opracowania projektu ustawy budżetowej w zakresie części budżetowych i planów finansowych państwowych funduszy celowych, których dysponentem jest Minister Rodziny i Polityki Społecznej;

2) opracowania projektu ustawy budżetowej części budżetowej: 83 - Rezerwy i 85 - Województwa, w zakresie kompetencji Ministra Rodziny i Polityki Społecznej;

3) opracowania materiałów do projektu Wieloletniego Planu Finansowego Państwa;

4) opracowania projektów planów finansowych i planów finansowych w zakresie części budżetowych i państwowych funduszy celowych, o których mowa w pkt 1;

5) wnioskowania o uruchomienie rezerwy ogólnej oraz rezerw celowych budżetu państwa i budżetu środków europejskich oraz zapewnienie finansowania przedsięwzięcia;

6) rozliczania inwestycji z budżetu państwa;

7) wykonywania ustawy budżetowej, w tym dokonywania zmian w planach finansowych i wnioskowania o środki;

8) współakceptacji wniosków o zmianę w projekcie planu finansowego i w planie finansowym w zakresie podziału rezerw celowych;

9) sporządzania sprawozdań budżetowych.

§ 2.

Ilekroć w zarządzeniu jest mowa o:

1) BA - należy przez to rozumieć Biuro Administracyjne;

2) BDG - należy przez to rozumieć Biuro Dyrektora Generalnego;

3) DB - należy przez to rozumieć Departament Budżetu;

4) DI - należy przez to rozumieć Departament Informatyki;

5) DWF - należy przez to rozumieć Departament Wdrażania Europejskiego Funduszu Społecznego;

6) DWM - należy przez to rozumieć Departament Współpracy Międzynarodowej;

7) jednostkach - należy przez to rozumieć jednostki podległe i nadzorowane przez Ministra Rodziny i Polityki Społecznej;

8) komórkach organizacyjnych - należy przez to rozumieć komórki organizacyjne określone w § 5 załącznika do zarządzenia Nr 37 Ministra Rodziny i Polityki Społecznej z dnia 1 września 2021 r. w sprawie ustalenia regulaminu organizacyjnego Ministerstwa Rodziny i Polityki Społecznej (Dz. Urz. Min. Rodz. i Pol. Społ. poz. 38);

9) Ministerstwie - należy przez to rozumieć Ministerstwo Rodziny i Polityki Społecznej;

10) Ministrze - należy przez to rozumieć Ministra Rodziny i Polityki Społecznej, będącego dysponentem części budżetowych: 31 - Praca, 44 - Zabezpieczenie społeczne, 63 - Rodzina, zwanych dalej „częściami budżetowymi” oraz Funduszu Pracy, Funduszu Gwarantowanych Świadczeń Pracowniczych i Funduszu Solidarnościowego, zwanych dalej „funduszami”;

11) Ministrze Finansów - należy przez to rozumieć ministra, o którym mowa w art. 2 pkt 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2021 r. poz. 305, 1236, 1535, 1773 i 1927);

12) projekcie planu finansowego/planie finansowym - należy przez to rozumieć projekt planu finansowego/plan finansowy dochodów i wydatków w układzie tradycyjnym klasyfikacji budżetowej i w układzie zadaniowym, w zakresie budżetu państwa i budżetu środków europejskich;

13) projekcie planu/planie funduszu - należy przez to rozumieć projekt planu finansowego/plan finansowy Funduszu Pracy lub Funduszu Gwarantowanych Świadczeń Pracowniczych lub Funduszu Solidarnościowego;

14) rozporządzeniu MF - należy przez to rozumieć rozporządzenie Ministra Finansów z dnia 28 stycznia 2019 r. w sprawie szczegółowego sposobu, trybu i terminów opracowania materiałów do projektu ustawy budżetowej (Dz. U. z 2021 r. poz. 740);

15) rozporządzeniu RM - należy przez to rozumieć rozporządzenie Rady Ministrów z dnia 2 grudnia 2010 r. w sprawie szczegółowego sposobu i trybu finansowania inwestycji z budżetu państwa (Dz. U. poz. 1579);

16) Systemie TREZOR - należy przez to rozumieć Informatyczny System Obsługi Budżetu Państwa;

17) ustawie - należy przez to rozumieć ustawę z dnia 27 sierpnia 2009 r. o finansach publicznych;

18) WPFP - należy przez to rozumieć Wieloletni Plan Finansowy Państwa;

19) zadaniu Ministra - należy przez to rozumieć dochody i wydatki realizowane przez poszczególne komórki organizacyjne oraz jednostki.

Dział II. Tryb prac nad projektem ustawy budżetowej Rozdział 1. Postanowienia ogólne

§ 3.

1. Materiały do projektu ustawy budżetowej oraz WPFP są przygotowywane zgodnie z obowiązującymi przepisami prawa oraz wytycznymi Ministra Finansów i ministra właściwego do spraw rozwoju regionalnego (w przypadku projektów realizowanych z budżetu środków europejskich), z zachowaniem terminów wyznaczonych przez:

1) Ministra Finansów dla Ministra,

2) DB dla komórek organizacyjnych i jednostek

- w oparciu o propozycje przygotowane przez właściwe komórki organizacyjne oraz jednostki, w uzgodnieniu z komórkami organizacyjnymi prowadzącymi sprawy związane z podległością wobec Ministra tych jednostek.

2. Za przygotowanie i przekazanie do Ministra Finansów lub ministra właściwego do spraw rozwoju regionalnego zbiorczych materiałów do projektu ustawy budżetowej oraz WPFP dla części budżetowych i funduszy odpowiada DB.

3. Za przygotowanie i przekazanie do DB materiałów do projektu ustawy budżetowej oraz WPFP w zakresie zadań Ministra i planów funduszy odpowiadają właściwe komórki organizacyjne, z zastrzeżeniem ust. 4.

4. Za przygotowanie i przekazanie do DB materiałów do projektu ustawy budżetowej w zakresie:

1) wydatków na realizację projektów finansowanych z budżetu środków europejskich, dla których Instytucją Pośredniczącą jest DWF oraz wydatków w ramach Krajowego Planu Odbudowy - odpowiada DWF;

2) wydatków na realizację projektów finansowanych z budżetu środków europejskich, dla których Instytucją Pośredniczącą nie jest Ministerstwo - odpowiada komórka organizacyjna realizująca projekt, w uzgodnieniu z właściwą Instytucją Pośredniczącą;

3) wydatków na IT, w tym na zakupy inwestycyjne związane z IT - odpowiada DI;

4) wydatków na inwestycje budowlane i zakupy inwestycyjne Ministerstwa - odpowiada BA;

5) wydatków obronnych - odpowiada BA;

6) wydatków związanych z podróżami zagranicznymi i tłumaczeniami - odpowiada DWM;

7) zatrudnienia, wynagrodzeń wraz z pochodnymi, Pracowniczych Planów Kapitałowych, zakładowego funduszu świadczeń socjalnych, szkoleń oraz wydatków związanych z zapewnieniem bezpieczeństwa i higieny pracy w Ministerstwie, w zakresie budżetu państwa - odpowiada BDG.

5. Materiały do projektu ustawy budżetowej, o których mowa w ust. 4 pkt 1, sporządzane są przez DWF na podstawie materiałów otrzymanych od jednostek, komórek organizacyjnych i innych jednostek sektora finansów publicznych, które są beneficjentami projektów lub realizują wydatki w ramach projektów.

6. Materiały do projektu ustawy budżetowej, o których mowa w ust. 4 pkt 1 i 2, w zakresie zatrudnienia i wynagrodzeń przed przekazaniem odpowiednio do DWF lub do DB powinny zostać uzgodnione z BDG.

7. Za koordynację przygotowania i przekazanie do Ministra Finansów zbiorczych materiałów do projektu ustawy budżetowej dla części budżetowej: 83 - Rezerwy i 85 - Województwa, w zakresie kompetencji Ministra odpowiada DB.

8. Materiały, o których mowa w ust. 7, są przygotowywane przez komórki organizacyjne, we współpracy z DB.

Rozdział 2. Plany rzeczowe zadań

§ 4.

1. Plany rzeczowo-finansowe zadań Ministra opracowywane są według formularzy określonych w rozporządzeniu MF.

2. DB występuje do komórek organizacyjnych i jednostek z prośbą o opracowanie i przekazanie w określonym terminie planów rzeczowych zadań Ministra realizowanych ze środków budżetowych, zwanych dalej "planami rzeczowymi", w tym informacji o nowych zadaniach.

3. Plany rzeczowe powinny być przedstawione na właściwych formularzach wraz z uzasadnieniem, przygotowanym zgodnie z wytycznymi wynikającymi z rozporządzenia MF oraz przekazanymi przez DB.

4. Uzasadnienie sporządza się dla każdego działu klasyfikacji budżetowej w podziale na poszczególne rozdziały.

5. Na podstawie otrzymanych materiałów, DB sporządza propozycje planów rzeczowych i wraz z pismem przekazującym materiały do projektu ustawy budżetowej, przedstawia do akceptacji Ministra.

6. Po podpisaniu przez Ministra pisma, o którym mowa w ust. 5, komplet materiałów jest przekazywany do Ministra Finansów lub ministra właściwego do spraw rozwoju regionalnego.

7. DB opracowuje i przekazuje stosowne formularze do innych właściwych ministrów, o których mowa w rozporządzeniu MF.

8. Plany rzeczowe mogą podlegać aktualizacji w trybie § 16 rozporządzenia MF.

Rozdział 3. Projekt ustawy budżetowej

§ 5.

1. Po otrzymaniu wstępnych kwot limitów wydatków na następny rok budżetowy i wyjściowych kwot wydatków na kolejne lata DB dokonuje podziału limitu wydatków na zadania Ministra i przedstawia do jego akceptacji.

2. Zaakceptowaną propozycję, o której mowa w ust. 1, DB przekazuje komórkom organizacyjnym i jednostkom wraz z informacjami o przyjętych przez Radę Ministrów założeniach i wskaźnikach makroekonomicznych stanowiących podstawę do przygotowania projektów planów finansowych i projektów planów funduszy.

3. W oparciu o przekazane przez DB informacje o podziale limitu wydatków komórki organizacyjne i jednostki sporządzają właściwe formularze planistyczne, w terminie wskazanym przez DB.

4. DB może przed otrzymaniem wstępnych i wyjściowych kwot wydatków, o których mowa w ust. 1, zobowiązać komórki organizacyjne i jednostki do opracowania projektu planu dochodów i przygotowania innych wstępnych materiałów planistycznych.

5. Komórki organizacyjne przekazują wraz z wypełnionymi formularzami uzasadnienie, przygotowane zgodnie z wytycznymi wynikającymi z rozporządzenia MF oraz przekazanymi przez DB.

6. DB, po dokonaniu weryfikacji otrzymanych materiałów, może zwrócić się o dodatkowe wyjaśnienia, dokonanie niezbędnych korekt lub uzupełnień.

7. Na podstawie otrzymanych materiałów, DB opracowuje zbiorcze formularze, w tym w układzie zadaniowym, według wzorów formularzy określonych w rozporządzeniu MF, wraz z omówieniem oraz pismem przekazującym materiały do projektu ustawy budżetowej, a następnie przedstawia je do akceptacji Ministra.

8. Po podpisaniu przez Ministra pisma, o którym mowa w ust. 7, komplet materiałów jest przekazywany odpowiednio do Ministra Finansów lub ministra właściwego do spraw rozwoju regionalnego.

9. DB sporządza i przekazuje materiały planistyczne do innych właściwych ministrów, o których mowa w rozporządzeniu MF.

10. Po przekazaniu przez Radę Ministrów projektu ustawy budżetowej do Sejmu Rzeczypospolitej Polskiej, DB koordynuje przygotowanie:

1) informacji o projekcie budżetu w zakresie części budżetowych,

2) informacji o projekcie planów finansowych funduszy,

3) zbiorczej informacji o projekcie budżetu w zakresie części 83 - Rezerwy celowe i 85 - Województwa

- dla komisji sejmowych i senackich, a następnie przekazuje do akceptacji Ministra.

11. Przygotowując zbiorczą informację, o której mowa w ust. 10 pkt 3, DB zwraca się do komórek organizacyjnych o opracowanie materiałów w zakresie dochodów i wydatków realizowanych w obszarach będących w kompetencji właściwej komórki organizacyjnej oraz ich przekazanie, po uzyskaniu akceptacji nadzorującego Sekretarza lub Podsekretarza Stanu.

12. Na każdym etapie prac nad projektem ustawy budżetowej, na wniosek DB, komórki organizacyjne są obowiązane do niezwłocznego udzielania dodatkowych wyjaśnień i przekazywania materiałów uzupełniających dotyczących projektu ustawy budżetowej.

Rozdział 4. Tryb prac związanych z opracowaniem Wieloletniego Planu Finansowego Państwa

§ 6.

1. DB przekazuje do komórek organizacyjnych wytyczne dotyczące przygotowania materiałów do opracowania WPFP w zakresie części budżetowych i państwowych funduszy celowych.

2. W oparciu o wytyczne, o których mowa w ust. 1, oraz wynikające z rozporządzenia MF, komórki organizacyjne przygotowują materiały do WPFP na właściwych formularzach oraz przesyłają je w wyznaczonym terminie do DB.

3. DB, po dokonaniu weryfikacji otrzymanych materiałów, może zwrócić się do komórek organizacyjnych Ministerstwa o dodatkowe wyjaśnienia, dokonanie niezbędnych korekt lub uzupełnień w przekazanych materiałach.

4. Na podstawie otrzymanych materiałów, DB przygotowuje zbiorcze formularze do WPFP wraz z omówieniem oraz pismem przekazującym materiały do WPFP, a następnie przedstawia je do akceptacji Ministra.

5. Po podpisaniu przez Ministra pisma, o którym mowa w ust. 4, komplet materiałów jest przesyłany do Ministra Finansów.

Rozdział Sposób i tryb sporządzania projektów planów finansowych

§ 7.

1. W terminie do dnia 25 października roku poprzedzającego rok budżetowy DB przygotowuje na podpis Ministra informacje o kwotach dochodów i wydatków, w tym wynagrodzeń, również w układzie zadaniowym, wynikających z projektu ustawy budżetowej, co najmniej w szczegółowości:

1) dochody - dział;

2) wydatki - dział, rozdział oraz grupy wydatków określone w art. 124 ust. 1 ustawy;

3) w układzie zadaniowym - funkcja, zadanie.

2. Informacja, o której mowa w ust. 1, w zakresie dysponentów środków budżetu państwa trzeciego stopnia jest przekazywana Dyrektorowi Generalnemu Ministerstwa w zakresie zadań komórek organizacyjnych oraz jednostkom, w celu opracowania projektów planów finansowych, w tym w układzie zadaniowym.

3. W zakresie zadań dysponenta części informacja o kwotach dochodów i wydatków przekazywana jest właściwym komórkom organizacyjnym.

4. Jednostki i komórki organizacyjne przekazują, w terminie ustalonym przez DB, nie później niż do dnia 1 grudnia roku poprzedzającego rok budżetowy, projekty planów finansowych zapewniające zgodność kwot dochodów i wydatków z przekazanymi limitami.

5. DB dokonuje weryfikacji otrzymanych projektów planów finansowych pod względem ich zgodności z projektem ustawy budżetowej i, w przypadku stwierdzenia różnic, może wprowadzić w nich odpowiednie zmiany, informując o ich dokonaniu jednostki i komórki organizacyjne.

6. Zbiorczy projekt planu finansowego, w tym w układzie zadaniowym, w zakresie planu finansowego Ministerstwa jako dysponenta środków budżetu państwa trzeciego stopnia opracowuje DB i przedstawia do zatwierdzenia Dyrektorowi Generalnemu Ministerstwa.

7. Zbiorczy projekt planu finansowego, w tym w układzie zadaniowym, w zakresie dysponenta części opracowuje DB i przedstawia do zatwierdzenia Ministrowi.

8. Projekty planów finansowych są sporządzane, co najmniej w szczegółowości:

1) w zakresie budżetu państwa - część, dział, rozdział i paragraf;

2) w zakresie budżetu środków europejskich - część, program, dział, rozdział i paragraf;

3) w układzie zadaniowym - funkcja, zadanie, podzadanie i działanie.

9. DB, na podstawie zweryfikowanych projektów, o których mowa w ust. 5, opracowuje zbiorczy projekt planu finansowego dla poszczególnych części budżetowych w Systemie TREZOR, a następnie przekazuje Ministrowi Finansów zweryfikowane projekty planów finansowych w Systemie TREZOR, nie później niż do dnia 15 grudnia roku poprzedzającego rok budżetowy.

10. Zatwierdzone projekty planów finansowych stanowią podstawę gospodarki finansowej w okresie od dnia 1 stycznia roku budżetowego do dnia opracowania planu finansowego, na podstawie informacji o kwotach dochodów i wydatków wynikających z ustawy budżetowej.

Dział III. Wykonywanie ustawy budżetowej

Rozdział 1. Sposób i tryb sporządzania planów finansowych

§ 8.

1. W terminie 10 dni roboczych od dnia ogłoszenia ustawy budżetowej, DB przekazuje informacje o kwotach dochodów i wydatków, w tym wynagrodzeń, wynikających z ustawy budżetowej w szczegółowości określonej w § 7 ust. 1.

2. Informacja, o której mowa w ust. 1, w zakresie dysponentów środków budżetu państwa trzeciego stopnia jest przekazywana:

1) Dyrektorowi Generalnemu Ministerstwa w zakresie zadań komórek organizacyjnych,

2) jednostkom

- w celu opracowania planów finansowych, w tym w układzie zadaniowym.

3. W zakresie zadań dysponenta części informacja o kwotach dochodów i wydatków przekazywana jest właściwym komórkom organizacyjnym.

4. Jednostki i komórki organizacyjne przekazują plany finansowe w terminie ustalonym przez DB, nie później niż w ciągu 7 dni.

5. DB dokonuje weryfikacji otrzymanych planów finansowych, pod względem ich zgodności z ustawą budżetową, a w przypadku stwierdzenia różnic może wprowadzić w nich odpowiednie zmiany, informując o ich dokonaniu jednostki i komórki organizacyjne.

6. Zbiorczy plan finansowy, w tym w układzie zadaniowym, w zakresie planu finansowego Ministerstwa jako dysponenta środków budżetu państwa trzeciego stopnia opracowuje DB i przedstawia do zatwierdzenia Dyrektorowi Generalnemu Ministerstwa.

7. Zbiorczy plan finansowy, w tym w układzie zadaniowym, w zakresie dysponenta części opracowuje DB i przedstawia do zatwierdzenia Ministrowi.

8. Plany finansowe są sporządzane, co najmniej w szczegółowości określonej w § 7 ust. 8.

9. DB, na podstawie zweryfikowanych planów, o których mowa w ust. 5, opracowuje zbiorczy plan finansowy dla poszczególnych części budżetowych w Systemie TREZOR i przedkłada do akceptacji Ministra, a następnie przekazuje Ministrowi Finansów zweryfikowany plan finansowy w Systemie TREZOR, nie później niż w ciągu 10 dni od dnia ogłoszenia ustawy budżetowej.

10. DB opracowuje, we współpracy z komórkami organizacyjnymi plan funduszy, w tym w układzie zadaniowym, i przedstawia do zatwierdzenia Ministrowi.

11. Zatwierdzone plany finansowe i plany funduszy stanowią podstawę gospodarki finansowej.

12. Plany finansowe i plany funduszy są wprowadzane do ewidencji finansowo-księgowej w Ministerstwie.

Rozdział 2. Zmiany w planach finansowych i planach funduszy

§ 9.

1. Zmiany w planach finansowych i planach funduszy mogą być dokonywane na zasadach i w zakresie określonym w ustawie.

2. Zmiany w zakresie planów finansowych dysponenta środków budżetu państwa trzeciego stopnia w Ministerstwie - są dokonywane przez Ministra lub Dyrektora Generalnego Ministerstwa.

3. Projekt decyzji o zmianie planu finansowego, o którym mowa w ust. 2, przygotowuje DB, po otrzymaniu wniosku komórki organizacyjnej lub z własnej inicjatywy, a następnie przekazuje do akceptacji Ministra lub Dyrektora Generalnego Ministerstwa.

4. Zmiany w zakresie planów finansowych dysponenta części oraz jednostek w zakresie wykraczającym poza udzielone kierownikom tych jednostek upoważnienia są dokonywane przez Ministra.

5. Projekt decyzji o zmianie planu finansowego, o którym mowa w ust. 4, przygotowuje DB, po otrzymaniu wniosku komórki organizacyjnej, jednostki lub z własnej inicjatywy, a następnie przekazuje do akceptacji Ministra.

6. Zmiany w zakresie planów funduszy są dokonywane przez Ministra.

7. Projekt decyzji o zmianie planu funduszu, o których mowa w ust. 6, przygotowuje DB, po otrzymaniu wniosku komórki organizacyjnej, jednostki lub z własnej inicjatywy, a następnie przekazuje do akceptacji Ministra.

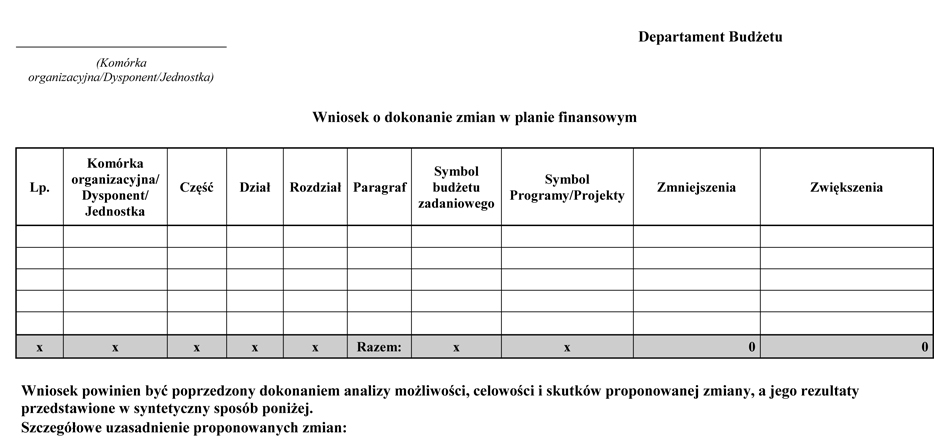

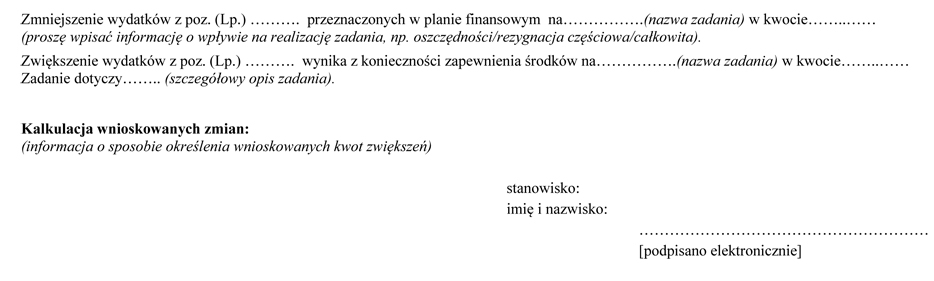

8. Wniosek o dokonanie zmian w planie finansowym i planie funduszu powinien określać szczegółową klasyfikację budżetową, kwotę oraz tytuł zmniejszenia i zwiększenia, a także uzasadnienie dokonania tych zmian, z jednoczesnym wskazaniem propozycji zmian w zakresie budżetu zadaniowego. Wniosek powinien być złożony z wyprzedzeniem pozwalającym na dokonanie zmian w planie przed realizacją zadania Ministra.

9. Wzór wniosku o dokonanie zmian w planie finansowym, stanowi załącznik do procedury.

10. DB sprawdza wnioski, o których mowa w ust. 3, 5 i 7, w szczególności pod względem zgodności z klasyfikacją budżetową oraz art. 171 ustawy.

11. W przypadku, gdy wniosek jest niezgodny z klasyfikacją budżetową, DB zwraca wniosek do właściwej komórki organizacyjnej lub jednostki w celu dokonania korekty.

12. W przypadku, gdy wniosek jest niezgodny z art. 171 ustawy, DB informuje właściwą komórkę organizacyjną lub jednostkę o braku podstaw do dokonania zmiany.

13. W przypadku konieczności uzyskania zgody Ministra Finansów na przeniesienie między wydatkami bieżącymi i majątkowymi lub ministra właściwego do spraw rozwoju regionalnego na przeniesienie wydatków między programami finansowanymi z udziałem środków europejskich, wniosek w sprawie wyrażenia zgody na dokonanie zmian przygotowuje DB, przy współpracy z komórką organizacyjną.

14. W przypadku konieczności uzyskania zgody Ministra Finansów lub sejmowej komisji do spraw budżetu na zmianę w planie funduszu, wniosek w sprawie wyrażenia zgody na dokonanie zmian przygotowuje DB, przy współpracy z komórką organizacyjną.

15. Po uzyskaniu zgody Ministra Finansów, sejmowej komisji do spraw budżetu lub ministra właściwego do spraw rozwoju regionalnego, o której mowa w ust. 13 i ust. 14, DB przygotowuje projekt decyzji w sprawie zmian w planie finansowym lub planie funduszu.

16. W przypadku dokonania zmiany w planie finansowym polegającej na zmniejszeniu lub zwiększeniu wydatków majątkowych jednorazowo o kwotę nieprzekraczającą 100 tys. zł, nieprzeznaczonych na inwestycje budowlane, DB przygotowuje pismo do Ministra Finansów informujące o dokonanej zmianie.

17. W przypadku wydania przez Ministra decyzji w sprawie zmian w planie finansowym, DB dokonuje zmiany w planie finansowym i informuje właściwe komórki organizacyjne o dokonanych zmianach.

18. Kierownicy jednostek posiadający upoważnienie dysponenta części do dokonywania przeniesień wydatków są uprawnieni do samodzielnego aktualizowania planu wydatków w układzie zadaniowym. Zmiana powinna być dokonana jednocześnie ze zmianą wydatków w układzie tradycyjnym. W przypadku gdy niezbędne jest dokonanie zmiany wyłącznie w planie wydatków w układzie zadaniowym, informacja w tym zakresie powinna być przekazana dysponentowi części niezwłocznie po jej dokonaniu. Działania takie umożliwią zapewnienie spójności obu układów budżetu i prawidłowe sporządzenie sprawozdań budżetowych.

19. Kierownicy jednostek nie posiadający upoważnienia dysponenta części do dokonywania przeniesień wydatków zobowiązani są do występowania do dysponenta części z wnioskiem o dokonanie przeniesień, zarówno w przypadku konieczności dokonania zmiany w obu układach budżetu, jak i w przypadku zmiany budżetu wyłącznie w układzie zadaniowym.

20. W ciągu roku budżetowego mogą być wprowadzane zmiany w zakresie budżetu zadaniowego, które nie wymagają zmian w planie finansowym lub planie funduszu.

21. W przypadku zmian w planie finansowym lub planie funduszu komórki organizacyjne i jednostki dokonują analizy i aktualizacji wartości docelowych mierników i przekazują informację o ewentualnej zmianie wartości docelowej miernika do DB.

22. Zmiany w planach finansowych i planach funduszy, w tym w zakresie budżetu zadaniowego, są na bieżąco realizowane przez DB.

Rozdział 3. Uruchamianie środków z rezerwy ogólnej i rezerw celowych dla części budżetowych

§ 10.

1. Wniosek o uruchomienie środków z rezerwy ogólnej lub celowej przygotowuje DB na wniosek komórki organizacyjnej, jednostki lub z własnej inicjatywy.

2. We wniosku, o którym mowa w ust. 1, wskazuje się zadanie lub rodzaj wydatku, klasyfikację budżetową i zadaniową oraz podstawę prawną uruchomienia środków z rezerwy ogólnej lub celowej wraz z uzasadnieniem i szczegółową kalkulacją kwot. Do wniosku dołącza się kopię dokumentu będącego podstawą do dokonania zwiększenia wydatków.

3. DB sprawdza wniosek, o którym mowa w ust. 1, w szczególności pod względem zgodności z klasyfikacją budżetową i klasyfikacją w układzie zadaniowym oraz pod względem wnioskowanych kwot, biorąc pod uwagę aktualnie dostępne środki w budżecie.

4. DB może zwrócić się do:

1) wnioskodawcy o dodatkowe wyjaśnienia, korektę lub uzupełnienie wniosku;

2) BDG o opinię na temat wniosku o uruchomienie środków z rezerw na wynagrodzenia w zakresie terminu uruchomienia oraz wysokości wnioskowanych kwot.

5. Szczegółowy sposób podziału i uruchamiania środków z rezerw celowych budżetu państwa oraz budżetu środków europejskich przeznaczonych na finansowanie programów realizowanych z udziałem środków europejskich określa odrębna procedura.

6. Po otrzymaniu decyzji Ministra Finansów DB, w terminie nie dłuższym niż 7 dni od dnia otrzymania decyzji, zawiadamia komórki organizacyjne o dokonanych zmianach.

Rozdział 4. Wnioskowanie o wydanie decyzji o zapewnieniu finansowania/dofinansowania wydatków

§ 11.

1. Wnioski o wydanie decyzji o zapewnienie finansowania /dofinansowania realizacji przedsięwzięć przygotowywane są przez DB, z wykorzystaniem procedur ministra właściwego do spraw rozwoju regionalnego lub procedury Ministra Finansów.

2. Projekty wniosków, o których mowa w ust. 1, przygotowywane są przez komórki organizacyjne odpowiedzialne za realizację zadań planowanych do objęcia decyzją o zapewnieniu finansowania i przedkładane są do DB.

3. DB weryfikuje otrzymane wnioski i przedkłada do podpisu Ministra.

4. DB zawiadamia komórki organizacyjne o otrzymaniu decyzji Ministra Finansów o zapewnieniu finasowania.

5. Komórki organizacyjne są zobowiązane do terminowego przekazywania informacji do DB niezbędnych do zachowania procedur wynikających z przyznanego zapewnienia finansowania, w szczególności o terminach rozpoczęcia procedur zamówień publicznych czy zmianach w kosztorysie.

Rozdział 5. Ewidencja planu finansowego i informowanie o zmianach w planie

§ 12.

1. DB prowadzi ewidencję planu finansowego, planów funduszy i zmian w planie finansowym i planach funduszy, odrębnie w zakresie budżetu państwa i budżetu środków europejskich.

2. DB w terminie nie dłuższym niż 7 dni od dnia dokonania zmian w planie finansowym lub otrzymania decyzji Ministra Finansów dokonującej zmiany w planie finansowym, informuje komórki organizacyjne i jednostki o zmianach dokonanych w planie finansowym.

3. Minister akceptuje plany finansowe dysponenta części dla poszczególnych części budżetowych oraz plany finansowe funduszy, uwzględniające zmiany wprowadzone w tych planach.

4. Dyrektor Generalny Ministerstwa akceptuje plany finansowe dysponenta III stopnia dla poszczególnych części budżetowych, uwzględniające zmiany wprowadzone w tych planach.

Rozdział 6. Blokowanie planowanych wydatków

§ 13.

1. DB na wniosek komórki organizacyjnej lub jednostki, a także z własnej inicjatywy, przygotowuje projekt decyzji w sprawie blokowania planowanych wydatków - w przypadku stwierdzenia okoliczności, o których mowa w art. 177 ust. 1 ustawy.

2. Po podpisaniu przez Ministra decyzji w sprawie blokowania planowanych wydatków, DB niezwłocznie przygotowuje informację dla komórki organizacyjnej o podjętej decyzji.

Rozdział 7. Finansowanie i rozliczanie inwestycji z budżetu państwa

§ 14.

1. W zakresie finansowania inwestycji w Ministerstwie oraz jednostkach stosuje się przepisy rozporządzenia RM.

2. Dla inwestycji realizowanych w Ministerstwie, Dyrektor Generalny Ministerstwa uzgadnia program inwestycji budowlanej oraz akceptuje wartość kosztorysową.

3. Rozliczenia dla inwestycji budowlanych realizowanych w Ministerstwie są opracowywane przez BA i przekazywane do DB.

4. Jednostki przekazują programy inwestycji o charakterze budowlanym do BA w celu ich weryfikacji i uzgodnienia.

5. Dla inwestycji o charakterze budowlanym w jednostkach, BA weryfikuje prawidłowość sporządzenia programu inwestycji o charakterze budowlanym.

6. BA prowadzi korespondencję z jednostkami w celu usunięcia nieprawidłowości w programach inwestycji o charakterze budowlanym.

7. BA przedkłada wniosek do Ministra o uzgodnienie programu inwestycji o charakterze budowlanym, spełniającego wymogi określone w § 6 rozporządzenia RM, a następnie przekazuje go do DB.

8. Podczas realizacji zadania, o którym mowa w ust. 4, BA współpracuje z komórką organizacyjną, pełniącą nadzór merytoryczny nad daną jednostką, w zakresie zasadności i celowości realizacji inwestycji o charakterze budowlanym oraz z DB w zakresie zabezpieczenia środków finansowych na realizację inwestycji o charakterze budowlanym.

9. Jednostki przekazują rozliczenia dla inwestycji o charakterze budowlanym do BA w celu ich weryfikacji.

10. Rozliczenia dla inwestycji o charakterze budowlanym realizowanych w jednostkach są weryfikowane przez BA i przekazywane do DB.

Rozdział 8. Nadzór nad realizacją budżetu

§ 15.

1. Komórki organizacyjne, w ramach udzielonych upoważnień do dysponowania środkami budżetu oraz pełnomocnictw do zawierania umów lub porozumień, sprawują na bieżąco merytoryczną kontrolę realizacji zadań, dochodów i wydatków oraz dokonują oceny celowości ponoszonych wydatków.

2. DB, w celu przygotowania okresowych informacji z realizacji planów finansowych dla danej części budżetowej i planów funduszy, może wystąpić do właściwych komórek organizacyjnych i jednostek o przedłożenie szczegółowych informacji z realizacji zadań oraz planów finansowych i planów funduszy, obejmującej omówienie realizacji zadań i wykorzystanie przekazanych środków oraz ocenę skuteczności i efektywności realizowanych zadań.

3. Na podstawie informacji, o których mowa w ust. 2, DB sporządza informację dla Ministra w sprawie okresowej realizacji planów finansowych i planów funduszy.

Rozdział 9. Monitorowanie realizacji budżetu w układzie zadaniowym

§ 16.

1. Zadania z zakresu planowania, nadzoru merytorycznego i kontroli prawidłowości wydatkowania środków z budżetu Ministra w układzie zadaniowym należą do kierujących komórkami organizacyjnymi oraz jednostek.

2. Za koordynację prac w zakresie budżetu zadaniowego odpowiada DB.

3. W przypadku zakończenia realizacji działań lub rozpoczęcia nowych, komórki organizacyjne i jednostki zgłaszają do DB propozycje zmian do klasyfikacji zadaniowej.

4. Dla realizowanych zadań, podzadań i działań mierniki i ich wartości bazowe, docelowe oraz wysokość wydatków ustalają w zakresie właściwości:

1) komórki organizacyjne;

2) jednostki - w uzgodnieniu z komórkami organizacyjnymi prowadzącymi sprawy związane z podległością wobec Ministra tych jednostek.

5. Przy opracowaniu struktury układu zadaniowego, formułowaniu celów i mierników oraz przy ustalaniu bazowych i docelowych wartości mierników kierujący komórkami organizacyjnymi i jednostki kierują się wymogami określonymi w rozporządzeniu MF.

6. Kierujący komórkami organizacyjnymi, jednostki, określając wartości docelowe mierników, dążą do powiązania tych wielkości z wysokością planowanych wydatków.

7. Dane dotyczące mierników w danym roku opracowuje się w sposób umożliwiający ich porównanie z danymi dotyczącymi mierników w roku poprzednim.

8. Nazwy celów i mierników zdefiniowane w ramach katalogu funkcji, zadań, podzadań i działań nie mogą być zmieniane w trakcie wykonywania planów w układzie zadaniowym.

9. Kierujący komórkami organizacyjnymi i jednostki biorą udział w monitorowaniu planów finansowych oraz zapewniają skuteczną i efektywną realizację planów finansowych w układzie zadaniowym.

10. Na potrzeby sprawozdawczości w układzie zadaniowym, komórki organizacyjne i jednostki, zgodnie z właściwością:

1) analizują dane zbierane podczas wykonywania procesu monitorowania budżetu w układzie zadaniowym;

2) na bieżąco monitorują poziom wydatkowania środków publicznych będących w ich dyspozycji, monitorują poziom realizacji założonych celów oraz dokonują pomiaru mierników;

11. Przedstawiają informacje służące opracowaniu sprawozdań, zgodnie rozporządzeniem Ministra Finansów z dnia 28 grudnia 2011 r. w sprawie sprawozdawczości budżetowej w układzie zadaniowym (Dz. U. z 2021 r. poz. 1731). Kierujący komórkami organizacyjnymi i jednostki monitorują realizację planów finansowych w układzie zadaniowym, w zakresie efektywności i skuteczności realizacji planów finansowych w układzie zadaniowym, na podstawie mierników stopnia realizacji celów.

12. Kontrola, o której mowa w ust. 11, stanowi ocenę relacji poniesionych nakładów do osiągniętych efektów i ocenę skuteczności stopnia osiągnięcia założonych celów oraz planowanych wartości mierników przy realizacji planów finansowych w układzie zadaniowym.

Rozdział 10. Zamawianie i przekazywanie środków budżetu państwa

§ 17.

1. DB sporządza w Systemie TREZOR roczny harmonogram realizacji dochodów i wydatków, o którym mowa w art. 147 ustawy.

2. DB zapewnia obsługę w zakresie przekazywania środków budżetu państwa zgodnie z rocznym harmonogramem realizacji wydatków, o którym mowa w ust. 1, na podstawie miesięcznego zapotrzebowania na środki budżetowe przekazywanego w Systemie TREZOR w terminie do 20. dnia każdego miesiąca na kolejny miesiąc.

3. Przekazywanie środków na wypłaty dotacji odbywa się zgodnie z rocznym harmonogramem realizacji wydatków, o którym mowa w ust. 1, na podstawie miesięcznego zapotrzebowania na środki budżetowe, w terminie do 20. dnia każdego miesiąca na kolejny miesiąc.

4. Komórki organizacyjne przekazują do DB zapotrzebowanie na środki budżetowe w zakresie, o którym mowa w ust. 2 i ust. 3, w terminie do 10. dnia każdego miesiąca na kolejny miesiąc.

5. W przypadku stwierdzenia niedoboru bądź nadwyżki środków budżetowych na realizację zadań w bieżącym miesiącu lub kolejnych miesiącach, komórki organizacyjne wnioskują do DB o zmianę miesięcznego zapotrzebowania na środki budżetowe (zwiększenia lub zmniejszenia), co najmniej na 2 dni przed planowanym terminem ich uruchomienia. Wnioski o zmianę zapotrzebowania należy przedkładać wraz z uzasadnieniem, które powinno zawierać informację na jaki cel są przeznaczane środki budżetowe, a także w przypadku uruchamiania środków z decyzji budżetowych (rezerw celowych) - numer przedmiotowych decyzji.

6. Zmiany miesięcznego zapotrzebowania na środki budżetowe, o których mowa w ust. 5, DB sporządza w Systemie TREZOR, co najmniej na 2 dni przed planowanym terminem ich uruchomienia.

7. Zlecenie realizacji płatności, przekazane do DB bez uprzedniej zmiany miesięcznego zapotrzebowania na środki budżetowe, może nie zostać zrealizowane.

8. Niewykorzystane środki budżetowe, na koniec dnia operacyjnego, są automatycznie przeksięgowywane na centralny rachunek budżetu państwa. Środki mogą być ponownie zamówione na inny dzień poprzez dodatkowe zapotrzebowanie na środki budżetowe sporządzone w Systemie TREZOR.

Rozdział 11. Współakceptacja wniosków wojewodów o zmianę w projekcie planu finansowego i w planie finansowym w zakresie podziału rezerw celowych

§ 18.

1. Wnioski wojewodów o uruchomienie środków budżetowych z rezerw celowych, zwane dalej „wnioskami”, składane są na podstawie podziału środków przekazywanego do Ministra Finansów.

2. Propozycję podziału środków rezerwy celowej na poszczególnych wojewodów przygotowuje właściwa komórka organizacyjna i przedkłada do akceptacji DB oraz nadzorującego komórkę organizacyjną Sekretarza lub Podsekretarza Stanu.

3. Właściwa komórka organizacyjna przedkłada do akceptacji DB oraz nadzorującego komórkę organizacyjną Sekretarza lub Podsekretarza Stanu korektę wniosku.

4. DB, po zaakceptowaniu wniosku lub korekty wniosku przez dyrektora komórki organizacyjnej lub osobę przez niego upoważnioną, dokonuje ich weryfikacji pod względem rachunkowym oraz w zakresie zgodności z planem finansowym rezerw celowych.

5. Wnioski wojewodów lub korekty wniosków, składane są w Systemie TREZOR.

6. Właściwe komórki organizacyjne monitorują wpływ wniosków i korekt wniosków składanych przez wojewodów w Systemie TREZOR a następnie dokonują ich akceptacji, zgodnie z utworzoną listą weryfikacyjną.

7. Lista weryfikacyjna w Systemie TREZOR może składać się z następujących pozycji:

1) Parafujący 1 - referent (pracownik komórki organizacyjnej);

2) Parafujący 2 - naczelnik wydziału komórki organizacyjnej nadzorujący referenta;

3) Parafujący 3 - dyrektor komórki organizacyjnej lub osoba przez niego upoważniona.

8. Lista weryfikacyjna musi zawierać co najmniej pozycję, o której mowa w ust. 7 pkt 3, aby można uznać wniosek lub korektę wniosku za zaakceptowane przez komórkę organizacyjną.

9. Dyrektor DB lub upoważniony pracownik, współakceptuje wnioski lub korekty wniosków wojewodów w Systemie TREZOR i przekazuje je do Ministra Finansów.

10. Współakceptacja wniosków odbywa się na podstawie upoważnienia Ministra.

§ 19.

Przepisy § 18 stosuje się odpowiednio do wniosków w zakresie współakceptacji wniosków o zmianę w projekcie planu finansowego i w planie finansowych w zakresie podziału rezerw celowych, w wyniku których następuje zwiększenie wydatków innych dysponentów części budżetowej, których projekt planu lub plan ma ulec zmianie.

Rozdział 12. Sprawozdawczość budżetowa

§ 20.

1. DB sporządza sprawozdania jednostkowe z wykonania budżetu państwa w zakresie dysponenta części budżetu państwa trzeciego stopnia i dysponenta części oraz sprawozdania łączne w ramach części budżetowych i sprawozdania funduszy, a w szczególności:

1) Rb-23 - miesięczne i roczne sprawozdanie o stanie środków na rachunkach bankowych państwowych jednostek budżetowych;

2) Rb-27 - miesięczne i roczne sprawozdanie z wykonania planu dochodów budżetowych;

3) Rb-28 - miesięczne i roczne sprawozdanie z wykonania planu wydatków budżetu państwa;

4) Rb-28 Programy - miesięczne i roczne sprawozdanie z wykonania planu wydatków budżetu państwa w zakresie programów realizowanych ze środków pochodzących z budżetu UE oraz niepodlegających zwrotowi środków z pomocy udzielanej przez państwa członkowskie EFTA, z wyłączeniem wydatków na realizację Wspólnej polityki Rolnej;

5) Rb-28UE - sprawozdanie z wykonania planu wydatków budżetu środków europejskich, z wyłączeniem wydatków na realizację Wspólnej Polityki Rolnej;

6) Rb-33 - kwartalne sprawozdanie z wykonania planu finansowego państwowego funduszu celowego;

7) Rb-40 - kwartalne sprawozdanie z wykonania, określonego w ustawie budżetowej na dany rok budżetowy, planu finansowego państwowego funduszu celowego/agencji wykonawczej/instytucji gospodarki budżetowej/Zakładu Ubezpieczeń Społecznych;

8) Rb-70 - kwartalne sprawozdanie łączne o zatrudnieniu i wynagrodzeniach;

9) Rb-BZ1 - roczne sprawozdanie z wykonania wydatków budżetu państwa oraz budżetu środków europejskich w układzie zadaniowym;

10) Rb-BZ2 - roczne sprawozdanie z wykonania planu finansowego państwowego funduszu celowego/agencji wykonawczej/instytucji gospodarki budżetowej/państwowej osoby prawnej w układzie zadaniowym;

11) Rb-N - kwartalne sprawozdanie o stanie należności oraz wybranych aktywów finansowych;

12) Rb-Z - kwartalne sprawozdanie o stanie zobowiązań według tytułów dłużnych oraz gwarancji i poręczeń;

13) Rb-UZ - roczne sprawozdanie uzupełniające o stanie zobowiązań według tytułów dłużnych.

2. Otrzymane sprawozdania jednostkowe podlegają kontroli przeprowadzonej w DB przed ich zagregowaniem w celu sporządzenia sprawozdania łącznego.

3. Czynności kontrolne polegają na potwierdzeniu:

1) kontroli formalno-rachunkowej;

2) zgodności z planem finansowym;

3) terminu złożenia sprawozdania.

4. Dla sprawozdań przekazywanych w Systemie TREZOR, przyjęcie sprawozdania jednostkowego i włączenie go do agregatu przy sporządzaniu sprawozdania łącznego jest jednoznaczne z potwierdzeniem dokonania kontroli przez pracownika DB.

5. Kontrola pozostałych sprawozdań budżetowych jest potwierdzona podpisem przez pracownika DB.

6. W przypadku stwierdzenia przez DB przekazania sprawozdania zawierającego błędy formalno-rachunkowe, DB przekazuje informację drogą elektroniczną o konieczności dokonania zmian i tym samym sporządzenia korekty sprawozdania. Do korekty sprawozdania należy złożyć wyjaśnienie przyczyn powstania błędu.

7. Jednostki sporządzające sprawozdania w celu okresowej weryfikacji prawidłowości zapisów księgowych wraz ze sprawozdaniem za I, II i III kwartał oraz sprawozdaniem rocznym składają:

1) zestawienie obrotów i sald;

2) wydruk z kont potwierdzających dane w sprawozdaniu;

3) zestawienie należności i zobowiązań według kontrahentów.

8. Główny księgowy resortu w razie stwierdzenia nieprawidłowości lub niezgodności w dokumentacji może żądać odpowiednio od głównego księgowego Ministerstwa lub głównych księgowych jednostek, niezbędnych informacji oraz dokumentów w celu wyjaśnienia oraz skorygowania wszelkich nieprawidłowości i niezgodności.

9. W celu przeprowadzenia oceny, główny księgowy resortu ma prawo poprosić o przedłożenie wydruku z ewidencji finansowo-księgowej za dowolny okres dla dowolnego konta oraz przekazanie kopii dowodu księgowego do przeprowadzenia oceny merytorycznej przekazanych sprawozdań.

10. Sprawozdawczość budżetowa w układzie zadaniowym stanowi odzwierciedlenie sprawozdawczości budżetowej sporządzanej w układzie tradycyjnym, wobec czego dane przedstawione w obydwu układach powinny być przedstawione jednocześnie w sposób wzajemnie spójny.

11. Na podstawie § 8 rozporządzenia Ministra Finansów z dnia 28 grudnia 2011 r. w sprawie sprawozdawczości budżetowej w układzie zadaniowym, zezwala się dysponentom drugiego i trzeciego stopnia na nieujmowanie w sprawozdaniu informacji dotyczących celów i mierników. Informacje te wykazane będą w sprawozdaniu łącznym dysponenta części budżetowej.

Załącznik do

Procedury nadzoru, kontroli i realizacji

planów finansowych części budżetowych

i państwowych funduszy celowych,

których dysponentem jest

Minister Rodziny i Polityki Społecznej

Wniosek o dokonanie zmian w planie finansowym

- Data ogłoszenia: 2021-10-27

- Data wejścia w życie: 2021-10-29

- Data obowiązywania: 2023-01-31

- Dokument traci ważność: 2024-08-01

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA