REKLAMA

Dziennik Ustaw - rok 2001 nr 28 poz. 308

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 20 lutego 2001 r.

w sprawie sposobu przeliczania pomocy publicznej udzielanej w różnych formach na równą jej wartość dotacji

Na podstawie art. 11 ustawy z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 60, poz. 704) zarządza się, co następuje:

1) ekwiwalent dotacji netto (EDN) – kwotę pomocy, którą otrzymałby przedsiębiorca, gdyby uzyskał pomoc w formie dotacji, uwzględniającą opodatkowanie,

2) stopa odniesienia – stopę oprocentowania kredytów równą średniomiesięcznej stopie WIBOR dla sześciomiesięcznych kredytów, z miesiąca poprzedzającego dzień podjęcia decyzji o udzieleniu pomocy, powiększonej o 4 punkty procentowe,

3) dyskontowanie – uwzględnianie zmiany wartości pieniądza w czasie, polegające na pomnożeniu przyszłych płatności przez czynnik dyskontujący,

4) czynnik dyskontujący – czynnik równy

określający, że bieżąca wartość płatności wynosi

gdzie poszczególne symbole oznaczają:

PV – wartość bieżącą płatności,

F – wartość płatności dokonywanej w okresie, dla którego dokonuje się dyskontowania,

rd – stopę dyskontową z dnia udzielenia pomocy,

n – okres, dla którego dokonuje się dyskontowania,

5) stopa dyskontowa – stopę wykorzystywaną do dyskontowania, równą średniomiesięcznej stopie WIBOR dla sześciomiesięcznych kredytów z miesiąca poprzedzającego miesiąc, w którym udzielono pomocy; jeśli dyskontowanie dotyczy okresu krótszego niż rok, stopa dyskontowa dla tego okresu jest wyrażona wzorem:

gdzie symbol rd oznacza stopę dyskontową z dnia udzielenia pomocy,

6) współczynnik ryzyka w przypadku gwarancji i poręczeń udzielanych przez:

a) Skarb Państwa – prawdopodobieństwo dokonania spłaty ze środków publicznych zobowiązań objętych poręczeniem lub gwarancją w rozumieniu § 7 rozporządzenia Ministra Finansów z dnia 16 grudnia 1999 r. w sprawie szczegółowych zasad ustalania wartości zobowiązań zaliczanych do państwowego długu publicznego, długu Skarbu Państwa, wartości zobowiązań z tytułu poręczeń i gwarancji oraz kwoty przewidywanych wypłat z tytułu poręczeń i gwarancji (Dz. U. Nr 109, poz. 1244),

b) inne niż Skarb Państwa podmioty sektora finansów publicznych – prawdopodobieństwo dokonania spłaty, zgodnie z procedurami stosowanymi przez te podmioty,

7) stawka podatkowa – najwyższą stawkę podatku dochodowego obowiązującą podatnika odpowiednio od osób fizycznych, osób prawnych albo zryczałtowanego podatku dochodowego od niektórych przychodów, wyrażoną wzorem:

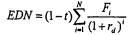

1) dla dotacji – EDN jest równy kwocie dotacji pomnożonej przez (1–t), gdzie symbol t oznacza stawkę podatkową,

2) dla ulgi podatkowej – EDN jest równy:

a) w przypadku obniżenia wysokości podatku – różnicy między kwotą podatku należnego bez uwzględnienia ulgi a kwotą podatku po jej uwzględnieniu,

b) w przypadku obniżenia podstawy opodatkowania – różnicy między kwotą podatku należnego bez uwzględnienia obniżenia podstawy opodatkowania a kwotą podatku po jej obniżeniu,

3) dla dokapitalizowania przedsiębiorcy na warunkach odbiegających od normalnych praktyk inwestycyjnych przez nabywanie lub obejmowanie akcji (udziałów):

a) w przypadku podwyższenia kapitału zakładowego – EDN jest równy różnicy między kwotą zapłaconą lub wartością wniesionego wkładu niepieniężnego a wartością rynkową objętych udziałów lub akcji.

b) w przypadku konwersji wierzytelności na akcje – EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

L – liczbę objętych akcji,

RSK – rynkową stopę konwersji,

FSK – faktyczną stopę konwersji, po której Skarb Państwa dokonał konwersji,

4) dla zwolnienia od wpłat z zysku w przedsiębiorstwie państwowym, jednoosobowej spółce Skarbu Państwa lub spółce, w której wszystkie akcje (udziały) są własnością Skarbu Państwa, z wyjątkiem akcji (udziałów) nieodpłatnie udostępnionych pracownikom na zasadach określonych w odrębnych przepisach – EDN jest równy wartości wpłaty z zysku objętej tym zwolnieniem,

5) dla pożyczki lub kredytu preferencyjnego – EDN jest równy różnicy między zdyskontowaną wartością odsetek od analogicznej pożyczki lub kredytu udzielanego na warunkach rynkowych a zdyskontowaną wartością odsetek płaconych od pożyczki lub kredytu preferencyjnego; w przypadku pożyczek lub kredytów wymienionych w lit. a)–g) sposób obliczania EDN jest następujący:

a) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę odniesienia,

rd – stopę dyskontową,

rp – preferencyjną stopę procentową kredytu lub pożyczki,

t – stawkę podatkową,

i – kolejny okres płatności,

b) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę odniesienia,

rd – stopę dyskontową,

rp – preferencyjną stopę procentową kredytu lub pożyczki,

T – okres karencji,

t – stawkę podatkową,

i – kolejny okres płatności,

c) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę odniesienia,

rd – stopę dyskontową,

rp – preferencyjną stopę procentową kredytu lub pożyczki,

T – okres karencji,

t – stawkę podatkową,

i – kolejny okres płatności,

d) dla kredytu lub pożyczki spłacanych w systemie równej raty:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę odniesienia,

rd – stopę dyskontową,

rp – preferencyjną stopę procentową kredytu lub pożyczki,

T – okres karencji,

t – stawkę podatkową,

i – kolejny okres płatności,

e) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu, pożyczki,

N – liczbę okresów płatności,

r – stopę odniesienia,

rd – stopę dyskontową,

rp – preferencyjną stopę procentową kredytu lub pożyczki,

T – okres karencji,

t – stawkę podatkową,

i – kolejny okres płatności,

f) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu, pożyczki,

N – liczbę okresów płatności,

r – stopę odniesienia,

rd – stopę dyskontową,

rp – preferencyjną stopę procentową kredytu lub pożyczki,

T – okres karencji,

t – stawkę podatkową,

i – kolejny okres płatności,

g) dla kredytu dyskontowego lub pożyczki dyskontowej:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę odniesienia,

rp – preferencyjną stopę procentową kredytu lub pożyczki,

t – stawkę podatkową,

6) dla dopłaty do oprocentowania kredytu – EDN jest równy:

a) w przypadku dopłaty jednorazowej – kwocie dopłaty pomnożonej przez (1–t},

b) w przypadku gdy dopłaty są rozłożone w czasie – zdyskontowanej kwocie dopłaty i wyrażony jest wzorem:

gdzie poszczególne symbole oznaczają:

N – liczbę okresów, w których są przekazywane dopłaty do oprocentowania,

F – wysokość dopłaty w danym okresie,

rd – stopę dyskontową,

t – stawkę podatkową,

i – kolejny okres dopłaty,

7) dla poręczenia lub gwarancji – EDN jest iloczynem kwoty poręczanego lub gwarantowanego zobowiązania i współczynnika ryzyka przejęcia przez gwaranta zobowiązań wynikających z niewykonania zobowiązania przez przedsiębiorcę,

8) dla odstąpienia od dochodzenia wierzytelności – EDN jest równy wartości wierzytelności,

9) dla zaniechania poboru podatku – EDN jest równy niepobranej kwocie podatku,

10) dla umorzenia w całości lub w części zaległości podatkowej, zaległości z tytułu innego świadczenia pieniężnego stanowiącego środki publiczne lub umorzenia odsetek za zwłokę – EDN jest równy kwocie umorzenia,

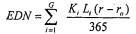

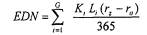

11) dla rozłożenia na raty zapłaty podatku lub innego świadczenia pieniężnego stanowiącego środki publiczne przed terminem zapłaty – EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki – kwotę rozłożonej na raty zapłaty podatku lub innego świadczenia płatnej w danym okresie,

Li – liczbę dni do momentu płatności danej raty,

r – stopę odniesienia,

ro – stopę naliczania opłaty prolongacyjnej,

G – liczbę rat,

i – kolejną ratę,

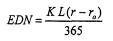

12) dla odroczenia terminu zapłaty podatku lub innego świadczenia pieniężnego stanowiącego środki publiczne – EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

K – kwotę odroczonego podatku lub innego świadczenia,

L – liczbę dni odroczenia,

r – stopę odniesienia,

ro – stopę naliczania opłaty prolongacyjnej,

13) dla rozłożenia na raty zapłaty zaległości podatkowej wraz z odsetkami lub innego zaległego świadczenia pieniężnego stanowiącego środki publiczne – EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki – kwotę zaległości rozłożonej na raty zapłaty podatku lub innego zaległego świadczenia płatną w danym okresie,

Li – liczbę dni do momentu płatności raty,

G – liczbę rat,

rz – stopę procentową odsetek za zwłokę,

ro – stopę naliczania opłaty prolongacyjnej,

i – kolejną ratę,

14) dla zawieszenia wykonywania zobowiązań lub nienaliczania odsetek za zwłokę z tytułu zaległości podatkowej lub innego świadczenia pieniężnego stanowiącego środki publiczne – EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

K – kwotę zawieszonego zobowiązania lub kwotę innego świadczenia, od której nie są naliczane odsetki,

L – liczbę dni,

rz – stopę procentową odsetek za zwłokę,

ro – stopę naliczania opłaty prolongacyjnej,

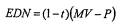

15) dla zbycia mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego na warunkach korzystniejszych od oferowanych na rynku – EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

MV – wartość rynkową,

P – zapłaconą cenę,

t – stawkę podatkową,

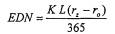

16) dla oddania do korzystania mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego na warunkach korzystniejszych od oferowanych na rynku w przypadku:

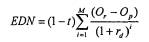

a) gdy mienie jest wykorzystywane krócej niż rok – EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Or – odpłatność za korzystanie według cen rynkowych,

Op – odpłatność poniesioną za korzystanie,

t – stawkę podatkową,

b) gdy mienie jest wykorzystywane dłużej niż rok– EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

M – okres korzystania z mienia,

Or – odpłatność za korzystanie według cen rynkowych,

Op – odpłatność poniesioną za korzystanie,

t – stawkę podatkową,

rd – stopę dyskontową,

i – kolejny okres korzystania z mienia,

17) dla przyspieszonej amortyzacji – EDN jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

t – stawkę podatkową,

APi – łączną wartość odpisów amortyzacyjnych ustalanych dla celów podatkowych i zrównanych z nimi innych zwolnień, odliczeń, obniżek lub zmniejszeń dochodu, stanowiących pomoc publiczną, przewidywanych do dokonania w danym roku,

Ai – łączną wartość odpisów amortyzacyjnych, jakich dokonałby przedsiębiorca w danym roku przy zastosowaniu stawki maksymalnej, określonej na podstawie przepisów podatkowych, przy uwzględnieniu możliwych do zastosowania w danej sytuacji współczynników zwiększających,

i – kolejny rok amortyzacji.

2. Pomoc udzielana w walutach obcych podlega przeliczeniu na złote według średniego kursu ogłoszonego przez Narodowy Bank Polski w dniu poprzedzającym dzień udzielenia pomocy.

Prezes Rady Ministrów: J. Buzek

[1] Rozporządzenie wchodzi w życie 19 kwietnia 2001 r.

Rozporządzenie traci moc 23 listopada 2002 r. na podstawie § 7 rozporządzenia Rady Ministrów z dnia 15 października 2002 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz.U. Nr 186, poz. 1543).

- Data ogłoszenia: 2001-04-04

- Data wejścia w życie: 2001-04-19

- Data obowiązywania: 2001-04-19

- Dokument traci ważność: 2002-11-23

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA