REKLAMA

Dziennik Ustaw - rok 2006 nr 247 poz. 1814

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI

z dnia 21 grudnia 2006 r.

w sprawie szczegółowych zasad prowadzenia gospodarki finansowej i działalności inwestycyjnej sądów powszechnych

Na podstawie art. 179 § 5 ustawy z dnia 27 lipca 2001 r. – Prawo o ustroju sądów powszechnych (Dz. U. Nr 98, poz. 1070, z późn. zm.1)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) zasady dysponowania środkami budżetu sądownictwa, ustanawiania dysponentów środków oraz określenie ich zadań i kompetencji;

2) zasady i tryb opracowywania planów finansowych sądów;

3) zasady i tryb dokonywania zmian w planach finansowych sądów;

4) uruchamianie środków budżetowych;

5) rachunki bankowe sądów;

6) rozliczenia w okresie przejściowym po zakończeniu roku budżetowego;

7) tryb pobierania dochodów i dokonywania wydatków sądów;

8) sprawozdawczość budżetową i finansową;

9) prowadzenie działalności inwestycyjnej sądów.

1) ustawie – należy przez to rozumieć ustawę z dnia 27 lipca 2001 r. – Prawo o ustroju sądów powszechnych;

2) ustawie o finansach publicznych – należy przez to rozumieć ustawę z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. Nr 249, poz. 2104 , z późn. zm.2));

3) przepisie wykonawczym – należy przez to rozumieć przepisy wydane na podstawie ustawy, o której mowa w pkt 2, w szczególności:

a) rozporządzenie Ministra Finansów z dnia 5 maja 2006 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów (Dz. U. Nr 80, poz. 558, Nr 137, poz. 977 i Nr 169, poz. 1207), zwane dalej „klasyfikacją budżetową”,

b) rozporządzenie Ministra Finansów z dnia 29 czerwca 2006 r. w sprawie gospodarki finansowej jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych oraz trybu postępowania przy przekształcaniu w inną formę organizacyjno-prawną (Dz. U. Nr 116, poz. 783),

c) rozporządzenie Ministra Finansów z dnia 29 czerwca 2006 r. w sprawie szczegółowego sposobu wykonywania budżetu państwa (Dz. U. Nr 116, poz. 784),

d) rozporządzenie Ministra Finansów z dnia 29 czerwca 2006 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach (Dz. U. Nr 116, poz. 785),

e) rozporządzenie Ministra Finansów z dnia 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej (Dz. U. Nr 115, poz. 781),

f) rozporządzenie Rady Ministrów z dnia 3 lipca 2006 r. w sprawie szczegółowego sposobu i trybu finansowania inwestycji z budżetu państwa (Dz. U. Nr 120, poz. 831),

g) rozporządzenie Ministra Finansów z dnia 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz. U. Nr 142, poz. 1020);

4) dysponencie głównym – należy przez to rozumieć Ministra Sprawiedliwości jako dysponenta części budżetu państwa odpowiadającej sądom powszechnym;

5) dysponencie głównym części budżetu odpowiadającej obszarowi apelacji – należy przez to rozumieć dyrektora sądu apelacyjnego jako dysponenta głównego środków budżetu państwa sądów na obszarze apelacji;

6) dysponencie drugiego stopnia – należy przez to rozumieć dyrektora sądu okręgowego w zakresie dysponowania środkami budżetu sądów na obszarze okręgu;

7) dysponencie trzeciego stopnia – należy przez to rozumieć odpowiednio dyrektora sądu apelacyjnego w zakresie dysponowania środkami budżetu sądu apelacyjnego, dyrektora sądu okręgowego w zakresie dysponowania środkami budżetu sądu okręgowego, prezesa sądu rejonowego lub kierownika finansowego sądu rejonowego w zakresie dysponowania środkami budżetu sądu rejonowego;

8) jednostce budżetowej – należy przez to rozumieć jednostkę organizacyjną w rozumieniu ustawy, o której mowa w pkt 2;

9) gospodarstwie pomocniczym – należy przez to rozumieć gospodarstwa pomocnicze sądów;

10) ordynacji podatkowej – należy przez to rozumieć ustawę z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm.3));

11) środkach inwestycyjnych – należy przez to rozumieć środki z budżetu państwa, z tworzonych na podstawie odrębnych ustaw rachunków dochodów własnych oraz z części zysku gospodarstw pomocniczych, przeznaczone na finansowanie wydatków majątkowych sądów;

12) dochodach własnych – należy przez to rozumieć gromadzone przez sądy dochody uzyskiwane ze źródeł, o których mowa w art. 22 ust. 1 i 2 ustawy o finansach publicznych;

13) wydatkach niewygasających – należy przez to rozumieć niezrealizowane kwoty wydatków budżetu państwa, które nie wygasają z upływem roku budżetowego;

14) Kpc – należy przez to rozumieć ustawę z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego (Dz. U. Nr 43, poz. 296, z późn. zm.4)).

Rozdział 2

Zasady dysponowania środkami budżetu sądownictwa, ustanawiania dysponentów środków oraz określenie ich zadań i kompetencji

§ 3.

2. Dysponentów, o których mowa w § 2 pkt 5–7, ustanawia i znosi dysponent główny.

3. Zadania i kompetencje dysponenta głównego obejmują:

1) przygotowywanie i przedstawianie projektu budżetu, a następnie wykonywanie budżetu w części odpowiadającej sądom;

2) opracowywanie, w porozumieniu z ministrem właściwym do spraw finansów publicznych, harmonogramu realizacji budżetu państwa, o którym mowa w art. 129 ustawy o finansach publicznych, w części odpowiadającej sądom, oraz harmonogramu realizacji budżetu sądów na obszarze apelacji, po zasięgnięciu opinii dysponenta głównego części budżetu odpowiadającej obszarowi apelacji;

3) wydawanie dyspozycji uruchomienia środków budżetowych na wydatki dla dysponentów głównych części budżetu odpowiadających obszarowi apelacji z centralnego rachunku bieżącego budżetu państwa, w granicach określonych harmonogramem, o którym mowa w pkt 2;

4) sprawowanie nadzoru i kontroli nad całością gospodarki finansowej sądów, w tym kontroli gospodarowania mieniem Skarbu Państwa, przestrzegania realizacji procedur kontroli finansowej w toku wykonywania budżetu i dyscypliny finansów publicznych;

5) dokonywanie kwartalnych ocen przebiegu wykonania zadań w części budżetu państwa odpowiadającej sądom oraz dochodów i wydatków sądów, w tym przede wszystkim prawidłowości i terminowości pobierania dochodów, zgodności wydatków z planowanym przeznaczeniem oraz prawidłowości wykorzystania środków finansowych, wysokości i terminów przekazywania dotacji oraz prawidłowości wykorzystania dotacji udzielonych z budżetu państwa, pod względem zgodności z przeznaczeniem oraz wysokości wykorzystanej dotacji a stopniem realizacji zadań przewidzianych do sfinansowania dotacją z budżetu państwa;

6) ustalanie szczegółowych zasad i organizowanie przepływu informacji w zakresie realizacji zadań finansowo-rzeczowych oraz koordynowanie wykonania tych zadań na obszarach apelacji;

7) opracowywanie, po zasięgnięciu opinii dysponentów głównych części budżetu odpowiadającej obszarowi apelacji, wieloletnich programów zadań finansowo-rzeczowych sądownictwa oraz zabezpieczanie środków i limitów środków budżetowych na ich realizację;

8) inicjowanie i wprowadzanie efektywnych form zarządzania finansami i majątkiem sądów oraz koordynowanie i nadzorowanie tych procesów;

9) określanie, w uzasadnionych przypadkach, zakresu zadań i kompetencji podległych dysponentów;

10) wykonywanie obowiązków w zakresie prowadzenia i finansowania inwestycji, w tym wieloletnich, które określone są w ustawie o finansach publicznych oraz przepisie wykonawczym, o którym mowa w § 2 pkt 3 lit. f.

4. Zadania i kompetencje dysponenta głównego części budżetu odpowiadającej obszarowi apelacji obejmują:

1) przygotowywanie przy współpracy z podległymi mu dysponentami drugiego stopnia projektów planów finansowych oraz planów finansowych sądów z obszaru apelacji, przedstawianie projektów Krajowej Radzie Sądownictwa i dysponentowi głównemu, a następnie wykonywanie budżetu sądów na obszarze apelacji;

2) opracowywanie w porozumieniu z podległymi dysponentami drugiego stopnia harmonogramu realizacji budżetów poszczególnych okręgów z obszaru apelacji;

3) dysponowanie rachunkami bieżącymi sądu apelacyjnego, z wyodrębnieniem rachunków dochodów i wydatków;

4) sprawowanie nadzoru i kontroli przebiegu wykonania zadań określonych w planach finansowych podległych dysponentów niższych stopni oraz przestrzegania przez nich zasad gospodarki finansowej, w tym gospodarowania mieniem Skarbu Państwa, przestrzegania realizacji procedur kontroli finansowej w toku wykonywania budżetu i dyscypliny finansów publicznych;

5) opracowywanie przy współpracy z podległymi dysponentami drugiego stopnia projektów programów wieloletnich;

6) organizowanie na obszarze apelacji właściwego przepływu informacji w zakresie realizacji zadań oraz dochodów i wydatków, w tym programów wieloletnich, przez podległe sądy, dokonywanie ich kwartalnych ocen oraz przekazywanie tych ocen wraz z niezbędnymi wnioskami dysponentowi głównemu;

7) podejmowanie działań organizacyjnych na rzecz optymalizacji wydatków związanych z funkcjonowaniem sądów na obszarze apelacji;

8) prowadzenie działalności inwestycyjnej sądu apelacyjnego, a w razie potrzeby przekazywanie wykonania tych zadań na podstawie art. 179 § 4 ustawy.

5. Zadania i kompetencje dysponenta drugiego stopnia obejmują:

1) przygotowywanie przy współpracy z podległymi mu dysponentami trzeciego stopnia projektu planu finansowego sądów na obszarze okręgu, przedstawianie go dysponentowi głównemu części budżetu odpowiadającej obszarowi apelacji, a następnie wykonywanie budżetu sądów na obszarze okręgu;

2) opracowywanie w porozumieniu z podległymi dysponentami trzeciego stopnia harmonogramu realizacji budżetów poszczególnych sądów na obszarze okręgu;

3) dysponowanie rachunkami bieżącymi sądu okręgowego, z wyodrębnieniem rachunków dochodów i wydatków;

4) sprawowanie nadzoru i kontroli przebiegu wykonania zadań określonych w planach finansowych podległych dysponentów oraz przestrzegania przez nich zasad gospodarki finansowej, w tym gospodarowania mieniem Skarbu Państwa, przestrzegania realizacji procedur kontroli finansowej w toku wykonywania budżetu i dyscypliny finansów publicznych;

5) uczestniczenie w opracowywaniu projektów programów wieloletnich w zakresie dotyczącym obszaru okręgu;

6) organizowanie na obszarze okręgu właściwego przepływu informacji w zakresie realizacji zadań oraz dochodów i wydatków, w tym programów wieloletnich, przez podległe sądy, dokonywanie ich kwartalnych ocen oraz przekazywanie tych ocen wraz z niezbędnymi wnioskami dysponentowi głównemu części budżetu odpowiadającej obszarowi apelacji;

7) podejmowanie działań organizacyjnych na rzecz optymalizacji wydatków związanych z funkcjonowaniem sądów na obszarze okręgu;

8) prowadzenie działalności inwestycyjnej sądu okręgowego i sądów rejonowych na obszarze okręgu.

6. Zadania i kompetencje dysponenta trzeciego stopnia obejmują:

1) przygotowywanie projektu planu finansowego – odpowiednio sądu apelacyjnego, okręgowego i rejonowego, przedstawienie go dysponentowi wyższego stopnia, a następnie wykonywanie budżetu danego sądu;

2) opracowywanie w porozumieniu z właściwym dysponentem wyższego stopnia harmonogramu realizacji budżetu sądu rejonowego;

3) dysponowanie rachunkiem bieżącym odpowiedniego sądu, z wyodrębnieniem rachunku dochodów i wydatków;

4) sprawowanie nadzoru i kontroli nad realizacją zadań określonych w planie finansowym sądu, przestrzeganie zasad gospodarki finansowej, w tym gospodarowania mieniem Skarbu Państwa, przestrzegania realizacji procedur kontroli finansowej w toku wykonywania budżetu i dyscypliny finansów publicznych;

5) organizowanie właściwego przepływu informacji w zakresie realizacji zadań finansowanych z budżetu państwa, w tym programów wieloletnich, odpowiednio w sądzie apelacyjnym, okręgowym i rejonowym oraz dokonywanie ich kwartalnej oceny i przekazywanie jej wraz z niezbędnymi wnioskami dysponentowi wyższego stopnia;

6) podejmowanie działań organizacyjnych na rzecz optymalizacji wydatków związanych z funkcjonowaniem sądu;

7) prowadzenie działalności inwestycyjnej odpowiednio sądu apelacyjnego i okręgowego.

Rozdział 3

Zasady i tryb opracowywania planów finansowych sądów

§ 4.

1) podstawowe założenia do projektu budżetu w zakresie zadań realizowanych z środków budżetowych;

2) wskaźniki poziomu dochodów i wydatków budżetowych państwa;

3) wzory formularzy.

2. Określone w harmonogramie zasady opracowywania materiałów do projektu budżetu państwa, w tym wzory formularzy, powinny odpowiadać wymogom określonym w przepisach wydanych na podstawie art. 120 ust. 5 ustawy o finansach publicznych.

3. Określone w harmonogramie terminy muszą gwarantować dysponentowi głównemu możliwość przedstawienia projektu budżetu sądów ministrowi właściwemu do spraw finansów publicznych w terminie określonym w § 6 ust. 3.

4. Dysponent główny części budżetu odpowiadającej obszarowi apelacji na podstawie harmonogramu, o którym mowa w ust. 1, niezwłocznie opracowuje i przekazuje podległym dysponentom drugiego stopnia harmonogram, w którym określa zasady, tryb i terminy opracowania materiałów do projektów budżetów sądów na obszarze apelacji.

5. Dysponent drugiego stopnia po otrzymaniu harmonogramu, o którym mowa w ust. 4, na podstawie tego dokumentu niezwłocznie określa i przekazuje dysponentom trzeciego stopnia zasady, tryb i terminy opracowania materiałów do projektów budżetów sądów na obszarze okręgu.

2. Krajowa Rada Sądownictwa, w terminie określonym w art. 178 § 3 ustawy, składa dysponentowi głównemu wniosek o opracowanie projektu planu dochodów i wydatków sądów na rok następny wraz ze swymi uwagami i zastrzeżeniami.

3. Dysponent główny opracowuje i przekazuje ministrowi właściwemu do spraw finansów publicznych projekt dochodów i wydatków sądów na rok następny w terminie określonym w przepisach wydanych na podstawie art. 120 ust. 5 ustawy o finansach publicznych, w celu włączenia go do projektu ustawy budżetowej.

4. Dysponent główny przekazuje bezpośrednio podległym jednostkom – dysponentom głównym części budżetu odpowiadającej obszarowi apelacji – w terminie określonym w art. 125 ust. 1 ustawy o finansach publicznych, informacje o kwotach dochodów i wydatków, w tym wynagrodzeń, oraz limitach zatrudnienia osób objętych mnożnikowymi systemami wynagrodzeń przyjętych w projekcie ustawy budżetowej w szczegółowości:

1) dochody – dział, rozdział, paragraf;

2) wydatki – dział, rozdział, paragraf oraz według dodatkowej klasyfikacji dotyczącej obszarów kategorii i podkategorii wydatków strukturalnych.

5. Dysponenci główni części budżetu odpowiadającej obszarowi apelacji na podstawie otrzymanych informacji opracowują projekty planów finansowych sądów na obszarze apelacji oraz sądu apelacyjnego i niezwłocznie przekazują podległym jednostkom ich projekty planów.

6. Dysponenci drugiego stopnia na podstawie informacji przekazanych przez dysponenta głównego części budżetu odpowiadającej obszarowi apelacji opracowują projekty planów finansowych sądów rejonowych na obszarze okręgu oraz sądu okręgowego i niezwłocznie przekazują tym jednostkom ich projekty planów.

7. Dysponenci trzeciego stopnia na podstawie informacji przekazanych przez dysponenta drugiego stopnia opracowują projekty swoich planów finansowych.

8. Projekty planów finansowych są sporządzane w szczegółowości część, dział, rozdział i paragraf.

9. Projekty planów finansowych sądów zapewniające zgodność kwot dochodów i wydatków z projektem ustawy budżetowej, zatwierdzone odpowiednio przez dyrektorów sądów oraz kierowników finansowych sądów rejonowych lub prezesów sądów rejonowych, przekazywane są niezwłocznie dysponentom wyższego stopnia z zastrzeżeniem, że zapewni to dysponentowi głównemu części budżetu odpowiadającej obszarowi apelacji przekazanie projektu planu dysponentowi głównemu w terminie określonym w art. 125 ust. 2 ustawy o finansach publicznych.

10. Dysponent główny weryfikuje otrzymane projekty planów finansowych pod względem ich zgodności z projektem ustawy budżetowej. W przypadku stwierdzenia różnic wprowadza w nich odpowiednie zmiany, informując o ich dokonaniu dyrektorów sądów apelacyjnych, nie później niż do dnia 15 grudnia roku poprzedzającego rok budżetowy.

11. Dyrektorzy sądów apelacyjnych na podstawie zmian wprowadzonych przez dysponenta głównego weryfikują projekty planów finansowych sądów okręgowych na obszarze apelacji oraz sądu apelacyjnego i niezwłocznie informują dyrektorów podległych sądów okręgowych o wprowadzonych zmianach.

12. Dyrektorzy sądów okręgowych na podstawie zmian wprowadzonych przez dyrektorów sądów apelacyjnych weryfikują projekty planów finansowych sądów rejonowych na obszarze okręgu oraz sądu okręgowego i informują niezwłocznie prezesów sądów rejonowych lub kierowników finansowych sądów rejonowych o wprowadzonych zmianach.

13. Kierownicy finansowi sądów rejonowych lub prezesi sądów rejonowych na podstawie zmian wprowadzonych przez dyrektorów sądów okręgowych weryfikują projekty planów finansowych sądów rejonowych.

14. Projekty planów finansowych sądów stanowią podstawę gospodarki finansowej sądów od dnia 1 stycznia roku budżetowego do dnia opracowania planu finansowego na podstawie informacji o kwotach dochodów i wydatków wynikających z ustawy budżetowej.

2. Dysponent główny w terminie, o którym mowa w ust. 1, przekazuje podległym dysponentom głównym części budżetu odpowiadającej obszarowi apelacji informacje o kwotach dochodów i wydatków, w tym wynagrodzeń, oraz limitach zatrudnienia osób objętych mnożnikowymi systemami wynagrodzeń sądów na obszarze apelacji.

3. Dysponenci główni części budżetu odpowiadającej obszarowi apelacji w terminie dwóch tygodni od daty otrzymania od dysponenta głównego informacji, o których mowa w ust. 2, przekazują je podległym dysponentom drugiego stopnia.

4. Dysponenci drugiego stopnia w terminie dwóch tygodni od daty otrzymania od dysponenta głównego części budżetu odpowiadającej obszarowi apelacji informacji, o których mowa w ust. 3, przekazują je podległym dysponentom trzeciego stopnia.

5. Dysponenci, o których mowa w ust. 3 i 4, sporządzają na podstawie otrzymanych informacji plany finansowe w celu zapewnienia ich zgodności z ustawą budżetową i po ich zatwierdzeniu przekazują 1 egzemplarz dysponentom wyższego stopnia w terminie 10 dni od dnia otrzymania informacji.

6. Plany finansowe sądów z obszarów apelacji muszą być zgodne z układem wykonawczym, o którym mowa w ust. 1.

7. Plany finansowe sądów okręgowych na obszarze apelacji i sądu apelacyjnego muszą być zgodne z planem finansowym obszaru apelacji.

8. Plany finansowe sądów rejonowych na obszarze okręgu i sądu okręgowego muszą być zgodne z planem finansowym obszaru okręgu.

Rozdział 4

Zasady i tryb dokonywania zmian w planach finansowych sądów

§ 8.

2. Dysponent główny zawiadamia, w terminie nie dłuższym niż 7 dni od dnia dokonania zmian w planach finansowych, dysponentów głównych części budżetu odpowiadającej obszarowi apelacji o zmianach w ich planach finansowych, wynikających z decyzji, o których mowa w ust. 1, oraz o zmianach dokonanych przez siebie.

3. Zawiadomienia, o których mowa w ust. 1 i 2, obejmują wydatki w szczegółowości układu wykonawczego i stanowią podstawę do wprowadzenia zmian w planach finansowych odpowiednich sądów.

4. Dysponenci główni części budżetu odpowiadającej obszarowi apelacji wprowadzają zmiany w planach finansowych sądów apelacyjnych oraz sądów im podległych i w terminie nie dłuższym niż 7 dni od dnia otrzymania zawiadomienia, o którym mowa w ust. 2, informują o wprowadzonych zmianach podległe jednostki.

5. Dysponenci drugiego stopnia wprowadzają zmiany w planach finansowych sądów okręgowych oraz sądów im podległych i w terminie nie dłuższym niż 7 dni od dnia otrzymania zawiadomienia, o którym mowa w ust. 3, informują o wprowadzonych zmianach podległe jednostki.

1) do przeniesień wydatków zmniejszających planowane wydatki na wynagrodzenia wymagana jest zgoda dysponenta głównego;

2) wnioski do ministra właściwego do spraw finansów publicznych o wyrażenie zgody na dokonanie przeniesień w trybie określonym w art. 148 ust. 2 ustawy o finansach publicznych kierowane są za pośrednictwem dysponenta głównego;

3) dysponent główny może w przypadkach uzasadnionych sytuacją finansową sądownictwa pozostawić wniosek, o którym mowa w pkt 2, bez biegu, informując o tym wnioskodawcę.

2. Dysponent główny może ograniczyć lub zawiesić na czas określony uprawnienie dysponentów, o których mowa w ust. 1, do dokonywania przeniesień wydatków.

3. O decyzjach, które dotyczą zmian, o których mowa w ust. 1, podejmujący decyzję informuje niezwłocznie właściwego dysponenta odpowiednio wyższego lub niższego stopnia.

4. Dysponent główny części budżetu odpowiadającej obszarowi apelacji zawiadamia dysponenta głównego o podjętych przez siebie i podległych mu dysponentów decyzjach wprowadzających zmiany w planach finansowych wydatków w terminie do 10 dnia miesiąca następującego po miesiącu, w którym dokonano zmian.

Rozdział 5

Uruchamianie środków budżetowych

§ 11.

2. Dysponent główny części budżetu odpowiadającej obszarowi apelacji otrzymane środki pieniężne przekazuje niezwłocznie na rachunki bieżące dysponentów drugiego stopnia i jednocześnie wykorzystuje je jako dysponent trzeciego stopnia na pokrycie wydatków sądu apelacyjnego, zgodnie z harmonogramem ustalonym dla poszczególnych dysponentów w oparciu o harmonogram, o którym mowa w ust. 1.

3. Dysponent drugiego stopnia otrzymane środki pieniężne przekazuje niezwłocznie na rachunki bieżące podległych dysponentów trzeciego stopnia i jednocześnie wykorzystuje je jako dysponent trzeciego stopnia na pokrycie wydatków sądu okręgowego zgodnie z harmonogramem ustalonym dla poszczególnych dysponentów trzeciego stopnia.

4. Dysponent trzeciego stopnia otrzymane środki pieniężne wykorzystuje na pokrycie własnych wydatków, bez prawa ich dalszego przekazywania, z zastrzeżeniem ust. 5.

5. Dysponent trzeciego stopnia może przekazywać gospodarstwu pomocniczemu dotacje, o których mowa w art. 26 ust. 5 ustawy o finansach publicznych, z rachunku bieżącego sądu.

Rozdział 6

Rachunki bankowe sądów

§ 12.

2. Obsługę bankową sądów w zakresie rachunków bieżących prowadzi Narodowy Bank Polski, z zastrzeżeniem ust. 3.

3. Minister właściwy do spraw finansów publicznych może wskazać do obsługi rachunków bankowych, o których mowa w ust. 2, Bank Gospodarstwa Krajowego, nie wcześniej niż z dniem przyjęcia przez Rzeczpospolitą Polską waluty euro.

4. Obsługa bankowa rachunków pomocniczych sądów, w tym również w walutach obcych, może być prowadzona przez Narodowy Bank Polski, Bank Gospodarstwa Krajowego lub inny bank, wybrany zgodnie z przepisami o zamówieniach publicznych, z zastrzeżeniem ust. 5 i 6.

5. Obsługa bankowa rachunku dochodów własnych może być prowadzona przez Narodowy Bank Polski, Bank Gospodarstwa Krajowego lub inny bank, wybrany zgodnie z przepisami o zamówieniach publicznych.

6. Decyzje o utworzeniu rachunku dochodów własnych podejmują:

1) odpowiednio dysponenci główni części budżetu odpowiadającej obszarowi apelacji, dysponenci drugiego lub dysponenci trzeciego stopnia, jeżeli dochody będą pochodziły z tytułów wymienionych w art. 22 ust. 1 ustawy o finansach publicznych;

2) odpowiednio dysponenci główni części budżetu odpowiadającej obszarowi apelacji, dysponenci drugiego lub dysponenci trzeciego stopnia, po uzyskaniu zgody dysponenta głównego, jeżeli dochody będą pochodziły z tytułów wymienionych w art. 22 ust. 2 ustawy o finansach publicznych.

7. Sumy złożone na rachunkach pomocniczych sum depozytowych sądu w postępowaniu cywilnym, w sytuacji, o której mowa w art. 752 § 2 Kpc, umieszczane są na rachunku pomocniczym w banku wskazanym przez składającego.

8. Obsługa bankowa rachunków bieżących gospodarstw pomocniczych może być prowadzona przez Narodowy Bank Polski, Bank Gospodarstwa Krajowego lub inny bank, wybrany zgodnie z przepisami o zamówieniach publicznych.

9. Obsługa bankowa rachunków budżetu sądów prowadzona jest zgodnie z art. 163 ust. 1 ustawy o finansach publicznych.

2. Na rachunki bieżące dochodów sądów przyjmowane są:

1) dochody budżetowe sądów, wpłaty nadwyżek dochodów własnych sądów, wpłaty części zysku gospodarstw pomocniczych oraz wpłaty z tytułu innych dochodów budżetu państwa realizowanych przez gospodarstwa pomocnicze;

2) wpływy z tytułu zwrotu wydatków, jeżeli zwrot następuje po upływie roku budżetowego, w którym dokonano wydatku;

3) wpływy z tytułu oprocentowania środków zgromadzonych na rachunkach pomocniczych, o ile przepisy szczególne nie stanowią inaczej.

3. Z rachunków bieżących dochodów sądów dokonywane są:

1) zwroty nadpłat i zwroty kwot nienależnie pobranych wraz z oprocentowaniem regulowanym odrębnymi przepisami;

2) przelewy zrealizowanych dochodów budżetowych na odpowiedni rachunek dochodów centralnego rachunku bieżącego budżetu państwa.

4. Pobrane dochody budżetowe, z zastrzeżeniem § 20, sądy przekazują na odpowiedni rachunek dochodów centralnego rachunku bieżącego budżetu państwa, z zachowaniem rodzaju wpływów, według stanu środków na:

1) 5 dzień miesiąca – do dnia 10 danego miesiąca;

2) 10 dzień miesiąca – do dnia 15 danego miesiąca;

3) 15 dzień miesiąca – do dnia 20 danego miesiąca;

4) 20 dzień miesiąca – do dnia 25 danego miesiąca;

5) 25 dzień miesiąca – do dnia ostatniego dnia miesiąca;

6) ostatni dzień danego miesiąca – do dnia 5 następnego miesiąca.

5. Przekazywane w terminach określonych w ust. 4 kwoty dochodów należy skorygować o zwroty nadpłat dokonane do dnia przekazania i zwroty nadpłat przewidywane w ciągu pięciu dni po terminie przekazania, jeśli w tym czasie upływają terminy zwrotów nadpłat, ustalone w odrębnych przepisach.

6. Sądy, które otworzyły rachunek dochodów własnych odprowadzają do budżetu państwa nadwyżkę dochodów własnych na zasadach, w terminie i wysokości określonej w art. 22 ust. 8 ustawy o finansach publicznych oraz przepisie wykonawczym, o którym mowa w § 2 pkt 3 lit. b.

7. Na rachunki bieżące wydatków sądów przyjmowane są:

1) wpływy środków pieniężnych od dysponenta wyższego stopnia;

2) zwroty środków pieniężnych z rachunków bieżących wydatków dysponenta niższego stopnia;

3) wpływy z tytułu zwrotu wydatków dokonywanych w tym samym roku, w którym poniesiono wydatki.

8. Z rachunków bieżących wydatków sądów dokonywane są:

1) wydatki bieżące i inwestycyjne;

2) przekazania (przelewy) dotacji ujętych w ustawie budżetowej;

3) przelewy środków pieniężnych do dysponentów niższego stopnia;

4) zwroty środków niewykorzystanych w danym roku budżetowym, na rachunek bieżący wydatków dysponenta wyższego stopnia;

5) przekazania (przelewy) środków na opłacanie składek do organizacji międzynarodowych.

9. Dotacje, o których mowa w ust. 8 pkt 2, przekazywane są z rachunku bieżącego wydatków dysponenta głównego części budżetu odpowiadającej obszarowi apelacji lub dysponenta drugiego stopnia, jeżeli dysponent główny i odpowiednio dysponent wyższego stopnia ujął w jego planie finansowym ten rodzaj wydatków w związku z realizacją dotowanego zadania.

10. Jeżeli przy sądzie utworzone jest gospodarstwo pomocnicze, dyrektor odpowiednio sądu apelacyjnego, sądu okręgowego, kierownik finansowy sądu rejonowego lub prezes sądu rejonowego przekazuje gospodarstwu pomocniczemu dotacje przedmiotowe lub dotacje na pierwsze wyposażenie w środki obrotowe z rachunku bieżącego sądu, z zastrzeżeniem ust. 9.

11. Gospodarstwo pomocnicze posiada odrębny rachunek bankowy, z którego może dokonywać wypłat do wysokości sum zgromadzonych na rachunku.

12. Odsetki od środków własnych gospodarstwa pomocniczego, z wyłączeniem dotacji z budżetu, zgromadzone na rachunku, o którym mowa w ust. 11, stanowią przychody gospodarstwa pomocniczego.

2. Polecenia przelewu związane z przekazem dochodów, o których mowa w § 13 ust. 3 pkt 2, zawierają w polu „tytułem” symbol XX-930, z zastrzeżeniem ust. 3.

3. W miejscu umownego XX – pierwszy element symbolu wymienionego w ust. 2 – wpisuje się właściwy symbol części budżetu odpowiadającej właściwemu sądowi apelacyjnemu.

4. Polecenia przelewu związane z przekazywaniem i zwrotem dotacji zawierają w polu „tytułem” podziałki klasyfikacji budżetowej w szczegółowości: część, rozdział, paragraf.

1) rachunek pomocniczy dla dochodów własnych;

2) rachunek pomocniczy akredytywy budżetowej;

3) rachunek pomocniczy sum depozytowych;

4) rachunek pomocniczy sum na zlecenie;

5) rachunek pomocniczy środków na wydatki niewygasające.

2. Dysponent główny części budżetu odpowiadającej obszarowi apelacji i dysponent drugiego stopnia za zgodą dysponenta głównego otwiera rachunek pomocniczy dla finansowania zadań w formie akredytywy budżetowej – na czas określony lub do odwołania – i wskazuje osobę upoważnioną do dysponowania jej środkami.

3. Rachunek pomocniczy, o którym mowa w ust. 2, podlega zamknięciu z upływem okresu, na który otwarto akredytywę lub z dniem jej odwołania, a stan środków na dzień jej zamknięcia przekazuje się na rachunek bieżący wydatków sądu, z którego przekazano środki.

4. Środki akredytywy budżetowej niewykorzystane do końca roku budżetowego zwraca się do dnia 31 grudnia danego roku budżetowego na rachunek bieżący wydatków sądu, z którego przekazano środki.

1) finansowania z środków zleceniodawcy zadań zleconych do wykonania sądom przez inne jednostki organizacyjne;

2) gromadzenia środków na finansowanie inwestycji realizowanych ze źródeł innych niż środki własne sądów, otrzymanych od innych jednostek organizacyjnych;

3) gromadzenia środków wnoszonych przez strony w postępowaniach prowadzonych na podstawie Kpc w celu finansowania czynności połączonych z wydatkami.

2. Dysponent główny części budżetu odpowiadającej obszarowi apelacji, dysponent drugiego stopnia i dysponent trzeciego stopnia otwiera, za zgodą dysponenta głównego, jeden rachunek pomocniczy dla wykonania zadań, o których mowa w ust. 1.

3. Środki, o których mowa w ust. 1 pkt 2, jeżeli pochodzą z środków budżetowych, sąd zwraca do dnia 31 grudnia danego roku budżetowego na rachunek bieżący – rachunek wydatków państwowej jednostki budżetowej, która przekazała środki, chyba że przepisy odrębne stanowią inaczej.

4. W przypadkach, o których mowa w ust. 1 pkt 1 i 2, sąd po wykonaniu zlecenia w terminie określonym w umowie rozlicza się przed zleceniodawcą z otrzymanych środków, a pozostałe środki, jeżeli przepisy odrębne nie stanowią inaczej, przekazuje na rachunek zleceniodawcy.

5. W przypadku, o którym mowa w ust. 1 pkt 3, sąd, po rozstrzygnięciu o kosztach w orzeczeniu kończącym sprawę w instancji, rozlicza się ze stroną i zwraca niewykorzystane środki.

2. Depozyty sądów w postaci środków pieniężnych, składane w związku z postępowaniem karnym, w sprawach o przestępstwa skarbowe i wykroczenia skarbowe, cywilnym oraz w sprawach o wykroczenia w wypadku konieczności zachowania konkretnych egzemplarzy środków pieniężnych sądy przekazują do przechowywania bankom w postaci depozytu zamkniętego.

3. Depozyty sądów w postaci środków pieniężnych zarówno w pieniądzu krajowym, jak i w walutach obcych, składane w związku z postępowaniem karnym, w sprawach o przestępstwa skarbowe i wykroczenia skarbowe, cywilnym oraz w sprawach o wykroczenia, z zastrzeżeniem ust. 2, sądy przechowują w bankach na rachunkach pomocniczych sum depozytowych.

4. Oprocentowanie sum depozytowych oraz sum na zlecenie stanowiących własność osób fizycznych, prawnych i innych jednostek organizacyjnych nieposiadających osobowości prawnej – po potrąceniu kosztów związanych z prowadzeniem rachunku bankowego – powiększa ich wartość, chyba że odrębne przepisy stanowią inaczej, z zastrzeżeniem ust. 2 i 5.

5. Oprocentowanie sum depozytowych oraz sum na zlecenie złożonych przez państwowe jednostki budżetowe i państwowe zakłady budżetowe stanowi dochody budżetu państwa.

Rozdział 7

Rozliczenia w okresie przejściowym po zakończeniu roku budżetowego

§ 21.

2. W okresie do dnia 8 stycznia roku następującego po roku budżetowym, a gdy ten dzień jest wolny od pracy, do pierwszego dnia roboczego po tym terminie, na rachunki bankowe sądów roku ubiegłego zalicza się:

1) dochody pobrane do dnia 31 grudnia przez kasy sądów;

2) dochody budżetowe sądów wpłacone do dnia 31 grudnia do kas banków;

3) nadwyżki dochodów własnych sądów oraz wpłaty części zysku gospodarstw pomocniczych przekazane do dnia 31 grudnia;

4) rozliczone przez sądy dochody budżetowe paragrafu klasyfikacji budżetowej „Wpływy do wyjaśnienia”;

5) wydatki budżetowe sądów z tytułu przyjętych do dnia 31 grudnia przez banki, urzędy pocztowe, instytucje finansowe i placówki handlowe czeków rozrachunkowych;

6) zwroty wydatków budżetowych sądów dokonanych z wydatków do dnia 31 grudnia, zwroty środków niewykorzystanej akredytywy budżetowej oraz zwroty środków sum na zlecenie;

7) zwroty sum niewłaściwie zaliczonych na rachunki bieżące sądów.

3. Do dnia 15 stycznia roku następującego po roku budżetowym na rachunkach bankowych roku ubiegłego dokonuje się następujących rozliczeń:

1) sądy przekazują zrealizowane dochody budżetowe na odpowiedni rachunek dochodów centralnego rachunku bieżącego budżetu państwa;

2) dysponenci trzeciego stopnia przekazują niewykorzystane środki budżetowe na rachunki bieżące dysponentów wyższego stopnia, jeżeli przepisy odrębne nie stanowią inaczej;

3) na rachunek bieżący właściwych dysponentów dokonywany jest zwrot dotacji, w zakresie określonym w art. 144 ust. 1 ustawy o finansach publicznych, z wyjątkiem dotacji, których termin wykorzystania określa rozporządzenie wydane na podstawie art. 157 ustawy o finansach publicznych.

4. W okresie przejściowym po zakończeniu roku budżetowego dysponenci poszczególnych stopni w sądach przekazują niewykorzystane środki budżetowe na rachunki bieżące roku ubiegłego dysponentów wyższych szczebli w następujących terminach:

1) sądy rejonowe – w terminie do dnia 15 stycznia – na rachunek bieżący właściwego sądu okręgowego;

2) sądy okręgowe – w terminie do dnia 20 stycznia – na rachunek bieżący właściwego sądu apelacyjnego;

3) sądy apelacyjne – w terminie do dnia 25 stycznia – na odpowiedni rachunek wydatków centralnego rachunku bieżącego budżetu państwa.

Rozdział 8

Tryb pobierania dochodów i dokonywania wydatków sądów

§ 22.

1) prawidłowo i terminowo ustalić należności ze wszystkich tytułów dochodów;

2) pobierać wpłaty i terminowo dokonywać zwrotów nadpłat;

3) prowadzić ewidencję dochodów budżetowych oraz dochodów własnych według części, działów i rozdziałów określających rodzaj działalności oraz według paragrafów klasyfikacji;

4) terminowo wysyłać do zobowiązanych wezwania do zapłaty lub faktury z tytułu świadczonych usług;

5) terminowo wysyłać do zobowiązanych upomnienia oraz podejmować w stosunku do nich czynności zmierzające do wykonania zobowiązania w drodze egzekucji;

6) w zakresie i na zasadach określonych w odrębnych przepisach umarzać należności nieściągalne bądź kierować wnioski o umarzanie do właściwych organów.

2. W uzasadnionych przypadkach, w zależności od wysokości przyjętej gotówki oraz warunków właściwego jej zabezpieczenia, dyrektor odpowiednio sądu apelacyjnego, sądu okręgowego, kierownik finansowy sądu rejonowego lub prezes sądu rejonowego może podjąć decyzję określającą inny termin przekazywania gotówki do banku, pod warunkiem że przypadki te zostały uwzględnione w instrukcji gospodarki kasowej sądu.

3. Przepis ust. 1 nie dotyczy stałego zapasu gotówki w kasie przeznaczonej na bieżące wydatki sądu.

4. Wpłaty należne sądowi, dokonane na jego niewłaściwy rachunek bankowy, sąd przekazuje na właściwy rachunek we własnym zakresie.

2. Nadpłaty w dochodach sądów powstałe w bieżącym roku budżetowym oraz w latach poprzednich zwraca się z tej podziałki klasyfikacji dochodów, na którą zalicza się bieżące wpływy tego rodzaju.

3. Podstawą dokonania zwrotu nadpłaty jest pisemne polecenie zwrotu, podpisane przez dyrektora odpowiednio sądu apelacyjnego, sądu okręgowego, kierownika finansowego sądu rejonowego lub prezesa sądu rejonowego oraz głównego księgowego odpowiedniego sądu.

4. Polecenie, o którym mowa w ust. 3, musi zawierać uzasadnienie zwrotu i wskazanie daty wypłacenia zwracanej kwoty, a jeżeli w sądzie znajduje się dowód przychodowy, w wyniku realizacji którego powstała nadpłata, należy na nim zamieścić adnotację o dokonanym zwrocie, ze wskazaniem daty i pozycji zaksięgowania zwrotu.

5. Opłaty przekazów pocztowych i opłaty bankowe związane ze zwrotem nadpłat obciążają wydatki budżetowe sądu dokonującego zwrotu nadpłaty.

2. Uzyskane przez sądy zwroty wydatków dokonanych w poprzednich latach budżetowych są przyjmowane na rachunki bieżące dochodów i podlegają odprowadzeniu na dochody budżetu państwa, w terminach określonych w § 13 ust. 4.

2. Zobowiązania sądów z tytułu umów wieloletnich mogą być zaciągane tylko w przypadku, gdy umowy te uzasadnione są odpowiednimi programami prac i zawierane są zgodnie z terminami wprowadzonymi przepisami o zamówieniach publicznych.

3. Sądy mogą również zaciągać zobowiązania z tytułu umów, których realizacja w roku następnym jest niezbędna do zapewnienia ciągłości działania sądów i termin zapłaty upływa w następnym roku budżetowym.

4. Sądy, których zobowiązania zostały potrącone w trybie art. 64 § 2 ordynacji podatkowej, przekazują kwoty objęte potrąceniem na rachunek bankowy urzędu skarbowego, który tego potrącenia dokonał, w terminie 7 dni od dnia doręczenia postanowienia w sprawie potrącenia.

5. Zobowiązania sądów, które wynikają z tytułów egzekucyjnych lub wyroków sądowych, dokonywane są bez względu na poziom środków finansowych zaplanowanych na ten cel. Odpowiednia zmiana planu wydatków powinna nastąpić w trybie przeniesień, o których mowa w art. 139 ustawy o finansach publicznych, z zastrzeżeniem, że nie mają do nich zastosowania ograniczenia, o których mowa w art. 148 ust. 1–4 ustawy o finansach publicznych.

Rozdział 9

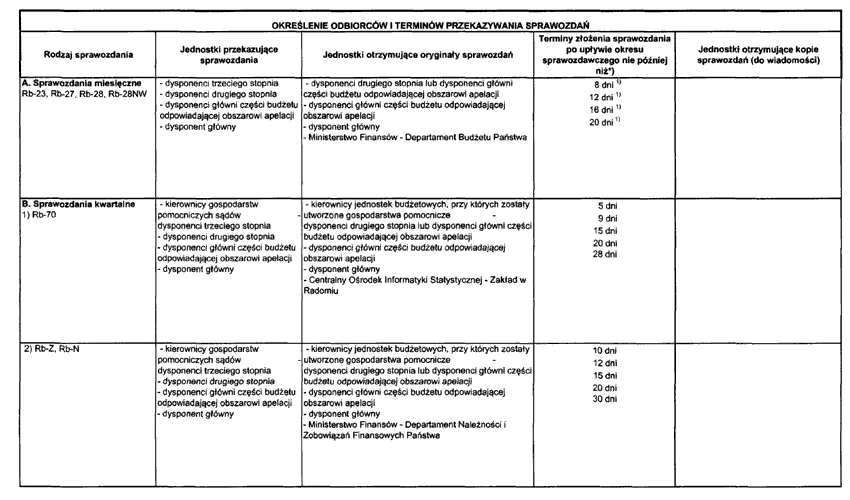

Sprawozdawczość budżetowa i finansowa

§ 29.

2. Dysponent główny części budżetu odpowiadającej obszarowi apelacji sporządza sprawozdania łączne na podstawie sprawozdań jednostkowych sądów okręgowych i sprawozdania jednostkowego sądu apelacyjnego.

3. Terminy przekazywania sprawozdań budżetowych oraz odbiorców sprawozdań określa załącznik do rozporządzenia.

4. Wysokość planu wydatków na wynagrodzenia wykazane w kolumnach 12–13 sprawozdania Rb-70 powinna być zgodna z wielkościami wykazanymi w kolumnie 6 kwartalnego sprawozdania Rb-28, natomiast wykonanie wynagrodzeń wykazane w kolumnach 14 i 16 sprawozdania Rb-70 powiększone o zobowiązania z roku poprzedniego powinno być zgodne z sumą kwot wykazanych w kolumnach 8 i 9 kwartalnego sprawozdania Rb-28.

2. Dysponenci drugiego stopnia sporządzają bilanse łączne, osobno dla właściwych sądów oraz gospodarstw pomocniczych, i przekazują je dysponentom głównym części budżetu odpowiadającej obszarowi apelacji do dnia 10 kwietnia roku następnego.

3. Dysponenci główni części budżetu odpowiadającej obszarowi apelacji sporządzają bilanse łączne, osobno dla właściwych sądów oraz gospodarstw pomocniczych, i przekazują je dysponentowi głównemu do dnia 20 kwietnia roku następnego.

4. Dysponent główny sporządza bilanse łączne, osobno dla sądów oraz gospodarstw pomocniczych, i przekazuje je do Ministerstwa Finansów do dnia 30 kwietnia roku następnego.

Rozdział 10

Prowadzenie działalności inwestycyjnej

§ 31.

2. Ujęcie inwestycji w planie finansowym sądu następuje w dwóch etapach:

1) etap pierwszy – przygotowanie inwestycji, opracowanie dokumentacji projektowo-kosztorysowej i programu inwestycji;

2) etap drugi – realizacja inwestycji na podstawie zaakceptowanego przez inwestora programu inwestycji.

Rozdział 11

Przepisy końcowe

§ 34.

Minister Sprawiedliwości: Z. Ziobro

|

|

1) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2001 r. Nr 154, poz. 1787, z 2002 r. Nr 153, poz. 1271, Nr 213, poz. 1802 i Nr 240, poz. 2052, z 2003 r. Nr 188, poz. 1838 i Nr 228, poz. 2256, z 2004 r. Nr 34, poz. 304, Nr 130, poz. 1376, Nr 185, poz. 1907 i Nr 273, poz. 2702 i 2703, z 2005 r. Nr 13, poz. 98, Nr 131, poz. 1102, Nr 167, poz. 1398, Nr 169, poz. 1410, 1413 i 1417, Nr 178, poz. 1479 i Nr 249, poz. 2104 oraz z 2006 r. Nr 144, poz. 1044 i Nr 218, poz. 1592.

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 169, poz. 1420 oraz z 2006 r. Nr 45, poz. 319, Nr 104, poz. 708, Nr 170, poz. 1217 i 1218 i Nr 187, poz. 1381.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 85, poz. 727, Nr 86, poz. 732 i Nr 143, poz. 1199 oraz z 2006 r. Nr 66, poz. 470, Nr 104, poz. 708, Nr 143, poz. 1031, Nr 217, poz. 1590 i Nr 225, poz. 1635.

4) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 1965 r. Nr 15, poz. 113, z 1974 r. Nr 27, poz. 157 i Nr 39, poz. 231, z 1975 r. Nr 45, poz. 234, z 1982 r. Nr 11, poz. 82 i Nr 30, poz. 210, z 1983 r. Nr 5, poz. 33, z 1984 r. Nr 45, poz. 241 i 242, z 1985 r. Nr 20, poz. 86, z 1987 r. Nr 21, poz. 123, z 1988 r. Nr 41, poz. 324, z 1989 r. Nr 4, poz. 21 i Nr 33, poz. 175, z 1990 r. Nr 14, poz. 88, Nr 34, poz. 198, Nr 53, poz. 306, Nr 55, poz. 318 i Nr 79, poz. 464, z 1991 r. Nr 7, poz. 24, Nr 22, poz. 92 i Nr 115, poz. 496, z 1993 r. Nr 12, poz. 53, z 1994 r. Nr 105, poz. 509, z 1995 r. Nr 83, poz. 417, z 1996 r. Nr 24, poz. 110, Nr 43, poz. 189, Nr 73, poz. 350 i Nr 149, poz. 703, z 1997 r. Nr 43, poz. 270, Nr 54, poz. 348, Nr 75, poz. 471, Nr 102, poz. 643, Nr 117, poz. 752, Nr 121, poz. 769 i 770, Nr 133, poz. 882, Nr 139, poz. 934, Nr 140, poz. 940 i Nr 141, poz. 944, z 1998 r. Nr 106, poz. 668 i Nr 117, poz. 757, z 1999 r. Nr 52, poz. 532, z 2000 r. Nr 22, poz. 269 i 271, Nr 48, poz. 552 i 554, Nr 55, poz. 665, Nr 73, poz. 852, Nr 94, poz. 1037, Nr 114, poz. 1191 i 1193 i Nr 122, poz. 1314, 1319 i 1322, z 2001 r. Nr 4, poz. 27, Nr 49, poz. 508, Nr 63, poz. 635, Nr 98, poz. 1069, 1070 i 1071, Nr 123, poz. 1353, Nr 125, poz. 1368 i Nr 138, poz. 1546, z 2002 r. Nr 25, poz. 253, Nr 26, poz. 265, Nr 74, poz. 676, Nr 84, poz. 764, Nr 126, poz. 1069 i 1070, Nr 129, poz. 1102, Nr 153, poz. 1271, Nr 219, poz. 1849 i Nr 240, poz. 2058, z 2003 r. Nr 41, poz. 360, Nr 42, poz. 363, Nr 60, poz. 535, Nr 109, poz. 1035, Nr 119, poz. 1121, Nr 130, poz. 1188, Nr 139, poz. 1323, Nr 199, poz. 1939 i Nr 228, poz. 2255, z 2004 r. Nr 9, poz. 75, Nr 11, poz. 101, Nr 68, poz. 623, Nr 91, poz. 871, Nr 93, poz. 891, Nr 121, poz. 1264, Nr 162, poz. 1691, Nr 169, poz. 1783, Nr 172, poz. 1804, Nr 204, poz. 2091, Nr 210, poz. 2135, Nr 236, poz. 2356 i Nr 237, poz. 2384, z 2005 r. Nr 13, poz. 98, Nr 22, poz. 185, Nr 86, poz. 732, Nr 122, poz. 1024, Nr 143, poz. 1199, Nr 150, poz. 1239, Nr 167, poz. 1398, Nr 169, poz. 1413 i 1417, Nr 172, poz. 1438, Nr 178, poz. 1478, Nr 183, poz. 1538, Nr 264, poz. 2205 i Nr 267, poz. 2258 oraz z 2006 r. Nr 12, poz. 66, Nr 66, poz. 466, Nr 104, poz. 708 i 711, Nr 186, poz. 1379, Nr 208, poz. 1537 i 1540, Nr 226, poz. 1656 i Nr 235, poz. 1699.

Załącznik do rozporządzenia Ministra Sprawiedliwości

z dnia 21 grudnia 2006 r. (poz. 1814)

- Data ogłoszenia: 2006-12-28

- Data wejścia w życie: 2006-12-28

- Data obowiązywania: 2006-12-28

- Dokument traci ważność: 2007-08-31

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA