REKLAMA

Dziennik Ustaw - rok 2010 nr 87 poz. 560

ROZPORZĄDZENIE MINISTRA NAUKI I SZKOLNICTWA WYŻSZEGO1)

z dnia 18 maja 2010 r.

w sprawie szczegółowych zasad, trybu i kryteriów udzielania, spłacania oraz umarzania kredytów i pożyczek studenckich

Na podstawie art. 15 ust. 1 ustawy z dnia 17 lipca 1998 r. o pożyczkach i kredytach studenckich (Dz. U. Nr 108, poz. 685, z późn. zm.2)) zarządza się, co następuje:

2. Przez okres studiów rozumie się sumę okresów studiowania, w tym kształcenia w innych uczelniach i na innych kierunkach studiów, a w przypadku studiów doktoranckich – w jednostkach organizacyjnych uczelni lub innych jednostkach organizacyjnych prowadzących studia doktoranckie na podstawie ustawy z dnia 14 marca 2003 r. o stopniach naukowych i tytule naukowym oraz o stopniach i tytule w zakresie sztuki (Dz. U. Nr 65, poz. 595 oraz z 2005 r. Nr 164, poz. 1365), zwanych dalej „jednostkami organizacyjnymi prowadzącymi studia doktoranckie”, i w zakresie innych dziedzin nauki lub sztuki oraz dyscyplin naukowych lub artystycznych.

3. Do okresu studiów nie wlicza się okresu:

1) kolejnych studiów, po złożeniu egzaminu dyplomowego na studiach drugiego stopnia lub na studiach jednolitych magisterskich;

2) kolejnych studiów pierwszego stopnia, po złożeniu egzaminu dyplomowego na tym poziomie studiów;

3) kolejnych studiów drugiego stopnia, po złożeniu egzaminu dyplomowego na tym poziomie studiów;

4) kolejnych studiów doktoranckich, po otrzymaniu świadectwa ukończenia tych studiów;

5) urlopów, o których mowa w § 11 ust. 2.

4. Przepisu ust. 3 nie stosuje się, jeżeli student nie korzystał z pożyczki lub kredytu na studiach poprzedzających studia, o których mowa w ust. 3.

2. Wniosek o udzielenie pożyczki lub kredytu zawiera:

1) dane osobowe studenta:

a) imię i nazwisko,

b) numer PESEL,

c) serię i numer dowodu tożsamości,

d) datę i miejsce urodzenia,

e) adres zamieszkania;

2) dane dotyczące studiów:

a) nazwę i adres uczelni, a w przypadku studiów doktoranckich prowadzonych przez inne jednostki niż uczelnie – nazwę i adres jednostki organizacyjnej prowadzącej studia doktoranckie,

b) poziom studiów,

c) kierunek studiów, a w przypadku studiów doktoranckich – dziedzinę nauki lub sztuki oraz dyscyplinę naukową lub artystyczną,

d) tryb studiów;

3) dane wymagane przez bank dla celów oceny zdolności kredytowej i zabezpieczenia spłaty pożyczki lub kredytu.

3. Do wniosku o udzielenie pożyczki lub kredytu dołącza się:

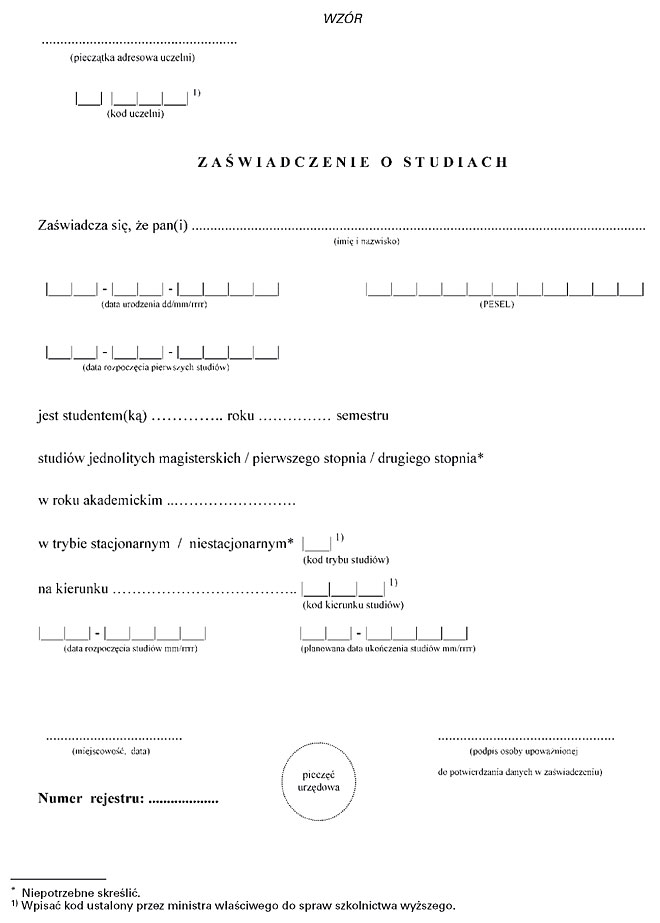

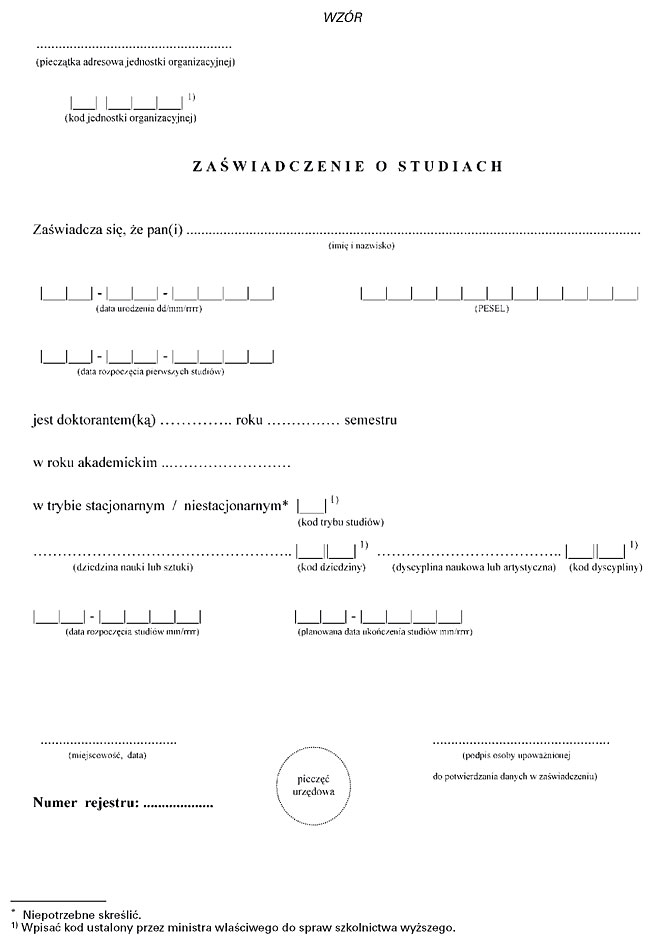

1) zaświadczenie wystawione przez uczelnię stwierdzające, że ubiegający się o przyznanie pożyczki lub kredytu jest studentem, a w przypadku studiów doktoranckich – zaświadczenie uczelni lub jednostki organizacyjnej prowadzącej studia doktoranckie stwierdzające, że jest doktorantem, zwane dalej „zaświadczeniem o studiach”;

2) dokumenty potwierdzające dane, o których mowa w ust. 2 pkt 3;

3) dokumenty potwierdzające prawo do ubiegania się o pożyczkę lub kredyt przez obcokrajowców, o których mowa w art. 6 ust. 3 ustawy z dnia 17 lipca 1998 r. o pożyczkach i kredytach studenckich;

4) informację o innych kontynuowanych studiach;

5) informację o dotychczas ukończonych studiach.

4. W przypadku gdy student ubiega się o pierwszeństwo w otrzymaniu pożyczki lub kredytu, do wniosku o udzielenie pożyczki lub kredytu dołącza się:

1) oświadczenie studenta o aktualnej liczbie członków jego rodziny, o których mowa w § 5 ust. 2;

2) zaświadczenie z urzędu skarbowego o wysokości dochodów uzyskanych przez studenta oraz członków jego rodziny w roku kalendarzowym poprzedzającym złożenie wniosku, jeżeli dochody te podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych na zasadach ogólnych;

3) informacje o dochodach studenta i członków jego rodziny, wymienionych w art. 3 pkt 1 lit. b i c ustawy z dnia 28 listopada 2003 r. o świadczeniach rodzinnych (Dz. U. z 2006 r. Nr 139, poz. 992, z późn. zm.3)) oraz w § 5 ust. 6, potwierdzone innym dowodem określonym przez bank;

4) informacje o wysokości renty lub emerytury członka rodziny studenta w przypadku, o którym mowa w § 5 ust. 7, potwierdzone odcinkiem renty lub emerytury za miesiąc poprzedzający złożenie wniosku o pożyczkę lub kredyt;

5) zaświadczenie od pracodawcy zatrudniającego studenta o wysokości miesięcznego dochodu w bieżącym roku w przypadku, o którym mowa w § 5 ust. 3 pkt 1; zaświadczenie powinno być wystawione nie wcześniej niż trzy miesiące przed terminem złożenia wniosku o udzielenie pożyczki lub kredytu.

5. Uczelnia lub jednostka organizacyjna prowadząca studia doktoranckie prowadzi ewidencję wydanych zaświadczeń o studiach.

6. Wzór zaświadczenia o studiach wydawany przez:

1) uczelnię został określony w załączniku nr 1 do rozporządzenia;

2) uczelnię lub jednostkę organizacyjną prowadzącą studia doktoranckie został określony w załączniku nr 2 do rozporządzenia.

2. Wniosek o udzielenie kredytu wraz z dokumentami, o których mowa w § 3 ust. 3 i 4, składa się w oddziale wybranego przez studenta jednego banku, z którym Bank Gospodarstwa Krajowego zawarł umowę określającą zasady korzystania ze środków Funduszu Pożyczek i Kredytów Studenckich, zwanego dalej „Funduszem”.

3. Termin składania wniosków o udzielenie pożyczki lub kredytu upływa z dniem 15 listopada.

2. Przy ustalaniu dochodu na osobę w rodzinie studenta uwzględnia się dochody osiągane przez:

1) studenta;

2) małżonka studenta, a także będące na utrzymaniu studenta lub jego małżonka dzieci niepełnoletnie, dzieci pobierające naukę do 26. roku życia, a jeżeli 26. rok życia przypada w ostatnim roku studiów, do ich ukończenia, oraz dzieci niepełnosprawne bez względu na wiek;

3) rodziców, opiekunów prawnych lub faktycznych studenta i będące na ich utrzymaniu dzieci niepełnoletnie, dzieci pobierające naukę do 26. roku życia, a jeżeli 26. rok życia przypada w ostatnim roku studiów, do ich ukończenia, oraz dzieci niepełnosprawne bez względu na wiek.

3. Przy ustalaniu dochodu na osobę w rodzinie studenta nie uwzględnia się dochodów osób, o których mowa w ust. 2 pkt 3, jeżeli student spełnia łącznie następujące warunki:

1) posiada stałe źródło dochodów w bieżącym roku;

2) jego miesięczny dochód w bieżącym roku nie jest mniejszy od minimalnego wynagrodzenia za pracę pracowników, ogłaszanego na podstawie przepisów o minimalnym wynagrodzeniu za pracę obowiązującego w miesiącu złożenia wniosku o udzielenie pożyczki lub kredytu;

3) nie złożył oświadczenia, że pozostaje na utrzymaniu rodziców, opiekunów prawnych lub faktycznych.

4. Do dochodów, o których mowa w ust. 2, nie wlicza się:

1) dochodów tego z rodziców, opiekunów faktycznych lub prawnych, który wyrokiem sądu lub ugodą sądową zobowiązany został do płacenia alimentów na rzecz studenta;

2) kwot alimentów świadczonych na rzecz innych osób.

5. Przez dochody, o których mowa w ust. 2–4, należy rozumieć dochody wymienione w art. 3 pkt 1 ustawy z dnia 28 listopada 2003 r. o świadczeniach rodzinnych.

6. Dochód z prowadzenia gospodarstwa rolnego ustala się na podstawie powierzchni użytków rolnych w hektarach przeliczeniowych i przeciętnego dochodu z 1 hektara przeliczeniowego, określanego na podstawie ustawy z dnia 15 listopada 1984 r. o podatku rolnym (Dz. U. z 2006 r. Nr 136, poz. 969, z późn. zm.4)). W przypadku uzyskiwania dochodów z gospodarstwa rolnego oraz dochodów pozarolniczych, dochody te sumuje się.

7. W przypadku przejścia na emeryturę, rentę lub utraty stałego źródła dochodu członka rodziny studenta w bieżącym roku, dochód ustala się na podstawie połowy dochodu z ostatniego roku podatkowego i dwukrotności dochodu z ostatnich trzech miesięcy poprzedzających złożenie wniosku o udzielenie pożyczki lub kredytu.

8. Bank w terminie do dnia 25 listopada przekazuje Bankowi Gospodarstwa Krajowego dane dotyczące studentów ubiegających się o przyznanie pożyczki lub kredytu, w tym dane o wysokości dochodu na osobę w rodzinie studenta. Zakres, tryb i formę informacji określa umowa, o której mowa w § 4 ust. 2.

9. Bank Gospodarstwa Krajowego, niezwłocznie po otrzymaniu danych, o których mowa w ust. 8, przedstawia ministrowi właściwemu do spraw szkolnictwa wyższego zbiorczą informację o liczbie przyjętych wniosków o przyznanie pożyczki lub kredytu, w podziale na poszczególne przedziały dochodu na osobę w rodzinie studenta, oraz zawiadamia banki o przypadkach złożenia wniosku o udzielenie kredytu w więcej niż jednym banku.

10. Minister właściwy do spraw szkolnictwa wyższego, na podstawie informacji, o której mowa w ust. 9, ogłasza w dzienniku urzędowym Ministra Nauki i Szkolnictwa Wyższego maksymalną wysokość miesięcznego dochodu na osobę w rodzinie, uprawniającą studenta do otrzymania pożyczki lub kredytu.

2. W przypadku gdy ocena zabezpieczenia spłaty pożyczki lub kredytu jest negatywna, student może w terminie do dnia 28 lutego złożyć wniosek o udzielenie kredytu wraz z dokumentami, o których mowa w § 3 ust. 3, w innym banku.

3. Do wniosku, o którym mowa w ust. 2, student dołącza zaświadczenie potwierdzające, że wniosek o udzielenie pożyczki lub kredytu został złożony pierwotnie w terminie do dnia 15 listopada. Zaświadczenie zawiera pieczęć i numer rozliczeniowy oddziału banku, w którym student pierwotnie złożył wniosek.

4. Bank w terminie do dnia 10 marca przekazuje Bankowi Gospodarstwa Krajowego dane dotyczące studentów, którzy złożyli wnioski o udzielenie kredytu w innym banku.

5. Szczegółową treść zaświadczenia, o którym mowa w ust. 3, oraz zakres, tryb i formę informacji, o której mowa w ust. 4, określa umowa, o której mowa w § 4 ust. 2.

2. Bank odmawia zawarcia umowy, jeżeli wysokość dochodu na osobę w rodzinie jest większa niż wysokość dochodu ogłoszonego zgodnie z § 5 ust. 10.

3. W umowie pożyczki Bank Gospodarstwa Krajowego, a w umowie kredytu bank kredytujący, określają w szczególności:

1) okres i terminy wypłacania pożyczki lub kredytu;

2) wysokość oprocentowania należnego od studenta, zwanego dalej „kredytobiorcą”;

3) terminy i sposób ustalenia rozpoczęcia spłaty pożyczki lub kredytu;

4) wysokości spłacanych rat należnych od studenta.

2. Kredytobiorca ma prawo do korzystania z pożyczki lub kredytu na studiach doktoranckich, bez konieczności ponownego składania wniosku o udzielenie pożyczki lub kredytu, o ile korzystał z pożyczki lub kredytu w trakcie jednolitych studiów magisterskich, studiów pierwszego stopnia lub studiów drugiego stopnia.

3. W przypadku, o którym mowa w ust. 1 i 2, kredytobiorca jest zobowiązany przedstawić w banku zaświadczenie o studiach oraz dane wymagane przez bank dla celów oceny zdolności kredytowej i zabezpieczenia spłaty pożyczki lub kredytu.

4. W przypadku wydłużenia okresu udzielenia kredytu, z przyczyn innych niż wynikające z ust. 1 i 2, kredytobiorca jest zobowiązany przedstawić w banku dane wymagane przez bank dla celów oceny zdolności kredytowej i zabezpieczenia spłaty pożyczki lub kredytu.

5. Bank może odmówić podpisania aneksu do umowy, jeżeli ocena zabezpieczenia spłaty pożyczki lub kredytu, o której mowa w ust. 3 i 4, jest negatywna.

2. Pożyczka lub kredyt są wypłacane przez okres 5 miesięcy, jeżeli w ostatnim roku studiów nauka trwa zgodnie z regulaminem studiów tylko jeden semestr.

3. W przypadku ukończenia studiów przed terminem, wynikającym z regulaminu studiów, raty pożyczki lub kredytu są wypłacane w okresach 5 lub 10 miesięcy, nie dłużej jednak niż do dnia 31 marca lub 31 października – odpowiednio do pierwszego z tych terminów, który nastąpi po terminie ukończenia studiów.

4. Przez termin ukończenia studiów rozumie się datę określoną w art. 167 ust. 2 ustawy z dnia 27 lipca 2005 r. – Prawo o szkolnictwie wyższym (Dz. U. Nr 164, poz. 1365, z późn. zm.5)), zaś przez termin ukończenia studiów doktoranckich rozumie się datę wystawienia świadectwa ukończenia tych studiów.

5. Miesięczna rata pożyczki lub kredytu jest przekazywana na rachunek bankowy wskazany przez kredytobiorcę.

2. Przepisu ust. 1 nie stosuje się, jeżeli termin przedstawienia legitymacji przypada w okresie urlopu od zajęć udzielonego przez uczelnię lub jednostkę organizacyjną prowadzącą studia doktoranckie, o ile bank został wcześniej powiadomiony o terminie urlopu.

3. Kredytobiorca jest zobowiązany do niezwłocznego powiadomienia banku o wszelkich zdarzeniach powodujących wydłużenie okresu, na który została udzielona pożyczka lub kredyt, a w szczególności o niezaliczeniu semestru lub roku studiów.

4. Kredytobiorca jest zobowiązany do niezwłocznego powiadomienia banku o:

1) udzielonym urlopie od zajęć w uczelni lub jednostce organizacyjnej prowadzącej studia doktoranckie;

2) utracie statusu studenta lub doktoranta;

3) zawieszeniu w prawach studenta lub doktoranta;

4) ukończeniu studiów.

1) nie przedstawił bankowi w wymaganym terminie ważnej legitymacji; w przypadku przedstawienia tej legitymacji w terminie późniejszym, wznowienie wypłat może nastąpić w miesiącu następującym po miesiącu, w którym przedstawiono ważną legitymację, z tym że studentowi nie są wypłacane raty kredytu za miesiące, w których nie przedłożył tej legitymacji;

2) korzystał z więcej niż jednej pożyczki lub kredytu;

3) utracił status studenta lub doktoranta z innego powodu niż ukończenie studiów;

4) został zawieszony w prawach studenta lub doktoranta na podstawie prawomocnego orzeczenia komisji dyscyplinarnej; wznowienie wypłat może nastąpić w miesiącu następującym po miesiącu, w którym złożono zaświadczenie o przywróceniu praw studenta lub doktoranta;

5) wystąpił z wnioskiem o zaprzestanie wypłacania pożyczki lub kredytu studenckiego.

2. Wypłatę kredytu lub pożyczki zawiesza się na czas udzielonego kredytobiorcy urlopu od zajęć w uczelni lub jednostce organizacyjnej prowadzącej studia doktoranckie.

2. Liczba rat spłaty pożyczki lub kredytu stanowi dwukrotność liczby wypłaconych rat pożyczki lub kredytu.

3. Liczba rat spłaty pożyczki lub kredytu może być:

1) większa niż określona w ust. 2, jeżeli kredytobiorca udokumentuje, że wysokość spłaty pożyczki lub kredytu przekracza 20 % jego przeciętnego miesięcznego dochodu, o którym mowa w ust. 4;

2) mniejsza niż określona w ust. 2 – na wniosek kredytobiorcy.

4. W przypadku, o którym mowa w ust. 3 pkt 1, wysokość kolejnych 6 rat miesięcznej spłaty pożyczki lub kredytu, na wniosek kredytobiorcy, zmniejsza się do 20 % jego przeciętnego miesięcznego dochodu z ostatnich trzech miesięcy poprzedzających złożenie wniosku.

5. Przez dochód, o którym mowa w ust. 4, należy rozumieć dochód określony w § 5 ust. 5.

6. Liczba rat spłaty pożyczki lub kredytu może być zwiększona o okres kształcenia na studiach doktoranckich na wniosek kredytobiorcy, o ile nie korzystał z pożyczki lub kredytu na studiach doktoranckich.

2. Na wniosek kredytobiorcy może zostać ustalony wcześniejszy niż określony w ust. 1 termin rozpoczęcia spłaty pożyczki lub kredytu. W przypadku wystąpienia z wnioskiem o rozpoczęcie spłaty pożyczki lub kredytu w okresie studiów, kredytobiorca jest zobowiązany przedstawić wraz z wnioskiem ważną legitymację.

3. W przypadku, o którym mowa w § 11 ust. 1 pkt 1, kredytobiorca rozpoczyna spłatę pożyczki lub kredytu, począwszy od pierwszego dnia drugiego miesiąca następującego po miesiącu, w którym upłynął termin przedstawienia ważnej legitymacji, z uwzględnieniem przepisu § 15, przy czym rata kapitałowa spłaty pożyczki lub kredytu w pierwszym miesiącu spłaty jest zerowa.

4. W przypadku, o którym mowa w § 11 ust. 1 pkt 2, właściwy bank wypowiada umowę pożyczki lub kredytu i żąda spłaty pożyczki lub kredytu z dniem upływu terminu wypowiedzenia.

5. W przypadku, o którym mowa w § 11 ust. 1 pkt 3, kredytobiorca rozpoczyna spłatę pożyczki lub kredytu, począwszy od pierwszego dnia miesiąca następującego po miesiącu, w którym kredytobiorca utracił status studenta lub doktoranta.

6. W przypadku ujawnienia, że kredytobiorca przedstawił nieprawdziwe informacje, na podstawie których podjęto decyzję o udzieleniu pożyczki lub kredytu, a także o warunkach spłaty, zawieszenia spłaty i umorzenia, właściwy bank wypowiada umowę pożyczki lub kredytu i z dniem upływu terminu wypowiedzenia żąda spłaty pożyczki lub kredytu wraz z kwotą dopłat do odsetek nienależnie wypłaconych ze środków Funduszu na pokrycie pełnego lub częściowego oprocentowania kredytu.

2. Odsetki od pożyczki są naliczane w wysokości połowy stopy redyskontowej Narodowego Banku Polskiego, począwszy od dnia spłaty pierwszej raty pożyczki, przez okres równy dwukrotności liczby wypłaconych rat pożyczki.

3. Kredytobiorcy, na których ciąży obowiązek spłaty pożyczki lub kredytu, zgodnie z § 13 ust. 3 i 5, spłacają odsetki naliczone od dnia spłaty pierwszej raty pożyczki lub kredytu w wysokości 0,75 stopy redyskontowej Narodowego Banku Polskiego.

4. Kredytobiorcy, którym wypowiedziano umowę pożyczki lub kredytu, zgodnie z § 13 ust. 4, spłacają odsetki w wysokości odsetek ustawowych, począwszy od dnia wypowiedzenia umowy.

5. Kredytobiorcy, którym wypowiedziano umowę pożyczki lub kredytu, zgodnie z § 13 ust. 6, spłacają odpowiednio pożyczkę lub kwotę dopłat do odsetek od kredytów nienależnie wypłaconych ze środków Funduszu – powiększone o odsetki ustawowe naliczone od dnia dokonania nieuzasadnionej wypłaty przez Bank Gospodarstwa Krajowego.

6. W przypadku niespłacenia w terminie raty pożyczki lub kredytu Bank Gospodarstwa Krajowego lub bank kredytujący nalicza odsetki od zadłużenia przeterminowanego w wysokości odsetek ustawowych. Odsetki te są spłacane przez kredytobiorcę w pełnej wysokości.

7. Do okresów, w których obowiązuje oprocentowanie w wysokości, o której mowa w ust. 1 i 2, wlicza się okres kształcenia na studiach doktoranckich, o ile kredytobiorca wystąpił z wnioskiem, o którym mowa w § 12 ust. 6.

8. Po upływie okresów, o których mowa w ust. 1 i 2, kredytobiorca spłaca odsetki w pełnej wysokości oprocentowania pożyczki lub kredytu, bez dopłat z Funduszu, z zastrzeżeniem ust. 7. Wysokość oprocentowania określona jest w umowie kredytu.

2. Do wniosku, o którym mowa w ust. 1, kredytobiorca dołącza dokumenty potwierdzające trudną sytuację materialną.

3. Okres zawieszenia spłaty pożyczki lub kredytu wynosi maksymalnie 12 miesięcy w całym okresie trwania spłaty pożyczki lub kredytu. Okresy zawieszenia spłaty sumuje się.

2. Umorzeń pożyczki lub kredytu, o których mowa w ust. 1, dokonuje odpowiednio Bank Gospodarstwa Krajowego lub właściwy bank, na wniosek kredytobiorcy potwierdzony przez dziekana lub inny jednoosobowy organ uczelni, a w przypadku studiów doktoranckich – kierownika jednostki organizacyjnej prowadzącej studia doktoranckie.

3. Kredytobiorca składa wniosek o umorzenie pożyczki lub kredytu, o którym mowa w ust. 2, w Banku Gospodarstwa Krajowego lub we właściwym banku, w terminie 30 dni od dnia uzyskania jego potwierdzenia.

4. Rektor w porozumieniu z uczelnianym organem samorządu studenckiego ustala i podaje do wiadomości studentów sposób wyłaniania najlepszych absolwentów uczelni.

5. Rektor, a w przypadku innej niż uczelnia jednostki organizacyjnej prowadzącej studia doktoranckie – kierownik tej jednostki, w porozumieniu z organem samorządu doktorantów, ustala i podaje do wiadomości doktorantów sposób wyłaniania najlepszych absolwentów studiów doktoranckich.

6. Pożyczka lub kredyt, na wniosek kredytobiorcy znajdującego się w trudnej sytuacji życiowej, mogą być umorzone w całości w przypadku trwałej utraty zdolności do spłaty zobowiązań, jeśli kredytobiorca udokumentuje trwałą niezdolność do pracy i trudną sytuację materialną. Wniosek zawiera oświadczenie wnioskodawcy o zgodzie na gromadzenie i przechowywanie jego danych osobowych, zawartych w orzeczeniu, o którym mowa w ust. 7.

7. Podstawą umorzenia, o którym mowa w ust. 6, jest orzeczenie wydane na podstawie ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2008 r. Nr 14, poz. 92, z późn. zm.6)) lub ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2009 r. Nr 153, poz. 1227 oraz z 2010 r. Nr 40, poz. 224).

8. Bank Gospodarstwa Krajowego lub właściwy bank umarza pożyczkę lub kredyt w całości przy braku prawnych możliwości dochodzenia roszczeń w przypadku śmierci kredytobiorcy.

9. Spłatę kredytu objętego poręczeniem Banku Gospodarstwa Krajowego udzielonym na podstawie ustawy z dnia 8 maja 1997 r. o poręczeniach i gwarancjach udzielanych przez Skarb Państwa oraz niektóre osoby prawne (Dz. U. z 2003 r. Nr 174, poz. 1689, z późn. zm.7)) umarza się w przypadku braku prawnych możliwości dochodzenia przez Bank Gospodarstwa Krajowego roszczeń z tytułu realizowanego poręczenia kredytu. Umorzeń dokonuje minister właściwy do spraw szkolnictwa wyższego na wniosek Banku Gospodarstwa Krajowego.

10. Umorzeń, o których mowa w ust. 2 i 8, dokonuje Bank Gospodarstwa Krajowego lub właściwy bank, najpóźniej w terminie 14 dni od dnia otrzymania dokumentów stanowiących podstawę umorzenia.

11. Pożyczka lub kredyt, na wniosek kredytobiorcy, mogą być umorzone częściowo w przypadku trudnej sytuacji życiowej kredytobiorcy.

12. Umorzeń, o których mowa w ust. 6 i 11, dokonuje minister właściwy do spraw szkolnictwa wyższego po zasięgnięciu opinii Komisji do Spraw Pożyczek i Kredytów Studenckich.

13. Przez trudną sytuację życiową, o której mowa w ust. 6 i 11, rozumie się udokumentowaną przez ośrodek pomocy społecznej sytuację kredytobiorcy i członków jego rodziny, w której spełnione są przestanki uzasadniające korzystanie ze świadczeń z systemu pomocy społecznej, albo trudną sytuację materialną wynikającą z przypadku losowego powodującego długotrwałą utratę zdolności do spłaty zobowiązań, w szczególności: choroby kredytobiorcy lub członka jego rodziny, konieczności sprawowania opieki nad chorym członkiem rodziny, szkody spowodowanej przez pożar, powódź lub inną katastrofę.

1) całą kwotę odsetek od kredytu należnych:

a) w okresie studiów i urlopów, o których mowa w § 11 ust. 2,

b) w okresie od zakończenia studiów do terminu rozpoczęcia spłaty kredytu, o którym mowa w § 13 ust. 1 i 2,

c) od kredytów umorzonych, naliczonych do dnia przekazania środków i dotychczas niespłaconych,

d) w okresie do terminu rozpoczęcia spłaty kredytu, o którym mowa w § 13 ust. 3 i 5,

e) w okresie zawieszenia spłaty, o którym mowa w § 16;

2) część odsetek od kredytu stanowiącą różnicę między odsetkami wynikającymi z umowy kredytu a odsetkami spłaconymi przez kredytobiorcę;

3) środki odpowiadające kwocie kredytu umorzonego w przypadkach określonych w § 17 ust. 1, 6, 8 i 11.

2. Bank Gospodarstwa Krajowego przekazuje bankom środki Funduszu na pokrycie odsetek, o których mowa w ust. 1 pkt 1 i 2, w okresach miesięcznych na podstawie zapotrzebowania zawierającego:

1) kwotę odsetek podlegających spłacie ze środków Funduszu;

2) oświadczenie o wymagalności odsetek objętych zapotrzebowaniem;

3) oświadczenie o uprawnieniu kredytobiorców, których zadłużenie stanowi podstawę naliczenia odsetek, do spłaty odsetek ze środków Funduszu;

4) oświadczenie o spłacie odsetek należnych od kredytobiorców po rozpoczęciu spłaty kredytu.

3. Banki przekazują Bankowi Gospodarstwa Krajowego, w okresach kwartalnych, rozliczenia udzielonych kredytów, wypłaconych rat kredytów, dokonanych przez kredytobiorców spłat kredytów i odsetek oraz kredytów umorzonych.

4. Terminy składania zapotrzebowań, o których mowa w ust. 2, i rozliczeń, o których mowa w ust. 3, oraz ich szczegółową treść określa umowa, o której mowa w § 4 ust. 2.

5. Bank Gospodarstwa Krajowego przekazuje bankom środki, o których mowa w ust. 1 pkt 3, po otrzymaniu:

1) oświadczenia od banku o nabyciu przez kredytobiorcę prawa do umorzenia kredytu, o którym mowa w § 17 ust. 1 i 8;

2) informacji ministra właściwego do spraw szkolnictwa wyższego o umorzeniu, o którym mowa w § 17 ust. 6 i 11, i oświadczenia banku o kwocie kredytu umorzonego.

6. Bank Gospodarstwa Krajowego przekazuje ze środków Funduszu na własny rachunek środki odpowiadające kwocie kredytu umorzonego w przypadku określonym w § 17 ust. 9.

Minister Nauki i Szkolnictwa Wyższego: B. Kudrycka

|

|

1) Minister Nauki i Szkolnictwa Wyższego kieruje działem administracji rządowej – szkolnictwo wyższe, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Nauki i Szkolnictwa Wyższego (Dz. U. Nr 216, poz. 1596).

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2000 r. Nr 48, poz. 550, z 2004 r. Nr 146, poz. 1546 i Nr 152, poz. 1598 oraz z 2005 r. Nr 23, poz. 187 i Nr 164, poz. 1365.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2006 r. Nr 222, poz. 1630, z 2007 r. Nr 64, poz. 427, Nr 105, poz. 720, Nr 109, poz. 747, Nr 192, poz. 1378 i Nr 200, poz. 1446, z 2008 r. Nr 70, poz. 416, Nr 138, poz. 872 i 875, Nr 223, poz. 1456 i Nr 237, poz. 1654, z 2009 r. Nr 97, poz. 800 i Nr 219, poz. 1706 oraz z 2010 r. Nr 50, poz. 301.

4) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2006 r. Nr 191, poz. 1412, Nr 245, poz. 1775 i Nr 249, poz. 1825, z 2007 r. Nr 109, poz. 747, z 2008 r. Nr 116, poz. 730 i Nr 237, poz. 1655 oraz z 2009 r. Nr 56, poz. 458.

5) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2006 r. Nr 46, poz. 328, Nr 104, poz. 708 i 711, Nr 144, poz. 1043 i Nr 227, poz. 1658, z 2007 r. Nr 80, poz. 542, Nr 120, poz. 818, Nr 176, poz. 1238 i 1240 i Nr 180, poz. 1280, z 2008 r. Nr 70, poz. 416, z 2009 r. Nr 68, poz. 584, Nr 157, poz. 1241, Nr 161, poz. 1278 i Nr 202, poz. 1553 oraz z 2010, Nr 57, poz. 359 i Nr 75, poz. 471.

6) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2008 r. Nr 223, poz. 1463, Nr 227, poz. 1505 i Nr 237, poz. 1652, z 2009 r. Nr 6, poz. 33, Nr 97, poz. 802, Nr 98, poz. 817 i Nr 219, poz. 1706 oraz z 2010 r. Nr 28, poz. 146 i Nr 40, poz. 223.

7) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2004 r. Nr 123, poz. 1291, Nr 145, poz. 1537 i Nr 281, poz. 2785, z 2005 r. Nr 78, poz. 684 i Nr 183, poz. 1538, z 2009 r. Nr 65, poz. 545 oraz z 2010 r. Nr 28, poz. 144.

Załączniki do rozporządzenia Ministra Nauki i Szkolnictwa Wyższego

z dnia 18 maja 2010 r. (poz. 560)

Załącznik nr 1

ZAŚWIADCZENIE O STUDIACH

Załącznik nr 2

ZAŚWIADCZENIE O STUDIACH

- Data ogłoszenia: 2010-05-21

- Data wejścia w życie: 2010-10-01

- Data obowiązywania: 2013-10-03

- Dokument traci ważność: 2014-05-26

- ROZPORZĄDZENIE MINISTRA NAUKI I SZKOLNICTWA WYŻSZEGO z dnia 14 grudnia 2010 r. zmieniające rozporządzenie w sprawie szczegółowych zasad, trybu i kryteriów udzielania, spłacania oraz umarzania kredytów i pożyczek studenckich

- ROZPORZĄDZENIE MINISTRA NAUKI I SZKOLNICTWA WYŻSZEGO z dnia 10 października 2011 r. zmieniające rozporządzenie w sprawie szczegółowych zasad, trybu i kryteriów udzielania, spłacania oraz umarzania kredytów i pożyczek studenckich

- ROZPORZĄDZENIE MINISTRA NAUKI I SZKOLNICTWA WYŻSZEGO z dnia 3 sierpnia 2012 r. zmieniające rozporządzenie w sprawie szczegółowych zasad, trybu i kryteriów udzielania, spłacania oraz umarzania kredytów i pożyczek studenckich

- ROZPORZĄDZENIE MINISTRA NAUKI I SZKOLNICTWA WYŻSZEGO z dnia 30 września 2013 r. zmieniające rozporządzenie w sprawie szczegółowych zasad, trybu i kryteriów udzielania, spłacania oraz umarzania kredytów i pożyczek studenckich

REKLAMA