REKLAMA

Dzienniki Urzędowe - rok 2010 nr 11 poz. 49

ZARZĄDZENIE Nr 44 MINISTRA FINANSÓW1)

z dnia 21 października 2010 r.

w sprawie określenia szczegółowych warunków odbywania praktyki oraz przeprowadzania egzaminów kwalifikacyjnych na stanowisko inspektora kontroli skarbowej

Na podstawie art. 39 ust. 3 ustawy z dnia 28 września 1991 r. o kontroli skarbowej (Dz. U. z 2004 r. Nr 8, poz. 65, z późn. zm.2)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

Zarządzenie określa szczegółowe warunki odbywania praktyki oraz przeprowadzania egzaminów kwalifikacyjnych na stanowisko inspektora kontroli skarbowej.

§ 2.

Ilekroć w zarządzeniu mowa jest o:

1) ustawie – rozumie się przez to ustawę z dnia 28 września 1991 r. o kontroli skarbowej;

2) Departamencie – rozumie się przez to Departament Kontroli Skarbowej w Ministerstwie Finansów;

3) urzędzie – rozumie się przez to urząd kontroli skarbowej oraz urząd obsługujący ministra właściwego do spraw finansów publicznych;

4) dyrektorze urzędu – rozumie się przez to dyrektora urzędu kontroli skarbowej albo dyrektora komórki organizacyjnej wyodrębnionej w strukturze urzędu obsługującego ministra właściwego do spraw finansów publicznych;

5) kandydacie – rozumie się przez to odbywającego praktykę pracownika urzędu;

6) opiekunie – rozumie się przez to bezpośredniego przełożonego kandydata lub inną osobę wskazaną przez dyrektora urzędu;

7) organach administracji skarbowej – rozumie się przez to dyrektora urzędu kontroli skarbowej, dyrektora izby skarbowej, dyrektora izby celnej oraz naczelnika urzędu skarbowego i naczelnika urzędu celnego, dyrektora komórki organizacyjnej wyodrębnionej w strukturze urzędu obsługującego ministra właściwego do spraw finansów publicznych;

8) egzaminie – rozumie się przez to egzamin kwalifikacyjny na stanowisko inspektora kontroli skarbowej;

9) komisji – rozumie się przez to Komisję Egzaminacyjną powołaną do przeprowadzenia egzaminu;

10) Przewodniczącym – rozumie się przez to Przewodniczącego komisji;

11) zdającym – rozumie się przez to osobę przystępującą do egzaminu.

Rozdział 2

Praktyka

§ 3.

Dyrektor urzędu może skierować pracownika urzędu, za jego zgodą lub na jego wniosek, do odbycia praktyki.

§ 4.

Praktyka polega na odbyciu stażu zawodowego w wyznaczonych przez dyrektora urzędu komórkach organizacyjnych urzędu, a w szczególności na uczestnictwie w postępowaniach kontrolnych lub postępowaniach przygotowawczych.

§ 5.

1. Praktyka zaczyna się nie później niż 3 miesiące od dnia złożenia wniosku lub wyrażenia zgody przez pracownika, o których mowa w § 3.

2. Odbycie praktyki w innych komórkach organizacyjnych urzędu niż komórka, w której zatrudniony jest kandydat, powinno rozpocząć się po upływie co najmniej 3 miesięcy od rozpoczęcia praktyki.

§ 6.

1. W trakcie odbywania praktyki kandydat podlega, nie częściej niż 2 razy w roku, okresowym sprawdzianom wiedzy.

2. Kandydat, który uzyskał negatywny wynik ze sprawdzianu wiedzy, ma prawo przystąpić do niego ponownie.

3. Terminy oraz zakres okresowych sprawdzianów wiedzy określa dyrektor urzędu, który skierował pracownika do odbycia praktyki.

§ 7.

1. Zadaniem opiekuna jest udzielanie kandydatowi pomocy w realizacji praktyki oraz czuwanie nad jej prawidłowym przebiegiem.

2. Opiekun, w uzgodnieniu z kierującymi komórkami organizacyjnymi urzędu, w których kandydat ma odbywać praktykę, planuje i organizuje szczegółowy przebieg praktyki.

§ 8.

1. Przebieg praktyki dokumentowany jest w dzienniku praktyki.

2. Dziennik praktyki zawiera:

1) informacje o odbytym stażu zawodowym w komórkach organizacyjnych urzędu, w tym o zakresie postępowań kontrolnych lub postępowań przygotowawczych, w których uczestniczył kandydat;

2) informacje o zaliczeniu okresowych sprawdzianów wiedzy;

3) opinie kierujących komórkami organizacyjnymi urzędu, w których kandydat odbywał praktykę;

4) opinie inspektorów kontroli skarbowej, prowadzących postępowania kontrolne lub postępowania przygotowawcze, w których kandydat uczestniczył;

5) opinię opiekuna.

§ 9.

Praktyka kończy się sporządzeniem przez opiekuna opinii z przebiegu praktyki wraz z oceną przygotowania kandydata do samodzielnego wykonywania obowiązków inspektora kontroli skarbowej. Opinia powinna uwzględniać:

1) wyniki okresowych sprawdzianów wiedzy;

2) udział w postępowaniach kontrolnych lub postępowaniach przygotowawczych;

3) opinie, o których mowa w § 8 ust. 2 pkt 3 i 4.

Rozdział 3

Egzamin

§ 10.

1. Generalny Inspektor Kontroli Skarbowej powołuje spośród pracowników organów administracji skarbowej Komisję do przeprowadzenia egzaminu i określa tryb jej pracy.

2. W skład komisji wchodzą: Przewodniczący, wiceprzewodniczący komisji, sekretarz oraz co najmniej 2 członków.

§ 11.

Do zadań komisji należy w szczególności:

1) przygotowywanie testów egzaminacyjnych;

2) przeprowadzenie egzaminów;

3) sprawdzanie i ocena testów egzaminacyjnych.

§ 12.

1. Egzamin przeprowadzany jest nie rzadziej niż dwa razy w roku kalendarzowym.

2. Organy administracji skarbowej przesyłają do Departamentu listy zdających w terminach do dnia 31 stycznia i do dnia 31 lipca.

3. Naczelnicy urzędów skarbowych i naczelnicy urzędów celnych przekazują listy, o których mowa w ust. 1, za pośrednictwem odpowiednio dyrektora właściwej izby skarbowej albo dyrektora właściwej izby celnej.

§ 13.

1. Przewodniczący przekazuje organom administracji skarbowej nie później niż 30 dni przed terminem egzaminu:

1) informację o terminie i miejscu przeprowadzenia egzaminu;

2) listy osób dopuszczonych do egzaminu;

3) wykaz tytułów aktów prawnych, z których wybrane zagadnienia stanowią podstawę opracowania pytań testowych.

2. Naczelnikom urzędów skarbowych i naczelnikom urzędów celnych informację, o której mowa w ust. 1, przekazuje niezwłocznie odpowiednio dyrektor właściwej izby skarbowej albo dyrektor właściwej izby celnej.

3. Informację, o której mowa w ust. 1, organ administracji skarbowej ogłasza w swojej siedzibie niezwłocznie po jej otrzymaniu.

§ 14.

1. Zdający zobowiązani są do poinformowania, w formie pisemnej, Przewodniczącego przed wyznaczonym terminem egzaminu o nieprzystąpieniu do egzaminu.

2. W przypadku nieprzystąpienia do egzaminu bez uprzedniego poinformowania Przewodniczącego zgodnie z ust. 1, zdający nie może przystąpić do egzaminu w najbliższym wyznaczonym terminie.

§ 15.

Zakres egzaminu obejmuje zagadnienia z następujących dziedzin:

1) kontroli skarbowej;

2) postępowania administracyjnego;

3) ordynacji podatkowej;

4) materialnego prawa podatkowego;

5) prawa dewizowego;

6) prawa handlowego;

7) rachunkowości;

8) finansów publicznych;

9) prawa karnego skarbowego.

§ 16.

1. Egzamin ma formę testu i składa się z 60 pytań.

2. Za każdą prawidłową odpowiedź zdający otrzymuje 2 punkty, za brak odpowiedzi 0 punktów, a za odpowiedź nieprawidłową minus 1 punkt.

3. Podstawę oceny stanowią odpowiedzi udzielone przez zdającego na arkuszu odpowiedzi w sposób trwały i czytelny.

4. Pozytywny wynik z egzaminu otrzymuje zdający, który uzyskał co najmniej 84 punkty.

§ 17.

1. Egzamin przeprowadza się w wydzielonej sali, w warunkach umożliwiających zdającym samodzielną pracę, a członkom komisji – nadzór na przebiegiem egzaminu.

2. Przed wejściem na salę egzaminacyjną zdający jest obowiązany okazać dowód tożsamości albo legitymację służbową.

3. Przed rozpoczęciem egzaminu Przewodniczący albo wiceprzewodniczący komisji informuje zdających o sposobie przeprowadzenia egzaminu, przepisach porządkowych obowiązujących w trakcie egzaminu oraz zasadach dokonywania oceny udzielonych odpowiedzi.

4. Przed rozpoczęciem egzaminu zdający otrzymuje egzemplarz testu egzaminacyjnego, arkusz odpowiedzi, kartę oznaczoną numerem ewidencyjnym oraz kopertę. Na karcie oznaczonej numerem ewidencyjnym zdający umieszcza swoje imię i nazwisko oraz nazwę organu administracji skarbowej, w którym jest zatrudniony. Numer ewidencyjny zdający umieszcza na arkuszu odpowiedzi.

5. Po zakończeniu egzaminu zdający oddaje komisji arkusz odpowiedzi wraz z egzemplarzem testu egzaminacyjnego oraz w zaklejonej kopercie kartę oznaczoną numerem ewidencyjnym.

6. Egzamin trwa 50 minut.

§ 18.

1. W trakcie egzaminu zabronione jest korzystanie z materiałów pomocniczych oraz porozumiewanie się z innymi osobami.

2. Komisja wyklucza z udziału w egzaminie zdającego, który w trakcie egzaminu posługiwał się materiałami pomocniczymi, porozumiewał się z innymi osobami lub zakłócał przebieg egzaminu. Wykluczenie z udziału w egzaminie zostaje odnotowane w protokole, o którym mowa w § 19 ust. 3. W przypadku wykluczenia przepis § 14 ust. 2 stosuje się odpowiednio.

3. Opuszczenie przez zdającego sali egzaminacyjnej jest równoznaczne z zakończeniem przez zdającego egzaminu. Z zastrzeżeniem ust. 4, zdający nie może opuścić sali, jeżeli do końca egzaminu pozostało nie więcej niż 10 minut.

4. W trakcie egzaminu, w uzasadnionych przypadkach, Przewodniczący albo wiceprzewodniczący komisji może wyrazić zgodę na opuszczenie sali egzaminacyjnej przez zdającego. Na czas nieobecności zdający przekazuje komisji arkusz odpowiedzi oraz test egzaminacyjny.

§ 19.

1. Po zakończeniu egzaminu komisja dokonuje sprawdzenia odpowiedzi udzielonych na arkuszach odpowiedzi.

2. Po sprawdzeniu odpowiedzi komisja dokonuje rozkodowania arkuszy odpowiedzi.

3. Z przebiegu egzaminu, sprawdzenia oraz z rozkodowania arkuszy odpowiedzi komisja sporządza protokół. Protokół podpisują wszyscy członkowie komisji biorący udział w przeprowadzaniu egzaminu, sprawdzeniu odpowiedzi oraz rozkodowywaniu arkuszy odpowiedzi.

§ 20.

1. Komisja zawiadamia o wynikach egzaminu, przesyłając organom administracji skarbowej informację o imionach i nazwiskach zdających, którzy otrzymali pozytywny wynik egzaminu nie później niż 21 dni od dnia przeprowadzenia egzaminu. Przepis § 13 ust. 2 stosuje się odpowiednio.

2. O wyniku egzaminu organ administracji skarbowej informuje wyłącznie zdającego.

3. Zdającemu przysługuje prawo wglądu do arkusza odpowiedzi oznaczonego jego numerem ewidencyjnym.

4. Od wyniku egzaminu zdającemu nie przysługuje odwołanie.

§ 21.

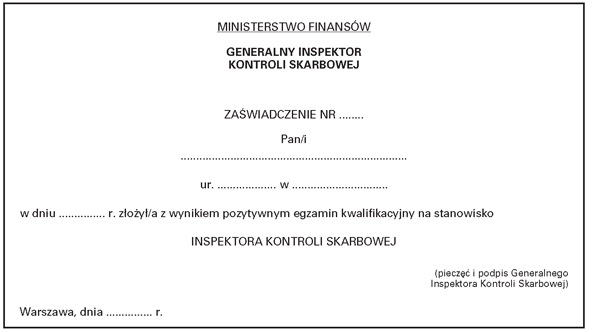

Generalny Inspektor Kontroli Skarbowej wydaje zaświadczenia potwierdzające otrzymanie pozytywnego wyniku z egzaminu, w terminie 30 dni od dnia wysłania zawiadomienia o wynikach egzaminu do organów administracji skarbowej. Wzór zaświadczenia stanowi załącznik do zarządzenia.

§ 22.

1. Obsługę administracyjno-biurową egzaminu zapewnia Departament.

2. Departament prowadzi rejestr osób, które uzyskały zaświadczenia potwierdzające otrzymanie pozytywnego wyniku z egzaminu.

Rozdział 4

Przepisy przejściowe i końcowe

§ 23.

Do kandydatów, którzy rozpoczęli odbywanie praktyki przed wejściem w życie niniejszego zarządzenia w zakresie zasad odbywania praktyki stosuje się przepisy dotychczasowe.

§ 24.

Traci moc zarządzenie Ministra Finansów z dnia 28 listopada 2000 r. w sprawie określenia szczegółowych warunków odbywania praktyki oraz przeprowadzania egzaminów kwalifikacyjnych na stanowisko inspektora kontroli skarbowej (Dz. Urz. Min. Fin. Nr 12, poz. 68 oraz z 2008 r. Nr 4, poz. 30).

§ 25.

Zarządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.

| Minister Finansów |

| w z. Wiesław Szczuka |

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 216, poz. 1592).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2004 r. Nr 64, poz. 594, Nr 91, poz. 868, Nr 171, poz. 1800 i Nr 173, poz. 1808, z 2005 r. Nr 124, poz. 1042, Nr 132, poz. 1110 i Nr 183, poz. 1537, z 2006 r. Nr 66, poz. 470, Nr 104, poz. 708 i 711, Nr 157, poz. 1119, Nr 191, poz. 1413 i Nr 217, poz. 1590, z 2007 r. Nr 171, poz. 1207, z 2008 r. Nr 110, poz. 707, Nr 209, poz. 1318 i Nr 227, poz. 1505, z 2009 r. Nr 18, poz. 97, Nr 85, poz. 716, Nr 166, poz. 1317 i Nr 201, poz. 1540 oraz z 2010 r. Nr 76, poz. 492 i Nr 127, poz. 858.

Załącznik do zarządzenia Nr 44 Ministra Finansów

z dnia 21 października 2010 r. (poz. 49)

ZAŚWIADCZENIE INSPEKTORA KONTROLI SKARBOWEJ

- Data ogłoszenia: 2010-11-09

- Data wejścia w życie: 2010-11-24

- Data obowiązywania: 2013-01-05

- Dokument traci ważność: 2013-10-27

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA