REKLAMA

Dzienniki Urzędowe - rok 2016 poz. 20

OBWIESZCZENIE

MINISTRA FINANSÓW

z dnia 26 lutego 2016 r.

w sprawie ogłoszenia jednolitego tekstu zarządzenia Ministra Finansów w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania kontroli

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2015 r. poz. 1484 i 1890) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst zarządzenia Nr 23 Ministra Finansów z dnia 5 czerwca 2012 r. w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania kontroli (Dz. Urz. Min. Fin. poz. 26), z uwzględnieniem zmian wprowadzonych:

1) zarządzeniem Nr 68 Ministra Finansów z dnia 29 grudnia 2014 r. zmieniającym zarządzenie w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania kontroli (Dz. Urz. Min. Fin poz. 61);

2) zarządzeniem Nr 72 Ministra Finansów z dnia 29 października 2015 r. zmieniającym zarządzenie w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania (Dz. Urz. Min. Fin. poz. 70).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity zarządzenia nie obejmuje:

1) § 2 zarządzenia Nr 68 Ministra Finansów z dnia 29 grudnia 2014 r. zmieniającego zarządzenie w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania kontroli (Dz. Urz. Min. Fin. poz. 61), który stanowi:

„§ 2. Zarządzenie wchodzi w życie z dniem 29 grudnia 2014 r”;

2) § 2 zarządzenia Nr 72 Ministra Finansów z dnia 29 października 2015 r. zmieniającego zarządzenie w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania kontroli (Dz. Urz. Min. Fin. poz. 70), który stanowi:

„§ 2. Zarządzenie wchodzi w życie z dniem 1 stycznia 2016 r.”.

Minister Finansów: P. Szałamacha

Załącznik do obwieszczenia Ministra Finansów

z dnia 26 lutego 2016 r. (poz. 20)

ZARZĄDZENIE NR 23

MINISTRA FINANSÓW1)

z dnia 5 czerwca 2012 r.

w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania kontroli

Na podstawie art. 49 ust. 3 pkt 1 i 2 ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej (Dz. U. z 2015 r. poz. 990, z późn. zm.2)) postanawia się, co następuje:

§ 1. Zarządzenie określa:

1) przypadki, sposób i tryb prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne;

2) wzory rejestrów i innych dokumentów ewidencyjnych oraz wzory formularzy używanych w toku sprawowania kontroli.

§ 2. 1. Organy Służby Celnej prowadzą ewidencje:

1) zgłoszeń celnych i dokumentów potwierdzających wspólnotowy status towarów (ewidencja OGL);

2) zgłoszeń celnych do procedury tranzytu (ewidencja DTO) – dla karnetu ATA lub formularza 302 stosowanych w procedurze tranzytu;

3) zakończonych operacji tranzytowych (ewidencja DTZ) – dla karnetu ATA lub formularza 302, stosowanych w procedurze tranzytu;

4) deklaracji skróconych do czasowego składowania (ewidencja DSK);

5) powiadomień w procedurze uproszczonej (ewidencja PWD);

6) dokumentów handlowych lub administracyjnych (ewidencja OGU);

7) pustych środków przewozowych (ewidencja PSP);

8) statków (ewidencja EST).

2. Ewidencje towarów:

1) którym nadano przeznaczenie celne oraz towarów objętych czasowym składowaniem z wyłączeniem towarów objętych procedurą tranzytu, w zakresie obsługiwanym przez Nowy Skomputeryzowany System Tranzytowy (system NCTS), procedur uproszczonych w tranzycie właściwych dla transportu morskiego, lotniczego i kolejowego oraz towarów, którym nadano przeznaczenie powrotnego wywozu, objętych procedurą uszlachetniania biernego oraz procedurą wywozu, w zakresie obsługiwanym przez System Kontroli Eksportu (system ECS) – są prowadzone z zastosowaniem informatycznego systemu przetwarzania zgłoszeń celnych CELINA (system CELINA);

2) objętych wspólnotową/wspólną procedurą tranzytową z wyłączeniem procedur uproszczonych właściwych dla transportu morskiego, lotniczego i kolejowego oraz procedurą TIR – są prowadzone z zastosowaniem systemu NCTS;

3) którym nadano przeznaczenie celne powrotnego wywozu, objętych procedurą uszlachetniania biernego oraz procedurą wywozu a także objętych wywozową deklaracją skróconą – są prowadzone z zastosowaniem systemu ECS;

4) objętych przywozową deklaracją skróconą – są prowadzone z zastosowaniem informatycznego Systemu Kontroli Importu (ICS).

3. Ilekroć w dalszej części zarządzenia jest mowa o ewidencjach, rozumie się przez to ewidencje prowadzone z wykorzystaniem systemu CELINA.

§ 3. Przepisu § 2 nie stosuje się do towarów:

1) zgłaszanych w formie ustnej oraz w formie innej czynności, o której mowa w art. 233 Rozporządzenia Komisji (EWG) nr 2454/93 z dnia 2 lipca 1993 r. ustanawiającego przepisy w celu wykonania Rozporządzenia Rady (EWG) nr 2913/92 ustanawiającego Wspólnotowy Kodeks Celny (Dz. Urz. UE L 253 z 11.10.1993, str. 1, z późn. zm.3)), z wyjątkiem towarów:

a) o których mowa w art. 228 Rozporządzenia Komisji (EWG) nr 2454/93 z dnia 2 lipca 1993 r. ustanawiającego przepisy w celu wykonania Rozporządzenia Rady (EWG) nr 2913/92 ustanawiającego Wspólnotowy Kodeks Celny,

b) przy zgłaszaniu których przedstawiono arkusz informacyjny dla towarów powracających INF3,

c) zgłaszanych w formie ustnej z dołączonym dokumentem stosowanym w procedurze odprawy czasowej;

2) którym nadaje się przeznaczenie celne zrzeczenia się towaru na rzecz Skarbu Państwa;

3) którym nadaje się przeznaczenie celne zniszczenia towaru.

§ 4. 1. Dane z poszczególnych dokumentów wpisuje się w ewidencjach zachowując kolejność numeracji pozycji ewidencji w ramach danego roku kalendarzowego, zapewniając możliwość sporządzania wydruków za każdy przedział czasowy.

2. Wydruk wykazu danych pozycji ewidencji powinien zawierać numery porządkowe przypisane tym pozycjom.

§ 5. 1. Danym z poszczególnych dokumentów, które zostały zarejestrowane w ewidencjach, nadawane są numery ewidencyjne według wzoru: symbol ewidencji/kod jednostki administracji celnej/numer pozycji ewidencji/rok.

2. Funkcjonariusz celny, przyjmując dokumenty, na podstawie których dokonuje się wpisów w ewidencjach, wpisuje na nich pozycję ewidencji według wzoru ZZZ/XXXXXX/YYYYYY/RRRR, gdzie:

1) ZZZ – oznacza symbol ewidencji; jeżeli stosowany jest stempel SAD, symbol ten należy wpisać po przystawieniu stempla przed graficznym symbolem „Merkurego”;

2) XXXXXX – oznacza kod urzędu/oddziału celnego;

3) YYYYYY – oznacza numer pozycji ewidencji;

4) RRRR – oznacza rok dokonania wpisu; elementu tego nie należy wpisywać w przypadku stosowania stempla SAD.

§ 6. W przypadku awarii systemu ewidencje towarów mogą być prowadzone w formie książkowej. Zasady uzupełniania ewidencji po usunięciu awarii określają dokumenty opisujące sposób użytkowania systemu.

§ 7. 1. Towary wprowadzone na obszar celny Wspólnoty i przedstawione w krajowym urzędzie celnym granicznym wpisuje się w:

1) ewidencji DTO na podstawie karnetu ATA lub formularza 302;

2) ewidencji OGL, w przypadku dokonania zgłoszenia celnego na formularzu SAD;

3) ewidencji OGL, w przypadku dokonania ustnego zgłoszenia celnego z wykorzystaniem dokumentu potwierdzającego dokonanie zgłoszenia (dokument DPDZ);

4) ewidencji OGL, w przypadku pozostałych zgłoszeń celnych przy zastosowaniu dokumentu INNY;

5) ewidencji DSK, w przypadku przedstawienia towaru na podstawie deklaracji skróconej lub dokumentu, który został wykorzystany w charakterze deklaracji skróconej.

2. W przypadku, o którym mowa w ust. 1 pkt 5, po zakończeniu czasowego składowania, towar objęty tym składowaniem wpisuje się, w zależności od nadawanego mu przeznaczenia celnego, odpowiednio do ewidencji, o której mowa w ust. 1 pkt 1–4.

3. Towary przedstawione w krajowym urzędzie celnym granicznym, w celu wyprowadzenia ich z obszaru Wspólnoty, wpisuje się w:

1) ewidencji DTZ z wykorzystaniem dokumentu tranzytowego granicznego (dokument DTG), na podstawie karnetu ATA lub formularza 302, jeżeli procedura tranzytu rozpoczęła się w urzędzie celnym innym niż krajowy;

2) ewidencji DTZ na podstawie karnetu ATA lub formularza 302, jeżeli procedura tranzytu rozpoczęła się w krajowym urzędzie celnym w celu przewozu do kraju trzeciego.

4. Towary o statusie niewspólnotowym dostarczone w procedurze tranzytu do urzędu celnego wewnętrznego wpisuje się w:

1) ewidencji DTZ z wykorzystaniem dokumentu DTG na podstawie karnetu ATA lub formularza 302, jeżeli towary zostały wprowadzone do Wspólnoty przez inny niż krajowy urząd celny graniczny, a następnie w ewidencjach, o których mowa w pkt 3–5;

2) ewidencji DTZ na podstawie karnetu ATA lub formularza 302, jeżeli w krajowym urzędzie celnym granicznym była otwarta ewidencja DTO, a następnie w ewidencjach, o których mowa w pkt 3–5;

3) ewidencji OGL, w szczególności na podstawie przedłożonego zgłoszenia celnego, w przypadku dokonania zgłoszenia celnego dla procedury celnej innej niż procedura tranzytu;

4) ewidencji DTO, jeżeli towar ma być objęty kolejną procedurą tranzytu na podstawie karnetu ATA lub formularza 302;

5) ewidencji DSK, w przypadku przedstawienia towaru na podstawie deklaracji skróconej lub dokumentu, który został wykorzystany w charakterze deklaracji skróconej.

5. W przypadku, o którym mowa w ust. 4 pkt 4, towar wpisuje się w ewidencji DTZ:

1) urzędu celnego granicznego, jeżeli towar opuszcza obszar celny Wspólnoty i procedura tranzytu jest kontynuowana;

2) urzędu celnego wewnętrznego, w którym przedstawiono towar celem zakończenia procedury tranzytu na podstawie formularza 302;

3) urzędu celnego, w którym uprzednio dokonano wpisu towarów do ewidencji DTO na podstawie karnetu ATA lub formularza 302, po przesłaniu do tego urzędu dokumentów potwierdzających przedstawienie towaru w innym, niż krajowy, urzędzie celnym granicznym Wspólnoty.

6. W przypadku, o którym mowa w ust. 4 pkt 5, po zakończeniu czasowego składowania towar wpisuje się w zależności od nadawanego mu przeznaczenia celnego odpowiednio do ewidencji, o których mowa w ust. 4 pkt 3 i 4.

7. Towary o statusie wspólnotowym, przedstawione w urzędzie celnym wewnętrznym, wpisuje się w:

1) ewidencji DTO na podstawie karnetu ATA, jeżeli towar ma być objęty procedurą tranzytu w celu przewozu do kraju trzeciego;

2) ewidencji DTZ, po przesłaniu do tego urzędu odcinka tranzytowego karnetu ATA potwierdzającego przedstawienie towaru w innym niż krajowy urzędzie celnym granicznym Wspólnoty.

§ 8. 1. Ewidencję OGL tworzy się w oparciu o dane ze zgłoszeń celnych przyjętych przez urząd celny lub z dokumentów potwierdzających wspólnotowy status towarów.

2. Ewidencja OGL zawiera:

1) kolejny w danym roku kalendarzowym numer pozycji ewidencji;

2) datę i godzinę przyjęcia zgłoszenia celnego lub datę i godzinę dokonania wpisu danych z dokumentu potwierdzającego wspólnotowy status towarów;

3) 4-cyfrowy kod procedury celnej, o ile ma to zastosowanie;

4) rodzaj dokumentu, z którego dane zostały zarejestrowane w ewidencji;

5) oznaczenie nadawcy lub odbiorcy, o ile ma to zastosowanie;

6) numer TIN lub EORI, o ile ma to zastosowanie;

7) znacznik PU w przypadku procedury uproszczonej.

3. Załączniki do ewidencji OGL stanowią zgłoszenia celne wraz z wymaganymi dokumentami.

§ 9. 1. Ewidencja DTO zawiera:

1) kolejny w danym roku kalendarzowym numer pozycji ewidencji;

2) datę i godzinę dokonania wpisu danych do ewidencji;

3) kod deklarowanego krajowego urzędu celnego granicznego, przez który towary objęte procedurą tranzytu mają opuścić obszar celny Wspólnoty;

4) rodzaj dokumentu tranzytowego;

5) numer dokumentu tranzytowego;

6) datę i godzinę zamknięcia ewidencji DTZ;

7) kod urzędu celnego, w którym dokonano wpisu do ewidencji DTZ.

2. Załączniki do ewidencji DTO stanowią zgłoszenia celne wraz z wymaganymi dokumentami.

§ 10. 1. Ewidencja DTZ zawiera:

1) kolejny w danym roku kalendarzowym numer pozycji ewidencji;

2) numer dokumentu DTG w przypadku towarów wpisanych do ewidencji w krajowym urzędzie celnym przeznaczenia lub w krajowym urzędzie celnym granicznym, lub numer pozycji DTO w przypadku towarów wpisywanych do ewidencji, które uprzednio zostały zarejestrowane w ewidencji DTO;

3) rodzaj dokumentu tranzytowego;

4) numer dokumentu tranzytowego;

5) kod urzędu celnego, w którym towary objęto procedurą tranzytu;

6) datę i godzinę dokonania wpisu do ewidencji DTZ;

7) datę i godzinę objęcia towarów procedurą tranzytu.

2. Załączniki do ewidencji DTZ stanowią zgłoszenia celne wraz z wymaganymi dokumentami.

§ 11. 1. Ewidencję DSK tworzy się w oparciu o dane z dokumentów, na podstawie których towary zostały objęte czasowym składowaniem.

2. Ewidencja DSK zawiera:

1) kolejny w danym roku kalendarzowym numer pozycji ewidencji;

2) datę i godzinę objęcia towarów czasowym składowaniem.

3. Załączniki do ewidencji DSK stanowią deklaracje skrócone do czasowego składowania lub dokumenty, które zostały wykorzystane w charakterze deklaracji skróconej.

§ 12. 1. Ewidencję PWD tworzy się w oparciu o dane z otrzymywanych przez urząd celny powiadomień o dostarczeniu towarów do miejsca uznanego przez organ Służby Celnej dla celów stosowania procedury uproszczonej.

2. Ewidencja PWD zawiera:

1) kolejny w danym roku kalendarzowym numer pozycji ewidencji;

2) datę i godzinę przyjęcia powiadomienia;

3) numer TIN lub EORI – identyfikator podatkowy nadawcy lub odbiorcy poprzedzony kodem kraju;

4) dane osoby upoważnionej;

5) numery ewidencyjne poprzednich zgłoszeń celnych.

§ 13. 1. Ewidencję OGU tworzy się w oparciu o dane zawarte we wnioskach o objęcie towarów procedurą celną składanych wraz z dokumentami handlowymi lub administracyjnymi.

2. Ewidencja OGU zawiera:

1) kolejny w danym roku kalendarzowym numer pozycji ewidencji;

2) datę i godzinę wpisu do ewidencji;

3) określenie procedury celnej, którą towary mają zostać objęte;

4) numer pozwolenia na stosowanie procedury uproszczonej;

5) numer pozycji ewidencji zamykającej;

6) dane zgłaszającego;

7) numer TIN lub EORI – identyfikator podatkowy nadawcy lub odbiorcy poprzedzony kodem kraju.

§ 14. 1. Ewidencję PSP tworzy się w oparciu o dane o pustych środkach przewozowych przekraczających granicę Wspólnoty przez krajowy urząd celny graniczny.

2. Ewidencja PSP zawiera:

1) kolejny w danym roku kalendarzowym numer pozycji ewidencji;

2) datę i godzinę dokonania wpisu do ewidencji;

3) informacje dotyczące kierunku przewozu (wjazd/wyjazd);

4) numer rejestracyjny środka przewozowego;

5) kraj rejestracji.

§ 15. 1. Ewidencję EST tworzy się w oparciu o dane o wprowadzonych na obszar celny Wspólnoty lub wyprowadzonych z tego obszaru jednostkach żeglugi morskiej lub śródlądowej, z wyjątkiem jachtów i okrętów wojennych.

2. Ewidencja EST zawiera:

1) kolejny w danym roku kalendarzowym numer pozycji ewidencji;

2) numer identyfikacyjny statku;

3) urząd przeznaczenia;

4) datę wpisu do ewidencji;

5) nazwę jednostki;

6) oznaczenie bandery;

7) kraj rejestracji;

8) numer identyfikacyjny Międzynarodowej Organizacji Morskiej (IMO);

9) datę zamknięcia ewidencji;

10) dane funkcjonariusza celnego dokonującego wpisu;

11) status.

3. Ewidencję EST prowadzi się w urzędach celnych morskich i rzecznych.

§ 16. 1.4) Organy Służby Celnej prowadzą rejestry:

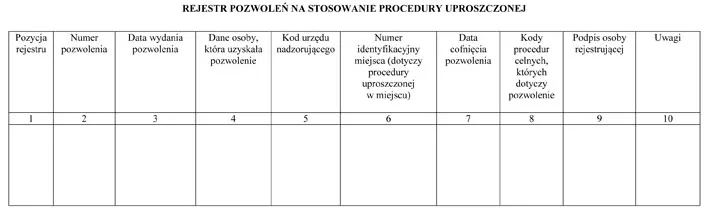

1) rejestr pozwoleń na stosowanie procedury uproszczonej, zgodnie z wzorem stanowiącym załącznik nr 1 do zarządzenia;

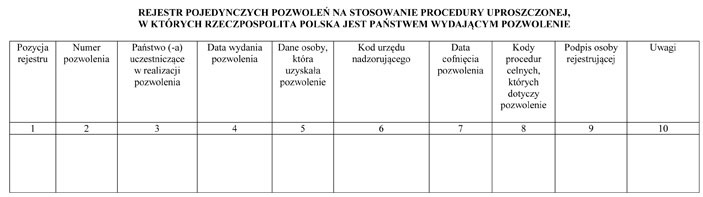

2) rejestr pojedynczych pozwoleń na stosowanie procedury uproszczonej, w których Rzeczpospolita Polska jest państwem wydającym pozwolenie, zgodnie z wzorem stanowiącym załącznik nr 2 do zarządzenia;

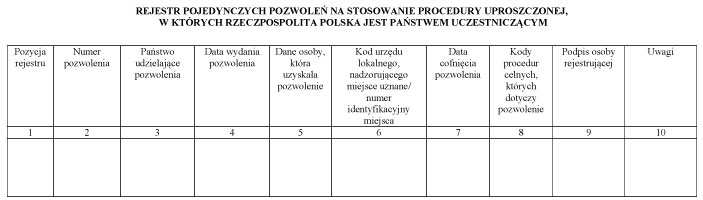

3) rejestr pojedynczych pozwoleń na stosowanie procedury uproszczonej, w których Rzeczpospolita Polska jest państwem uczestniczącym, zgodnie z wzorem stanowiącym załącznik nr 3 do zarządzenia;

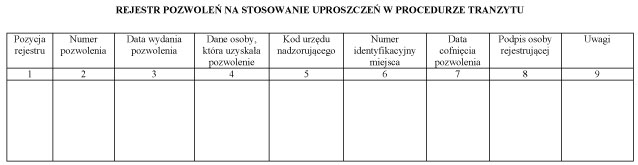

4) rejestr pozwoleń na stosowanie uproszczeń w procedurze tranzytu, zgodnie z wzorem stanowiącym załącznik nr 4 do zarządzenia;

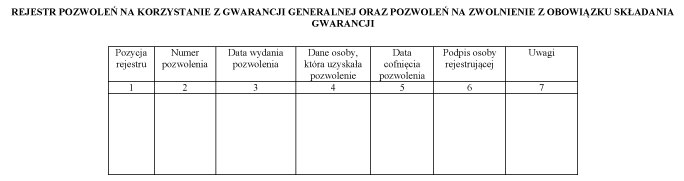

5) rejestr pozwoleń na korzystanie z gwarancji generalnej oraz pozwoleń na zwolnienie z obowiązku składania gwarancji, zgodnie z wzorem stanowiącym załącznik nr 5 do zarządzenia;

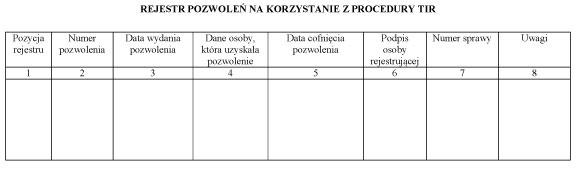

6) rejestr pozwoleń na korzystanie z procedury TIR, zgodnie z wzorem stanowiącym załącznik nr 6 do zarządzenia;

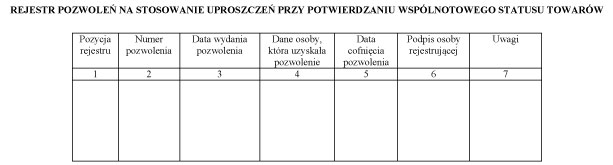

7) rejestr pozwoleń na stosowanie uproszczeń przy potwierdzaniu wspólnotowego statusu towarów, zgodnie z wzorem stanowiącym załącznik nr 7 do zarządzenia;

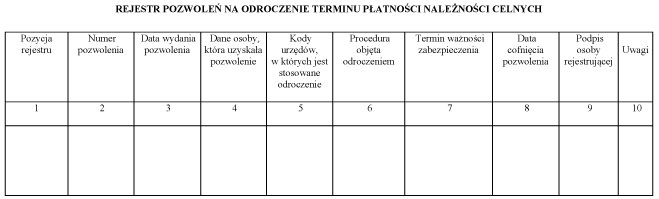

8) rejestr pozwoleń na odroczenie terminu płatności należności celnych, zgodnie z wzorem stanowiącym załącznik nr 8 do zarządzenia;

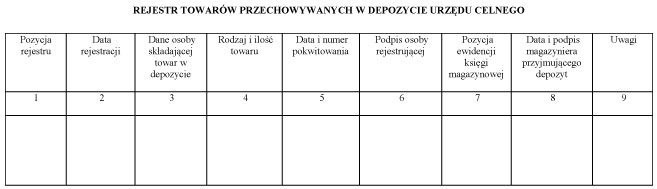

9) rejestr towarów przechowywanych w depozycie urzędu celnego, zgodnie z wzorem stanowiącym załącznik nr 9 do zarządzenia;

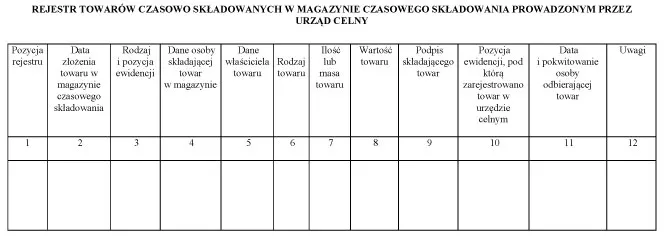

10) rejestr towarów czasowo składowanych w magazynie czasowego składowania prowadzonym przez urząd celny, zgodnie z wzorem stanowiącym załącznik nr 10 do zarządzenia;

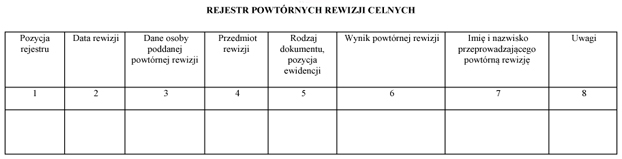

11) rejestr powtórnych rewizji celnych, zgodnie z wzorem stanowiącym załącznik nr 11 do zarządzenia;

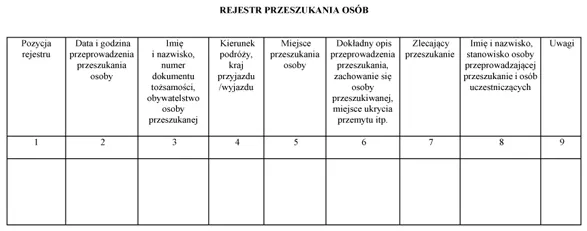

12) rejestr przeszukania osób, zgodnie z wzorem stanowiącym załącznik nr 12 do zarządzenia;

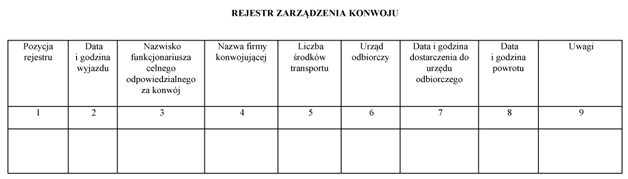

13) rejestr zarządzenia konwoju, zgodnie z wzorem stanowiącym załącznik nr 13 do zarządzenia;

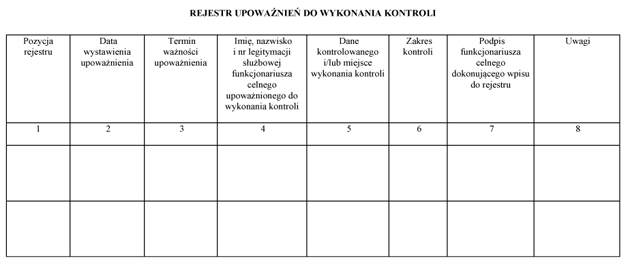

14) rejestr upoważnień do wykonania kontroli, zgodnie z wzorem stanowiącym załącznik nr 14 do zarządzenia;

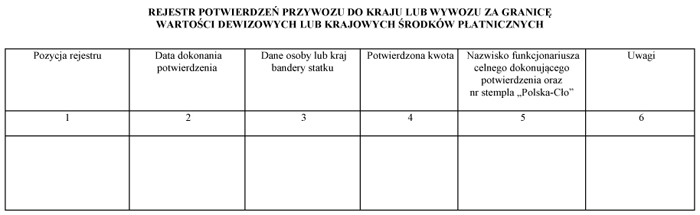

15) rejestr potwierdzeń przywozu do kraju lub wywozu za granicę wartości dewizowych lub krajowych środków płatniczych, zgodnie z wzorem stanowiącym załącznik nr 15 do zarządzenia;

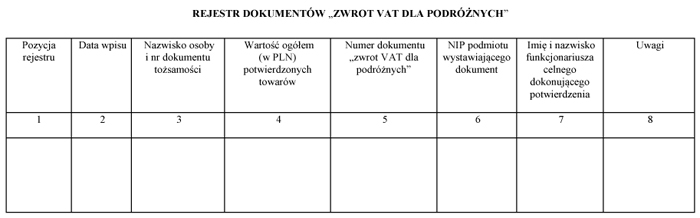

16) rejestr dokumentów „Zwrot VAT dla podróżnych”, zgodnie z wzorem stanowiącym załącznik nr 16 do zarządzenia;

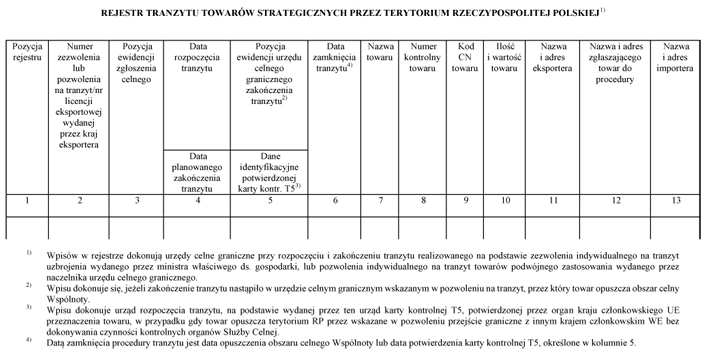

17) rejestr tranzytu towarów strategicznych przez terytorium Rzeczypospolitej Polskiej, zgodnie z wzorem stanowiącym załącznik nr 17 do zarządzenia;

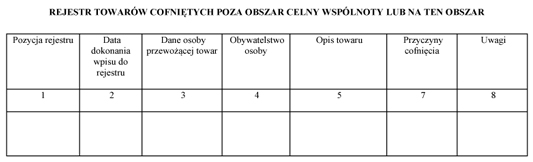

18) rejestr towarów cofniętych poza obszar celny Wspólnoty lub na ten obszar, zgodnie z wzorem stanowiącym stanowi załącznik nr 18 do zarządzenia;

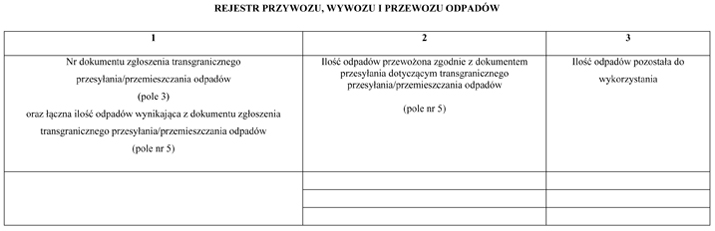

19) rejestr przywozu, wywozu i przewozu odpadów, zgodnie z wzorem stanowiącym załącznik nr 19 do zarządzenia.

2.5) Rejestry, o których mowa w ust. 1 pkt 11–13 i 17–19, są prowadzone z zastosowaniem Systemu Przetwarzania Danych – Elektroniczna Książka Służby, a rejestr, o którym mowa w ust. 1 pkt 16, z zastosowaniem Systemu „Zwrot VAT dla podróżnych”. Przepis § 6 stosuje się odpowiednio.

§ 17. 1.6) Organy Służby Celnej prowadzą:

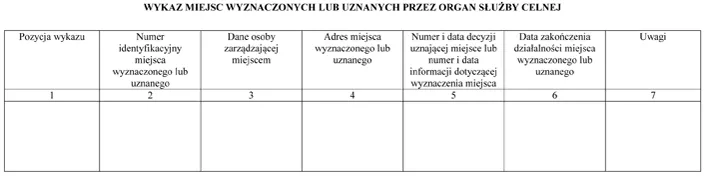

1) wykaz miejsc wyznaczonych lub uzyskanych przez organ Służby Celnej;

2) ewidencję przemieszczania zwierząt domowych towarzyszących podróżnym, funkcjonującą w ramach Systemu przetwarzania Danych – Elektroniczna Książka Służby.

2. Wzór wykazu, o którym mowa w ust. 1 pkt 1, stanowi załącznik nr 20 do zarządzenia.

§ 18. Przy wykonywaniu kontroli stosuje się następujące formularze:

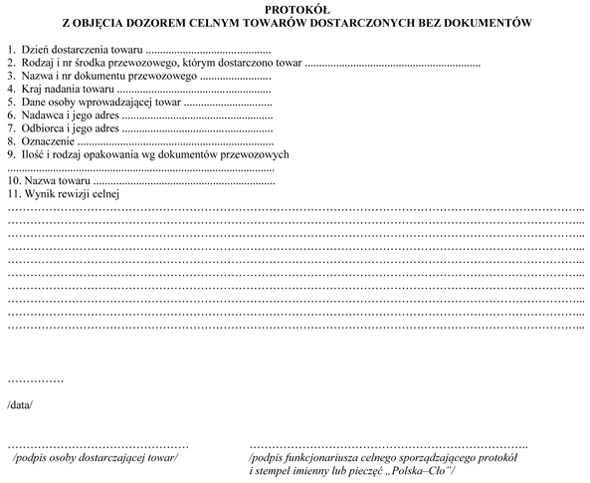

1) protokół z objęcia dozorem celnym towarów dostarczonych bez dokumentów, którego wzór stanowi załącznik nr 21 do zarządzenia;

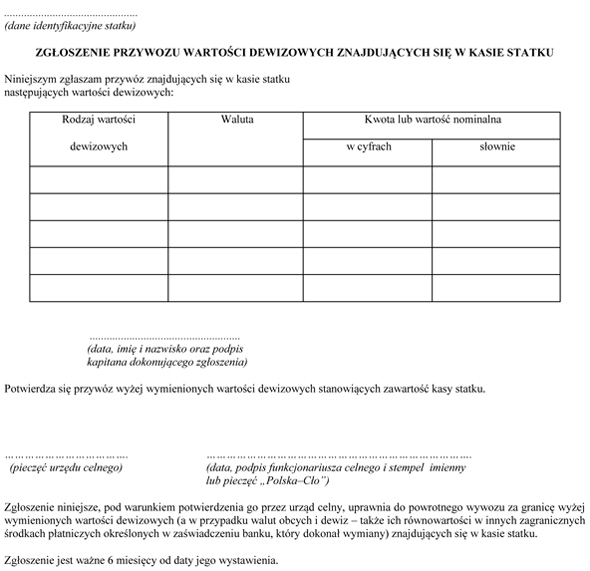

2) zgłoszenie przywozu wartości dewizowych znajdujących się w kasie statku, którego wzór stanowi załącznik nr 22 do zarządzenia;

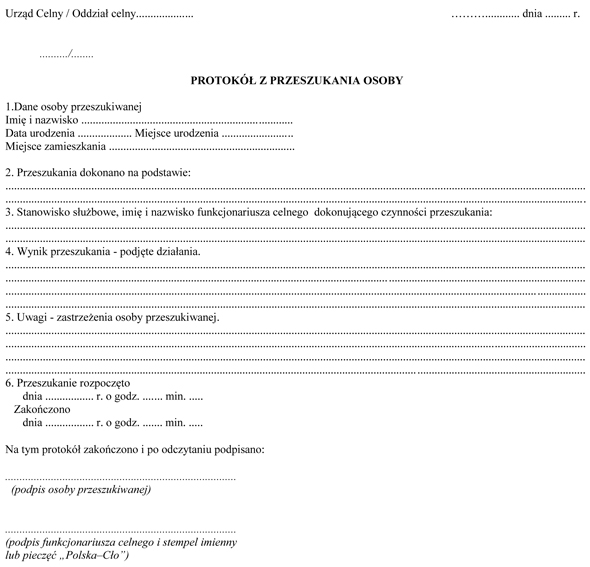

3) protokół z przeszukania osoby, którego wzór stanowi załącznik nr 23 do zarządzenia;

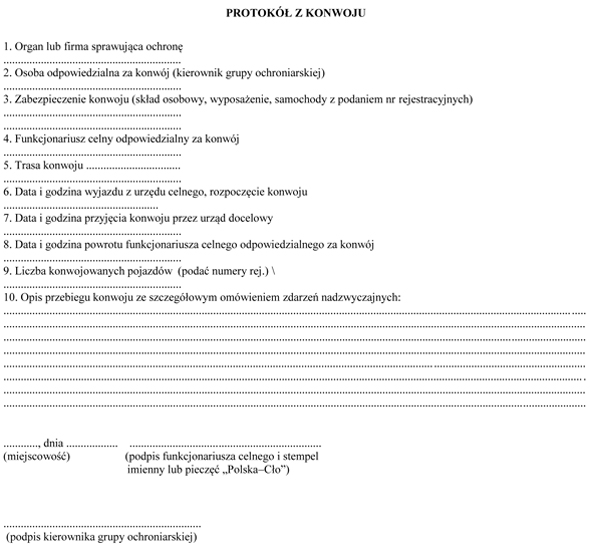

4) protokół z konwoju, którego wzór stanowi załącznik nr 24 do zarządzenia;

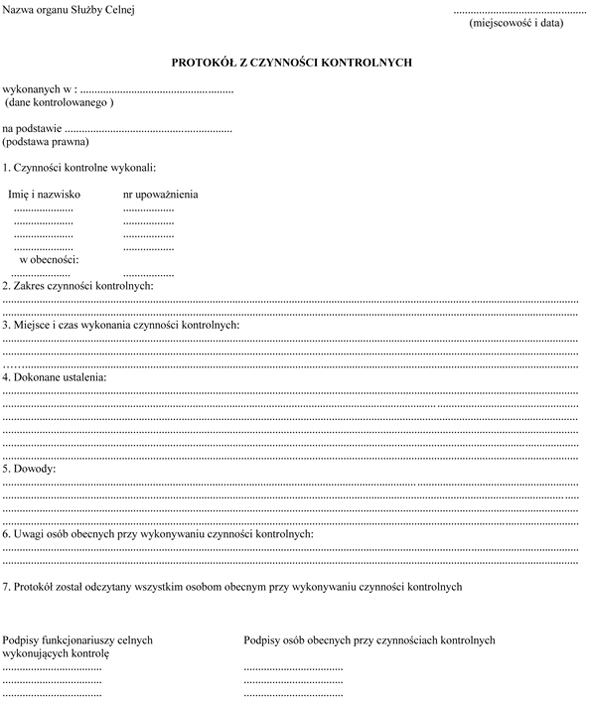

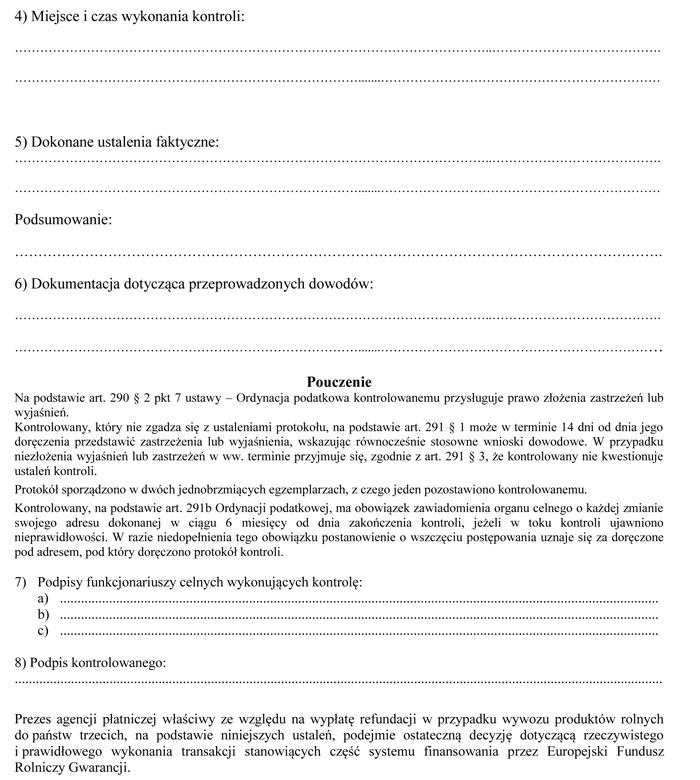

5) protokół z czynności kontrolnych, którego wzór stanowi załącznik nr 25 do zarządzenia;

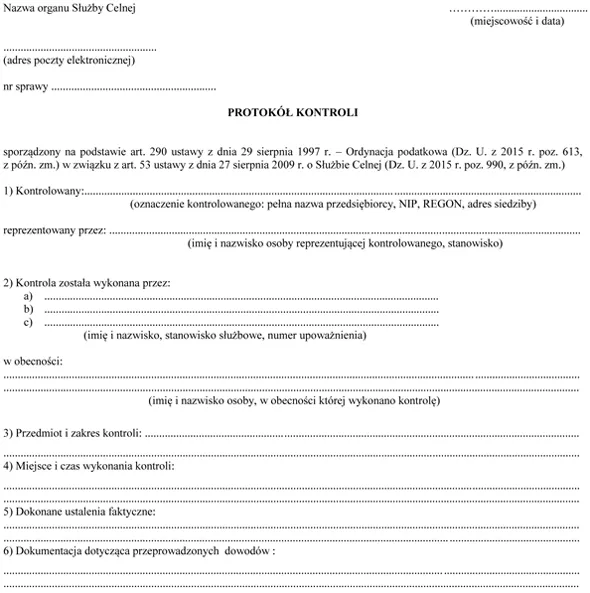

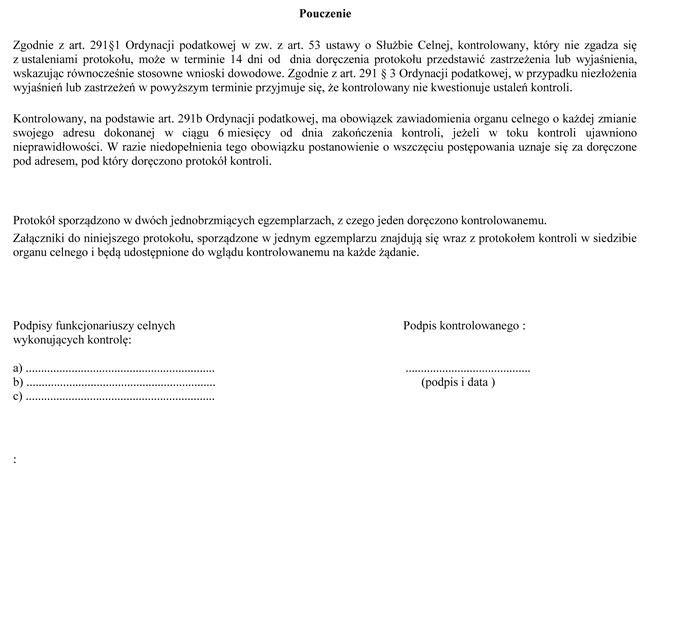

6) protokół kontroli, o której mowa w art. 78 ust. 2 rozporządzenia Rady (EWG) nr 2913/92 z dnia 12 października 1992 r. ustanawiającego Wspólnotowy Kodeks Celny (Dz. Urz. WE L 302 z 19.10.1992, str. 1, z późn. zm.7)), wykonywanej w miejscach, o których mowa w art. 36 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej, którego wzór stanowi załącznik nr 26 do zarządzenia;

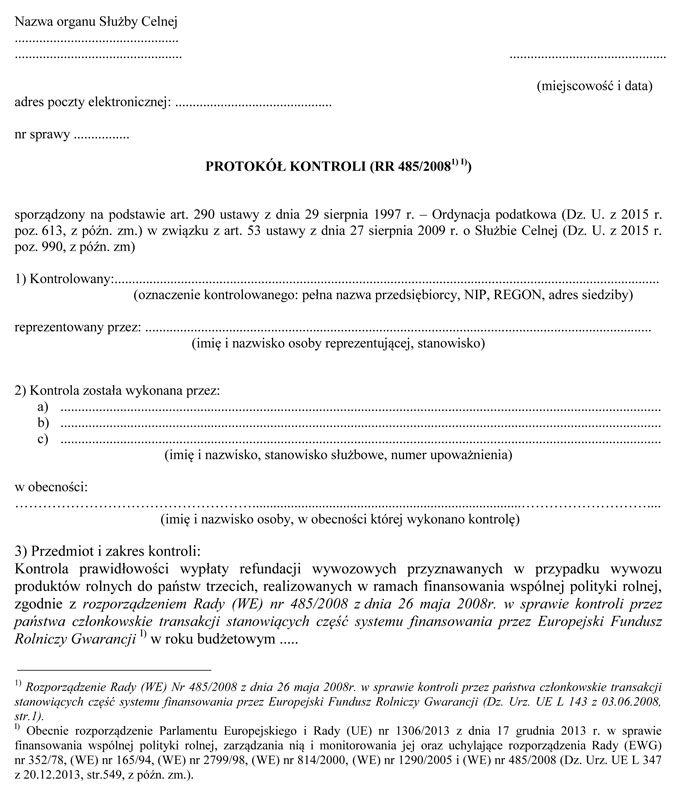

7) protokół z kontroli, o których mowa w art. 30 ust. 3 pkt 6 ustawy, o której mowa w pkt 6, którego wzór stanowi załącznik nr 27 do zarządzenia;

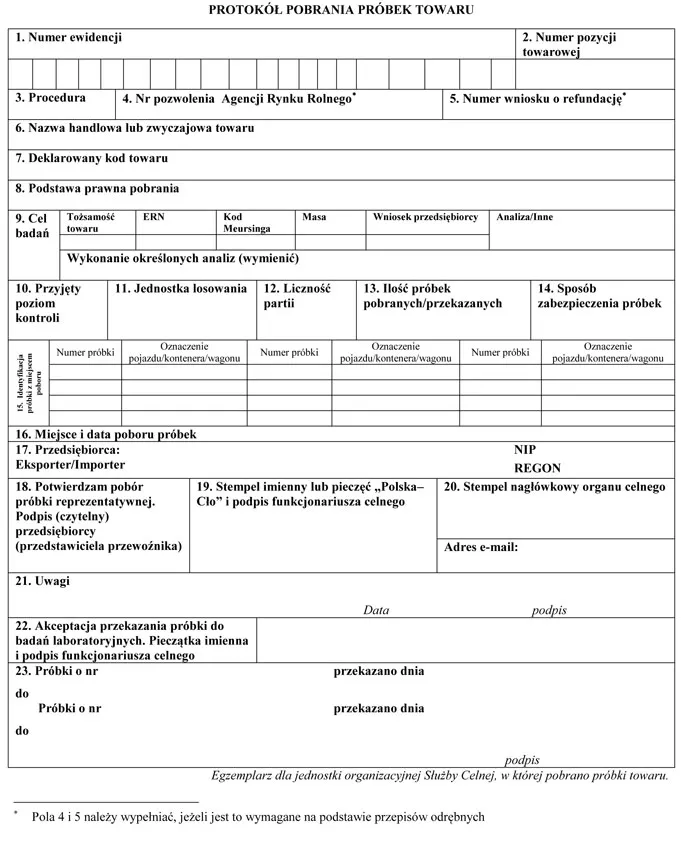

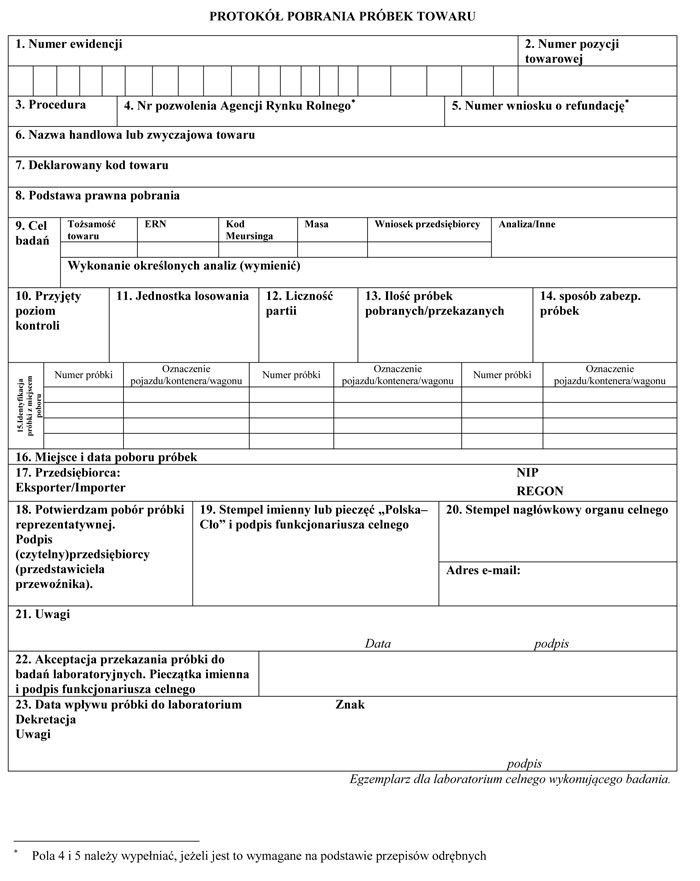

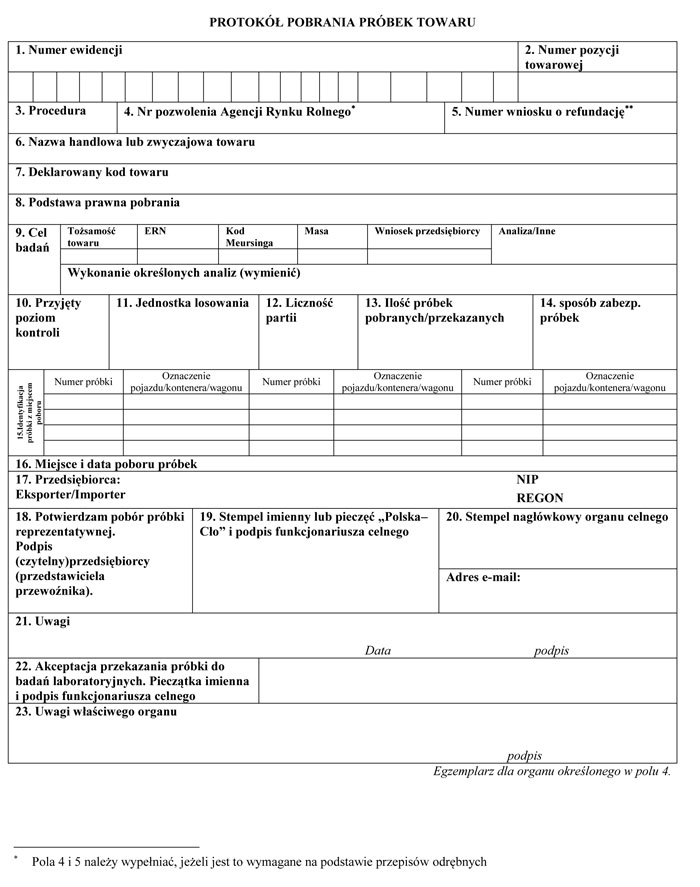

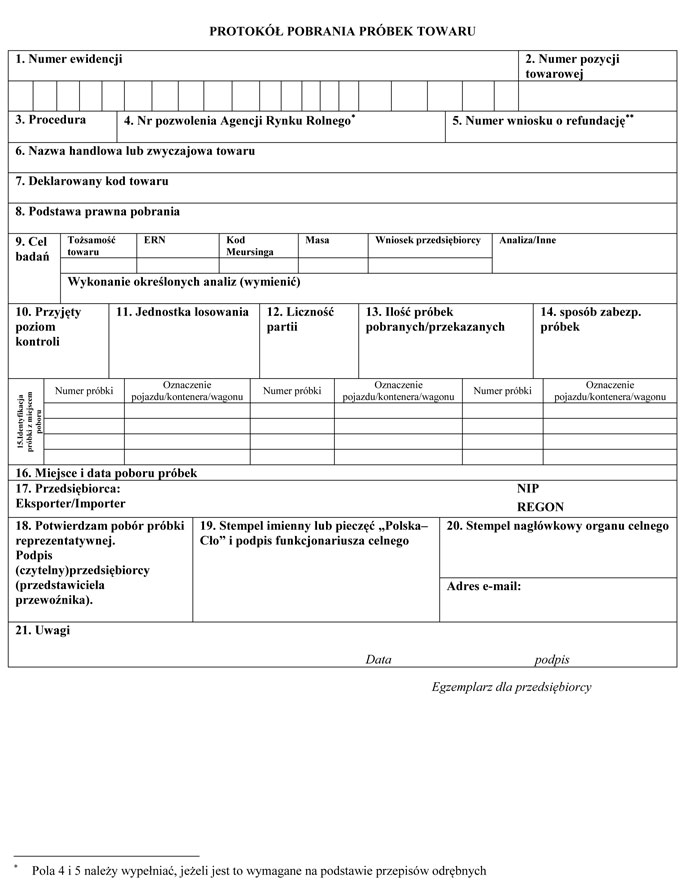

8) protokół pobrania próbek towaru, którego wzór stanowi załącznik nr 28 do zarządzenia.

§ 19. Zarządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia8).9)

Załączniki do zarządzenia Nr 23 Ministra Finansów

z dnia 5 czerwca 2012 r.

Załącznik nr 1

WZÓR – REJESTR POZWOLEŃ NA STOSOWANIE PROCEDURY UPROSZCZONEJ

Załącznik nr 2

WZÓR – REJESTR POJEDYNCZYCH POZWOLEŃ NA STOSOWANIE PROCEDURY UPROSZCZONEJ, W KTÓRYCH RZECZPOSPOLITA POLSKA JEST PAŃSTWEM WYDAJĄCYM POZWOLENIE

Załącznik nr 3

WZÓR – REJESTR POJEDYNCZYCH POZWOLEŃ NA STOSOWANIE PROCEDURY UPROSZCZONEJ, W KTÓRYCH RZECZPOSPOLITA POLSKA JEST PAŃSTWEM UCZESTNICZĄCYM

Załącznik nr 4

WZÓR – REJESTR POZWOLEŃ NA STOSOWANIE UPROSZCZEŃ W PROCEDURZE TRANZYTU

Załącznik nr 5

WZÓR – REJESTR POZWOLEŃ NA KORZYSTANIE Z GWARANCJI GENERALNEJ ORAZ POZWOLEŃ NA ZWOLNIENIE Z OBOWIĄZKU SKŁADANIA GWARANCJI

Załącznik nr 6

WZÓR – REJESTR POZWOLEŃ NA KORZYSTANIE Z PROCEDURY TIR

Załącznik nr 7

WZÓR – REJESTR POZWOLEŃ NA STOSOWANIE UPROSZCZEŃ PRZY POTWIERDZANIU WSPÓLNOTOWEGO STATUSU TOWARÓW

Załącznik nr 8

WZÓR – REJESTR POZWOLEŃ NA ODROCZENIE TERMINU PŁATNOŚCI NALEŻNOŚCI CELNYCH

Załącznik nr 9

WZÓR – REJESTR TOWARÓW PRZECHOWYWANYCH W DEPOZYCIE URZĘDU CELNEGO

Załącznik nr 10

WZÓR – REJESTR TOWARÓW CZASOWO SKŁADOWANYCH W MAGAZYNIE CZASOWEGO SKŁADOWANIA PROWADZONYM PRZEZ URZĄD CELNY

Załącznik nr 1110)

WZÓR – REJESTR POWTÓRNYCH REWIZJI CELNYCH

Załącznik nr 1210)

WZÓR – REJESTR PRZESZUKANIA OSÓB

Załącznik nr 13

WZÓR – REJESTR ZARZĄDZENIA KONWOJU

Załącznik nr 14

WZÓR – REJESTR UPOWAŻNIEŃ DO WYKONANIA KONTROLI

Załącznik nr 15

WZÓR – REJESTR POTWIERDZEŃ PRZYWOZU DO KRAJU LUB WYWOZU ZA GRANICĘ WARTOŚCI DEWIZOWYCH LUB KRAJOWYCH ŚRODKÓW PŁATNICZNYCH

Załącznik nr 1610)

WZÓR – REJESTR DOKUMENTÓW „ZWROT VAT DLA PODRÓŻNYCH”

Załącznik nr 17

WZÓR – REJESTR TRANZYTU TOWARÓW STRATEGICZNYCH PRZEZ TERYTORIUM RZECZYPOSPOLITEJ POLSKIEJ

Załącznik nr 1810)

WZÓR – REJESTR TOWARÓW COFNIĘTYCH POZA OBSZAR CELNY WSPÓLNOTY LUB NA TEN OBSZAR

Załącznik nr 19

WZÓR – REJESTR PRZYWOZU, WYWOZU I PRZEWOZU ODPADÓW

Załącznik nr 20

WZÓR – WYKAZ MIEJSC WYZNACZONYCH LUB UZNANYCH PRZEZ ORGAN SŁUŻBY CELNEJ

Załącznik nr 21

WZÓR – PROTOKÓŁ Z OBJĘCIA DOZOREM CELNYM TOWARÓW DOSTARCZONYCH BEZ DOKUMENTÓW

Załącznik nr 22

WZÓR – ZGŁOSZENIE PRZYWOZU WARTOŚCI DEWIZOWYCH ZNAJDUJĄCYCH SIĘ W KASIE STATKU

Załącznik nr 23

WZÓR – PROTOKÓŁ Z PRZESZUKANIA OSOBY

Załącznik nr 24

WZÓR – PROTOKÓŁ Z KONWOJU

Załącznik nr 25

WZÓR – PROTOKÓŁ Z CZYNNOŚCI KONTROLNYCH

Załącznik nr 26

WZÓR – PROTOKÓŁ KONTROLI

Załącznik nr 27

WZÓR – PROTOKÓŁ KONTROLI (RR 485/2008)

Załącznik nr 28

WZÓR –- PROTOKÓŁ POBRANIA PRÓBEK TOWARU

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 17 listopada 2015 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 1900).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2015 r. poz. 1045, 1217, 1268, 1269, 1479, 1642, 1830, 1890 i 2023 oraz z 2016 r. poz. 147.

3) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 335 z 21.12.1993, str. 1, L 82 z 25.03.1994, str. 15, L 162 z 30.06.1994, str. 1, L 235 z 9.09.1994, str. 6, L 346 z 31.12.1994, str. 1, L 171 z 21.07.1995, str. 8, L 212 z 7.09.1995, str. 16, L 70 z 20.03.1996, str. 4, L 218 z 28.08.1996, str. 1, str. 1, L 289 z 12.11.1996, str. 1, L 9 z 13.01.199, str. 17, L 17 z 21.01.1997, str. 28, L 196 z 24.07.1997, str. 31, L 7 z 13.01.1998, str. 3, L 212 z 30.07.1998, str. 1, L 10 z 15.01.1999, str. 1 , L 65 z 12.03.1999, str. 1, L 102 z 17.04.1999, str. 11, L 197 z 29.07.1999, str. 25, L 185 z 25.07.2000, str. 38, L 188 z 26.07.2000, str. 1, L 330 z 27.12.2000, str. 1, 141 z 28.05.2001, str. 1, L 68 z 12.03.2002, str. 11, L 134 z 29.05.2003, str. 1, L 187 z 26.07.2003, str. 16, L 236 z 23.09.2003, str. 33, L 343 z 31.12.2003, str. 1, L 139 z 2.06.2005, str. 1, L 148 z 11.06.2005, str. 5, L 38 z 9.02.2006, str. 11, L 70 z 9.03.2006, str. 35, L 360 z 19.12.2006, str. 64, L 362 z 20.12.2006, str. 1, L 62 z 1.03.2007, str. 6, L 220 z 15.08.2008, str. 11, L 329 z 6.12.2008, str. 1, L 91 z 3.04.2009, str. 14, L 98 z 17.04.2009, str. 3, L 125 z 21.05.2009, str. 6, L 51 z 2.03.1010, str. 2, L 52 z 3.03.2010, str. 28, L 60 z 10.03.2010, str. 9, L 125 z 21.05.2010, str. 10, L 187 z 21.07.2010, str. 5, L 307 z 23.11.2010, str. 1, L 119 z 6.05.2011, str. 1, L 223 z 21.08.2012, str. 8, L 310 z 8.11.2012, str. 28, L 327 z 27.11.2012, str. 18, L 336 z 8.12.2012, str. 1, L 337 z 11.12.2012, str. 37, L 21 z 24.01.2013, str. 19, L 289 z 31.10.2013, str. 44, L 292 z 1.11.2013, str. 1, L 294 z6.11.2013, str. 40, L 341 z 18.12.2013, str. 47, L 341 z 18.12.2013, str. 47, L 56 z 26.02.2014, str. 1, L 223 z 29.07.2014, str. 19, L 243 z 15.08.2014, str. 39, L 330 z 15.11.2014, str. 37, L 344 z 29.11.2014, str. 14, L 39 z 14.02.2015, str. 13, L 70 z 14.03.2015, str. 12 i L 301 z 18.11.2015, str. 12.

4) Oznaczenie ust. 1 nadane przez § 1 pkt 1 zarządzenia Nr 72 Ministra Finansów z dnia 29 października 2015 r. zmieniającego zarządzenie w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania kontroli (Dz. Urz. Min. Fin. poz. 70), które weszło w życie z dniem 1 stycznia 2016 r.

5) Dodany przez § 1 pkt 1 zarządzenia Ministra Finansów, o którym mowa w odnośniku 4.

6) W brzmieniu ustalonym przez § 1 zarządzenia Nr 68 Ministra Finansów z dnia 29 grudnia 2014 r. zmieniającego zarządzenie w sprawie prowadzenia przez organy Służby Celnej ewidencji towarów, którym nadano przeznaczenie celne oraz wzorów rejestrów, innych dokumentów ewidencyjnych oraz wzorów formularzy używanych w toku sprawowania kontroli (Dz. Urz. Min. Fin. poz. 61), które weszło w życie z dniem 29 grudnia 2014 r.

7) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. U. UE L 9 z 15.01.2004, str. 8, L 117 z 4.05.2005, str. 13, L 354 z 14.12.2006, str. 8, L 363 z 20.12.2006, str. 1, L 158 z 10. 06.2013, str. 1 i L 269 z 10.10.2013, str. 1.

8) Zarządzenie zostało ogłoszone w dniu 19 czerwca 2012 r.

9) Niniejsze zarządzenie było poprzedzone zarządzeniem Nr 28 Ministra Finansów z dnia 21 grudnia 2004 r. w sprawie ewidencji prowadzonych przez urzędy celne (Dz. Urz. Min. Fin. Nr 20, poz. 247), które utraciło moc w związku z wejściem w życie ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej (Dz. U. Nr 168, poz. 1323 i Nr 201, poz. 1540, z 2010 r. Nr 182, poz. 1228, z 2011 r. Nr 63, poz. 322, Nr 73, poz. 390, Nr 117, poz. 677, Nr 134, poz. 779 i Nr 171, poz. 1016 oraz z 2012 r. poz. 362).

10) W brzmieniu ustalonym przez § 1 pkt 2 zarządzenia, o którym mowa w odnośniku 4.

- Data ogłoszenia: 2016-03-03

- Data wejścia w życie: 2016-03-03

- Data obowiązywania: 2016-03-03

- Dokument traci ważność: 2016-08-20

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA