REKLAMA

Dzienniki Urzędowe - rok 2020 poz. 73

ZARZĄDZENIE

MINISTRA FINANSÓW

z dnia 2 czerwca 2020 r.

w sprawie Zasad dotyczących zarządzania ryzykiem nieprawidłowości w Ministerstwie Finansów

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2019 r. poz. 1171 oraz z 2020 r. poz. 568 i 695) zarządza się, co następuje:

§ 1.

§ 2.

§ 3.

Minister Finansów: T. Kościński

Załącznik do zarządzenia Ministra Finansów

z dnia 2 czerwca 2020 r. (poz. 73)

ZASADY ZARZĄDZANIA RYZYKIEM NIEPRAWIDŁOWOŚCI W MINISTERSTWIE FINANSÓW

1. Wstęp

Zasady zarządzania ryzykiem nieprawidłowości w Ministerstwie Finansów, zwane dalej „Zasadami”, stanowią szczegółową regulację do „Polityki przeciwdziałania nieprawidłowościom w Ministerstwie Finansów”1), zwanej dalej „Polityką”.

Zasady dotyczą wszystkich pracowników Ministerstwa Finansów2), zwanych dalej „pracownikami”, i mają zastosowanie do wszystkich komórek organizacyjnych Ministerstwa Finansów, zwanych dalej „komórkami organizacyjnymi”.

Zasady mają na celu przedstawienie pracownikom podstawowych informacji o sposobie identyfikacji ryzyka wystąpienia nieprawidłowości oraz sposobie postępowania ze zidentyfikowanymi ryzykami, rozumianymi na potrzeby Zasad jako zagrożenia w realizacji zadań komórki organizacyjnej.

Nieprawidłowością jest każde działanie lub zaniechanie pracownika sprzeczne z obowiązującymi przepisami prawa oraz przyjętymi zasadami etycznymi. Zasady odnoszą się do nieprawidłowości, które wymienione są w pkt 2 Polityki, tj. naruszenia godności3), korupcji, podejmowania czynności w sytuacji konfliktu interesów, nienależnej korzyści, nepotyzmu i kumoterstwa. Z powyższymi nieprawidłowościami wiążą się następujące kategorie ryzyka:

1) korupcji;

2) konfliktu interesów (ściśle związane z nieprawidłowościami dotyczącymi nienależnej korzyści, nepotyzmu i kumoterstwa);

3) nieetycznego wykorzystania informacji pozyskanych w związku z pracą w Ministerstwie Finansów, zwanym dalej „Ministerstwem”, z wyjątkiem kwestii związanych z bezpieczeństwem informacji4) (dalej: „ujawnienie informacji”).

Dyrektorzy komórek organizacyjnych odpowiadają za:

1) identyfikację zadań komórki organizacyjnej i stanowisk pracy5) lub grup stanowisk6) narażonych na ryzyka występujące w ramach ww. kategorii;

2) identyfikację ryzyk w ramach ww. kategorii;

3) szacowanie ryzyka;

4) wybór sposobu postępowania z ryzykiem nieakceptowanym;

5) wyznaczenie pracowników odpowiedzialnych za postępowanie z ryzykiem nieakceptowanym;

6) monitorowanie i ocenę funkcjonowania zastosowanych rozwiązań w zakresie przeciwdziałania nieprawidłowościom;

7) postępowanie w przypadku wystąpienia nieprawidłowości.

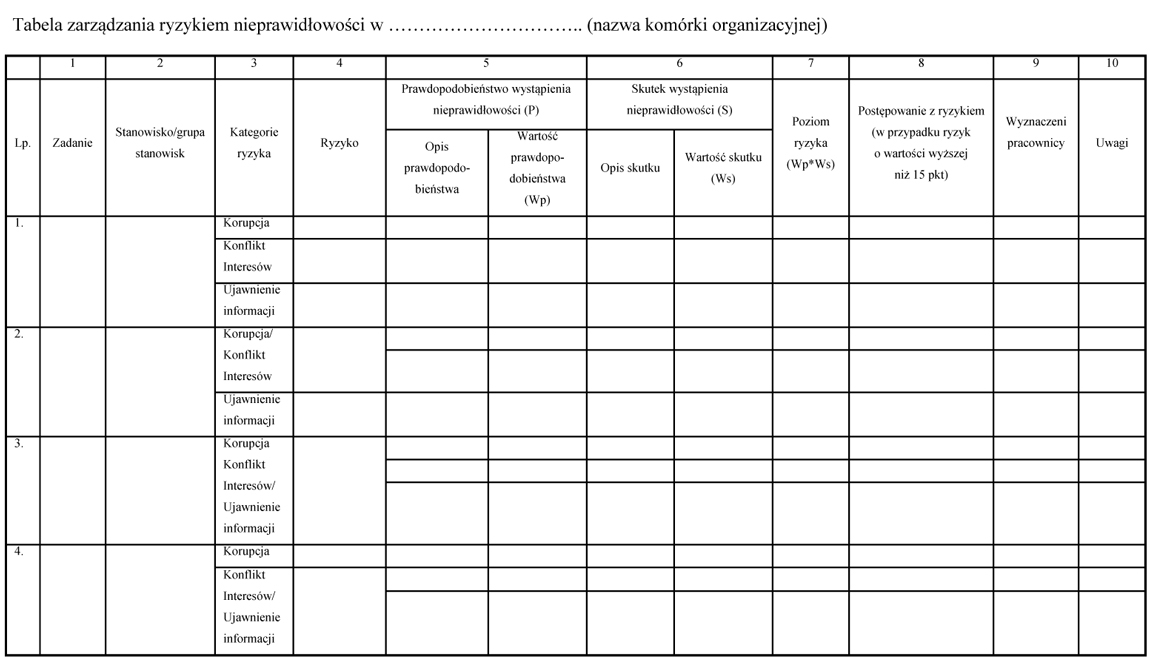

Powyższe czynności przeprowadza się z wykorzystaniem Tabeli zarządzania ryzykiem nieprawidłowości, zwanej dalej „Tabelą”, której wzór stanowi załącznik do Zasad.

2. Identyfikacja zadań, stanowisk oraz ryzyk

W komórkach organizacyjnych co najmniej raz w roku, do dnia 31 października, dokonuje się przeglądu i aktualizacji wyników analizy ryzyka w odniesieniu do zadań komórek oraz stanowisk pracy realizujących te zadania.

1) we współpracy z wyznaczonymi pracownikami, dokonuje przeglądu zadań podległej komórki organizacyjnej oraz opisów stanowisk pracy pod kątem ich narażenia na nieprawidłowości korupcji, konfliktu interesów oraz ujawnienia informacji. Punktem wyjścia przeglądu powinny być zadania przypisane komórce organizacyjnej w wewnętrznym regulaminie organizacyjnym. W szczególności powinny zostać zidentyfikowane zadania komórki organizacyjnej i stanowiska pracy, które wiążą się z możliwością kształtowania sytuacji klientów Ministerstwa7), przede wszystkim w obszarach wymienionych w pkt 2.1. Należy wziąć także pod uwagę kategorie klientów wymienione w pkt 2.2 oraz charakter relacji pracownik - klient, jakie występują podczas realizacji danego zadania;

2) dokonuje identyfikacji ryzyk w odniesieniu do zadań i stanowisk pracy narażonych na nieprawidłowości.

2.1. Obszary działalności o podwyższonym ryzyku nieprawidłowości

Do obszarów działalności komórki organizacyjnej o podwyższonym ryzyku nieprawidłowości zaliczyć można m.in.:

1) przygotowywanie projektów aktów prawnych;

2) prowadzenie postępowań administracyjnych i sądowych;

3) prowadzenie innych postępowań i procesów, w wyniku których zapadają rozstrzygnięcia, w szczególności dotyczących:

a) zamówień publicznych i innych zakupów,

b) koncesji, zezwoleń, ulg, umorzeń itp.,

c) sprzedaży i gospodarowania majątkiem i prawami majątkowymi itp.,

d) interpretacji podatkowych,

e) instrumentów finansowych (np. emisji papierów dłużnych);

4) rozliczanie realizacji umów zawartych przez Ministerstwo;

5) organizację i przeprowadzanie egzaminów;

6) prowadzenie kontroli i audytu;

7) prowadzenie rekrutacji pracowników.

W trakcie przeglądu zadań komórki organizacyjnej należy dokonać analizy, czy istnieją inne niż ww. obszary działania komórki organizacyjnej, w których wystąpić mogą ryzyka nieprawidłowości.

2.2. Kategorie klientów

Korupcja, konflikt interesów i ujawnienie informacji mogą wystąpić przede wszystkim w tych przypadkach, w których od sposobu rozpatrzenia sprawy przez pracownika zależy interes klientów zainteresowanych danym rozstrzygnięciem, w szczególności te kategorie ryzyk dotyczyć mogą klientów:

1) wnioskujących o wydanie decyzji administracyjnej, dokumentu, zaświadczenia, itp.;

2) biorących udział w procedurze zakupu towarów, usług lub dostaw, w tym biorących udział w procedurze zamówienia publicznego;

3) będących stroną umowy cywilnoprawnej, np. dotyczącej najmu lokalu;

4) ubiegających się o pomoc publiczną w jakiejkolwiek formie (np. dotacje, ulgi, zwolnienia lub inne wsparcie: finansowe i niefinansowe) oraz tych, którzy taką pomoc uzyskali;

5) których działalność Ministerstwo może kontrolować, nadzorować lub dla których Minister Finansów jest regulatorem.

3. Identyfikacja ryzyk

Ryzyka nieprawidłowości są identyfikowane w trzech kategoriach wymienionych w pkt 1 (korupcji, konfliktu interesów oraz ujawnienia informacji) w odniesieniu do zadań i stanowisk zagrożonych nieprawidłowościami. Na skutek wystąpienia nieprawidłowości, dane zadanie komórki organizacyjnej może zostać wykonane przez pracowników nieprawidłowo albo w ogóle niewykonane (zaniechanie).

Ryzyko nieprawidłowości jest związane m.in. z nieetycznym postępowaniem pracowników i z tego względu może też negatywnie wpłynąć na wizerunek Ministerstwa i jego postrzeganie zarówno przez pracowników, jak i obywateli.

Nieprawidłowości mogą wystąpić w każdej z trzech ww. kategorii ryzyka z osobna lub łącznie w kilku kategoriach. Jako przykład w ramach realizacji zadań w obszarze zamówienia publicznego można podać sytuację, w której członek komisji przetargowej, za łapówkę, udziela szwagrowi informacji o ofertach innych uczestników postępowania. W tym przykładzie dochodzi do nieprawidłowości skutkującej zakupem towaru czy usługi po zawyżonej cenie w odniesieniu do wszystkich ww. kategorii ryzyka: korupcji, konfliktu interesów, oraz ujawnienia poufnej informacji. W związku z powyższym dopuszcza się możliwość łączenia kategorii ryzyka.

4. Szacowanie ryzyka

Na potrzeby Zasad przyjmuje się, że szacowanie ryzyka odbywa się w celu wyodrębnienia tych zadań komórki organizacyjnej, które są obarczone najwyższym ryzykiem.

W ramach szacowania ryzyka ocenia się m.in. poziom ryzyka pod kątem prawdopodobieństwa wystąpienia nieprawidłowości i skutków jego wystąpienia. Ocena ta służy wdrożeniu odpowiedniego postępowania z ryzykiem - akceptację lub wprowadzenie dodatkowych zabezpieczeń minimalizujących negatywne skutki ryzyka lub ograniczających prawdopodobieństwo jego wystąpienia, zgodnie z pkt 5.

4.1. Prawdopodobieństwo wystąpienia nieprawidłowości

Prawdopodobieństwo wystąpienia nieprawidłowości, zwane dalej „prawdopodobieństwem”, jest to możliwość wystąpienia zdarzenia, z którym wiązać się mogą negatywne skutki, np. nieprawidłowa realizacja zadań komórki organizacyjnej, utrata zaufania publicznego czy utrata dobrej opinii.

Prawdopodobieństwo ocenia się w pięciopunktowej skali od 1 pkt do 5 pkt jako:

1) bardzo małe - 1 pkt;

2) małe - 2 pkt;

3) średnie - 3 pkt;

4) duże - 4 pkt;

5) bardzo duże - 5 pkt.

Oceny należy dokonać w odniesieniu do każdego zidentyfikowanego ryzyka, uwzględniając następujące kryteria:

1) częstotliwość występowania nieprawidłowości w pięciu ostatnich latach;

2) istniejący sposób postępowania z ryzykiem, w szczególności wdrożone procedury określające sposób postępowania przy realizacji danego zadania, z uwzględnieniem skuteczności stosowanych zabezpieczeń.

4.2. Skutek wystąpienia nieprawidłowości

Skutek wystąpienia nieprawidłowości, zwany dalej „skutkiem”, jest to rezultat, jaki może wywołać wystąpienie nieprawidłowości.

Skutek ocenia się w pięciopunktowej skali od 1 pkt do 5 pkt jako:

1) bardzo mały - 1 pkt;

2) mały - 2 pkt;

3) średni - 3 pkt;

4) duży - 4 pkt;

5) bardzo duży - 5 pkt.

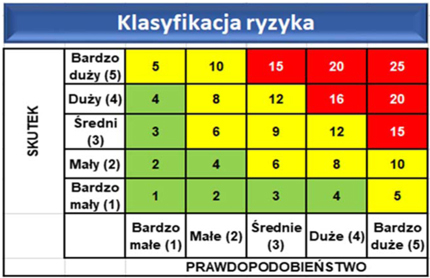

4.3. Poziom ryzyka, macierz

Poziom ryzyka jest iloczynem wartości skutku oraz wartości prawdopodobieństwa. Przyjmować może poziom od 1 pkt do 25 pkt.

Poziom ryzyka może być zobrazowany w następującej macierzy:

Macierz może być wykorzystana do zobrazowania i porównania wyników szacowania ryzyka.

W przypadku ryzyk, których poziom przekracza 15 pkt (czerwone pole macierzy - poziom bardzo duży), sposób postępowania z ryzykiem należy udokumentować zgodnie z pkt 5.

5. Sposób postępowania z ryzykiem

W przypadku ryzyk, których poziom został oceniony od 15 pkt do 25 pkt (poziom bardzo duży), konieczne jest wdrożenie dodatkowych zabezpieczeń adekwatnie ograniczających ryzyko. Dla ryzyk oszacowanych na poziomie od 1 pkt do 12 pkt (poziom mały i średni) wdrożenie takich zabezpieczeń nie jest konieczne, ale ryzyka te powinny być monitorowane.

Typowymi zabezpieczeniami ograniczającymi ryzyka w kategoriach korupcji, konfliktu interesów i ujawnienia informacji są w szczególności:

1) oświadczenia o braku konfliktu interesów;

2) obowiązek informowania o wystąpieniu konfliktu interesów;

3) wyłączenie pracowników z prowadzenia danego rodzaju spraw, czy konkretnej sprawy, w której może wystąpić konflikt interesów;

4) kolegialność podejmowania decyzji;

5) rozdział funkcji (np. oddzielenie funkcji autoryzacji albo zatwierdzenia płatności od funkcji dokonywania płatności);

6) zasada „drugiej pary oczu” oraz właściwy nadzór nad zadaniami;

7) zasada „czystego biurka” i ochrona fizyczna dokumentów (w tym zamykanie dokumentów w szafie po skończonej pracy, zamykanie pokoju);

8) środki ochrony dokumentacji elektronicznej - właściwy poziom dostępu do dokumentów, hasła, wygaszacze ekranu.

Zastosowane zabezpieczenia należy uwzględnić w pisemnych procedurach bądź regulaminie wewnętrznym komórki organizacyjnej oraz opisach poszczególnych stanowisk pracy obciążonych ryzykiem nieprawidłowości.

6. Monitorowanie funkcjonowania systemu przeciwdziałania nieprawidłowościom

6.1. Przegląd wyników zarządzania ryzykiem nieprawidłowości

Wypełniona Tabela oraz dokumenty, z których wynika, w jaki sposób komórka organizacyjna postępuje z ryzykiem nieprawidłowości (np. regulaminy, pisemne procedury, rozwiązania dotyczące przetwarzania informacji w systemach informatycznych albo teleinformatycznych), stanowią dokumentację zarządzania ryzykiem nieprawidłowości.

Tabela po jej wypełnieniu oraz w każdym przypadku po jej aktualizacji jest przekazywana w terminie 7 dni do wiadomości Koordynatora do spraw nieprawidłowości.

Aktualizacji Tabeli należy dokonać w przypadku:

1) wystąpienia nieprawidłowości lub zidentyfikowania nowego ryzyka;

2) otrzymania dokumentów czy informacji (np. raportów, sprawozdań z kontroli, informacji od innych komórek organizacyjnych lub Koordynatora ds. nieprawidłowości, informacji prasowych) zawierających informacje o ryzyku nieprawidłowości w zadaniach realizowanych przez komórkę organizacyjną;

3) zmiany zakresu działania komórki organizacyjnej.

Dyrektorzy komórek organizacyjnych informują pracowników o ryzykach zidentyfikowanych na ich stanowiskach pracy.

6.2. Monitoring w komórkach organizacyjnych Ministerstwa

Dyrektorzy komórek organizacyjnych monitorują funkcjonowanie wdrożonych rozwiązań ograniczających zidentyfikowane ryzyka i zapewniają ich prawidłowe funkcjonowanie.

W przypadku wystąpienia nieprawidłowości należy dokonać ponownej analizy ryzyka, w tym ponownie oszacować prawdopodobieństwo i skutek wystąpienia nieprawidłowości, ocenić adekwatność dotychczas stosowanych zabezpieczeń ograniczających ryzyko oraz w razie konieczności wdrożyć nowe zabezpieczenia.

Podczas dokonywania ponownej analizy ryzyka należy wziąć pod uwagę wszystkie zadania komórki organizacyjnej, które wcześniej nie podlegały analizie, oraz ponownie ocenić zadania komórki pod kątem możliwości wystąpienia podczas realizacji tych zadań ryzyk w kategoriach: korupcji, konfliktu interesów oraz ujawnienia informacji.

Po dokonaniu ponownej analizy ryzyka, Tabela jest aktualizowana zgodnie z pkt 1.

7. Rola Koordynatora do spraw nieprawidłowości

Koordynator do spraw nieprawidłowości jest odpowiedzialny m.in. za:

1) analizę:

a) informacji o ryzykach nieprawidłowości,

b) zgłoszeń nieprawidłowości występujących w Ministerstwie,

b) sposobu wdrożenia w Ministerstwie zarządzania ryzykiem nieprawidłowości;

2) sporządzanie sprawozdania o stanie zarządzania ryzykiem nieprawidłowości w Ministerstwie, m.in. w oparciu o ww. analizę;

3) dystrybucję informacji o nowych ryzykach i występujących nieprawidłowościach do wszystkich komórek, w których takie ryzyka lub nieprawidłowości mogą wystąpić oraz do Kierownictwa Ministerstwa;

4) współpracę z Doradcami do spraw etyki w Ministerstwie w zakresie zadań przewidzianych dla ich Zespołu.

Sprawozdanie o stanie zarządzania ryzykiem nieprawidłowości w Ministerstwie jest sporządzane corocznie do dnia 31 stycznia i jest przekazywane Ministrowi Finansów za pośrednictwem Dyrektora Generalnego Ministerstwa Finansów oraz do wiadomości Szefa Krajowej Administracji Skarbowej, w zakresie jego właściwości.

Załącznik

do Zasad dotyczących zarządzania ryzykiem nieprawidłowości

w Ministerstwie Finansów

TABELA ZARZĄDZANIA RYZYKIEM NIEPRAWIDŁOWOŚCI

|

|

1) Załącznik do zarządzenia Ministra Finansów z dnia 17 lutego 2020 r. (Dz. Urz. Min. Fin. poz. 20).

2) Przez pracownika rozumie się w szczególności:

1) członka Kierownictwa Ministerstwa,

2) osobę zatrudnioną w Ministerstwie,

3) osobę pełniącą służbę w Ministerstwie,

4) osobę współpracującą z Ministerstwem na podstawie umowy cywilno-prawnej,

5) osobę delegowaną do pełnienia służby w Ministerstwie,

6) praktykanta, stażystę, wolontariusza.

3) Zagadnienia związane z problematyką naruszenia godności są przedmiotem odrębnej regulacji - zarządzenia nr 33/BDG/2017 Dyrektora Generalnego Ministerstwa Finansów z dnia 20 grudnia 2017 r. w sprawie wewnętrznej polityki antymobbingowej.

4) Kwestia bezpieczeństwa informacji stanowi przedmiot odrębnej regulacji - m.in. zarządzenia Ministra Finansów z dnia 22 maja 2012 r. w sprawie zatwierdzenia instrukcji dotyczącej sposobu i trybu przetwarzania informacji niejawnych o klauzuli „zastrzeżone” w Ministerstwie Finansów oraz zakresu i warunków stosowania środków bezpieczeństwa fizycznego w celu ochrony tych informacji (Dz. Urz. Min. Fin. z 2020 r. poz. 31).

5) Przez „stanowisko pracy” rozumie się także „stanowisko służbowe”.

6) W przypadku funkcjonariuszy.

7) Przez „klienta” rozumie się interesanta zewnętrznego załatwiającego sprawy w Ministerstwie, w szczególności: podatnika, płatnika, inkasenta i ich przedstawicieli; każdego obywatela, kontrahenta oraz każdego przedstawiciela klienta zewnętrznego zbiorowego (np. organów administracji publicznej, społeczności lokalnych, organizacji pozarządowych, firm itp.) oraz kontrolowanego lub zobowiązanego (i ich przedstawicieli, pełnomocników, pracowników, kontrahentów) biorących udział w czynnościach służbowych prowadzonych przez pracowników.

- Data ogłoszenia: 2020-06-03

- Data wejścia w życie: 2020-06-04

- Data obowiązywania: 2020-06-04

- Dokument traci ważność: 2022-10-05

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA