REKLAMA

Dzienniki Urzędowe - rok 2015 poz. 36

ZARZĄDZENIE NR 36

MINISTRA SKARBU PAŃSTWA1)

z dnia 18 września 2015 r.

w sprawie przeprowadzenia inwentaryzacji rocznej aktywów pieniężnych, należności i zobowiązań, materiałów w magazynie, środków trwałych, zbiorów bibliotecznych oraz pozostałych aktywów i pasywów

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2012 r. poz. 392 oraz Dz. U. z 2015 r. poz. 1064) w związku z art. 26 i art. 27 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 i 613, Dz. U. 2014 r. poz. 768 i 1100 oraz Dz. U. z 2015 r. poz. 4, 1166 i 1333) zarządza się, co następuje:

Procedura przygotowawcza

§ 1

1. Wprowadza się obowiązek przeprowadzenia inwentaryzacji rocznej na dzień 31 grudnia 2015 r., której celem jest ustalenie stanu aktywów i pasywów oraz wyjaśnienie i rozliczenie ewentualnych różnic w ewidencji księgowej.

2. Inwentaryzacji podlegają:

1) gotówka w kasie,

2) środki pieniężne na rachunkach bankowych,

3) należności, w tym udzielone pożyczki,

4) zobowiązania,

5) papiery wartościowe zdeponowane w departamencie właściwym w sprawie finansów,

6) druki ścisłego zarachowania,

7) wartości niematerialne i prawne,

8) materiały w magazynie,

9) środki trwałe,

10) zbiory biblioteczne,

11) pozostałe aktywa i pasywa, niewymienione wcześniej.

3. W stosunku do składników majątkowych, o których mowa w ust. 2 pkt 3, 4, 8–10, przepis art. 26 ust. 3 ustawy o rachunkowości stosuje się odpowiednio.

4. Ilekroć w zarządzeniu jest mowa o datach wykonania poszczególnych czynności inwentaryzacyjnych, należy przez to rozumieć obowiązek zakończenia określonej czynności najpóźniej we wskazanym dniu.

§ 2

1. Dyrektor Generalny Ministerstwa Skarbu Państwa, do dnia 23 września 2015 r., powołuje Komisję Inwentaryzacyjną, zwaną dalej „Komisją I”, w trzyosobowym składzie i wskazuje jej przewodniczącego. Zadaniem Komisji I będzie inwentaryzacja składników majątkowych wymienionych w § 1 ust. 2 pkt 7–9.

2. Dyrektor Generalny Ministerstwa Skarbu Państwa, do dnia 5 października 2015 r., powołuje Komisję Inwentaryzacyjną, zwaną dalej „Komisją II”, w trzyosobowym składzie i wskazuje jej przewodniczącego. Zadaniem Komisji będzie inwentaryzacja składników majątkowych wymienionych w § 1 ust. 2 pkt 1–6 oraz 11.

3. Dyrektor Generalny Ministerstwa Skarbu Państwa, do dnia 5 października 2015 r., powołuje Komisję Inwentaryzacyjną, zwaną dalej „Komisją III”, w dwuosobowym składzie i wskazuje jej przewodniczącego. Zadaniem Komisji będzie inwentaryzacja składników majątkowych wymienionych w § 1 ust. 2 pkt 10.

4. Dyrektor komórki organizacyjnej właściwej w sprawach administracyjnych, do dnia 24 września 2015 r. przekazuje Komisji I listę pracowników wytypowanych do pracy w zespołach spisowych w zakresie inwentaryzacji składników majątkowych wymienionych w § 1 ust. 2 pkt 7–9.

5. Dyrektor komórki organizacyjnej właściwej w sprawie finansów, do dnia 12 października 2015 r. przekazuje Komisji II listę pracowników wytypowanych do pracy w zespole spisowym w zakresie inwentaryzacji składników majątkowych wymienionych w § 1 ust. 2 pkt 1, 5 oraz 6.

6. Dyrektor komórki organizacyjnej właściwej w sprawach administracyjnych, do dnia 12 października 2015 r. przekazuje Komisji III listę pracowników wytypowanych do pracy w zespole spisowym w zakresie inwentaryzacji składników majątkowych wymienionych w § 1 ust. 2 pkt 10.

7. Przewodniczący Komisji I proponuje składy zespołów spisowych, wskazuje przewodniczących i przedkłada, do dnia 25 września 2015 r. stosowny wykaz do zatwierdzenia przez Dyrektora Generalnego Ministerstwa Skarbu Państwa.

8. Przewodniczący Komisji II proponuje skład zespołu spisowego, wskazuje przewodniczącego i przedkłada, do dnia 19 października 2015 r. stosowny wykaz do zatwierdzenia przez Dyrektora Generalnego Ministerstwa Skarbu Państwa.

9. Przewodniczący Komisji III proponuje skład zespołu spisowego, wskazuje przewodniczącego i przedkłada, do dnia 19 października 2015 r. stosowny wykaz do zatwierdzenia przez Dyrektora Generalnego Ministerstwa Skarbu Państwa.

10. Dyrektor Generalny Ministerstwa Skarbu Państwa zatwierdza składy zespołów spisowych odpowiednio do dnia 28 września 2015 r. w zakresie inwentaryzacji składników majątkowych wymienionych w § 1 ust. 2 pkt 7–9 oraz do 23 października 2015 r. w zakresie inwentaryzacji składników majątkowych wymienionych w § 1 ust. 2 pkt 1, 5, 6 oraz 10.

11. W sytuacjach uzasadnionych, Przewodniczący Komisji może w trakcie trwania inwentaryzacji zmienić skład zespołu spisowego.

12. Pracownik oddelegowany do pracy w zespole spisowym pozostaje w dyspozycji Komisji i w czasie czynnego wykonywania prac inwentaryzacyjnych jest zwolniony z wykonywania innych zadań wynikających z jego zakresu obowiązków.

§ 3

Komisje we współpracy odpowiednio z komórką organizacyjną właściwą w sprawie finansów oraz komórką organizacyjną właściwą w sprawach administracyjnych, do dnia 27 listopada 2015 r., z uwzględnieniem harmonogramu pozostałych czynności inwentaryzacyjnych, przeprowadzą szkolenia pracowników zaangażowanych w czynności inwentaryzacyjne.

§ 4

Członkowie Komisji mogą na każdym etapie kontrolować przebieg inwentaryzacji oraz jej wyniki, a efekty kontroli zostają potwierdzone sporządzeniem odpowiedniej notatki przedłożonej w trakcie inwentaryzacji Dyrektorowi Generalnemu Ministerstwa Skarbu Państwa, a po jej zakończeniu – dołączonej do sprawozdania końcowego.

Inwentaryzacja aktywów pieniężnych, należności, zobowiązań, papierów wartościowych oraz pozostałych aktywów i pasywów w Ministerstwie Skarbu Państwa

§ 5

1. Stan gotówki w kasie Ministerstwa Skarbu Państwa, innych papierów wartościowych zdeponowanych w komórce organizacyjnej właściwej w sprawie finansów oraz druków ścisłego zarachowania ustala się w drodze spisu z natury.

2. Stan środków pieniężnych zgromadzonych na rachunkach bankowych Ministerstwa Skarbu Państwa prowadzonych w Narodowym Banku Polskim i Banku Gospodarstwa Krajowego ustala się na podstawie potwierdzeń sald wystawionych przez te banki.

3. Stan należności ustala się w drodze uzyskania potwierdzeń sald od kontrahentów, z wyjątkiem należności, o których mowa w ust. 4 i 6.

4. Należności sporne i wątpliwe, z tytułów publicznoprawnych oraz należności od osób nieprowadzących ksiąg rachunkowych, podlegają inwentaryzacji polegającej na porównaniu danych z ksiąg rachunkowych z odpowiednimi dokumentami, z zastrzeżeniem ust. 5.

5. Należności od osób nieprowadzących ksiąg rachunkowych mogą być dodatkowo zweryfikowane w drodze uzyskania potwierdzeń sald.

6. Stan należności wynikających z realizacji przez wojewodów zadań wymienionych w art. 7b ust. 1 ustawy z dnia 8 sierpnia 1996 r. o zasadach wykonywania uprawnień przysługujących Skarbowi Państwa (Dz. U. z 2012 r. poz. 1224) ustalany jest na podstawie informacji uzyskanych od wojewodów.

7. Stan zobowiązań ustala się w drodze uzyskania potwierdzeń sald od kontrahentów (wystawionych przez kontrahentów) lub porównania danych z ksiąg rachunkowych z odpowiednimi dokumentami.

8. Inwentaryzację pozostałych aktywów i pasywów niewymienionych wcześniej przeprowadza się w drodze porównania danych z ksiąg rachunkowych z odpowiednimi dokumentami.

9. Za przeprowadzenie inwentaryzacji gotówki w kasie Ministerstwa Skarbu Państwa, papierów wartościowych zdeponowanych w komórce organizacyjnej właściwej w sprawie finansów, druków ścisłego zarachowania (znajdujących się w komórce organizacyjnej właściwej w sprawie finansów oraz w komórce organizacyjnej właściwej w sprawach administracyjnych), należności, zobowiązań, środków pieniężnych zgromadzonych na rachunkach bankowych oraz niewymienionych wcześniej aktywów i pasywów odpowiedzialny jest Dyrektor komórki organizacyjnej właściwej w sprawie finansów.

§ 6

1. Zespół spisowy powołany do inwentaryzacji składników, wymienionych w § 5 ust. 1, sporządza w dniu 31 grudnia 2015 r. protokoły, których wzory stanowią załączniki nr 1 i nr 2 i przekazuje Dyrektorowi komórki organizacyjnej właściwej w sprawie finansów.

2. Potwierdzenia stanu środków pieniężnych zgromadzonych na rachunkach bankowych otrzymane z banków sprawdzają z księgami rachunkowymi odpowiedni pracownicy komórki organizacyjnej właściwej w sprawie finansów, zgodnie z zakresem swoich obowiązków.

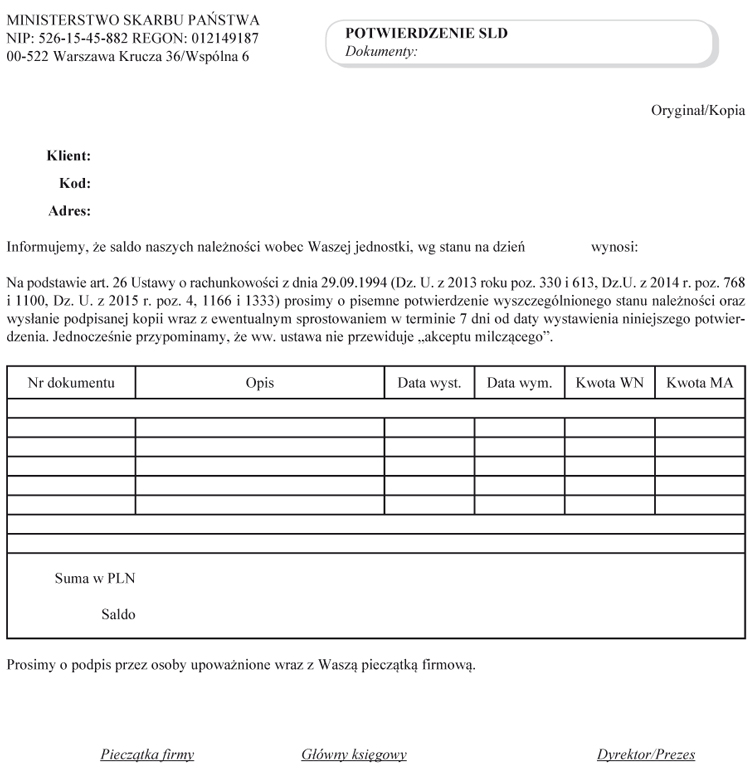

3. Odpowiedni pracownicy komórki organizacyjnej właściwej w sprawie finansów, zgodnie z zakresem swoich obowiązków, przeprowadzają do dnia 15 stycznia 2016 r. inwentaryzację należności. Do potwierdzenia stanu należności przez kontrahentów stosowany jest druk – potwierdzenie sald, generowany przez system finansowo-księgowy ZiG MSP 4.0 według wzoru stanowiącego załącznik nr 3.

4. Salda należności niepotwierdzone przez kontrahentów, podlegają weryfikacji w drodze porównania danych z ksiąg rachunkowych ze stosownymi dokumentami przez odpowiednich pracowników komórki organizacyjnej właściwej w sprawie finansów do dnia 15 stycznia 2016 r.

5. Inwentaryzacji należności, o których mowa w § 5 ust. 4 dokonują odpowiedni pracownicy komórki organizacyjnej właściwej w sprawie finansów do dnia 15 stycznia 2016 r.

6. Salda zobowiązań, w przypadku nieotrzymania potwierdzeń sald od kontrahentów, podlegają weryfikacji w drodze porównania danych z ksiąg rachunkowych ze stosownymi dokumentami przez odpowiednich pracowników komórki organizacyjnej właściwej w sprawie finansów do dnia 15 stycznia 2016 r.

7. Inwentaryzację niewymienionych wcześniej aktywów i pasywów przeprowadzają odpowiedni pracownicy komórki organizacyjnej właściwej w sprawie finansów, zgodnie z zakresem swoich obowiązków, do dnia 15 stycznia 2016 r.

8. Odpowiedni pracownicy komórki organizacyjnej właściwej w sprawie finansów, zgodnie z zakresem swoich obowiązków, do dnia 5 lutego 2016 r., wystawiają i wprowadzają do ksiąg rachunkowych dokumenty korygujące, będące wynikiem inwentaryzacji.

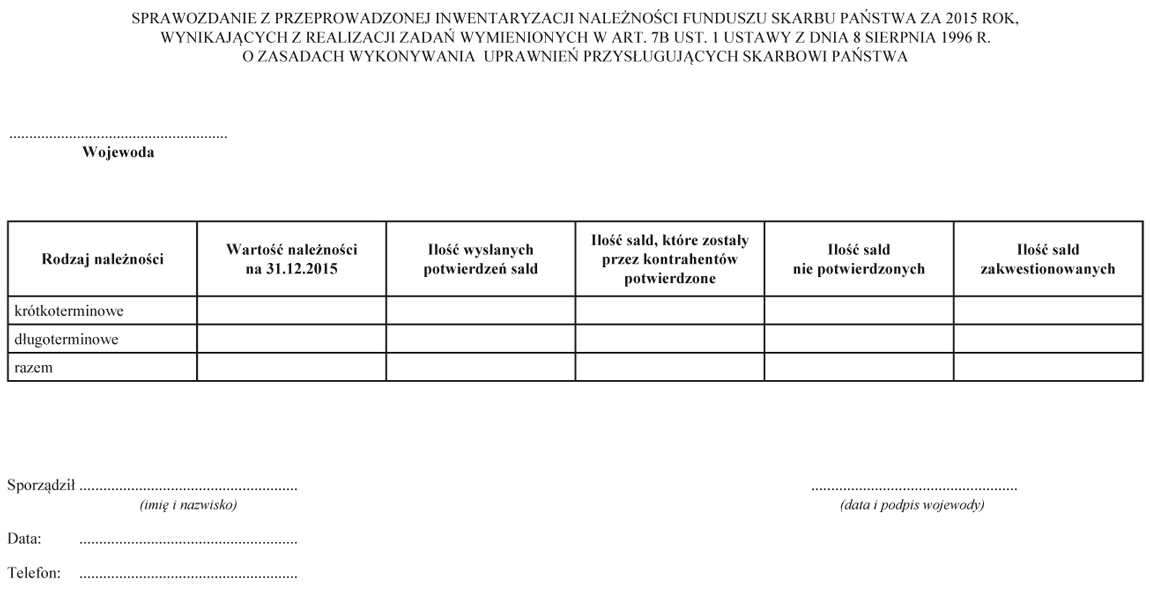

9. Na podstawie otrzymanych od wojewodów Raportów o stanie należności i sposobie rozliczenia środków należnych Funduszowi Skarbu Państwa sporządzonych według wzoru stanowiącego załącznik nr 1 do rozporządzenia Ministra Skarbu Państwa z dnia 25 lipca 2012 r. w sprawie szczegółowego sposobu prowadzenia gospodarki Funduszu Skarbu Państwa (Dz. U. poz. 874) oraz sprawozdań z przeprowadzonej inwentaryzacji należności Funduszu Skarbu Państwa, sporządzonych według wzoru stanowiącego załącznik nr 4, odpowiedni pracownicy komórki organizacyjnej właściwej w sprawie finansów, zgodnie z zakresem swoich obowiązków, do dnia 5 lutego 2016 r., wystawiają i wprowadzają do ksiąg rachunkowych dokumenty korygujące.

10. Naczelnicy poszczególnych wydziałów w komórce organizacyjnej właściwej w sprawie finansów, do dnia 16 lutego 2016 r., przekazują Dyrektorowi komórki organizacyjnej właściwej w sprawie finansów informacje o wynikach inwentaryzacji.

11. Dyrektor komórki organizacyjnej właściwej w sprawie finansów, do dnia 19 lutego 2016 r., przekazuje Komisji II dokumenty wynikowe z przeprowadzonej inwentaryzacji.

Inwentaryzacja wartości niematerialnych i prawnych

§ 7

1. Stan wartości niematerialnych i prawnych ustala się w drodze porównania danych ksiąg rachunkowych z odpowiednimi dokumentami.

2. Za przeprowadzenie inwentaryzacji składników, wymienionych w ust. 1, odpowiedzialny jest Dyrektor komórki organizacyjnej właściwej w sprawach administracyjnych.

3. Odpowiedni pracownicy komórki organizacyjnej właściwej w sprawach administracyjnych sporządzają i przekazują do dnia 7 stycznia 2016 r. właściwemu zespołowi spisowemu zestawienie wartości niematerialnych i prawnych ujętych w ewidencji analitycznej.

4. Zestawienie, o którym mowa w ust. 3, właściwy zespół spisowy sprawdza z dokumentami źródłowymi w porozumieniu z pracownikami odpowiedzialnymi, zgodnie z zakresem obowiązków, za sprawy informatyczne. Sprawdzeniu podlegają w szczególności:

a) poprawność zakwalifikowania składników do wartości niematerialnych i prawnych,

b) prawidłowość dokonywanych odpisów umorzeniowych,

c) kompletność zapisów ewidencji analitycznej składników wartości niematerialnych i prawnych,

d) prawidłowość wyceny bilansowej z uwzględnieniem dokonanych odpisów z tytułu trwałej utraty wartości.

5. Po przeprowadzeniu weryfikacji wartości niematerialnych i prawnych zespół spisowy, do dnia 12 stycznia 2016 r., przekazuje Dyrektorowi komórki organizacyjnej właściwej w sprawach administracyjnych zestawienie ewentualnych różnic wraz z wnioskami dotyczącymi ich korekty.

6. Komórka organizacyjna właściwa w sprawach administracyjnych do dnia 14 stycznia 2016 r. wystawia i wprowadza do ewidencji analitycznej dokumenty korygujące stan posiadanych wartości niematerialnych i prawnych oraz przekazuje je do komórki organizacyjnej właściwej w sprawie finansów w celu ujęcia w ewidencji syntetycznej. W tym samym terminie komórka organizacyjna właściwa w sprawach administracyjnych przekazuje informacje o zmianach dokonanych w ewidencji wartości niematerialnych i prawnych zespołowi spisowemu.

7. Zespół spisowy sporządza sprawozdanie z weryfikacji wartości niematerialnych i prawnych według wzoru określonego w załączniku nr 5 i do dnia 15 stycznia 2016 r., przekazuje do Komisji I po parafowaniu przez Dyrektora komórki organizacyjnej właściwej w sprawach administracyjnych.

Inwentaryzacja materiałów w magazynie

§ 8

1. Stan materiałów w magazynie ustala się w drodze spisu z natury według stanu na dzień 31 października 2015 r.

2. Za przeprowadzenie inwentaryzacji materiałów w magazynie odpowiedzialny jest Dyrektor komórki organizacyjnej właściwej w sprawach administracyjnych.

3. Za ustalenie wartości materiałów w magazynie odpowiedzialny jest Dyrektor komórki organizacyjnej właściwej w sprawie finansów.

4. Komisja I pobiera arkusze spisu z natury od osoby odpowiedzialnej za prowadzenie ewidencji druków ścisłego zarachowania w komórce organizacyjnej właściwej w sprawach administracyjnych i przekazuje zespołowi spisowemu.

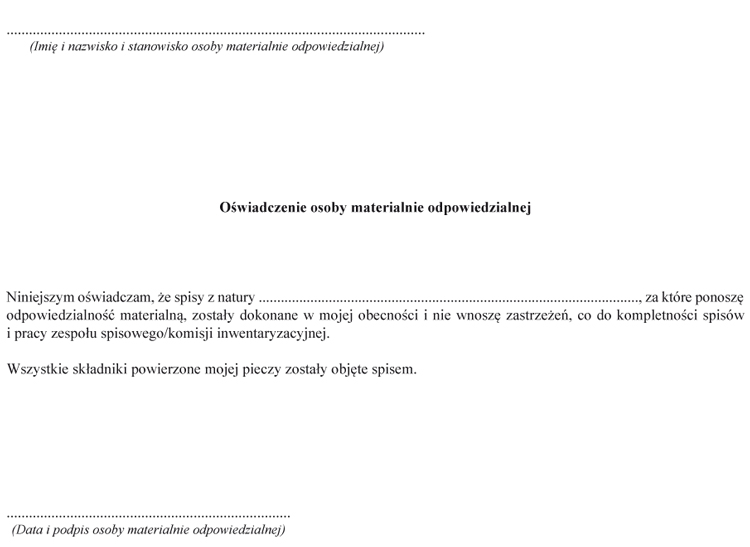

5. Zespół spisowy powołany do inwentaryzacji materiałów w magazynie sporządza arkusze spisowe według wzoru określonego w załączniku nr 6, sprawozdanie z przebiegu spisu z natury według wzoru określonego w załączniku nr 7 oraz pobiera oświadczenie od osoby materialnie odpowiedzialnej według wzoru określonego w załączniku nr 10 i do dnia 9 listopada 2015 r. przekazuje Komisji I.

6. Zespół spisowy po zakończeniu spisu niewykorzystane druki arkuszy spisu z natury zwraca Komisji I.

7. Niewykorzystane druki spisu z natury zostają komisyjnie zniszczone przez członków Komisji I w obecności osoby odpowiedzialnej za prowadzenie ewidencji druków ścisłego zarachowania. Z wykonania tej czynności należy sporządzić protokół i dokonać stosownych wpisów do ewidencji druków ścisłego zarachowania.

8. Komisja I, po weryfikacji, do dnia 13 listopada 2015 r., przekazuje arkusze spisowe do komórki organizacyjnej właściwej w sprawie finansów w celu ustalenia ewentualnych różnic inwentaryzacyjnych.

9. Komórka organizacyjna właściwa w sprawie finansów sporządza wykaz różnic inwentaryzacyjnych w zakresie wartości według wzoru określonego w załączniku nr 8 i do dnia 27 listopada 2015 r. przekazuje Komisji I po parafowaniu przez Głównego Księgowego Resortu.

10. W przypadku wystąpienia różnic, Komisja I niezwłocznie występuje do Dyrektora komórki organizacyjnej właściwej w sprawach administracyjnych oraz Dyrektora komórki organizacyjnej właściwej w sprawie finansów o ich wyjaśnienie i skorygowanie poprzez wystawienie odpowiednich dokumentów stosowanych w tym zakresie w ewidencji księgowej do dnia 11 grudnia 2015 r.

Inwentaryzacja środków trwałych

§ 9

1. Stan środków trwałych oraz pozostałych środków trwałych ustala się w drodze spisu z natury według stanu na dzień 1 października 2015 r.

2. Środki trwałe i pozostałe środki trwałe oznakowane są trwale etykietami z kodami kreskowymi.

3. Składniki majątkowe, które posiadają etykiety z kodami kreskowymi inwentaryzuje się za pomocą elektronicznego kolektora danych poprzez skanowanie tych etykiet. W przypadku etykiet nieczytelnych lub ich braku składniki majątku spisuje się na arkuszach obiektów nieskanowanych.

4. Za przeprowadzenie inwentaryzacji środków trwałych oraz pozostałych środków trwałych odpowiedzialny jest Dyrektor komórki organizacyjnej właściwej w sprawach administracyjnych.

5. Za ustalenie wartości środków trwałych oraz pozostałych środków trwałych odpowiedzialny jest Dyrektor komórki organizacyjnej właściwej w sprawie finansów.

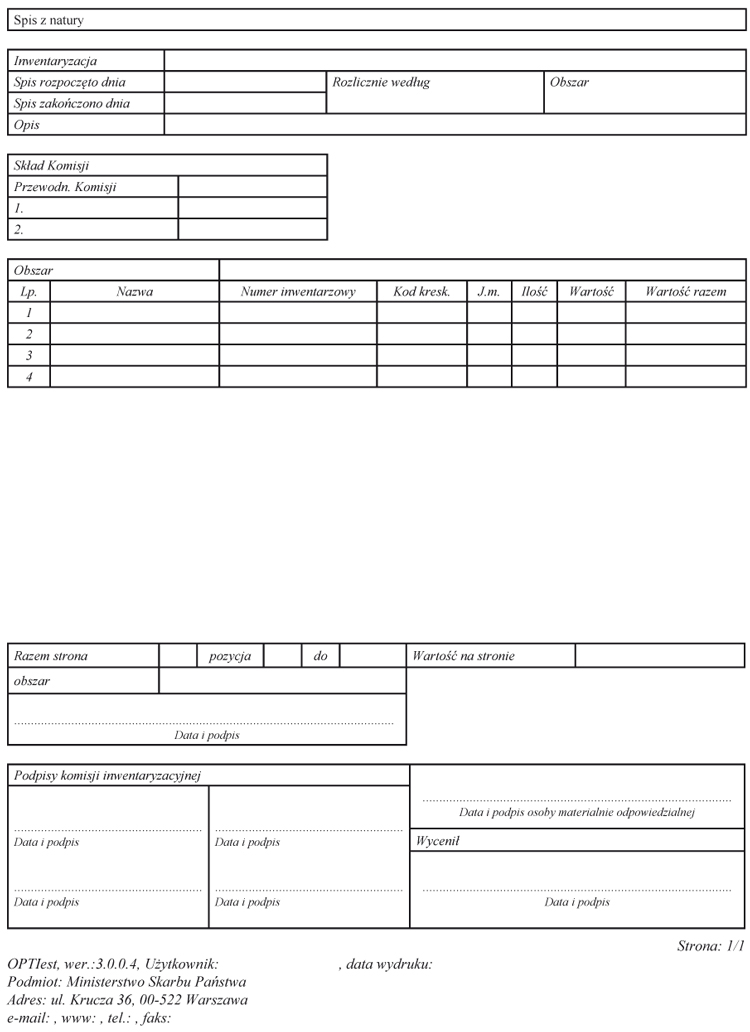

6. Zespoły spisowe powołane do przeprowadzenia spisu z natury środków trwałych oraz pozostałych środków trwałych sporządzają arkusze spisowe według wzoru określonego w załączniku nr 9 oraz sprawozdanie z przebiegu spisu z natury według wzoru określonego w załączniku nr 7 i do dnia 9 grudnia 2015 r. przekazują je Komisji I.

7. Komisja I po weryfikacji, do dnia 16 grudnia 2015 r. przekazuje arkusze spisowe do komórki właściwej w sprawie finansów w celu ich wyceny oraz ustalenia ewentualnych różnic inwentaryzacyjnych.

8. Komórka organizacyjna właściwa w sprawie finansów sporządza wykaz różnic inwentaryzacyjnych w zakresie wartości. Dane z przeprowadzonego spisu z natury przegrywane są z kolektorów danych do systemu OPTIest gdzie następuje ich porównanie z ewidencją analityczną i generowane są automatycznie odpowiednie dokumenty inwentaryzacyjne: arkusz spisu z natury – środki trwałe, arkusz nadwyżek – środki trwałe, arkusz niedoborów – środki trwałe, arkusz obiektów nieskanowanych – środki trwałe, arkusz niezgodności – środki trwałe, arkusz spisu z natury – wyposażenie, arkusz nadwyżek – wyposażenie, arkusz niedoborów – wyposażenie, arkusz obiektów nieskanowanych – wyposażenie, arkusz niezgodności – wyposażenie. Wygenerowane przez system odpowiednie dokumenty inwentaryzacyjne należy sprawdzić a następnie wydrukować i po parafowaniu przez Głównego Księgowego Resortu przekazać Komisji I w terminie do 15 stycznia 2016 r.

9. W przypadku wystąpienia różnic, Komisja I niezwłocznie występuje do Dyrektora komórki organizacyjnej właściwej w sprawach administracyjnych oraz Dyrektora komórki organizacyjnej właściwej w sprawie finansów o ich wyjaśnienie i skorygowanie poprzez wystawienie odpowiednich dokumentów stosowanych w tym zakresie w ewidencji księgowej do dnia 5 lutego 2016 r.

Inwentaryzacja zbiorów bibliotecznych

§ 10

1. Stan zbiorów bibliotecznych ustala się w drodze spisu z natury według stanu na dzień 31 października 2015 r. Spisem obejmuje się materiały biblioteczne znajdujące się w bibliotece oraz wypożyczone czytelnikom. Na czas trwania spisu zawiesza się wypożyczanie i przyjmowanie zwrotów materiałów bibliotecznych.

2. Za przeprowadzenie inwentaryzacji zbiorów bibliotecznych odpowiedzialny jest Dyrektor komórki organizacyjnej właściwej w sprawach administracyjnych.

3. Podczas inwentaryzacji należy:

1) porównać zapisy inwentarzowe ze stanem faktycznym zbiorów,

2) ustalić i wyjaśnić zaistniałe różnice między zapisami inwentarzowymi a stanem faktycznym zbiorów,

3) ustalić ewentualne braki.

4. Podstawę przeprowadzenia inwentaryzacji dla materiałów znajdujących się w bibliotece stanowią zapisy dokonane w:

1) księgach inwentarzowych księgozbioru,

2) rejestrze ubytków.

5. Podstawę przeprowadzenia inwentaryzacji dla materiałów wypożyczonych stanowią zapisy dokonane w:

1) kartach czytelników,

2) kartach książek.

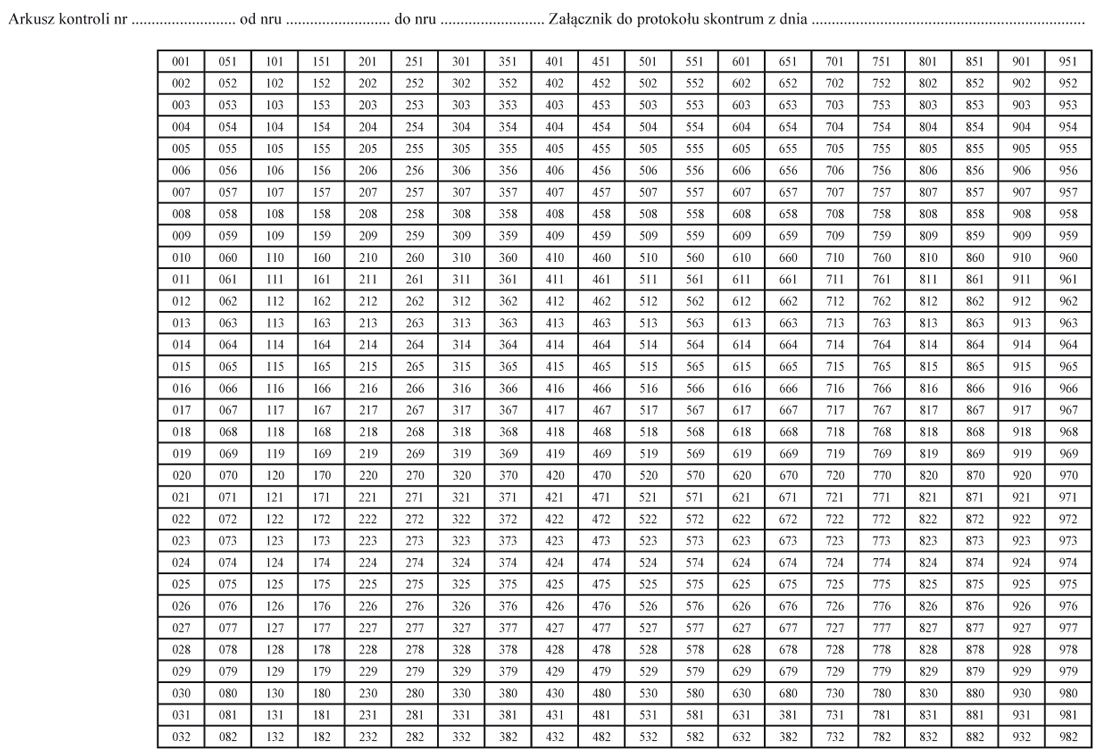

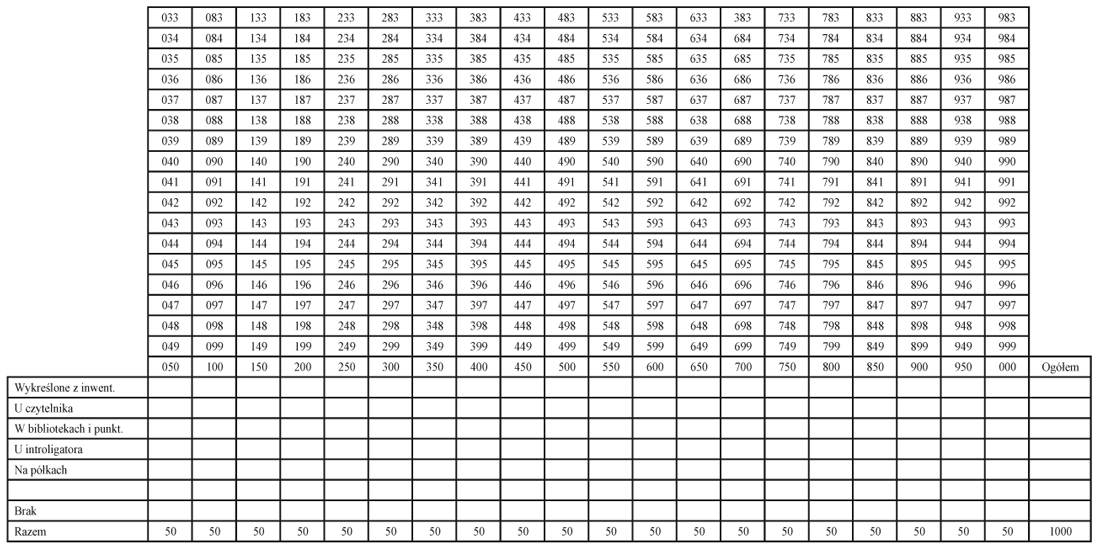

6. Zespół spisowy powołany do inwentaryzacji zbiorów bibliotecznych przeprowadza spis z natury wykorzystując arkusze skontrum według wzoru określonego w załączniku nr 11. Każdą książkę należy sprawdzić i wykreślić umownym znakiem na arkuszu skontrum. Podobnie należy postąpić z książkami wypożyczonymi i ubytkami. Po zakończeniu spisu zespół pobiera oświadczenie od bibliotekarza (załącznik nr 10) i wraz z arkuszami skontrum oraz ze sprawozdaniem z przebiegu spisu z natury sporządzonym według wzoru określonego w załączniku nr 7 przekazuje Komisji III do dnia 30 listopada 2015 r.

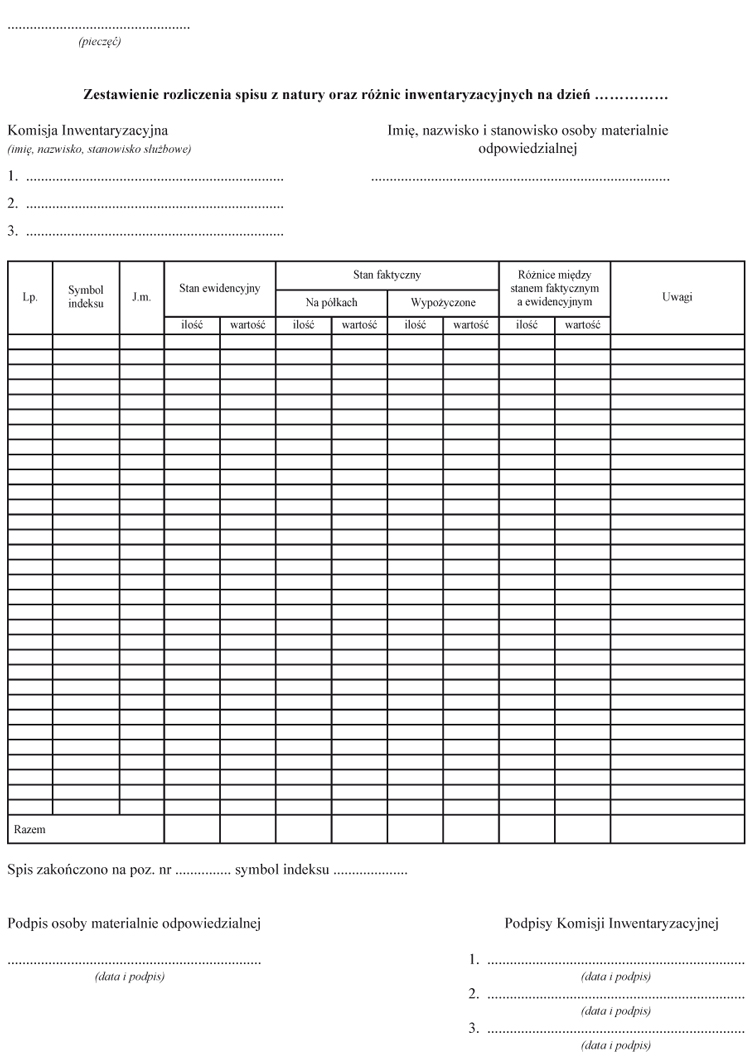

7. Komisja III sporządza zestawienie według wzoru określonego w załączniku nr 12 i po stwierdzeniu ewentualnych różnic między zapisami ewidencyjnymi a stanem faktycznym zbiorów zwraca się do pracownika prowadzącego bibliotekę MSP o wyjaśnienie powstałych braków do dnia 12 stycznia 2016 r.

8. Komisja III, po wyjaśnieniu braków w ewidencji ilościowej, niezwłocznie przekazuje arkusze spisowe i zestawienie według wzoru określonego w załączniku nr 12 do komórki organizacyjnej właściwej w sprawie finansów w celu porównania z ewidencją księgową oraz ustalenia ewentualnych różnic w zakresie wartości zbiorów.

9. Komórka organizacyjna właściwa w sprawie finansów sporządza wykaz różnic w zakresie wartości zbiorów i do dnia 23 stycznia 2016 r. po parafowaniu przez Głównego Księgowego przekazuje go Komisji III.

10. W przypadku wystąpienia różnic między stanem księgowym a stanem faktycznym materiałów bibliotecznych Komisja III ponownie występuje do pracownika prowadzącego bibliotekę MSP o ich wyjaśnienie do dnia 29 stycznia 2016 r.

11. Po wyjaśnieniu różnic w zakresie wartości, Komisja III zwraca się do komórki organizacyjnej właściwej w zakresie finansów o dokonanie stosownych korekt zapisów w księgach rachunkowych do dnia 5 lutego 2016 r.

Zakończenie prac inwentaryzacyjnych

§ 11

1. Komisje sporządzają po dwa egzemplarze sprawozdania z inwentaryzacji wraz z wnioskami co do rozliczenia ewentualnych różnic i przedkładają do dnia 24 lutego 2016 r. Dyrektorowi Generalnemu Ministerstwa Skarbu Państwa do zatwierdzenia.

2. Dyrektor Generalny Ministerstwa Skarbu Państwa przyjmuje lub odrzuca sprawozdania Komisji w terminie do 1 marca 2016 r.

3. W przypadku odrzucenia, Komisje wznawiają swoją działalność na czas nie dłuższy niż 5 dni roboczych w celu dokonania korekty sprawozdania i ponownego przedłożenia do zatwierdzenia Dyrektorowi Generalnemu Ministerstwa Skarbu Państwa.

4. Zatwierdzone przez Dyrektora Generalnego Ministerstwa Skarbu Państwa sprawozdanie z przebiegu inwentaryzacji, Komisje niezwłocznie przekazują po jednym egzemplarzu: Dyrektorowi komórki organizacyjnej właściwej w sprawie finansów oraz Dyrektorowi komórki organizacyjnej właściwej w sprawach administracyjnych.

5. Na podstawie zatwierdzonych sprawozdań z przebiegu inwentaryzacji wraz z wnioskami Komisji, Dyrektor Generalny Ministerstwa Skarbu Państwa może wydać zalecenia Dyrektorom odpowiednich komórek organizacyjnych wraz ze wskazaniem terminów ich wykonania.

6. Dokumenty inwentaryzacyjne dotyczące składników majątkowych wymienionych w § 1 ust. 2, Komisje niezwłocznie przekazują Głównemu Księgowemu Resortu. Dokumenty te są przechowywane przez 2 lata w komórce organizacyjnej właściwej w sprawie finansów, a po tym okresie podlegają archiwizacji zgodnie z zasadami przyjętymi w Ministerstwie Skarbu Państwa.

§ 12

Komisje oraz zespoły spisowe ulegają rozwiązaniu po wykonaniu czynności określonych powyżej.

§ 13

Zarządzenie wchodzi w życie z dniem podpisania.

| Minister Skarbu Państwa |

| Andrzej Czerwiński |

|

|

1) Minister Skarbu Państwa kieruje działem administracji rządowej – Skarb Państwa na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 22 września 2014 r. w sprawie szczegółowego zakresu działania Ministra Skarbu Państwa (Dz. U. 2014 r. poz. 1262).

Załączniki do Zarządzenia Nr 36 Ministra Skarbu Państwa

z 18 września 2015 r. (poz. 36)

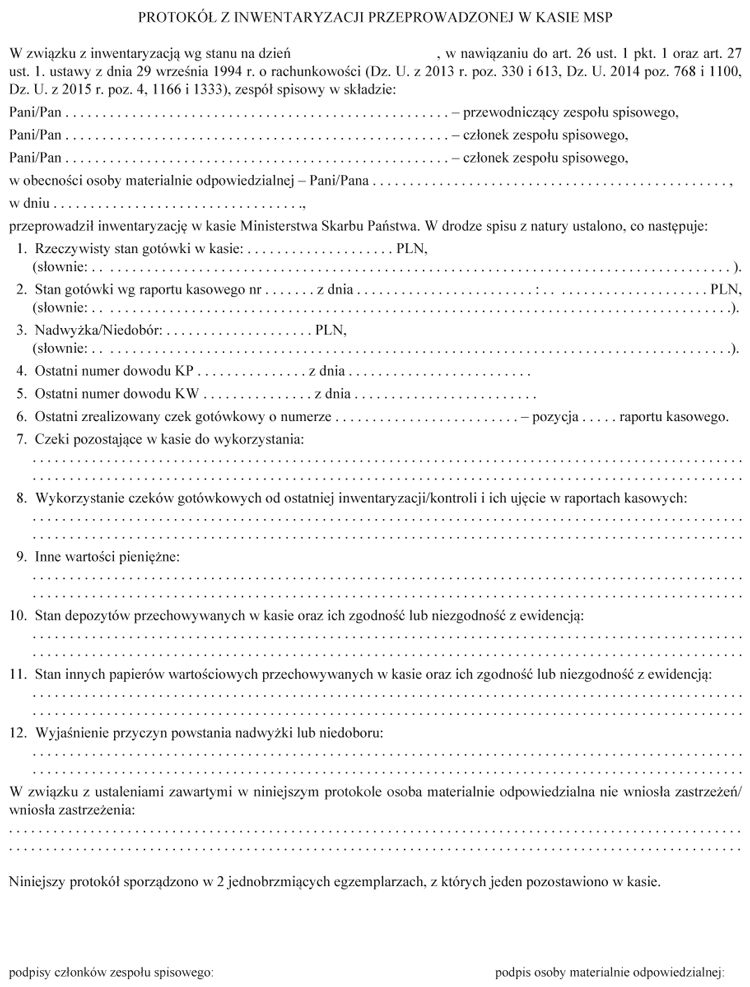

Załącznik Nr 1

PROTOKÓŁ Z INWENTARYZACJI PRZEPROWADZONEJ W KASIE MSP

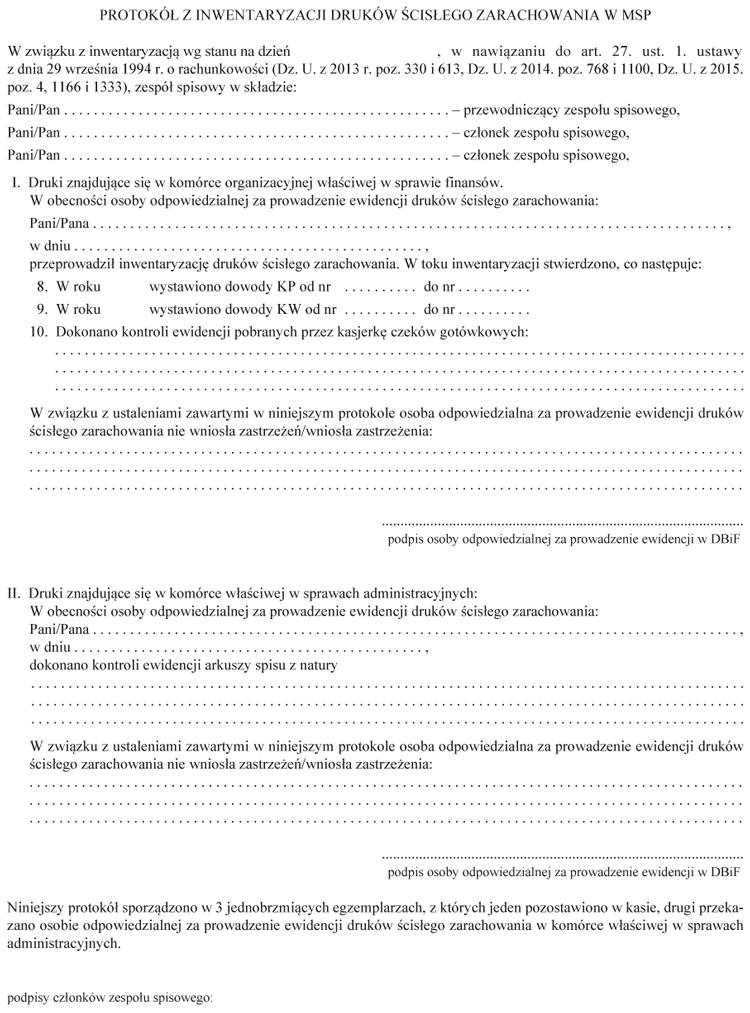

Załącznik Nr 2

PROTOKÓŁ Z INWENTARYZACJI DRUKÓW ŚCISŁEGO ZARACHOWANIA W MSP

Załącznik Nr 3

POTWIERDZENIE SLD

Załącznik Nr 4

SPRAWOZDANIE Z PRZEPROWADZONEJ INWENTARYZACJI NALEŻNOŚCI FUNDUSZU SKARBU PAŃSTWA ZA 2015 ROK, WYNIKAJĄCYCH Z REALIZACJI ZADAŃ WYMIENIONYCH W ART. 7B UST. 1 USTAWY Z DNIA 8 SIERPNIA 1996 R. O ZASADACH WYKONYWANIA UPRAWNIEŃ PRZYSŁUGUJĄCYCH SKARBOWI PAŃSTWA

Załącznik Nr 5

SPRAWOZDANIE Z WERYFIKACJI WARTOŚCI NIEMATERIALNYCH I PRAWNYCH NA DZIEŃ 31.12.2015 r.

Załącznik Nr 6

ARKUSZ SPISU Z NATURY UNIWERSALNY – 23 POZYCJE

Załącznik Nr 7

SPRAWOZDANIE ZESPOŁU SPISOWEGO Z PRZEBIEGU SPISU Z NATURY

Załącznik Nr 8

ZESTAWIENIE RÓŻNIC INWENTARYZACYJNYCH

Załącznik Nr 9

SPIS Z NATURY ŚRODKÓW TRWAŁYCH

Załącznik Nr 10

OŚWIADCZENIE OSOBY MATERIALNIE ODPOWIEDZIALNEJ

Załącznik Nr 11

ARKUSZ KONTROLI ZBIORÓW BIBLIOTECZNYCH

Załącznik Nr 12

ZESTAWIENIE ROZLICZENIA SPISU Z NATURY ORAZ RÓŻNIC INWENTARYZACYJNYCH

- Data ogłoszenia: 2015-09-22

- Data wejścia w życie: 2015-09-18

- Data obowiązywania: 2015-09-18

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA