REKLAMA

Dzienniki Urzędowe - rok 2019 poz. 16

KOMUNIKAT

MINISTRA INFRASTRUKTURY1)

z dnia 26 marca 2019 r.

w sprawie szczegółowych wytycznych w zakresie kontroli zarządczej dla działów administracji rządowej - łączność oraz transport

Na podstawie art. 69 ust. 5 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2017 r. poz. 2077, z pózn. zm.2)) ogłasza się co następuje:

§ 1.

§ 2.

§ 3.

Minister Infrastruktury: Andrzej Adamczyk

|

|

1) Minister Infrastruktury kieruje działem administracji rządowej - łączność oraz transport, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 11 stycznia 2018 r. w sprawie szczegółowego zakresu działania Ministra Infrastruktury (Dz. U. poz. 101 i 176).2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 62, 1000, 1366, 1669, 1693, 2245, 2354 i 2500 oraz z 2019 r. poz. 303 i 326.

Załącznik do Komunikatu Ministra Infrastruktury

z dnia 26 marca 2019 r. (poz. 16)

SZCZEGÓŁOWE WYTYCZNE W ZAKRESIE KONTROLI ZARZĄDCZEJ DLA DZIAŁÓW ADMINISTRACJI RZĄDOWEJ - ŁĄCZNOŚĆ ORAZ TRANSPORT

Rozdział 1

Postanowienia ogólne

§ 1. Ilekroć w wytycznych jest mowa o:

1) Ministrze - należy przez to rozumieć Ministra Infrastruktury;

2) Ministerstwie - należy przez to rozumieć Ministerstwo Infrastruktury;

3) działach - należy przez to rozumieć działy administracji rządowej: łączność oraz transport, w rozumieniu ustawy z dnia 4 września 1997 r. o działach administracji rządowej (Dz. U. z 2018 r., poz. 762, z późn. zm.1)), którymi kieruje Minister na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 11 stycznia 2018 r. w sprawie szczegółowego zakresu działania Ministra Infrastruktury (Dz. U. z 2018 r. poz. 101 i 176);

4) jednostce - należy przez to rozumieć jednostki w działach oraz Ministerstwo;

5) jednostce w dziale - należy przez to rozumieć wszystkie objęte kontrolą zarządczą jednostki organizacyjne i organy podległe Ministrowi lub przez niego nadzorowane;

6) komitecie audytu - należy przez to rozumieć Komitet Audytu powołany przez Ministra dla działów;

7) komórce organizacyjnej Ministerstwa nadzorującej jednostkę w dziale - należy przez to rozumieć komórkę organizacyjną Ministerstwa, której na podstawie regulaminu organizacyjnego Ministerstwa powierzono zadania sprawowania, w imieniu Ministra, nadzoru nad jednostką w dziale;

8) kontroli zarządczej - należy przez to rozumieć kontrolę zarządczą w rozumieniu art. 68 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2017 r. poz. 2077, z późn. zm.2));

9) oświadczeniu o stanie kontroli zarządczej - należy przez to rozumieć oświadczenie o stanie kontroli zarządczej za rok poprzedni, sporządzone zgodnie z przepisami wydanymi na podstawie art. 70 ust. 6 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych;

10) planie działalności - należy przez to rozumieć plan działalności na rok następny, sporządzony zgodnie z przepisami wydanymi na podstawie art. 70 ust. 7 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych;

11) sprawozdaniu z wykonania planu działalności - należy przez to rozumieć sprawozdanie z wykonania planu działalności za rok poprzedni, sporządzone zgodnie z przepisami wydanymi na podstawie art. 70 ust. 7 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych.

Rozdział 2

System kontroli zarządczej

§ 2. 1. System kontroli zarządczej w jednostce jest tworzony, oceniany i doskonalony przy wykorzystaniu określonych przez Ministra Finansów standardów kontroli zarządczej, o których mowa w komunikacie nr 23 Ministra Finansów z dnia 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych (Dz. Urz. Min. Fin. poz. 84).

2. Kierownicy jednostek organizują system kontroli zarządczej w jednostce, z uwzględnieniem specyfiki i warunków funkcjonowania tej jednostki.

3. System kontroli zarządczej w jednostkach jest dokumentowany.

Rozdział 3

Zakres odpowiedzialności

§ 3. 1. Minister jest odpowiedzialny za zapewnienie adekwatnego, skutecznego i efektywnego systemu kontroli zarządczej w Ministerstwie oraz w działach.

2. Kierownik jednostki w dziale jest odpowiedzialny za funkcjonowanie kontroli zarządczej w kierowanej jednostce w dziale, w szczególności:

1) opracowuje plan działalności i przekazuje go do komórki organizacyjnej Ministerstwa nadzorującej jednostkę w dziale, w terminie do dnia 10 stycznia każdego roku;

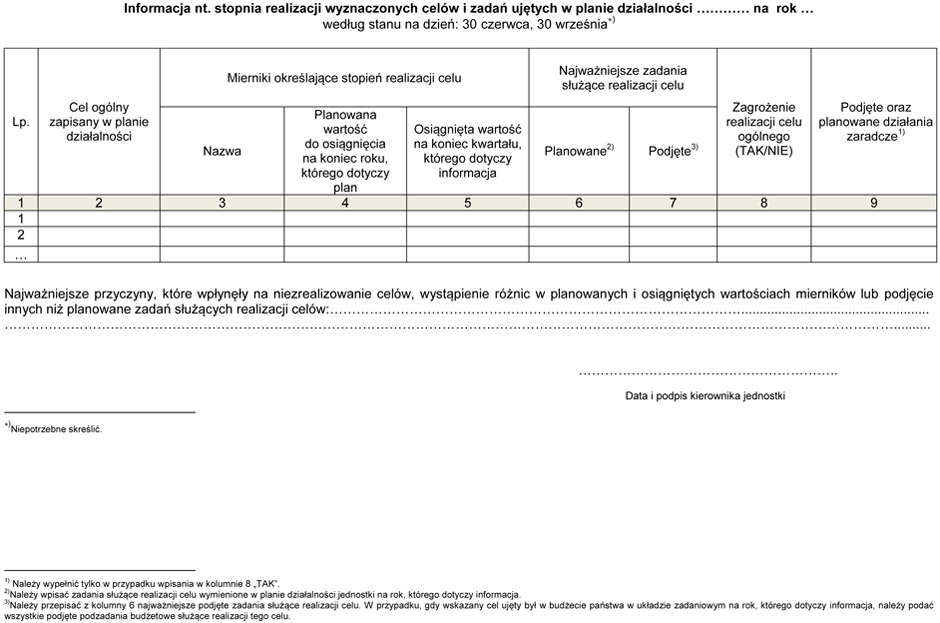

2) monitoruje realizację celów i zadań ujętych w planie działalności, w tym przekazuje informację na temat stopnia realizacji celów i zadań ujętych planie działalności do komórki organizacyjnej Ministerstwa nadzorującej jednostkę w dziale, w terminie do 10 dnia miesiąca następującego po zakończeniu II i III kwartału każdego roku, której wzór określa załączniku do Szczegółowych wytycznych w zakresie kontroli zarządczej dla działów administracji rządowej - łączność oraz transport;

3) sporządza sprawozdanie z wykonania planu działalności i przekazuje go do komórki organizacyjnej Ministerstwa nadzorującej jednostkę w dziale, w terminie do dnia 10 marca każdego roku;

4) wdraża i monitoruje system zarządzania ryzykiem;

5) przygotowuje oświadczenie o stanie kontroli zarządczej i przekazuje je do komórki organizacyjnej Ministerstwa nadzorującej jednostkę w dziale, w terminie do dnia 10 marca każdego roku;

6) zapewnia efektywny przepływ informacji w obrębie struktury organizacyjnej jednostki w dziale, mających wpływ na realizację celów i zadań;

7) określa sposób przestrzegania i promowania zasad etycznego postępowania;

8) przeprowadza samoocenę systemu kontroli zarządczej;

9) odpowiada za doskonalenie systemu kontroli zarządczej.

3. Pracownicy jednostki są zaangażowani w procesy kontroli zarządczej i odpowiadają za ich realizację w zakresie swoich kompetencji.

§ 4. 1. Plan działalności, sprawozdanie z wykonania planu działalności oraz oświadczenie o stanie kontroli zarządczej jest sporządzane i zatwierdzane w Ministerstwie przez Ministra, a w jednostce w dziale przez kierownika tej jednostki.

2. Plan działalności, sprawozdanie z wykonania planu działalności oraz oświadczenie o stanie kontroli zarządczej, podlegają publikacji w Biuletynie Informacji Publicznej jednostki.

3. Za terminowe przekazywanie do Ministerstwa przez kierownika jednostki w dziale: planu działalności, sprawozdania z wykonania planu działalności oraz oświadczenia o stanie kontroli zarządczej, odpowiadają dyrektorzy komórek organizacyjnych w Ministerstwie nadzorujący jednostkę w dziale.

§ 5. Doradztwo na rzecz Ministra w zakresie zapewnienia funkcjonowania adekwatnej, skutecznej i efektywnej kontroli zarządczej oraz skutecznego audytu wewnętrznego w działach świadczy komitet audytu.

Rozdział 4

Standardy kontroli zarządczej

§ 6. Standardy kontroli zarządczej w jednostce, wyznacza zbiór procedur i wytycznych odnoszących się do wyznaczania celów i zadań oraz monitorowania ich realizacji, określony zgodnie ze standardami odpowiadającymi poszczególnym elementom kontroli zarządczej:

1) środowisko wewnętrzne;

2) cele i zarządzanie ryzykiem;

3) mechanizmy kontroli;

4) informacja i komunikacja;

5) monitorowanie i ocena.

§ 7. 1. Na realizację standardu środowisko wewnętrzne, które w zasadniczy sposób oddziałuje na jakość kontroli zarządczej, mają wpływ:

1) przestrzeganie wartości etycznych;

2) kompetencje zawodowe pracowników jednostki oraz osób zarządzających;

3) struktura organizacyjna jednostki;

4) właściwe delegowanie uprawnień.

2. Procedury i wytyczne kontroli zarządczej wdrażane w jednostce powinny zapewniać podnoszenie świadomości pracowników w zakresie przyjętych wartości etycznych oraz ich przestrzegania przy podejmowaniu decyzji i wykonywaniu powierzonych zadań. Określone standardy zachowań w tym obszarze wyznaczają kodeksy etyki zawodowej, których adresatami są pracownicy jednostek, lub do przestrzegania których określone grupy zawodowe zostały zobowiązane odrębnymi przepisami, albo przestrzeganie których wynika z poczucia dobrze rozumianego współżycia społecznego. Istotnym elementem związanym z podnoszeniem świadomości etycznej pracowników mogą być odpowiednie programy szkolenia dotyczące tego obszaru.

3. W zakresie kompetencji zawodowych pracowników oraz osób zarządzających zaleca się:

1) przestrzeganie zasady, że pracownicy oraz osoby zarządzające powinni posiadać wiedzę, umiejętności i doświadczenie, pozwalające skutecznie i efektywnie wypełniać powierzone zadania;

2) wprowadzenie procedury rekrutacji zawierającej mechanizmy kontrolne zapewniające obiektywny wybór najlepszego kandydata na dane stanowisko;

3) wprowadzenie regulacji dotyczących wynagradzania, premiowania i nagradzania, dokonywania ocen pracowników, awansowania, rozwoju kompetencji zawodowych, szkoleń, które będą znane wszystkim pracownikom oraz osobom zarządzającym i jednakowo wobec nich stosowane.

4. Właściwe kształtowanie struktury organizacyjnej jednostki jest determinowane przez obszar jej działania. Zakres i rodzaj prowadzonych spraw oraz odpowiedzialności poszczególnych komórek organizacyjnych jednostki, a także aktualny zakres obowiązków, uprawnień i odpowiedzialności każdego pracownika należy określić w formie pisemnej w sposób przejrzysty i spójny. W celu realizacji powyższego wymagania zaleca się cykliczne dokonywanie przeglądów ustanowionego regulaminu organizacyjnego jednostki, regulaminów poszczególnych komórek organizacyjnych jednostki oraz zakresów czynności lub opisów stanowisk pracy pracowników jednostki.

5. W obszarze dotyczącym delegowania uprawnień, polegającym na zdecentralizowaniu procesu decyzyjnego i przypisaniu uprawnień przez kierownika jednostki pracownikom, adekwatnie do realizowanych celów i zadań jednostki, zaleca się:

1) precyzyjne określenie zakresu uprawnień delegowanych osobom kierującym komórkami organizacyjnymi jednostki lub pozostałym pracownikom, przy czym zakres delegowanych uprawnień powinien być zgodny z prawem, odpowiedni do zakresu ponoszonej odpowiedzialności i ryzyka z nimi związanego;

2) powierzanie uprawnień lub obowiązków w formie pisemnej, np. w formie pełnomocnictwa, upoważnienia;

3) przyjęcie uprawnień i obowiązków przez pracownika jest potwierdzane podpisem;

4) prowadzenie zbiorczego rejestru wydanych pełnomocnictw i upoważnień.

§ 8. 1. W ramach standardu cele i zarządzanie ryzykiem zaleca się, aby w jednostce została wdrożona procedura zarządzania ryzykiem, która wpłynie na zwiększenie prawdopodobieństwa osiągnięcia założonych celów jednostki oraz planowanego poziomu realizacji zadań.

2. Zarządzanie ryzykiem w jednostce ma przyczynić się do poprawy zarządzania we wszystkich obszarach jej działalności oraz ograniczyć ewentualne negatywne skutki zdarzeń do akceptowalnego poziomu, w szczególności w zakresie skutecznego i efektywnego zarządzania zasobami, zapewnienia ochrony majątku i efektywności finansowej oraz ochrony wizerunku jednostki.

3. System celów i zarządzania ryzykiem obejmuje:

1) określenie misji jednostki;

2) określenie celów i zadań oraz monitorowanie i ocenę ich realizacji;

3) identyfikację ryzyka;

4) analizę ryzyka;

5) określenie reakcji na ryzyko.

4. Określenie misji jednostki sprzyja ustaleniu hierarchii celów i zadań oraz efektywnemu zarządzaniu ryzykiem.

5. Zaleca się, aby misja stanowiła krótki i syntetyczny opis celu istnienia jednostki i była publicznie dostępna.

6. Na podstawie misji powinny być formułowane cele strategiczne i operacyjne jednostki.

7. Cele i zadania jednostki w dziale powinny być spójne z celami i zadaniami Ministra określonymi w planie działalności Ministra.

8. Określając cele i zadania jednostki należy wskazać komórki organizacyjne jednostki odpowiedzialne bezpośrednio za ich wykonanie.

9. Zaleca się:

1) jasne określanie celów i zadań w co najmniej rocznej perspektywie;

2) wskazanie horyzontu czasowego, w jakim cele lub zadania mają zostać osiągnięte;

3) monitorowanie określonych celów i zadań za pomocą wyznaczonych mierników.

10. Zaleca się dokonywanie identyfikacji ryzyka w odniesieniu do celów i zadań co najmniej dwa razy w roku i tworzenie rejestru ryzyk. W przypadku istotnej zmiany warunków, w których funkcjonuje jednostka, należy dokonać ponownej identyfikacji ryzyka.

11. Zidentyfikowane ryzyko należy poddać ocenie w celu określenia prawdopodobieństwa jego wystąpienia oraz możliwych jego skutków oraz określić akceptowalny poziom ryzyka.

12. W stosunku do każdego istotnego ryzyka należy określić rodzaj reakcji na ryzyko oraz zaplanować działania, które należy podjąć w celu zmniejszenia danego ryzyka do akceptowalnego poziomu.

§ 9. 1. W obszarze standardu mechanizmy kontroli system kontroli powinien być adekwatny do potrzeb danej jednostki i efektywny, tj. powinien skutecznie ograniczać dane ryzyko przy minimalizowaniu kosztów.

2. Procedury i wytyczne kontroli zarządczej powinny zapewnić, w szczególności:

1) dokumentowanie systemu kontroli zarządczej w formie pisemnej i obejmować wszystkie procedury wewnętrzne, instrukcje, wytyczne, dokumenty określające zakres obowiązków, uprawnień i odpowiedzialności pracowników i osób zarządzających;

2) dokumentacja ta powinna być dostępna dla pracowników oraz osób zarządzających w jednostce, dla których jest niezbędna;

3) nadzór nad wykonaniem zadań w celu ich oszczędnej, efektywnej i skutecznej realizacji, z uwzględnieniem właściwego sposobu podziału zadań i odpowiedzialności oraz zakresu decyzji możliwych do podjęcia przez poszczególnych pracowników jednostki;

4) ciągłość działania jednostki, przy czym zaleca się:

a) sprawdzenie, czy funkcjonują w jednostce mechanizmy kontrolne zapobiegające zdarzeniom, które mogą spowodować zakłócenia jej działalności,

b) wskazanie osób zastępujących poszczególne osoby kierujące komórkami organizacyjnymi jednostki podczas ich nieobecności oraz osób zastępujących każdego z pracowników w przypadku nieobecności,

c) wyznaczenie komórki organizacyjnej jednostki lub pracownika, który ewidencjonuje wszystkie akty wewnętrzne regulujące funkcjonowanie jednostki,

d) określenie sposobu postępowania na wypadek wystąpienia nieoczekiwanych zakłóceń mających wpływ na funkcjonowanie komórek organizacyjnych jednostki, w szczególności przerw w działaniu systemów teleinformatycznych;

5) ochronę zasobów, w ramach której zaleca się:

a) zapewnienie dostępu do zasobów jednostki jedynie upoważnionym osobom,

b) powierzenie właściwym osobom odpowiedzialności za zapewnienie ochrony i właściwe wykorzystanie zasobów jednostki,

c) weryfikowanie, czy dostęp do poszczególnych zasobów, w tym w szczególności do danych osobowych jest limitowany oraz przypisany do właściwych osób;

6) mechanizmy kontroli dotyczące operacji finansowych, które powinny zapewniać:

a) rzetelne i pełne dokumentowanie i rejestrowanie operacji finansowych,

b) zatwierdzanie (autoryzację) operacji finansowych przez kierownika jednostki lub osoby przez niego upoważnione,

c) weryfikację operacji finansowych przed i po realizacji;

7) mechanizmy kontroli dotyczące systemów informatycznych, w ramach których należy określić mechanizmy służące zapewnieniu bezpieczeństwa danych i systemów informatycznych, obejmujące w szczególności mechanizmy kontroli dostępu do zasobów informatycznych, mające na celu ich ochronę przed nieautoryzowanymi zmianami, utratą lub ujawnieniem.

3. Zaleca się dokonanie przeglądu obowiązujących w jednostce procedur określających mechanizmy kontroli, w szczególności w zakresie zarządzania i dokumentowania operacji finansowych i udzielania zamówień publicznych, w celu weryfikacji, czy odpowiadają one zidentyfikowanym ryzykom.

§ 10. 1. W obszarze standardu informacja i komunikacja zaleca się określenie zasad przekazywania pracownikom jednostki informacji niezbędnych do realizacji celów i zadań oraz zasad przekazywania informacji bezpośredniemu przełożonemu i osobie kierującej komórką organizacyjną jednostki przez pracowników.

2. System komunikacji powinien umożliwiać przepływ potrzebnych informacji wewnątrz jednostki, zarówno w kierunku pionowym, jak i poziomym.

3. Procedury i wytyczne kontroli zarządczej w ramach standardu Informacja i komunikacja służą zapewnieniu:

1) bieżącej informacji;

2) komunikacji wewnętrznej;

3) komunikacji zewnętrznej.

§ 11. 1. System kontroli zarządczej w jednostce podlega bieżącemu monitorowaniu i ocenie.

2. Procedury i wytyczne kontroli zarządczej w jednostce, w zakresie standardu monitorowanie i ocena, zapewniają:

1) monitorowanie systemu kontroli zarządczej;

2) samoocenę systemu kontroli zarządczej;

3) audyt wewnętrzny;

4) uzyskanie zapewnienia o stanie kontroli zarządczej.

3. Monitorowanie systemu kontroli zarządczej jest mechanizmem oceny funkcjonowania systemu kontroli zarządczej przez kierownika jednostki.

4. Przeprowadzanie samooceny systemu kontroli zarządczej to obowiązek nałożony na osoby kierujące komórkami organizacyjnymi jednostki i wyznaczonych pracowników, umożliwiający identyfikację ryzyk w funkcjonowaniu istniejącego systemu.

5. Audyt wewnętrzny prowadzi obiektywną i niezależną ocenę kontroli zarządczej.

6. Na zapewnienie o stanie kontroli zarządczej w jednostce składają się wszelkiego rodzaju dokumenty, w szczególności wyniki monitorowania i samooceny systemu kontroli zarządczej oraz wnioski z przeprowadzonych audytów i kontroli, na podstawie których corocznie jest sporządzane przez kierownika jednostki oświadczenie o stanie kontroli zarządczej za poprzedni rok.

|

|

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz.U. z 2018 r. poz. 810, 1090, 1467, 1544, 1560, 1669, 1693, 2227 i 2340.

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 62, 1000, 1366, 1669, 1693, 2245, 2354 i 2500 oraz z 2019 r. poz. 303 i 326.

Załącznik do Szczegółowych wytycznych w zakresie kontroli zarządczej

dla działów administracji rządowej - łączność oraz transport

INFORMACJA NT. STOPNIA REALIZACJI WYZNACZONYCH CELÓW I ZADAŃ UJĘTYCH W PLANIE DZIAŁALNOŚCI WEDŁUG STANU NA DZIEŃ: 30 CZERWCA, 30 WRZEŚNIA

- Data ogłoszenia: 2019-03-27

- Data wejścia w życie: 2019-03-28

- Data obowiązywania: 2019-03-28

- Dokument traci ważność: 2022-01-01

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA