REKLAMA

Dzienniki Urzędowe - rok 2019 poz. 27

ZARZĄDZENIE NR 24

MINISTRA CYFRYZACJI1)

z dnia 10 października 2019 r.

w sprawie postępowania z należnościami w Ministerstwie Cyfryzacji

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2019 r. poz. 1171) zarządza się, co następuje:

§ 1.

§ 2.

1) zarządzenia nr 23 Dyrektora Generalnego Ministerstwa Cyfryzacji z dnia 29 czerwca 2017 r. w sprawie wprowadzenia Instrukcji Obiegu dokumentów finansowo-księgowych w Ministerstwie Cyfryzacji - w przedmiocie sporządzania, obiegu i kontroli dokumentów finansowo-księgowych, oraz

2) zarządzenia nr 21 Ministra Cyfryzacji z dnia 11 lipca 2017 r. w sprawie zasad rachunkowości Ministerstwa Cyfryzacji (Dz. Urz. Min. Cyf. z 2017 r. poz. 24, z późn. zm.), w przedmiocie polityki rachunkowości.

§ 3.

| MAREK ZAGÓRSKI |

| MINISTER CYFRYZACJI |

|

|

1) Minister Cyfryzacji kieruje działem administracji rządowej - informatyzacja, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 20 kwietnia 2018 r. w sprawie szczegółowego zakresu działania Ministra Cyfryzacji (Dz. U. poz. 761).

Załącznik do zarządzenia nr 24 Ministra Cyfryzacji

z dnia 10 października 2019 r.

PROCEDURA POSTĘPOWANIA Z NALEŻNOŚCIAMI W MINISTERSTWIE CYFRYZACJI

Rozdział 1

Postanowienia ogólne

§ 1. Procedura postępowania z należnościami w Ministerstwie Cyfryzacji, zwana dalej "Procedurą", określa sposób postępowania w przypadku egzekwowania spłat należności, stosowania ulg, w tym umarzania należności, a także w przypadku stwierdzenia nieściągalności albo przedawnienia należności.

§ 2. Ilekroć w Procedurze jest mowa o:

1) Ministrze - należy przez to rozumieć Ministra Cyfryzacji lub upoważnioną przez niego osobę;

2) Ministerstwie - należy przez to rozumieć Ministerstwo Cyfryzacji;

3) dyrektorze - należy przez to rozumieć dyrektora departamentu, dyrektora biura, szefa Gabinetu Politycznego Ministra, zastępcę (zastępców), kierującego komórką organizacyjną lub osobę przez nich upoważnioną;

4) BDG - należy przez to rozumieć Biuro Dyrektora Generalnego, zapewniające obsługę kadrową Ministerstwa;

5) DBiF - należy przez to rozumieć Departament Budżetu i Finansów, zapewniający obsługę dysponenta części budżetowej 27 - Informatyzacja, dysponenta trzeciego stopnia oraz funduszu celowego CEPIK;

6) DP - należy przez to rozumieć Departament Prawny, zapewniający obsługę prawną Ministra;

7) należnościach - należy przez to rozumieć należności przypadające Skarbowi Państwa, Ministrowi oraz Ministerstwu;

8) dłużniku - należy przez to rozumieć osobę prawną, jednostkę organizacyjną nieposiadającą osobowości prawnej, której ustawa przyznaje zdolność prawną, osobę fizyczną oraz osobę fizyczną prowadzącą działalność gospodarczą, jak również ich następców prawnych ponoszących odpowiedzialność za zobowiązania, od których przysługuje należność;

9) należności spornej - należy przez to rozumieć należność, co do której dłużnik podnosi zarzuty dotyczące jej istnienia, wysokości ustalonej kwoty bądź zarzuty wynikające z innych postanowień zawartej umowy;

10) ustawie o finansach publicznych - należy przez to rozumieć ustawę z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869, z późn. zm.);

11) uldze - należy przez to rozumieć umorzenie, odroczenie terminu zapłaty lub rozłożenie na raty całości lub części należności, według przepisów ustawy o finansach publicznych;

12) decyzji administracyjnej - należy przez to rozumieć decyzję administracyjną albo postanowienie, wydane przez Ministra na podstawie przepisów:

a) ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego (Dz. U. z 2018 r. poz. 2096, z późn. zm.),

b) ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2019 r. poz. 900, z późn. zm.),

c) ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych.

Rozdział 2

Niepodatkowe należności budżetowe o charakterze publicznoprawnym

§ 3. Przez niepodatkowe należności budżetowe o charakterze publicznoprawnym, zwane dalej "należnościami publicznoprawnymi", należy rozumieć należności, o których mowa w art. 60 ustawy o finansach publicznych.

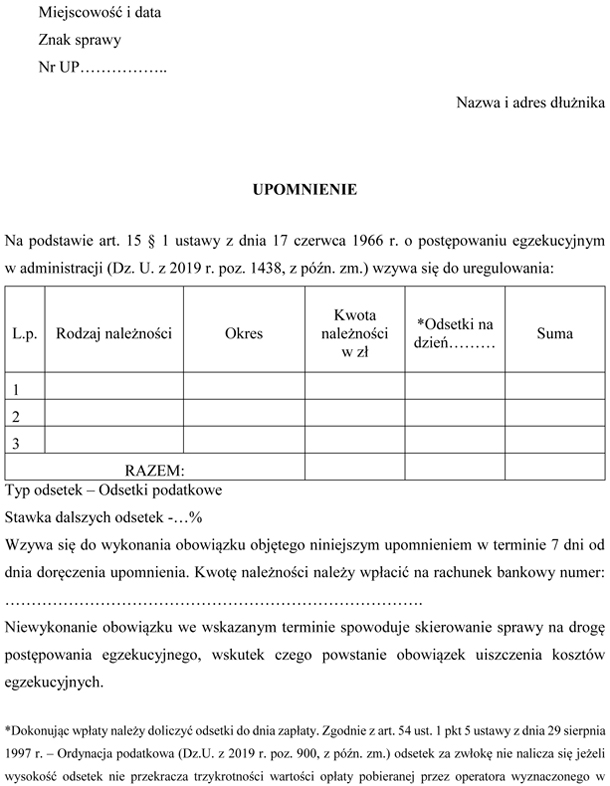

§ 4. 1. W przypadku nieuiszczenia przez dłużnika kwoty należności publicznoprawnej w terminie wynikającym z decyzji administracyjnej, DBiF przesyła do dłużnika, za zwrotnym potwierdzeniem odbioru, nie później niż w terminie 21 dni od bezskutecznego upływu terminu na wniesienie środka zaskarżenia od decyzji, upomnienie, którego wzór stanowi załącznik nr 1 do Procedury, chyba że przepisy odrębne dopuszczają egzekucję bez uprzedniego doręczenia upomnienia.

2. Jeżeli dłużnik nie dokona wpłaty w terminie wyznaczonym w upomnieniu, DBiF wystawia tytuł wykonawczy, nie później niż w terminie 30 dni od upływu terminu wyznaczonego w upomnieniu, zgodnie z przepisami ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2019 r. poz. 1438, z późn. zm.) i przesyła go, za zwrotnym potwierdzeniem odbioru, do właściwego urzędu skarbowego.

3. DBiF może wnioskować do DP o zwrócenie się do sądu o nakazanie zobowiązanemu wyjawienia majątku, na zasadach określonych w przepisach ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji.

§ 5. 1. W przypadku nieuiszczenia przez dłużnika kwoty należności publicznoprawnej w terminie wynikającym z odrębnych przepisów, DBiF przesyła dłużnikowi za zwrotnym potwierdzeniem odbioru, nie później niż w terminie 30 dni od upływu terminu płatności upomnienie, którego wzór stanowi załącznik nr 1 do Procedury, chyba że przepisy odrębne dopuszczają egzekucję bez uprzedniego doręczenia upomnienia.

2. Jeżeli dłużnik nie dokona wpłaty w terminie wyznaczonym w upomnieniu, DBiF wystawia tytuł wykonawczy, nie później niż w terminie 30 dni od upływu terminu płatności wyznaczonego w upomnieniu, zgodnie z przepisami ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji i przesyła go, za zwrotnym potwierdzeniem odbioru, do właściwego urzędu skarbowego.

3. DBiF może wnioskować do DP o zwrócenie się do sądu o nakazanie zobowiązanemu wyjawienia majątku, na zasadach określonych w przepisach ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji.

Rozdział 3

Należności pieniężne mające charakter cywilnoprawny

§ 6. Przez należności pieniężne mające charakter cywilnoprawny, zwane dalej "należnościami cywilnoprawnymi", należy rozumieć:

1) kary umowne z tytułu zawartych umów cywilnoprawnych;

2) pozostałe należności niezaliczane do należności publicznoprawnych, ani do należności z tytułu stosunku pracy.

§ 7. 1. Właściwa merytorycznie komórka organizacyjna nalicza kary umowne i przesyła do kontrahenta pismo o naliczeniu kary umownej wzywające do jej zapłaty w wyznaczonym terminie. Kopię pisma skierowanego do dłużnika komórka przekazuje do DBiF. Po bezskutecznym upływie terminu do zapłaty, o którym mowa w zdaniu pierwszym, DBiF potrąca kwotę naliczonej kary z należnego wynagrodzenia. W przypadku braku możliwości potrącenia kary umownej DBiF przekazuje, nie później niż w terminie 14 dni od dnia otrzymania informacji o naliczeniu kary umownej, notę obciążającą do dłużnika, za zwrotnym potwierdzeniem odbioru.

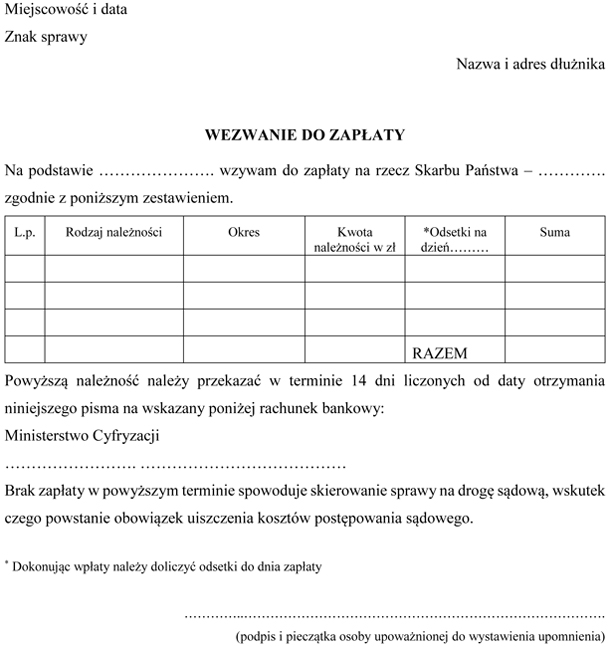

2. DBiF, w przypadku braku wpłaty kary umownej, a jednocześnie przy braku możliwości potrącenia kary umownej, przesyła do dłużnika niezwłocznie, nie później niż w terminie 30 dni od upływu terminu płatności, wezwanie do zapłaty, pod rygorem skierowania sprawy na drogę postępowania sądowego (przedsądowe wezwanie do zapłaty), wyznaczając termin zapłaty nie dłuższy niż 14 dni od dnia otrzymania przez dłużnika przedsądowego wezwania do zapłaty. Wzór wezwania do zapłaty stanowi załącznik nr 2 do Procedury. Wezwanie jest wysyłane listownie za zwrotnym potwierdzeniem odbioru.

3. W przypadku braku wpłaty z tytułu przedsądowego wezwania do zapłaty, DBiF niezwłocznie wnioskuje do DP o skierowanie sprawy na drogę postępowania sądowego.

4. Kopie dokumentów potwierdzających wystąpienie na drogę sądową DP niezwłocznie przekazuje do DBiF.

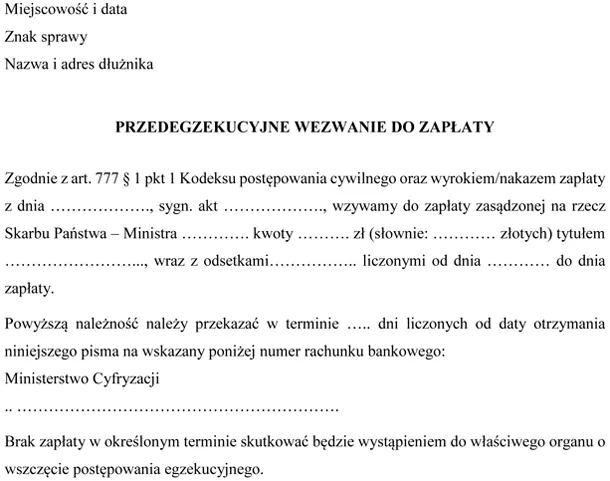

5. Po otrzymaniu nakazu zapłaty lub wyroku zaopatrzonego w klauzulę wykonalności DBiF, nie później niż w terminie 14 dni od dnia otrzymania nakazu zapłaty lub wyroku, przesyła do dłużnika wezwanie do zapłaty należności cywilnoprawnej (przedegzekucyjne wezwanie do zapłaty), zgodnie ze wzorem określonym w załączniku nr 3 do Procedury, wyznaczając termin zapłaty, nie dłuższy niż 14 dni od dnia otrzymania wezwania, pod rygorem skierowania sprawy na drogę postępowania egzekucyjnego. Wezwanie wysyłane jest listownie za zwrotnym potwierdzeniem odbioru.

6. Po bezskutecznym upływie terminu zapłaty określonego w przedegzekucyjnym wezwaniu do zapłaty DBiF kieruje wniosek do DP o wszczęcie postępowania egzekucyjnego.

7. W przypadku stwierdzenia, po przeprowadzeniu postępowania egzekucyjnego przez organ egzekucyjny, bezskuteczności egzekucji wobec dłużnika, DBiF może wnioskować do DP o zwrócenie się do sądu o nakazanie zobowiązanemu wyjawienia majątku.

8. DP informuje DBiF o przebiegu i wyniku postępowania egzekucyjnego oraz postępowania o nakazanie zobowiązanemu wyjawienia majątku.

9. W przypadku przekazania przez DP informacji o braku majątku dłużnika, z którego można byłoby dochodzić należności, DBiF przekazuje do DP, nie później niż w terminie 30 dni, wszystkie informacje oraz dane dłużnika, celem dochodzenia należności od osób trzecich odpowiadających za zobowiązania dłużnika.

10. Do postępowania wobec osób trzecich, o których mowa w ust. 9, stosuje się odpowiednio przepisy ust. 2-8.

11. Do postępowania z należnościami określonymi w § 6 pkt 2 stosuje się odpowiednio przepisy ust. 1-10.

Rozdział 4

Należności z tytułu stosunku pracy

§ 8. W przypadku stwierdzenia przez BDG powstania należności z tytułu stosunku pracy stosuje się odpowiednio przepisy § 7 ust. 1-10.

Rozdział 5

Należności dochodzone w ramach postępowania upadłościowego, likwidacyjnego oraz restrukturyzacyjnego

§ 9. 1. W przypadku ogłoszenia upadłości dłużnika, postawienia dłużnika w stan likwidacji lub otwarcia postępowania restrukturyzacyjnego wobec dłużnika, postępowanie w zakresie dochodzenia należności, w tym zgłoszenia wierzytelności podlegających zgłoszeniu sędziemu-komisarzowi lub likwidatorowi, prowadzi DBiF.

2. Projekty pism procesowych związanych z dochodzeniem należności w ramach postępowania upadłościowego, likwidacyjnego lub restrukturyzacyjnego, w szczególności zgłoszenie wierzytelności, sprzeciw co do odmowy uznania wierzytelności, zarzuty przeciwko planowi podziału funduszów masy upadłości, są przygotowywane przez DBiF we współpracy w zakresie formalno-prawnym z DP.

Rozdział 6

Stosowanie ulg w spłacie należności

§ 10. Przepisy niniejszego rozdziału stosuje się do należności, o których mowa w rozdziałach 2-5.

§ 11. DBiF bada, czy nie zachodzą przesłanki do umorzenia należności z urzędu, zgodnie z przepisami ustawy o finansach publicznych.

§ 12. DBiF rozpatruje wnioski dłużników w sprawie umorzenia, odroczenia terminu zapłaty lub rozłożenia na raty spłaty całości lub części należności i przedkłada przygotowane stanowisko Ministrowi.

§ 13. 1. W przypadku rozpatrywania wniosku złożonego przez dłużnika będącego osobą fizyczną, DBiF gromadzi dokumenty, które obejmują w szczególności:

1) informacje na temat sytuacji materialnej, wysokości uzyskiwanego dochodu, ponoszonych wydatków;

2) dane osobowe niezbędne do zrealizowania uprawnienia dotyczącego umorzenia, odroczenia terminu zapłaty lub rozłożenia na raty spłaty całości lub części należności Skarbu Państwa;

3) wszelkie inne okoliczności istotne dla rozpatrzenia złożonego wniosku.

2. W przypadku rozpatrywania wniosku złożonego przez osobę prawną, jednostkę organizacyjną nieposiadającą osobowości prawnej, osobę fizyczną prowadzącą działalność gospodarczą, DBiF gromadzi dokumenty, które obejmują w szczególności:

1) informacje na temat aktualnie prowadzonych postępowań egzekucyjnych wobec dłużnika;

2) informacje na temat stanu majątkowego, zobowiązań ciążących na podmiocie i możliwościach płatniczych podmiotu;

3) informacje na temat pomocy de minimis, jaką dłużnik otrzymał w roku, w którym ubiega się o pomoc oraz w ciągu dwóch poprzedzających go lat - uzyskując wszelkie zaświadczenia w tym zakresie, albo wielkości pomocy de minimis otrzymanej w tym okresie - uzyskując oświadczenie dłużnika;

4) okoliczności przedstawiane przy ubieganiu się o pomoc de minimis zgodnie z rozporządzeniem Rady Ministrów z 29 marca 2010 r. w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc de minimis (Dz. U. poz. 311, z 2013 r. poz. 276 oraz z 2014 r. poz. 1543);

5) kategorię ratingu, jaki należy przyznać dłużnikowi zgodnie z zaleceniami Komisji Europejskiej zawartymi w dokumencie "Dodatkowe wyjaśnienia dotyczące nowej metody ustalania stóp referencyjnych i dyskontowych" (dokument dostępny na stronie internetowej UOKiK, w zakładce pomoc publiczna);

6) przeliczenie wartości pomocy na ekwiwalent dotacji brutto dokonane na podstawie rozporządzenia Rady Ministrów z 11 sierpnia 2004 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. z 2018 r. poz. 461);

7) dane osobowe niezbędne do zrealizowania uprawnienia dotyczącego umorzenia, odroczenia terminu zapłaty lub rozłożenia na raty spłaty całości lub części należności Skarbu Państwa, uzyskane z powszechnie dostępnych rejestrów i ewidencji.

3. W sytuacji, gdy wniosek uniemożliwia kompleksową ocenę sytuacji życiowej i finansowej dłużnika, DBiF przygotowuje do dłużnika pisemne wystąpienie z informacją, o jakie dane i dokumenty wniosek powinien zostać uzupełniony.

§ 14. W zakresie realizacji zadania, o którym mowa w § 13, DBiF:

1) przeprowadza analizę wniosku dłużnika pod względem zasadności i kompletności zawartych w nim danych;

2) gromadzi dokumenty związane z wnioskiem dłużnika, w szczególności dotyczące jego sytuacji ekonomiczno-finansowej, w tym:

a) dane o wysokości stanu zadłużenia,

b) umowy, ugody, porozumienia, tytuły wykonawcze, z których wynika zadłużenie,

c) dokumenty dotyczące ewentualnych możliwości ustanowienia zabezpieczeń spłaty długu,

d) dokumenty związane z prowadzonymi postępowaniami sądowymi i egzekucyjnymi;

3) występuje do DP o przedstawienie informacji o przyczynach, przebiegu lub wynikach postępowań sądowych i egzekucyjnych z udziałem dłużnika oraz w innych kwestiach wymagających oceny prawnej.

§ 15. 1. Na podstawie całokształtu posiadanych informacji, w tym w oparciu o zgromadzoną w sprawie dokumentację, komórka wiodąca dokonuje analizy wniosku dłużnika, która ma na celu stwierdzenie istnienia ustawowych przesłanek dopuszczających umorzenie, rozłożenie na raty lub odroczenie terminu płatności całości lub części należności.

2. Analiza wniosku dłużnika zostaje zakończona przygotowaniem rekomendacji dotyczącej sposobu rozpatrzenia wniosku - w postaci uwzględnienia, nieuwzględnienia lub jego częściowego uwzględnienia.

§ 16. DBiF przygotowuje pisemną rekomendację, która jest przedkładana do akceptacji Ministra.

§ 17. DBiF ustala stan należności na dzień podjęcia rozstrzygnięcia o udzieleniu ulgi.

§ 18. Zastosowanie ulg, w tym umorzenie należności, stwierdza się:

1) w odniesieniu do należności cywilnoprawnych - w formie pisemnej, na podstawie przepisów prawa cywilnego, zgodnie z art. 58 ust. 2 ustawy o finansach publicznych (umowa);

2) w odniesieniu do należności publicznoprawnych - w decyzji administracyjnej.

§ 19. 1. Po akceptacji przez Ministra, DBiF przygotowuje projekt umowy albo decyzji administracyjnej w przedmiocie zastosowania ulgi.

2. Projekt umowy albo decyzji administracyjnej w przedmiocie zastosowania ulgi podlega zaopiniowaniu przez głównego księgowego w zakresie aktualnego stanu należności na dzień podpisania umowy albo decyzji administracyjnej.

§ 20. 1. W przypadkach, o których mowa w art. 56 ust. 1 pkt 1-2 i pkt 4 ustawy o finansach publicznych, DBiF rozpatruje zasadność wydania przez Ministra jednostronnego oświadczenia woli o umorzeniu należności na podstawie posiadanych przez siebie informacji, dostarczonych przez inne komórki organizacyjne lub osoby trzecie.

2. Rozpatrując przesłanki wydania przez Ministra jednostronnego oświadczenia woli o umorzeniu należności, DBiF gromadzi dokumenty, które obejmują informacje dotyczące:

1) śmierci dłużnika;

2) braku majątku pozostawionego przez zmarłego dłużnika albo pozostawienia przez niego majątku niepodlegającego egzekucji na podstawie odrębnych przepisów, albo pozostawienia przedmiotów codziennego użytku domowego, których łączna wartość nie przekracza kwoty 6.000 zł (słownie: sześć tysięcy złotych);

3) wykreślenia dłużnika z właściwego rejestru osób prawnych;

4) braku majątku, z którego można by egzekwować należność osoby prawnej wykreślonej z właściwego rejestru osób prawnych;

5) likwidacji jednostki organizacyjnej nieposiadającej osobowości prawnej;

6) przejścia odpowiedzialności z tytułu należności osoby prawnej wykreślonej z właściwego rejestru osób prawnych na osoby trzecie.

3. DBiF przygotowuje projekt oświadczenia Ministra o umorzeniu należności na podstawie art. 56 ust. 1 pkt 1-2 i pkt 4 ustawy o finansach publicznych w przypadku stwierdzenia istnienia przesłanek do jego wydania.

4. DBiF przedkłada zaopiniowany przez głównego księgowego projekt oświadczenia wraz z uzasadnieniem Ministrowi do akceptacji.

§ 21. W przypadkach uzasadnionych ważnym interesem dłużnika, interesem publicznym, względami społecznymi lub względami gospodarczymi (w szczególności możliwościami płatniczymi dłużnika) Minister może zastosować ulgę, zgodnie z przepisami art. 56 ust. 1 pkt 5 i art. 57 ustawy o finansach publicznych. W tych przypadkach przepisów § 12-22 nie stosuje się.

Rozdział 7

Należności nieściągalne i przedawnione

§ 22. Postępowanie w sprawie stwierdzenia nieściągalności lub przedawnienia należności publicznoprawnych oraz cywilnoprawnych, prowadzi DBiF.

§ 23. 1. Nieściągalność należności stwierdza się:

1) na podstawie postanowienia o bezskuteczności egzekucji, wydanego przez właściwy organ egzekucyjny, albo

2) na podstawie postanowienia sądu o:

a) oddaleniu wniosku o ogłoszenie upadłości obejmującej likwidację majątku, gdy majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania, lub

b) umorzeniu postępowania upadłościowego obejmującego likwidację majątku, gdy majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania, lub

c) ukończeniu postępowania upadłościowego obejmującego likwidację majątku dłużnika, bez zaspokojenia w całości lub w części należności budżetowej;

3) gdy zachodzi uzasadnione przypuszczenie, że w postępowaniu egzekucyjnym nie uzyska się kwoty wyższej od kosztów dochodzenia i egzekucji tej należności;

4) w przypadku:

a) gdy miejsce pobytu dłużnika jest nieznane, pomimo podjęcia przez wierzyciela działań zmierzających do ustalenia tego miejsca lub

b) gdy nie został ujawniony jego majątek, mimo podjęcia przez wierzyciela działań zmierzających do ustalenia tego majątku;

5) gdy dłużnik został wykreślony z właściwego rejestru.

2. Należności, o których mowa w ust. 1 pkt 1-2 i pkt 4-5 są księgowane w ewidencji księgowej pozabilansowej, w której pozostają do czasu:

1) ich umorzenia w tym poprzez zwolnienie z długu, lub

2) otrzymania prawomocnego wyroku sądowego oddalającego roszczenie o zapłatę należności, lub

3) spłaty, albo

4) wydania decyzji administracyjnej o zwrocie wobec osób trzecich odpowiadających solidarnie za zobowiązania dłużnika, lub

5) doręczenia prawomocnego nakazu zapłaty lub wyroku zasądzającego należność cywilnoprawną od osób trzecich odpowiadających solidarnie za zobowiązania dłużnika.

§ 24. Przedawnienie należności stwierdza się na podstawie prawomocnego orzeczenia sądu lub oświadczenia o podniesieniu zarzutu przedawnienia przez dłużnika, o ile zasadność tego zarzutu nie budzi wątpliwości.

§ 25. DBiF może wnioskować do DP o podjęcie działań zmierzających do wyegzekwowania należności nieściągalnych od dłużnika, od osób trzecich odpowiadających solidarnie za zobowiązania dłużnika.

Rozdział 8

Monitoring i sprawozdawczość

§ 26. 1. DP w toku postępowania egzekucyjnego w zakresie dochodzenia należności cywilnoprawnych udziela odpowiedzi na wezwania organu prowadzącego egzekucję oraz w celu ustalenia postępu egzekucji należności objętych tytułem wykonawczym, zwraca się do właściwego organu egzekucyjnego, nie rzadziej niż raz w roku w terminie do 15 stycznia, o pisemną informację o stopniu realizacji wystawionych przez nią tytułów wykonawczych w minionym roku.

2. DBiF w toku postępowania egzekucyjnego w zakresie dochodzenia należności publicznoprawnych udziela odpowiedzi na wezwania organu prowadzącego egzekucję oraz w celu ustalenia postępu egzekucji należności objętych tytułem wykonawczym, zwraca się do właściwego organu egzekucyjnego, nie rzadziej niż raz w roku w terminie do 15 stycznia, o pisemną informację o stopniu realizacji wystawionych przez nią tytułów wykonawczych w minionym roku.

§ 27. 1. DBiF na bieżąco ewidencjonuje należności, przeprowadza ich weryfikację i sprawdza, czy należności te zostały wpłacone w terminie określonym w dokumencie nakładającym obowiązek ich uiszczenia.

2. DBiF sporządza miesięczne zestawienie sald należności, dla których upłynął termin płatności, w podziale na dłużników zaewidencjonowanych w Ministerstwie celem terminowego podjęcia działań windykacyjnych.

Rozdział 9

Rejestr należności

§ 28. 1. W Ministerstwie tworzy się rejestr należności, dla których upłynął termin płatności, zwany dalej "rejestrem".

2. Rejestr zawiera informacje o przebiegu postępowania z należnościami.

3. Wzór rejestru zostanie określony i podany do wiadomości komórkom organizacyjnym przez DBiF w terminie do 60 dni od wydania zarządzenia.

4. Rejestr będzie dostępny na wyodrębnionym udziale sieciowym lub dedykowanym do tego celu systemie informatycznym.

5. DBiF aktualizuje rejestr poprzez uzupełnianie na bieżąco informacji, o których mowa w ust. 2, lecz nie rzadziej, niż raz na miesiąc według stanu na ostatni dzień roboczy danego miesiąca.

6. DBiF koordynuje funkcjonowanie rejestru.

Rozdział 10

Przepisy przejściowe i końcowe

§ 29. 1. DP wskaże pracowników odpowiedzialnych za przekazywanie do DBiF na bieżąco informacji, o postępowaniach sądowych i komorniczych zgodnie z § 28 ust. 2, lecz nie rzadziej niż raz na miesiąc, według stanu na ostatni dzień roboczy danego miesiąca

2. Procedura dotyczy należności, które powstały przed dniem wejścia w życie zarządzenia.

Załączniki do "Procedury postępowania z należnościami w Ministerstwie Cyfryzacji"

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

- Data ogłoszenia: 2019-10-16

- Data wejścia w życie: 2019-10-17

- Data obowiązywania: 2019-10-17

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA