REKLAMA

Dzienniki Urzędowe - rok 2020 poz. 38

ZARZĄDZENIE NR 7

MINISTRA SPORTU1)

z dnia 12 czerwca 2020 r.

w sprawie ustalenia Instrukcji gospodarki kasowej w Ministerstwie Sportu

Na podstawie art. 53 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869 z późn. zm.2)) zarządza się, co następuje:

§ 1.

§ 2.

§ 3.

| Minister Sportu |

| Danuta Dmowska-Andrzejuk |

|

|

1) Minister Sportu kieruje działem administracji rządowej - kultura fizyczna, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 10 grudnia 2019 r. w sprawie szczegółowego zakresu działania Ministra Sportu (Dz. U. z 2019 r. poz. 2380).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2019 r. poz. 1622, 1649 i 2020 oraz z 2020 r. poz. 284, 374, 568 i 695).

Załącznik do zarządzenia Nr 7 Ministra Sportu

z dnia 12 czerwca 2020 r.

Instrukcja gospodarki kasowej w Ministerstwie Sportu

Rozdział 1.

Przepisy ogólne

§ 1. Instrukcja gospodarki kasowej w Ministerstwie Sportu, zwana dalej "Instrukcją", określa zasady obiegu dokumentów kasowych Ministerstwa Sportu w zakresie części 25 - Kultura fizyczna.

§ 2. Ilekroć w Instrukcji jest mowa o:

1) wartościach pieniężnych - należy przez to rozumieć krajowe i zagraniczne znaki pieniężne, weksle i inne dokumenty zastępujące w obrocie gotówkę;

2) transporcie wartości pieniężnych - należy przez to rozumieć przewożenie lub przenoszenie wartości pieniężnych poza obrębem jednostki organizacyjnej;

3) kasie - należy przez to rozumieć przechowywanie i magazynowanie wartości pieniężnych dla środków budżetowych oraz środków Zakładowego Funduszu Świadczeń Socjalnych, w pomieszczeniu do tego przeznaczonym, wyposażonym w odpowiednie urządzenia techniczne oraz dokumentację kasową;

4) Ministerstwie - należy przez to rozumieć Ministerstwo Sportu;

5) dyrektorze - należy przez to rozumieć dyrektora, zastępcę dyrektora komórki organizacyjnej albo inną osobę, której powierzono kierowanie komórką organizacyjną;

6) liście płac - należy przez to rozumieć dokumenty stanowiące podstawę do wypłaty wynagrodzeń i innych świadczeń wynikających ze stosunku pracy oraz umów zleceń/o dzieło zawieranych w ramach paragrafu 417, o którym mowa w załączniku nr 4 do rozporządzenia Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz. U. z 2014 r. poz. 1053, z późn. zm.1));

7) znakach pieniężnych - należy przez to rozumieć banknoty i monety;

8) pogotowiu kasowym - należy przez to rozumieć określoną sumę pieniędzy, która musi znajdować się w kasie dla zaspokojenia bieżących potrzeb oraz płynności gospodarki finansowej Ministerstwa.

Rozdział 2.

Kasjer

§ 3. 1. Kasjerem może być pracownik Ministerstwa.

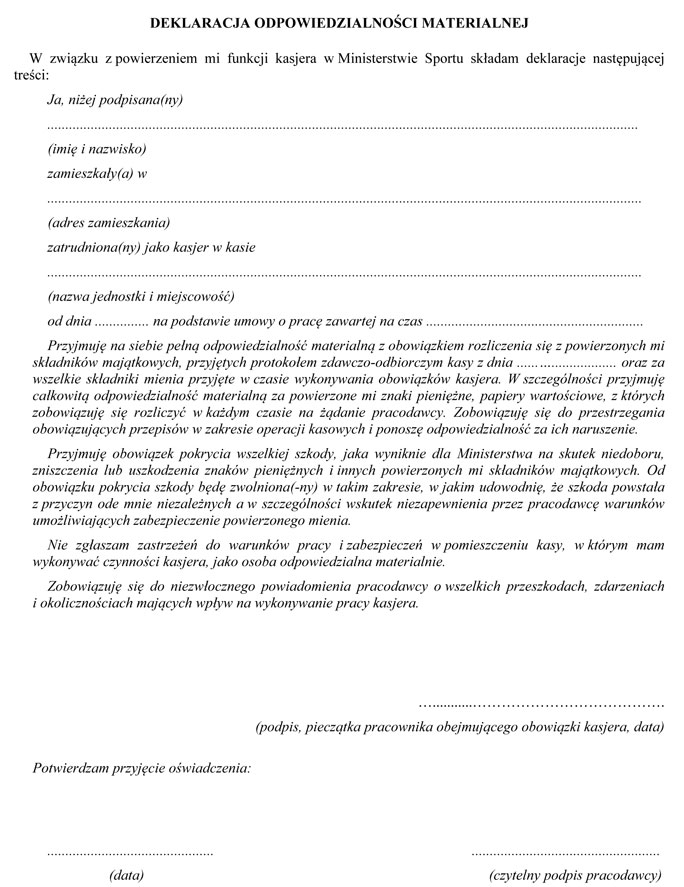

2. Kasjer ponosi pełną odpowiedzialność materialną za powierzone mienie oraz w zakresie znajomości i przestrzegania przepisów dotyczących dokonywania operacji kasowych i transportu gotówki, na dowód przyjęcia tej odpowiedzialności kasjer składa pisemną deklarację odpowiedzialności, stanowiącą załącznik nr 1 do Instrukcji.

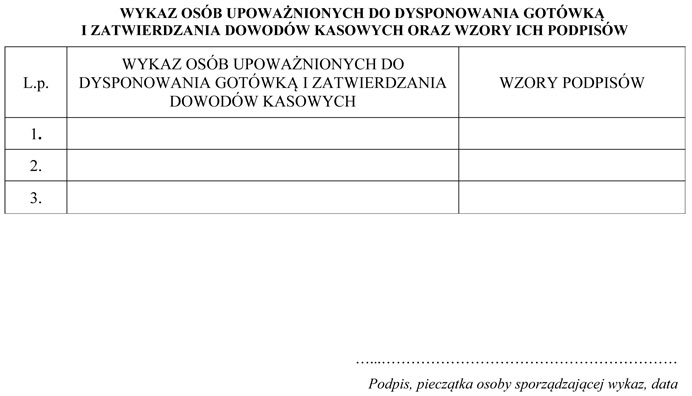

3. Kasjer posiada wykaz osób upoważnionych do dysponowania gotówką i zatwierdzania dowodów kasowych, jak również wzory ich podpisów zgodnie z załącznikiem nr 2 do Instrukcji.

4. Do obowiązków kasjera należy:

1) właściwe zabezpieczenie i przechowywanie wartości pieniężnych;

2) dokonywanie operacji gotówkowych;

3) odprowadzanie do banku wpłat stanowiących dochody budżetu państwa w dniu pobrania, nie później jednak niż w dniu następnym;

4) dokonywanie wypłat gotówkowych ze środków podjętych z rachunku bankowego na pokrycie określonych rodzajowo wydatków lub z pogotowia kasowego;

5) znajomość i stosowanie zasad z obowiązującej w Ministerstwie Instrukcji gospodarki kasowej.

5. Kasjer może odmówić przyjęcia do kasy dokumentów kasowych nieodpowiadających wymogom ustawy o rachunkowości, przy czym o zaistniałym przypadku powinien zawiadomić głównego księgowego dysponenta III stopnia Ministerstwa.

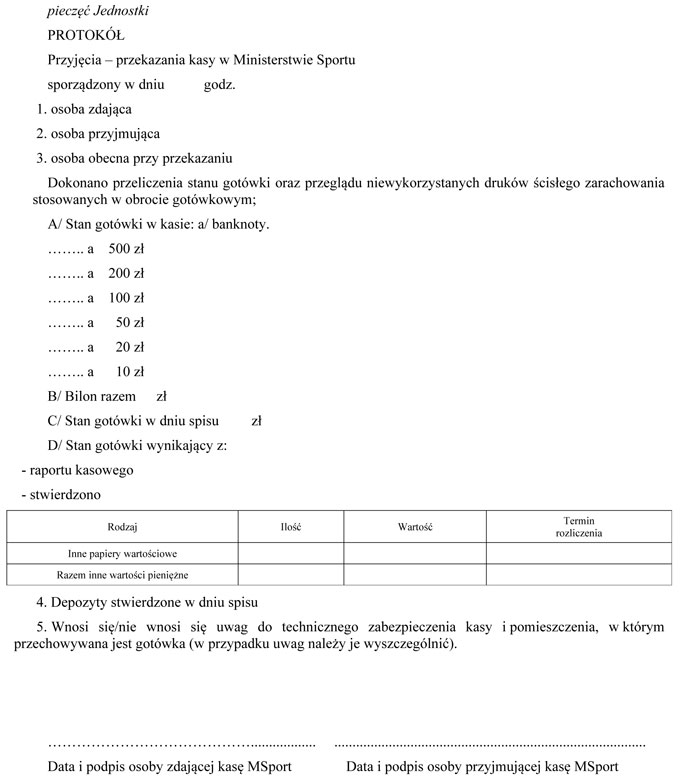

6. Przyjęcie/przekazanie kasy może nastąpić jedynie protokolarnie, na określonym wzorze stanowiącym załącznik nr 3 do Instrukcji, w obecności osoby trzeciej oraz potwierdzone przez głównego księgowego dysponenta III stopnia Ministerstwa.

Rozdział 3.

Pomieszczenie kasy, ochrona i transport wartości pieniężnych

§ 4. 1. Pomieszczenie kasy musi być odpowiednio wydzielone i zabezpieczone. Wszystkie okna pomieszczenia kasy powinny być okratowane, ponadto powinno być ono wyposażone w sejf do przechowywania wartości pieniężnych. Poza godzinami pracy Ministerstwa wydzielone stanowisko kasjera uniemożliwia swobodny dostęp do pomieszczenia osobom postronnym, które nie są pracownikami Ministerstwa.

2. Przyjmowanie i wypłacanie gotówki następuje w dni robocze w godzinach 12:00 - 15:00.

3. Wartości pieniężne muszą być przechowywane w warunkach zapewniających należytą ochronę przed zniszczeniem, utratą lub zagarnięciem.

4. Wszelkie uwagi i wątpliwości dotyczące technicznej organizacji kasy, funkcjonowania zabezpieczeń w postaci okratowania, zamków itp. - kasjer natychmiast zgłasza głównemu księgowemu dysponenta III stopnia Ministerstwa.

§ 5. 1. Wartości pieniężne w kwocie nieprzekraczającej 15.000,00 zł mogą być przenoszone przez kasjera pieszo, jeżeli użycie pojazdu mechanicznego nie jest uzasadnione ze względu na odległość dzielącą jednostkę, w której wartości pieniężne są pobierane, od jednostki, do której są transportowane. W przypadku, gdy przenoszone wartości pieniężne przekraczają 15.000,00 zł transport odbywa się zużyciem samochodu służbowego.

2. W samochodach przewożących wartości pieniężne nie mogą być równocześnie transportowane inne ładunki oraz nie mogą być w nich przewożone osoby postronne, nieuczestniczące w tym transporcie.

3. Kasjer obowiązany jest do zachowania w tajemnicy informacji o terminach i wysokościach kwot przechowywanych i transportowanych wartości pieniężnych.

Rozdział 4.

Gospodarka kasowa

§ 6. 1. Wkasie mogą znajdować się tylko środki pieniężne i papiery wartościowe składające się na:

1) pogotowie kasowe;

2) gotówkę podjętą z rachunku bankowego na pokrycie określonych rodzajowo wydatków;

3) gotówkę pochodzącą z bieżących wpływów do kasy Ministerstwa;

4) inne wartości pieniężne.

2. Wysokość pogotowia kasowego jest ustalana w zależności od warunków zabezpieczenia gotówki i możliwości jej odprowadzenia na rachunek bankowy. Przy ustalaniu wysokości zapasu gotówki należy uwzględnić:

1) minimum potrzeb w zakresie obrotu gotówkowego;

2) pogotowie kasowe, które w miarę wykorzystania może być uzupełniane do ustalonej wysokości ze środków podjętych z rachunku bankowego.

3. Wysokość pogotowia kasowego dla Ministerstwa wynosi 5.000,00 zł. Na koniec miesiąca stan środków w kasie nie może przekroczyć kwoty 5.000,00 zł, z zastrzeżeniem ust. 6, nadwyżkę należy odprowadzić na właściwy rachunek bieżący wydatków.

4. Na ostatni dzień roku obrotowego stan środków budżetowych w kasie należy odprowadzić na właściwy rachunek bieżący wydatków. Saldo kasy na dzień bilansowy musi wynosić zero.

5. Gotówka znajdująca się w kasie na koniec miesiąca, wynikająca z niewypłaconych list płac traktowana jest jako depozyt i nie wchodzi w skład pogotowia kasowego.

6. Dla kasy Zakładowego Funduszu Świadczeń Socjalnych nie określa się wysokości pogotowia kasowego.

7. Na koniec miesiąca/roku stan środków w kasie Zakładowego Funduszu Świadczeń Socjalnych nie musi być odprowadzany na rachunek bankowy.

Rozdział 5.

Dokumentacja kasowa

§ 7. Dokumentację kasy stanowią:

1) dowody operacyjne kasy:

a) raport kasowy "RK",

b) dowód wpłaty "KP" - kasa przyjmie,

c) dowód wypłaty "KW" - kasa wypłaci,

d) bankowy dowód wpłaty;

2) dokumenty źródłowe - dyspozycyjne:

a) dowody zakupu - w szczególności faktury, rachunki,

b) wniosek o zaliczkę na delegację służbową,

c) wniosek na wypłatę gotówki,

d) rozliczenie zaliczki na delegację służbową,

e) rozliczenie wypłaty gotówkowej,

f) rozliczenie delegacji służbowej (krajowej, zagranicznej),

g) listy płac;

3) dokumenty organizacyjne kasy:

a) instrukcja gospodarki kasowej,

b) oświadczenie o odpowiedzialności materialnej,

c) zakres obowiązków kasjera,

d) wykaz osób upoważnionych do dysponowania pieniężnymi składnikami majątkowymi z wzorami podpisów,

e) protokoły przyjęcia - przekazania kasy,

f) rejestr depozytów.

Rozdział 6.

Przyjmowanie wpłat i dokonywanie wypłat z kasy

§ 8. 1. Wpłaty gotówkowe dokumentuje się dowodami kasowymi KP. Muszą one być podpisane przez kasjera przyjmującego gotówkę oraz zawierać: numer dowodu KP, datę wpłaty, dane osoby wpłacającej, tytuł dokonanej wpłaty oraz kwotę wpisaną cyframi i słownie.

2. W dowodach operacyjnych kasy, określonych w § 7 ust. 1 nie można dokonywać żadnych poprawek kwot wypłat lub wpłat gotówki, wyrażonych cyframi i słowami. Błędy popełnione w tym zakresie poprawia się przez anulowanie błędnych przychodowych lub rozchodowych dowodów kasowych w celu udokumentowania wpłaty lub wypłaty gotówki poprzez wystawienie nowych prawidłowych dowodów.

§ 9. 1. Wypłata gotówki z kasy może nastąpić na podstawie dokumentów źródłowych określonych w § 7 ust. 2 uzasadniających wypłatę.

2. Gotówka pobrana z kasy na sfinansowanie zakupu lub usługi podlega rozliczeniu najpóźniej w terminie 7 dni roboczych od daty pobrania.

3. Zaliczki na koszty podróży służbowych podlegają rozliczeniu najpóźniej w terminie 14 dni od zakończenia podróży służbowej.

4. Dokumenty źródłowe określone w § 7 ust. 2 powinny być przed dokonaniem wpłaty lub wypłaty sprawdzone pod względem merytorycznym przez właściwego dyrektora i formalno-rachunkowym przez pracowników obowiązanych do wykonywania tych czynności, którzy zamieszczają na dowodach swój podpis, pieczątkę i datę.

5. Sprawdzone dokumenty źródłowe zatwierdza do wpłaty lub wypłaty zastępca dyrektora DEF oraz główny księgowy dysponenta III stopnia Ministerstwa, a w przypadku nieobecności któregokolwiek z nich - osoba upoważniona.

6. Odbiór gotówki kwituje odbiorca swoim podpisem oraz aktualną datą odbioru.

§ 10. 1. Przy wypłacie gotówki osobom, które nie są lub nie były zatrudnione w Ministerstwie, kasjer obowiązany jest zażądać okazania dowodu osobistego lub innego dokumentu stwierdzającego tożsamość odbiorcy gotówki oraz wpisać na rozchodowym dowodzie kasowym, potwierdzającym wypłatę gotówki rodzaj dokumentu, numer identyfikacyjny dokumentu, datę oraz określenie wystawcy dokumentu.

2. Jeżeli wypłata następuje na podstawie upoważnienia udzielonego przez osobę wymienioną w dowodzie kasowym potwierdzającym wypłatę gotówki, to w dowodzie tym należy określić, że wypłata została dokonana osobie do tego upoważnionej.

3. Upoważnienie do odbioru powinno być dołączone do dowodu kasowego potwierdzającego wypłatę gotówki.

4. Przy wypłacie gotówki osobie, która nie może złożyć podpisu, na jej prośbę lub na prośbę kasjera podpis może złożyć inna osoba (z wyjątkiem pracownika zlecającego wypłatę), stwierdzając, jako świadek swoim podpisem fakt wypłaty gotówki osobie wymienionej w rozchodowym dowodzie kasowym, potwierdzającym wypłatę gotówki. W takim przypadku na dowodzie kasowym potwierdzającym wypłatę gotówki zamieszcza się numer, datę oraz imię i nazwisko osoby podpisującej, jako świadek. Kwotę wypłaca się osobie, która nie może złożyć podpisu.

Rozdział 7.

Raport kasowy

§ 11. 1. Raport kasowy sporządzany jest techniką komputerową w systemie finansowo-księgowym Quorum.

2. Prowadzone są trzy raporty kasowe dla części budżetowej nadzorowanej przez ministra właściwego do spraw kultury fizycznej:

1) raport kasowy dla obrotu waluty polskiej;

2) raport kasowy dla obrotu dewiz innych niż waluta polska;

3) raport kasowy dla Zakładowego Funduszu Świadczeń Socjalnych.

3. Wpłaty pobranych z banku dewiz oraz wypłaty dokonywane w walutach obcych są przeliczane na walutę PLN według kursu sprzedaży NBP obowiązującego w danym dniu i wpisywane do raportu w walucie polskiej. Przeliczenie zamieszcza się na dowodzie wypłaty.

4. Wpłaty dokonywane w walutach obcych, wynikające z rozliczenia zaliczki, są przeliczane na walutę PLN według kursu historycznego (tj. z dnia wypłaty zaliczki) i wpisywane do raportu w walucie polskiej. Przeliczenie zamieszcza się na dowodzie wpłaty.

5. Zrealizowane dokumenty kasowe potwierdzające wypłatę gotówki, powinny być oznaczone poprzez podanie na nich numeru i pozycji raportu kasowego, w którym objęte nimi wypłaty zostały zaewidencjonowane.

6. Dokumenty kasowe wpłat i wypłat mogą być ujmowane w raporcie kasowym zbiorczo, na podstawie odpowiednich zestawień wpłat i wypłat gotówkowych jednorodnych operacji gospodarczych.

7. Wypłaty z list płac mogą być ewidencjonowane w raporcie kasowym w kwocie obejmującej sumę poszczególnych wypłat, dokonywanych w danym dniu.

8. Raport kasowy prowadzi się odrębnie dla każdego rachunku bankowego.

§ 12. 1. Raport kasowy sporządza się i zamyka nie rzadziej niż raz na 10 dni roboczych. Zapisy w raporcie kasowym powinny być dokonywane chronologicznie.

2. Raport kasowy w danym miesiącu musi być sporządzony z datą ostatniego roboczego dnia miesiąca.

3. Wszystkie dokumenty kasowe dotyczące obrotu gotówką dokonanego w danym dniu, są tego samego dnia wpisywane do raportu kasowego.

4. Po sporządzeniu raportu kasjer sprawdza zgodność salda z raportu kasowego ze stanem rzeczywistym gotówki w kasie.

5. Po sporządzeniu raportu kasowego za dany okres i ustaleniu stanu rzeczywistego gotówki w kasie, kasjer podpisuje raport kasowy i wraz z oryginałami dokumentów kasowych przekazuje do zatwierdzenia głównemu księgowemu dysponenta III stopnia Ministerstwa lub osobie upoważnionej.

§ 13. 1. Rozchodu gotówki nieudokumentowanego dowodami wypłaty i niewyjaśnionego przez kasjera, nie uwzględnia się przy ustaleniu stanu rzeczywistego gotówki w kasie. Rozchód taki stanowi niedobór kasowy i obciąża kasjera.

2. Przychód gotówki nieudokumentowany dowodami wpłaty i niewyjaśniony przez kasjera, stanowi nadwyżkę kasową. Nadwyżka kasowa podlega przekazaniu na dochody budżetowe w ciągu 30 dni od daty jej stwierdzenia.

Rozdział 8.

Zasady wypełniania formularzy i druków kasowych

§ 14. Dowód wpłaty "KP":

1) dowód wpłaty "KP" - kasa przyjmie jest drukiem ścisłego zarachowania;

2) dowód wpłaty "KP" wystawiany jest przez kasjera w dwóch egzemplarzach, z których oryginał jest wręczany wpłacającemu, jako dowód wpłaty, kopię dołącza się do raportu kasowego. W przypadku pomyłki, należy wszystkie egzemplarze danego dowodu anulować;

3) dowód "KP" zawiera:

a) datę wpłaty,

b) nazwisko i imię/nazwę osoby dokonującej wpłaty,

c) dokładne określenie tytułu wpłaty,

d) kwotę wpłaty cyframi i słownie.

§ 15. Dowód wypłaty "KW":

1) dowód wypłaty "KW" - kasa wypłaci jest drukiem ścisłego zarachowania;

2) dowód wypłaty "KW" wystawiany jest przez kasjera w dwóch egzemplarzach, z których kopia jest wręczana pobierającemu, jako dowód wypłaty, oryginał dołącza się do raportu kasowego. W przypadku pomyłki, należy wszystkie egzemplarze danego dowodu anulować;

3) dowód "KW" zawiera:

a) datę wypłaty,

b) nazwisko i imię/nazwę osoby, na rzecz której dokonuje się wypłaty,

c) dokładne określenie tytułu wypłaty,

d) kwotę wypłaty cyframi i słownie;

4) dowód wypłaty "KW" podpisują: na oryginale kasjer, jako osoba wypłacająca oraz na kopii osoba, która wartości pieniężne pobiera.

§ 16. Bankowy dowód wpłaty:

1) bankowy dowód wpłaty wystawia się przy przekazaniu na rachunek bankowy środków pieniężnych przekraczających ustalone pogotowie kasowe lub przyjęte inne wpłaty;

2) dokument wypełnia kasjer w dwóch egzemplarzach;

3) wszystkie egzemplarze bankowego dowodu wpłaty osoba wpłacająca gotówkę składa wraz z gotówką w banku;

4) po przyjęciu gotówki bank zatrzymuje oryginał dowodu natomiast osoba wpłacająca otrzymuje jego kopię, jako potwierdzenie wpływu gotówki na rachunek bankowy.

§ 17. 1. W kasie mogą być przechowywane wartości pieniężne stanowiące depozyt.

2. Kasjer prowadzi w odrębnym rejestrze ewidencję przyjętych i wydanych depozytów.

3. Rejestr depozytów jest prowadzony chronologicznie oraz powinien zawierać w szczególności:

1) określenie rodzaju depozytu;

2) datę złożenia depozytu;

3) imię i nazwisko osoby składającej depozyt;

4) datę wydania depozytu;

5) imię i nazwisko osoby odbierającej depozyt;

6) czytelny podpis z datą osoby składającej/odbierającej depozyt;

7) czytelny podpis osoby dokonującej wpisu do rejestru depozytów obcych.

§ 18. Postępowanie w przypadku wykrycia fałszywych, uszkodzonych lub zużytych znaków pieniężnych:

1) w przypadku przyjęcia uszkodzonych lub zużytych znaków pieniężnych należy zwrócić je do kasy banku prowadzącego obsługę rachunków bankowych Ministerstwa;

2) w przypadku stwierdzenia przez bank zwrotu fałszywego znaku pieniężnego, postępowanie jest regulowane zarządzeniem Prezesa NBP z dnia 31 sierpnia 1989 r. w sprawie zatrzymywania fałszywych znaków pieniężnych (M.P. poz. 255 oraz z 1990 r. poz. 88). Kasjer jest obowiązany do sporządzenia notatki z postępowania i wraz z kopią protokołu sporządzonego przez osobę działającą z ramienia banku poinformować o zaistniałej sytuacji głównego księgowego dysponenta III stopnia Ministerstwa i kierownika jednostki;

3) w razie przedstawienia w kasie znaku pieniężnego sfałszowanego lub budzącego wątpliwości, co do autentyczności, kasjer obowiązany jest taki znak pieniężny zatrzymać i po zatrzymaniu sporządzić protokół w 3 egzemplarzach zgodnie z zarządzeniem Prezesa NBP z dnia 31 sierpnia 1989 r. w sprawie zatrzymywania fałszywych znaków pieniężnych;

4) fałszywe znaki pieniężne są zatrzymywane bez prawa zwrotu ich równowartości, zgodnie z art. 35 ustawy z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz. U. z 2019 r. poz. 1810 oraz z 2020 r. poz. 568) i stanowią niedobór w kasie księgowany na koncie 240 - Rozliczenie niedoborów;

5) fałszywe znaki pieniężne nierozpoznane przez kasjera a zatrzymane przez bank, stanowią niedobór w kasie, który obciąża kasjera.

Rozdział 9.

Czynności kontrolne

§ 19. W zakresie inwentaryzacji kasy obowiązuje procedura w sprawie wprowadzenia instrukcji inwentaryzacyjnej aktywów i pasywów Ministerstwa.

|

|

1) Zmiany tekstu jednolitego wymienionego rozporządzenia zostały ogłoszone w Dz. U. z 2014 r. poz. 1382 i 1952, z 2015 r. poz. 931, 1470 i 1978, z 2016 r. poz. 242, 524, 1121, 1504 i 2294 z 2017 r. poz. 73, 162,580,1421 i 2231, z 2018 r. poz. 767 i 1393 oraz z 2019 r. poz. 257 i 13633)

Załącznik nr 1 do Instrukcji

Załącznik nr 2 do Instrukcji

Załącznik nr 3 do Instrukcji

- Data ogłoszenia: 2020-06-15

- Data wejścia w życie: 2020-06-16

- Data obowiązywania: 2020-06-16

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA