REKLAMA

Dzienniki Urzędowe - rok 2021 poz. 20

KOMUNIKAT

MINISTRA KLIMATU I ŚRODOWISKA1)

z dnia 23 lutego 2021 r.

w sprawie szczegółowych wytycznych w zakresie kontroli zarządczej dla działów administracji rządowej - energia, klimat i środowisko

Na podstawie art. 69 ust. 5 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869, z późn. zm.2) ), ustala się szczegółowe wytyczne w zakresie kontroli zarządczej dla działów administracji rządowej - energia, klimat i środowisko.

Rozdział I

Przepisy ogólne

§ 1.

1) działach - należy przez to rozumieć działy administracji rządowej - energia, klimat i środowisko, w rozumieniu ustawy z dnia 4 września 1997 r. o działach administracji rządowej (Dz. U. z 2020 r. poz. 1220 i 2327), którymi kieruje Minister Klimatu i Środowiska na podstawie § 1 ust. 2 pkt 1, 3 i 4 rozporządzenia Prezesa Rady Ministrów z dnia 6 października 2020 r. w sprawie szczegółowego zakresu działania Ministra Klimatu i Środowiska (Dz. U. poz. 1720 i 2004);

2) jednostkach w działach - należy przez to rozumieć wszystkie objęte kontrolą zarządczą jednostki organizacyjne w działach tj. organy administracji rządowej oraz jednostki podległe Ministrowi Klimatu i Środowiska lub przez niego nadzorowane, regionalne dyrekcje ochrony środowiska oraz wojewódzkie inspektoraty ochrony środowiska;

3) jednostkach podległych lub nadzorowanych - należy przez to rozumieć wszystkie objęte kontrolą zarządczą centralne organy administracji rządowej oraz jednostki organizacyjne podległe Ministrowi Klimatu i Środowiska lub przez niego nadzorowane;

4) kontroli zarządczej - należy przez to rozumieć kontrolę zarządczą w rozumieniu działu I rozdziału 6 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, zwanej dalej „ustawą o finansach publicznych”;

5) mechanizmach kontroli - należy przez to rozumieć polityki, procedury, techniczne środki zabezpieczeń oraz inne rozwiązania stosowane w celu zapobiegania zdarzeniom lub redukowania skutków w przypadku zmaterializowania się ryzyka;

6) osobach zarządzających - należy przez to rozumieć kierownictwo jednostki w działach oraz osoby kierujące komórkami organizacyjnymi tej jednostki;

7) ryzyku - należy przez to rozumieć niepewność związaną ze zdarzeniem lub działaniem, które wpłynie na zdolność jednostki w działach do realizacji celów jej działalności, przy czym może ono mieć charakter negatywnego zagrożenia lub pozytywnej możliwości.

§ 2.

2. Kontrola zarządcza obejmuje wyznaczenie stanu postulowanego (celów oraz zadań poprzez plany, strategie), ustalenie stanu rzeczywistego (wykonania planów, strategii), zestawienie porównawcze tych stanów w okresie, za który składane jest oświadczenie, o którym mowa w § 6, i wyjaśnienie przyczyn różnic między nimi oraz podejmowanie czynności władczych (decyzji) mających na celu doprowadzenie do zgodności stanu rzeczywistego z postulowanym.

§ 3.

2. Niezależnie od poziomu wykonywanej kontroli zarządczej, procedury i wytyczne stosowane w tej kontroli służą zapewnieniu realizacji we wszystkich jednostkach w działach celów określonych w art. 68 ust. 2 ustawy o finansach publicznych.

§ 4.

§ 5.

§ 6.

2. Kierownicy regionalnych dyrekcji ochrony środowiska oraz wojewódzkich inspektoratów ochrony środowiska do 31 stycznia każdego roku powinni sporządzić oświadczenie o stanie kontroli zarządczej za rok poprzedni, według wzoru określonego w rozporządzeniu Ministra Finansów z dnia 2 grudnia 2010 r. w sprawie wzoru oświadczenia o stanie kontroli zarządczej, i złożyć je odpowiednio Generalnemu Dyrektorowi Ochrony Środowiska albo Głównemu Inspektorowi Ochrony Środowiska.

3. Generalny Dyrektor Ochrony Środowiska oraz Główny Inspektor Ochrony Środowiska, przygotowując oświadczenia o stanie kontroli zarządczej, wykorzystują informacje zawarte w oświadczeniach kierowników, odpowiednio, regionalnych dyrekcji ochrony środowiska oraz wojewódzkich inspektoratów ochrony środowiska.

Rozdział II

System kontroli zarządczej w działach

§ 7.

2. Zmiana lub uchylenie procedury możliwe jest wyłącznie ze względu na:

1) dezaktualizację procedury lub

2) niesprawdzenie się danej procedury w toku jej wykonywania lub

3) nadmierną kosztochłonność jej stosowania.

3. Uchylenie procedury z przyczyn określonych w ust. 2 pkt 2 i 3 wymaga zastąpienia jej nową procedurą.

4. Zmiana lub uchylenie wytycznych możliwe jest w przypadku ich dezaktualizacji na skutek zmian wewnętrznych (np. zmian organizacyjnych) lub zewnętrznych (np. zmiany przepisów).

Rozdział III

Zakres odpowiedzialności oraz metodologia przeprowadzania cyklicznej oceny kontroli zarządczej

§ 8.

1) wyznaczanie kierunków rozwoju systemu kontroli zarządczej w kierowanej przez niego jednostce;

2) wyznaczenie poziomu akceptowalności ryzyka;

3) analiza mechanizmów kontroli ryzyka;

4) podejmowanie decyzji o działaniach przeciwdziałających ryzyku, polegających na zwiększeniu skuteczności/efektywności stosowanych lub wdrożeniu dodatkowych mechanizmów kontroli.

§ 9.

1) doradzanie kierownictwu jednostki we wdrażaniu systemu kontroli zarządczej;

2) przegląd procesu zarządzania kluczowymi ryzykami;

3) weryfikacja stosowanych mechanizmów kontroli w kontekście ryzyk;

4) ocena sposobu raportowania w ramach systemu kontroli zarządczej;

5) ocena procesu kontroli zarządczej;

6) dostarczanie Ministrowi Klimatu i Środowiska zapewnienia o funkcjonowaniu systemu kontroli zarządczej;

7) wspomaganie kierownictwa jednostki w identyfikacji i ocenie ryzyka oraz opracowywaniu mechanizmów kontroli;

8) wspieranie kierownictwa jednostki w zakresie reakcji na ryzyko;

9) skonsolidowane raportowanie na temat rodzajów ryzyka oraz mechanizmów kontroli;

10) wspieranie rozwoju strategii kontroli zarządczej.

§ 10.

1) koordynatora kontroli zarządczej;

2) właściciela ryzyka;

3) koordynatora do spraw ryzyka.

§ 11.

1) poprawnego funkcjonowania systemu kontroli zarządczej w jednostce;

2) zapewnienia jednolitych standardów w zakresie identyfikacji, analizy i oceny ryzyka oraz mechanizmów kontroli w jednostce;

3) zapewnienia kompletnej informacji kierownikowi jednostki na temat poszczególnych ryzyk i mechanizmów kontroli w oparciu o współpracę z właścicielami ryzyk;

4) procesów identyfikacji i oceny ryzyk;

5) weryfikacji danych na temat ryzyk i mechanizmów kontroli przekazywanych przez właścicieli ryzyk;

6) nadzorowania wdrażania planów reakcji na ryzyko;

7) utrzymania baz danych o ryzyku i mechanizmach kontroli lub rejestru ryzyk;

8) tworzenia i aktualizacji metodyki oceny ryzyka i mechanizmów kontroli, jak również związanych z nią wzorów dokumentów;

9) analizowania możliwości integracji systemu kontroli zarządczej z innymi działaniami w zakresie zarządzania i planowania.

2. Koordynatora do spraw kontroli zarządczej w jednostce w działach wyznacza osoba kierująca komórką organizacyjną właściwą do spraw kontroli zarządczej w jednostce w działach albo kierownik jednostki w działach.

§ 12.

2. W przypadku wskazania w ramach jednostki w działach kilku właścicieli ryzyk zaleca się, aby kierownik jednostki określił zasady koordynacji ich działania.

3. Zaleca się przyjęcie następującego zakresu odpowiedzialności i uprawnień właściciela ryzyka:

1) zarządzanie podległym ryzykiem, w tym okresowa analiza i ocena ryzyka, jak również analiza i ocena stosowanych mechanizmów kontroli;

2) przekazywanie koordynatorowi kontroli zarządczej niezbędnych informacji w zakresie kontroli zarządczej w podległym obszarze w postaci rejestrów ryzyk;

3) przygotowywanie propozycji sposobu postępowania z ryzykiem oraz wdrażanie planów postępowania z ryzykiem;

4) bieżące monitorowanie ryzyka, w tym dostarczanie kierownikowi jednostki kompletnej i wiarygodnej informacji na temat ryzyka oraz mechanizmów kontroli;

5) współpraca z koordynatorem kontroli zarządczej w zakresie niezbędnym dla zapewnienia efektywnego systemu kontroli zarządczej.

§ 13.

2. Koordynator do spraw ryzyka powinien wspierać właściciela ryzyka we wszelkiego rodzaju zadaniach wynikających z systemu kontroli zarządczej, w szczególności w wykonywaniu zadań określonych w § 12 ust. 3.

Rozdział IV

Standardy kontroli zarządczej w działach

§ 14.

§ 15.

1) środowisko wewnętrzne;

2) cele i zarządzanie ryzykiem;

3) mechanizmy kontroli;

4) informacja i komunikacja;

5) monitorowanie i ocena.

§ 16.

1) przestrzeganie wartości etycznych;

2) kompetencje zawodowe pracowników jednostki w działach;

3) struktura organizacyjna jednostki w działach;

4) właściwe delegowanie uprawnień.

2. Zaleca się, aby procedury i wytyczne kontroli zarządczej w jednostce w działach koncentrowały się na zapewnieniu świadomości pracowników w zakresie wartości etycznych przyjętych w jednostce i ich przestrzegania przy podejmowaniu decyzji i wykonywaniu powierzonych zadań przez osoby zarządzające i pozostałych pracowników. Procedury i wytyczne powinny także uwzględniać, że osoby zarządzające powinny wspierać i promować przestrzeganie wartości etycznych, dając dobry przykład codziennym postępowaniem i podejmowanymi decyzjami.

3. W zakresie kompetencji zawodowych pracowników jednostek w działach zaleca się:

1) przestrzeganie zasady, iż osoby zarządzające i pozostali pracownicy powinni posiadać wiedzę, umiejętności i doświadczenie pozwalające skutecznie i efektywnie wypełniać powierzone zadania;

2) ustanowienie procedury rekrutacji oraz zawarcie w niej mechanizmów kontrolnych koniecznych do obiektywnego wyboru najlepszego kandydata;

3) ustalenie właściwych i adekwatnych zakresów czynności lub opisów stanowisk pracy pracowników jednostki w działach;

4) utworzenie zorganizowanego systemu zbierania informacji na temat potrzeb szkoleniowych i ich realizacji oraz stworzenie mechanizmów zapewniających możliwość rozwoju kompetencji zawodowych pracowników jednostki w działach.

4. Struktura organizacyjna jednostki w działach powinna być dostosowana do aktualnych celów i zadań tej jednostki. Zakres zadań, uprawnień i odpowiedzialności jednostki, poszczególnych komórek organizacyjnych jednostki oraz aktualny zakres obowiązków, uprawnień i odpowiedzialności każdego pracownika powinien być określony w formie pisemnej w sposób przejrzysty i spójny. W celu realizacji powyższego wymagania zaleca się cykliczne dokonywanie przeglądów ustanowionego regulaminu organizacyjnego jednostki, regulaminów poszczególnych komórek organizacyjnych jednostki oraz zakresów czynności lub opisów stanowisk pracy pracowników jednostki.

5. Funkcjonowanie kontroli zarządczej w jednostce w działach w zakresie delegowania uprawnień polega na zdecentralizowaniu procesu decyzyjnego i przypisaniu uprawnień decyzyjnych wskazanym przez kierownika jednostki pracownikom. W tym celu zaleca się:

1) precyzyjne określenie zakresu uprawnień delegowanych poszczególnym osobom kierującym komórkami organizacyjnymi jednostki lub pozostałym pracownikom, przy czym zakres delegowanych uprawnień powinien być odpowiedni do wagi podejmowanych decyzji, stopnia ich skomplikowania i ryzyka z nimi związanego;

2) delegowanie uprawnień do podejmowania decyzji wraz z odpowiedzialnością za podjęte decyzje na jak najniższy akceptowalny poziom, aby uniknąć „paraliżu decyzyjnego” w jednostce. Przekazanie tych obowiązków powinno być potwierdzone dokumentem w formie odrębnego imiennego upoważnienia albo wskazania w regulaminie organizacyjnym jednostki i wewnętrznych regulaminach organizacyjnych komórek organizacyjnych jednostki. W jednostce powinno się prowadzić zbiorczy rejestr wydanych pełnomocnictw i upoważnień.

§ 17.

2. Zarządzanie ryzykiem w jednostce w działach ma przyczynić się do poprawy zarządzania we wszystkich obszarach działalności jednostki oraz ograniczyć ewentualne negatywne skutki zdarzeń do akceptowalnego poziomu, w szczególności w zakresie skutecznego i efektywnego zarządzania zasobami, zapewnienia ochrony majątku i efektywności finansowej oraz ochrony wizerunku jednostki.

3. System celów i zarządzania ryzykiem obejmuje:

1) określenie misji jednostki;

2) określenie celów i zadań oraz monitorowanie i ocenę ich realizacji;

3) identyfikację ryzyka;

4) analizę ryzyka;

5) reakcję na ryzyko.

4. Procedury i wytyczne kontroli zarządczej w jednostce w działach powinny się koncentrować na jasnym określeniu misji jednostki, które sprzyja ustaleniu hierarchii celów i zadań oraz efektywnemu zarządzaniu ryzykiem. Zaleca się, aby misja stanowiła krótki i syntetyczny opis celu istnienia jednostki i była publicznie dostępna.

5. Na podstawie misji powinny być formułowane cele strategiczne i operacyjne.

6. Ustalane cele i zadania powinny być spójne z celami i zadaniami Ministra Klimatu i Środowiska oraz budżetem zadaniowym danej jednostki w działach. Określając cele i zadania jednostek w działach należy wskazać także jednostki, komórki organizacyjne jednostki lub osoby odpowiedzialne bezpośrednio za ich wykonanie oraz zasoby przeznaczone do ich realizacji. Zaleca się:

1) jasne określanie celów i zadań w co najmniej rocznej perspektywie, z wykorzystaniem następujących kryteriów:

a) prostoty - zrozumienie celu i zadania nie powinno stanowić problemu, cel lub zadanie powinny być sformułowane jednoznacznie i konkretnie, bez miejsca na luźną interpretację,

b) mierzalności - każdy cel lub zadanie powinny mieć swój wskaźnik/miernik, na podstawie którego będzie oceniana ich realizacja,

c) realizmu - cele lub zadania powinny być możliwe do osiągnięcia,

d) istoty - cele lub zadania powinny być ambitne i stanowić wyzwanie,

e) dokładnego określenia horyzontu czasowego, w jakim cele lub zadania mają zostać osiągnięte;

2) monitorowanie określonych celów i zadań za pomocą wyznaczonych wskaźników/mierników;

3) prowadzenie bieżącej oceny realizacji celów i zadań za pomocą kryteriów oszczędności, efektywności i skuteczności;

4) zapewnienie w jednostkach nadrzędnych lub nadzorujących odpowiedniego systemu monitorowania realizacji celów i zadań jednostek im podległych lub przez nie nadzorowanych;

5) ustalenie procedury zbierania informacji na temat celów i zadań poszczególnych komórek organizacyjnych na kolejny rok.

7. Zaleca się dokonywanie identyfikacji ryzyka w odniesieniu do celów i zadań nie rzadziej niż raz w roku i tworzenie rejestru ryzyk. Dokonując w jednostce nadrzędnej lub nadzorującej identyfikacji ryzyka należy uwzględnić, że cele i zadania są realizowane także w jednostkach im podległych lub przez nie nadzorowanych. W przypadku istotnej zmiany warunków, w których funkcjonuje jednostka, należy dokonać ponownej identyfikacji ryzyka.

8. Zidentyfikowane ryzyka należy poddać ocenie mającej na celu określenie prawdopodobieństwa wystąpienia danego ryzyka i możliwych jego skutków. Należy określić akceptowalny poziom ryzyka.

9. Po dokonaniu oceny ryzyk należy je uszeregować od ryzyk najistotniejszych do ryzyk mających znikomy wpływ na działalność jednostki w działach.

10. Każdy właściciel ryzyka w ramach przeprowadzanej oceny ryzyka powinien wskazać ryzyka z grupy ryzyk o najwyższej wartości poziomu ryzyka, które uważa za nieakceptowalne w swojej działalności.

11. W stosunku do każdego nieakceptowalnego ryzyka powinno się określić rodzaj reakcji. Należy określić działania, które należy podjąć w celu zmniejszenia danego ryzyka do akceptowalnego poziomu.

12. Szczegółowy opis przeprowadzania analizy ryzyka oraz podejmowania reakcji na ryzyko przedstawiono w następujących załącznikach do niniejszego komunikatu:

1) zarządzanie ryzykiem oraz reakcja na ryzyko - w załączniku nr 1;

2) kategorie ryzyk - w załączniku nr 2;

3) skale oceny ryzyka - w załączniku nr 3;

4) diagram ryzyka nieakceptowalnego - w załączniku nr 4;

5) tabela postępowania z ryzykiem nieakceptowalnym - w załączniku nr 5;

6) wzór rejestru ryzyk -- w załączniku nr 6.

§ 18.

1) spójnej dokumentacji systemu kontroli zarządczej obejmującej:

a) procedury wewnętrzne, instrukcje, wytyczne, dokumenty określające zakres obowiązków, uprawnień i odpowiedzialności pracowników i inne dokumenty wewnętrzne,

b) rejestr obowiązujących przepisów wewnętrznych - przy czym dokumentacja ta powinna być dostępna dla wszystkich osób, dla których jest niezbędna;

2) nadzoru nad wykonaniem zadań w celu ich oszczędnej, efektywnej i skutecznej realizacji, z uwzględnieniem właściwego sposobu podziału zadań i odpowiedzialności oraz zakresu decyzji możliwych do podjęcia przez poszczególne osoby;

3) ciągłości działania jednostki, przy czym zaleca się:

a) sprawdzenie, czy funkcjonują w jednostce mechanizmy kontrolne zapobiegające zdarzeniom, które mogą spowodować zatrzymanie działalności; w ramach przeprowadzanej analizy ryzyka należy również uwzględnić tego typu zdarzenia,

b) wskazanie osób zastępujących każdego z pracowników w przypadku jego nieobecności,

c) wskazanie osób zastępujących poszczególne osoby zarządzające podczas ich nieobecności,

d) opracowanie planu bezpieczeństwa na wypadek przerw w działaniu systemów informatycznych;

4) ochrony zasobów, w ramach której zaleca się:

a) zapewnienie dostępu do zasobów jednostki jedynie upoważnionym osobom,

b) powierzenie odpowiedzialności kierującym komórkami organizacyjnymi jednostki i pozostałym pracownikom za zapewnienie ochrony i właściwe wykorzystanie zasobów jednostki,

c) weryfikowanie, czy dostęp do poszczególnych zasobów, w tym m.in. do danych osobowych jest limitowany oraz przypisany do właściwych osób, z uwzględnieniem wyników analizy i oceny ryzyka w tym zakresie;

5) szczegółowych mechanizmów kontroli dotyczących operacji finansowych, które powinny zapewniać:

a) rzetelne i pełne dokumentowanie i rejestrowanie operacji finansowych,

b) zatwierdzanie (autoryzację) operacji finansowych przez kierownika jednostki lub osoby przez niego upoważnione,

c) podział kluczowych obowiązków w zakresie operacji finansowych pomiędzy osobami zarządzającymi i pozostałymi pracownikami,

d) weryfikację operacji finansowych przed i po realizacji;

6) szczegółowych mechanizmów kontroli dotyczących systemów informatycznych, w ramach których należy określić:

a) mechanizmy służące zapewnieniu bezpieczeństwa danych i systemów informatycznych, obejmujące m.in. mechanizmy kontroli dostępu do zasobów informatycznych, mające na celu ich ochronę przed nieautoryzowanymi zmianami, utratą lub ujawnieniem,

b) mechanizmy kontroli oprogramowania systemowego w jednostce.

2. Mechanizmy kontroli powinny stanowić odpowiedź na konkretne ryzyko, przy czym koszty wdrożenia i stosowania mechanizmów kontroli nie powinny być wyższe niż uzyskane dzięki nim korzyści.

3. Przy tworzeniu mechanizmów kontroli, o których mowa w ust. 1 pkt 5 i 6, należy uwzględnić wyniki prowadzonej analizy i oceny ryzyka, odpowiednio w zakresie systemów finansowych albo bezpieczeństwa danych i systemów informatycznych.

4. Zaleca się dokonywanie przeglądów obowiązujących w jednostce w działach procedur określających mechanizmy kontroli, np. w zakresie zarządzania i dokumentowania operacji finansowych i udzielania zamówień publicznych, w celu weryfikacji, czy odpowiadają one zidentyfikowanym ryzykom. Decyzja o wprowadzeniu dodatkowych mechanizmów kontroli powinna wynikać z analizy ryzyka uwzględniającej już istniejące mechanizmy kontroli, w tym także analizy kosztów wprowadzenia dodatkowych mechanizmów.

§ 19.

2. Osoby zarządzające i pozostali pracownicy powinni mieć zapewniony dostęp do informacji niezbędnych do wykonywania przez nich obowiązków. System komunikacji powinien umożliwiać przepływ potrzebnych informacji wewnątrz jednostki, zarówno w kierunku pionowym, jak i poziomym.

3. Procedury i wytyczne kontroli zarządczej w ramach standardu „Informacja i komunikacja” służą zapewnieniu:

1) bieżącej informacji, przy czym:

a) zarówno osoby zarządzające, jak i pozostali pracownicy, powinni mieć zapewnione, w odpowiedniej formie i czasie, właściwe oraz rzetelne informacje potrzebne do realizacji zadań,

b) każdy z pracowników powinien otrzymać dostęp do informacji, które są przez niego wykorzystywane w codziennej pracy; zaleca się przeprowadzenie analizy ryzyka w zakresie informacji dostępnych dla poszczególnych osób ze szczególnym zwróceniem uwagi na stosowane mechanizmy kontroli;

2) komunikacji wewnętrznej gwarantującej:

a) efektywne mechanizmy przekazywania ważnych informacji w obrębie struktury organizacyjnej jednostki,

b) posiadanie przez pracowników koniecznej wiedzy na temat organizacji jednostki i jej funkcjonowania w zakresie realizowanych obowiązków,

c) przekazywanie informacji na temat kluczowych problemów i ryzyk oraz stosowanych mechanizmów kontroli w określony sposób oraz w ustalonym czasie i formie;

3) komunikacji zewnętrznej gwarantującej efektywny system wymiany ważnych informacji z podmiotami zewnętrznymi mającymi wpływ na osiąganie celów i realizację zadań jednostki, przy czym w pierwszej kolejności na zewnątrz powinny być przekazywane informacje wymagane przepisami prawa; w ramach komunikacji zewnętrznej zaleca się wskazywanie w procedurach i wytycznych zakresu informacji przekazywanych na zewnątrz (np. za pośrednictwem BIP).

§ 20.

2. Procedury i wytyczne kontroli zarządczej w jednostce w działach w zakresie standardu „Monitorowanie i ocena” koncentrują się na zapewnieniu:

1) monitorowania systemu kontroli zarządczej, przy czym:

a) należy monitorować skuteczność poszczególnych elementów systemu kontroli zarządczej, w celu bieżącego rozwiązywanie zidentyfikowanych problemów, pod kątem:

- właściwego stosowania wszystkich elementów systemu kontroli zarządczej,

- aktualności danych w zakresie analizy ryzyka i możliwości realizacji na ich podstawie działań w zakresie postępowania z kluczowymi ryzykami,

b) do kierownika jednostki należy:

- monitorowanie systemu kontroli zarządczej, w tym wydawanie oświadczeń o stanie kontroli zarządczej,

- bieżące przekazywanie Ministrowi Klimatu i Środowiska informacji, które mogą mieć wpływ na ocenę i doskonalenie kontroli zarządczej, w szczególności w zakresie ustaleń zewnętrznych organów kontroli i nadzoru, audytu wewnętrznego oraz kontroli resortowej;

2) samooceny kontroli zarządczej, która powinna być przeprowadzana co najmniej raz w roku zarówno przez osoby zarządzające, jak i pozostałych pracowników jednostki, i udokumentowana;

3) audytu wewnętrznego, który w ramach realizowanych zadań powinien również badać efektywność i skuteczność ustanowionego systemu kontroli zarządczej, między innymi w zakresie analizy ryzyka i zarządzania ryzykiem, w celu:

a) identyfikacji nowych ryzyk dotychczas nieujętych na mapie ryzyka,

b) określenia skuteczności stosowanych mechanizmów kontroli ryzyka,

c) monitorowania skuteczności działań podejmowanych w odniesieniu do ryzyk, których wartości zostały przekroczone;

4) sprawnego funkcjonowania adekwatnej, skutecznej i efektywnej kontroli zarządczej, przy czym:

a) źródłem informacji o stanie kontroli zarządczej uzyskiwanej przez kierownika jednostki powinny być w szczególności wyniki monitorowania, samooceny oraz przeprowadzonych audytów i kontroli,

b) finalnym efektem przeprowadzonej analizy i oceny ryzyka oraz stosowanych mechanizmów kontroli powinno być uzyskanie przez kierownika jednostki zapewnienia w zakresie realizowanych zadań.

§ 21.

2. Kierownik jednostki w działach ustala na podstawie obowiązujących przepisów i niniejszych wytycznych oraz aktualizuje dokumentację, o której mowa w ust. 1.

§ 22.

1) komunikat Ministra Środowiska z dnia 9 stycznia 2019 r. w sprawie szczegółowych wytycznych w zakresie kontroli zarządczej dla działu administracji rządowej - środowisko (Dz. Urz. Min. Środ. poz. 1);

2) komunikat Ministra Klimatu i Środowiska z dnia 16 września 2020 r. w sprawie szczegółowych wytycznych w zakresie kontroli zarządczej dla działów administracji rządowej - energia i klimat (Dz. Urz. Min. Klim. poz. 48).

§ 23.

MINISTER KLIMATU

I ŚRODOWISKA

Michał Kurtyka

1) Minister Klimatu i Środowiska kieruje działami administracji rządowej - energia, klimat i środowisko, na podstawie § 1 ust. 2 pkt 1, 3 i 4 rozporządzenia Prezesa Rady Ministrów z dnia 6 października 2020 r. w sprawie szczegółowego zakresu działania Ministra Klimatu i Środowiska (Dz. U. poz. 1720 i 2004).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2019 r. poz. 1622, 1649, 2020 oraz z 2020 r. poz. 283, 374, 568, 695, 1175 i 2320.

Załączniki do Komunikatu Ministra Klimatu i Środowiska

z dnia 23 lutego 2021 r. (poz. 20)

Załącznik nr 1

Zarządzanie ryzykiem oraz reakcja na ryzyko.

Celem zarządzania ryzykiem jest identyfikacja potencjalnych zdarzeń, które mogą wywrzeć wpływ na realizację przez jednostkę w działach jej celów i zadań, utrzymanie ryzyka w ustalonych granicach oraz zapewnienie realizacji celów jednostki.

Ryzykami, które mogą utrudnić lub uniemożliwić realizację celów, należy zarządzać. Warunkiem właściwego zarządzania ryzykiem jest dokładne poznanie i opisanie ryzyka.

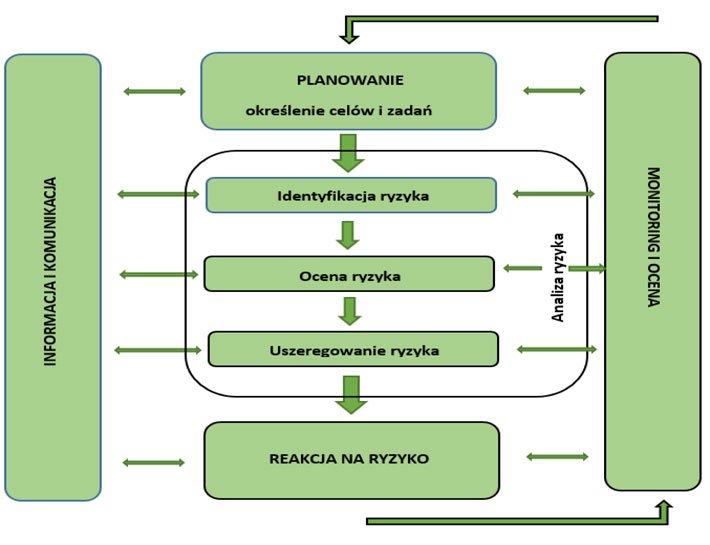

Proces zarządzania ryzykiem w działach administracji rządowej energia, klimat i środowisko przedstawiono na poniższym schemacie.

1. Identyfikacja ryzyka

Identyfikacja ryzyka polega na ustaleniu występującego lub możliwego do wystąpienia ryzyka zagrażającego realizacji celów i zadań jednostki w działach. Dla zwiększenia prawdopodobieństwa realizacji celów i zadań kierownik jednostki powinien identyfikować wszystkie zagrożenia związane z realizacją poszczególnych celów i zadań. Ryzyka identyfikowane są przez poszczególnych kierowników jednostek w ramach podległych im obszarów, z uwzględnieniem zagrożeń w jednostkach im podległych lub przez nich nadzorowanych. Każdy właściciel ryzyka prowadzi własny rejestr ryzyk w formie udokumentowanej (np. w formie elektronicznej z możliwością wydruku i podpisania), przy czym obowiązek ten może delegować na wyznaczonego przez siebie koordynatora do spraw ryzyka. Podstawą do budowania rejestru ryzyk są cele określone w planie działalności jednostki w działach.

Identyfikując ryzyka należy:

1) określić nazwę ryzyka;

2) opisać ryzyko;

3) skategoryzować ryzyko - należy przypisać ryzyko do jednej z kategorii zgodnie z załącznikiem nr 2 do komunikatu;

4) opisać potencjalne przyczyny wystąpienia ryzyka (wewnętrzne oraz zewnętrzne).

Istotne jest, aby zidentyfikowane ryzyka w rzeczywisty sposób opisywały zagrożenia, które mogą wpłynąć na realizację celów i zadań.

Identyfikacja ryzyka powinna być przeprowadzana:

1) okresowo, przynajmniej raz w roku w sposób udokumentowany (np. w formie elektronicznej z możliwością wydruku i podpisania przez kierownika jednostki);

2) na bieżąco, jako element rutynowego działania pracowników.

Właściwym momentem analizy ryzyka jest czas, kiedy określane są cele i zadania jednostki na rok następny oraz zasoby przeznaczane na realizację tych zamierzeń.

W identyfikację ryzyk powinny być zaangażowane te same osoby, które będą później odpowiedzialne za realizację wyznaczonych celów i zadań jednostki.

Po zakończonej identyfikacji ryzyk może się okazać, że ryzyka będą tworzyć określone grupy, dlatego też wskazane jest ich grupowanie, dzięki czemu zarządzanie ryzykiem zostanie ułatwione i usprawnione.

Ryzyko występuje na wszystkich szczeblach organizacji (osoby zarządzające i pozostali pracownicy), dlatego też identyfikacja ryzyka powinna być przeprowadzana na wszystkich poziomach jednostki.

Ryzyka zidentyfikowane przez pracowników:

1) każdy pracownik zobligowany jest do informowania bezpośredniego przełożonego o wszystkich ryzykach przez niego zidentyfikowanych;

2) bezpośredni przełożony po przeanalizowaniu zgłoszenia decyduje o konieczności poinformowania koordynatora do spraw ryzyka lub właściciela ryzyka w celu umieszczenia ryzyka w rejestrze ryzyk. Przekazanie informacji na temat ryzyka powinno nastąpić w formie pisemnej (np. e- mailowej) zawierającej szczegółowy opis ryzyka obejmujący przynajmniej nazwę ryzyka oraz potencjalne przyczyny wystąpienia ryzyka;

3) właściciel ryzyka decyduje o umieszczeniu nowego ryzyka w rejestrze ryzyk.

2. Ocena ryzyka

Ocena ryzyka powinna być dokonywana w terminach uwzględniających termin opracowania planu działalności jednostki w działach oraz termin okresowej sprawozdawczości z wykonania planu działalności jednostki.

Dokonując oceny ryzyka właściciel ryzyka powinien określić:

1) prawdopodobieństwo wystąpienia ryzyka - zgodnie z częścią A załącznika nr 3 do komunikatu;

2) skutki wystąpienia ryzyka - zgodnie z częścią B załącznika nr 3 do komunikatu;

Mechanizmy kontroli powinny stanowić odpowiedź na konkretne ryzyko. Należy stosować takie mechanizmy kontroli, których koszty wdrożenia i stosowania nie przewyższają uzyskanych dzięki nim korzyści.

Kierownicy jednostek podległych lub nadzorowanych powinni przekazać właściwemu członkowi kierownictwa Ministerstwa wyniki oceny ryzyka wraz z:

1) projektem planu działalności jednostki;

2) okresowymi sprawozdaniami z wykonania planu działalności jednostki.

Ocena ryzyka dostarcza informacji niezbędnych do uszeregowania ryzyk oraz zawiera propozycje postępowania z nimi.

Poziom ryzyka należy określać przyporządkowując im właściwą wartość liczbową, określoną w załączniku nr 3 do komunikatu. Opis dla danej wartości jest pomocniczy i nie w każdym przypadku będzie w pełni adekwatny.

3. Uszeregowanie ryzyka

Każdy właściciel ryzyka w ramach przeprowadzanej oceny ryzyka powinien wskazać ryzyka z grupy ryzyk o najwyższej wartości poziomu ryzyka, które uważa za nieakceptowalne w swojej działalności.

Dla każdego z ryzyk nieakceptowalnych należy zaproponować działania - plan postępowania. Poprzez uszeregowanie ryzyk zostaną wskazane:

1) ryzyka nieakceptowalne, wobec których muszą zostać podjęte dodatkowe działania;

2) ryzyka, które wymagają szczególnego monitorowania;

3) ryzyka nie niosące istotnego zagrożenia dla realizacji celów i zadań.

4. Reakcja na ryzyko

W celu określenia planu postępowania z ryzykiem należy przeanalizować:

1) przyczyny ryzyka i możliwe scenariusze rozwoju;

2) skuteczność istniejących mechanizmów kontroli, tj. zakres, w jakim przeciwdziałają one ryzyku.

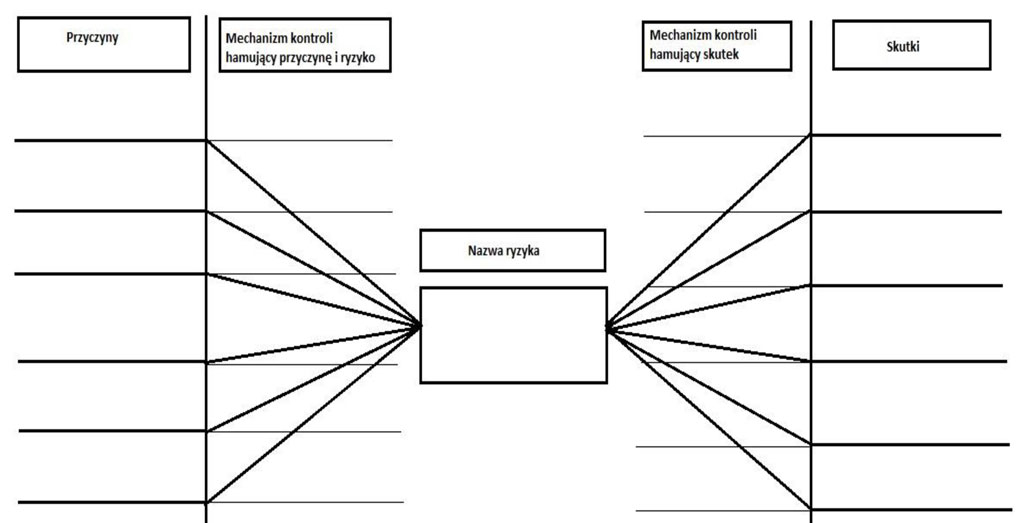

Aby określić metody postępowania z ryzykiem nieakceptowalnym rekomendowane jest rozpisanie ryzyka zgodnie z załącznikiem nr 4 do komunikatu.

Przyjmuje się, iż w odniesieniu do ryzyk nieakceptowalnych można podjąć następujące działania:

1) unikanie ryzyka - odejście od działań, które wiążą się z ryzykiem;

2) minimalizacja ryzyka (zapobieganie) - podjęcie działań mających na celu minimalizację prawdopodobieństwa lub skutków wystąpienia ryzyka lub obu jednocześnie;

3) transfer ryzyka (przeniesienie) - ograniczenie prawdopodobieństwa i efektu wystąpienia danego zdarzenia poprzez przekazanie w całości lub częściowo innej stronie;

4) akceptacja ryzyka (tolerowanie) - przyjmuje się, że ryzyka skrajne, nieakceptowalne można zaakceptować w przypadku braku możliwości podjęcia działań ograniczających poziom danego ryzyka.

Dla każdej propozycji postępowania z ryzykiem nieakceptowalnym należy dokonać analizy korzyści i kosztów, zgodnie z załącznikiem nr 5 do komunikatu, a następnie ustalić „budżet na dane ryzyko”. Analiza kosztów i korzyści powinna obejmować porównanie każdego z proponowanych działań w zakresie:

1) wpływu na prawdopodobieństwo zaistnienia ryzyka;

2) wpływu na skutki wystąpienia ryzyka;

3) korzyści (również dodatkowych szans);

4) kosztu (nie tylko finansowego);

5) możliwego wpływu na inne ryzyka.

Za wdrożenie planów postępowania z ryzykiem odpowiadają właściciele ryzyk.

5. Ryzyka zmaterializowane

Ryzyko zmaterializowane jest to ryzyko, które faktycznie zaistniało i miało wpływ na osiągnięcie celów i zadań jednostki w działach w danym roku.

Właściciel ryzyka przed złożeniem oświadczenia o stanie kontroli zarządczej powinien stworzyć wykaz obrazujący zaistniałe ryzyka w roku poprzednim.

Kierownik jednostki podległej lub nadzorowanej powinien przekazać Ministrowi Klimatu i Środowiska, wraz z oświadczeniem o stanie kontroli zarządczej, wykaz wszystkich ryzyk zmaterializowanych w roku poprzednim, za pośrednictwem właściwej komórki organizacyjnej Ministerstwa Klimatu i Środowiska realizującej zadania z zakresu nadzoru nad daną jednostką na podstawie regulaminu organizacyjnego Ministerstwa Klimatu i Środowiska, w terminie do 15 lutego każdego roku.

Załącznik nr 2

KATEGORIE RYZYK

Wszelkie zidentyfikowane ryzyka przyporządkowywane są do jednego z trzech obszarów ryzyka:

a) ryzyko strategiczne,

b) ryzyko finansowe,

c) ryzyko operacyjne.

| Obszar ryzyka | Kategoria | Opis |

| I. Ryzyko strategiczne Ryzyka związane ze zdarzeniami mającymi bezpośredni wpływ na osiągnięcie celów strategicznych lub ich zaniechanie. Ryzyka w tym obszarze mają charakter długoterminowy. | I.1 Otoczenie polityczne | Ryzyka związane z tworzeniem prawa. |

| I.2 Otoczenie społeczne | Ryzyka związane ze społecznym odbiorem działalności jednostki. | |

| II. Ryzyko finansowe Ryzyka związane z finansowaniem działalności jednostki, w tym między innymi zapewnieniem środków na bieżące funkcjonowanie, racjonalnym zarządzaniem wolnymi środkami oraz właściwym rozliczaniem wyniku finansowego. | II.1 Proces inwestycyjny | Ryzyka związane z uczestnictwem w procesach inwestycyjnych. |

| II.2 Księgowanie | Ryzyka związane z błędami księgowymi. | |

| II.3 Sprawozdawczość finansowa | Ryzyka związane z przygotowaniem, przekazaniem sprawozdań finansowych. | |

| II.4 Pozyskanie środków finansowych | Ryzyka związane z finansowaniem działalności jednostki. | |

| II.5 Wydatkowanie środków finansowych | Ryzyka związane z wydatkowaniem środków finansowych przez jednostkę. | |

| III. Ryzyko operacyjne Ryzyka związane bezpośrednio z zadaniami realizowanymi przez poszczególne komórki organizacyjne i wynikające z niedoskonałości procesów wewnętrznych, błędów ludzkich, błędów systemów komputerowych oraz zdarzeń zewnętrznych. | III.1 Bezpieczeństwo informacji | Ryzyka związane z utratą poufności, integralności, dostępności informacji. |

| III.2 Informatyka | Ryzyka związane z zapewnieniem i wykorzystywaniem zasobów informatycznych. | |

| III.3 Zasoby ludzkie | Ryzyka związane z zatrudnianiem, szkoleniem zasobów ludzkich. |

| III.4 Organizacja | Ryzyka związane bezpośrednio z organizacyjnymi problemami w działalności jednostki. | |

| III.5 Sprawozdawczość | Ryzyka związane z przygotowaniem, przekazaniem sprawozdań (nie dotyczących stricte finansów). | |

| III.6 Oszustwo | Ryzyka związane z łamaniem prawa oraz przekraczaniem uprawnień. | |

| III.7 Współpraca | Ryzyka związane ze współdziałaniem jednostki z innymi jednostkami lub Ministerstwem Klimatu i Środowiska. | |

| III.8 Bezpieczeństwo i ochrona | Ryzyka związane z bezpieczeństwem i ochroną obiektów jednostki oraz zawartych w nich zasobów. |

Załącznik nr 3

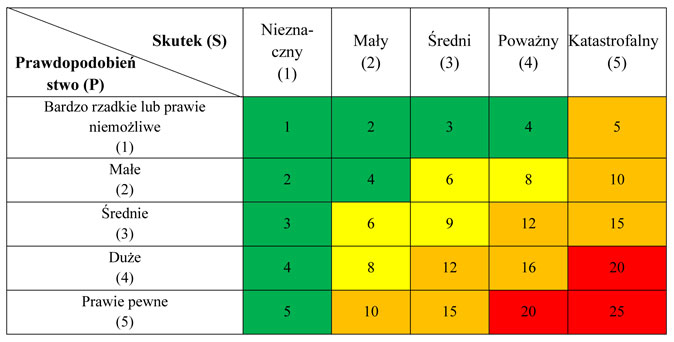

SKALE OCENY RYZYKA

Część A (prawdopodobieństwo)

Pierwszym kryterium oceny każdego z ryzyk jest prawdopodobieństwo wystąpienia ryzyka na dzień przeprowadzenia oceny.

Prawdopodobieństwo wystąpienia danego ryzyka należy ocenić w pięciostopniowej skali przedstawionej w tabeli poniżej oraz wskazać dodatkowe czynniki mające wpływ na zwiększenie bądź ograniczenie prawdopodobieństwa wystąpienia zdarzenia, tj.:

1) dotychczasowe doświadczenia - częstość występowania danego zdarzenia, ryzyka,

2) stosowane (bądź nie) na dzień przeprowadzania analizy w odniesieniu do danego ryzyka mechanizmy kontroli oraz ich skuteczność. Przez mechanizmy kontroli należy rozumieć polityki, procedury, techniczne środki zabezpieczeń oraz inne zaprojektowane rozwiązania, jak również rzeczywiste praktyki stosowane w celu prewencji zdarzeń lub redukcji skutków w przypadku zmaterializowania się ryzyka np.: szkolenia, podział odpowiedzialności, listy sprawdzające, stosowanie drugiej pary oczu, monitorowanie, kary umowne, ubezpieczenia,

3) w przypadku kolejnych ocen/analiz ryzyka należy uwzględnić działania już podjęte (a wykazane w poprzednim rejestrze ryzyka jako działania niezbędne do podjęcia w odpowiedzi na ryzyko), jako istniejące mechanizmy kontroli,

4) dużą liczbę i intensywność działań podejmowanych w ramach procesu, np. obliczenia dokonywane pod presją czasu, przygotowywanie raportów i sprawozdań, wzrost intensywności pracy w pewnych okresach,

5) liczbę komórek organizacyjnych i innych podmiotów zaangażowanych w realizację celów, zadań i projektów w danym obszarze - potrzeba współdziałania, współpracy, przepływu informacji,

6) zmiany technologiczne, organizacyjne, kadrowe w danym obszarze (ich częstość, zakres, istotność), wchodzące zmiany przepisów prawnych,

7) poziom uregulowania prawnego danego obszaru regulacjami o różnym charakterze (ustawy, rozporządzenia, uchwały, zarządzenia),

8) inne czynniki mające wpływ na zwiększenie bądź ograniczenie prawdopodobieństwa wystąpienia zdarzenia.

| Prawdopodobieństwo | ||

| 5 | Prawie pewne | Zagrożenie jest bardzo wysokie. Od 81 do 100%, że wystąpi regularnie co miesiąc lub częściej. Oczekuje się, że zdarzenie takie nastąpi, dotyczy wszystkich lub prawie wszystkich spraw. |

| 4 | Duże | Zagrożenie jest wysokie Od 61% do 80%, że wystąpi regularnie, przynajmniej raz w roku. Zaistnienie zdarzenia jest bardzo prawdopodobne, dotyczy większości spraw. |

| 3 | Średnie | Zagrożenie jest realne. Od 41% do 60%, że wystąpi w przeciągu 3 lat. Zaistnienie zdarzenia jest średnio możliwe, ale w niektórych przypadkach zdarzenie takie może mieć miejsce. |

| 2 | Małe | Zagrożenie jest mało realne. Od 21% do 40%, że wystąpi raz na 5 lat. Istnieje małe prawdopodobieństwo zaistnienia tego zdarzenia, może wystąpić kilka razy w okresie 5 lat, dotyczy nielicznych spraw. |

| 1 | Bardzo rzadkie lub prawie niemożliwe | Zagrożenie jest raczej nierealne. Od 1% do 20%, że wystąpi raz na 10 lat. Zdarzenie może zaistnieć jedynie w wyjątkowych okolicznościach, a najprawdopodobniej w ogóle nie zaistnieje, nie wystąpiło dotychczas, dotyczy jednostkowych spraw. |

Część B (skutki)

Dokonując oceny skutku wystąpienia danego ryzyka należy brać pod uwagę najbardziej prawdopodobne konsekwencje spowodowane zmaterializowaniem się ryzyka przede wszystkim w ramach trzech kryteriów: finanse, reputacja oraz realizacja zadań.

Skutek urzeczywistnienia się ryzyka (zagrażającego realizacji celu/zadania/projektu) należy ocenić poprzez wskazanie odpowiedniej wartości na podstawie 5-stopniowej skali skutków wystąpienia ryzyka (opisanej w tabeli poniżej) oraz wskazać dodatkowe czynniki mające wpływ na podjęcie decyzji, w celu ograniczenia skutków wystąpienia ryzyka, tj.:

1) skalę potencjalnych strat finansowych (dodatkowych kosztów), zobowiązań finansowych,

2) wartość majątku narażonego na utratę bądź uszkodzenie,

3) odpowiedzialność prawną wynikającą z niezgodności z przepisami prawa, z postanowieniami umów, istnienie (bądź nie) procedur regulujących dany proces,

4) skalę zakłóceń organizacyjnych - wpływ na możliwość realizacji celów, zadań i projektów, np. brak zachowania ciągłości procesów działania, utrzymaniu funkcjonalności systemu niezbędnych do wykonywania podstawowych celów,

5) wpływ na wizerunek (np. w kontekście odbioru społecznego, zainteresowania mediów, zasięg oddziaływania tych mediów),

6) stosowane (bądź nie) na dzień przeprowadzania analizy w odniesieniu do danego ryzyka mechanizmy kontroli redukujące skutki wystąpienia ryzyka w przypadku zmaterializowania się ryzyka oraz ich skuteczność.

| Skutek | ||

| 5 | Katastrofalny | Brak realizacji celu/zadania/projektu, bardzo poważne i rozległe konsekwencje prawne, wysokie straty finansowe, naruszenie bezpieczeństwa pracowników, utrata dobrego wizerunku Ministerstwa, wielokrotne negatywne informacje w mediach ogólnokrajowych. |

| 4 | Poważny | Poważny wpływ na realizację celu/zadania/projektu - zagrożenie terminu jego realizacji i osiągnięcia celu, poważne konsekwencje prawne, poważne straty finansowe, zagrożenie bezpieczeństwa pracowników, poważny wpływ na wizerunek Ministerstwa, jednokrotne negatywne informacje w mediach ogólnokrajowych. |

| 3 | Średni | Średni wpływ na realizację celów, zadań i projektów, zakłócenia w działalności, umiarkowane konsekwencje prawne, średni skutek finansowy, brak wpływu na bezpieczeństwo pracowników, średni wpływ na wizerunek Ministerstwa, negatywne informacje w mediach lokalnych. |

| 2 | Mały | Mały wpływ na realizację celów, zadań i projektów, niewielkie zakłócenia w działalności, brak skutków prawnych, mały skutek finansowy, brak wpływu na bezpieczeństwo pracowników, niewielki wpływ na wizerunek Ministerstwa. |

| 1 | Nieznaczny | Znikomy wpływ na realizację celów, zadań i projektów, krótkotrwałe zakłócenia w działalności, brak skutków prawnych, nieznaczny skutek finansowy, brak wpływu na bezpieczeństwo pracowników, brak wpływu na wizerunek Ministerstwa, brak negatywnych informacji w mediach. |

Część C (szeregowanie)

Do uszeregowania ryzyk należy posłużyć się mapą ryzyk opierającą się na 5 - stopniowej skali oceny skutku i prawdopodobieństwa wystąpienia ryzyka oraz kryteriami poziomu istotności ryzyka.

Mapa ryzyk:

Kryteria poziomu istotności ryzyka:

| Poziom | Ryzyko |

| 1-5 | Małe |

| 6-9 | Średnie |

| 10-16 oraz gdzie P=1 a S=5 | Duże |

| 20-25 | Bardzo duże |

Następnie należy wskazać działanie, które zostanie podjęte w celu utrzymania zidentyfikowanego ryzyka na akceptowanym poziomie, tj. należy odpowiednio wskazać: akceptacja, minimalizowanie, transfer, unikanie, wg kryteriów zawartych w poniższej tabeli.

| Poziom | Ryzyko | Rodzaj reakcji na ryzyko |

| 1-5 | Małe | 1. Akceptacja |

| 6-9 | Średnie | 1. Akceptacja 2. Minimalizowanie |

| 10-16 oraz gdzie P=1 a S=5 | Duże | 1. Minimalizowanie 2. Transfer 3. Akceptacja (wraz z pisemnym uzasadnieniem) 4. Unikanie |

| 20-25 | Bardzo duże | 1. Minimalizowanie 2. Transfer 3. Akceptacja (wraz z pisemnym uzasadnieniem) 4. Unikanie |

Załącznik nr 4

Załącznik nr 5

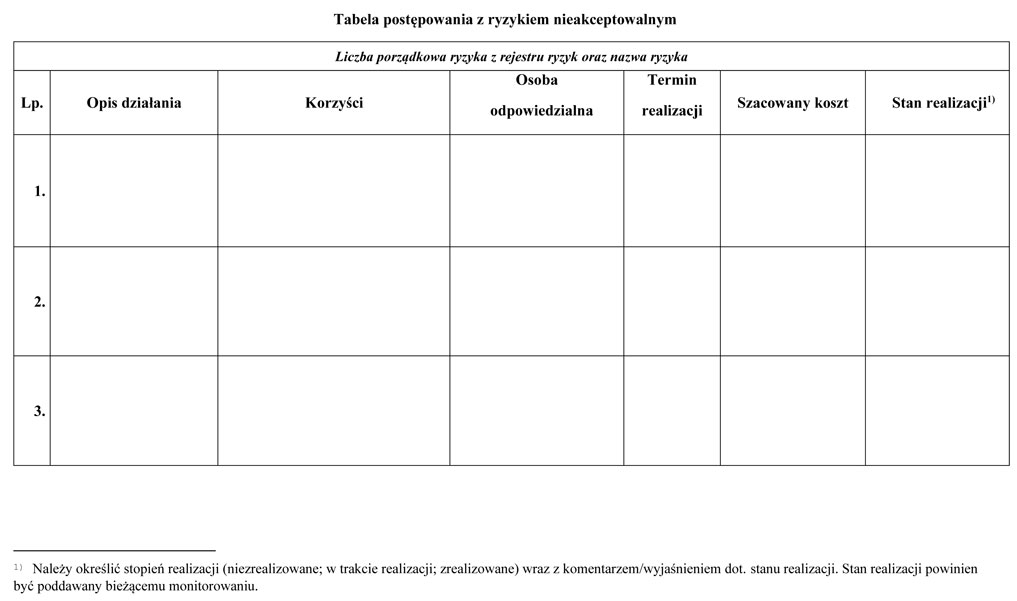

TABELA POSTĘPOWANIA Z RYZYKIEM NIEAKCEPTOWALNYM

Załącznik nr 6

WZÓR REJESTRU RYZYK

- Data ogłoszenia: 2021-02-23

- Data wejścia w życie: 2021-02-24

- Data obowiązywania: 2021-02-24

- Dokument traci ważność: 2025-04-18

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA