REKLAMA

Dzienniki Urzędowe - rok 2018 poz. 78

KOMUNIKAT

MINISTRA FINANSÓW1)

z dnia 28 czerwca 2018 r.

w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Krajowego Standardu Rachunkowości Nr 12 "Działalność rolnicza"

Ogłasza się uchwałę Nr 10/2018 Komitetu Standardów Rachunkowości z dnia 27 marca 2018 r. w sprawie przyjęcia Krajowego Standardu Rachunkowości Nr 12 "Działalność rolnicza", stanowiącą załącznik do komunikatu.

Minister Finansów: T. Czerwińska

|

|

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 10 stycznia 2018 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 92).

Załącznik do komunikatu Ministra Finansów

z dnia 28 czerwca 2018 r. (poz. 78)

UCHWAŁA NR 10/2018

KOMITETU STANDARDÓW RACHUNKOWOŚCI

z dnia 27 marca 2018 r.

w sprawie przyjęcia Krajowego Standardu Rachunkowości Nr 12 "Działalność rolnicza"

Na podstawie § 2 pkt 1 rozporządzenia Ministra Finansów z dnia 28 listopada 2001 r. w sprawie zakresu działania i sposobu organizacji Komitetu Standardów Rachunkowości (Dz. U. poz. 1580, z późn. zm.) oraz § 5 ust. 14 wewnętrznego regulaminu działania Komitetu Standardów Rachunkowości, uchwala się, co następuje:

§ 1. 1. Komitet przyjmuje Krajowy Standard Rachunkowości Nr 12 "Działalność rolnicza", stanowiący załącznik do niniejszej uchwały.

2. Standard, o którym mowa w ust. 1, wchodzi w życie z dniem ogłoszenia w Dzienniku Urzędowym Ministra Finansów oraz ma zastosowanie po raz pierwszy do sprawozdań finansowych sporządzonych za rok obrotowy rozpoczynający się od 1 stycznia 2018 r.

3. W razie potrzeby doprowadzenia do porównywalności danych za rok ubiegły stosuje się KSR Nr 7 "Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dacie bilansu - ujęcie i prezentacja".

§ 2. Uchwała wchodzi w życie z dniem podjęcia.

| Przewodnicząca | |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek |

|

Załącznik do uchwały Nr 10/2018 Komitetu Standardów Rachunkowości

z dnia 27 marca 2018 r.

KRAJOWY STANDARD RACHUNKOWOŚCI NR 12 "DZIAŁALNOŚĆ ROLNICZA"

Spis treści

I. Cel standardu

II. Zakres standardu

III. Definicje

IV. Zasady rachunkowości działalności rolniczej oraz techniczno-organizacyjne sposoby prowadzenia ksiąg rachunkowych

V. Wycena i ujęcie w księgach rachunkowych biologicznych aktywów trwałych

VI. Wycena i ujęcie w księgach rachunkowych biologicznych aktywów obrotowych oraz niebiologicznych produktów rolniczych uzyskanych z produkcji zwierzęcej i roślinnej

VII. Ustalanie przychodów i kosztów wytworzenia sprzedanych produktów rolniczych

VIII. Wsparcie dla działalności rolniczej

IX. Prezentacja i ujawnianie informacji

X. Przykłady

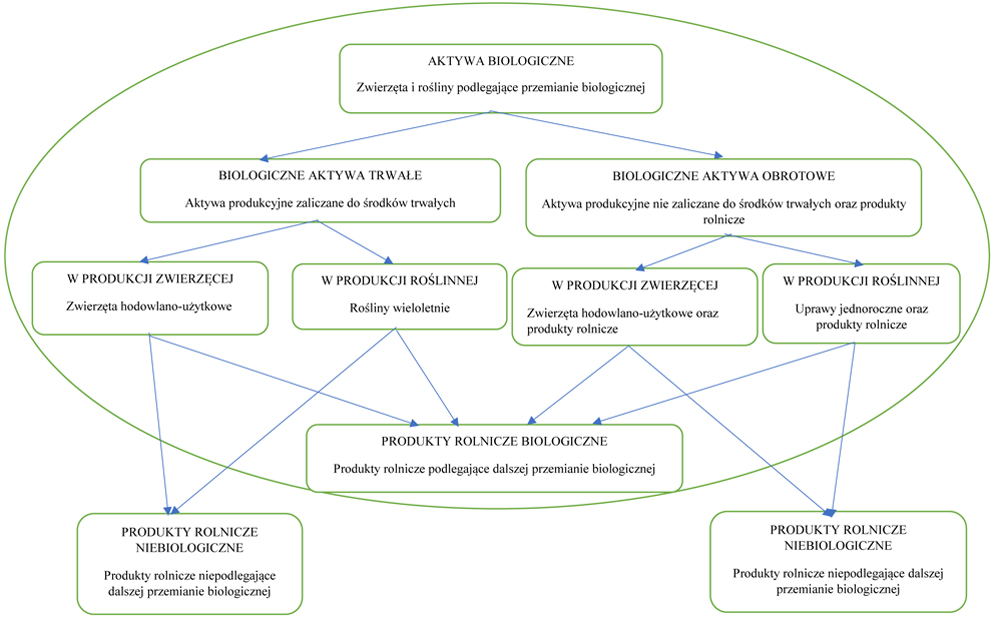

Schemat 1 Aktywa w działalności rolniczej

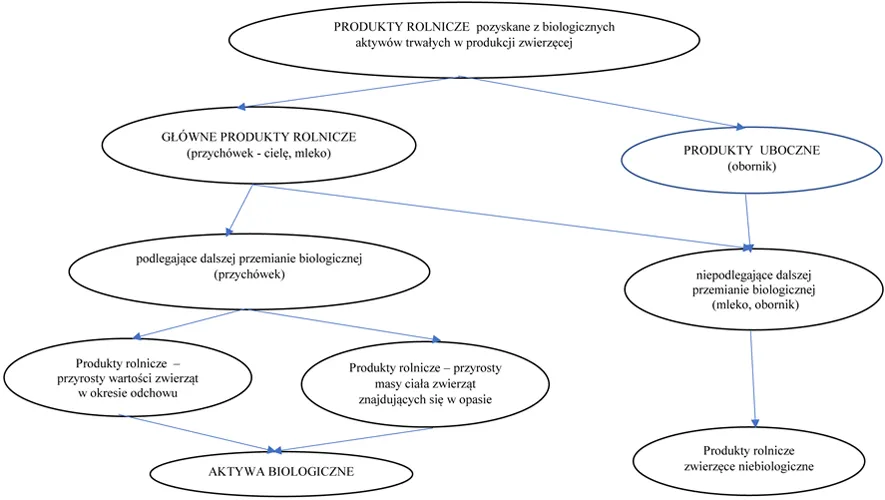

Schemat 2 Podział produktów rolniczych pozyskanych z biologicznych aktywów trwałych (na przykładzie bydła)

Schemat 3 Podział aktywów w produkcji zwierzęcej

Schemat 4 Podział aktywów w produkcji roślinnej

Schemat 5 Prezentacja elementów sprawozdania finansowego obejmująca pozycje aktywów dotyczących działalności rolniczej

Wykaz kont księgowych wykorzystanych w standardzie

I. Cel standardu

1.1.Celem niniejszego Krajowego Standardu Rachunkowości (KSR), zwanego dalej "Standardem", jest wyjaśnienie głównych zasad (polityki) rachunkowości stosowanych do działalności rolniczej zgodnie z ustawą z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2018 r. poz. 395, z późn. zm.) zwanej dalej "Ustawą", a w szczególności określenie zasad wyceny i ujmowania aktywów biologicznych oraz niebiologicznych produktów rolniczych, ustalania przychodów i kosztów działalności rolniczej oraz określenie zakresu informacji na temat działalności rolniczej, prezentowanych i ujawnianych w sprawozdaniu finansowym.

II. Zakres standardu

2.1. Przedmiotem standardu są zasady wyceny, ujmowania i prezentacji aktywów biologicznych oraz niebiologicznych produktów rolniczych, przychodów i kosztów oraz wyniku działalności rolniczej bez względu na formę prawną jej prowadzenia.

2.2. Zakres przedmiotowy standardu obejmuje w szczególności zasady:

a) wyceny i ujmowania w księgach rachunkowych aktywów biologicznych,

b) ustalania przychodów ze sprzedaży i kosztów wytworzenia sprzedanych produktów rolniczych,

c) ujmowania w księgach rachunkowych wsparcia otrzymywanego do działalności rolniczej,

d) prezentacji i ujawniania w sprawozdaniu finansowym informacji o działalności rolniczej.

2.3. W zakres standardu nie wchodzą:

a) przetwarzanie produktów rolniczych po ich zbiorach (lub pozyskaniu) w produkty gotowe, na przykład: przetwarzanie rzepaku w olej, jabłek w sok. Tego rodzaju przetwarzanie, w rozumieniu niniejszego standardu, nie stanowi działalności rolniczej, z wyjątkiem czynności, których wykonanie jest niezbędne do przygotowania produktów rolniczych do sprzedaży (pkt 7.2.8),

b) hodowla roślin w celu polepszania ich cech dziedzicznych,

c) zagadnienia nie stanowiące specyfiki działalności rolniczej, jak np. ujęcie i rozliczenie kosztów zarządu i sprzedaży, ujęcie amortyzacji i likwidacja środków trwałych innych, aniżeli biologiczne trwałe aktywa.

2.4. Wyjaśnienia zawarte w standardzie są zgodne z postanowieniami Ustawy oraz w podstawowym zakresie z postanowieniami Międzynarodowych Standardów Rachunkowości (MSR), a w szczególności MSR: 41 "Rolnictwo", 16 "Rzeczowe aktywa trwałe" oraz 2 "Zapasy". Różnice między Standardem a MSR polegają głównie na tym, że w Standardzie przyjęto, iż:

a) można nie wyceniać produktów rolniczych podczas zbiorów lub pozyskania, ale ich wartość wymaga określenia nie później niż na moment sprzedaży oraz na dzień bilansowy.

MSR 41 stosuje się po raz pierwszy do wyceny produktów rolniczych w momencie ich zbiorów lub pozyskania. MSR 2 nie stosuje się do aktywów biologicznych na moment zbiorów oraz do wyceny przechowywanych zapasów, jeśli zgodnie z powszechnie przyjętym rozwiązaniem sektora są one wyceniane w cenie sprzedaży netto możliwej do uzyskania na poszczególnych etapach produkcji,

b) biologiczne aktywa trwałe są zaliczane do środków trwałych, a obrotowe do zapasów.

MSR 41 zaleca, aby wartości poszczególnych grup aktywów biologicznych, przedstawiać w podziale na aktywa biologiczne konsumpcyjne i produkcyjne oraz na aktywa dojrzałe i niedojrzałe1);

c) biologiczne aktywa trwałe w produkcji zwierzęcej wyceniane są w koszcie wytworzenia, natomiast wycena wg MSR 41 następuje w wartości godziwej pomniejszonej o szacunkowe koszty sprzedaży,

d) biologiczne aktywa trwałe w produkcji roślinnej wycenia się po początkowym ujęciu w cenie nabycia lub koszcie wytworzenia i pomniejsza o odpis amortyzacyjny oraz odpis z tytułu trwałej utraty wartości.

MSR 16 przewiduje dodatkowo możliwość wyceny, po początkowym ujęciu roślin produkcyjnych zaliczonych do rzeczowych aktywów trwałych, w wartości przeszacowanej (wartości godziwej);

e) wycena biologicznych aktywów obrotowych następuje w momencie początkowego ujęcia, w zależności od okoliczności wskazanych w pkt 4.2. w cenie zakupu, cenie nabycia, koszcie wytworzenia, lub cenie sprzedaży takiego samego lub podobnego składnika, a na dzień bilansowy - w wartości początkowej nie wyższej od ceny sprzedaży netto lub inaczej ustalonej wartości godziwej.

Zgodnie z MSR 41 składniki aktywów biologicznych wycenia się w momencie początkowego ujęcia oraz na koniec każdego okresu sprawozdawczego w wartości godziwej, pomniejszonej o szacunkowe koszty sprzedaży, z wyjątkiem przypadku, gdy wartości godziwej nie można wiarygodnie ustalić. Wg MSR 41 produkty rolnicze wycenia się w momencie początkowego ich ujęcia w wartości godziwej, pomniejszonej o szacunkowe koszty sprzedaży.

2.5. W zakres standardu nie wchodzą zagadnienia stosowania przepisów podatkowych.

2.6. Zawarte w standardzie przykłady (rozdz. X), schematy oraz wykaz kont księgowych nie stanowią jego integralnej części, a służą jedynie jako ilustracja wyjaśnień.

III. Definicje

Stosowane w standardzie pojęcia oznaczają:

3.1. Aktywa biologiczne - zwierzęta lub rośliny uprawne, podlegające przemianie biologicznej. Ze względu na czas trwania przemiany biologicznej aktywa biologiczne dzielą się na biologiczne aktywa trwałe i biologiczne aktywa obrotowe, a ze względu na rodzaj działalności rolniczej na: biologiczne aktywa w produkcji zwierzęcej i biologiczne aktywa w produkcji roślinnej. Zbiorowość podobnych zwierząt lub roślin stanowi grupę aktywów biologicznych.

3.2. Biologiczne aktywa trwałe w produkcji zwierzęcej i roślinnej - składniki aktywów, zaliczane do środków trwałych, wykorzystywane przez okres dłuższy niż rok w wielu cyklach produkcyjnych kończących się wytworzeniem produktów rolniczych.

Biologiczne aktywa trwałe w produkcji zwierzęcej dzielą się, ze względu na pełnioną przez nie funkcję, na zwierzęta:

a) utrzymywane dla reprodukcji (zwierzęta hodowlane) lub dla uzyskania produktów rolniczych (zwierzęta użytkowe), np.: bydło, konie, trzoda chlewna, owce,

b) pociągowe, np.: konie robocze, woły, muły, osły.

Biologiczne aktywa trwałe w produkcji roślinnej obejmują uprawy roślin wieloletnich, pełniących funkcję aktywów produkcyjnych; przykładowo są to: drzewa owocowe (sady), plantacje krzewów owocowych (np.: porzeczek, malin czy agrestu), winnice, uprawy truskawek, mateczniki podkładek wegetatywnych, szparagarnie, chmielniki (omówione w rozdziale V, pkt 5.2. standardu).

3.3. Biologiczne aktywa obrotowe w produkcji zwierzęcej i roślinnej - aktywa produkcyjne nie zaliczane do środków trwałych, oraz produkty rolnicze podlegająca dalszej przemianie biologicznej.

Biologiczne aktywa obrotowe w produkcji zwierzęcej dzielą się na:

a) aktywa produkcyjne, to jest stada hodowlano-użytkowe, np.: zwierzęta futerkowe, ryby tarlaki, pszczoły - roje,

b) produkty rolnicze - zwierzęta młode w odchowie, tuczu i opasie, tj.: opasy, konie rzeźne, tuczniki, drób utuczony, pisklęta, ryby, narybek.

Biologiczne aktywa obrotowe w produkcji roślinnej obejmują:

a) aktywa produkcyjne, np.: uprawy jednoroczne lucerny czy koniczyny,

b) produkty rolnicze, np.: nasiona zbóż, chmiel, warzywa i owoce, kwiaty i rośliny ozdobne, drzewka owocowe nadające się do sprzedaży, podkładki generatywne, śpiące oczka, zrazy, sadzonki.

3.4. Działalność rolnicza - wytwarzanie produktów rolniczych drogą hodowli i chowu zwierząt oraz uprawy roślin. Obejmuje ona produkcję zwierzęcą, w tym: hodowlę i produkcję materiału zarodowego zwierząt, ptactwa i owadów użytkowych, produkcję zwierzęcą typu przemysłowego fermowego, chów i hodowlę ryb oraz produkcję-roślinną, w tym również produkcję materiału siewnego, szkółkarskiego, hodowlanego i reprodukcyjnego, produkcję warzywniczą, roślin ozdobnych, grzybów uprawnych, sadownictwo dla celów zarobkowych.

3.5. Chów zwierząt - zespół zabiegów, zapewniających zwierzętom użytkowym i hodowlanym prawidłowe warunki bytowania i rozwoju, w sposób zaplanowany i kontrolowany, dzięki którym możliwy jest rozwój pożądanych cech. Chów zwierząt obejmuje takie czynności, jak np. żywienie i pielęgnację, służące utrzymaniu zwierząt, od momentu ich pozyskania, aż do osiągnięcia przez nie oczekiwanych cech użytkowych. Odchowane zwierzęta mogą być używane do produkcji (mleko, wełna, jaja), wykorzystywane jako surowiec do produkcji (mięso, skóra) lub jako siła robocza (np. koń, muł, osioł).

3.6. Hodowla zwierząt - zespół zabiegów zmierzających do poprawienia założeń dziedzicznych (genotypu) zwierząt (doskonalenie cech genetycznych pokoleń potomnych), w zakres których wchodzi ocena wartości użytkowej i hodowlanej, selekcja i dobór osobników do kojarzenia -następujące w warunkach prawidłowego chowu. W wyniku hodowli powstają nowe rasy i odmiany zwierząt o pożądanych walorach użytkowych.

3.7. Inwentarz żywy - pojęcie zbiorcze dla zwierzęcych aktywów trwałych i obrotowych, obejmujące zwierzę lub zwierzęta, należące do tego samego lub różnych stad.

3.8. Jednostka kalkulacyjna - określona jednostka produktu rolniczego lub jej wielokrotność stanowiąca przedmiot kalkulacji, wyrażona liczbowo za pomocą odpowiedniej miary naturalnej lub umownej.

3.9. Obrót wewnętrzny - zużywanie produktów rolniczych wytworzonych w jednostce na własne potrzeby.

3.10. Produkcja jednorodna - typ produkcji, w wyniku której powstaje jeden rodzaj produktów rolniczych. Powstawanie tego samego rodzaju produktów rolniczych o różnej jakości nie zmienia typu produkcji z jednorodnej na różnorodną.

3.11. Produkcja różnorodna - typ produkcji, w wyniku której powstaje więcej niż jeden rodzaj produktów rolniczych.

3.12. Produkty rolnicze - efekty działalności rolniczej. Obejmują produkty gotowe (główne i uboczne), zebrane lub pozyskane z biologicznych aktywów trwałych lub obrotowych, półprodukty oraz produkty w toku produkcji rolniczej. Są to zarówno aktywa biologiczne, jak i produkty niebiologiczne zaliczane do aktywów obrotowych.

3.13. Przemiana biologiczna - procesy wzrostu, degeneracji, produkcji i prokreacji aktywów biologicznych, które powodują jakościowe lub ilościowe, tj. fizyczne zmiany ich samych.

3.14. Przychówek - zwierzę nowonarodzone.

3.15. Stado - zwierzę lub grupa zwierząt tego samego gatunku, o tym samym statusie epizootycznym2).

3.16. Uprawa roślin - zabiegi stosowane w produkcji roślinnej, obejmujące: uprawę roli, siew i sadzenie, nawożenie, pielęgnację i zbiór roślin oraz przechowywanie zebranych plonów.

3.17. Zbiór lub pozyskanie - oddzielenie produktu rolniczego od aktywów biologicznych lub zakończenie procesów życiowych aktywów biologicznych.

IV. Zasady rachunkowości działalności rolniczej oraz techniczno-organizacyjne sposoby prowadzenia ksiąg rachunkowych

4.1. Wprowadzenie do rachunkowości działalności rolniczej

4.1.1. Przyjęte i stosowane przez jednostkę prowadzącą działalność rolniczą zasady (polityka) rachunkowości powinny co najmniej określić zasady wyceny i ujmowania biologicznych aktywów trwałych i obrotowych, niebiologicznych produktów rolniczych, oraz ustalania wyniku działalności rolniczej.

4.1.2. Konieczne jest, przy uwzględnieniu rodzajów i wielkości prowadzonej działalności rolniczej oraz potrzeb i możliwości jednostki, aby zasady (polityka) rachunkowości przyjęte do odzwierciedlenia działalności rolniczej uwzględniały, m.in.:

a) wykorzystywanie ziemi jako środka trwałego, który nie podlega amortyzacji,

b) rozbieżność między czasem ponoszenia nakładów i czasem osiągania efektów przy długim cyklu produkcyjnym,

c) złożoność i różnorodność rodzajów oraz faz produkcji uwarunkowanych przez naturę, wpływających na działalność rolniczą,

d) cele produkcyjne oparte na naturalnym przyroście masy produktu i rozwoju żywego materiału wejściowego,

e) powtarzalność poszczególnych faz produkcji,

f) występowanie produktów łącznych (głównych i ubocznych),

g) duży stopień ryzyka działalności rolniczej wywołany, np.: zjawiskami przyrodniczymi oraz niestabilnością cen produktów rolniczych przeznaczonych do-sprzedaży.

4.1.3. Dla przedstawienia przebiegu procesów wchodzących w zakres działalności rolniczej wymagane jest ich ujęcie w księgach rachunkowych w przekrojach klasyfikacyjnych umożliwiających odzwierciedlenie tworzenia wartości aktywów biologicznych i niebiologicznych produktów rolniczych oraz porównywanie ponoszonych kosztów z efektami uzyskiwanymi z produkcji roślinnej i zwierzęcej. Podstawę ujęcia w księgach rachunkowych powinny stanowić kompletne i wiarygodne dowody księgowe odzwierciedlające zdarzenia dotyczące działalności rolniczej.

4.1.4. Jednostka ujmuje w księgach rachunkowych aktywa biologiczne oraz niebiologiczne produkty rolnicze tylko wówczas, gdy spełniają definicję aktywów, czyli jednostka sprawuje nad nimi kontrolę, istnieje prawdopodobieństwo, że uzyska z nich w przyszłości korzyści ekonomiczne oraz ich wartość można w sposób wiarygodny ustalić. Jednostka zaprzestaje ujmowania ich w księgach rachunkowych, gdy nie spełniają definicji aktywów.

4.1.5. Okresowo, co najmniej na koniec roku obrotowego przeprowadza się inwentaryzację stanu zwierząt i roślin drogą spisu z natury, a jeżeli warunki na to nie pozwalają - drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami3).

4.2. Zasady wyceny biologicznych aktywów trwałych i obrotowych

4.2.1. Biologiczne aktywa trwałe i obrotowe wycenia się:

a) na moment początkowego ich ujęcia w księgach rachunkowych, oraz

b) na dzień bilansowy.

4.2.2. Wycena biologicznych aktywów trwałych na moment początkowego ujęcia następuje w przypadku:

a) zakupu - w cenie nabycia,

b) wytworzenia (w tym odchowu) we własnym zakresie - w koszcie wytworzenia, a w przypadku niemożliwości jego ustalenia - w cenie sprzedaży netto takiego samego lub podobnego składnika, pomniejszonej o przeciętnie osiągany przy sprzedaży zysk brutto, lub w inaczej ustalonej wartości godziwej,

c) otrzymania nieodpłatnie, w tym w drodze darowizny lub w formie wkładu niepieniężnego - w cenie sprzedaży takiego samego lub podobnego składnika;

4.2.3. Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto takich samych lub podobnych biologicznych aktywów trwałych, (pkt 4.2.2.b), to ich wartość godziwą określa się w inny sposób. Za najbardziej wiarygodnie oszacowaną wartość godziwą uważa się tą, która pochodzi z aktywnego rynku, tj. wartość rynkową. Dla niektórych aktywów biologicznych nie istnieje jednak aktywny rynek, np. dla upraw roślin wieloletnich, ponieważ ich sprzedaż dokonywana jest bardzo rzadko. W takim przypadku wartość godziwą można ustalić wykorzystując doświadczenie i wiedzę jednostki. Sposób ustalania wartości godziwej określa się w zasadach (polityce) rachunkowości.

4.2.4. Wycena biologicznych aktywów trwałych na dzień bilansowy następuje w wartości, w której ujęto je w księgach rachunkowych, tj. w wartości, ustalonej zgodnie z pkt 4.2.2. oraz 4.2.3., powiększonej - w przypadku upraw roślin wieloletnich - o koszty ulepszeń, i pomniejszonej o odpisy amortyzacyjne, a także o odpisy z tytułu trwałej utraty wartości.

4.2.5. Biologiczne aktywa obrotowe na moment początkowego ujęcia wycenia się analogicznie jak biologiczne aktywa trwałe (pkt 4.2.2. i 4.2.3).

4.2.6. Biologiczne aktywa obrotowe na dzień bilansowy wycenia się w koszcie wytworzenia nie wyższym od ceny sprzedaży netto. W przypadku niemożliwości ustalenia kosztu wytworzenia biologiczne aktywa obrotowe wycenia się w cenie sprzedaży netto takiego samego lub podobnego produktu, pomniejszonej o przeciętnie osiągany przy sprzedaży zysk brutto, a gdy nie jest możliwe ustalenie ceny sprzedaży netto - w inaczej ustalonej wartości godziwej. Nabyte aktywa produkcyjne zaliczone do biologicznych aktywów obrotowych, które nie uległy przemianie biologicznej wycenia się w cenie nabycia nie wyższej od ceny sprzedaży netto.4)

4.2.7. Przeciętnie osiągany zysk brutto, o którym mowa w pkt 4.2.2.b i 4.2.6, to zysk realizowany przy sprzedaży biologicznych aktywów trwałych i obrotowych, ustalany zgodnie z zasadami (polityką) rachunkowości, przyjętymi przez jednostkę.

4.3. Kalkulacja kosztów wytworzenia produktów rolniczych

4.3.1. Wycena produktów rolniczych w koszcie ich wytworzenia wymaga przeprowadzenia kalkulacji. Sposób jej przeprowadzenia zależy od rodzaju działalności rolniczej oraz typu produkcji (czy jest ona jednorodna, czy różnorodna).

4.3.2. Ustalenie kosztów wytworzenia produktów rolniczych wymaga zgromadzenia poniesionych kosztów w różnych przekrojach ewidencyjnych. Jeżeli jednostka prowadzi różne rodzaje działalności rolniczej (produkcję zwierzęcą i roślinną), to koszty wytworzenia produktów rolniczych gromadzi się w podziale co najmniej na koszty produkcji zwierzęcej i roślinnej. Zarówno w przypadku produkcji jednorodnej, jak i różnorodnej koszty grupuje się w układach: rodzajowym5) lub - funkcjonalnym, w sposób umożliwiający kalkulację kosztu wytworzenia produktów rolniczych. Grupowanie kosztów tylko w układzie rodzajowym jest wystarczające wtedy, gdy wycena produktów rolniczych następuje w cenach sprzedaży netto pomniejszonych o przeciętny zysk brutto ze sprzedaży, a produktów w toku produkcji nie wycenia się.

4.3.3. Warunkiem ustalenia kosztu wytworzenia produktu rolniczego jest ujęcie kosztów w podziale na koszty:

a) bezpośrednie poszczególnych produktów rolniczych; są to koszty, które można powiązać z danym produktem na podstawie dokumentów źródłowych odzwierciedlających efekt bezpośredniego pomiaru zdarzeń; koszty bezpośrednie ujmuje się w księgach rachunkowych na kontach księgowych "Produkcja zwierzęca", "Produkcja roślinna",

b) pośrednie (ogólnoprodukcyjne); są to koszty wspólne prowadzenia działalności rolniczej; są one następnie w odpowiedniej części rozliczane na wytworzone produkty rolnicze poszczególnych rodzajów produkcji rolniczej. Koszty pośrednie ujmuje się w księgach rachunkowych na kontach księgowych: "Koszty ogólnoprodukcyjne produkcji zwierzęcej", "Koszty ogólnoprodukcyjne produkcji roślinnej" oraz "Koszty ogólnoprodukcyjne produkcji rolniczej".6) Zazwyczaj koszty ogólnoprodukcyjne gromadzi się według miejsc ich powstawania, np: gospodarstwo A, gospodarstwo B, poszczególne rodzaje chowu, poszczególne uprawy, plantacje, sady, szklarnie.

4.3.4. W skład kosztów wytworzenia produktów rolniczych wchodzą także, po zakończeniu każdego okresu, koszty działalności pomocniczej jednostek wyodrębnionych organizacyjnie, np. świadczących usługi transportowe (wykorzystujących ciągniki, kombajny, samochody) - w części przypadającej na dany rodzaj produkcji rolniczej, tzn. w wysokości kosztu świadczeń faktycznie wykonanych na rzecz danego rodzaju produkcji. Organizacyjne wydzielenie działalności pomocniczej i oddzielne ujmowanie jej kosztów zależy m.in. od wysokości i stabilności poziomu kosztów w różnych okresach, możliwości określenia faktycznej ilości i kierunków wg świadczonych usług na rzecz danego rodzaju produkcji rolniczej oraz ustalenia liczby wytwarzanych produktów rolniczych. Jeżeli nie jest możliwe wiarygodne określenie ilości i kierunków świadczeń a świadczone usługi dotyczą tylko jednego rodzaju produkcji rolniczej, przy czym koszty tych usług nie ulegają znacznym wahaniom z okresu na okres, to kosztów działalności pomocniczej nie wyodrębnia się.

4.3.5. Ustalenie kosztu wytworzenia produktu rolniczego przebiega następująco:

Etap I - zgromadzenie na kontach księgowych poniesionych w okresie rzeczywistych kosztów bezpośrednich poszczególnych produktów oraz kosztów pośrednich.

Etap II - ustalenie stawek kosztów pośrednich; stawki oblicza się jako iloraz kosztów pośrednich i normalnego poziomu zdolności produkcyjnych mierzonego, np. ilością roboczogodzin lub maszynogodzin pracy obsługi produkcji, obszarem areału, ilością sztuk przeliczeniowych inwentarza żywego lub jednostkami zbożowymi7).

Etap III - przypisanie kosztów pośrednich do poszczególnych produktów za pomocą stawek kosztów pośrednich, wyliczonych w etapie II (rozliczenie kosztów pośrednich).

Etap IV - ustalenie jednostkowego kosztu wytworzenia produktu rolniczego obejmującego koszty bezpośrednie i koszty pośrednie drogą podzielenia kosztu wytworzenia danego produktu przez wytworzoną w okresie ilość produktu.

4.3.6. Wycena produktów rolniczych w koszcie ich wytworzenia pozwala ustalić koszty produktów przeznaczonych do przetwórstwa.

4.3.7. Jednostki, które korzystają z prawa do stosowania uproszczeń, o których mowa w art. 28 ust. 4a Ustawy mogą, obliczając koszt wytworzenia produktu rolniczego, do kosztów bezpośrednich doliczyć koszty pośrednie związane z wytworzeniem tego produktu, bez uwzględniania stopnia wykorzystania normalnych zdolności produkcyjnych. Ustalony w ten sposób koszt wytworzenia produktu rolniczego nie może być jednak wyższy od jego ceny sprzedaży netto.

4.4. Koszty wytworzenia produkcji zwierzęcej

4.4.1. Koszty wytworzenia produkcji zwierzęcej ustala się dla przyjętej w zasadach (polityce) rachunkowości jednostki kalkulacyjnej. Przyjęte jednostki kalkulacyjne powinny umożliwić wycenę produktów w toku produkcji zwierzęcej na dzień bilansowy. Mogą nimi być, np.: gatunek, rasa, kategoria zwierząt lub poszczególny produkt. W ramach kalkulacji kosztów jednostkowych produkcji zwierzęcej ustala się koszty wytworzenia dla jednostek miary właściwych produktów rolniczych produkcji zwierzęcej; mogą nimi być, np.: litry mleka, kilogramy mięsa, sztuki żywca. Dla każdej jednostki kalkulacyjnej kosztów prowadzi się konto księgowe analityczne do konta "Koszty produkcji zwierzęcej", a ujęcie w księgach rachunkowych kosztów według rodzaju, z uwzględnieniem ich podziału określonego w pkt 4.3.3., może nastąpić na kontach księgowych, stanowiących kolejny poziom analityki.

4.4.2. Koszty wytworzenia produkcji zwierzęcej obejmują wyrażone w pieniądzu nakłady na utrzymanie zwierząt hodowlano-użytkowych, tj.: żywienie, opiekę weterynaryjną czy obsługę pielęgnacyjną, ponoszone w celu pozyskania z nich produktów rolniczych (por. w rozdziale VI).

4.4.3. Typowe bezpośrednie koszty wytworzenia produkcji zwierzęcej to:

a) wynagrodzenia wraz z pozapłacowymi kosztami ponoszonymi na rzecz pracowników zatrudnionych bezpośrednio przy produkcji zwierzęcej,

b) zużycie energii i paliw technologicznych,

c) zużycie materiałów bezpośrednich obejmujących, np.: pasze treściwe i objętościowe oraz ściółkę,

d) amortyzacja maszyn i urządzeń liczona metodą naturalną,

e) inne koszty bezpośrednie, jak np.: zużycie narzędzi, usługi weterynaryjne, inseminacyjne, które można na podstawie dokumentów źródłowych odnieść bezpośrednio na jednostkę kalkulacyjną.

4.4.4. Do kosztów ogólnoprodukcyjnych produkcji zwierzęcej zalicza się m.in.:

a) wynagrodzenia pracowników nie zatrudnionych bezpośrednio przy produkcji zwierzęcej wraz z pozapłacowymi kosztami ponoszonymi na ich rzecz,

b) zużycie energii elektrycznej i ciepła,

c) zużycie materiałów pośrednich, np. środków: dezynfekcyjnych i opatrunkowych dla zwierząt, służących utrzymaniu czystości, do napraw,

d) amortyzację maszyn i urządzeń oraz budynków gospodarczych,

e) usługi wykonane przez inne jednostki, w tym remonty, które na podstawie dokumentów źródłowych nie mogą być odniesione na jednostkę kalkulacyjną, lub wtedy, gdy nakłady pracy związane z ich bezpośrednim przyporządkowaniem do produktu przewyższają korzyści uzyskane z tej informacji.

4.4.5. W przypadku padnięć zwierząt młodych w pierwszych dniach po urodzeniu, co następuje, np. przy chowie trzody chlewnej i zwierząt futerkowych, niezbędny jest wybór sposobu rozliczania kosztów produkcji zwierząt padłych. Jeśli jako przychówek traktuje się:

a) wyłącznie te nowonarodzone zwierzęta, które przeżyły określony czas, np. tydzień, -wówczas koszty wytworzenia produkcji zwierzęcej rozlicza się tylko na zwierzęta, które przeżyły początkowy okres;

b) każdą sztukę żywo urodzoną, - wówczas wartość sztuk padłych w początkowym okresie życia obciąża koszty wytworzenia produkcji zwierzęcej; występuje wtedy dodatkowa pozycja kosztów chowu - wartość zwierząt padłych w początkowym okresie życia.

4.4.6. Wszelkie padnięcia sztuk po okresie uznanym za początkowy traktuje się jako szkody i rozlicza według zasad przyjętych przez jednostkę do rozliczenia niedoborów i szkód zapasów. Wartość zwierząt padłych w późniejszym okresie zalicza się do pozostałych kosztów operacyjnych.

4.4.7. Koszty odbioru i utylizacji padłych zwierząt, w tym zwierząt nowonarodzonych zalicza się do pozostałych kosztów operacyjnych.

4.5. Koszty wytworzenia produkcji roślinnej

4.5.1. Koszty wytworzenia produkcji roślinnej ujmuje się w księgach rachunkowych do momentu zakończenia zbiorów jako koszty produkcji roślinnej roku bieżącego, zaś koszty związane ze zbiorami roku następnego są ujmowane odrębnie jako koszty produkcji roślinnej roku następnego. Jeżeli jednostka wycenia na dzień bilansowy produkty w toku produkcji roślinnej - zgromadzone, na koncie księgowym, koszty produkcji roślinnej roku następnego stanowią wartość produktów w toku. Jeżeli jednostka nie wycenia produktów w toku, to koszty poniesione w danym roku zalicza się do kosztów produktów gotowych wytworzonych w danym roku. Odstąpienie od wyceny produktów w toku na dzień bilansowy jest uzasadnione wyłącznie wtedy, gdy brak wyceny nie zniekształca danych, obrazujących sytuację majątkową i finansową oraz wynik finansowy jednostki.

4.5.2. Koszty wytworzenia produktów rolniczych produkcji roślinnej ustala się dla jednostki kalkulacyjnej przyjętej w zasadach (polityce) rachunkowości. Przyjęte jednostki kalkulacyjne powinny umożliwić wycenę produktów w toku na dzień bilansowy. Mogą nimi być, np.: cały dział jednorodnej produkcji roślinnej, grupy produktów (np. zboża, warzywa, uprawy przemysłowe) lub poszczególne uprawy - pszenica, żyto, ziemniaki, rzepak. W ramach kalkulacji kosztów jednostkowych produkcji roślinnej ustala się koszty wytworzenia, np.: plonów z 1 hektara uprawy. Dla każdej jednostki kalkulacyjnej prowadzi się konto księgowe analityczne do konta "Koszty produkcji roślinnej - rok bieżący" i/lub "Koszty produkcji roślinnej", a ujęcie kosztów według rodzaju z uwzględnieniem ich podziału określonego w pkt 4.3.3., może nastąpić na kontach księgowych, stanowiących kolejny poziom analityki.

4.5.3. Typowe bezpośrednie koszty wytworzenia produkcji roślinnej to:

a) wynagrodzenia wraz z pozapłacowymi kosztami ponoszonymi na rzecz pracowników zatrudnionych bezpośrednio przy produkcji,

b) zużycie materiałów bezpośrednich obejmujące, np.: nasiona, sadzeniaki, sadzonki, rozsady, nawozy mineralne i naturalne, paliwa,

c) amortyzacja maszyn i urządzeń liczoną metodą naturalną,

d) inne koszty bezpośrednie, jak np.: usługi obce, świadczone za pomocą specjalistycznych maszyn, które można na podstawie dokumentów źródłowych odnieść bezpośrednio na jednostkę kalkulacyjną.

4.5.4. Do kosztów ogólnoprodukcyjnych produkcji roślinnej zalicza się, m.in.:

a) wynagrodzenia pracowników niezatrudnionych bezpośrednio przy produkcji roślinnej wraz z pozapłacowymi kosztami ponoszonymi na ich rzecz,

b) zużycie materiałów pośrednich,

c) amortyzację maszyn i urządzeń oraz budynków gospodarczych,

d) zużycie energii,

e) usługi wykonane przez inne jednostki, w tym remonty, które na podstawie dokumentów źródłowych nie mogą być odniesione na jednostkę kalkulacyjna, lub gdy nakład pracy związany z ich bezpośrednim przyporządkowaniem do produktu przewyższa korzyści uzyskane z tej informacji.

(Przykład 1)

4.5.5. Jeżeli na skutek zdarzeń losowych, np.: gradobicia, przymrozków, powodzi - doszło do uszkodzenia plonów, to o koszty poniesione na wytworzenie plonów, które uległy zniszczeniu zmniejsza się koszty wytworzenia produkcji roślinnej i zwiększa pozostałe koszty operacyjne.

4.6. Produkty łączne

4.6.1. W produkcji zwierzęcej i roślinnej powstają łączne produkty rolnicze o różnych właściwościach użytkowych, które przy kalkulacji kosztów jednostkowych dzieli się, w zależności od celu produkcji oraz znaczenia produktów rolniczych lub związku między nimi na produkty gotowe - główne i uboczne.

4.6.2. Produkty główne stanowią przedmiot kalkulacji kosztu wytworzenia. Produkty uboczne zużywane na własne potrzeby jednostki - obrót wewnętrzny, np. obornik jako nawóz do produkcji roślinnej, słoma jako pokarm lub ściółka dla zwierząt, lub przeznaczone do sprzedaży - wycenia się zgodnie z zapisami pkt 4.2.2.b w momencie stwierdzenia ich przydatności do wykorzystania w działalności rolniczej lub do sprzedaży, odejmując ich wartość od kosztu wytworzenia produktu głównego.

(Przykład 25)

4.6.3. Produkty uboczne, gdy ich wartość przyjęta przez jednostkę nie jest istotna nie podlegają wycenie, ale na potrzeby ochrony majątku mogą być objęte ewidencją ilościową. Uzyskany ze sprzedaży produktów ubocznych przychód można zaliczyć do przychodów z działalności operacyjnej, nie zmniejszając kosztu wytworzenia produktu głównego.

4.6.4. Ustalenie kosztu wytworzenia produktu głównego i ubocznych, poza sposobem określonym w pkt 4.6.2., możliwe jest przy wykorzystaniu kalkulacji podziałowej współczynnikowej. W tym celu należy ustalić współczynniki przeliczeniowe, umożliwiające wyrażenie jednostek produktów ubocznych w jednostkach kalkulacyjnych produktu głównego. Podstawę do ustalenia takich współczynników mogą stanowić cechy agrotechniczne produktu głównego i ubocznego, czy też proporcje ich cen rynkowych.

(Przykład 2), (Przykład 3)

4.6.5. W przypadku wystąpienia trudności z ustaleniem współczynników przeliczeniowych nie przeprowadza się kalkulacji kosztów wytworzenia produktów ubocznych - wartość produktów ubocznych nie zmniejsza kosztów wytworzenia produktów głównych. Uzyskany ze sprzedaży produktów ubocznych przychód można zaliczyć do przychodów z działalności operacyjnej.

4.6.6. Jeżeli jednocześnie powstaje więcej niż jeden produkt główny, to po odliczeniu wartości produktów ubocznych, koszt ich wytworzenia ustala się metodą kalkulacji, przyjętą przez jednostkę w zasadach (polityce) rachunkowości.

4.7. Dokumentacja ilościowa aktywów biologicznych

4.7.1. Dokumentowanie obrotu biologicznymi aktywami trwałymi i produktami rolniczymi ma za zadanie odzwierciedlać przebieg lub skutek zdarzeń, jakie miały miejsce i następuje przy zastosowaniu ogólnych i specjalnych dokumentów. W zakres tych pierwszych wchodzą powszechnie stosowane dowody księgowe, jak np. faktury zakupu, sprzedaży, nie wymagają wyjaśnień. Dokumenty specjalne omówiono w pkt 4.7.2, 4.7.3.

4.7.2. Do udokumentowania zmian liczebności zwierząt stosuje się dokumenty specjalne, informujące o zdarzeniu, powodującym zmiany liczby i masy zwierząt, są to najczęściej: protokół urodzenia zwierząt, kwit przychodu i rozchodu inwentarza żywego, protokół przeważania, protokół przeklasowania8)/wybrakowania, protokół uboju z konieczności, protokół padnięcia, protokół uboju gospodarczego inwentarza żywego.

a) Protokół urodzenia zwierząt stanowi podstawę ujęcia zwiększenia liczby sztuk inwentarza żywego na skutek narodzin danej sztuki lub grupy zwierząt. Zawiera on informacje o liczbie urodzonych sztuk żywych i nieżywych danego rodzaju zwierząt, dane dotyczące rodziców, numerów ich licencji oraz numerów nadanych sztukom urodzonym. Ujęciu podlegają jedynie urodzone sztuki żywe.

b) Kwit przychodu inwentarza potwierdza przyjęcie zwierząt nabytych zaś kwit rozchodu inwentarza żywego dokumentuje rozchód zwierząt, np. do sprzedaży.

c) Protokół przeważania stwierdza masę zwierząt w dniu przeważania: - zakupu, przeklasowania, wybrakowania, sprzedaży, padnięcia, itp. Stanowi podstawę ustalenia przyrostu masy poprzez porównanie masy zwierząt na koniec okresu z ich masą na początek okresu, skorygowaną o masę sztuk rozchodowanych (dodaną) i przyjętych (odjętą). Przeważeniu podlegają sztuki, których wartość zależy od masy.

d) Protokół przeklasowania/wybrakowania dokumentuje zmianę sposobu używania lub ukończenia wieku przez daną sztukę lub grupę zwierząt. Zmiana kategorii może nastąpić na skutek wzrostu wartości hodowlanej (ukończenia wieku granicznego, zacielenia jałówki) lub na skutek jej obniżenia (przeznaczenie krowy jałowej na opas).

e) Protokół uboju z konieczności lub padnięcia dokumentuje dobicie zwierzęcia na skutek choroby nieuleczalnej lub wypadku, najczęściej na podstawie orzeczenia lekarza weterynarii stwierdzającego przyczynę uboju lub padnięcia. Protokół powinien wskazywać, czy padnięcie należy uznać za niezawinione, czy nastąpiło z winy pracowników, oraz rekomendować sposób dalszego postępowania ze sztuką padła.

f) Protokół uboju gospodarczego dokumentuje ubój zwierząt na cele gospodarcze, np. wykorzystania do spożycia w stołówkach.

Dla kontroli formalnej prawidłowości ewidencji ilościowej zwierząt mogą być sporządzane okresowe zestawienia obrotów inwentarzem żywym.

(Przykład 4)

4.7.3. Do udokumentowania obrotu produktami rolniczymi produkcji roślinnej stosuje się dokumenty specjalne, informujące o zaistniałym zdarzeniu, będącym przyczyną zmiany liczby i masy roślin. Są to najczęściej: kwit zbioru-przewozu, protokół przerobu, zbiorczy kwit wydania, protokół strat i ubytków magazynowych.

Dokumenty specjalne nie są znormalizowane. Ich nazwy i zakres informacji mogą się różnić, nie mniej powinny one zawierać wiarygodny i wystarczający opis zdarzenia, które dokumentują.

a) Kwit zbioru-przewozu stanowi podstawę kontroli ilości produktów zebranych i przewożonych z ilością produktów przyjętych do magazynu. Dokument ten wystawia nadzorujący zbiór. Podstawą zapisów w ewidencji magazynowej jest dokument "Magazyn przyjmie".

b) Protokół przerobu jest dokumentem przychodowo-rozchodowym, służącym do ujęcia zmian ilości zapasów z przerobu własnego. Ujmowany jest w księgach dopiero po zakończeniu przerobu danej partii. Różnice między ilościami produktów pobranych do przerobu i uzyskanych z przerobu wymagają rozliczenia.

c) Zbiorczy kwit wydania (zastępuje dokument indywidualny "Magazyn wyda") jest stosowany w przypadku powtarzających się rozchodów tych samych zapasów na te same cele. Dokumentuje on rozchody pasz wydanych poszczególnym zwierzętom. Wypełniany codziennie, stosowany za okresy dekadowe lub dwutygodniowe, stanowi podstawę do zapisu rozchodu w ewidencji magazynowej.

d) Protokół strat i ubytków magazynowych stanowi podstawę do zapisu zmniejszeń zapasów spowodowanych stratami i ubytkami oraz zawiera decyzję, co do zakwalifikowania niedoboru jako niezawinionego lub zawinionego (z sumą roszczenia i wskazaniem osoby winnej).

4.7.4. Podstawową formą ewidencji ilościowej aktywów służących działalności rolniczej są księgi lub karty magazynowe. Ujmują one dla każdego rodzaju zapasów ilości przyjmowane i rozchodowane. Kartoteki ilościowe mogą być prowadzone odrębnie dla każdego magazynu i osoby odpowiedzialnej za zapasy. Ewidencję ilościową inwentarza żywego prowadzi się na kartach księgi lub kartach odrębnych dla poszczególnych kategorii inwentarza żywego (tzw. Księga inwentarza żywego).

4.8. Wycena i ujęcie w księgach rachunkowych biologicznych aktywów obrotowych

4.8.1. Podstawą zapisów w księgach rachunkowych są dokumenty omówione w pkt 4.7.

4.8.2. Jeżeli prowadzi się bieżącą ewidencję ilościową przychodów, rozchodów (obrotów) i stanów poszczególnych produktów rolniczych lub ich jednorodnych grup wyłącznie w jednostkach naturalnych, to wartość stanu aktywów ustala się zgodnie z pkt 4.2.2. i 4.2.3. i ujmuje w księgach rachunkowych przynajmniej na koniec okresu sprawozdawczego. Jest to tzw. okresowa wycena stanu produktów (w systemie remanentowym). Wycena stanu produktów rolniczych na dzień bilansowy następuje w tym przypadku zgodnie z wyjaśnieniami pkt 4.2.6.

4.8.3. Jeżeli prowadzi się bieżącą ewidencję ilościowo-wartościową obrotów i stanów produktów rolniczych to ujmuje się je w księgach rachunkowych w rzeczywistej ilości, wyrażonej w jednostkach naturalnych wycenionych w cenach przyjętych do ewidencji, określonych w pkt 4.2.2 i 4.2.3.

4.8.4. Jeżeli jednostka - na dzień nabycia lub wytworzenia - ujmuje w księgach rachunkowych biologiczne aktywa obrotowe w cenach przyjętych do ewidencji, z uwzględnieniem różnic między tymi cenami a rzeczywistymi cenami ich nabycia albo zakupu, albo kosztami wytworzenia, to na dzień bilansowy doprowadza ich wartość, wyrażoną w cenach ewidencyjnych do wartości wynikającej z zastosowania cen określonych w pkt 4.2.6. Nie dotyczy to produktów gotowych i produktów w toku jeżeli do ich ewidencji stosuje się koszty planowane, a różnice między planowanymi i rzeczywistymi kosztami wytworzenia są nieznaczne. Stosowane do wyceny produktów rolniczych na dzień bilansowy ceny nabycia albo zakupu, albo planowane koszty wytworzenia nie mogą być wyższe od cen sprzedaży netto tych składników.

V. Wycena i ujęcie w księgach rachunkowych biologicznych aktywów trwałych

5.1. Wycena i ujęcie w księgach rachunkowych biologicznych aktywów trwałych w produkcji zwierzęcej (stada podstawowe utrzymywane dla reprodukcji oraz uzyskania produktów rolniczych zwierzęcych)

5.1.1. Do biologicznych aktywów trwałych9) zalicza się zwierzęta użytkowane na potrzeby jednostki przez czas dłuższy niż rok, zdatne do dostarczania korzyści ekonomicznych w postaci przychówka (np. cieląt, prosiąt, źrebaków, jagniąt) oraz produktów nie biologicznych, tj. produktów rolniczych niezdolnych do przemiany biologicznej (np. mleka, wełny, sierści, jaj). Podstawę zaliczenia zwierzęcia do biologicznych aktywów trwałych stanowią odpowiednie dokumenty omówione w pkt 4.7.2.

5.1.2. Zwierzęta zaliczane do biologicznych aktywów trwałych dzieli się na dwie grupy - zwierzęta posiadające dokumentację hodowlaną, utrzymywane dla reprodukcji oraz grupę obejmującą sztuki bez dokumentacji hodowlanej, tzw. użytkowe.

5.1.3. Podstawą zakwalifikowania do biologicznych trwałych aktywów zwierząt utrzymywanych dla reprodukcji jest posiadanie zaświadczenia o ich wpisie do księgi lub rejestru, wystawionego przez związek hodowców lub inny podmiot uprawniony a możliwego do uzyskania po spełnieniu przez zwierzę hodowlane jednego z warunków określonych w przepisach. W przypadku braku odpowiedniego dokumentu daną sztukę zalicza się do sztuk użytkowych.

5.1.4. Wartość hodowlana zwierzęcia stanowi uwarunkowana genetycznie zdolność do przekazywania określonej cechy lub cech potomstwu, ustalaną na podstawie wyników oceny wartości użytkowej, typu i budowy, rodowodu lub oceny innych cech. Wartość użytkowa stanowi wymierną cechę lub zespół cech zwierzęcia o znaczeniu gospodarczym10).

5.1.5. Pojedynczym obiektem inwentarzowym biologicznych aktywów trwałych jest - co do zasady - każde zwierzę zaliczone do aktywów trwałych. Zwierzęta podlegające ocenie wartości użytkowej lub hodowlanej wymagają indywidualnego oznakowania w sposób umożliwiający ich identyfikację (np. buhaj posiada numer identyfikacyjny, pod jakim został zarejestrowany w systemie teleinformatycznym, prowadzonym na potrzeby oceny wartości użytkowej lub hodowlanej).

5.1.6. Wartość początkową zwierząt, zaliczonych do biologicznych aktywów trwałych ustala się według zasad określonych w pkt 4.2.2 i 4.2.3, a wartość na dzień bilansowy zgodnie z pkt 4.2.4.

5.1.7. Zwierzę zaliczone do stada hodowlano-użytkowego podlega amortyzacji. Przy ustalaniu stawki amortyzacyjnej, uwzględnia się przewidywaną przy likwidacji cenę sprzedaży netto pozostałości zwierzęcia.

5.1.8. Cena sprzedaży netto pozostałości zwierzęcia stanowi oszacowaną przez jednostkę cenę sprzedaży netto możliwą do uzyskania w momencie (w stanie i w wieku jakim będzie zwierzę w dacie rozchodu) jego przewidywanego rozchodu (np. planowanej sprzedaży), ustaloną na dzień przyjęcia zwierzęcia do używania. Wartość pozostałości zwierzęcia jest pomijana, jeżeli zgodnie z przyjętymi przez jednostkę kryteriami można ją uznać za nieistotną.

5.1.9. Jeżeli przewidywane koszty związane z rozchodem zwierzęcia przewyższą oczekiwane korzyści z jego sprzedaży (lub jego pozostałości) na moment przewidywanego rozchodu, wówczas wartość istotnej pozostałości zwierzęcia wynosi zero.

5.1.10. Jeżeli na moment ustalania istotnej pozostałości zwierzęcia wartość jej wyliczona stanowi kwotę wyższą niż jego wartość początkowa odpisów amortyzacyjnych nie dokonuje się.

5.1.11. Amortyzację zwierzęcia rozpoczyna się nie wcześniej niż po przyjęciu go do używania, co następuje po wejściu w okres dojrzałości zwierząt odchowanych w gospodarstwie lub po przejściu procedur weterynaryjnych zwierząt zakupionych, a kończy - nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych z wartością początkową zwierzęcia, przeznaczenia go do uboju, tuczu, sprzedaży lub stwierdzenia padnięcia bądź niedoboru.

5.1.12. Okres amortyzacji zwierząt odpowiada przewidywanemu okresowi przynoszenia przez nie korzyści ekonomicznych (np. w przypadku krowy mlecznej najczęściej cztery wycielenia, buhaja 4-5 lat, kurek niosek 12-18 miesięcy), co uzasadnia dokonywanie odpisów amortyzacyjnych metoda liniową.

(Przykład 5)

5.1.13. Zwierzęta, których okres używania w jednostce jest krótszy niż rok lub zwierzęta spełniające warunki określone w pkt 5.1.1, ale których wartość początkowa pojedynczego obiektu inwentarzowego (por. pkt 5.1.5.) lub wchodzących w skład zbiorczego obiektu inwentarzowego (por. pkt 5.1.15.), jest niższa od ustalonej w zasadach (polityce) rachunkowości jednostki jako istotna - zalicza się do biologicznych aktywów obrotowych.

5.1.14. Dla ustalenia amortyzacji zwierząt zaliczanych do biologicznych aktywów trwałych o niskiej wartości początkowej stosuje się odpowiednio zapisy KSR 11.

5.1.15. Jeżeli podobne zwierzęta (kury nioski), spełniające warunki określone w pkt 5.1.1. o nieistotnej jednostkowej wartości początkowej łącznie przedstawiają istotną wartość, to uzasadnione jest zaliczenie ich do biologicznych aktywów trwałych wchodzących w skład zbiorczego obiektu inwentarzowego. Przy ustalaniu stawki amortyzacyjnej zbiorczego obiektu inwentarzowego, uwzględnia się przewidywaną przy likwidacji cenę sprzedaży netto stada, jeżeli jest to kwota istotna (por. pkt 5.1.8.). Dla ustalenia amortyzacji zbiorczego obiektu inwentarzowego stosuje się odpowiednio zapisy KSR 11.

5.1.16. W przypadku wymiany lub zwiększenia liczebności zwierząt, wchodzących w skład zbiorczego obiektu inwentarzowego może nastąpić zwiększenie jego wartości. Wycena zwierząt włączanych do stada następuje według zasad określonych w pkt 4.2.2. i 4.2.3. Sprzedaż, padnięcie lub ubój zwierzęcia wchodzącego w skład zbiorczego obiektu powoduje zmniejszenie jego wartości. Wycenę zwierząt wyłączanych ze stada, z uwzględnieniem ich amortyzacji, ustala się w drodze szczegółowej identyfikacji określonej, o której mowa wart. 34. ust. 4 pkt 4 Ustawy, a jeżeli nie jest to możliwe to według przeciętnej wartości zwierząt wchodzących w skład zbiorczego obiektu inwentarzowego. Można nie zmniejszać wartości zbiorczego obiektu inwentarzowego jeżeli wartość zwierząt wyłączanych ze stada stanowi kwotę nie istotną.

5.1.17. Choroba zwierzęcia lub wystąpienie zdarzenia losowego stanowi przesłankę do dokonania testów na utratę wartości. Jeżeli przeprowadzony test wykaże trwałe obniżenie wartości netto zwierzęcia, to różnicę między wartością księgową netto zwierzęcia, a ustaloną w wyniku testu niższą od niej, możliwą do uzyskania ceną sprzedaży netto odnosi się na pozostałe koszty operacyjne.

(Przykład 6)

5.1.18. Przeznaczenie zwierzęcia, zaliczonego do biologicznych aktywów trwałych posiadającego wartość rzeźną, do sprzedaży lub uboju może również spowodować utratę jego wartości.

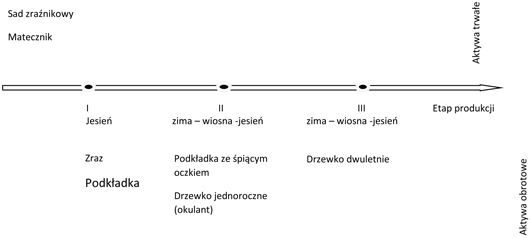

5.2. Wycena i ujęcie w księgach rachunkowych biologicznych aktywów trwałych w produkcji roślinnej, w tym sadowniczej

5.2.1. Biologiczne aktywa trwałe w produkcji roślinnej obejmują uprawy roślin wieloletnich, w tym w sadach i plantacjach, np. chmielu, wikliny, winorośli, z których korzyści ekonomiczne czerpane są przez okres dłuższy niż rok.

5.2.2. Uprawy roślin wieloletnich obejmują: sady owocowe (rośliny drzewiaste, np.: jabłonie, grusze, śliwy, brzoskwinie, morele), zraźnikowe11) i nasienne12) krzewy owocowe (rośliny jagodowe, np.: porzeczka, maliny, agrest, plantacje zielne, takie jak truskawki). Sady zraźnikowe, mateczne sady nasienne oraz mateczniki wykorzystuje się do produkcji szkółkarskiej.

5.2.3. Szkółkarstwo sadownicze zajmuje się produkcją: drzewek, podkładek i krzewów owocowych oraz sadzonek, przeznaczonych do zakładania sadów i plantacji roślin jagodowych. Obejmuje ono wszystkie etapy produkcji drzewek owocowych i roślin jagodowych w pierwszym okresie ich życia, od zbioru nasion, poprzez produkcję podkładek, zrazów i sadzonek, aż do wyprodukowania wyrośniętych drzewek i krzewów.

5.2.4. Pojedynczym obiektem inwentarzowym biologicznych aktywów trwałych jest uprawa obejmująca zbiorowość roślin wieloletnich (a nie poszczególne rośliny tej uprawy), rosnących na określonej powierzchni gruntu, jednorodnych pod względem gatunku lub odmiany. Grunt, na którym uprawia się rośliny wieloletnie, stanowi odrębny obiekt inwentarzowy13). Obiekty pomocnicze, jak np. ogrodzenia lub urządzenia służące do nawadniania upraw roślin, traktuje się jak części peryferyjne zwiększające wartość obiektu inwentarzowego, lub samodzielne obiekty inwentarzowe, zgodnie z Krajowym Standardem Rachunkowości nr 11. Częścią składową obiektu inwentarzowego - "uprawa roślin wieloletnich", mogą być zainstalowane podpory indywidualne lub konstrukcje wspierające drzewa lub krzewy (szpalery), jeśli są niezbędne do prowadzenia uprawy.

5.2.5. Zasady ustalania wartości początkowej biologicznych aktywów trwałych, określa pkt 4.2.2 i 4.2.3., zaś wartości bilansowej - pkt 4.2.4.

5.2.6. Nabycie biologicznych aktywów trwałych mających postać upraw roślin wieloletnich w drodze zakupu, aportu lub nieodpłatnie wymaga odrębnego określenia wartości gruntów, na których są one posadzone i wartości znajdujących się na nich nasadzeń. Wartość biologicznych aktywów trwałych (nasadzeń) ustala się odejmując od wartości nabycia upraw wraz z gruntem - wartość rynkową lub inaczej ustaloną wartość godziwą gruntu.

5.2.7. W razie zakładania upraw roślin wieloletnich ich wartość początkową stanowią koszty poniesione na założenie uprawy, między innymi:

a) przygotowania stanowiska (gleby), jak np.: orka, nawożenie, bronowanie, osuszanie,

b) materiału nasadzeniowego, zakupionego lub wytworzonego we własnym zakresie,

c) sadzenia: nasion, sadzonek lub drzewek.

(Przykład 7)

5.2.8. Koszty bezpośrednie założenia upraw roślin wieloletnich zwiększa odpowiedni narzut kosztów pośrednich (ogólnoprodukcyjnych) ponoszonych równocześnie na kilka upraw.

5.2.9. Nie zwiększają kosztów założenia upraw roślin wieloletnich koszty magazynowania materiału nasadzeniowego, w tym utrzymania pomieszczeń magazynowych, wykorzystania przyrządów do pomiaru temperatury i wilgotności. Stanowią one koszty bieżącej produkcji roślinnej.

5.2.10. Po nasadzeniu roślin, do momentu rozpoczęcia okresu produkcyjnego, tj. wejścia w regularne plonowanie14) wartość początkową biologicznych roślinnych aktywów trwałych zwiększają koszty:

a) prowadzenia, np. koszty pielęgnacji - przycięcia, nawożenia, ochrony przed chorobami i szkodnikami,

b) finansowania zewnętrznego, tj. koszty prowizji, ubezpieczenia kredytu oraz odsetki naliczone od kredytu zaciągniętego na sfinansowanie nasadzenia roślin,

c) uprawy międzyplonu przy oranego na zielony nawóz.

5.2.11. Koszty wysianych nasion zbóż nie zwiększają wartości początkowej upraw, jeżeli w wyniku ich przemiany biologicznej następuje pozyskanie produktów gotowych, podlegających sprzedaży lub wykorzystaniu do kolejnego cyklu produkcji. Stanowią one koszty wytworzenia produkcji roślinnej zgodnie z pkt 4.5.2.

5.2.12. Koszty poniesione na założenie upraw roślin wieloletnich i ich pielęgnacji pkt 5.2.7., 5.2.8. i 5.2.10. ujmuje się jako "Środki trwałe w budowie", aż do momentu uznania, że weszły w pełne plonowanie i spełniają definicję aktywów produkcyjnych. Po wejściu w pełne plonowanie następuje rozliczenie poniesionych kosztów i ich ujęcie jako składniki biologicznych aktywów trwałych w wartości początkowej, obejmującej wszystkie koszty poniesione na założoną uprawę, a pomniejszonej o przychody osiągnięte ze sprzedaży produktów z nich pozyskanych, w okresie przed wejściem w pełne plonowanie.

(Przykład 8)

5.2.13.Koszty pielęgnacji upraw roślin wieloletnich poniesione po ich wejściu w pełne plonowanie i zaliczeniu do biologicznych aktywów trwałych (od początku roku obrotowego), stanowią koszty wytworzenia produkcji roślinnej, łącznie z kosztami ponoszonymi na dosadzanie sadzonek, krzewów lub drzewek w miejsce "wypadów", o ile ich wartość jest nieistotna w stosunku do wartości początkowej (patrz. pkt 4.3.).

5.2.14. Wartość początkową upraw roślin wieloletnich powiększają koszty dosadzania roślin w miejsce "wypadów" jeżeli spowodują one, że wartość użytkowa tego obiektu po zakończeniu rekonstrukcji uprawy przewyższa wartość użytkową posiadaną przy założeniu uprawy, mierzoną okresem używania, zdolnością wytwórczą, jakością uzyskiwanych produktów. Tego rodzaju zabiegi traktuje się jak ulepszenia.

5.2.15. Od wartości początkowej upraw roślin wieloletnich dokonuje się metodą liniową odpisów amortyzacyjnych, co pozwala, uwzględnić utratę wartości na skutek upływu czasu (biegu ekonomicznego okresu używania) - starzenia się (por. pkt 5.2.17). Przykładowo, w warunkach klimatycznych Polski, na cele energetyczne, przez okres używania przynajmniej 15-20 lat mogą być uprawiane:

a) krzewy i drzewa łatwo odrastające po ścięciu, np.: wierzba, topola i robinia akacjowa,

b) byliny wieloletnie, np.: ślazowiec pensylwański i topinambur,

c) wieloletnie trawy, np.: miskantus, spartina preriowa, palczatka Gerarda, proso rózgowate, mozga trzcinowata.

5.2.16. Ekonomiczny okres przydatności (owocowania) roślin sadowniczych różni się zależnie od: gatunku, odmiany oraz rodzaju podkładki15).

5.2.17. Rozłożenie wartości początkowej upraw między lata obrotowe może także nastąpić na podstawie przewidywanego udziału plonów poszczególnych lat w ogólnej wielkości plonów, albo za pomocą stawki amortyzacyjnej ustalonej na jednostkę produktu, wyliczoną drogą podzielenia wartości początkowej uprawy przez przewidzianą, ogólną wielkość plonów.

5.2.18. Jeżeli uprawa roślin spełnia warunki określone w pkt 5.2.1., a koszty ponoszone w związku z tą uprawą są nieistotne, np. 3-letnia lucerna, to uzasadnione jest zaliczenie tej uprawy do biologicznych aktywów obrotowych.

5.2.19. Dla ustalenia amortyzacji upraw roślin wieloletnich o niskiej wartości stosuje się odpowiednio zapisy KSR 11.

5.2.20. Wystąpienie zdarzeń losowych, jak: susza, przymrozki, powodzie itp., powodujących ubytki roślin wieloletnich lub obniżenie zdolności do plonowania, stanowi przesłankę do dokonania testów na trwałą utratę wartości. Jeżeli test wykaże trwałe obniżenie wartości uprawy wieloletniej to różnicę między wartością początkową uprawy roślin wieloletnich, a ustaloną w wyniku testu niższą od niej możliwą do uzyskania cenę sprzedaży netto odnosi się na pozostałe koszty operacyjne.

(Przykład 9)

VI. Wycena i ujęcie w księgach rachunkowych biologicznych aktywów obrotowych oraz niebiologicznych produktów rolniczych uzyskanych z produkcji zwierzęcej i roślinnej

6.1. Biologiczne aktywa obrotowe oraz produkty rolnicze uzyskane z produkcji zwierzęcej

6.1.1. Główne produkty rolnicze uzyskiwane ze zwierząt zaliczanych do stada podstawowego to przychówek oraz produkty niebiologiczne, np. mleko, wełna, a produktami ubocznymi są np.: obornik, sierść. Wyceny produktów rolniczych dokonuje się zgodnie z zapisami rozdziału 4.

6.1.2. Ujęcie zwierząt w księgach rachunkowych zaliczanych do biologicznych aktywów obrotowych w produkcji zwierzęcej prowadzi się z podziałem zwierząt na poszczególne gatunki oraz na kategorie, czyli podgrupy o zbliżonym wieku i jednorodnej płci, ewentualnie o określonym sposobie tuczu16).

6.1.3. Zmiany ilościowe stanu zwierząt (inwentarza żywego) polegają na zmianach liczby sztuk oraz na zmianach ich masy (wagi).

(Przykład 10)

6.1.4. Zwiększenie liczby sztuk zwierząt zaliczanych do jednej kategorii następuje w wyniku nabycia, urodzenia oraz zmiany ilościowej wynikającej z przeklasowań z kategorii młodszych do starszych jak i wybrakowania ze stada hodowlano-użytkowego sztuk nienadających się do dalszego chowu.

6.1.5. Zmniejszenie liczby sztuk jednej kategorii jest powodowane: sprzedażą, padnięciem lub ubojem zwierzęcia, przeklasowaniem z kategorii młodszej do starszej oraz wybrakowaniem ze stada hodowlano-użytkowego sztuk nienadających się do dalszego chowu.

6.1.6. Przeklasowanie następuje z chwilą, kiedy dana sztuka (np. cielę) osiągnie cechy rozwojowe, charakterystyczne dla kategorii starszej (np. jałówki). Przy znacznych opóźnieniach w rozwoju zwierząt hodowlanych następuje ich przekwalifikowanie do zwierząt w tuczu i do opasu.

6.1.7. Wartość zwierząt zaliczanych do biologicznych aktywów obrotowych, bez względu na gatunek i przeznaczenie, może być ujęta w księgach rachunkowych na koncie "Inwentarz żywy (niezaliczany do środków trwałych)" w korespondencji z kontem:

a) "Rozliczenie zakupu" - w przypadku przychodu zwierząt z zakupu,

b) "Rozliczenie produkcji" - w przypadku przychodu zwierząt z własnego przychówka.

6.1.8. Do konta "Inwentarz żywy (niezaliczany do środków trwałych)" prowadzi się szczegółową ilościowo-wartościową ewidencję obrotów i stanu zwierząt, których dane ilościowe wynikają z kartotek ilościowych, a dane wartościowe z przemnożenia ilości (sztuk, kg) przez ceny przyjęte do ewidencji, z podziałem na gatunki i grupy wiekowe (kategorie,) w układzie: zwierzęta hodowlano-użytkowe, zwierzęta w odchowie (por. pkt 6.2.), zwierzęta w tuczu i opasie (por. pkt 6.3.).

6.1.9. Produkcję zwierzęcą w toku produkcji wycenia się po koszcie wytworzenia z uwzględnieniem stopnia przetworzenia produktu. Jeżeli nie zniekształca to sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki można wyceniać produkty zwierzęce w toku produkcji w wysokości bezpośrednich kosztów wytworzenia lub tylko materiałów bezpośrednich, bądź nie wyceniać jej w ogóle, zaliczając poniesione w ciągu okresu koszty w całości do kosztów wytworzenia produktów rolniczych zwierzęcych.

6.2. Zwierzęta w odchowie

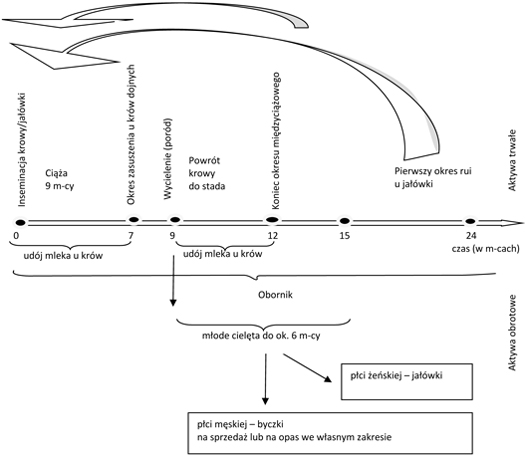

6.2.1. Zwierzęta w odchowie (bydło, świnie, konie, owce) obejmują sztuki młode od momentu ich urodzenia lub nabycia do momentu:

a) osiągnięcia dojrzałości (sztuki chowane w celu zastąpienia zwierząt wybrakowanych ze stada hodowlano-użytkowego lub rozszerzenia własnego stada),

b) przeznaczenia ich na tucz i opas, lub do sprzedaży.

6.2.2. Do grupy zwierząt w odchowie zalicza się sztuki najmłodsze (bez względu na ich dalsze przeznaczenie), do czasu odłączenia od matek (produkty zwierzęce w toku produkcji) pkt 6.1.9, oraz starsze, które w przyszłości zastąpią obecne sztuki dorosłe stada hodowlano-użytkowego lub zostaną przeznaczone na tucz i opas lub do sprzedaży na ubój (kierunek - chów mięsny).

6.2.3. Zwierzęta nowonarodzone ujmuje się w księgach rachunkowych tylko wtedy, gdy urodziły się żywe lub nie padły w czasie wyznaczonym przez związki hodowców oraz osiągnęły wiek, w którym mogły być rozdzielone od matki17),18).

6.2.4. Jednostką miary przychówka jest jedna sztuka urodzona żywa.

6.2.5. Produkty rolnicze zwierzęce w grupie zwierząt młodych w okresie odchowu stanowią przyrost wartości hodowlanej na skutek rozwoju (produkt główny to przyrost wartości zwierząt).

6.2.6. Miarą przyrostu są dni odchowu, jako jednostka miary wieku zwierzęcia.

6.2.7. Koszty produkcji zwierząt w odchowie obejmują koszty utrzymania zwierząt przez określony czas.

6.2.8. Dzieląc koszty utrzymania danej grupy zwierząt w określonym czasie przez przeciętny stan sztuk w tym czasie ustala się koszt jednostkowy utrzymania 1 sztuki oraz 1 dnia odchowu.

6.2.9. Koszt 1 dnia odchowu przemnaża się przez ilość dni w okresie. Wyrażenie uzyskanych produktów zwierzęcych w dniach odchowu polega na przemnożeniu liczby dni odchowu w okresie przez liczbę sztuk w danej grupie. Podstawowym okresem jest miesiąc, stąd przyjmuje się, że każdy miesiąc ma 30 dni, a rok 360. Liczba dni odchowu określa jednoznacznie wiek zwierzęcia, np. jałówka dwuletnia ma 720, cielę 6 miesięczne - 180 dni odchowu.

(Przykład 11, Przykład 12)

6.3. Zwierzęta w tuczu i opasie

6.3.1. Zwierzęta w tuczu i opasie to zwierzęta nabyte lub odchowane, utrzymywane w celu pozyskania mięsa, np. trzoda chlewna, bydło, drób. Zalicza się do nich także zwierzęta wybrakowane ze stada hodowlano-użytkowego, niskowydajne, nieprzydatne do dalszego chowu, zdyskwalifikowane na skutek starości lub innych przyczyn.

6.3.2. Produktem rolniczym zwierzęcym w grupie zwierząt znajdujących się w tuczu i opasie jest przyrost masy ciała. Koszt zwierząt chowanych z przeznaczeniem na sprzedaż lub do uboju -ustala się zatem z uwzględnieniem przyrostu masy. Miarą przyrostów dla kierunku mięsnego są kilogramy. Określa się zatem koszty jednostkowe 1 kg przyrostu masy.

(Przykład 13)

6.3.3. Koszty produkcji zwierząt znajdujących się w tuczu i opasie obejmują koszty utrzymania danej grupy, poniesione w celu osiągnięcia odpowiedniej masy od momentu nabycia/przeklasowania do momentu zakończenia tuczu lub opasu.

6.3.4. Wartość zwierząt uzależniona jest od ich masy, ogólnej kondycji oraz od wieku. Czynniki te decydują o zakwalifikowaniu zwierzęcia do odpowiedniej klasy przydatności rzeźnej, co ma ścisły związek z ceną osiąganą za 1 kg masy ciała. Przy wycenie zwierząt rzeźnych należy zwracać uwagę na ich ewentualne schorzenia, mogące znacznie obniżyć wartość rzeźną.

6.3.5. Wartość zwierząt w tuczu i opasie oblicza się jako różnicę pomiędzy wartością ustaloną w wyniku kontrolnego ważenia a wartością tych zwierząt, ustaloną przy nabyciu lub w wyniku poprzedniego kontrolnego ważenia. Ceny przyjęte do ewidencji mogą być wyznaczone w wyniku ustalenia ceny 1 sztuki danej kategorii albo ceny jednostki przyrostu. Różnica ta (przyrostów) zwiększająca wartość zwierząt znajdujących się w tuczu i opasie, obciąża konto księgowe "Inwentarz żywy" a uznaje właściwe konto księgowe Produkcji (ewentualnie konto księgowe "Rozliczenie kosztów produkcji").

(Przykład 14)

6.4. Zwierzęta futerkowe

6.4.1. Zwierzęta futerkowe, jak np.: lisy, norki, tchórze, jenoty, szynszyle, nutrie i króliki chowane są w celu pozyskania z nich surowca dla przemysłu futrzarskiego, mięsnego, włókienniczego lub jako karma dla innych zwierząt. Zależnie od spełnianych funkcji zwierzęta dzielą się na stado hodowlano-użytkowe oraz zwierzęta młode w odchowie.

6.4.2. Chów zwierząt futerkowych charakteryzuje się sezonowością zależną od naturalnych warunków rozwoju. Rozpłód u większości z nich przypada na wiosnę, raz do roku. Sprzedaż odchowanych zwierząt oraz ostateczna ocena pod względem przydatności do stada podstawowego czy na sprzedaż może nastąpić dopiero w końcu roku, kiedy futra są dojrzałe.

6.4.3. Produkty rolnicze uzyskiwane z hodowli zwierząt futerkowych można podzielić na główne -przychówek oraz uboczne - sierść (puch z liniejących sztuk żywych lub zestrzyżony ze skór padłych zwierząt).

6.4.4. Koszty utrzymania stada podstawowego poniesione po odchowaniu młodych, do dnia bilansowego stanowią wartość produktów zwierzęcych w toku. Jeżeli nie wycenia się produktów zwierzęcych w toku produkcji, to koszty te zalicza się do kosztów wytworzenia produktów gotowych w danym roku. Odstąpienie od wyceny produktów w toku produkcji zwierzęcej na koniec okresu możliwe jest wyłącznie w przypadku, gdy nie zniekształca to sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki.

(Przykład 15)

6.5. Ryby odławiane

6.5.1. Do zwierzęcych biologicznych aktywów obrotowych zalicza się odłowione ryby, także pochodzące z własnej hodowli i chowu (np.: karpie) przeznaczone na sprzedaż lub na własne potrzeby. W momencie odłowienia waży się je, co dokumentuje stosowny protokół lub inny dowód, i wycenia się zgodnie z zasadnymi określonymi w pkt 4.2.2.b), oraz przekazuje do specjalnie przystosowanych magazynów (basenów), gdzie są przechowywane do momentu sprzedaży lub przekazania do punktów handlowych.

6.5.2. Koszty utrzymania stawów (zabiegów pielęgnacyjnych, osuszania, koszenia dna), zarybienia oraz dokarmiania od wiosny do jesieni i odławiania ryb ujmuje się na koncie księgowym "Hodowla ryb". Bierze się je pod uwagę przy wycenie ryb w momencie ich odłowienia.

6.5.3. Do produkcji ryb wykorzystuje się przez kilka lat te same sztuki ryb dojrzałych. Ze względu na niską jednostkową wartość można ich nie zaliczać do biologicznych aktywów trwałych.

6.5.4. Przedmiotem sprzedaży i jednostką kalkulacyjną ryb są: narybek (lekki lub ciężki), kroczek, lipcówki, ryba handlowa, mierzone w kilogramach.

6.5.5. Do kosztów bezpośrednich wytworzenia ryb zalicza się, m.in.: karmę, tj. paszę naturalną, np.: żyto, pszenica, jęczmień, makuchy, siemię lniane, żołędzie, kasztany, suszoną krew, ziemniaki, uprawa dna, nawożenie (obornik), wapnowanie, pielęgnacja i czyszczenie stawów, dezynfekcja rowów i łowiska.

6.5.6. Do kosztów pośrednich wytworzenia ryb zalicza się, m.in.: amortyzację grobli, mnichów, łodzi, aeratorów i innych środków trwałych, koszenia grobli, koszty osobowe, energii elektrycznej.

6.5.7. Ubytki ryb spowodowane przez, np.: choroby, rybożerców traktuje się i rozlicza jak szkody (niedobory) wyceniając je po cenach sprzedaży netto.

(Przykład 16)

6.6. Produkty rolnicze uzyskiwane z produkcji roślinnej

6.6.1. W wyniku produkcji roślinnej, z biologicznych aktywów obrotowych (jednorocznych) i trwałych (wieloletnich) uzyskuje się gotowe produkty roślinne, wykorzystywane na własne potrzeby lub zdatne do sprzedaży, podlegające magazynowaniu (np.: w budynkach magazynowych, przechowalniach, elewatorach, kopcach, gruntach należących do jednostki lub poza nią) lub przekazane odbiorcy zaraz po pozyskaniu oraz produkty roślinne w toku produkcji. Podczas oddzielania produktów rolniczych od roślin dojrzałych powstają produkty uboczne w postaci: słomy, łętów, liści, plew, itp.

6.6.2. Produkty roślinne ujmuje się w księgach rachunkowych w momencie zbiorów. W przypadku roślin okopowych, składowanych po zbiorze w kopcach, ich ilość (ciężar) ustala się w momencie kopcowania, co potwierdza protokół (kopcowania) z uwzględnieniem stopnia ich zanieczyszczenia ziemią, a po raz drugi - podczas pobierania z odkrytego kopca.

6.6.3. Wartość roślinnych produktów rolniczych podlegających magazynowaniu ujmuje się w księgach rachunkowych na kontach księgowych: "Produkty gotowe i półprodukty", "Produkty poza jednostką" oraz "Produkty roślinne w toku" (por. pkt 4.5.2. "Koszty produkcji roślinnej - rok następny"), a jeżeli przekazanie odbiorcy następuje bezpośrednio po zbiorach na koncie księgowym "Koszt sprzedanych produktów".

6.6.4. Roślinne produkty rolnicze wycenia się w koszcie ich wytworzenia, o którym mowa w pkt 4.3. standardu. W przypadku, gdy ustalenie kosztu wytworzenia jest praktycznie niemożliwe ze względu na ich niski poziom, albo nieopłacalne ze względu na krótki cykl produkcyjny i znikome zapasy, produkty roślinne wycenia się po cenie sprzedaży netto pomniejszonej o przeciętnie osiągany przy sprzedaży zysk brutto (por. w pkt 4.2.7.).

6.6.5. Jeżeli wartość produktów roślinnych uzyskanych ze zbiorów ujmuje się w księgach rachunkowych w cenach ewidencyjnych, to różnice między wartością produktów rolniczych w cenach przyjętych do ewidencji, a kosztem ich wytworzenia, ujmuje się jako odchylenia od cen ewidencyjnych. Rozlicza się je proporcjonalnie do rozchodów produktów roślinnych wyrażonych w cenach ewidencyjnych.

(Przykład 17, 18)

6.6.6. Niezakończona produkcja roślinna obejmuje produkty roślinne w toku produkcji i półprodukty.

6.6.7. Produkty roślinne w toku produkcji obejmują koszty dotyczące zbiorów lat przyszłych, w tym, np. orki, nawożenia, zasiewów, zgromadzone na koncie księgowym "Koszty produkcji roślinnej - rok następny".

6.6.8. Jednostki mogą także wyceniać produkty roślinne w toku produkcji w wysokości bezpośrednich kosztów wytworzenia lub tylko materiałów bezpośrednich bądź nie wyceniać ich w ogóle, jeżeli nie zniekształca to stanu aktywów oraz wyniku finansowego. W przypadku takim poniesione w okresie koszty poszczególnych upraw stanowią w całości koszty wytworzenia produktów gotowych. Zasady te mogą być stosowane do produkcji roślinnej, bez względu na przewidywany czas jej pozyskania.

(Przykład 21)

6.6.9. Półprodukty, które przeszły określone fazy produkcji, są przeznaczone do zużycia w następnych fazach lub do sprzedaży. Wyodrębnienie poszczególnych faz produkcji umożliwia ustalenie kosztów produktów uzyskanych w każdej z nich. Koszty każdej fazy powiększa się o wartość zużytych półproduktów przekazanych z poprzedniej fazy.

(Przykład 19, 20)

6.6.10. Jeśli wartość produktów rolniczych znajdujących się na dzień bilansowy w zapasie, np. w kopcach, magazynach, chłodniach czy przechowalniach, także prowadzonych przez inne jednostki, jest wyższa od ich wartości w cenie sprzedaży netto, to różnicę tę ujmuje się na koncie księgowym - "Pozostałe koszty operacyjne".

6.6.11. Pozyskane w jednym cyklu produkcyjnym produkty roślinne mogą zostać zużyte na potrzeby kolejnego cyklu produkcji roślinnej (np. ziarno, sadzeniaki) lub do produkcji zwierzęcej, np. jako pokarm zwierząt hodowlanych, w opasie lub odchowie (w postaci: ziarna, śruty zbożowej, siana czy zielonek paszowych). Przygotowanie pokarmu wymaga przerobu produktów roślinnych - śrutowania zbóż na pasze, rozdzielania mieszanek, czyszczenia nasion, mieszania kilku rodzajów produktów lub pasz treściwych. Przerób ten może być wykonywany własnymi siłami, w działach produkcji pomocniczej, lub siłami obcymi (por. z pkt 4.3.4). Efekty przerobu wymagają dokumentacji w postaci protokołów przerobu (por. w pkt 4.7.3.). Z kolei do produkcji roślinnej mogą zostać wykorzystane produkty zwierzęce, np. obornik. Wartość produktów rolniczych wykorzystanych w obrocie wewnętrznym zwiększa koszty wytworzenia docelowych produktów. Do ujmowania w księgach rachunkowych wartości obrotów wewnętrznych zobligowane są jednostki prowadzące ewidencję kosztów w układzie rodzajowym i funkcjonalnym, które przyjęły wariant porównawczy rachunku zysków i strat. Na kontach księgowych - obrotów wewnętrznych - ujmuje się wszystkie operacje, których rozliczenie powoduje wyjście z tzw. kręgu kosztów.

(Przykład 22)

VII. Ustalanie przychodów i kosztów wytworzenia sprzedanych produktów rolniczych

7.1. Ustalenie przychodów ze sprzedaży produktów rolniczych

7.1.1. Przychody ze sprzedaży produktów ustala się ze szczegółowością z jaką ujmuje się koszty ich wytworzenia, omówione w pkt 7.2., co najmniej w podziale na przychody ze sprzedaży produktów zwierzęcych i roślinnych.

7.1.2. Przychody dokumentują faktury. Obejmują one przychody z dokonanej do dnia bilansowego sprzedaży produktów rolniczych objętych i nieobjętych bieżącą ewidencją księgową.

7.1.3. Jeżeli jednostka dostarczyła produkty rolnicze odbiorcy, dysponuje potwierdzeniem ich ilości i jakości ale nie wystawiła faktury za sprzedane produkty to przychód ze sprzedaży ujmuje w księgach w wartości oszacowanej uwzględniającej warunki ustalone z odbiorcą19) Jeżeli wiarygodny szacunek nie jest możliwy, przychodów ze sprzedaży nie ujmuje się, a wartość przekazanych odbiorcy produktów ujmuje się jako zapasy poza jednostką.

7.1.4. Przychody ze sprzedaży zwierząt oraz upraw wieloletnich zaliczanych do biologicznych aktywów trwałych, stanowią pozostałe przychody operacyjne.

7.2. Ustalenie kosztów wytworzenia sprzedanych produktów rolniczych

7.2.1. Koszty wytworzenia sprzedanych produktów oznaczają rzeczywiste koszty wytworzenia sprzedanych produktów rolniczych (zwierzęcych i roślinnych) zależnie od przyjętych przez jednostkę zasad (polityki) rachunkowości. Koszt wytworzenia ustala się w różny sposób.

7.2.2. Rzeczywiste koszty wytworzenia produktów rolniczych, przekazanych odbiorcy bezpośrednio po zbiorze lub pozyskaniu niepodlegające magazynowaniu odnosi się w ciężar kosztów wytworzenia sprzedanych produktów.

7.2.3. Jeżeli na moment sprzedaży nie można ustalić rzeczywistego kosztu wytworzenia produktów rolniczych, to wycenia się je w cenach ewidencyjnych skorygowanych o odchylenia od cen ewidencyjnych przypadających na rozchód.

(Przykład 23)

7.2.4. Jeżeli do bieżącej ewidencji produktów rolniczych stosuje się ceny ewidencyjne, inne niż rzeczywiste koszty wytworzenia, a do bilansu stan ich wycenia się po kosztach wytworzenia, to powstałe odchylenia od cen ewidencyjnych (różnice spowodowane przyrostem wartości zwierząt lub wartości produktów rolniczych a kosztami utrzymania zwierząt danej kategorii i pozyskania produktów) rozlicza się:

a) w całości w koszty sprzedanych zwierząt i produktów rolniczych - gdy sprzedaż następuje bezpośrednio po zakończeniu tuczu i opasu lub odchowu zwierząt, udoju mleka, zbioru produktów roślinnych,

b) pomiędzy stan i rozchód produktów rolniczych (zwierząt w tuczu i opasie, odchowie oraz produktów roślinnych),

c) w całości w koszty sprzedanych produktów zwierzęcych, jeśli odchylenia powstały jako różnica między cenami ewidencyjnymi przychówka i produktów zwierzęcych a kosztami poniesionymi na utrzymanie zwierząt hodowlanych.

7.2.5. Jednostki, które wartość produktów gotowych odpisują w koszty w momencie ich wytworzenia, w połączeniu z ustalaniem stanu pozostałości i jego wyceny oraz korekty kosztów wytworzenia o wartość tego stanu, nie później niż na dzień bilansowy, odnoszą wstępnie ogół kosztów produkcji rolniczej, poniesionych wciągu roku w ciężar kosztów wytworzenia sprzedanych produktów, a o różnicę między wartością stanu początkowego (plus) i stanu końcowego (minus) gotowych produktów rolniczych oraz produktów w toku produkcji korygują na dzień bilansowy koszt wytworzenia sprzedanych produktów (art. 17 ust. 2 pkt 4 Ustawy).

7.2.6. W jednostkach prowadzących uproszczoną ewidencję kosztów (systemem remanentowym) koszty wytworzenia sprzedanych produktów są ujmowane w księgach rachunkowych nie później na dzień bilansowy.

7.2.7. Koszty wytworzenia sprzedanych produktów zwiększają koszty opłat na fundusz promocji produktów rolno-spożywczych. Obowiązek naliczania, pobierania i wpłacania na fundusz promocji produktów rolno-spożywczych odpisów (0,1% przychodów netto ze sprzedaży produktów) przez producentów rolnych, określa ustawa z 22 maja 2009 r. o funduszach promocji produktów rolno-spożywczych (Dz. U. z 2017 r. poz. 2160). Odpisów na fundusz promocji nie nalicza się od obrotów wewnętrznych produktami wytworzonymi w danej jednostce (por. w pkt 6.6.11.).

7.2.8. Jeśli po zbiorach, produkty rolnicze są dostosowane do wymagań odbiorców i następuje przygotowanie produktów rolniczych do sprzedaży, niezmieniających ich właściwości fizyko-chemicznych, zostaną poddane, np.: oczyszczaniu, dosuszaniu i sortowaniu, to koszty wykonania tych czynności zwiększają koszty wytworzenia sprzedanych produktów rolniczych. Należy przyjąć, że ponoszenie kosztów wytworzenia produktów rolniczych kończy się, gdy nie następuje dalsze przetwarzanie produktów, co następuje, np. z chwilą przyjęcia produktów do magazynu lub - jeśli nie są one składowane - ich odbioru przez zamawiającego.

VIII. Wsparcie dla działalności rolniczej

8.1. Pojęcie wsparcia

8.1.1. Przez wsparcie rozumie się nieodpłatną, bezzwrotną pomocą finansową. Jednostka ubiegająca się o jej przyznanie jest zobowiązania do spełnienia warunków określonych przez podmiot przyznający wsparcie.

8.1.2. Na potrzeby niniejszego standardu przez wsparcie rozumie się dotacje, płatności bezpośrednie, dopłaty, zwroty oraz pomoc.

8.2. Formy wsparcia20)

8.2.1. Płatności w ramach systemu wsparcia bezpośredniego21)

Celem systemu płatności bezpośrednich jest wsparcie gospodarstw rolnych prowadzących działalność rolniczą oraz stworzenie zachęty do utrzymania obecnych poziomów produkcji.

Wysokość płatności jest ustalana w formie decyzji administracyjnej, na podstawie wniosku złożonego przez jednostkę. System wsparcia bezpośredniego realizowany jest między innymi poprzez: jednolitą płatność obszarową (JPO), płatność dodatkową (redystrybucyjną), płatność dla obszarów z ograniczeniami naturalnymi lub innymi szczególnymi ograniczeniami (ONW), płatność związaną z produkcją rolniczą.

Jednolita płatność obszarowa oraz płatność dodatkowa są związane z zadaniami realizowanymi na określonej powierzchni, przysługują do każdego kwalifikującego się hektara, na którym prowadzona jest działalność rolnicza.

Płatności dla obszarów z ograniczeniami dotyczą jednostek, które prowadzą działalność rolniczą na obszarach, na których rolnicze użytkowanie ziemi jest utrudnione. Płatność jest przyznawana jako dopłata wyrównawcza do każdego kwalifikującego się hektara użytków rolnych położonych na obszarach ONW.

Płatności związane z produkcją rolniczą są przyznawane w granicach określonych limitów ilościowych i zależą od ustalonych powierzchni lub liczby zwierząt. Są przyznawane po spełnieniu określonych warunków, np. spełnianiu wymagań w zakresie identyfikacji zwierząt określonych w przepisach o systemie identyfikacji i rejestracji zwierząt, zobowiązania się do wytworzenia i dostarczenia określonej ilości ziemniaków skrobiowych z określonej powierzchni gruntów.

Płatności związane z produkcją zwierzęcą obejmują płatności do sztuk zwierząt. W ramach tych płatności przewidziane są między innymi płatność do: bydła, owiec, kóz. Płatności związane z produkcją roślinną obejmują płatności związane z powierzchnią upraw, m.in.: buraków cukrowych, ziemniaków skrobiowych, truskawek, roślin strączkowych na ziarno, roślin pastewnych.

8.2.2. Wsparcie ze środków Programu Rozwoju Obszarów Wiejskich (PROW)

PROW ma przede wszystkim na celu rozwój gospodarstw rolnych poprzez dofinansowanie między innymi: kosztów budowy lub modernizacji budynków inwentarskich lub budowli, kosztów zakupu maszyn i urządzeń rolniczych oraz wyposażenia, kosztów zakładania lub modernizacji sadów i plantacji wieloletnich, kosztów zakupu oprogramowania komputerowego i zakupu patentów, licencji, praw autorskich, znaków towarowych. Przy realizacji projektów finansowanych ze środków PROW, pomoc polega na refundacji części wydatków lub kosztów kwalifikowalnych. Przyjęcie do realizacji projektu objętego dofinansowaniem ze środków PROW, po spełnieniu wymogów prawnych i formalnych, następuje na podstawie umowy o dofinansowanie, która określa zasady udzielanej pomocy.

Refundacja poniesionych wydatków lub kosztów kwalifikowalnych określonych w umowie o dofinansowanie następuje na podstawie wniosku o płatność. Zatwierdzony wniosek jest podstawą do uruchomienia płatności ze środków PROW.

8.2.3. Wsparcie z budżetu krajowego

W ramach wsparcia udzielanego z budżetu krajowego realizowane są programy polegające między innymi na: zwrocie podatku akcyzowego zawartego w cenie oleju napędowego oraz dopłatach do materiału siewnego zużytego do siewu lub sadzenia.