REKLAMA

Dzienniki Urzędowe - rok 2018 poz. 43

ZARZĄDZENIE NR 42

MINISTRA GOSPODARKI MORSKIEJ I ŻEGLUGI ŚRÓDLĄDOWEJ1)

z dnia 22 listopada 2018 r.

w sprawie polityki rachunkowości Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2012 r. poz. 392, z 2015 r. poz. 1064 oraz z 2018 r. poz. 1669) w związku z art. 10 ust. 1 i 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2018 r. poz. 395, 398 i 650) i art. 40 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2017 r. poz. 2077 oraz z 2018 r. poz. 62, 1000, 1366, 1669 i 1693) oraz w związku z rozporządzeniem Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2017 r. poz. 1911) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

2. Wprowadza się do stosowania w Ministerstwie Gospodarki Morskiej i Żeglugi Śródlądowej:

1) plan kont, stanowiący załącznik nr 1 do zarządzenia;

2) opis systemu przetwarzania danych, stanowiący załącznik nr 2 do zarządzenia.

§ 2.

1) aktywach - należy przez to rozumieć kontrolowane przez ministerstwo zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych;

2) BA - należy przez to rozumieć Biuro Administracyjne;

3) BBF - należy przez to rozumieć Biuro Budżetowo-Finansowe;

4) BDG - należy przez to rozumieć Biuro Dyrektora Generalnego;

5) dniu bilansowym - należy przez to rozumieć ostatni dzień roku obrotowego (tj. dzień 31 grudnia);

6) dokumencie księgowym - należy przez to rozumieć dowód księgowy zgodny z przepisem art. 21 ustawy o rachunkowości;

7) DP - należy przez to rozumieć Departament Prawny;

8) dyrektorze - należy przez to rozumieć dyrektora komórki organizacyjnej albo osobę przez niego upoważnioną;

9) dyrektorze generalnym - należy przez to rozumieć Dyrektora Generalnego Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej;

10) dysponencie głównym - należy przez to rozumieć Ministra Gospodarki Morskiej i Żeglugi Śródlądowej w zakresie dysponenta części budżetowej;

11) dysponencie III stopnia - należy przez to rozumieć Ministra Gospodarki Morskiej i Żeglugi Śródlądowej w zakresie dysponenta III stopnia;

12) głównym księgowym resortu - należy przez to rozumieć głównego księgowego dysponenta części budżetowej: 21 - gospodarka morska, 22 - gospodarka wodna, 62 - rybołówstwo oraz 69 - żegluga śródlądowa;

13) głównym księgowym - należy przez to rozumieć głównego księgowego dysponenta III stopnia w zakresie części budżetowej: 21 - gospodarka morska, 22 - gospodarka wodna, 62 - rybołówstwo oraz 69 - żegluga śródlądowa;

14) kodeksie postępowania cywilnego - należy przez to rozumieć ustawę z dnia 17 listopada 1964 r. - Kodeks postępowania cywilnego (Dz. U. z 2018 r. poz. 1360, z późn. zm.2));

15) księgach rachunkowych - należy przez to rozumieć księgi rachunkowe Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej prowadzone przez głównego księgowego resortu oraz głównego księgowego;

16) kierownictwie - należy przez to rozumieć członka kierownictwa, tj.: Ministra, sekretarza stanu, podsekretarza stanu lub dyrektora generalnego - zgodnie z zakresem czynności;

17) klasyfikacji zdarzeń gospodarczych - należy przez to rozumieć przyporządkowanie ich do grupy zdarzeń bilansowych i wynikowych oraz określenie ich skutków finansowych dla sytuacji finansowej i rentowności jednostki;

18) komórce organizacyjnej - należy przez to rozumieć właściwą rzeczowo komórkę merytoryczną ministerstwa, której zadania zostały określone w Regulaminie organizacyjnym Ministerstwa;

19) KŚT - należy przez to rozumieć Kwalifikację Środków Trwałych opublikowaną w rozporządzeniu Rady Ministrów z dnia 3 października 2016 r. w sprawie Klasyfikacji Środków Trwałych (KŚT) (Dz. U. poz. 1864);

20) ministerstwie - należy przez to rozumieć Ministerstwo Gospodarki Morskiej i Żeglugi Śródlądowej;

21) Ministrze - należy przez to rozumieć Ministra Gospodarki Morskiej i Żeglugi Śródlądowej;

22) okresie sprawozdawczym - należy przez to rozumieć okres, za który sporządza się sprawozdania budżetowe i finansowe lub inne sprawozdanie sporządzane na podstawie ksiąg rachunkowych;

23) rezerwach - należy przez to rozumieć zobowiązania, których termin wymagalności lub kwota nie są pewne;

24) rozporządzeniu w sprawie sposobu wykonania budżetu państwa - należy przez to rozumieć rozporządzenie Ministra Finansów z dnia 15 stycznia 2014 r. w sprawie szczegółowego sposobu wykonywania budżetu państwa (Dz. U. z 2016 r. poz. 69, z 2017 r. poz. 1986 oraz z 2018 r. poz. 1236);

25) rozporządzeniu w sprawie sprawozdawczości budżetowej - należy przez to rozumieć rozporządzenie Ministra Rozwoju i Finansów z dnia 9 stycznia 2018 r. w sprawie sprawozdawczości budżetowej (Dz. U. poz. 109 i 1395);

26) rozporządzeniu w sprawie klasyfikacji dochodów i wydatków - należy przez to rozumieć rozporządzenie Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz. U. z 2014 r. poz. 1053, z późn. zm.3));

27) rozporządzeniu w sprawie sprawozdawczości w układzie zadaniowym - należy przez to rozumieć rozporządzenie Ministra Finansów z dnia 28 grudnia 2011 r. w sprawie sprawozdawczości budżetowej w układzie zadaniowym (Dz. U. z 2018 r. poz. 1793);

28) rozporządzeniu w sprawie zasad rachunkowości - należy przez to rozumieć rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2017 r. poz. 1911);

29) sprawozdaniu finansowym - należy przez to rozumieć sprawozdania sporządzane zgodnie z przepisem art. 45 ustawy o rachunkowości;

30) sprawozdaniu budżetowym - należy przez to rozumieć sprawozdania sporządzane zgodnie z rozporządzeniem o sprawozdawczości budżetowej;

31) środkach trwałych, z wyjątkiem aktywów zaliczanych do inwestycji - należy przez to rozumieć rzeczowe aktywa trwałe o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne i zdatne do użytku oraz przeznaczone na potrzeby jednostki, których wartość początkowa jest wyższa od kwoty określonej w art. 16f ust. 3 ustawy o podatku dochodowym od osób prawnych, w tym również stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego, otrzymane w zarząd lub użytkowanie i przeznaczone na potrzeby jednostki;

32) ustawie o finansach publicznych - należy przez to rozumieć ustawę z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2017 r. poz. 2077 oraz z 2018 r. poz. 62, 1000, 1366, 1669 i 1693);

33) ustawie o podatku dochodowym od osób prawnych - należy przez to rozumieć ustawę z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2018 r. poz. 1036, 1162, 1291, 1669 i 1693);

34) ustawie o rachunkowości - należy przez to rozumieć ustawę z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2018 r. poz. 395, 398 i 650);

35) wartościach niematerialnych i prawnych - należy przez to rozumieć nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki;

36) zobowiązaniach - należy przez to rozumieć wynikający z przyszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki.

Rozdział 2

Podstawowe zasady prowadzenia ksiąg rachunkowych

§ 3.

1) ustawa o rachunkowości;

2) ustawa o finansach publicznych;

3) rozporządzenie w sprawie zasad rachunkowości;

4) rozporządzenie w sprawie sposobu wykonania budżetu państwa;

5) rozporządzenie w sprawie klasyfikacji dochodów i wydatków;

6) rozporządzenie w sprawie sprawozdawczości budżetowej;

7) rozporządzenie w sprawie sprawozdawczości w układzie zadaniowym.

2. Zasady i terminy przeprowadzania inwentaryzacji zostały określone w zarządzeniu dyrektora generalnego w sprawie Instrukcji gospodarki materiałowej w ministerstwie.

§ 4.

1) księgi rachunkowe dysponenta głównego oraz dysponenta III stopnia prowadzi się w siedzibie ministerstwa w Warszawie przy ulicy Nowy Świat 6/12, w BBF;

2) księgi rachunkowe ministerstwa od dnia 1 stycznia 2016 r. prowadzone są z wykorzystaniem systemu informatycznego Quorum opracowanego przez spółkę QNT Systemy Informatyczne Sp. z o.o. z siedzibą w Zabrzu;

3) księga inwentarzowa prowadzona jest w BA w zakresie wprowadzania na stan ewidencji zakupionych składników majątku ministerstwa oraz ich lokalizacji, określeniu klasyfikacji środków trwałych zgodnie z rozporządzeniem w sprawie środków trwałych oraz stawki amortyzacji zgodnie z ustawą o podatku dochodowym od osób prawnych;

4) rokiem obrotowym jest rok kalendarzowy rozpoczynający się dnia 1 stycznia, a kończący się dnia 31 grudnia;

5) okresem sprawozdawczym jest miesiąc, kwartał, półrocze lub rok, zgodnie z przepisami odrębnymi;

6) księgi rachunkowe otwierane są na dzień rozpoczynający każdy rok obrotowy i zamykane na dzień kończący rok obrotowy;

7) ostateczne zamknięcie ksiąg rachunkowych następuje do dnia 30 kwietnia roku następnego;

8) ostateczne zamknięcie ksiąg rachunkowych następuje poprzez nieodwracalne wyłączenie możliwości dokonywania zapisów księgowych w zbiorach danych tworzących zamknięte księgi rachunkowe.

§ 5.

1) wiarygodność ksiąg, to jest ujęcie w nich operacji gospodarczych w sposób rzetelny, kompletny i sprawdzalny;

2) odzwierciedlenie wpływu operacji gospodarczych na zmiany majątku jednostki, jej zobowiązań i wyniku finansowego;

3) odzwierciedlenie kosztów, przychodów, strat i zysków;

4) prezentację informacji koniecznych dla oceny bieżącego i przyszłego stanu finansowego jednostki;

5) możliwość sporządzania okresowych oraz rocznych sprawozdań budżetowych zgodnych z rozporządzeniem w sprawie sprawozdawczości budżetowej;

6) sporządzanie sprawozdań finansowych zgodnie z rozporządzeniem w sprawie zasad rachunkowości oraz z planami kont, a także innych sprawozdań określonych w odrębnych przepisach.

§ 6.

1) zasadę jasnego i rzetelnego obrazu sytuacji finansowej i majątkowej jednostki - jest ona zasadą naczelną i nadrzędną podporządkowane są jej wszystkie inne zasady rachunkowości. Zasada ta polega na wiernym odzwierciedleniu transakcji i zdarzeń w sposób jasny oraz zgodny z rzeczywistością;

2) zasadę wyższości treści ekonomicznej nad formą prawną - oznacza ona, że w razie kolizji między zasadą rzetelności, tj. wiernego odzwierciedlenia rzeczywistości i zasadą prawidłowości, tj. zasadą zgodności z przepisami prawa, przyjmowana jest wyższość treści ekonomicznej. Pozwala to na zapewnienie w sprawozdawczości finansowej uzyskania wiernego obrazu rzeczywistości gospodarczej jednostki;

3) zasadę istotności - pozwala ona na stosowanie uproszczeń, o ile nie wpłynie to ujemnie na rzetelność i zachowanie jasności obrazu sytuacji finansowej i majątkowej oraz wyniku finansowego jednostki. Przy stosowaniu tej zasady kluczowe jest zapewnienie przewagi korzyści nad kosztami;

4) zasadę ciągłości i kontynuacji działania - zakłada ona, że jednostka będzie kontynuowała w dającej się przewidzieć przyszłości działalność w niezmienionym istotnie zakresie. Stosowanie zasady polega na jednakowym grupowaniu operacji gospodarczych i wykazywaniu ich w tej samej pozycji bilansu i rachunku wyników w poszczególnych latach celem zapewnienia porównywalności danych zdarzeń. W myśl tej zasady przestrzegana jest identyczność stanu aktywów i pasywów pomiędzy bilansem zamknięcia a bilansem otwarcia. Wyjątek od powyższej zasady może stanowić ujęcie skutków korekty, która powoduje, że sprawozdanie finansowe w poprzednich okresach sprawozdawczych nie było poprawne, nie odzwierciedlało prawidłowego stanu funduszu jednostki. W uzasadnionych przypadkach, w celu zapewnienia lepszego obrazu rzeczywistości gospodarczej (lepszego odzwierciedlenia sytuacji majątkowej lub finansowej) można odstąpić od dotychczas stosowanych rozwiązań przy spełnieniu łącznie następujących warunków:

a) wynika to z ważnych i uzasadnionych przyczyn,

b) zmiana nastąpiła od pierwszego dnia nowego roku obrotowego, a nie w ciągu roku,

c) zmiana winna być wykazana w informacji dodatkowej do sprawozdawczości finansowej;

5) zasadę memoriału - polega ona na ujęciu w księgach rachunkowych wszystkich operacji finansowych dotyczących danego roku niezależnie od terminu ich zapłaty. Zasada memoriału oznacza, że skutki transakcji i innych zdarzeń uznawane są w momencie ich wystąpienia, a nie w momencie otrzymania lub wydatkowania gotówki i są wykazywane w sprawozdaniach okresu, którego dotyczą. Zasada memoriału zapewnia dostarczenie informacji nie tylko o zdarzeniach przeszłych wiążących się z wpływem lub wydatkiem środków pieniężnych, ale również o zobowiązaniach wymagających wydatkowania gotówki w przyszłości. W celu przestrzegania zasady memoriału, a równocześnie biorąc pod uwagę często występujące sytuacje wpływu dokumentów do ministerstwa ze znacznym opóźnieniem w stosunku do daty dokonania operacji gospodarczej, przyjmuje się zasadę, że dowody księgowe księgowane są z datą wpływu;

6) zasadę współmierności - dla zapewnienia współmierności przychodów i związanych z nimi kosztów, do aktywów lub pasywów danego okresu sprawozdawczego zaliczane są koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione. Jeżeli koszty występują cyklicznie, w zbliżonej wysokości we wszystkich okresach sprawozdawczych, nie są one rozliczane w czasie;

7) zasadę ostrożności - polega ona na wycenie poszczególnych składników aktywów i pasywów przy zastosowaniu rzeczywiście poniesionych na ich nabycie cen lub kosztów. Zasada ta wymusza aktualizację wyceny zarówno aktywów jak i pasywów jednostki oraz jej operacji wynikowych przez konfrontację ich wartości księgowej z bieżącymi cenami rynkowymi. Stosowanie tej zasady obwarowane jest wieloma szczegółowymi przepisami, co oznacza, że aktywa lub pasywa w sposób umyślny nie są wykazywane w zaniżonej wysokości, natomiast zobowiązania lub koszty w nadmiernych kwotach, gdyż byłoby to nierzetelne. Przy podejmowaniu decyzji o sposobie wyceny brana jest pod uwagę zasada istotności oraz zasada wyższości treści ekonomicznej nad treścią prawną;

8) zasadę kompensowania - oznacza ona, że nie można kompensować ze sobą wartości różnych co do rodzaju aktywów i pasywów, przychodów i związanych z nimi kosztów, jak też zysków i strat nadzwyczajnych. Zasadę indywidualnej wyceny w zakresie zakazu kompensat stosuje się m.in. także przy rozliczaniu szkód spowodowanych zdarzeniami losowymi, co oznacza, że straty spowodowane tymi zdarzeniami wykazuje się w księgach rachunkowych i sprawozdaniu finansowym w pełnej wysokości. Nie mogą być one kompensowane przyznanymi lub otrzymanymi odszkodowaniami z tytułu ubezpieczeń majątkowych. Wyjątek od tej zasady stanowi zastosowanie zasady istotności w przypadku gdy składniki majątkowe różnią się jedynie np. opakowaniem, kolorem lub wyglądem;

9) zasadę podwójnego zapisu - stosowanie tej zasady polega na tym, że każda operacja wartościowa jest rejestrowana w księgach rachunkowych co najmniej na dwóch kontach, po przeciwstawnych stronach tych kont, tj. po stronie WN jednego konta i równocześnie po stronie MA konta przeciwstawnego, z zachowaniem równości kwot po stronie WN i MA tych kont. Zapisów na określonych kontach dokonuje się w kolejności chronologicznej. Zasadę tę stosuje się obowiązkowo w ewidencji bilansowej. Stosowanie zasady podwójnego zapisu umożliwia sprawdzenie wewnętrznej zgodności zapisów. Wyjątek od tej zasady stanowi tylko dokonywanie korekt dotyczących kwalifikowania zadania oraz księgowań na kontach pozabilansowych.

Rozdział 3

Sposób prowadzenia ksiąg rachunkowych

§ 7.

2. Zmiana wersji systemu, o którym mowa w ust. 1, nie wymaga zmiany polityki rachunkowości. Każdorazowa aktualizacja jest odnotowywana na karcie ewidencji zmiany wersji i zatwierdzana przez głównego księgowego resortu, głównego księgowego oraz dyrektora generalnego.

3. System, o którym mowa w ust. 1, składa się z następujących modułów:

1) Quorum gmFK - finansowo-księgowy;

2) Qwark gmRP - płacowy;

3) Qest gmST - środki trwałe;

4) Qstor gmMAG - magazyn;

5) QDeklaracje;

6) ARP - asystent rozliczenia płac;

7) AZF - asystent zarządzania finansowaniem.

4. W ramach modułu finansowo-księgowego oraz asystenta zarządzania finansowaniem wydzielony jest dysponent części, dysponent III stopnia oraz urzędy żeglugi śródlądowej (rejestry księgowe).

5. W roku 2018 rejestry księgowe dla urzędów żeglugi śródlądowej są prowadzone do dnia 30 września 2018 r. Od dnia 1 stycznia 2019 r. rejestry księgowe dla urzędów żeglugi śródlądowej nie będą tworzone.

6. W ramach modułów, o których mowa w ust. 3, możliwe jest tworzenie, w miarę potrzeb ministerstwa, rejestrów księgowych, które pozwalają na grupowanie jednego rodzaju dokumentów, bądź wprowadzenie określonego rodzaju operacji.

§ 8.

1) dziennik;

2) księgę główną;

3) księgi pomocnicze;

4) zestawienia: obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych.

2. Księgi rachunkowe prowadzone są w języku polskim i w walucie polskiej.

3. Zapis księgowy zawiera:

1) datę dokonania operacji gospodarczej;

2) określenie rodzaju i numeru identyfikacyjnego dowodu księgowego stanowiącego podstawę zapisu oraz jego datę;

3) skrócony opis operacji;

4) kwotę dokonanej operacji;

5) oznaczenie kont, których dotyczy.

4. Zapisy księgowe posiadają automatycznie nadane kolejne numery pozycji. Zapisy w księgach rachunkowych dokonywane są w sposób zapewniający ich trwałość, a obroty są liczone w sposób ciągły. Wydruki komputerowe składają się z automatycznie numerowanych stron, są one sumowane na kolejnych stronach w sposób ciągły. Na koniec każdego okresu sprawozdawczego sporządza się zestawienie obrotów i sald.

5. Podstawę zapisów w księgach rachunkowych stanowią oryginały dowodów księgowych. W przypadku zniszczenia bądź zaginięcia oryginału dowodu, wprowadzenie zapisu następuje na podstawie duplikatu. Na prawach oryginału traktowane są faktury otrzymywane drogą elektroniczną pod warunkiem zapewnienia autentyczności ich pochodzenia, integralności treści oraz czytelności.

6. Dowody księgowe zewnętrzne obce księgowane są pod datą wpływu do BBF.

7. Dowody księgowe ewidencjonowane są ze wskazaniem daty dowodu księgowego, daty operacji gospodarczej oraz daty zapisu księgowego. W przypadku, gdy datą operacji gospodarczej na dowodzie księgowym jest jedynie miesiąc i rok, w systemie informatycznym jako datę operacji gospodarczej przyjmuje się ostatni dzień roboczy miesiąca, w którym nastąpiła operacja. W przypadku ewidencji zaangażowania, jeśli nie zostały określone daty dowodu księgowego i daty operacji gospodarczej przyjmuje się datę zapisu księgowego.

8. Dowody księgowe zewnętrzne obce z datą operacji gospodarczej z poprzednich miesięcy mające wpływ na kwoty ujęte w sprawozdaniach budżetowych, po kontroli merytorycznej otrzymane przez BBF do 4-go dnia danego miesiąca są ujmowane jako zobowiązanie poprzedniego miesiąca. W przypadku gdy dzień ten przypada w dzień wolny od pracy - do ostatniego dania roboczego przed tym dniem. Po tym terminie dokumenty ujmowane są w ewidencji księgowej w miesiącu, w którym wpłynęły do BBF.

9. W sprawozdaniach budżetowych za grudzień oraz rocznych ujmuje się dowody księgowe, które wpłyną do BBF na 3 dni robocze przed upływem terminu złożenia sprawozdań za grudzień i rocznych dysponenta trzeciego stopnia oraz własnych sprawozdań jednostkowych dysponentów części budżetowych. W przypadku otrzymania dowodów księgowych po tym terminie do dnia sporządzenia sprawozdań finansowych za dany rok, sporządzana jest korekta sprawozdań budżetowych, w których ujmowane są otrzymane dowody księgowe.

10. Mając na względzie zasadę istotności, jeżeli koszty udokumentowane w dowodzie księgowym nie wywierają istotnie ujemnego wpływu na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wynik finansowy ministerstwa dopuszcza się stosowanie uproszczenia, o którym mowa w art. 4 ust. 4 ustawy o rachunkowości, polegającego na zaksięgowaniu kosztów w księgach roku bieżącego, mimo że dotyczą roku ubiegłego (w koszty miesiąca otrzymania faktury). W sytuacji gdy koszty te są znaczące i istotnie wpływają na wynik finansowy ujmuje się je w koszty grudnia roku ubiegłego.

11. Ustala się dla Ministerstwa próg istotności 0,5% sumy bilansowej.

12. Dowody księgowe wystawiane przez Ministerstwo księgowane są z datą ich wystawienia.

13. Podstawę ujęcia w księgach rachunkowych rozliczeń środków wypłaconych w formie dotacji stanowią zatwierdzone pod względem merytorycznym i formalno- rachunkowym, w szczególności: rozliczenia, sprawozdania lub inne dokumenty finansowe otrzymywane zgodnie z podpisanymi umowami lub odrębnymi postanowieniami.

14. Przepisów ust. 13 nie stosuje się do projektów i programów, w których sposób rozliczania wypłaconych środków określają odrębne przepisy.

15. Należności i zobowiązania wyrażone w walutach obcych wycenia się nie rzadziej niż na ostatni dzień roboczy kwartału, według średniego kursu NBP obowiązującego w dniu dokonywania wyceny.

16. Księgowanie zaangażowania dotyczącego planu wydatków budżetowych dokonywane jest w szczególności na podstawie dokumentów stanowiących podstawę powstania zobowiązania, o których mowa w zarządzeniu dyrektora generalnego w sprawie instrukcji sporządzania, obiegu i kontroli dokumentów finansowo księgowych w ministerstwie. Korekty zaangażowania dokonuje się uwzględniając stopień realizacji planowanych wydatków w danym roku budżetowym z własnej inicjatywy, na podstawie posiadanych danych lub na wniosek komórki organizacyjnej Ministerstwa.

17. Ewidencja operacji dotyczących wykonania budżetu w układzie zadaniowym jest prowadzona z wykorzystaniem konta pozabilansowego 980 - "Plan finansowy wydatków budżetowych", konta 982 - "Plan wydatków środków europejskich" oraz z zastosowaniem słowników analityki dodatkowej określających: funkcję, zadanie, podzadanie, działanie.

18. Realizacja dyspozycji pieniężnych w ministerstwie następuje przy zastosowaniu obrotu bezgotówkowego. Obrót gotówkowy jest ograniczony do niezbędnego minimum, wyłącznie do wypłaty i przyjęcia dewiz na podróże służbowe zagraniczne. Zasady obrotu gotówkowego reguluje zarządzenie dyrektora generalnego w sprawie instrukcji kasowej w ministerstwie.

19. Obsługa operacji finansowych w ramach budżetu państwa realizowana jest przez Narodowy Bank Polski (NBP) przy wykorzystaniu systemu bankowości elektronicznej NBE.

20. Obsługa operacji finansowych w ramach budżetu środków europejskich realizowana jest przez Bank Gospodarstwa Krajowego (BGK) przy wykorzystaniu portalu komunikacyjnego BGK-ZLECENIA.

21. Klasyfikowanie dochodów, wydatków i kosztów odbywa się zgodnie z rozporządzeniem w sprawie klasyfikacji dochodów i wydatków.

22. Koszty bieżącej działalności ministerstwa do sfinansowania z poszczególnych części budżetowych będą ustalane na wg dostępności środków finansowych w poszczególnych częściach. Koszty zakupów inwestycyjnych będą finansowane z poszczególnych części budżetowych z uwzględnieniem charakteru zakupu inwestycyjnego.

Rozdział 4

Zasady wyceny aktywów i pasywów oraz ustalania wyniku finansowego

§ 9.

2. Koszty dotyczące ponoszonych z góry wydatków w szczególności zakupu prenumeraty, biletów, opłat abonamentowych, ubezpieczeń majątkowych i rzeczowych oraz inne płatności, ponoszone za okres przekraczający jeden miesiąc roku obrotowego lub ponoszone rok rocznie, nie podlegają rozliczeniom w czasie za pośrednictwem rozliczeń międzyokresowych kosztów ze względu na nieistotny wpływ na sytuację finansową oraz na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej jednostki oraz wyniku finansowego. Operacje te księguje się w całości w kosztach miesiąca, w którym został dokonany zakup.

3. Aktywa i pasywa wycenia się według metod określonych w ustawie o rachunkowości oraz zgodnie z przepisami szczególnymi wydanymi na podstawie ustawy o finansach publicznych.

§ 10.

1) grunty (grupa 0),w tym również prawo do wieczystego użytkowania gruntów;

2) budynki, lokale i obiekty inżynierii lądowej i wodnej (grupa 1-2);

3) urządzenia techniczne i maszyny, urządzenia i aparaty ogólnego zastosowania (grupa 3-6);

4) środki transportu (grupa 7);

5) inne środki trwałe (grupa 8).

2. Składniki majątkowe spełniające wszystkie kryteria zaliczania do środków trwałych przyjmowane są do ewidencji, dokonując ich podziału na grupy, podgrupy i rodzaje zgodnie z rozporządzeniem w sprawie KŚT.

3. Środki trwałe o wartości początkowej przekraczającej kwotę określoną w art. 16f ust. 3 ustawy o podatku dochodowym od osób prawnych finansuje się ze środków pieniężnych przewidzianych na finansowanie inwestycji i ewidencjonuje się na koncie 011 - środki trwałe według rzeczywistych cen nabycia tj. cen zakupu brutto powiększonych o koszty bezpośrednio związane z zakupem i przystosowaniem do stanu zdatnego do używania w celu przekazania środków trwałych do użytkowania.

4. Jeżeli środki trwałe uległy ulepszeniu, to wartość początkową tych środków powiększa się o sumę poniesionych kosztów na ich ulepszenie (przebudowa, rozbudowa, rekonstrukcja, adaptacja lub modernizacja), które powodują zwiększenie wartości użytkowej środka trwałego, w tym także o wydatki na nabycie części składowych lub peryferyjnych.

5. Umorzenie środków trwałych oblicza się na koniec roku obrotowego według metody liniowej stosując maksymalne stawki amortyzacyjne wykazane w załączniku do ustawy o podatku dochodowym od osób prawnych. W przypadku gdy nieumorzony środek trwały uległ w trakcie roku obrotowego likwidacji, sprzedaży lub przekazaniu, odpisów umorzeniowych dokonuje się do końca miesiąca, w którym był użytkowany.

6. Ewidencję ilościowo-wartościową (ujmowaną na koncie 013 - pozostałe środki trwałe) prowadzi się dla pozostałych środków trwałych o wartości nieprzekraczającej kwoty określone w art. 16f ustawy o podatku dochodowym od osób prawnych. Do pozostałych środków trwałych nie zalicza się rzeczy ruchomych o niewielkiej wartości początkowej, tj. do 500 zł, wydawanych pracownikom do korzystania. Podlegają one ewidencji ilościowej prowadzonej przez BA.

7. Środki trwałe w dniu przyjęcia do używania wycenia się następująco:

1) w przypadku zakupu środków trwałych nie wymagających montażu - według ceny nabycia;

2) w przypadku ujawnienia w trakcie inwentaryzacji - według posiadanych dokumentów z uwzględnieniem zużycia, a przy ich braku według wartości godziwej;

3) w przypadku spadku lub darowizny - według wartości godziwej z dnia otrzymania lub w niższej wartości określonej w umowie o przekazaniu;

4) w przypadku otrzymania w sposób nieodpłatny od Skarbu Państwa lub jednostki samorządu terytorialnego - w wysokości określonej w decyzji o przekazaniu.

8. Grunty nabywane w ramach tytułu inwestycyjnego przyjmowane są na stan w momencie nabycia. Wartość budynków i budowli, nabytych łącznie z gruntem oraz koszt ich rozbiórki obciążają wartość inwestycji.

9. Na dzień bilansowy środki trwałe wycenia się w wartości netto, tj. z uwzględnieniem odpisów umorzeniowych ustalonych na dzień bilansowy.

10. Umarza się jednorazowo i w całości zalicza w koszty w momencie przyjęcia do używania pozostałe środki trwałe o wartości początkowej powyżej 500 zł oraz nieprzekraczającej kwoty określonej w art. 16f ustawy o podatku dochodowym od osób prawnych.

11. Wartość początkowa środków trwałych i dotychczas dokonane odpisy umorzeniowe podlegają aktualizacji, zgodnie z zasadami określonymi w odrębnych przepisach, a wyniki aktualizacji są odnoszone na fundusz jednostki.

12. Nowoprzyjęte środki trwałe umarzane w czasie, amortyzuje się począwszy od następnego miesiąca po miesiącu, w którym przyjęto je do używania. Pozostałe środki trwałe spisuje się w koszty w miesiącu przyjęcia do używania.

13. Nie umarza się gruntów oraz dóbr kultury.

14. Środki trwałe w budowie (inwestycje), zgodnie z art. 28 ust. 1 pkt 2 ustawy o rachunkowości, wycenia się na dzień bilansowy w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem, pomniejszonych o odpisy z tytułu trwałej utraty wartości.

15. Koszty środków trwałych w budowie (inwestycje) obejmują wartość (w cenie nabycia) zużytych składników rzeczowych, wykonanych robót, wartość świadczeń własnych oraz inne koszty dające się zaliczyć do wartości początkowej wytworzonych aktywów trwałych, w tym również:

1) koszty dokumentacji projektowej;

2) koszty usług doradczych;

3) koszty badań geologicznych oraz pomiarów geodezyjnych, przygotowania terenu pod budowę, w tym koszty likwidacji środków trwałych (pomniejszone o przychody z likwidacji, w tym budynków i budowli zlikwidowanych w związku z wykonywaniem nowych inwestycji);

4) koszty nadzoru, doradztwa;

5) opłaty z tytułu użytkowania gruntów i terenów w okresie budowy;

6) niepodlegający odliczeniu podatek od towarów i usług;

7) naliczone za czas trwania inwestycji różnice kursowe od zaciągniętych zobowiązań, w tym także z tytułu zwłoki w zapłacie;

8) opłaty (np. notarialne, sądowe);

9) pozostałe koszty związane z realizacją inwestycji (środków trwałych w budowie).

16. Kary umowne i odszkodowania oraz przychody ze sprzedaży likwidowanych środków trwałych, uzyskane w trakcie realizacji inwestycji stanowią dochody budżetu państwa.

17. Zapasy, rozumiane jako zakupione materiały, wycenia się według rzeczywistych cen nabycia.

18. Zapasy ujmowane są w ewidencji według rzeczywistych cen nabycia brutto i ujmowane w ewidencji w okresie, w którym je poniesiono.

§ 11.

2. Do wartości niematerialnych i prawnych, nie zalicza się systemów operacyjnych, które są niezbędne do uruchomienia środka trwałego w postaci zestawu komputerowego.

3. Wartość systemów operacyjnych zwiększa wartość początkową zestawów komputerowych.

4. Wartości niematerialne i prawne wycenia się w dniu przyjęcia do używania oraz na dzień bilansowy według analogicznych zasad, jak przewidziane dla środków trwałych.

5. Licencje na programy komputerowe i prawa autorskie amortyzuje się przy zastosowaniu stawki w wysokości 50% (okres amortyzacji 24 miesiące).

6. Pozostałe wartości niematerialne i prawne o nieprzekraczającej wartości początkowej określonej w art. 16f ust. 3 ustawy o podatku dochodowym od osób prawnych są uznawane za koszty, umarzane w 100% ich wartości w momencie oddania do użytkowania.

7. Wartości niematerialne i prawne umarzane jednorazowo finansuje się ze środków na wydatki bieżące.

8. Nabyta aktualizacja programu lub modyfikacja oprogramowania przeprowadzona przez osoby trzecie, nie związana z udzieleniem nowej licencji ani przeniesieniem praw autorskich, zaliczana jest bezpośrednio w koszty bez względu na jej wartość.

9. Modyfikacja oprogramowania, która wiąże się z udzieleniem nowej licencji lub przeniesieniem praw autorskich stanowi samodzielny tytuł wartości niematerialnych i prawnych.

10. Księgi inwentarzowe wartości niematerialnych i prawnych prowadzi BA.

11. Ewidencja wartości niematerialnych i prawnych ujmowana jest na koncie 020 - wartości niematerialne i prawne umarzane w czasie oraz na koncie 021 - wartości niematerialne i prawne umarzane jednorazowo.

12. Ewidencja szczegółowa do kont 020 i 021 umożliwia:

1) obliczanie umorzenia wartości niematerialnych i prawnych;

2) podział wg tytułów.

13. Wartości niematerialnej i prawnej nie stanowią koszty wykonania strony internetowej.

14. Zakupiona po wygaśnięciu starej licencji nowa licencja na ten sam program komputerowy stanowi odrębny, oddzielnie amortyzowany tytuł wartości niematerialnych i prawnych, a stara jest zdejmowana ze stanu ministerstwa.

15. Uaktualnienia oprogramowania stanowią nową wartość niematerialną i prawną, jeżeli spełniają przesłanki określone w art. 3 ust. 1 pkt 14 ustawy o rachunkowości.

16. Licencja wielostanowiskowa, do której jest tylko jeden klucz, będzie stanowiła wartość niematerialną i prawną, jeżeli spełnia przesłanki art. 3 ust. 1 pkt 14 ustawy o rachunkowości.

§ 12.

1) odsetki przypisane, a niezapłacone ujmuje się w księgach rachunkowych pod datą ostatniego dnia kwartału, w wysokości odsetek należnych na koniec kwartału, kwoty naliczonych odsetek zwiększają należność dłużnika;

2) odsetki są należne wtedy, kiedy ich naliczenie wynika z zawartej umowy między stronami, albo z obowiązujących przepisów prawnych;

3) w przypadku, jeśli wierzyciel bądź dłużnik kwestionuje istnienie rozrachunku, jego wielkość, bądź termin zapłaty i istnieje konieczność przeprowadzenia odpowiedniego postępowania w celu ustalenia tych okoliczności przed odpowiednim organem, rozrachunek staje się roszczeniem i do chwili zakończenia postępowania o ustalenie ostatecznej wielkości należności jest roszczeniem spornym. Pod datą złożenia pozwu do sądu lub pod datą zgłoszenia wierzytelności (należności) do masy upadłościowej, dokonuje się przeniesienia należności z konta należności na konto roszczeń spornych i odsetek nie nalicza się.

2. Wartość należności budżetowych podlega aktualizacji z uwzględnieniem stopnia prawdopodobieństwa ich zapłaty poprzez dokonanie odpisów aktualizujących ich wartość, nie później niż na dzień bilansowy w odniesieniu do:

1) posiadania należności od dłużników postawionych w stan likwidacji lub upadłości - do wysokości należności nie objętych gwarancją lub innym zabezpieczeniem należności, zgłoszonych likwidatorowi lub sędziemu komisarzowi w postępowaniu upadłościowym;

2) posiadania należności od dłużników, w stosunku do których oddalony został wniosek o ogłoszenie upadłości, a majątek dłużnika nie wystarcza na zaspokojenie kosztów postępowania upadłościowego w pełnej wysokości należności;

3) dysponowania należnościami kwestionowanymi przez dłużników lub gdy dłużnicy zalegają z ich zapłatą, natomiast ocena sytuacji majątkowej i finansowej danego dłużnika wskazuje, że ściągnięcie należności w kwocie umownej nie jest możliwe do wysokości nie pokrytej skuteczną gwarancją lub innym zabezpieczeniem spłaty należności;

4) należności stanowiących równowartość kwot podwyższających należności, w stosunku do których uprzednio dokonano odpisu aktualizującego - w wysokości tych kwot, do czasu ich otrzymania lub odpisania;

5) należności przeterminowanych lub nieprzeterminowanych o znacznym stopniu prawdopodobieństwa ich nieściągalności, w przypadkach uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców - w wysokości wiarygodnie oszacowanej kwoty odpisu, w tym także ogólnego, na nieściągalne należności.

3. Odpisu aktualizującego dla należności określonych w ust. 2 pkt 1-4 dokonuje się indywidualnie dla każdej należności na podstawie przeprowadzonej analizy sytuacji poszczególnych dłużników, na podstawie posiadanej dokumentacji z prowadzonej egzekucji zaległości lub innych dokumentów uzasadniających dokonanie odpisu.

4. W przypadku braku informacji o sytuacji finansowej i majątkowej dłużnika, z wyjątkiem roszczeń spornych i kwestionowanych, gdzie odpis aktualizujący ustala się do wysokości należności niepokrytej gwarancją lub innym zabezpieczeniem, wysokość odpisu aktualizującego ustala się poprzez zakwalifikowanie należności wymagalnej do przedziału czasowego zalegania z płatnością liczonego od dnia powstania wymagalności. Podziałom czasowym przypisane są stawki procentowe odpisów aktualizujących wycenę należności, które uwzględniają ryzyko braku regulacji należności, według podanych niżej wartości procentowych:

1) do 1 roku - bez odpisu aktualizującego;

2) powyżej 1 roku do 3 lat - odpis aktualizujący w wysokości 50%;

3) powyżej 3 lat - odpis aktualizujący w wysokości 100% należności.

5. Znaczny stopień prawdopodobieństwa nieściągalności należności przeterminowanych lub nieprzeterminowanych ustala się w sposób jednolity dla wszystkich dłużników na podstawie kryterium efektywności poszczególnych etapów dochodzenia należności, począwszy od upływu terminu do zapłaty określonego w wezwaniu do zapłaty.

6. W odniesieniu do należności, o których mowa w ust. 5:

1) do upływu terminu określonego w wezwaniu do zapłaty należności - nie dokonuje się odpisu aktualizującego;

2) po bezskutecznym upływie terminu określonego w wezwaniu do zapłaty należności - dokonuje się odpisu aktualizującego w wysokości 25% niespłaconej należności, przy czym przez bezskuteczny upływ terminu do zapłaty należy rozumieć także niezłożenie w powyższym terminie wniosku o zastosowanie ulgi w spłacie należności;

3) po uprawomocnieniu się orzeczenia sądowego zasądzającego od dłużnika obowiązek zapłaty należności oraz dodatkowych kosztów sądowych i odsetek przy jednoczesnym braku dobrowolnego spełnienia świadczenia - dokonuje się odpisu aktualizującego w wysokości 100% dodatkowych kosztów sądowych i odsetek;

4) po stwierdzeniu bezskuteczności egzekucji z majątku dłużnika - dokonuje się odpisu aktualizującego w wysokości 100% kwoty nieściągniętej należności;

5) dopuszczalne jest różnicowanie terminów zapłaty określonych w wezwaniu do zapłaty należności w zależności od rodzaju prowadzonej działalności lub struktury odbiorców (dłużników), przy czym dla dłużników będących osobami fizycznymi termin nie może być dłuższy niż 30 dni, natomiast dla pozostałych dłużników - nie może być dłuższy niż 20 dni.

7. Bezskuteczność egzekucji z majątku dłużnika stwierdzana jest w drodze postanowienia komornika sądowego lub pisemnej informacji uzyskanej od komornika sądowego albo innego organu egzekucyjnego, w tym na podstawie art. 7601 Kodeksu postępowania cywilnego.

8. W przypadku należności przeterminowanych, w stosunku do których została stwierdzona bezskuteczność egzekucji, a następnie ponownie wszczęto egzekucję, wysokość odpisu aktualizującego ustala się indywidualnie biorąc pod uwagę w szczególności wysokość dochodzonej należności, zastosowane sposoby egzekucji, ilość wierzycieli oraz przedawnienie należności.

9. Zasady określone w ust. 3-7 nie mają zastosowania do należności, w stosunku do których zachodzą przesłanki, o których mowa w ust. 2 pkt 1-4.

10. W odniesieniu do należności przeterminowanych i nieprzeterminowanych przypadających od dłużników, w stosunku do których ukończono postępowanie upadłościowe lub umorzono postępowanie upadłościowe z uwagi na brak środków na pokrycie kosztów tego postępowania dokonuje się odpisu aktualizującego w pełnej wysokości należności.

11. Należności zabezpieczone hipoteką lub zastawem podlegają odpisowi aktualizacyjnemu w części nie mającej pokrycia w ustanowionym zabezpieczeniu.

12. Dokonanie odpisu aktualizującego pozostaje bez uszczerbku dla realizacji, stosownie do okoliczności, obowiązku dochodzenia należności zgodnie z powszechnie obowiązującymi przepisami prawa lub prawa do umorzenia należności, pod warunkiem ziszczenia się przesłanek określonych w ustawie o finansach publicznych.

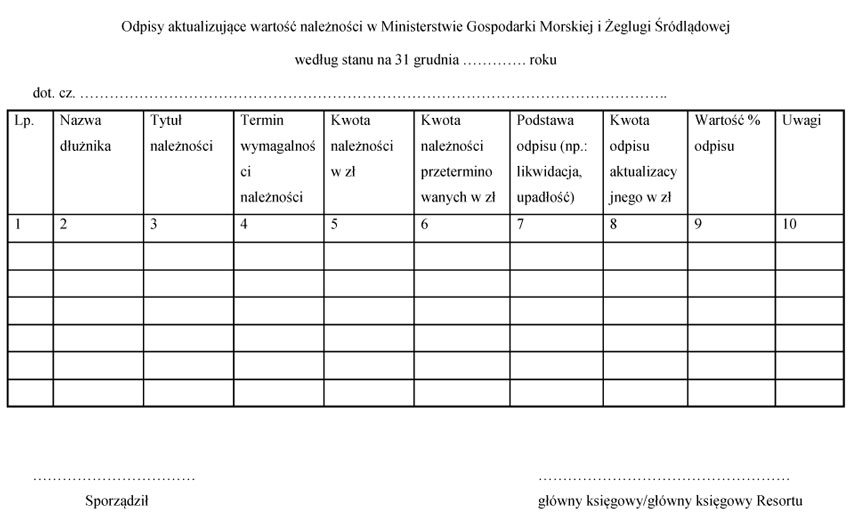

13. Podstawą do ujęcia w księgach rachunkowych odpisów aktualizujących jest wewnętrzny dokument księgowy, sporządzony według wzoru określonego załącznikiem nr 3 do zarządzenia.

14. Odpisy aktualizujące wartości należności powinny również uwzględniać te przesłanki ich dokonania, które wystąpiły po dniu bilansowym, ale zostały ujawnione do dnia sporządzenia sprawozdania finansowego.

15. W każdym przypadku należności umorzone, przedawnione lub nieściągalne zmniejszają dokonane uprzednio odpisy aktualizujące ich wartość, a jeżeli nie dokonano odpisów aktualizujących ich wartość lub dokonano odpisów w niepełnej wysokości, zalicza się do pozostałych kosztów operacyjnych, z wyjątkiem odpisów od wartości odsetek, te zalicza się do kosztów finansowych.

16. Odpisy aktualizujące mogą być rozwiązane, jeżeli ustanie przyczyna, dla której ich dokonano, wówczas równowartość całości lub odpowiedniej części uprzednio dokonanego odpisu aktualizującego zwiększa wartość należności i podlega zaliczeniu odpowiednio do pozostałych przychodów operacyjnych lub do przychodów finansowych jeśli dotyczy odsetek.

17. Należności spłacone po dacie bilansu, a przed terminem ustalenia odpisów aktualizujących nie podlegają aktualizacji wyceny.

§ 13.

2. Rezerwy zalicza się odpowiednio do pozostałych kosztów operacyjnych lub kosztów finansowych, zależnie od okoliczności, z którymi przyszłe zobowiązania się wiążą.

3. Powstanie zobowiązania, na które uprzednio utworzono rezerwę, zmniejsza rezerwę.

4. Niewykorzystane rezerwy, wobec zmniejszenia lub ustalenia ryzyka uzasadniającego ich utworzenie, zwiększają na dzień, na który okazały się zbędne, pozostałe przychody operacyjne lub przychody finansowe.

§ 14.

2. Zobowiązania na koniec każdego kwartału wycenia się w kwocie wymagającej zapłaty.

3. Zobowiązania, które w ciągu roku obrotowego uległy przedawnieniu lub umorzeniu na dzień bilansowy zalicza się do pozostałych przychodów operacyjnych lub odpowiednio do przychodów finansowych zależnie od rodzaju działalności, której dotyczą, a zobowiązania związane z nierozliczoną działalnością inwestycyjną - na zmniejszenie kosztów środków trwałych w budowie.

§ 15.

2. Aktualizację zapasów przeprowadza się na ostatni dzień roku obrotowego w drodze spisu z natury. Odpisu aktualizującego w wysokości 100% wartości dokonuje się w przypadku upływu terminu ważności, uszkodzenia lub zepsucia. Natomiast w przypadku braku rotacji materiałem/towarem komisja inwentaryzacyjna rozpatruje indywidualnie zasadność i wysokość odpisu aktualizującego. Odpisy aktualizujące są odnoszone w pozostałe koszty operacyjne.

3. Odpisów aktualizujących akcje i udziałów dokonuje się na podstawie informacji o sytuacji finansowej spółek na ostatni dzień roku obrotowego uzyskanych od komórki właściwej merytorycznie na warunkach BBF. Odpisów aktualizujących długoterminowych aktywów finansowych (073) dokonuje się w korespondencji z kontem 751 - koszty finansowe.

4. Na koniec każdego roku obrotowego, składniki aktywów i pasywów w walucie obcej wycenia się po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski.

§ 16.

§ 17.

§ 18.

Rozdział 6

Sprawozdania budżetowe i finansowe

§ 19.

2. Dla zachowania rzetelności sprawozdań budżetowych dokumenty wprowadzone do ksiąg rachunkowych są akceptowane i zatwierdzane w systemie finansowo-księgowym nie później niż na dzień sporządzenia sprawozdań.

3. Po dokonaniu zatwierdzenia dokumentów księgowych drukowane jest zestawienie obrotów i sald, potwierdzające dane wykazane w sprawozdaniach.

4. Sprawozdania miesięczne, kwartalne i roczne podpisuje dyrektor BBF, główny księgowy resortu/główny księgowy lub osoby upoważnione.

5. Sprawozdania w układzie zadaniowym sporządzane są zgodnie z rozporządzeniem w sprawie sprawozdawczości w układzie zadaniowym.

§ 20.

2. Sprawozdanie finansowe jest sporządzane zgodnie z ustawą o rachunkowości oraz rozporządzeniem w sprawie zasad rachunkowości.

3. Jeżeli zdarzenia, które nastąpiły po dniu bilansowym, nie powodują zmiany stanu istniejącego na dzień bilansowy, to odpowiednie wyjaśnienia załącza się odpowiednio do bilansu lub do rachunku zysków i strat lub do zestawienia zmian w funduszu jako informacje uzupełniające.

4. W rachunku zysków i strat jednostka wykazuje oddzielnie przychody, koszty, zyski i straty oraz obowiązkowe obciążenia wyniku finansowego za bieżący i poprzedni rok obrotowy.

5. Jednostka sporządza porównawczy wariant rachunku zysków i strat.

Rozdział 7

Organizacja prowadzenia ewidencji księgowej dysponenta I stopnia

§ 21.

1) realizacji zadań dysponenta części, w tym: ewidencji planu finansowego, obsługi płatności z rachunków dysponenta części i przekazywania środków na rachunki bankowe jednostek podległych;

2) finansowania, współfinansowania z budżetu państwa wydatków w ramach programów realizowanych z udziałem środków UE;

3) wykonania dochodów i wydatków dysponenta części;

4) ewidencji płatności z budżetu środków europejskich.

2. Ewidencję planu finansowego jednostek podległych prowadzi Wydział Planowania w BBF.

3. Wypłaty dokonywane za pośrednictwem Narodowego Banku Polskiego (NBP) z rachunków bieżących zarządzanych przez ministerstwo realizowane są z wykorzystaniem bankowości elektronicznej (system NBE).

4. Płatności w ramach budżetu środków europejskich realizowane są przez Bank Gospodarstwa Krajowego (BGK) z rachunku Ministra właściwego do spraw finansów publicznych na podstawie zleceń płatności wystawianych przez instytucję, która zawarła umowę dofinansowania z beneficjentem lub wydała decyzję o przyznaniu beneficjentowi dofinansowania lub inną instytucję upoważnioną przez Ministra, z wykorzystaniem portalu komunikacyjnego BGK-ZLECENIA.

5. Zlecenia płatności w ramach budżetu środków europejskich ewidencjonowane są na podstawie informacji udostępnianych w formie elektronicznej przez BGK w sposób umożliwiający określenie w szczególności:

1) programu;

2) instytucji zlecającej płatność/ dysponenta środków;

3) klasyfikacji budżetowej;

4) rodzaju płatności: refundacja/zaliczka;

5) źródła finansowania;

6) zadania budżetu zadaniowego.

6. Dowody księgowe wyrażone w walutach obcych ujmowane są w księgach rachunkowych pod datą wpływu do dysponenta części, w przeliczeniu na walutę polską według średniego kursu NBP z dnia poprzedzającego, a obowiązującego w dniu dokonywania przeliczenia.

Rozdział 8

Dysponent III stopnia

Oddział 1

Organizacja prowadzenia ewidencji księgowej dysponenta III stopnia

§ 22.

2. W ewidencji księgowej pod datą wpływu do BBF ujmowane są prawidłowo wystawione i zatwierdzone pod względem merytorycznym w szczególności:

1) polecenia wyjazdu służbowego, na podstawie których wypłacane są zaliczki na podróż służbową;

2) rozliczenia podróży służbowych;

3) refundacje poniesionych kosztów dla pracowników Ministerstwa;

4) dokumenty będące podstawą ewidencji zaangażowania, nieprawidłowości i zmian kwalifikowalności.

3. Dowody księgowe skutkujące powstaniem przychodu ministerstwa księgowane są pod datą wpływu do dysponenta III stopnia.

4. W dowodach źródłowych za datę operacji gospodarczej przyjmuje się w szczególności:

1) podróże służbowe - ostatni dzień podróży służbowej;

2) refundacje - data zatwierdzenia opisu merytorycznego;

3) zwrot kosztów osobom niebędącym pracownikami ministerstwa - data zakończenia podróży;

4) rozliczenia dotacji - data sporządzenia wniosku o płatność/pisma;

5) noty księgowe wewnętrzne - data wystawienia noty, z wyłączeniem noty księgowej wewnętrznej dotyczącej kar umownych, ujmowanej pod tą samą datą jak wystawiona za zrealizowane usługi faktura;

6) faktury VAT z tytułu najmu lub użyczenia - ostatni dzień roboczy miesiąca;

7) polecenia księgowania (PK) - listy płac - data księgowania;

8) listy płac z tytułu umów o pracę, wyrównania lub ich korekty - ostatni dzień roboczy miesiąca, którego dotyczą;

9) listy płac dodatkowe (m.in. ekwiwalenty, nagrody, dodatki motywacyjne, świadczenia z zakładowego funduszu świadczeń socjalnych, zwroty składek ZUS - data sporządzenia listy;

10) listy płac z tytułu umów cywilnoprawnych - ostatni dzień umowy lub data wypłaty transz określonych w umowie, zaś w przypadku braku możliwości zastosowania tych dat - data dokonania odbioru prac będących przedmiotem umowy;

11) przeksięgowanie potrąceń z listy płac - data listy, której dotyczą potrącenia;

12) deklaracja Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych - ostatni dzień roboczy miesiąca, którego deklaracja dotyczy;

13) przeksięgowanie wydatków na podstawie decyzji/pisma - data wpływu do dysponenta III stopnia decyzji lub pisma.

5. Dowody księgowe wyrażone w walutach obcych ujmowane są w księgach rachunkowych pod datą wpływu do dysponenta III stopnia w przeliczeniu na walutę polską według średniego kursu NBP z dnia poprzedzającego dzień operacji gospodarczej.

6. Zaangażowanie środków o znaczącej wartości, w szczególności dotyczących usług związanych z najmem budynku dokonywane jest na podstawie zawartych umów oraz dokumentów potwierdzających powstanie zobowiązania.

7. Zaangażowanie środków finansowych dotyczących wynagrodzeń, nagród jubileuszowych, odpraw i podobnych świadczeń dokonywane jest rocznie. Aktualizacja zaangażowania, o którym mowa w zdaniu pierwszym, wynikająca z nowozatrudnionych pracowników, jak również z tytułu urlopów macierzyńskich, wychowawczych, rozwiązania stosunku pracy dokonywana jest w okresach miesięcznych, jednak nie rzadziej niż kwartał, na podstawie danych przekazywanych z BDG (WZZL) do BDG (WP) do 4 dnia następnego miesiąca.

8. Dysponent III Stopnia nie prowadzi kasy złotówkowej, wszystkie operacje wykonywanie są za pośrednictwem systemu bankowego NBE.

9. Wypłaty zaliczek w walucie obcej na koszty podróży zagranicznej dokonywane w kasie Ministerstwa przeliczane są według tabeli kursów kupna i sprzedaży walut obowiązującej w NBP z dnia wypłaty. Zaliczka może być wypłacona w walucie polskiej, w wysokości stanowiącej równowartość przysługującej pracownikowi zaliczki w walucie obcej, według średniego kursu złotego w stosunku do walut obcych określonego przez NBP z dnia wypłaty zaliczki. Wypłata należnej kwoty z przekazanego do BBF rozliczenia podróży służbowej może być wypłacona w walucie polskiej, w wysokości stanowiącej równowartość przysługującej pracownikowi kwoty w walucie obcej, według średniego kursu złotego w stosunku do walut obcych określonego przez NBP z ostatniego dnia operacji gospodarczej.

10. Wpłaty walutowe z tytułu rozliczeń kosztów podróży służbowych dokonywane w kasie Ministerstwa przeliczane są według tabeli kursów kupna walut obowiązującej w NBP z dnia wpłaty i odprowadzane do banku. Różnice kursowe wynikające z rozliczenia kosztów delegacji stanowią koszty delegacji. Zwrot niewykorzystanej zaliczki do banku wymaga rozliczenia różnic kursowych w ciężar kosztów/przychodów finansowych. Rozliczenie kosztów podróży zagranicznej jest dokonywane w walucie otrzymanej zaliczki, w walucie wymienialnej albo w walucie polskiej według średniego kursu z dnia jej wypłacenia.

11. Wypłaty walutowe, wypłaty z tytułu zaliczki na podatek dochodowy od osób fizycznych oraz pochodnych od umów cywilnoprawnych i zaliczek z tytułu podróży służbowych w ramach umów grantowych z funduszy europejskich w części finansowanej w ramach budżetu środków europejskich dokonywane są przez dysponenta III stopnia z wykorzystaniem bankowości elektronicznej (system BGK-ZLECENIA), a w części finansowanej z budżetu państwa dokonywane są przez dysponenta III stopnia z wykorzystaniem bankowości elektronicznej (system NBE).

12. Wypłaty ze środków zakładowego funduszu świadczeń socjalnych z tytułu finansowania i dofinansowania działalności socjalnej określonej w Regulaminie Zakładowego Funduszu Świadczeń Socjalnych oraz wypłaty z rachunku sum depozytowych dokonywane są przez dysponenta trzeciego stopnia z wykorzystaniem bankowości elektronicznej (system NBE).

13. Dla potrzeb rozliczeń z Zakładem Ubezpieczeń Społecznych stosowany jest program "Płatnik".

14. Dla potrzeb rozliczeń z Urzędem Skarbowym stosowany jest system informatyczny Quorum opracowany przez spółkę QNT Systemy Informatyczne Sp. z o.o. z siedzibą w Zabrzu - moduł QDeklaracje, ARP oraz moduł F_K.

15. Dla potrzeb przygotowywania elektronicznych dokumentów Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych wykorzystywana jest aplikacja e-PFRON OFFLINE.

16. Zgodnie z art. 6 ust. 3 ustawy z dnia 21 grudnia 2000 r. o żegludze śródlądowej (Dz. U. z 2017 r. poz. 2128 oraz z 2018 r. poz. 1566 i 1694) obsługę finansowo-księgową urzędów żeglugi śródlądowej zapewnia główny księgowy urzędu obsługującego ministra właściwego do spraw żeglugi śródlądowej (BBF) do dnia 30 września 2018 r.

17. Ewidencja finansowo-księgową urzędów żeglugi śródlądowej prowadzona jest przez BBF z zachowaniem odrębności, poprzez system kont analitycznych do dnia 30 września 2018 r.

18. Dowody księgowe urzędów żeglugi śródlądowej są przekazywane najpóźniej do BBF do 4 dnia następnego miesiąca, do dnia 30 września 2018 r.

Oddział 2

Ewidencja płatności dokonywanych z budżetu środków europejskich dysponenta III stopnia

§ 23.

1) programu;

2) klasyfikacji budżetowej;

3) źródła finansowania;

4) zadania budżetowego.

2. Ewidencja zaangażowania środków z budżetu środków europejskich dokonywana jest na koncie 983 na podstawie umów, wniosków o udzielenie zamówienia publicznego oraz wniosków o zaangażowanie środków.

3. Ewidencja operacji dotyczących zleceń płatności z budżetu środków europejskich dokonywana jest na koncie 970 w szczególności na podstawie:

1) udostępnionych przez BGK informacji dotyczących otrzymanych od instytucji zleceń płatności, pod datą ostatniego dnia składania zleceń do BGK wynikającą z terminarza płatności;

2) udostępnionych przez BGK informacji dotyczących zrealizowanych płatności, pod datą ostatniego dnia składania zleceń do BGK wynikającą z terminarza płatności;

3) w przypadku informacji z terminem składania zleceń do BGK przypadającym na przełom miesięcy, ewidencja płatności może być dokonana pod datą realizacji płatności;

4) informacji udostępnionych przez BGK o dokonanych zwrotach pod datą dokonania zwrotu.

4. Dopuszcza się korygowanie otrzymanych dokumentów/informacji z własnej inicjatywy, jeżeli stwierdzone błędy dotyczą omyłek pisarskich lub innych błędów oczywistych.

Oddział 3

Wykaz przyjętych uproszczeń dla dysponenta III stopnia

§ 24.

2. Równolegle z zapisem wprowadzającym dokonanie wydatku dokonywane są zapisy na kontach pozabilansowych 998 i 980.

3. Na koniec roku budżetowego konta pozabilansowe ulegają zamknięciu, polegającym na przeniesieniu salda konta na drugą stronę tego konta, z wyjątkiem konta 999, które może wykazywać saldo MA oznaczające zaangażowanie wydatków budżetowych przyszłych lat.

4. Sporządzone korekty błędnych zapisów księgowych są wprowadzane własnym dowodem księgowym (PK - polecenie księgowania). Błędy w zapisach poprawia się przez wprowadzenie do ksiąg rachunkowych dowodu zawierającego korekty błędnych zapisów, dokonywane tylko zapisami dodatnimi albo tylko ujemnymi przy użyciu storna czerwonego. Dokonanie zapisu korygującego polega na poprawieniu błędnego zapisu poprzez zaksięgowanie błędnej kwoty na tych samych kontach i na tych samych stronach kont, na których dokonano nieprawidłowego zapisu, lecz z zastosowaniem liczb ujemnych.

5. Kosztami związanymi z zakupem materiałów obciąża się właściwe rodzajowo koszty okresu sprawozdawczego, w którym zostały poniesione.

6. Koszty związane z podróżą służbową osób niebędących pracownikami ministerstwa bądź zatrudnionymi na umowę zlecenie, klasyfikuje się w paragrafie 430 "zakup usług pozostałych".

7. Jeżeli przedmiotem zlecenia jest wykonanie usługi z materiałów wykonawcy to wydatek klasyfikuje się do paragrafu 427 "usługi remontowe", bądź do paragrafu 430 "zakup usług pozostałych". Pozostałe koszty związane z wykonaniem usługi księguje się w tym samym paragrafie.

8. Jeżeli zakup połączony jest z wykonaną usługą związaną bezpośrednio zakupem np. transportem, a koszt tej usługi jest znacznie niższy od wartości materiału, wówczas całość kosztów klasyfikujemy w paragrafie 421 "zakup materiałów i wyposażenia".

9. Koszty związane z rezerwacją hoteli, opłatami konferencyjnym w przypadku braku możliwości uzyskania faktury/rachunku ponoszone są na podstawie dowodu zastępczego (PK) generowanego w systemie F-K na podstawie pism otrzymywanych z komórek organizacyjnych merytorycznie odpowiedzialnych w tym zakresie.

10. W przypadku realizacji zadania, gdzie niemożliwe jest wyodrębnienie poszczególnych kosztów rodzajowych, całkowity koszt ujęty zostaje w kosztach realizacyjnych zadania głównego.

11. Dopuszczalne jest przyjmowanie i przesyłanie faktur w formie elektronicznej (e-faktury), wystawionych i otrzymanych w dowolnym formacie elektronicznym, zawierająca informacje zgodne z ustawą o VAT. Warunkiem koniecznym jest system zapewniający autentyczność pochodzenia, integralność treści oraz czytelność faktury.

12. Format e-faktury wybierają podatnicy, z zastrzeżeniem, że dokument nie może być edytowalny.

13. W przypadku zwłoki w zapłacie należności przez odbiorcę, jeżeli odsetki z tytułu nieterminowej płatności nie przekroczą wartości dwukrotnej opłaty za list polecony za potwierdzeniem odbioru - odsetek tych nie nalicza się.

14. Płatności w ramach paragrafów 461 i 460 można dokonywać bez wcześniejszych zmian w planie rzeczowo-finansowym.

15. Dodatkowe koszty ponoszone na terenie Rzeczpospolitej Polskiej w trakcie podróży służbowej krajowej i zagranicznej, tj. opłata za parking lub za środki komunikacji, w tym taksówki, kwalifikuje się w paragrafie 441 lub 442.

16. W przypadku podróży służbowych dotyczących udziału w szkoleniu całość kosztów (bilety, hotel itp.) ujmowana jest w paragrafie 4550 lub 4700.

17. W przypadku uzasadnionego braku możliwości uzyskania dowodu źródłowego, operacja gospodarcza jest udokumentowana za pomocą dowodu księgowego zastępczego, z wyjątkiem operacji opodatkowanych podatkiem VAT i skupu metali nieżelaznych od ludności.

18. Zasady korzystania z kart płatniczych uregulowane są w odrębnym zarządzeniu dyrektora generalnego ministerstwa.

19. Paragony fiskalne są akceptowane tylko w przypadku, jeżeli zawierają numer identyfikacji podatkowej (NIP) wystawcy.

Oddział 4

Egzekwowanie należności cywilnoprawnych w zakresie dysponenta III stopnia

§ 25.

2. Wobec dłużników posiadających zobowiązania przeterminowane właściwa rzeczowo komórka organizacyjna podejmuje działania windykacyjne polegające na wysłaniu za potwierdzeniem odbioru wezwania do zapłaty należności, którego kopie przekazuje do BBF, Wydział Księgowości. Termin na uregulowanie należności przez dłużnika określa się na nie dłuższy niż 7 dni od dnia otrzymania wezwania.

3. Właściwa komórka organizacyjna w porozumieniu z BBF wnioskuje do DP o skierowanie sprawy na drogę sądową wraz z przedstawieniem całości danych i posiadanych dokumentów sprawy oraz dokładnie określoną należnością, która ma być dochodzona.

4. DP prowadzi sprawę sądową we współpracy z właściwą komórką organizacyjną i z BBF.

§ 26.

Rozdział 9

Zasady zabezpieczania i przechowywania dowodów księgowych

§ 27.

2. Dowody księgowe pochodzące z zamkniętego roku poprzedniego są przechowywane w księgowości przez okres 2 lat kalendarzowych i traktowane jako znajdujące się w stanie przechowywania użytkowego. Po tym okresie dokumenty są przekazywane do archiwum zakładowego.

3. Udostępnienie zbiorów lub ich części:

1) do wglądu na terenie jednostki - wymaga zgody Dyrektora BBF lub osoby przez niego upoważnionej;

2) poza siedzibą jednostki - wymaga pisemnej zgody Dyrektora BBF oraz pozostawienia w jednostce potwierdzonego spisu przejętych dokumentów;

3) do kontroli przeprowadzonej przez uprawnione organy na terenie jednostki - wymaga uprzedniego poinformowania odpowiednio Dyrektora BBF o przewidzianym terminie i zakresie kontroli oraz o osobach reprezentujących organ uprawniony do kontroli.

4. Archiwizacji dowodów księgowych dokonuje się zgodnie z zarządzeniem Ministra w sprawie wprowadzenia instrukcji kancelaryjnej, jednolitego rzeczowego wykazu akt i instrukcji organizacji i zakresie działania archiwum zakładowego.

5. Objęte archiwizowaniem ogólne dowody księgowe przechowuje się w sposób następujący:

1) zatwierdzone roczne sprawozdania finansowe podlegają trwałemu przechowywaniu;

2) księgi rachunkowe - 5 lat;

3) karty wynagrodzeń pracowników bądź ich odpowiedniki - przez okres wymaganego dostępu do tych informacji, wynikający z przepisów emerytalnych, rentowych oraz podatkowych, nie krócej jednak niż 50 lat;

4) dowody księgowe dotyczące środków trwałych w budowie, pożyczek, kredytów oraz umów handlowych, roszczeń dochodzonych w postępowaniu cywilnym lub objętych postępowaniem karnym albo podatkowym - przez 5 lat, od początku roku następującego po roku obrotowym, w którym operacje, transakcje i postępowanie zostały ostatecznie zakończone, spłacone, rozliczone lub przedawnione;

5) dokumentację przyjętego sposobu prowadzenia rachunkowości - przez okres nie krótszy niż 5 lat, po upływie jej ważności;

6) dokumenty inwentaryzacyjne - 5 lat;

7) pozostałe dowody księgowe i dokumenty - 5 lat.

6. Okresy przechowywania oblicza się od początku roku następującego po roku obrotowym, którego dane zbiory dotyczą.

7. Dokumenty związane z finansowaniem projektów z funduszy unijnych są przechowywane przez okres co najmniej 5 lat od daty wypłacenia przez Komisję Europejską salda końcowego dla programu.

8. Przy prowadzeniu ksiąg przy użyciu komputera należy:

1) stosować nośniki danych odporne na zagrożenia;

2) stosować właściwe środki ochrony zewnętrznej;

3) systematycznie tworzyć rezerwowe kopie danych;

4) zapewnić ochronę przed nieupoważnionym dostępem do programów komputerowych.

Rozdział 10

Przepisy końcowe

§ 28.

1) polityka rachunkowości Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej, zatwierdzona w dniu 30 grudnia 2016 r. przez Ministra Gospodarki Morskiej i Żeglugi Śródlądowej;

2) zarządzenie nr 10 Dyrektora Generalnego Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej z dnia 7 czerwca 2016 r. w sprawie zasad dokonywania odpisów aktualizujących należności oraz tworzenia rezerw na zobowiązania w Ministerstwie Gospodarki Morskiej i Żeglugi Śródlądowej.

§ 29.

| MINISTER |

| GOSPODARKI MORSKIEJ |

| I ŻEGLUGI ŚRÓDLĄDOWEJ |

| M.GRÓBARCZYK |

1) Minister Gospodarki Morskiej i Żeglugi Śródlądowej kieruje działami administracji rządowej: gospodarka morska, gospodarka wodna, rybołówstwo oraz żegluga śródlądowa, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 13 grudnia 2017 r. w sprawie szczegółowego zakresu działania Ministra Gospodarki Morskiej i Żeglugi Śródlądowej (Dz. U. poz. 2324 oraz z 2018 r. poz. 100).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 1499, 1544, 1629, 1637 i 1693.

3) Zmiany tekstu jednolitego wymienionego rozporządzenia zostały ogłoszone w Dz. U. z 2014 r. poz. 1382 i 1952, z 2015 r. poz. 931, 1470 i 1978, z 2016 r. poz. 242 , 524, 1121, 1504 i 2294 , z 2017 r. poz. 73, 162, 580, 1421 i 2231 oraz z 2018 r. poz. 767 i 1393.

Załączniki do Zarządzenia Nr 42 Ministra Gospodarki Morskiej i Żeglugi Śródlądowej

z dnia 22 listopada 2018 r. (poz.43)

Załącznik nr 1

PLAN KONT

Rozdział 1

Przepisy ogólne

§ 1. 1. Plan kont służy prowadzeniu ewidencji księgowej w Biurze Budżetowo-Finansowym Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej celem zapewnienia kompletności, prawidłowości i terminowości informacji rachunkowej budowanej na bazie ksiąg rachunkowych.

2. Na system ewidencji księgowej składają się konta syntetyczne i analityczne.

3. W skład kont syntetycznych wchodzą wszystkie konta bilansowe i wynikowe objęte planem kont Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej.

4. Wykorzystanie powyższych kont syntetycznych umożliwia dokonywanie ewidencji księgowej operacji gospodarczych.

5. Plan kont obejmuje:

1) wykaz kont syntetycznych:

a) dla ewidencji księgowej, w tym w zakresie dochodów i wydatków budżetowych, finansowania programów operacyjnych współfinansowanych ze środków UE,

b) dla ewidencji płatności ze środków budżetu europejskiego;

2) wykaz kont analitycznych;

3) opisy kont.

6. Konta syntetyczne zawierają dane zbiorcze.

7. Konta analityczne służą księgowaniu danych szczegółowych.

8. Plan kont określa:

1) treść ekonomiczną, czyli rodzaj księgowanych na nich operacji;

2) sposób księgowania operacji (korespondencje kont).

9. Plan kont umożliwia:

1) rzetelne i prawidłowe odzwierciedlenie w księgach rachunkowych treści ekonomicznej operacji gospodarczych;

2) dostosowanie procesów ewidencji do wymogów kontroli;

3) prowadzenie ksiąg rachunkowych w sposób bezbłędny, czyli wprowadzenie do nich wszystkich kompletnych i poprawnie zakwalifikowanych do zaksięgowania dowodów księgowych dotyczących operacji gospodarczych dokonanych w miesiącu, zapewnienie ciągłości zapisów oraz bezbłędności działania stosowanych procedur obliczeniowych;

4) prowadzenie ksiąg rachunkowych w sposób sprawdzalny, czyli umożliwienie sprawdzenia poprawności dokonanych w nich zapisów, stanów (sald) oraz działania stosowanych procedur obliczeniowych, a w szczególności:

a) identyfikację dowodów księgowych,

b) chronologiczne i systematyczne uporządkowanie zapisów księgowych,

c) analizę kompletności i aktualność danych oraz

d) dostęp do zbioru danych osób upoważnionych, umożliwiający im uzyskanie w dowolnym czasie i za dowolnie wybrany okres jasnych i zrozumiałych informacji o treści zapisów dokonanych w księgach rachunkowych;

5) prowadzenie ksiąg rachunkowych na bieżąco, czyli sporządzanie w terminie sprawozdań budżetowych i innych, dokonywanie rozliczeń finansowych oraz sporządzanie zestawień obrotów i sald kont księgi głównej;

6) generowanie informacji dla potrzeb wewnętrznych i zewnętrznych.

§ 2. Konta analityczne buduje się według struktury xxx-xx-xxxxx-xxxx-xxx-xxx-xxx-xxxx, gdzie poszczególne cyfry oznaczają:

1) xxx - trzycyfrowy symbol konta syntetycznego;

2) xx - dwucyfrowy symbol części budżetowej;

3) xxxxx - pięciocyfrowy symbol rozdziału klasyfikacji budżetowej;

4) xxxx - czterocyfrowy symbol paragrafu klasyfikacji budżetowej, w którym:

a) trzy pierwsze cyfry określają paragraf dochodów, przychodów, wydatków i rozchodów,

b) czwarta cyfra informuje o rodzaju finansowania;

5) dalsze cyfrowe lub literowe symbole mogą być wykorzystywane do określenia dodatkowej analityki.

§ 3. Dodatkowa analityka konta prowadzona jest także z wykorzystaniem słowników, które umożliwiają prowadzenie ewidencji analitycznej określającej dodatkowe informacje:

1) program;

2) projekt;

3) beneficjenta;

4) źródło finansowania;

5) zadanie budżetowe.

§ 4. 1. Konta ksiąg pomocniczych (analitycznych) prowadzone są w ujęciu systematycznym, w postaci komputerowych zbiorów danych uzgodnionych z saldami i zapisami księgi głównej.

2. Na podstawie zapisów na kontach księgi głównej na koniec każdego okresu sprawozdawczego sporządzane jest zestawienie obrotów i sald.

3. Konta analityczne tworzone są w miarę potrzeb. Prowadzona bieżąca aktualizacja kont analitycznych nie wymaga zmiany bądź uzupełnienia polityki rachunkowości.

Rozdział 2

Wykaz kont dla ewidencji księgowej

§ 5. 1. Ustala się następujący wykaz kont syntetycznych dla prowadzenia ewidencji księgowej:

1) Konta bilansowe:

a) Zespół 0 - Majątek trwały:

- 011 - Środki trwałe,

- 013 - Pozostałe środki trwałe,

- 014 - Zbiory biblioteczne,

- 020 - Wartości niematerialne i prawne,

- 021 - Pozostałe wartości niematerialne i prawne,

- 030 - Długoterminowe aktywa finansowe,

- 071 - Umorzenie środków trwałych oraz wartości niematerialnych i prawnych,

- 072 - Umorzenie pozostałych środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych,

- 073 - Odpisy aktualizujące długoterminowe aktywa finansowe,

- 080 - Środki trwałe w budowie (inwestycje),

b) Zespół 1 - Środki pieniężne i rachunki bankowe:

- 101 - Kasa,

- 130 - Rachunek bieżący jednostki,

- 132 - Rachunek bieżący dochodów budżetowych,

- 135 - Rachunek środków funduszy specjalnego przeznaczenia,

- 138 - Rachunek środków europejskich,

- 139 - Inne rachunki bankowe,

- 140 - Krótkoterminowe aktywa finansowe,

- 141 - Środki pieniężne w drodze,

c) Zespół 2 - Rozrachunki i rozliczenia:

- 201 - Rozrachunki z odbiorcami i dostawcami,

- 202 - Rozrachunki z odbiorcami i dostawcami - ZFŚS,

- 204 - Rozrachunki z odbiorcami i dostawcami w walutach obcych,

- 220 - Rozrachunki z tytułu świadczeń z ZFŚS,

- 221 - Należności z tytułu dochodów budżetowych,

- 222 - Rozliczenie dochodów budżetowych,

- 223 - Rozliczenie wydatków budżetowych,

- 224 - Rozliczenie dotacji budżetowych oraz płatności z budżetu środków europejskich,

- 225 - Rozrachunki z budżetami,

- 226 - Długoterminowe należności budżetowe,

- 227 - Rozliczenie wydatków z budżetu środków europejskich,

- 229 - Pozostałe rozrachunki publicznoprawne,

- 231 - Rozrachunki z tytułu wynagrodzeń,

- 233 - Pozostałe potrącenia z wynagrodzeń,

- 234 - Pozostałe rozrachunki z pracownikami z tytułu pożyczek z ZFŚS,

- 236 - Pozostałe rozrachunki z pracownikami z tytułu delegacji zagranicznych,

- 237 - Pozostałe rozrachunki z pracownikami z tytułu delegacji krajowych,

- 240 - Pozostałe rozrachunki,

- 241 - Pozostałe rozrachunki z tytułu depozytów,

- 243 - Rozrachunki z tytułu mylnych obciążeń i uznań,

- 245 - Wpływy do wyjaśnienia,

- 249 - Pozostałe rozrachunki z osobami obcymi, niebędącymi pracownikami,

- 290 - Odpisy aktualizujące należności,

- 299 - Rozliczenia wewnętrzne,

d) Zespół 3 - Materiały i towary:

- 300 - Rozliczenie zakupu,

- 310 - Materiały,

e) Zespół 4 - Koszty według rodzajów i ich rozliczenie:

- 400 - Amortyzacja,

- 401 - Zużycie materiałów i energii,

- 402 - Usługi obce,

- 403 - Podatki i opłaty,

- 404 - Wynagrodzenia,

- 405 - Ubezpieczenia społeczne i inne świadczenia,

- 409 - Pozostałe koszty rodzajowe,

f) Zespół 6 - Produkty:

- 640 - Rozliczenia międzyokresowe kosztów,

g) Zespół 7 - Przychody, dochody i koszty:

- 720 - Przychody z tytułu dochodów budżetowych,

- 750 - Przychody finansowe,

- 751 - Koszty finansowe,

- 760 - Pozostałe przychody operacyjne,

- 761 - Pozostałe koszty operacyjne,

h) Zespół 8 - Fundusze, rezerwy i wynik finansowy:

- 800 - Fundusz jednostki,

- 810 - Dotacje budżetowe, płatności z budżetu środków europejskich oraz środki z budżetu na inwestycje,

- 840 - Rezerwy i rozliczenia międzyokresowe przychodów,

- 851 - Zakładowy fundusz świadczeń socjalnych,

- 860 - Wynik finansowy.

2) Konta pozabilansowe:

a) 090 - Środki trwałe w likwidacji,

b) 920 - Ewidencja nieprawidłowości,

c) 921 - Ewidencja kar umownych,

d) 922 - Ewidencja zmian kwalifikowalności, zwrotów z Komisji Europejskiej oraz pozostałych zwrotów stanowiących dochód budżetu państwa,

e) 924 - Należności warunkowe,

f) 970 - Płatności ze środków europejskich,

g) 971 - Obciążenie planu wydatków z budżetu środków europejskich,

h) 972 - Ewidencja zwrotów z budżetu środków europejskich dotycząca lat ubiegłych,

i) 979 - Plan finansowy dochodów budżetowych,

j) 980 - Plan finansowy wydatków budżetowych,

k) 982 - Plan wydatków środków europejskich,

l) 983 - Zaangażowanie wydatków środków europejskich roku bieżącego,

m) 984 - Zaangażowanie wydatków środków europejskich przyszłych lat,

n) 991 - Ewidencja obrotu wekslami jako zabezpieczenie wykonania umów,

o) 992 - Zapewnienia finansowania lub dofinansowania z budżetu państwa,

p) 993 - Ewidencja zabezpieczeń wykonania umów realizowanych z innych rachunków,

r) 995 - Ewidencja zabezpieczeń należytego wykonania umów wnoszonych w formie niepieniężnej,

s) 998 - Zaangażowanie wydatków budżetowych roku bieżącego,

t) 999 - Zaangażowanie wydatków budżetowych przyszłych lat.

2. Dla kont syntetycznych są prowadzone konta analityczne według zasad, o których mowa w § 2-4.

Rozdział 3

Szczegółowy opis kont syntetycznych

§ 6. Ustala się następujący opis kont:

1. Konta bilansowe:

1) Zespół 0 - "Majątek trwały":

Konta zespołu 0 "Majątek trwały" służą do ewidencji:

1) rzeczowego majątku trwałego;

2) wartości niematerialnych i prawnych;

3) finansowego majątku trwałego;

4) umorzenia majątku;

5) inwestycji.

Konto 011 - "Środki trwałe"

Konto 011 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej środków trwałych związanych z wykonywaną działalnością jednostki, które nie podlegają ujęciu na koncie 013 "Pozostałe środki trwałe".

Ewidencja szczegółowa prowadzona do konta 011 umożliwia:

1) ustalenie wartości początkowej poszczególnych obiektów środków trwałych i ewentualnego ich zwiększenia lub zmniejszenia;

2) ustalenie osób lub komórek organizacyjnych, którym powierzono środki trwałe;

3) należyte obliczenie umorzenia i amortyzacji.

Na stronie Wn konta 011 ujmowane są wszystkie zwiększenia z tytułu przychodów i podwyższenia wartości początkowej tych środków, a po stronie Ma zmniejszenia stanu i wartości początkowej środków trwałych, z wyjątkiem umorzenia środków trwałych, które ujmowane jest na koncie 071.

Na stronie Wn konta 011 ujmowane są w szczególności:

1) przychody nowych lub używanych środków trwałych pochodzących z zakupu gotowych środków trwałych lub inwestycji oraz wartość ulepszeń zwiększających wartość początkową środków trwałych;

2) przychody środków trwałych nowo ujawnionych;

3) nieodpłatne przyjęcie środków trwałych;

4) zwiększenia wartości początkowej środków trwałych dokonywane na skutek aktualizacji ich wyceny.

Na stronie Ma konta 011 ujmowane są w szczególności:

1) wycofanie środków trwałych w związku z likwidacją na skutek zużycia lub zniszczenia;

2) rozchód z tytułu sprzedaży lub nieodpłatnego przekazania;

3) ujawnione niedobory środków trwałych;

4) zmniejszenia wartości początkowej środków trwałych dokonywane na skutek aktualizacji ich wyceny.

Konto 011 może wykazywać saldo Wn, które oznacza stan środków trwałych w wartości początkowej.

Konto 013 - "Pozostałe środki trwałe"

Konto 013 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej pozostałych środków trwałych, niepodlegających ujęciu na koncie 011, wydanych do używania na potrzeby jednostki. Podlegają one umorzeniu w pełnej wartości w miesiącu wydania do używania.

Na stronie Wn konta 013 ujmowane są zwiększenia, a na stronie Ma - zmniejszenia stanu i wartości początkowej pozostałych środków trwałych znajdujących się w używaniu, z wyjątkiem umorzenia ujmowanego na koncie 072.

Na stronie Wn konta 013 ujmowane są w szczególności:

1) pozostałe środki trwałe przyjęte do używania z zakupu lub inwestycji;

2) nadwyżki pozostałych środków trwałych w używaniu;

3) nieodpłatne otrzymanie pozostałych środków trwałych.

Na stronie Ma konta 013 ujmowane są w szczególności:

1) wycofanie pozostałych środków trwałych z używania na skutek likwidacji, zniszczenia, zużycia, sprzedaży lub nieodpłatnego przekazania;

2) ujawnione niedobory pozostałych środków trwałych w używaniu.

Ewidencja szczegółowa prowadzona do konta 013 umożliwia ustalenie wartości początkowej i ilości obiektów inwentarzowych oddanych do używania poszczególnym osobom i komórkom organizacyjnym jednostki.

Konto 013 może wykazywać saldo Wn, które wyraża wartość pozostałych środków trwałych znajdujących się w używaniu w wartości początkowej.

Konto 020 - "Wartości niematerialne i prawne"

Konto 020 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej wartości niematerialnych i prawnych.

Na stronie Wn konta 020 ujmowane są wszelkie zwiększenia, a na stronie Ma - wszelkie zmniejszenia stanu wartości początkowej wartości niematerialnych i prawnych, z wyjątkiem umorzenia ujmowanego na koncie 071. Ewidencja szczegółowa do konta 020 w zakresie wartości niematerialnych i prawnych jest prowadzona analogicznie jak ewidencja w zakresie środków trwałych na koncie 011.

Saldo Wn konta 020 oznacza wartość początkową będących na stanie wartości niematerialnych i prawnych.

Konto 021 - "Pozostałe wartości niematerialne i prawne"

Konto 021 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej wartości niematerialnych i prawnych.

Na stronie Wn konta 021 ujmowane są wszelkie zwiększenia, a na stronie Ma wszelkie zmniejszenia stanu wartości początkowej wartości niematerialnych i prawnych. Ewidencja szczegółowa do konta 021 w zakresie pozostałych wartości niematerialnych i prawnych jest prowadzona analogicznie jak ewidencja w zakresie pozostałych środków trwałych na koncie 013.

Saldo Wn konta 021 oznacza wartość początkową będących na stanie wartości niematerialnych i prawnych.

Konto 030 - "Długoterminowe aktywa finansowe"

Konto 030 służy do ewidencji długoterminowych aktywów finansowych, w szczególności akcji i innych długoterminowych aktywów finansowych, o terminie wykupu dłuższym niż rok.

Na stronie Wn konta 030 ujmuje się zwiększenia, a na stronie Ma - zmniejszenia stanu długoterminowych aktywów finansowych. Ewidencja szczegółowa prowadzona do konta 030 powinna zapewnić ustalenie wartości poszczególnych składników długoterminowych aktywów finansowych według tytułów.

Konto 030 może wykazywać saldo Wn, które oznacza wartość długoterminowych aktywów finansowych.

Konto 071 - "Umorzenie środków trwałych oraz wartości niematerialnych i prawnych"

Konto 071 służy do ewidencji zmniejszeń wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych, które podlegają umorzeniu. Odpisy umorzeniowe są dokonywane w korespondencji z kontem 400.