REKLAMA

Dzienniki Urzędowe - rok 2020 poz. 35

ZARZĄDZENIE NR 35

NACZELNEGO DYREKTORA ARCHIWÓW PAŃSTWOWYCH

z dnia 29 grudnia 2020 r.

w sprawie zasad (polityki) rachunkowości w Naczelnej Dyrekcji Archiwów Państwowych

Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2019 r. poz. 351, z późn. zm.1)) zarządza się, co następuje:

DZIAŁ I

Przepisy ogólne

§ 1.

§ 2.

1) ustawa z dnia 29 września 1994 r. o rachunkowości, zwana dalej "ustawą o rachunkowości";

2) ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869, z późn. zm.2)), zwana dalej "ustawą o finansach publicznych";

3) ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2020 r. poz. 1406, z późn. zm.3)), zwana dalej "ustawą o podatku dochodowym od osób prawnych";

4) przepisy wydane na podstawie art. 198 ustawy o finansach publicznych, zwane dalej "rozporządzeniem w sprawie szczegółowego sposobu wykonywania budżetu państwa";

5) przepisy wydane na podstawie art. 39 ust. 4 pkt 1 ustawy o finansach publicznych, zwane dalej "rozporządzeniem w sprawie klasyfikacji budżetowej";

6) przepisy wydane na podstawie art. 40 ust. 4 pkt 1 lit. a ustawy o finansach publicznych, zwane dalej "rozporządzeniem w sprawie rachunkowości oraz planów kont";

7) przepisy wydane na podstawie art. 41 ust. 2 ustawy o finansach publicznych, zwane dalej "rozporządzeniem w sprawie sprawozdawczości budżetowej";

8) przepisy wydane na podstawie art. 41 ust. 5 ustawy o finansach publicznych, zwane dalej "rozporządzeniem w sprawie sprawozdań jednostek sektora finansów publicznych z operacji finansowych";

9) przepisy wydane na podstawie art. 5 ust. 2 ustawy z dnia 16 grudnia 2016 r. o zasadach zarządzania mieniem państwowym (Dz. U. z 2020 r. poz. 735);

9) przepisy wydane na podstawie art. 5 ust. 2 ustawy z dnia 16 grudnia 2016 r. o zasadach zarządzania mieniem państwowym (Dz. U. z 2020 r. poz. 735);

10) przepisy wydane na podstawie art. 134 ustawy o finansach publicznych, zwane dalej "rozporządzeniem w sprawie sposobu i trybu finansowania inwestycji z budżetu państwa";

11) przepisy wydane na podstawie art. 40 ust. 2 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2020 r. poz. 443 i 1486).

2. W sprawach nieuregulowanych w niniejszym zarządzeniu lub przepisach wymienionych w ust. 1, stosuje się Krajowe Standardy Rachunkowości, a w przypadku ich braku - Międzynarodowe Standardy Rachunkowości.

§ 3.

§ 4.

1) Naczelny Dyrektor Archiwów Państwowych - jako dysponent II stopnia,

2) Dyrektor Generalny -jako dysponent III stopnia

- za wyjątkiem spraw powierzonych innym pracownikom, określonych w imiennych upoważnieniach lub w regulaminie organizacyjnym NDAP.

§ 5.

§ 6.

1) zasada rzetelnego i jasnego obrazu - wiarygodności (art. 4 ust. 1 ustawy o rachunkowości), będąca główną zasadą prowadzenia ksiąg rachunkowych, polegającą na tym, że dane przyjęte za podstawę wyceny aktywów i pasywów, wynikające z ksiąg rachunkowych mają odzwierciedlać stan rzeczywisty dokonanych przez NDAP operacji i umożliwiać rzetelną (wiarygodną) wycenę aktywów i pasywów oraz prawidłowe ustalenie wyniku finansowego;

2) zasada przewagi treści nad formą (art. 4 ust. 2 ustawy o rachunkowości), która oznacza, że zdarzenia tj. poszczególne operacje gospodarcze i finansowe, ujmuje się w księgach rachunkowych i wykazuje w sprawozdaniu finansowym zgodnie z ich treścią ekonomiczną;

3) zasada istotności (art. 4 ust. 4 i art. 8 ust. 1 ustawy o rachunkowości) polegająca na tym, że określając zasady (politykę) rachunkowości i dostosowując je do potrzeb urzędu, należy zapewnić wyodrębnienie w rachunkowości wszystkich zdarzeń istotnych dla oceny sytuacji finansowej i majątkowej oraz wyniku finansowego, przy czym NDAP w ramach przyjętych zasad (polityki) rachunkowości może stosować uproszczenia, jeżeli nie wywiera to istotnie ujemnego wpływu na ocenę sytuacji finansowej i majątkowej oraz na wynik finansowy;

4) zasada ciągłości (art. 5 ust. 1 oraz art. 8 ust. 2 ustawy o rachunkowości), na podstawie której:

a) przyjętą politykę rachunkowości należy stosować w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych,

b) w sposób ciągły należy wyceniać aktywa i pasywa, w tym także stosować takie same metody obliczania odpisów amortyzacyjnych lub umorzeniowych,

c) wynik finansowy należy ustalać w taki sam sposób oraz sporządzać w identycznych zestawieniach sprawozdania finansowe w taki sposób, aby za kolejne lata informacje z nich wynikające były porównywalne,

d) wykazane w księgach rachunkowych na dzień ich zamknięcia stany aktywów i pasywów (syntetyka) należy ująć w tej samej wysokości, co w otwartych na następny rok obrotowy księgach rachunkowych.

DZIAŁ II

Ogólne zasady prowadzenia ksiąg rachunkowych

Rozdział 1

Miejsce i sposób prowadzenia ksiąg rachunkowych

§ 7.

§ 8.

§ 9.

1) II stopnia, realizowanych przez Naczelnego Dyrektora Archiwów Państwowych;

2) III stopnia, realizowanych przez Dyrektora Generalnego NDAP.

§ 10.

1) rzetelności, która polega na przedstawieniu w sprawozdaniach danych wynikających z ewidencji księgowej prowadzonej według obowiązujących zasad rachunkowości;

2) zupełności, zgodnie z którą NDAP składa wszystkie sprawozdania zgodnie z rozporządzeniem w sprawie sprawozdawczości budżetowej i rozporządzeniem w sprawie sprawozdań jednostek sektora finansów publicznych z operacji finansowych;

3) szczegółowości, wynikająca z rozporządzenia w sprawie klasyfikacji budżetowej, według której sporządzane są także sprawozdania;

4) prawidłowości, zgodnie z którą NDAP składa sprawozdania według obowiązujących wzorów, z zapewnieniem trwałości i czytelności zapisów, porównywalności danych i poprawności merytorycznej oraz formalno-rachunkowej;

5) terminowości, która polega na przestrzeganiu obowiązujących terminów składania sprawozdań zgodnie z rozporządzeniem w sprawie sprawozdawczości budżetowej i rozporządzeniem w sprawie sprawozdań jednostek sektora finansów publicznych z operacji finansowych.

§ 11.

§ 12.

§ 13.

1) dziennik;

2) księgę główną;

3) księgi pomocnicze;

4) zestawienia: obrotów i sald księgi głównej oraz sald kont ksiąg pomocniczych.

§ 14.

1) trwale oznaczone nazwą NDAP, nazwą danego rodzaju księgi rachunkowej oraz nazwą programu przetwarzania;

2) prowadzone są w języku i walucie polskiej (w złotych i groszach);

3) wyraźnie oznaczone, co do roku obrotowego, okresu sprawozdawczego i daty sporządzenia;

4) przechowywane starannie w ustalonej kolejności.

§ 15.

1) wydatki ewidencjonuje się w momencie ich poniesienia, czyli rozchodu środków pieniężnych z bieżącego rachunku wydatków budżetowych;

2) uzyskane przez NDAP zwroty wydatków dokonanych w tym samym roku budżetowym zmniejszają wykonanie planowanych wydatków w danym roku budżetowym;

3) uzyskane budżetowe zwroty wydatków dokonanych w poprzednich latach budżetowych stanowią dochody budżetu państwa;

4) kwoty zaplanowane na wydatki niezrealizowane przez NDAP w danym roku budżetowym, a nieujęte w wydatkach nie wygasających określonych w ustawie o finansach publicznych, wygasają z końcem roku budżetowego;

5) niezrealizowane w danym roku dotacje celowe podlegają zwrotowi w części odpowiadającej niezrealizowanemu zadaniu;

6) niezrealizowane w danym roku dotacje podmiotowe podlegają zwrotowi w części niewykorzystanej dotacji.

§ 16.

§ 17.

2. Na kontach pozabilansowych możliwe są zapisy jednostronne, które nie podlegają uzgodnieniu z dziennikiem ani innym urządzeniem ewidencyjnym.

3. Na kontach pozabilansowych ujmuje się:

1) zaangażowanie środków na wydatki budżetowe roku bieżącego;

2) zaangażowanie środków na wydatki budżetowe przyszłych lat;

3) plan finansowy wydatków budżetowych;

4) plan finansowy środków europejskich;

5) wydatki kwalifikowane w programach finansowanych lub dofinansowanych ze środków europejskich;

6) wydatki niekwalifikowane w programach finansowanych lub dofinansowanych ze środków europejskich;

7) zapewnienia finansowania;

8) inne kwoty, zgodnie z potrzebami informacyjno-kontrolnymi.

§ 18.

§ 19.

§ 20.

§ 21.

§ 22.

2. Wydruki komputerowe ksiąg rachunkowych składają się z automatycznie ponumerowanych stron i są sumowane w sposób ciągły w roku obrotowym na kolejnych stronach.

3. Księgi rachunkowe w postaci wydruków zawierają datę sporządzenia wydruku.

4. Za równoważne z wydrukiem uznaje się przeniesienie treści ksiąg rachunkowych na informatyczny nośnik danych.

§ 23.

| Lp | skrót | nazwa | typowe rodzaje dokumentów przypisywane do grup |

| 1 | BO | Bilans otwarcia | Bilans otwarcia. |

| 2 | DEK | Deklaracje | W szczególności: deklaracja za gospodarowanie odpadami komunalnymi, deklaracja na podatek od nieruchomości, deklaracja miesięcznych wpłat na PFRON. |

| 3 | DS | Dokumenty sprzedaży | Własne wystawione przez komórki organizacyjne, w szczególności: faktury, rachunki, noty. |

| 4 | DZ | Dokumenty zakupu | Obce wystawione przez jednostki, w szczególności: faktury, rachunki, noty, polisy. |

| 5 | LPB | Lista płac wynagrodzenia bezosobowe | Listy płac, w szczególności z tytułu: umowy zlecenia, umowy o dzieło, honorarium. |

| 6 | LPP | Listy płac pozostałe | Listy płac, w szczególności z tytułu: ryczałtów, świadczeń z ZFŚS, nagród konkursowych. |

| 7 | LPO | Lista płac wynagrodzenia osobowe | Listy płac, w szczególności z tytułu: wynagrodzeń, nagród, dodatkowego wynagrodzenia rocznego, nadgodzin, ekwiwalentów, odpraw emerytalno-rentowych, zasiłków z ZUS. |

| 8 | PK | Polecenie księgowania | Polecenie księgowania w szczególności korekty błędnych zapisów księgowych. |

| 9 | PKR | Przeksięgowanie roczne | Przeksięgowania roczne. |

| 10 | PKZ | Polecenie księgowania zaangażowania | Wnioski o udzielenie zamówienie publicznego, umowy, wnioski o wprowadzenie lub zmianę zaangażowania, polecenia wyjazdu służbowego. |

| 11 | RDK | Rozliczenie delegacji krajowej | Rozliczenie wyjazdu służbowego krajowego. |

| 12 | RDZ | Rozliczenie delegacji zagranicznej | Rozliczenie wyjazdu służbowego zagranicznego. |

| 13 | RKB | Raport kasowy budżetowy | Raporty kasowe budżetowe. |

| 14 | RKW | Raport kasowy walutowy | Raporty kasowe walutowe. |

| 15 | ŚEP | Płatności ze środków europejskich | Informacje z Banku Gospodarstwa Krajowego o dokonanych płatnościach. |

| 16 | ŚEZ | Płatności dotyczące środków europejskich | Zlecenie płatności dotyczące środków europejskich. |

| 17 | WBD | Wyciąg bankowy dochodów budżetowych | Właściwe wyciągi bankowe. |

| 18 | WBE | Wyciąg bankowy rachunek środków europejskich | Właściwe wyciągi bankowe. |

| 19 | WBS | Wyciąg bankowy ZFŚS | Właściwe wyciągi bankowe. |

| 20 | WBW | Wyciąg bankowy wydatków budżetowych | Właściwe wyciągi bankowe. |

| 21 | WBZ | Wyciąg bankowy zabezpieczenie wykonania umów | Właściwe wyciągi bankowe. |

| 22 | WNW | Wyciąg bankowy wydatków niewygasających | Właściwe wyciągi bankowe. |

| 23 | WZD | Wyciąg bankowy dla dotacji podlegających zwrotowi do budżetu państwa | Właściwe wyciągi bankowe. |

§ 24.

1) zewnętrzne obce - otrzymane w oryginale od kontrahentów;

2) zewnętrzne własne - przekazywane w oryginale kontrahentom;

3) wewnętrzne - dotyczące operacji wewnątrz NDAP.

2. Podstawą zapisów w księgach rachunkowych są również sporządzone przez NDAP dowody księgowe, tj.:

1) zbiorcze - służące do dokonania łącznych zapisów zbioru dowodów źródłowych, które muszą być w dowodzie zbiorczym pojedynczo wymienione;

2) korygujące poprzednie zapisy;

3) zastępcze - wystawione do czasu otrzymania zewnętrznego obcego dowodu źródłowego (np. faktury proforma);

4) zatwierdzone przez Dyrektora Generalnego NDAP zgłoszenia i wnioski pracowników na szkolenia;

5) zatwierdzone przez Dyrektora Generalnego NDAP zamówienia i paragony, jeżeli nie ma możliwości otrzymania faktury od kontrahenta;

6) rozliczeniowe - ujmujące już dokonane zapisy, według nowych kryteriów kwalifikacyjnych.

3. W przypadku uzasadnionego braku możliwości uzyskania zewnętrznych obcych dowodów źródłowych (faktur, not itp.), dopuszcza się udokumentowanie operacji gospodarczej za pomocą księgowych dowodów zastępczych, sporządzonych na podstawie pism i informacji od osób odpowiedzialnych za informację o obligatoryjnych wydatkach, które zatwierdza:

1) dla dysponenta II stopnia Naczelny Dyrektor Archiwów Państwowych;

2) dla dysponenta III stopnia Dyrektor Generalny NDAP.

4. Za dowody właściwe do udokumentowania uważane są również dowody księgowe wystawione przez pracowników (oświadczenia), które zawierają datę dokonania operacji, miejsce i datę wystawienia dokumentu oraz podpis osoby dokonującej wydatku, a także informację:

1) przy zakupie - o rodzaju towarów lub usług, ich ilości i cenie;

2) w pozostałych przypadkach - o celu dokonania wydatku obciążającego NDAP.

5. Decyzję w sprawie uznania oświadczenia jako zastępczego dowodu księgowego podejmuje dla:

1) dysponenta II stopnia Naczelny Dyrektor Archiwów Państwowych;

2) dla dysponenta III stopnia Dyrektor Generalny NDAP.

6. Udokumentowanie operacji gospodarczej w przypadku braku możliwości uzyskania zewnętrznych obcych dowodów źródłowych może dotyczyć:

1) abonamentu radiowo-telewizyjnego;

2) trwałego zarządu nieruchomościami;

3) podatku od nieruchomości;

4) zakupów dokonanych w przypadku nieprzewidzianych zdarzeń (np. części do samochodu w przypadku awarii w czasie jazdy itp.);

5) pokwitowania za parking;

6) pokwitowania za wysłanie paczek;

innych obligatoryjnych operacji gospodarczych.

7. Za dowody księgowe uważa się również dokumenty korygujące poprzednie zapisy: polecenia księgowania, faktury korygujące, noty księgowe, polecenia księgowania rocznych przeksięgowań na wynik finansowy kosztów i przychodów oraz dowody otwarcia i zamknięcia ksiąg.

8. Błędy w dowodach wewnętrznych księgowych poprawia się przez skreślenie niewłaściwie napisanego tekstu lub kwoty w sposób pozwalający odczytać tekst lub kwotę pierwotną. Poprawki powinny być zaopatrzone w podpis lub skrót podpisu osoby dokonującej poprawki możliwy do zidentyfikowania oraz datę. Nie można poprawiać pojedynczych liter lub cyfr.

9. Błędy w dowodach źródłowych zewnętrznych obcych można korygować jedynie przez wysłanie kontrahentowi informacji (w postaci papierowej lub elektronicznej) o błędach w ich dokumentach i zwrócenie się do nich o wystawienie dowodu korygującego.

§ 25.

1) datę dokonania operacji;

2) określenie rodzaju i numeru dowodu księgowego na podstawie którego dokonano zapisu oraz jego datę;

3) treść zapisu;

4) kwotę i datę zapisu wynikającą z dowodu księgowego.

2. Błędny zapis w księdze rachunkowej może być poprawiony przez wniesienie zapisu korygującego (storno).

§ 26.

§ 27.

§ 28.

1) rzetelne - jeżeli dokonane w nich zapisy odzwierciedlają stan rzeczywisty;

2) bezbłędne - jeżeli wprowadzono do nich kompletnie i poprawnie wszystkie zakwalifikowane do zaksięgowania dowody oraz zapewniono ciągłość zapisów;

3) sprawdzalne - jeżeli umożliwiają stwierdzenie poprawności dokonanych zapisów oraz sporządzenie na ich podstawie sprawozdań finansowych;

4) prowadzone na bieżąco - jeżeli pochodzące z nich informacje umożliwiają terminowe przygotowanie sprawozdań oraz dokonanie rozliczeń.

§ 29.

Rozdział 2

Rok obrotowy i wchodzące w jego skład okresy sprawozdawcze

§ 30.

§ 31.

§ 32.

1) budżetowe:

a) Rb-23 - o stanie środków na rachunkach bankowych państwowych jednostek budżetowych, z wyłączeniem rachunków izb celnych (miesięczne, roczne),

b) Rb-27 - z wykonania planu dochodów budżetowych (miesięczne, roczne),

c) Rb-28 - z wykonania planu wydatków budżetu państwa (miesięczne, roczne),

d) Rb-28 - Programy - z wykonania planu wydatków budżetu państwa w zakresie programów realizowanych ze środków pochodzących z budżetu UE oraz niepodlegających zwrotowi środków z pomocy udzielanej przez państwa członkowskie EFTA, z wyłączeniem wydatków na realizację Wspólnej Polityki Rolnej (miesięczne, roczne),

e) Rb-28 UE - z wykonania planu wydatków budżetu środków europejskich, z wyłączeniem wydatków na realizację Wspólnej Polityki Rolnej (miesięczne, roczne),

f) Rb-70 - o zatrudnieniu i wynagrodzeniach (kwartalne),

g) Rb-BZl - z wykonania wydatków budżetu państwa oraz budżetu środków europejskich w układzie zadaniowym (roczne);

2) z operacji finansowych:

a) Rb-Z - kwartalne sprawozdanie o stanie zobowiązań wg tytułów dłużnych oraz poręczeń i gwarancji,

b) Rb-N - kwartalne sprawozdanie o stanie należności oraz wybranych aktywów finansowych (kwartalne);

3) finansowe obejmujące:

a) bilans jednostki budżetowej,

b) rachunek zysków i strat (wariant porównawczy),

c) zestawienie zmian w funduszu jednostki budżetowej,

d) informację dodatkową;

4) statystyczne:

a) Z-03 - o zatrudnieniu, wynagrodzeniach i czasie pracy (kwartalne),

b) Z-06 - o zatrudnieniu, wynagrodzeniach i czasie pracy (roczne),

c) F-03 - o stanie i ruchu środków trwałych (roczne),

d) inne wynikające z przepisów o statystyce publicznej.

§ 33.

§ 34.

1) w przypadku sprawozdań budżetowych (Rb-23, Rb-27, Rb-28, Rb-28UE i Rb-28 Programy) - Informatyczny System Obsługi Budżetu Państwa TREZOR;

2) w przypadku sprawozdań Rb-70, Rb-N, Rb-Z i Rb-BZ1) - elektroniczną platformę usług administracji publicznej e-PUAP lub poprzez elektroniczną ścieżkę akceptacji w systemie e-Dok;

3) w przypadku sprawozdań statystycznych GUS - Portal Sprawozdawczy.

2. Jeżeli odrębne przepisy stanowią o sporządzaniu i przekazywaniu sprawozdań tylko w wersji papierowej, przekazuje się je pocztą tradycyjną lub elektroniczną.

§ 35.

1) sprawozdawczość własną jednostki jako dysponenta środków budżetowych II oraz III stopnia;

2) sprawozdawczość zbiorczą dla wszystkich archiwów państwowych podległych Naczelnemu Dyrektorowi Archiwów Państwowych jako dysponentowi środków budżetowych II stopnia.

§ 36.

§ 37.

§ 38.

§ 39.

§ 40.

§ 41.

§ 42.

§ 43.

§ 44.

Rozdział 3

Metody i terminy inwentaryzowania składników majątku

§ 45.

DZIAŁ III

Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego

Rozdział 1

Zasady wyceny aktywów i pasywów

§ 46.

1) ustawy o rachunkowości;

2) wydanych na podstawie:

a) art. 40 ust. 4 pkt 1 lit. a ustawy o finansach publicznych,

b) art. 5 ust. 2 ustawy z dnia 16 grudnia 2016 r. o zasadach zarządzania mieniem państwowym,

c) art. 134 ustawy o finansach publicznych.

§ 47.

1) środki trwałe;

2) pozostałe środki trwałe;

3) środki trwałe w budowie (inwestycje);

4) zbiory biblioteczne.

§ 48.

2. Środek trwały jest kompletny, jeżeli może realizować przypisane mu funkcje, co oznacza, że spełnia wszystkie warunki techniczne (pod względem konstrukcyjnym) i prawne przewidziane dla danej kategorii środków trwałych, a w szczególności zawiera wszystkie części składowe.

3. Część składowa jest to nieodłączny element środka trwałego warunkujący jego użytkowanie.

4. Częścią dodatkową (dodatkowym wyposażeniem) jest element środka trwałego, który zwiększa jego walory użytkowe, ale nie jest niezbędny do jego funkcjonowania lub nie powoduje ograniczenia w jego użytkowaniu. Część dodatkowa wchodzi fizycznie w skład środka trwałego lub jest z nim w inny sposób trwale związana (fizycznie lub prawnie). Jest ona ujmowana w wartości księgowej brutto środka trwałego, z którym jest związana, gdyż sama nie może być uznana za kompletny składnik aktywów.

5. Częścią peryferyjną jest element fizycznie (konstrukcyjnie) niewchodzący w skład środka trwałego, który realizuje samodzielnie określone funkcje użytkowe. Część peryferyjna nie warunkuje możliwości użytkowania środka trwałego, z którym ma być powiązana, a jej brak nie ogranicza jego właściwości użytkowych. Części peryferyjne w NDAP, tj. monitory, drukarki i urządzenia wielofunkcyjne, mogą być użytkowane w powiązaniu z więcej niż jednym środkiem trwałym i wówczas stanowią odrębny środek trwały.

6. Środek trwały uznaje się za zdatny do użytkowania, jeżeli jest kompletny i jednocześnie spełnia:

1) wymogi prawne przewidziane w przepisach regulujących szczególne warunki, jakie muszą spełniać określone kategorie środków trwałych, aby zostały dopuszczone do użytkowania;

2) wymogi wewnętrzne polegające na jego dostosowaniu do miejsca i warunków funkcjonowania, zgodnie z wymaganiami NDAP.

7. Ewidencję środków trwałych prowadzi pracownik komórki organizacyjnej ds. administracyjnych w programie AssetsNinja - Stock.

8. Program AssetsNinja - Stock umożliwia tworzenie dokumentów związanych z zarządzaniem majątkiem NDAP.

9. Ewidencja szczegółowa środków trwałych w programie AssetsNinja - Stock prowadzona jest w postaci komputerowych kart inwentarzowych zawierających m.in.: nazwę pełną i skróconą środka trwałego, nr inwentarzowy, wartość początkową i wartość aktualną, grupę Klasyfikacji Środków Trwałych, określoną zgodnie z odrębnymi przepisami, datę nabycia, nr i rodzaj dowodu nabycia, miejsce użytkowania, roczną i miesięczną kwotę amortyzacji, metodę amortyzacji, stawkę amortyzacji, datę rozchodu i nr dowodu.

10. Pracownik NDAP prowadzący ewidencję środków trwałych, nadając numer inwentarzowy i wprowadzając do tej ewidencji środek trwały potwierdza, że środek ten jest zdatny do użytkowania.

11. Zgodnie z przepisami wydanymi na podstawie art. 40 ust. 2 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej, w NDAP występują następujące grupy środków trwałych:

1) 0 - grunty;

2) 1 - budynki;

3) 4 - maszyny, urządzenia i aparaty ogólnego stosowania;

4) 5 - maszyny, urządzenia i aparaty specjalistyczne;

5) 6 - urządzenia techniczne;

6) 7 - środki transportu;

7) 8 - narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane.

12. Środki trwałe w dniu przyjęcia do użytkowania wycenia się następująco:

1) w przypadku zakupu - według ceny nabycia lub ceny zakupu, obejmującej również nie podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy, powiększonej o koszty zakupu (koszty transportu, załadunku, wyładunku, ubezpieczenia, opłat notarialnych) oraz koszty związane z przystosowaniem składnika majątku do używania, a także pomniejszonej o udzielone przez dostawcę rabaty lub opusty;

2) w przypadku wytworzenia we własnym zakresie - według kosztu wytworzenia, zaś w przypadku trudności z ustaleniem kosztu wytworzenia - według wyceny dokonanej przez powołaną przez Dyrektora Generalnego NDAP do tego komisję lub rzeczoznawcę (koszty bezpośrednie i pośrednie poniesione od momentu podjęcia inwestycji aż do czasu przyjęcie środka do używania);

3) w przypadku ujawnienia w trakcie inwentaryzacji - według posiadanych dokumentów, z uwzględnieniem zużycia, a w razie ich braku - według wartości godziwej;

4) w przypadku spadku lub darowizny - według wartości rynkowej z dnia otrzymania lub niższej wartości określonej w umowie darowizny lub umowie o nieodpłatnym przekazaniu, z uwzględnieniem stopnia dotychczasowego zużycia;

5) w przypadku otrzymania w sposób nieodpłatny od innej jednostki budżetowej - według wartości określonej w dokumencie o przekazaniu, przy czym najczęściej stanowi ją wartość ewidencyjna z poprzedniej formy własności, czyli dotychczasowa wartość początkowa, z uwzględnieniem dotychczasowego umorzenia;

6) w przypadku otrzymania środka na skutek wymiany środka niesprawnego - w wysokości wynikającej z dowodu dostawcy, z podaniem cech szczególnych nowego środka;

7) w przypadku poniesienia nakładów w kwocie przekraczającej 10 000 zł na ulepszenie środka trwałego całość tych nakładów zwiększa wartość początkową ulepszonego środka trwałego, przy czym o pierwszy wydatek ulepszeniowy (o wartości nieprzekraczającej 10 000 zł) zostanie zaliczony bezpośrednio do kosztów, to należy dokonać korekty tego wydatku wraz ze zwiększeniem wartości początkowej ulepszanego środka trwałego; limit wartości ulepszeń w wysokości 10 000 zł dotyczy wszystkich środków trwałych, bez względu na datę oddania ich do używania;

8) w przypadku odłączania i przyłączania części peryferyjnych i dodatkowych o wartości tych części przekraczającej 10 000 zł, zmniejsza się lub zwiększa się wartość środka trwałego.

13. Środki trwałe na dzień bilansowy, z wyjątkiem gruntów, których się nie umarza, wycenia się w wartości początkowej pomniejszonej o dokonane odpisy amortyzacyjne i umorzeniowe. Środki trwałe finansuje się ze środków na inwestycje w rozumieniu przepisów ustawy o finansach publicznych oraz rozporządzenia w sprawie rachunkowości oraz planów kont i rozporządzenia w sprawie sposobu i trybu finansowania inwestycji z budżetu państwa.

14. Środki trwałe umarzane są liniowo na podstawie aktualnego planu amortyzacji według:

1) grup środków trwałych, określonych w przepisach wydanych na podstawie art. 40 ust. 2 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej;

2) stawek amortyzacyjnych, zgodnie z przepisami ustawy o podatku dochodowym od osób prawnych.

15. Odpisów amortyzacyjnych dokonuje się od:

1) wartości początkowej środków trwałych począwszy od pierwszego dnia miesiąca następującego po miesiącu, w którym ten środek wprowadzono do ewidencji lub wydano do użytkowania, do końca tego miesiąca, w którym następuje zrównanie sumy odpisów amortyzacyjnych z ich wartością początkową lub w którym postawiono je w stan likwidacji, zbyto lub stwierdzono ich niedobór;

2) od ujawnionych środków trwałych nie objętych dotychczas ewidencją począwszy od pierwszego dnia miesiąca następującego po miesiącu, w którym środki te zostały wprowadzone do ewidencji.

16. Umorzenie ujmowane jest na koncie 071 "Umorzenie środków trwałych oraz wartości niematerialnych i prawnych", a amortyzacja obciąża konto 400 "Amortyzacja" na koniec każdego roku budżetowego.

17. Dla żadnych środków trwałych nie dokonuje się odpisów z tytułu trwałej utraty wartości.

18. Aktualizacji wartości początkowej i dotychczasowego umorzenia środków trwałych dokonuje się wyłącznie na podstawie odrębnych przepisów, a wyniki takiej aktualizacji odnosi się na fundusz NDAP w zakresie aktywów trwałych.

19. Ewidencję nieruchomości prowadzi się w sposób umożliwiający identyfikację poszczególnych nieruchomości w powiązaniu z ewidencją geodezyjną nieruchomości, przy czym w razie braku odrębnych przepisów, na podstawie których dokonuje się aktualizacji środków trwałych, wartości tych nieruchomości mają wartość historyczną powiększoną o nakłady inwestycyjne na ulepszenie tej grupy środków trwałych.

20. Analitykę szczegółową środków trwałych zawierają karty środków trwałych z programu AssetsNinja - Stock.

21. Na dzień bilansowy środki trwałe wycenia się w wartości netto, z uwzględnieniem odpisów umorzeniowych ustalonych na dzień bilansowy.

§ 49.

2. Pozostałe środki trwałe oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy zalicza się do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami umowy.

3. Zasady określone w § 48 w ust. 2-6, dotyczące środków trwałych, stosuje się również do pozostałych środków trwałych.

4. Pozostałe środki trwałe wyceniane są według kryteriów określonych w § 48 ust. 12, z wyłączeniem pkt 7 i 8. Jeżeli łączna wartość nakładów na ulepszenie pozostałego środka trwałego nie przekracza w danym roku obrotowym kwoty 10 000 zł, to zostają one zaliczone bezpośrednio do kosztów. Jeżeli wartość dołączonych części peryferyjnych i dodatkowych nie przekracza kwoty 10 000 zł, to wydatki te zostają zaliczone bezpośrednio do kosztów.

5. Pozostałe środki trwałe finansuje się ze środków na bieżące wydatki, z wyjątkiem pierwszego wyposażenia nowego obiektu, które tak jak ten obiekt finansowane są ze środków na inwestycje.

6. Pozostałe środki trwałe ujmuje się w ewidencji ilościowo - wartościowej na koncie 013 "Pozostałe środki trwałe w użytkowaniu".

7. Pozostałe środki trwałe umarza się w 100% w miesiącu zakupu, a umorzenie to jest ujmowane na koncie 072 "Umorzenie pozostałych środków trwałych wartości niematerialnych i prawnych oraz zbiorów bibliotecznych" w korespondencji z kontem 401 "Zużycie materiałów i energii".

8. Pozostałe środki trwałe (wyposażenie) wartości do 1 000,00 zł ujmuje się w ewidencji ilościowej w programie AssetsNinja - Stock, która prowadzona jest przez pracownika komórki organizacyjnej ds. administracyjnych.

9. Pracownik komórki organizacyjnej ds. administracyjnych, nadając numer inwentarzowy i wprowadzając pozostały środek trwały do ewidencji, potwierdza, że jest on kompletny i zdatny do użytkowania.

10. Meble i dywany, bez względu na wartość początkową, oraz pozostałe środki trwałe o wartości początkowej nieprzekraczającej 10 000 zł finansuje się ze środków na wydatki bieżące oraz umarza się jednorazowo w 100 % w miesiącu przyjęcia do ewidencji, a ewidencjonuje się na koncie 013 w wartości początkowej określonej według ceny nabycia lub kosztu wytworzenia, a umorzenie - na koncie 072.

11. Meble, dywany oraz pozostałe składniki majątkowe stanowiące pierwsze wyposażenie obiektów budowlanych, bez względu na ich wartość, finansuje się z wydatków majątkowych (środków na inwestycje). W przypadku gdy ich wartość przekracza 10 000 zł umarzane są stopniowo oraz ewidencjonowane na koncie 011, a umorzenie na koncie 071, natomiast gdy ich wartość początkowa nie przekracza 10 000 zł ewidencjonowane są na koncie 013, a umorzenie na koncie 072.

§ 50.

2. Zbiory biblioteczne ujmuje się w ewidencji według cen nabycia, nie powiększając wartości o koszty wysyłki, transportu itp.

3. Zbiory biblioteczne ujawnione wycenia się wg wartości szacunkowej ustalonej przez komisję powołaną do wyceny tych zbiorów. Protokół wyceny przekazywany jest do komórki organizacyjnej ds. finansowo-księgowych.

4. Przyjęcie do księgozbioru darów książkowych następuje na podstawie protokołu darów, poprzez wpisanie ich do księgi akcesji i na stan inwentarza biblioteki przez pracownika odpowiedzialnego za księgozbiór NDAP.

5. Rozchody wycenia się w wartości ewidencyjnej.

6. Pracownik odpowiedzialny za księgozbiór ustala wartość przyjętych darów w postaci książek i przekazuje protokół komórce organizacyjnej ds. finansowo-księgowych.

7. Protokół, o którym mowa w ust. 6, stanowi dokument upoważniający do sporządzenia polecenia księgowania i ujęcia zdarzenia w księgach rachunkowych.

8. Zbiory biblioteczne, bez względu na wartość, umarzane są w 100% w miesiącu przyjęcia do używania.

9. Umorzenie ujmowane jest na koncie 072 "Umorzenie pozostałych środków trwałych wartości niematerialnych i prawnych oraz zbiorów bibliotecznych" w korespondencji z kontem 401 "Zużycie materiałów i energii".

§ 51.

2. Celem ochrony dóbr kultury jest ich zachowanie, należyte utrzymanie oraz społecznie celowe wykorzystanie i udostępnienie dla celów naukowych, dydaktycznych i wychowawczych, tak aby służyły nauce oraz popularyzacji wiedzy i sztuki, stanowiły trwały element rozwoju kultury narodowej i były czynnym składnikiem życia współczesnego społeczeństwa.

3. Ochrona dóbr kultury polega na zabezpieczeniu ich przed zniszczeniem, uszkodzeniem, dewastacją, zaginięciem lub wywozem za granicę, na zapewnieniu im warunków trwałego zachowania, na opracowaniu dokumentacji naukowej, ewidencji i rejestracji oraz na ich konserwacji, restauracji lub odbudowie, opartych na zasadach naukowych.

4. Dobra kultury w NDAP mają wartość wyższą od kwoty 10 000 zł.

5. Finansuje się ze środków na inwestycje w rozumieniu przepisów ustawy o finansach publicznych i przepisów wydanych na podstawie art. 40 ust. 4 pkt 1 lit. a oraz art. 134 tej ustawy.

6. Dóbr kultury nie umarza się, lecz odnosi się je na fundusz jednostki.

§ 52.

2. Do praw majątkowych zalicza się w szczególności:

1) autorskie prawa majątkowe, prawa pokrewne, licencje i koncesje;

2) prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych;

3) know-how, czyli prawo do wykorzystania wiedzy w dziedzinie przemysłowej, handlowej, naukowej lub organizacyjnej;

4) nabyta wartość firmy;

5) koszty zakończonych prac rozwojowych.

3. Oddane do używania na podstawie umów najmu lub dzierżawy wartości niematerialne i prawne mogą być zgodnie z warunkami zawartej umowy zaliczone do aktywów trwałych jednej ze stron umowy (art. 3 ust. 4 ustawy o rachunkowości).

4. Prawa majątkowe można zaliczyć do wartości niematerialnych i prawnych, jeżeli spełniają łącznie warunki:

1) ich przewidywany okres używania jest dłuższy niż rok;

2) zostały przeznaczone na potrzeby własne NDAP lub oddane do używania na podstawie umów najmu lub dzierżawy;

3) nadają się do gospodarczego wykorzystania.

5. Do wartości niematerialnych i prawnych przyjmuje się wartości niematerialne i prawne o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok i o wartości początkowej wyższej od kwoty 10 000,00 zł.

6. Wartości niematerialne i prawne o wartości początkowej wyższej od kwoty 10 000,00 zł są finansowane ze środków na wydatki inwestycyjne (majątkowe), podlegają ewidencjonowaniu i umorzeniu na podstawie aktualnych stawek umorzeniowych, zgodnie z przepisami ustawy o podatku dochodowym od osób prawnych oraz przepisami wydanymi na podstawie art. 40 ust. 2 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej.

7. Wartości niematerialne i prawne w przypadku zakupu wycenia się według ceny nabycia lub ceny zakupu, obejmującej również nie podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy powiększonej o koszty zakupu (koszty transportu, załadunku, wyładunku, ubezpieczenia, opłat notarialnych) oraz koszty związane z przystosowaniem składnika majątku do używania, a także pomniejszonej o udzielone przez dostawcę rabaty lub opusty, natomiast otrzymane nieodpłatnie na podstawie decyzji właściwego organu - w wartości określonej w tej decyzji, a otrzymane na podstawie darowizny - w wartości rynkowej na dzień nabycia lub wartości określonej w umowie darowizny.

8. Umorzenie ujmowane jest na koncie 071 "Umorzenie środków trwałych oraz wartości niematerialnych i prawnych i obciąża konto 400 "Amortyzacja".

9. Pozostałe wartości niematerialne i prawne to wartości niematerialne i prawne o wartości początkowej przekraczającej kwotę 1 000 zł do 10 000,00 zł.

10. Zakup pozostałych wartości niematerialnych i prawnych finansuje się ze środków na wydatki bieżące.

11. Odpisy umorzeniowe od pozostałych środków trwałych są uznawane za koszt w 100% ich wartości w momencie ich zakupu.

§ 53.

2. Odsetki od należności, w tym również tych, do których stosuje się przepisy dotyczące zobowiązań podatkowych, ujmuje się w księgach rachunkowych w momencie ich zapłaty lub pod datą ostatniego dnia kwartału w wysokości odsetek naliczonych na koniec kwartału.

§ 54.

2. Koszty inwestycji obejmują wartość w cenie nabycia wszystkich zużytych do wytworzenia rzeczowych składników majątku i wykonanych usług obcych oraz inne koszty dające się zaliczyć do wartości wytworzonych przedmiotów majątkowych.

3. Do kosztów inwestycji zalicza się w szczególności koszty:

1) dokumentacji projektowej;

2) nabycia gruntów i innych składników majątku, związanych z budową;

3) badań geodezyjnych i innych dotyczących określenia właściwości geologicznych;

4) terenu;

5) przygotowania terenu pod budowę, pomniejszone o zyski ze sprzedaży zlikwidowanych na nim obiektów;

6) opłat z tytułu użytkowania gruntów i terenów w okresie budowy;

7) założenia stref ochrony i zieleni;

8) nadzoru autorskiego i inwestorskiego;

9) ubezpieczeń majątkowych obiektów w trakcie budowy;

10) sprzątania obiektów poprzedzającego oddanie do użytkowania;

11) inne koszty bezpośrednio związane z budową.

4. Do kosztów nie zalicza się kosztów związanych z przetargami, ogłoszeniami i innych występujących przed udzieleniem zamówień związanych z inwestycją.

5. Wartość powstałych w wyniku inwestycji składników majątku trwałego ustala się w wysokości kosztów ich wytworzenia lub ceny nabycia łącznie z podatkiem od towarów i usług.

§ 55.

1) zapasy;

2) należności krótkoterminowe;

3) krótkoterminowe aktywa finansowe.

2. Zapasy w NDAP stanowią wydane publikacje i wydawnictwa (wyroby gotowe), które wycenia się w momencie ich przyjęcia do magazynu po koszcie wytworzenia. W NDAP prowadzi się ewidencję obrotu magazynowego na koncie 600 "Produkty". Księgi pomocnicze ilościowo - wartościowe prowadzone są przez komórkę organizacyjną prowadzącą magazyn publikacji i wydawnictw. Dla wyceny stanu i rozchodów zapasów przyjmuje się metodę rzeczywistych kosztów wytworzenia. Przy utracie wartości (długie magazynowanie) lub wysokich kosztach wytworzenia powodujących brak zainteresowania ze strony nabywców, Dyrektor Generalny NDAP może powołać komisję do wyceny, która określi nowe ceny dla danego rodzaju wydawnictw (przecena lub promocja) i przedstawi te ceny do zatwierdzenia Dyrektorowi Generalnemu NDAP.

3. Należności krótkoterminowe obejmują ogół należności z tytułu dostaw i usług oraz należności z innych tytułów niezaliczanych do aktywów finansowych, które staną się wymagalne w ciągu 12 miesięcy od dnia bilansowego. Wyceniane są w wartości nominalnej, a na dzień bilansowy w wysokości wymaganej zapłaty, czyli łącznie z wymagalnymi odsetkami z zachowaniem zasady ostrożnej wyceny, tj. w wysokości netto, czyli po pomniejszeniu o wartość ewentualnych odpisów aktualizujących dotyczących należności wątpliwych. Należności krótkoterminowe wycenia się na dzień bilansowy w kwocie wymaganej zapłaty z zachowaniem zasady ostrożności.

4. W NDAP występują należności krótkoterminowe:

1) z tytułu dochodów budżetowych, które są wymagalne w ciągu 12 miesięcy od dnia bilansowego;

2) należności od budżetów;

3) pozostałe należności publiczno-prawne;

4) należności od pracowników.

5. Należności wyrażone w walutach obcych wycenia się na koniec każdego kwartału i na dzień bilansowy według zasad obowiązujących na dzień bilansowy czyli według kursu średniego danej waluty ogłoszonego przez Narodowy Bank Polski, zwany dalej "NBP", na ten dzień. Dopuszcza się sporządzenie tej wyceny na koniec miesiąca. Różnice kursowe powstałe przy spłacie należności wyrażonych w walutach obcych zalicza się odpowiednio do przychodów lub kosztów finansowych lub rozlicza się zgodnie z art. 30 ust. 4 ustawy o rachunkowości.

6. Należności wyrażone w walutach obcych na dzień ich powstania wycenia się po średnim kursie dla danej waluty ogłoszonym przez NBP z dnia poprzedzającego ten dzień.

7. Umorzenia należności z tytułu dochodów budżetowych dokonuje się zgodnie z przepisami ustawy o finansach publicznych.

8. Na podstawie art. 58 ust. 6 ustawy o finansach publicznych dopuszcza się niedochodzenie należności budżetu z tytułu umowy cywilnoprawnej, której kwota wraz z odsetkami nie przekracza 100 zł na dzień decyzji merytorycznej kierownika właściwej komórki organizacyjnej, na dzień zakończenia egzekucji komorniczej na podstawie postanowienia lub na dzień bilansowy na podstawie protokołu sporządzonego przez komórkę organizacyjną ds. finansowo-księgowych. Należność tę odpisuje się odpowiednio w ciężar pozostałych kosztów operacyjnych lub kosztów finansowych.

9. Dopuszcza się przyjęcie nienależnych wpłat do wysokości nieprzekraczającej kosztów upomnienia w postępowaniu egzekucyjnym i wykazanie jako pozostałe przychody operacyjne.

10. Wycena należności w zakresie odpisów aktualizujących przeprowadzana jest nie rzadziej niż na dzień bilansowy.

11. Odpisów aktualizujących w wysokości 100% należności dokonuje się w przypadku zalegania z płatnością na dzień bilansowy przez okres dłuższy niż 90 dni oraz w przypadkach określonych w ustawie o finansach publicznych. Odpisów aktualizujących w wysokości 100 % dokonuje się również w przypadku stwierdzenia, że należność wymagalna na dzień bilansowy nie została uregulowana do końca lutego roku następnego.

12. Do krótkoterminowych aktywów finansowych zalicza się środki pieniężne na rachunkach bankowych, które wycenia się według wartości nominalnej i w takiej wartości ujmuje się w bilansie NDAP.

§ 56.

§ 57.

§ 58.

1) fundusz (kapitał własny);

2) zobowiązania i rezerwy na zobowiązania;

3) fundusze specjalne.

2. Fundusz (kapitał własny) stanowi wartościowy odpowiednik składników majątku, do których przysługuje NDAP prawo reprezentowania własności (fundusz jednostki, wynik finansowy netto).

3. Zobowiązania krótkoterminowe w NDAP to wszystkie zobowiązania z tytułu dostaw i usług niezależnie od terminu ich zapłaty pod warunkiem otrzymania informacji o nich do 26 dnia następującego po roku budżetowym (26 stycznia roku następnego):

4. Zgodnie z § 23 rozporządzenia Ministra Finansów z dnia 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (Dz. U. z 2019 r. poz. 1718), NDAP może zaciągać zobowiązania do sfinansowania w danym roku do wysokości kwot wydatków ujętych w zatwierdzonym planie finansowym, pomniejszonych o wydatki na wynagrodzenia i uposażenia oraz obligatoryjne wpłaty płatnika. Mogą być również zaciągane zobowiązania z tytułu umów, których realizacja w roku następnym jest niezbędna do zapewnienia ciągłości działania NDAP i termin zapłaty upływa w roku następnym.

5. Zobowiązania krótkoterminowe wycenia się w kwocie wymaganej zapłaty, czyli łącznie z odsetkami naliczonymi na podstawie not odsetkowych otrzymanych od kontrahentów.

6. Zobowiązania wyrażone w walutach obcych na dzień ich powstania wycenia się po średnim kursie dla danej waluty ogłoszonym przez NBP z dnia poprzedzającego ten dzień.

7. Na koniec każdego kwartału wycenia się zobowiązania krótkoterminowe według zasad obowiązujących na dzień bilansowy. Dopuszcza się sporządzenie tej wyceny według kursu średniego danej waluty, ogłoszonego przez NBP na ten dzień również na koniec miesiąca.

8. Różnice kursowe powstające przy spłacie zobowiązań zalicza się odpowiednio do przychodów lub kosztów finansowych lub rozlicza się zgodnie z art. 30 ust. 4 ustawy o rachunkowości.

9. W NDAP występują następujące zobowiązania krótkoterminowe:

1) zobowiązania wobec dostawców;

2) zobowiązania wobec budżetów;

3) zobowiązania publiczno-prawne inne niż wymienione w pkt 2;

4) zobowiązania wobec pracowników;

5) pozostałe zobowiązania.

10. Fundusze specjalne stanowią równowartość środków, które mogą służyć tylko na określony cel. W NDAP takim funduszem jest Zakładowy Fundusz Świadczeń Socjalnych.

§ 59.

§ 60.

§ 61.

2. Kasowo rejestruje NDAP dochody, które faktycznie wpłynęły na rachunek bieżący dochodów budżetowych w danym roku, niezależnie od tego, jakiego okresu dotyczą.

3. Wydatki ewidencjonuje się w momencie ich poniesienia, czyli rozchodu środków pieniężnych z bieżącego rachunku wydatków budżetowych.

4. Ewidencja kasowa pozwala NDAP kontrolować stan środków pieniężnych oraz obrazuje stan tych środków, które jeszcze pozostają do dyspozycji. NDAP rozlicza się z budżetem metodą brutto, co oznacza, że z uzyskanych przychodów (dochodów) nie może pokrywać swoich kosztów (wydatków).

5. Wynik finansowy NDAP ustalany jest zgodnie z wariantem porównawczym rachunku zysków i strat na koncie 860 "Wynik finansowy", przy czym wynik finansowy to różnica między kosztami i przychodami NDAP.

6. Ustalenie wyniku finansowego następuje poprzez przeksięgowanie w końcu roku obrotowego:

1) na stronę Wn konta 860 "Wynik finansowy":

a) sumy poniesionych kosztów operacyjnych - w korespondencji z grupą kont zespołu 4,

b) sumy poniesionych kosztów amortyzacji - w korespondencji z kontem 400 "Amortyzacja",

c) sumy poniesionych kosztów finansowych - w korespondencji z kontem 751 "Koszty finansowe",

d) sumy pozostałych kosztów operacyjnych - w korespondencji z kontem 761 "Pozostałe koszty operacyjne";

2) na stronę Ma konta 860 "Wynik finansowy" - sumy uzyskanych przychodów - w korespondencji z poszczególnymi kontami zespołu 7, tj. 720 "Przychody z tytułu dochodów budżetowych", 750 "Przychody finansowe" i 760 "Pozostałe przychody operacyjne".

§ 62.

2. Ustalenie funduszu NDAP następuje poprzez przeksięgowanie w roku obrotowym:

1) na stronę Wn konta 800 - "Fundusz jednostki":

a) straty bilansowej roku ubiegłego z konta 860,

b) zrealizowanych dochodów budżetowych z konta 222,

c) dotacji z budżetu i środków budżetowych wykorzystanych na inwestycje z konta 810,

d) różnic z aktualizacji wyceny środków trwałych (jeżeli taka aktualizacja wynika z odrębnych przepisów);

2) na stronę Ma konta 800 - "Fundusz jednostki":

a) zrealizowanych wydatków budżetowych z konta 223,

b) nieodpłatnie otrzymanych środków trwałych, wartości niematerialnych i prawnych,

c) różnic z aktualizacji wyceny środków trwałych (jeżeli taka aktualizacja wynika z odrębnych przepisów).

DZIAŁ IV

Sposób prowadzenia ksiąg rachunkowych

Rozdział 1

Zakładowy plan kont

§ 63.

2. NDAP prowadzi księgi rachunkowe w oparciu o zakładowy plan kont opracowany na podstawie planu kont określonego w załączniku nr 3 do rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2020 r. poz. 342).w sprawie rachunkowości oraz planów kont.

3. Konta opisane w zakładowym planie kont mogą być dzielone poziomo lub pionowo w zależności od potrzeb ewidencyjnych.

4. Konta syntetyczne - bilansowe oraz pozabilansowe mogą być uzupełniane o konta służące ewidencji zdarzeń ekonomicznych oraz majątkowych w miarę potrzeb.

5. Konta podane w planach kont stanowią standardową liczbę kont, która może być ograniczona jedynie o konta służące do księgowania operacji gospodarczych nie występujących w NDAP, albo uzupełniona o konta zgodne co do treści ekonomicznej z odpowiednimi kontami planu kont, w tym również przy wykorzystaniu symboli kont, które nie mają zastosowania w NDAP.

6. Zakładowy plan kont uwzględnia ustalenia dotyczące zasad grupowania operacji gospodarczych istotnych dla rodzaju działalności.

7. Zakładowy plan kont zapewnia możliwość sporządzenia sprawozdań finansowych, sprawozdań budżetowych lub innych sprawozdań określonych w odrębnych przepisach.

8. Zakładowy plan kont zapewnia rzetelne i jasne przedstawienie posiadanych przez NDAP składników majątkowych, źródeł ich finansowania oraz wyniku finansowego.

§ 64.

1) wykaz kont księgi głównej;

2) wykaz ksiąg pomocniczych;

3) przyjęte zasady klasyfikacji zdarzeń;

4) zasady prowadzenia kont ksiąg pomocniczych oraz ich powiązania z kontami księgi głównej.

§ 65.

2. Wykaz kont syntetycznych oraz zasady klasyfikowania zdarzeń dla NDAP - dysponenta III stanowią załącznik nr 4 do zarządzenia.

§ 66.

2. Konta analityczne tworzone są na bieżąco.

§ 67.

§ 68.

Rozdział 2

Wykaz zbiorów danych tworzących księgi rachunkowe na komputerowych nośnikach danych

§ 69.

1) oprogramowanie linii "Progman" Wolters Kluwer Polska Spółka z o. o., które zawiera:

a) systemy finansowo - księgowe:

- Finanse Premium+ - wykorzystywany do prowadzenia ksiąg rachunkowych,

- Rozrachunki - wykorzystywany do kontroli zamówień publicznych,

- Kontrola Budżetu - wykorzystywany do kontrolowania realizowania budżetu sieci archiwów państwowych i sprawozdawczości budżetowej zbiorczej,

- Kasa - wykorzystywany do prowadzenia kasy NDAP,

b) systemy kadrowo - płacowe:

- Kadry - wykorzystywany do prowadzenia kartotek osobowych,

- Płace - wykorzystywany do wykonywania rozliczeń wynagrodzeń i świadczeń pracowniczych,

- Przelewy - wykorzystywany do transferowania przelewów do bankowości elektronicznej,

- Zlecenia - wykorzystywany do rozliczania umów cywilnoprawnych;

2) Program komputerowy AssetsNinja Stock - wykorzystywany do prowadzenia ewidencji inwentarzowej składników majątkowych;

3) ZUS Płatnik;

4) System bankowości elektronicznej Narodowego Banku Polskiego - NBE;

5) System bankowości elektronicznej Banku Gospodarstwa Krajowego BGK Zlecenia;

6) System Informatycznej Obsługi Budżetu Państwa - Trezor;

7) System Obsługi Kultury - SOK.

2. Posiadane przez NDAP licencje na systemy finansowo-księgowe, zgodnie z warunkami udzielenia licencji przez Wolters Kluwer Polska Spółka z o. o., nie uprawniają do utrwalania, obrotu ani rozpowszechniania tych systemów, udzielania na nie sublicencji lub udostępniania osobom trzecim w jakiejkolwiek formie.

3. Na podstawie licencji, o których mowa w ust. 2, szczegółowy opis struktury bazy danych systemów w formie papierowej znajduje się w komórce organizacyjnej ds. finansowo - księgowych.

4. Ogólny opis oprogramowania oraz funkcji systemów firmy Wolters Kluwer Polska Spółka z o. o. w wersji offline z linii "Progman" stanowi załącznik nr 5 do zarządzenia.

DZIAŁ V

System ochrony baz danych

Rozdział 1

Ochrona zbiorów ksiąg rachunkowych

§ 70.

1) sprzętu komputerowego wspomagającego księgowość;

2) księgowego systemu informatycznego;

3) kopii zapasowych zapisów księgowych;

4) ksiąg rachunkowych;

5) dowodów księgowych;

6) dokumentacji inwentaryzacyjnej;

7) sprawozdań finansowych.

2. Do prawidłowej ochrony ksiąg rachunkowych stosuje się:

1) regularne wykonywanie kopii bezpieczeństwa, tzw. "backupów";

2) odpowiedni poziom zarządzania dostępem do danych dla pracowników na różnych stanowiskach poprzez imienne konta użytkowników oraz możliwość różnicowania dostępu do baz danych i dokumentów w zależności od zakresu obowiązków danego pracownika;

3) profilaktykę antywirusową.

Rozdział 2

Przechowywanie zbiorów

§ 71.

1) 5 lat - zatwierdzone sprawozdania finansowe;

2) 5 lat - księgi rachunkowe;

3) 5 lat - dokumentacja przyjętego sposobu prowadzenia rachunkowości;

4) 5 lat - dokumenty inwentaryzacyjne;

5) 5 lat - inne dowody księgowe i sprawozdania, których obowiązek wynika z ustawy o rachunkowości;

6) 1 rok - po terminie upływu rękojmi lub rozliczeniu reklamacji, dokumenty dotyczące rękojmi i reklamacji;

7) 50 lat - dokumentacja płacowa dla osób zatrudnionych przed dniem 1 stycznia 2019 r.;

8) 10 lat - dokumentacja płacowa dla osób zatrudnionych po dniu 1 stycznia 2019 r.

2. Terminy, o których mowa w ust. 1, oblicza się od początku roku następującego po roku obrotowym, którego dane zbiory lub dokumenty dotyczą.

Rozdział 3

Udostępnianie danych i dokumentów

§ 72.

1) w siedzibie NDAP, po uzyskaniu zgody Naczelnego Dyrektora Archiwów Państwowych jako dysponenta II stopnia lub Dyrektora Generalnego NDAP jako dysponenta III stopnia lub osoby ich zastępującej albo przez nich upoważnionej;

2) poza siedzibą, po uzyskaniu pisemnej zgody Naczelnego Dyrektora Archiwów Państwowych jako dysponenta II stopnia lub Dyrektora Generalnego NDAP jako dysponenta III stopnia lub osoby ich zastępującej albo przez nich upoważnionej oraz pozostawieniu pisemnego pokwitowania zawierającego spis wydanych dokumentów, chyba że odrębne przepisy stanowią inaczej.

DZIAŁ VI

Kontrola prawidłowości zaciągania zobowiązań i dokonywania wydatków (kontrola finansowa)

§ 73.

1) przeprowadzanie wstępnej oceny celowości zaciągania zobowiązań finansowych i dokonywania wydatków;

2) badanie i porównanie stanu faktycznego ze stanem wymaganym w zakresie dotyczącym procesów pobierania, gromadzenia i zwrotu środków publicznych, zaciągania zobowiązań finansowych i dokonywania wydatków publicznych oraz udzielania zamówień publicznych;

3) prowadzenie gospodarki finansowej oraz stosowanie procedur dotyczących procesów, o których mowa pkt 2.

§ 74.

1) badanie zgodności z obowiązującymi przepisami;

2) badanie efektywności działania i realizacji zadań;

3) badanie realizacji procesów gospodarczych, inwestycyjnych i innych rodzajów działalności przez porównanie ich z planem oraz wykrywanie nieprawidłowości w ich realizacji;

4) ujawnienie niegospodarnego działania i nadużyć oraz wskazanie sposobów likwidacji tych nieprawidłowości;

5) ustalenie przyczyn i skutków stwierdzonych nieprawidłowości oraz wskazanie osób odpowiedzialnych za ich powstanie.

§ 75.

§ 76.

§ 77.

1) główny księgowy i kierujący komórkami organizacyjnymi;

2) inni pracownicy - w granicach określonych w ich obowiązkach.

§ 78.

1) kontroli wstępnej;

2) kontroli bieżącej;

3) kontroli następnej.

§ 79.

2. W trakcie kontroli wstępnej szczególną uwagę zwraca się na to, czy:

1) planowane wydatki są dokonywane w sposób celowy i oszczędny z zachowaniem:

a) dążenia do uzyskiwania najlepszych efektów z danych nakładów,

b) optymalnego doboru metod i środków służących osiągnięciu założonych celów;

2) sposób dokonywania wydatków umożliwia terminową realizację zadań;

3) planowane wydatki realizowane są w wysokościach i terminach wynikających z wcześniej zaciągniętych zobowiązań;

4) ustalenia zawarte w dokumentach jak: okres wypowiedzenia umowy, zmiany warunków umowy, kary umowne, zabezpieczenie przed wypadkami losowymi, zmianami cen itp., są korzystne dla NDAP;

5) z pracownikiem, któremu powierzono mienie, jest zawarta umowa o odpowiedzialności materialnej;

6) dochody budżetowe, jakie NDAP uzyskuje z tytułu sprzedaży wydawnictw oraz z zawartych umów sprzedaży składników majątkowych są ewidencjonowane na bieżąco, aby mogły być dochodzone w wymagalnych kwotach i terminach.

§ 80.

§ 81.

§ 82.

1) nie zgłasza on zastrzeżeń do przedstawionej przez kierującego komórką organizacyjną oceny prawidłowości operacji i jej zgodności z prawem;

2) nie zgłasza zastrzeżeń do kompletności oraz formalno-rachunkowej rzetelności i prawidłowości dokumentów dotyczących tej operacji;

3) zobowiązania wynikające z operacji mieszczą się w planie finansowym NDAP.

§ 83.

§ 84.

1) żądać od kierującego komórką organizacyjną udzielenia w formie ustnej lub pisemnej niezbędnych informacji i wyjaśnień, jak również udostępnienia do wglądu dokumentów i wyliczeń będących źródłem tych informacji i wyjaśnień;

2) wnioskować do Dyrektora Generalnego NDAP o określenie trybu, zgodnie z którym mają być wykonane przez inne komórki organizacyjne prace niezbędne do zapewnienia prawidłowości gospodarki finansowej oraz ewidencji księgowej, kalkulacji kosztów i sprawozdawczości finansowej.

§ 85.

1) ustalić, jakie okoliczności umożliwiły popełnienie przestępstwa lub sprzyjały jego popełnieniu;

2) zbadać, czy przestępstwo wiąże się z zaniedbaniem obowiązków kontroli przez osoby powołane do wykonywania tych obowiązków;

3) wyciągnąć na podstawie wyników przeprowadzonego badania konsekwencje służbowe;

4) przedsięwziąć środki organizacyjne zmierzające do zapobieżenia w przyszłości powstaniu podobnych zaniedbań;

5) dochodzić roszczeń o naprawienie szkody wyrządzonej NDAP od osób winnych powstania tej szkody oraz osób winnych zaniechania obowiązku skutecznej kontroli.

§ 86.

§ 87.

1) potwierdzenia, że dany wydatek został ujęty w planie rzeczowo- finansowym na dany rok budżetowy we właściwym paragrafie i kodzie budżetu zadaniowego, a także że jest celowy, oszczędny i związany z terminową realizacją zadań NDAP;

2) potwierdzenia, że dany wydatek został poniesiony zgodnie z przepisami o zamówieniach publicznych.

§ 88.

§ 89.

§ 90.

§ 91.

§ 92.

§ 93.

§ 94.

§ 95.

§ 96.

§ 97.

§ 98.

§ 99.

1) wynagrodzeń - na podstawie listy płac sporządzonej w oparciu o umowy o pracę, umowy zlecenia, umowy o dzieło, zaświadczenia lekarskiego i innych decyzji płacowych, a także dowodów, w wyniku których dokonano potrąceń z wynagrodzenia za pracę oraz przelewów w przypadku przekazywania wynagrodzenia pracownika na jego konto osobiste;

2) zakupów materiałów i usług - na podstawie dokumentacji dotyczącej udzielenia zamówienia, umów, faktur, rachunków, faktur korygujących, not księgowych, protokołów odbioru prac, dowodów kasowych, wyciągów bankowych i zleceń płatności Banku Gospodarstwa Krajowego;

3) podróży służbowych - na podstawie poleceń wyjazdu służbowego krajowego lub zagranicznego i dołączonych do nich faktur, rachunków wystawionych na pracownika, biletów i innych dowodów, dokumentujących poniesione w podróży wydatki;

4) ryczałtów samochodowych - na podstawie umów zawieranych przez NDAP z pracownikiem oraz oświadczeń pracownika o używaniu samochodu prywatnego do celów służbowych w danym miesiącu;

5) umów zlecenia i umów o dzieło - na podstawie umów zawartych z osobą fizyczną nieprowadzącą działalności gospodarczej, a także oświadczeń zleceniobiorców dla potrzeb ubezpieczeń społecznych i protokołów odbioru prac;

6) wydatków z Zakładowego Funduszu Świadczeń Socjalnych - na podstawie dokumentacji dotyczącej udzielenia zamówienia, faktur, rachunków, pokwitowań, zaświadczeń i oświadczeń;

7) wydatków majątkowych - na podstawie dokumentacji dotyczącej udzielenia zamówienia, kosztorysów, faktur, rachunków i protokołów odbioru;

8) wydatków na dofinansowanie nauki języków i studiów dla pracowników - na podstawie umów, kopii faktur i podań o częściową refundację, opisanych przez pracownika komórki organizacyjnej ds. kadrowo-szkoleniowych, a zatwierdzonych merytorycznie przez kierującego nią; do podań o częściowe dofinansowanie nauki języków i studiów powinny być dołączone kopie faktur wystawionych na pracownika lub innych dowodów księgowych dokumentujące poniesiony wydatek, potwierdzone za zgodność z oryginałem przez pracownika komórki ds. finansowo-księgowych;

9) wydatków na szkolenia - na podstawie wniosków o udział w szkoleniu, konferencji lub seminarium, faktur i rachunków; wniosku o udział w szkoleniu nie wypełnia się w przypadku szkoleń, których organizatorem jest Krajowa Szkoła Administracji Publicznej;

10) zwrotu kosztów zakupu okularów korygujących wzrok - na podstawie wniosku z załączoną kopią rachunku lub faktury wystawionych na pracownika, zatwierdzonego merytorycznie przez pracownika, któremu powierzono koordynowanie prac komórki organizacyjnej ds. administracyjno-gospodarczych; kopie wymagają potwierdzenia za zgodność z oryginałem przez pracownika komórki organizacyjnej ds. finansowo-księgowych.

§ 100.

§ 101.

1) zablokowanie wydatków powodujących przekroczenie planu finansowego na dany rok budżetowy;

2) rezygnację z niektórych zadań, które nie powodują zagrożeń dla funkcjonowania NDAP;

3) wystąpienie do dysponenta wyższego stopnia o zwiększenie środków w planie finansowym na niezbędne wydatki w bieżącym roku.

DZIAŁ VII

Gospodarka kasowa

§ 102.

1) rozporządzenie Ministra Spraw Wewnętrznych i Administracji z dnia 7 września 2010 r. w sprawie wymagań, jakim powinna odpowiadać ochrona wartości pieniężnych przechowywanych i transportowanych przez przedsiębiorców i inne jednostki organizacyjne (Dz. U. z 2016 r. poz. 793), zwane dalej "rozporządzeniem MSWiA";

2) rozporządzenie Ministra Finansów z dnia 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (Dz. U. z 2019 r. poz. 1718).

§ 103.

§ 104.

§ 105.

§ 106.

§ 107.

§ 108.

§ 109.

1) niewłaściwe zabezpieczenie gotówki;

2) wypłacenie gotówki na podstawie niezatwierdzonych dowodów do wypłaty;

3) dokonanie wypłaty bez udokumentowania podpisami odbiorców zamieszczonymi na właściwych dowodach rozchodowych.

2. Kasjer przyjmuje odpowiedzialność materialną za gotówkę w kasie oraz inne wartości w momencie protokolarnego przejęcia kasy, po uprzednim podpisaniu umowy o odpowiedzialności materialnej.

3. Kasjer dysponuje aktualnymi wzorami podpisów osób upoważnionych do dysponowania gotówką.

4. Kasjer niezwłocznie informuje Dyrektor Generalnego NDAP i głównego księgowego o stwierdzeniu nieprawidłowości w zabezpieczeniu kasy lub ewentualnym naruszeniu zabezpieczeń.

5. Główny księgowy zapoznaje kasjera z zasadami gospodarki kasowej w NDAP, określonymi w zarządzeniu.

6. Kasjer obowiązany jest do zachowania w tajemnicy informacji o terminach i wysokościach przechowywanych i transportowanych wartości pieniężnych.

7. Funkcji kasjera nie można łączyć z innymi funkcjami o charakterze dyspozycyjnym w zakresie obrotu gotówkowego.

§ 110.

1) niezbędny zapas gotówki na wydatki bieżące (tzw. pogotowie kasowe);

2) gotówkę podjętą z rachunku bankowego na pokrycie określonych wydatków;

3) gotówkę pochodzącą z bieżących wpłat do kasy;

4) książkę druków ścisłego zarachowania;

5) gotówkę i papiery wartościowe przechowywane w formie depozytu;

6) płyty CD i DVD, pendrive;

7) karty chipowe do podpisu bankowego;

8) karty do podpisu elektronicznego przechowywane w formie depozytu.

§ 111.

§ 112.

§ 113.

§ 114.

§ 115.

§ 116.

§ 117.

§ 118.

§ 119.

§ 120.

§ 121.

2. Przepisy ust. 1 dotyczące podpisu certyfikatem kwalifikowanym stosuje się również do podpisów składanych przez osoby zastępujące Naczelnego Dyrektora Archiwów Państwowych lub Dyrektora Generalnego NDAP podczas ich nieobecności.

§ 122.

§ 123.

1) dowód wpłaty - KP;

2) dowód wypłaty - KW (także faktury i rachunki);

3) raport kasowy.

2. Dokumentami stosowanymi w operacjach kasowych są również:

1) wniosek o zaliczkę;

2) rozliczenie zaliczki;

3) bankowy dowód wpłaty.

3. Dowody KP i KW są wystawiane i numerowane automatycznie w programie komputerowym firmy Wolters Kluwer S. A. moduł KASA.

4. Druk dowodu KP podczas przyjmowania wpłaty wypełnia się i drukuje w 3 egzemplarzach, przy czym oryginał wydaje się wpłacającemu, jedną kopię pozostawia się w komórce organizacyjnej ds. finansowo-księgowych, a drugą pozostawia się w kasie.

5. Wystawiający dowód KP określa w nim datę wpłaty, nazwisko i imię osoby wpłacającej, tytuł wpłaty, kwotę wypłaty cyfrowo i słownie oraz podpisuje się w pozycji "powyższą kwotę otrzymałem". Dowód KP kasjer wystawia również w razie przyjęcia gotówki zleceniem płatności z banku.

6. Dowód wypłaty KW stosuje się przy wypłatach m.in. wynagrodzeń, zapomóg, nadpłat. Kasjer wypełnia go podczas dokonywania wypłaty w 3 egzemplarzach, przy czym oryginał pozostawia w komórce organizacyjnej ds. finansowo-księgowych, jedną kopię wydaje otrzymującemu, a drugą pozostawia w kasie. Wystawiający dowód określa w nim datę wypłaty, nazwisko i imię osoby otrzymującej gotówkę, tytuł wypłaty, kwotę wypłaty cyfrowo i słownie oraz podpisuje się w rubryce "powyższą kwotę wypłaciłem". Odbierający gotówkę podpisuje się w rubryce "powyższą kwotę otrzymałem".

7. Dowody wypłat stanowią również opisane faktury i rachunki sprawdzone pod względem merytorycznym, formalnym i rachunkowym oraz zatwierdzone przez osoby upoważnione. W przypadku wypłaty gotówkowej, wymagane jest pokwitowanie odbioru pieniędzy. Jeżeli osoba odbierająca gotówkę z kasy nie jest pracownikiem NDAP, należy na dowodzie wypłaty wpisać numer i rodzaj dokumentu tożsamości.

§ 124.

2. Zlecenie gotówkowe - wypłata gotówki NBP podpisywane jest w bankowości elektronicznej podpisem elektronicznym przy użyciu kart kryptograficznych (do bankowości elektronicznej) - certyfikatem kwalifikowanym przez osoby umieszczone na ważnej karcie wzorów podpisów. Do zlecenia gotówkowego załącza się zestawienie wydatków w podziale na paragrafy i kody budżetu zadaniowego, na podejmowaną kwotę.

3. Osobą upoważnioną do pobierania gotówki z banku do kasy jest kasjer lub osoba go zastępująca.

§ 125.

2. Bieżący numer raportu jest ustalany z zachowaniem ciągłości numeracji w ramach roku sprawozdawczego.

3. Raport kasowy prowadzony jest na bieżąco w programie finansowo-księgowym - Kasa - oprogramowanie linii Progman firmy Wolters Kluwer Sp. z o.o. Wydruk raportu sporządzany jest w dwóch egzemplarzach każdego miesiąca, w którym były obroty gotówkowe.

4. Kopia wydruku pozostaje w kasie, a podpisany przez kasjera oryginał raportu kasowego wraz z załącznikami (dowodami kasowymi) jest przekazywany głównemu księgowemu do sprawdzenia i podpisu. Po podpisaniu przez głównego księgowego lub przez osobę go zastępującą dokument ten wprowadzany jest do systemu finansowego Finanse Premium+.

§ 126.

§ 127.

2. Inwentaryzacji dokonuje komisja inwentaryzacyjna w obecności kasjera.

3. Z przeprowadzonej kontroli środków pieniężnych w kasie sporządzany jest protokół.

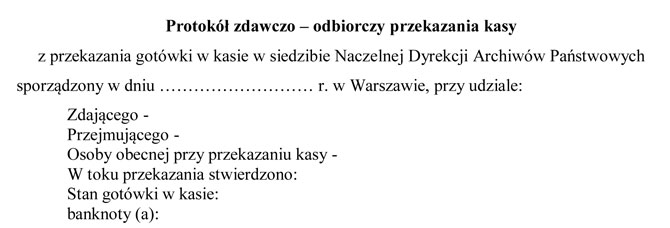

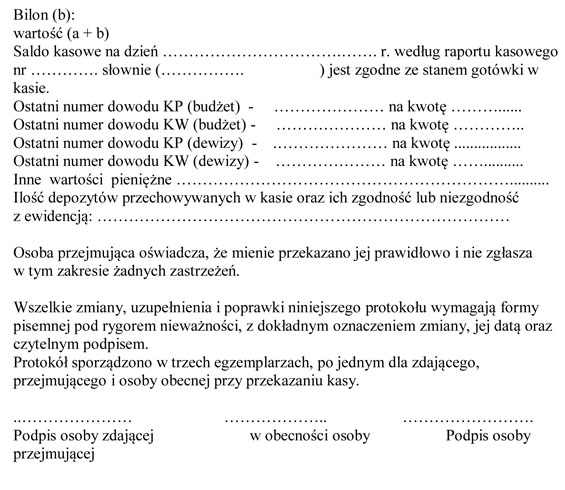

4. Przekazanie kasy odbywa się na podstawie protokołu, według następującego wzoru:

§ 128.

2. W przypadku stwierdzenia niedoboru kasjer niezwłocznie wpłaca brakującą kwotę. W przypadku stwierdzenia niedoboru noszącego cechy przestępstwa należy powiadomić odpowiednie organy. Jeżeli niedobory zauważy kasjer, powiadamia o tym niezwłocznie głównego księgowego i Dyrektora Generalnego NDAP, a ten odpowiednie organy.

§ 129.

§ 130.

DZIAŁ VIII

Gromadzenie i odprowadzanie środków publicznych

§ 131.

1) prawidłowo i terminowo ustala należności z tytułu dochodów budżetu państwa (terminowe wystawianie rachunków, not księgowych, naliczanie odsetek za zwłokę);

2) pobiera wpłaty i terminowo dokonuje zwrotów nadpłat;

3) prowadzi ewidencję dochodów budżetowych według części, działów i rozdziałów określających rodzaj działalności i według paragrafów klasyfikacji;

4) terminowo wysyła do zobowiązanych wezwania do zapłaty;

5) terminowo wysyła do zobowiązanych upomnienia oraz podejmuje w stosunku do nich czynności zmierzające do wykonania zobowiązania w drodze egzekucji we współpracy z komórką prawną;

6) w zakresie i na zasadach określonych w odrębnych przepisach podejmuje działania w zakresie dochodzenia należności na drodze przedsądowej oraz wspiera komórkę organizacyjną ds. obsługi prawnej w zakresie dochodzenia należności przed sądami.

§ 132.

1) wpływów z najmu i dzierżawy składników majątkowych Skarbu Państwa;

2) wpływów ze świadczonych usług;

3) wpływów ze sprzedaży wyrobów (publikacji);

4) wpływów ze sprzedaży składników majątkowych;

5) wpływów z tytułu oprocentowania środków zgromadzonych na rachunkach pomocniczych NDAP;

6) wpływów z tytułu zwrotu wydatków, jeżeli zwrot następuje po upływie roku budżetowego, w którym wydatku dokonano;

7) wpływów z różnych dochodów (np. z rozliczeń z lat ubiegłych, wynagrodzenie płatnika z tytułu wykonywania zadań określonych przepisami prawa, wpłat wynikających z wyroków sądowych);

8) przelewów zrealizowanych dochodów budżetowych na rachunek dochodów centralnego rachunku bieżącego budżetu państwa, w oparciu o pisemną dyspozycję podpisaną przez głównego księgowego i Dyrektora Generalnego NDAP;

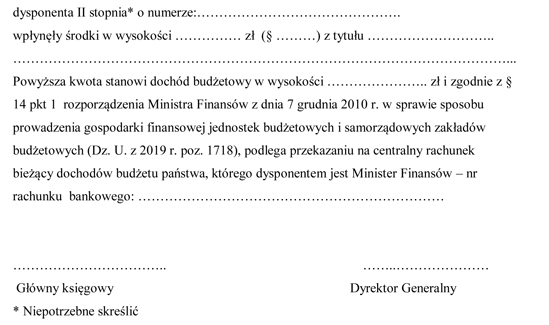

9) zwrotów nadpłat w dochodach budżetowych, w oparciu o pisemną dyspozycję podpisaną przez głównego księgowego i Dyrektora Generalnego NDAP.

§ 133.

§ 134.

§ 135.

§ 136.

§ 137.

§ 138.

§ 139.

§ 140.

1) 5 dzień miesiąca - do 10 dnia danego miesiąca;

2) 10 dzień miesiąca - do 15 dnia danego miesiąca;

3) 15 dzień miesiąca - do 20 dnia danego miesiąca;

4) 20 dzień miesiąca - do 25 dnia danego miesiąca;

5) 25 dzień miesiąca - do ostatniego dnia danego miesiąca;

6) ostatni dzień danego miesiąca - do 5 dnia następnego miesiąca.

§ 141.

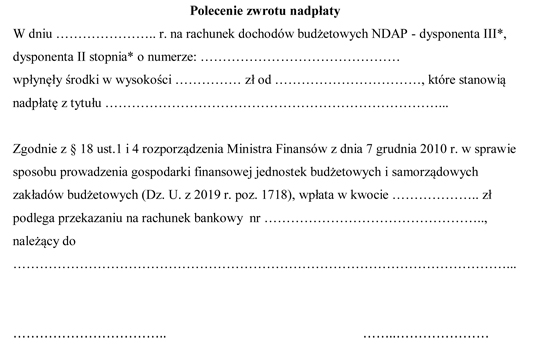

2. Kwoty dochodów nienależnie wpłaconych (pobranych) lub orzeczonych do zwrotu zwraca się na rachunek interesanta, na podstawie polecenia sporządzonego według następującego wzoru:

DZIAŁ IX

Windykacja i umarzanie należności cywilnoprawnych dysponenta II i III stopnia

§ 142.

§ 143.

§ 144.

§ 145.

§ 146.

§ 147.

§ 148.

§ 149.

§ 150.

§ 151.

§ 152.

§ 153.

§ 154.

§ 155.

§ 156.

§ 157.

§ 158.

§ 159.

2. Do wniosku, o którym mowa w § 158, załącza się w szczególności następujące dokumenty (kserokopie):

1) umowę z dłużnikiem, o ile została zawarta;

2) faktury (noty odsetkowe) wymienione we wniosku;

3) przedsądowe wezwanie do zapłaty;

4) całość korespondencji prowadzonej z dłużnikiem, dotyczącej należności;

5) posiadane dokumenty dotyczące dłużnika (m.in. zaświadczenie o wpisie do Centralnej Ewidencji i Informacji o Działalności Gospodarczej, odpis z Krajowego Rejestru Sądowego);

6) dowody zapłat części należności;

7) analizę kosztów dochodzenia należności na drodze sądowej lub arbitrażowej.

§ 160.

§ 161.

§ 162.

§ 163.

§ 164.

1) umorzeniu należności, na podstawie art. 56 ust. 1 pkt 3 oraz art. 58 ust. 1 pkt 2 ustawy o finansach publicznych;

2) podjęciu działań zmierzających do zawarcia ugody;

3) dochodzeniu należności w drodze postępowania sądowego lub arbitrażowego.

§ 165.

§ 166.

DZIAŁ X

Przepisy końcowe

§ 167.

§ 168

| NACZELNY DYREKTOR PAWEŁ PIETRZYK |

|

|

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2019 r. poz. 1495, 1571, 1655 i 1680 oraz z 2020 r. poz. 568, 2122 i 2123.

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2019 r. poz. 1622, 1649, 2020 i 2473 oraz z 2020 r. poz. 284, 374, 568, 695,1175 i 2320.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2020 r. poz. 1492, 1565, 2122, 2123 i 2320.

Załączniki do zarządzenia nr 35

Naczelnego Dyrektora Archiwów Państwowych

z dnia 29 grudnia 2020 r. (poz. 35)

Załącznik nr 1

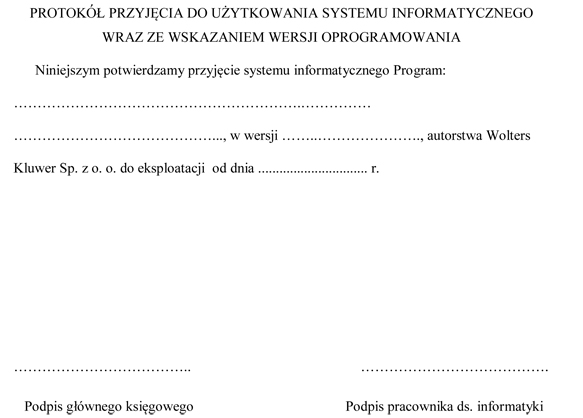

PROTOKÓŁ PRZYJĘCIA DO UŻYTKOWANIA SYSTEMU INFORMATYCZNEGO WRAZ ZE WSKAZANIEM WERSJI OPROGRAMOWANIA

Załącznik nr 2

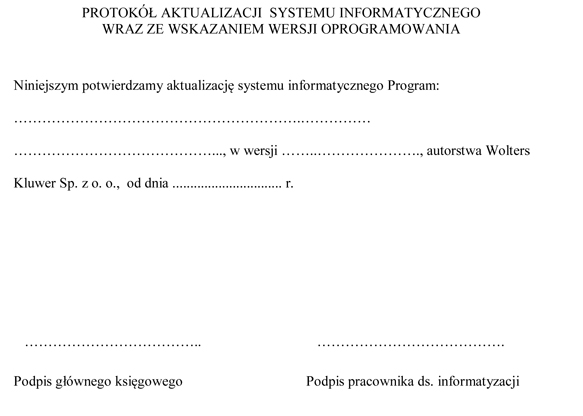

PROTOKÓŁ AKTUALIZACJI SYSTEMU INFORMATYCZNEGO WRAZ ZE WSKAZANIEM WERSJI OPROGRAMOWANIA

Załącznik nr 3

ZAKŁADOWY PLAN KONT NACZELNEJ DYREKCJI ARCHIWÓW PAŃSTWOWYCH ORAZ ZASADY KLASYFIKOWANIA ZDARZEŃ DLA DYSPONENTA II STOPNIA

Załącznik nr 4

ZAKŁADOWY PLAN KONT NACZELNEJ DYREKCJI ARCHIWÓW PAŃSTWOWYCH ORAZ ZASADY KLASYFIKOWANIA ZDARZEŃ DLA DYSPONENTA III STOPNIA

Załącznik nr 5

OPIS OPROGRAMOWANIA ORAZ FUNKCJI SYSTEMÓW WOLTERS KLUWER POLSKA SPÓŁKA Z O. O. Z SIEDZIBĄ W WARSZAWIE W WERSJI OFFLINE Z LINII "PROGMAN"

System Finansowo-Księgowy Progman

System finansowo-księgowy Progman to linia zaawansowanych programów, za pomocą których podmioty sektora publicznego kompleksowo, skutecznie i bezpiecznie mogą zarządzać finansami, procesami księgowymi oraz sprawozdawczością budżetową. Wersja programu Finanse dedykowana dla jednostek administracji rządowej.

System obejmuje zintegrowane ze sobą programy: Finanse, Rozrachunki, Kasa oraz Magazyn.

Kluczowe funkcjonalności systemu:

- możliwość indywidualnego definiowania planu kont, dzienników, magazynów, kas oraz innych ustawień systemowych odrębnie dla każdej jednostki,

- przygotowanie kompleksowych raportów dziennych oraz szeregu wydruków i zestawień, niezbędnych podczas wykonywania czynności okresowych, a także wymaganych przez dział finansowo-księgowy jednostki,

- automatyczne generowanie plików JPK i możliwość wysyłki do systemu e-eklaracje,

- współpraca z zewnętrznymi systemami, w tym bankowymi,

- eksport przygotowanych zestawień w formatach obsługiwanych przez pakiety biurowe: MS Office i Open Office, Excel, w formacie PDF.

Moduły systemu finansowo-księgowego:

Finanse

System dedykowany dla jednostek sektora finansów publicznych. Służy do:

- prowadzenia pełnej księgowości z uwzględnieniem klasyfikacji dochodów i wydatków środków publicznych,

- obsługi sprawozdawczości budżetowej i finansowej, zgodnej z obowiązującymi normami prawa,

- generowania wymagalnych dokumentów księgowych w różnych ujęciach.

Rozrachunki

System pozwalający na kompleksową obsługę dokumentów zakupu i sprzedaży. Umożliwia:

- wystawianie faktur z tytułu sprzedaży towarów lub usług,

- ewidencję zakupów oraz ich kontrolę, zgodnie z ustawą o zamówieniach publicznych,

- przygotowanie wydruków niezbędnych do określenia wartości sprzedaży i zakupu,

- automatyczne wyliczenie deklaracji VAT oraz wygenerowanie JPK_V7 zgodnie z wymaganiami Ministerstwa Finansów,

- obsługę windykacji należności.

Kasa

Program służący do kompleksowej obsługi obrotu gotówkowego w zakresie jednej lub wielu kas. Dodatkowo umożliwia:

- prowadzanie w raportach kasowych takich operacji jak: KP, KW, Faktura, Rachunek, Rozliczenie zaliczki, Wniosek o zaliczkę, BDW, PDW i inne,

- drukowanie dokumentów KW, KP i BDW oraz raportów kasowych,

- współpracę z drukarką fiskalną,

- współpracę z modułami Finanse i Rozrachunki w ramach przygotowania raportów kasowych w postaci gotowych dekretów.

Magazyn

Program przeznaczony do prowadzenia obsługi magazynowej zarówno pojedynczej jednostki, jak i zespołów jednostek. Umożliwia:

- obsługę obrotu magazynowego wybraną metodą (ilościowo-wartościową lub ilościową),

- obsługę inwentaryzacji,

- przygotowanie szeregu wydruków i zestawień, niezbędnych podczas wykonywania czynności okresowych, a także wymaganych przez dział finansowo-księgowy jednostki,

- generowanie JPK_MAG, zawierającego informacje na temat wszystkich dokumentów będących w obrocie magazynowym w rozbiciu na poszczególne pozycje.

Zamówienia Publiczne

Program wspiera kontrolę zakupów w jednostkach sektora finansów publicznych, objętych ustawą o zamówieniach publicznych. Na podstawie zewidencjonowanych dokumentów program:

- wylicza wartość zrealizowanych zakupów w obrębie zdefiniowanych grup funduszy CPV,

- umożliwia przygotowanie wydruku pomocniczego do sprawozdania ZP-SR. Zamówienia Publiczne są także modułem składowym programu Rozrachunki.

Funkcjonalności dodatkowe:

- obsługa umów i wniosków o zaangażowanie z jednoczesną kontrolą zgodności wydatków z planem finansowym, zaangażowaniem i umową,

- wzorcowy plan kont oraz klasyfikacja dochodów i wydatków zgodna z rozporządzeniem Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz. U. z 2014 r. poz. 1053, z późn. zm.),

- automatyczna obsługa sprawozdawczości budżetowej i finansowej,

- możliwość zastosowania budżetu zadaniowego,

- eksport sprawozdań do systemu Trezor.

Integracja z innymi systemami:

Integracja z systemami wewnętrznymi:

- Płace - import list płac do programu Finanse zgodnie z szablonami księgowania,

- Kontrola Budżetu - dwustronna wymiana danych z programem Finanse w zakresie sprawozdawczości budżetowej i finansowej oraz zmian w planie finansowym,

- Zbiorczy VAT - dwustronna wymiana danych z programem Rozrachunki w celu przygotowania zbiorczej deklaracji VAT na poziomie miasta / gminy / powiatu.

Integracja z systemami zewnętrznymi:

- Besti@ - eksport kompletu sprawozdań zbiorczych w układzie tradycyjnym, jak i w formie zadaniowej,

- Trezor - eksport sprawozdań budżetowych w układzie tradycyjnym i zadaniowym,

- Systemy bankowe - generowanie przelewów do zewnętrznych systemów bankowych zgodnie z mechanizmem podzielonej płatności (split payment).

Integracja z urządzeniami peryferyjnymi

Dostępne urządzenia wspierające pracę z systemem finansowo-księgowym:

- integracja programu Kasa z drukarkami fiskalnymi,

- w ofercie znajduje się również sprzęt peryferyjny zintegrowany z programem Magazyn służący skanowania kodów kreskowych towarów.

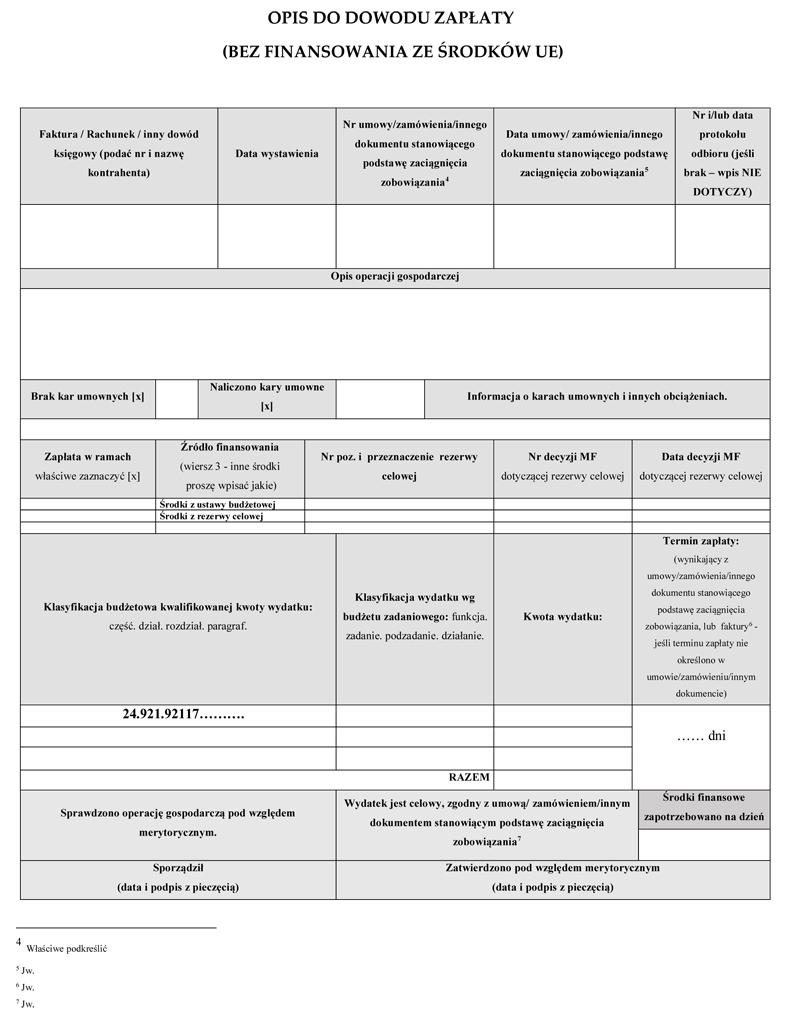

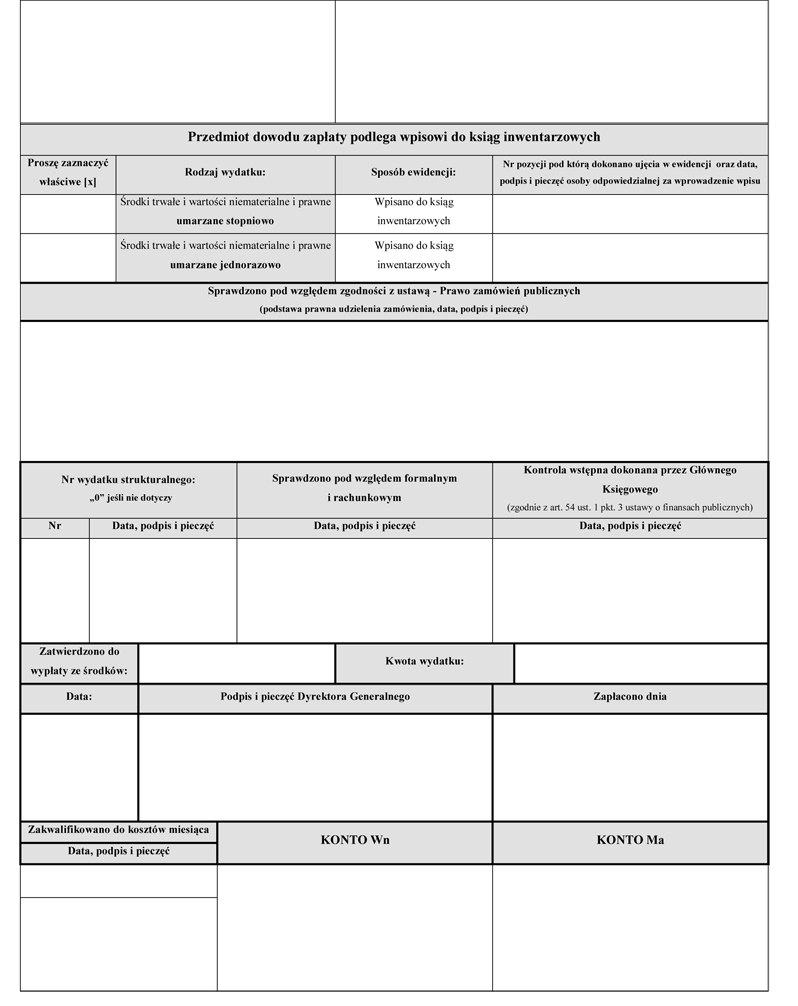

Załącznik nr 6

OPIS DO DOWODU ZAPŁATY (BEZ FINANSOWANIA ZE ŚRODKÓW UE)

Załącznik nr 7

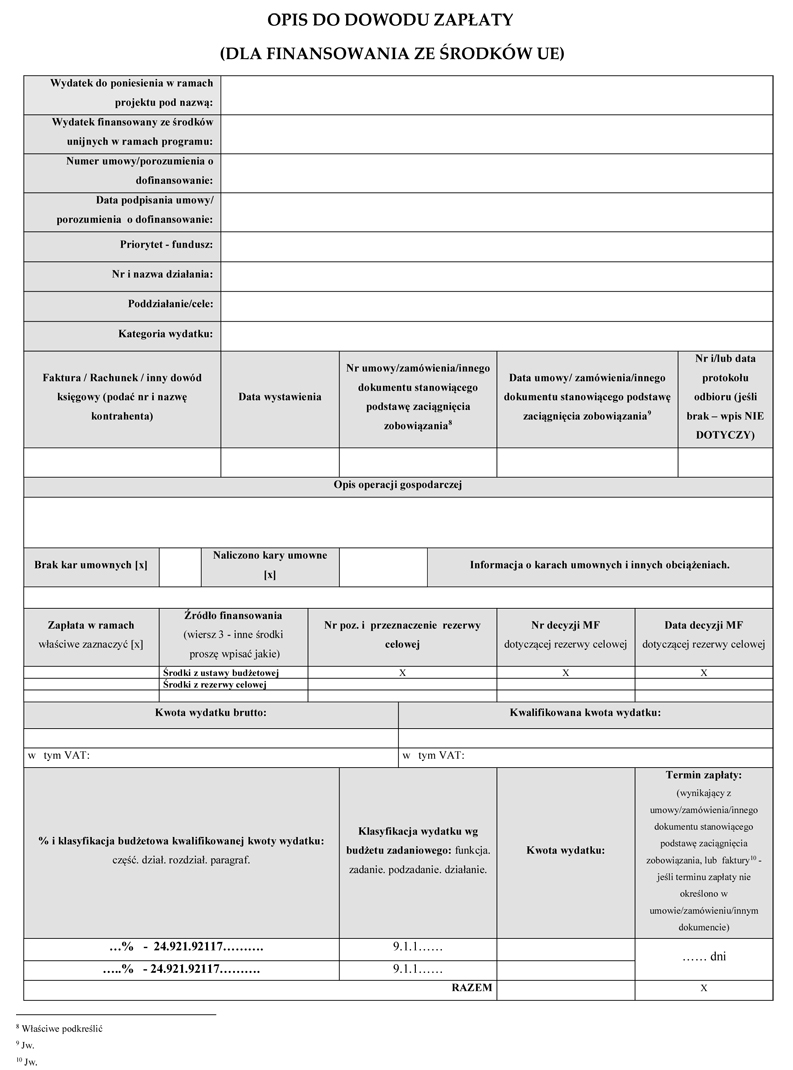

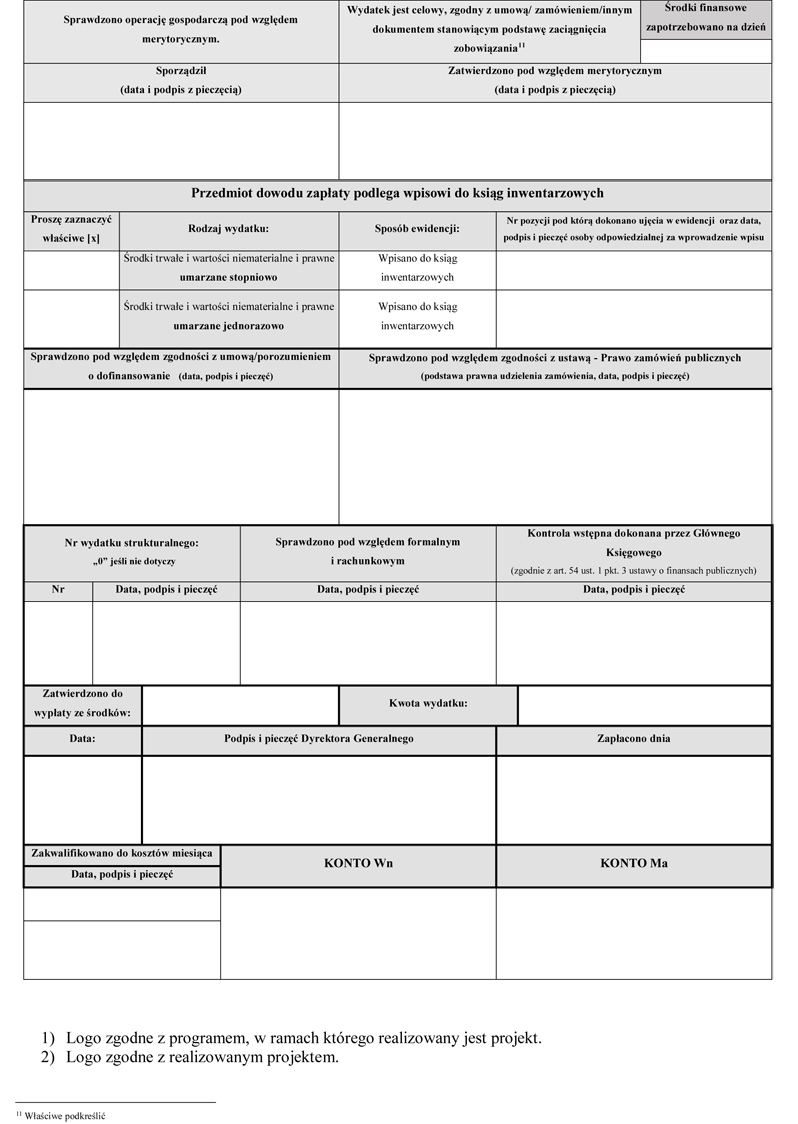

OPIS DO DOWODU ZAPŁATY (DLA FINANSOWANIA ZE ŚRODKÓW UE)

- Data ogłoszenia: 2020-12-30

- Data wejścia w życie: 2021-01-01

- Data obowiązywania: 2026-01-01

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA