REKLAMA

Dzienniki Urzędowe - rok 2020 poz. 17

ZARZĄDZENIE

MINISTRA FUNDUSZY I POLITYKI REGIONALNEJ1)

z dnia 14 maja 2020 r.

w sprawie procedury zarządzania i kontroli finansowej budżetu

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2019 r. poz. 1171 oraz z 2020 r. poz. 568 i 695) zarządza się, co następuje:

§ 1.

§ 2.

§ 3.

§ 4.

| MINISTER FUNDUSZY |

|

|

1) Minister Funduszy i Polityki Regionalnej kieruje działem administracji rządowej - rozwój regionalny, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2019 r. w sprawie szczegółowego zakresu działania Ministra Funduszy i Polityki Regionalnej (Dz. U. poz. 2263).

Załącznik do zarządzenia Ministra Funduszy i Polityki Regionalnej

z dnia 14 maja 2020 r. (poz. 17)

PROCEDURA ZARZĄDZANIA I KONTROLI FINANSOWEJ BUDŻETU

I. Przepisy ogólne

§ 1. Procedura zarządzania i kontroli finansowej budżetu, zwana dalej „procedurą”, określa:

1) tryb prac nad projektem ustawy budżetowej oraz aktualizacją Wieloletniego Planu Finansowego Państwa, w zakresie dysponenta części budżetowej 34 - Rozwój regionalny, zwanego dalej „dysponentem części 34”;

2) tryb opracowania przez ministra właściwego do spraw rozwoju regionalnego materiałów do projektu ustawy budżetowej w zakresie, o którym mowa w art. 138 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869, z późn. zm.), zwanej dalej „ustawą o finansach publicznych”;

3) sposób i tryb sporządzania projektów planów finansowych i planów finansowych dla części budżetowej 34 - Rozwój regionalny, zwanej dalej „częścią 34”, oraz Funduszu Dostępności;

4) sposób i tryb finansowania i rozliczania inwestycji z budżetu państwa;

5) sposób wykonywania ustawy budżetowej w zakresie części 34 oraz Funduszu Dostępności, w tym tryb dokonywania zmian w planach finansowych oraz przygotowania sprawozdań budżetowych i finansowych;

6) sposób i tryb dokonywania przez ministra właściwego do spraw rozwoju regionalnego albo na wniosek tego ministra zmian w wydatkach na programy, o których mowa w art. 171 ust. 2 i art. 194 ustawy o finansach publicznych.

§ 2. Użyte w procedurze określenia oznaczają:

1) BA - Biuro Administracyjne;

2) BDG - Biuro Dyrektora Generalnego;

3) BZL - Biuro Zarządzania Zasobami Ludzkimi;

4) DBR - Departament Budżetu;

5) DI - Departament Informatyki;

6) FD - Fundusz Dostępności;

7) IZ/IK - właściwą komórkę organizacyjną Ministerstwa Funduszy i Polityki Regionalnej, zwanego dalej „Ministerstwem”, realizującą zadania związane z pełnieniem przez Ministra funkcji Instytucji Zarządzającej, Koordynującej lub Krajowej, dla programu finansowanego z udziałem środków europejskich oraz środków, o których mowa w art. 5 ust. 3 pkt 5 ustawy o finansach publicznych;

8) jednostki podległe - państwowe jednostki budżetowe finansowane zgodnie ze strukturą dysponenta części 34, w tym Centrum Projektów Europejskich oraz Wydział Polityki Regionalnej i Spójności w Stałym Przedstawicielstwie Rzeczpospolitej Polskiej przy UE w Brukseli;

9) koszty funkcjonowania - wydatki budżetu państwa, ponoszone poza programami finansowanymi z udziałem środków europejskich oraz środków, o których mowa w art. 5 ust. 3 pkt 5 ustawy o finansach publicznych, przeznaczone na statutową działalność i funkcjonowanie Ministerstwa oraz jednostek podległych;

10) pozostałe wydatki - wydatki budżetu państwa, inne niż określone w pkt 9 i 11, przeznaczone na finansowanie zadań Ministra, w szczególności dotacje;

11) program - program finansowany z udziałem środków europejskich oraz środków, o których mowa w art. 5 ust. 3 pkt 5 ustawy o finansach publicznych;

12) rozporządzenie MF - rozporządzenie Ministra Finansów wydawane na podstawie art. 138 ust. 6 ustawy o finansach publicznych;

13) rozporządzenie RM - rozporządzenie Rady Ministrów z dnia 2 grudnia 2010 r. w sprawie szczegółowego sposobu i trybu finansowania inwestycji z budżetu państwa (Dz. U. poz. 1579);

14) system Trezor - Informatyczny System Obsługi Budżetu Państwa;

15) WPFP - Wieloletni Plan Finansowy Państwa;

16) Minister - ministra właściwego do spraw rozwoju regionalnego;

17) Minister Finansów - ministra właściwego do spraw budżetu lub finansów publicznych;

18) podpis Ministra - podpis Ministra lub upoważnionej osoby.

§ 3. Minister jest dysponentem części 34.

II. Prowadzenie prac nad projektem ustawy budżetowej oraz aktualizacją Wieloletniego Planu Finansowego Państwa

1. Postanowienia ogólne

§ 4. 1. Materiały do projektu ustawy budżetowej oraz WPFP są przygotowywane na podstawie przepisów ustawy o finansach publicznych i rozporządzenia MF, z zachowaniem terminów wyznaczonych przez:

1) Ministra Finansów dla Ministra;

2) DBR dla komórek organizacyjnych Ministerstwa oraz jednostek podległych;

3) BDG dla komórek organizacyjnych Ministerstwa.

2. DBR przekazuje komórkom organizacyjnym Ministerstwa oraz jednostkom podległym informację o przyjętych przez Radę Ministrów założeniach, w tym wskaźnikach makroekonomicznych oraz inne wytyczne stanowiące podstawę przygotowania projektu ustawy budżetowej, w tym zwłaszcza kalkulacji szacowanych kwot dochodów i planowanych wydatków.

2. Materiały do opracowania aktualizacji WPFP oraz projektu ustawy budżetowej w zakresie dysponenta części 34

§ 5. 1. DBR występuje do komórek organizacyjnych Ministerstwa oraz jednostek podległych o przekazanie w określonym terminie materiałów do opracowania aktualizacji WPFP, zwanych dalej „planami do WPFP”, w tym informacji o nowych zadaniach.

2. Plany do WPFP powinny być przedstawione na właściwych formularzach wraz z uzasadnieniem, przygotowanym zgodnie z wytycznymi wynikającymi z rozporządzenia MF oraz przekazanymi przez DBR.

3. Plany do WPFP w zakresie:

1) kosztów funkcjonowania oraz pozostałych wydatków - wskazane przez DBR komórki organizacyjne Ministerstwa i jednostki podległe przekazują, według właściwości, do DBR lub BDG oraz innych komórek organizacyjnych Ministerstwa wskazanych przez DBR;

2) programów - komórki organizacyjne Ministerstwa oraz jednostki podległe przekazują do właściwych IZ/IK;

3) pozostałych zadań - właściwe komórki organizacyjne Ministerstwa przekazują do DBR.

4. IZ/IK po otrzymaniu planów, o których mowa w ust. 3 pkt 2, przygotowują i przekazują do DBR zbiorcze formularze planistyczne w ramach programów.

5. DBR i inne komórki organizacyjne weryfikujące plany do WPFP mogą zwrócić się do komórek organizacyjnych Ministerstwa lub jednostek podległych przekazujących te plany o dodatkowe wyjaśnienia, dokonanie niezbędnych korekt i uzupełnień lub samodzielnie skorygować formularze.

6. Plany dla części 34 w zakresie programów DBR włącza do formularzy zbiorczych, o których mowa w § 7 ust. 5. W pozostałym zakresie planów do WPFP, DBR sporządza pismo do Ministra Finansów i przedstawia je do podpisu Ministra.

§ 6. 1. Po otrzymaniu od Ministra Finansów wstępnych i wyjściowych kwot wydatków, zwanych dalej „limitami wydatków”, DBR dokonuje ich podziału i przekazuje informacje w zakresie:

1) kosztów funkcjonowania Ministerstwa - BDG celem przekazania limitów wydatków innym komórkom organizacyjnym Ministerstwa;

2) pozostałych wydatków realizowanych w Ministerstwie - komórkom organizacyjnym Ministerstwa;

3) kosztów funkcjonowania jednostek podległych i pozostałych wydatków realizowanych przez te jednostki - jednostkom, których te koszty dotyczą;

4) wydatków na programy - właściwym IZ/IK celem przekazania limitów wydatków innym komórkom organizacyjnym Ministerstwa lub jednostkom podległym i przygotowania formularzy planistycznych dla części 34 w zakresie zarządzanego lub koordynowanego programu.

2. DBR może przed otrzymaniem limitu wydatków zobowiązać jednostki podległe oraz komórki organizacyjne Ministerstwa do opracowania wstępnego projektu planu dochodów i wydatków wraz ze stosownym uzasadnieniem.

3. DBR występuje do właściwych komórek organizacyjnych o informacje dotyczące mierników budżetu zadaniowego, w szczegółowości określonej rozporządzeniem MF oraz o inne wymagane materiały do opracowania aktualizacji WPFP oraz projektu ustawy budżetowej w zakresie właściwości Ministra, w tym dotyczące koordynowanych programów wieloletnich oraz nadzorowanych państwowych funduszy celowych.

4. Komórki organizacyjne Ministerstwa oraz jednostki podległe sporządzają materiały planistyczne na właściwych formularzach, wskazanych przez DBR wraz z uzasadnieniem, przygotowanym zgodnie z wytycznymi DBR oraz wynikającymi z rozporządzenia MF.

5. Wypełnione formularze planistyczne dotyczące:

1) kosztów funkcjonowania Ministerstwa - BDG przekazuje do DBR;

2) pozostałych wydatków realizowanych w Ministerstwie - komórki organizacyjne Ministerstwa przekazują do DBR;

3) kosztów funkcjonowania jednostek podległych i pozostałych wydatków realizowanych przez te jednostki - jednostki podległe przekazują do DBR;

4) programów - właściwe IZ/IK przekazują do DBR, a w zakresie obejmującym wydatki dysponenta trzeciego stopnia w Ministerstwie również do wiadomości BDG.

6. Informacje o miernikach oraz inne wymagane materiały do projektu budżetu do DBR przedstawiają właściwe komórki organizacyjne, o których mowa w ust. 2.

7. Formularze planistyczne obejmujące wydatki na wynagrodzenia pracowników Ministerstwa przygotowuje BZL.

8. Formularze planistyczne w zakresie wydatków na zadania realizowane przez BA, DI oraz BZL wymagają uzgodnienia z tymi komórkami.

9. DBR i inne komórki organizacyjne weryfikujące formularze mogą zwrócić się do komórek organizacyjnych Ministerstwa lub jednostek podległych je przekazujących o dodatkowe wyjaśnienia, dokonanie niezbędnych korekt i uzupełnień lub też samodzielnie skorygować formularze.

10. Na podstawie przekazanych dokumentów DBR przygotowuje zbiorcze formularze planistyczne i przedstawia je do podpisu Ministra i przekazuje do Ministerstwa Finansów oraz innych podmiotów, zgodnie z wymogami rozporządzenia MF, z zastrzeżeniem ust. 11.

11. Materiały dla części 34 na określonych formularzach planistycznych w zakresie programów włączane są do formularzy planistycznych, o których mowa w § 7 ust.14, przekazywanych do Ministra Finansów odrębnie.

12. DBR przygotowuje informację o projekcie ustawy budżetowej w zakresie właściwości Ministra dla komisji sejmowych i senackich.

13. Przygotowując informację, o której mowa w ust. 12, DBR może zwrócić się do komórek organizacyjnych Ministerstwa oraz jednostek podległych o dodatkowe wyjaśnienia i uzupełnienia przedłożonych wcześniej materiałów. Komórki organizacyjne Ministerstwa oraz jednostki podległe są zobowiązane do niezwłocznego udzielenia dodatkowych wyjaśnień i przekazania materiałów uzupełniających dotyczących projektu ustawy budżetowej.

14. Informację, o której mowa w ust. 12, DBR przedstawia do podpisu Ministra.

3. Materiały do opracowania aktualizacji WPFP oraz projektu ustawy budżetowej w zakresie programów dla wszystkich dysponentów części budżetowych

§ 7. 1. Materiały do opracowania aktualizacji WPFP w zakresie programów dla części 34 sporządzone są przez IZ/IK w trybie określonym w § 5.

2. Na podstawie otrzymanych formularzy planistycznych od dysponentów części budżetowych oraz od IZ/IK w zakresie części 34, DBR sporządza formularze zbiorcze w zakresie programów, a następnie przekazuje je do weryfikacji IZ/IK.

3. IZ/IK w terminie wyznaczonym przez DBR weryfikują i zwracają do DBR zweryfikowane formularze oraz przekazują inne materiały planistyczne przewidziane rozporządzeniem MF lub wymagane przez DBR, które stanowią propozycje planów dla zadań realizowanych w ramach programów.

4. Propozycje, o których mowa w ust. 3, są przygotowywane z uwzględnieniem wieloletnich limitów wydatków na programy i pełnego wykorzystania środków w ustalonym odrębnymi przepisami okresie, a także zapotrzebowania zgłaszanego przez dysponentów części budżetowych uczestniczących w realizacji programów i projektów.

5. Po uzgodnieniu planów z właściwymi IZ/IK, DBR przygotowuje formularze planistyczne dla zadań realizowanych w ramach programów i przedstawia je do podpisu Ministra wraz z pismem do Ministra Finansów, a po podpisaniu przekazuje do Ministerstwa Finansów, informując o tym właściwe IZ/IK.

6. Aktualizacji zgłoszonych przez Ministra materiałów do opracowania WPFP, o której mowa w rozporządzeniu MF, dokonuje DBR w uzgodnieniu z właściwymi IZ/IK.

7. Po uzgodnieniu z Ministerstwem Finansów limitów wydatków oraz zasad ich podziału i planowania, DBR przygotowuje zbiorcze zestawienie wstępnych limitów wydatków w podziale na poszczególne programy i części budżetowe. Zestawienie wstępnych limitów wydatków DBR przekazuje do IZ/IK w celu weryfikacji, w ramach której IZ/IK w szczególności uwzględniają decyzje o zapewnieniu finansowania wydane przez Ministra Finansów dla poszczególnych programów i części budżetowych.

8. IZ/IK w terminie wyznaczonym przez DBR zwracają do DBR zweryfikowane propozycje limitów wydatków.

9. Po otrzymaniu od Ministra Finansów pisma informującego o limitach wydatków w zakresie programów DBR przekazuje dysponentom części budżetowych pismo z kwotami wstępnych limitów wydatków w podziale na poszczególne programy, informując o tym IZ/IK.

10. Materiały do projektu ustawy budżetowej w zakresie programów dla części 34 sporządzone są przez IZ/IK w trybie określonym w § 6.

11. Na podstawie formularzy planistycznych otrzymanych od dysponentów oraz od IZ/IK w zakresie części 34, DBR sporządza formularze zbiorcze w zakresie programów, a następnie przekazuje je do weryfikacji IZ/IK.

12. IZ/IK w terminie wyznaczonym przez DBR zwracają do DBR zweryfikowane formularze oraz inne materiały przewidziane rozporządzeniem MF.

13. DBR może dokonać zmian w materiałach przekazanych przez IZ/IK, informując je o tym.

14. Na podstawie materiałów, o których mowa ust. 12 i 13, DBR przygotowuje formularze planistyczne dla zadań realizowanych w ramach programów oraz pismo do Ministra Finansów, które po podpisaniu przez Ministra przekazuje do Ministerstwa Finansów, informując o tym IZ/IK.

15. Na podstawie przekazanych do Ministra Finansów formularzy planistycznych, o których mowa w ust. 14, DBR sporządza zestawienia wydatków na programy dla poszczególnych części budżetowych, które następnie przekazuje właściwym dysponentom wraz z pismem podpisanym przez dyrektora DBR.

4. Informacja dla zarządów województw

§ 8. 1. W terminie do dnia 25 października, na podstawie informacji przekazanych przez IZ/IK, DBR przygotowuje i przekazuje do podpisu Ministra informacje dla zarządów województw, o której mowa w art. 143 ust. 1 pkt 3 ustawy o finansach publicznych.

2. Po podpisaniu przez Ministra informacje przekazywane są zarządom województw oraz do wiadomości właściwym IZ/IK.

5. Sposób i tryb sporządzania projektów planów finansowych

§ 9. 1. W terminie do dnia 25 października DBR przekazuje właściwym komórkom organizacyjnym Ministerstwa oraz jednostkom podległym informacje o kwotach dochodów i wydatków budżetowych, w tym o wynagrodzeniach wynikających z projektu ustawy budżetowej uchwalonej przez Radę Ministrów.

2. Kierownicy jednostek podległych przygotowują i zatwierdzają w terminie ustalonym przez DBR, nie później jednak niż do dnia 1 grudnia, projekty planów finansowych zapewniające zgodność kwot dochodów i wydatków budżetowych, w tym wynagrodzeń, z projektem ustawy budżetowej.

3. W terminie ustalonym przez DBR, nie później jednak niż do dnia 1 grudnia, do DBR są przekazywane, zgodne z projektem ustawy budżetowej, propozycje projektów planów finansowych w zakresie:

1) kosztów funkcjonowania Ministerstwa - przez BDG;

2) pozostałych wydatków realizowanych w Ministerstwie - przez właściwe komórki organizacyjne Ministerstwa;

3) jednostek podległych - przez jednostki podległe;

4) FD - przez DZF;

5) programów - przez IZ/IK, w zakresie wydatków dysponenta trzeciego stopnia w Ministerstwie kopie dokumentów IZ/IK przekazują równolegle do BDG.

4. Projekt planu finansowego w części dotyczącej wynagrodzeń pracowników Ministerstwa przygotowuje BZL.

5. Projekt planu finansowego, o którym mowa w ust. 3, w zakresie wydatków na zadania realizowane przez BA, DI oraz BZL wymaga uzgodnienia z tymi komórkami.

6. DBR weryfikuje otrzymane projekty planów finansowych, o których mowa w ust. 2 i 3, pod względem ich zgodności z projektem ustawy budżetowej i w przypadku stwierdzenia różnic wprowadza w nich odpowiednie zmiany, informując o tym właściwą komórkę organizacyjną Ministerstwa lub jednostkę podległą.

7. DBR przygotowuje projekty planów finansowych dla części 34 i projekt układu zadaniowego, a następnie przedkłada je do podpisu Ministra. Projekt planu finansowego części 34 DBR przekazuje Ministrowi Finansów w systemie Trezor, nie później niż do 15 grudnia roku poprzedzającego rok budżetowy. Projekt układu zadaniowego uwzględnia pełną szczegółowość klasyfikacji wydatków, a cele i mierniki jedynie na poziomie zadań na podstawie zgłoszenia do projektu ustawy budżetowej.

8. Do dokonywania zmian w projektach planów, o których mowa w ust. 7, przepisy § 14-16 stosuje się odpowiednio.

9. Projekty planów, o których mowa w ust. 2 i 7, zatwierdzone odpowiednio przez kierownika jednostki podległej lub Ministra stanowią podstawę gospodarki finansowej w okresie od dnia 1 stycznia do dnia opracowania planu finansowego na podstawie informacji o kwotach dochodów i wydatków wynikających z ustawy budżetowej.

10. Do ewidencji projektów planów finansowych i ich zmian § 21 stosuje się odpowiednio.

III. Wykonywanie ustawy budżetowej

1. Sposób i tryb sporządzania planów finansowych

§ 10. Po opracowaniu projektu planu w układzie zadaniowym, DBR występuje do właściwych komórek organizacyjnych o wskazanie celów i mierników wraz z wartościami do osiągnięcia w następnym roku dla podzadań i działań. Po weryfikacji zgłoszeń komórek organizacyjnych DBR opracowuje metodologię wyznaczania mierników budżetu zadaniowego, którą akceptuje dyrektor DBR. Metodologia przekazywana jest do wiadomości komórkom organizacyjnym Ministerstwa oraz jednostkom podległym.

§ 11. 1. W terminie 10 dni roboczych od dnia ogłoszenia ustawy budżetowej DBR przekazuje komórkom organizacyjnym Ministerstwa oraz jednostkom podległym informację o kwotach dochodów i wydatków budżetowych, w tym wynagrodzeniach wynikających z ustawy budżetowej.

2. Kierownicy jednostek podległych, w terminie wskazanym przez DBR, nie dłuższym niż 14 dni od dnia otrzymania informacji, o której mowa w ust. 1, sporządzają plany finansowe i układy zadaniowe jednostek, przez dostosowanie projektów planów finansowych i układu zadaniowego, o których mowa w § 9 ust. 7, celem zapewnienia ich zgodności z ustawą budżetową i przekazują je do DBR.

§ 12. 1. DBR przygotowuje plan finansowy dla części 34, plan Funduszu Dostępności i układ zadaniowy wraz z celami i miernikami dla poszczególnych zadań, podzadań i działań, a następnie przedkłada je do podpisu Ministra. Plan finansowy dla części 34 DBR przekazuje również Ministrowi Finansów w systemie Trezor.

2. Plany finansowe w części 34 są sporządzane co najmniej w następującej szczegółowości w ramach:

1) budżetu państwa - część, dział, rozdział i paragraf;

2) budżetu środków europejskich - część, program, dział, rozdział i paragraf.

3. DBR informuje właściwe komórki organizacyjne Ministerstwa i jednostki podległe o podpisaniu przez Ministra planu finansowego i układu zadaniowego.

4. W terminie 14 dni od dnia otrzymania od DBR informacji, o podpisaniu przez Ministra planu finansowego na dany rok budżetowy:

1) BZL opracowuje plan zatrudnienia i wynagrodzeń Ministerstwa obejmujący wydatki ujęte w planie finansowym dysponenta trzeciego stopnia w Ministerstwie i uwzględniający m.in. podział na grupy zatrudnienia i źródło finansowania;

2) BDG, w uzgodnieniu z BA i DI, opracowuje plan zadań inwestycyjnych Ministerstwa, obejmujący wydatki ujęte w planie finansowym dysponenta trzeciego stopnia w Ministerstwie i uwzględniający m.in. planowane do realizacji zadania inwestycyjne, źródła finansowania planowanych zadań oraz komórki organizacyjne Ministerstwa odpowiedzialne za realizację zadania.

5. Plan zatrudnienia i wynagrodzeń Ministerstwa BZL uzgadnia z BDG, a następnie z DBR i przekazuje do akceptacji Dyrektorowi Generalnemu Ministerstwa. Plan zadań inwestycyjnych Ministerstwa BDG uzgadnia DBR i przekazuje do akceptacji Dyrektorowi Generalnemu Ministerstwa.

6. W terminie 14 dni od dnia otrzymania informacji, o których mowa w ust. 3, jednostki podległe przygotowują i przekazują do DBR:

1) projekt planu zatrudnienia i wynagrodzeń, obejmujący wydatki ujęte w planie finansowym jednostki i uwzględniający m.in. podział na grupy zatrudnienia i źródło finansowania;

2) projekt planu zadań inwestycyjnych, obejmujący wydatki ujęte w planie finansowym jednostki i uwzględniający m.in. planowane do realizacji zadania inwestycyjne oraz źródła finansowania planowanych zadań oraz komórki organizacyjne jednostki odpowiedzialne za realizację zadania.

7. DBR weryfikuje projekty planów, o których mowa w ust. 6, w ciągu 7 dni od dnia ich otrzymania. DBR może zwrócić się do komórek organizacyjnych Ministerstwa o opinię dotyczącą tych projektów. W przypadku zgłoszenia uwag projekty te są zwracane do jednostki podległej celem ich poprawy. W przypadku braku uwag DBR informuje o tym jednostkę podległą. Uzgodnione z DBR plany zatwierdza kierownik jednostki. Zatwierdzone plany jednostek są niezwłocznie przekazywane do wiadomości DBR.

8. Do aktualizacji planów, o których mowa w ust. 4 i 6, przepisy ust. 5 i 7 stosuje się odpowiednio, przy czym aktualizacji dokonuje się co najmniej według stanu na koniec każdego kwartału, nie później niż do 10 dnia miesiąca następującego po zakończeniu kwartału.

9. Właściwe komórki organizacyjne Ministerstwa lub jednostki podległe mogą przygotować projekty planów zatrudnienia i wynagrodzeń oraz zadań inwestycyjnych, które obowiązują od 1 stycznia do dnia opracowania właściwych planów, zgodnie z ust. 4 i 6.

2. Informacja dla zarządów województw

§ 13. 1. W terminie 21 dni od dnia ogłoszenia ustawy budżetowej, na podstawie informacji przekazanych przez IZ/IK, DBR przygotowuje i przekazuje do podpisu Ministra informację dla zarządów województw, o której mowa w art. 148 pkt 2 ustawy o finansach publicznych.

2. Po podpisaniu przez Ministra informacje przekazywane są do zarządów województw oraz do wiadomości właściwych IZ/IK.

3. Zmiany w planach finansowych

§ 14. 1. Zmiany w planach finansowych mogą być dokonywane przez Ministra na zasadach i w zakresie określonym w art. 164, art. 171 oraz art. 194 ustawy o finansach publicznych.

2. Zmiany w zakresie planów finansowych:

1) dysponenta trzeciego stopnia w Ministerstwie - w zakresie wydatków na programy w części 34 są dokonywane na wniosek właściwej IZ/IK po uzyskaniu zgody BDG lub na wniosek BDG przygotowany z własnej inicjatywy, z zastrzeżeniem, że w zakresie wydatków dotyczących zadań realizowanych przez BA lub DI wniosek wymaga uzgodnienia z tymi komórkami, a zmiany w zakresie wydatków na wynagrodzenia w Ministerstwie są dokonywane na wniosek lub w uzgodnieniu z BZL;

2) dysponenta części budżetowej - są dokonywane na wniosek właściwej IZ/IK, właściwej komórki organizacyjnej lub z własnej inicjatywy DBR, po konsultacji z właściwą IZ/IK;

3) jednostek podległych - są dokonywane na wniosek kierowników tych jednostek, po uzyskaniu opinii właściwych komórek organizacyjnych Ministerstwa, jeżeli DBR wystąpi o taką opinię.

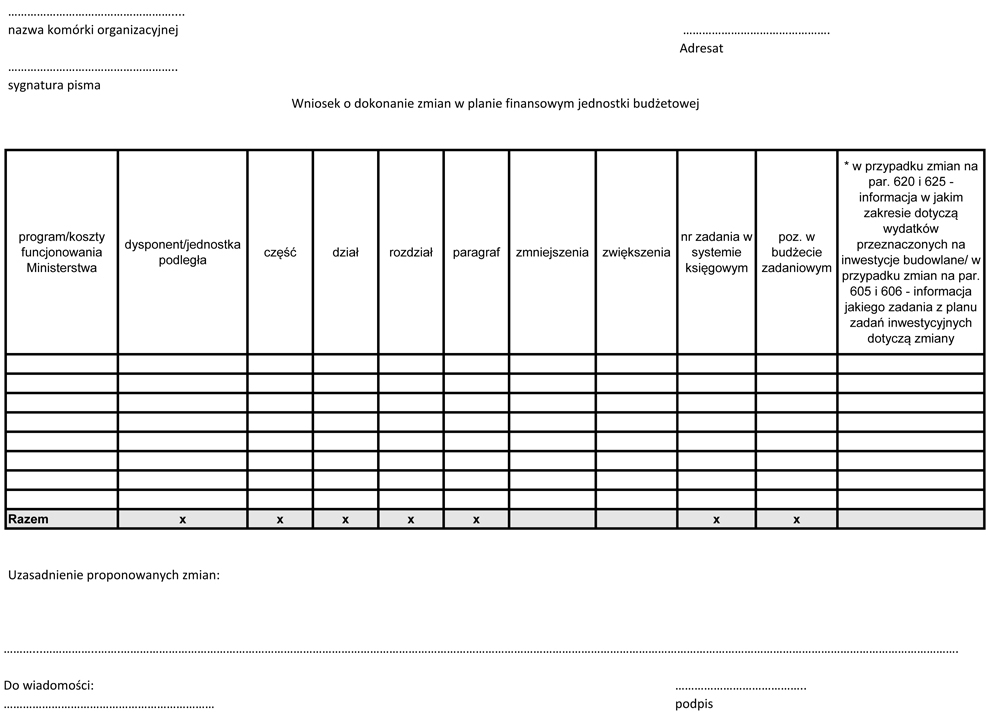

3. Wzór wniosku o dokonanie zmian w planie finansowym jednostki budżetowej stanowi załącznik do Procedury.

4. Decyzje w sprawie zmian w planie finansowym przygotowują:

1) jednostki podległe - w granicach upoważnienia udzielonego przez Ministra kierownikom tych jednostek;

2) DBR - w pozostałym zakresie.

5. W przypadku dokonywania zmian na podstawie art. 171 ust. 2 i art. 194 ust. 4 ustawy o finansach publicznych kopia decyzji Ministra przekazywana jest do wiadomości Ministra Finansów.

6. Zmiany planu finansowego Funduszu Dostępności są dokonywane na wniosek DZF lub z własnej inicjatywy DBR, po uzgodnieniu z DZF. DBR przygotowuje wniosek o zgodę do Ministra Finansów i opinię do sejmowej komisji do spraw budżetu, o których mowa w art. 29 ust. 12 ustawy o finansach publicznych.

§ 15. 1. DBR i kierownicy jednostek podległych mogą wprowadzać zmiany w zakresie zadania budżetowego i klasyfikacji budżetu zadaniowego, które nie wymagają zmiany w planie finansowym. Przepis § 14 ust. 2 oraz § 21 ust. 3 stosuje się odpowiednio.

2. Zmiany wynikające ze zmian w planach finansowych lub zmiany, o których mowa w ust. 1, są wprowadzane przez DBR oraz kierowników jednostek podległych na bieżąco do ewidencji układu zadaniowego oraz uwzględniane w okresowej aktualizacji tego układu przedstawianej do podpisu Ministra lub kierownika jednostki podległej po zakończeniu każdego kwartału.

3. Zmiana w planie finansowym lub zmiana, o której mowa w ust. 1, skutkująca zmianą w metodologii wyznaczania mierników budżetu zadaniowego, o której mowa w § 10 ust. 1, wymaga aktualizacji tej metodologii. Zmiany do metodologii na bieżąco zgłaszają właściwe komórki organizacyjne lub jednostki podległe, a po ich weryfikacji DBR przygotowuje zaktualizowaną metodologię, którą akceptuje Dyrektor DBR, a następnie udostępnia właściwym komórkom organizacyjnym i jednostkom podległym. Aktualizacji metodologii dokonuje się w terminach umożliwiających dokonanie okresowej aktualizacji układu zadaniowego, o którym mowa w ust. 2.

§ 16. 1. W przypadku dokonania zmiany w planie finansowym polegającej na zmniejszeniu lub zwiększeniu wydatków majątkowych jednorazowo na kwotę nieprzekraczającą 100 tys. zł, nieprzeznaczonych na inwestycje budowlane, DBR przygotowuje pismo do Ministra Finansów informujące o dokonanej zmianie.

2. Do wniosku o dokonanie zmian w planie finansowym polegających na zmniejszeniu lub zwiększeniu wydatków majątkowych należy dołączyć uzasadnienie merytoryczne, ze wskazaniem czy wnioskowane zmiany dotyczą wydatków na inwestycje budowlane i w jakiej kwocie.

3. W przypadku konieczności uzyskania zgody Ministra Finansów na dokonanie zmiany polegającej na zmniejszeniu lub zwiększeniu wydatków majątkowych, o której mowa w art. 171 ust. 3 i 4 ustawy o finansach publicznych, DBR przygotowuje wniosek do Ministra Finansów w tej sprawie.

4. Po uzyskaniu zgody Ministra Finansów na dokonanie zmian w wydatkach majątkowych, DBR przygotowuje projekt decyzji w sprawie zmian w planie finansowym.

4. Uruchomienie środków z rezerwy celowej na zwiększenie wynagrodzeń

§ 17. 1. Po otrzymaniu uchwały Rady Ministrów w sprawie zwiększenia wynagrodzeń, DBR w porozumieniu z BZL lub na wniosek kierownika jednostki podległej, przygotowuje wniosek do Ministra Finansów o uruchomienie środków z rezerwy celowej i przekazuje wniosek do podpisu Ministra.

2. W przypadku gdy skutki uchwały w sprawie wynagrodzeń podjętej w roku poprzednim nie zostaną uwzględnione w budżecie na dany rok, DBR w porozumieniu z BZL lub na wniosek kierownika jednostki podległej, przygotowuje wniosek do Ministra Finansów o uruchomienie środków z rezerwy celowej i przekazuje do podpisu Ministra.

3. Po otrzymaniu decyzji Ministra Finansów w sprawie zmian w budżecie, DBR uwzględnia decyzję w planie finansowym oraz informuje BZL i BDG lub kierownika właściwej jednostki podległej o dokonanych zmianach.

5. Uruchomienie środków z rezerwy ogólnej i rezerw celowych innych niż przeznaczonych na finansowanie programów oraz zmiana przeznaczenia rezerw celowych

§ 18. 1. Wniosek o uruchomienie środków z rezerwy ogólnej lub celowej w systemie Trezor wprowadza DBR. Wniosek ten może być wprowadzony z własnej inicjatywy DBR albo w związku z wystąpieniem jednostki podległej, albo komórki organizacyjnej Ministerstwa, albo po otrzymaniu uchwały/zarządzenia w sprawie podziału rezerwy.

2. DBR sprawdza wnioski przygotowane przez komórki organizacyjne Ministerstwa i jednostki podległe pod względem zgodności z planem finansowym, klasyfikacją budżetową oraz zasadności wnioskowanych kwot ze względu na aktualnie dostępne środki w budżecie. W zakresie wydatków dysponenta trzeciego stopnia w Ministerstwie wniosek wymaga uzgodnienia z BDG.

3. DBR może zwrócić się do wnioskodawcy o dodatkowe wyjaśnienia, korektę lub uzupełnienie wniosku.

4. Wniosek o podział środków rezerwy ogólnej przez Radę Ministrów lub Prezesa Rady Ministrów składa DBR, właściwa komórka organizacyjna Ministerstwa lub jednostka podległa.

5. W przypadku konieczności dokonania zmiany przeznaczenia rezerwy celowej właściwa komórka organizacyjna Ministerstwa lub DBR z własnej inicjatywy przygotowuje wystąpienie do Ministra Finansów w tej sprawie.

6. Po otrzymaniu decyzji w sprawie zmian w budżecie w związku z uruchomieniem środków z rezerwy celowej lub rezerwy ogólnej, DBR uwzględnia decyzję w planie finansowym oraz informuje właściwe komórki organizacyjne Ministerstwa lub kierownika jednostki podległej o otrzymanej decyzji.

6. Uruchomienie środków z rezerw celowych przeznaczonych na finansowanie programów

§ 19. 1. Szczegółowy sposób podziału i uruchamiania środków z rezerw celowych budżetu państwa oraz budżetu środków europejskich przeznaczonych na finansowanie programów określa odrębna procedura.

2. Wniosek o uruchomienie środków z rezerwy celowej przygotowuje właściwa IZ/IK na wniosek komórek organizacyjnych Ministerstwa lub kierowników jednostek podległych skierowany do IZ/IK. Wniosek przygotowany przez IZ/IK jest przekazywany do DBR celem zaakceptowania przez głównego księgowego części.

3. DBR sprawdza wnioski przygotowane przez komórki organizacyjne Ministerstwa i jednostki podległe pod względem zgodności z planem finansowym, klasyfikacją budżetową oraz zasadności wnioskowanych kwot ze względu na aktualnie dostępne środki w budżecie, a także dostępną alokację rezerwy celowej.

4. Wniosek dotyczący zwiększenia wydatków dysponenta trzeciego stopnia w Ministerstwie podlega uzgodnieniu z BDG.

5. DBR może na każdym etapie zwrócić się do wnioskodawcy o przekazanie dodatkowych wyjaśnień, informacji lub korektę złożonego wniosku.

6. Kopia podpisanego przez Ministra wniosku jest przekazywana do DBR.

7. Przepisy ust. 1-6 stosuje się odpowiednio do wniosków o zapewnienie finansowania lub dofinansowania z budżetu państwa projektów realizowanych w ramach programów.

8. Po otrzymaniu decyzji w sprawie zmian w budżecie, DBR uwzględnia decyzję w planie finansowym oraz informuje właściwe komórki organizacyjne Ministerstwa lub kierownika jednostki podległej o dokonanych zmianach.

7. Blokowanie planowanych wydatków

§ 20. 1. DBR z własnej inicjatywy lub na wniosek właściwej komórki organizacyjnej Ministerstwa lub kierownika jednostki podległej przygotowuje projekt decyzji o blokowaniu planowanych wydatków budżetowych w przypadku stwierdzenia okoliczności, o których mowa w art. 177 ustawy o finansach publicznych, lub zgłasza wydatki do zablokowania Ministrowi Finansów.

2. Decyzja o blokowaniu planowanych wydatków budżetowych w zakresie dotyczącym wydatków dysponenta trzeciego stopnia w Ministerstwie podlega uzgodnieniu z BDG, a w zakresie wydatków na programy, z właściwą IZ/IK.

3. Po podpisaniu decyzji o blokowaniu planowanych wydatków budżetowych przez Ministra lub upoważnioną osobę, DBR niezwłocznie przygotowuje informację dla Ministra Finansów oraz kierowników jednostek podległych o podjętej decyzji.

4. DBR z własnej inicjatywy lub na wniosek komórki organizacyjnej Ministerstwa lub jednostki podległej może zgłosić Ministrowi Finansów środki możliwe do zablokowania decyzją tego Ministra.

8. Ewidencja planu finansowego i informowanie o zmianach w planie

§ 21. 1. DBR oraz jednostki podległe prowadzą ewidencję planu finansowego i zmian w planie finansowym, odrębnie w zakresie budżetu państwa i w zakresie budżetu środków europejskich.

2. Ewidencja planu finansowego oraz zmian w tym planie prowadzona przez DBR zawiera dodatkowe informacje umożliwiające powiązanie tego planu z układem zadaniowym, a w szczególności: program, źródło finansowania, zadanie budżetowe.

3. DBR, nie później niż w ciągu 7 dni od dnia dokonania zmian w planie finansowym lub otrzymania decyzji Ministra Finansów, informuje kierowników jednostek podległych oraz właściwe komórki organizacyjne Ministerstwa o zmianach dokonanych w planie finansowym. Kierownicy jednostek podległych wprowadzają zmiany w planie finansowym jednostki w terminie nie dłuższym niż 7 dni od dnia otrzymania zawiadomienia, z zastrzeżeniem, iż decyzje w każdym przypadku są uwzględniane w planie finansowym jednostki w miesiącu, w którym zostały podjęte.

4. Kierownicy jednostek podległych informują DBR oraz IZ/IK, o podjętych decyzjach w sprawie zmian w planie finansowym jednostki, nie później niż w ciągu 7 dni od dnia dokonania zmiany. DBR wprowadza zmiany w planie finansowym części 34 w terminie nie dłuższym niż 7 dni od dnia otrzymania informacji, z zastrzeżeniem, iż decyzje w każdym przypadku uwzględniane są w planie finansowym części 34 w miesiącu, w którym zostały podjęte.

5. Dyrektor DBR oraz kierownicy jednostek podległych lub osoby upoważnione akceptują plany finansowe uwzględniające zmiany wprowadzone w tych planach na koniec każdego miesiąca kalendarzowego.

§ 22. Sprawy związane z dokonywaniem zmian w planie finansowym oraz składaniem wniosków o uruchomienie rezerw prowadzone są równolegle z wykorzystaniem systemu Trezor, zgodnie z obowiązującymi w tym zakresie przepisami.

9. Środki niewygasające

§ 23. 1. Niezrealizowane kwoty wydatków budżetu państwa wygasają z upływem roku budżetowego, z wyjątkiem wydatków, które Rada Ministrów ujmuje w rozporządzeniu w sprawie wydatków niewygasających z upływem roku budżetowego.

2. DBR występuje do komórek organizacyjnych Ministerstwa, a także jednostek podległych o przekazanie w określonym terminie kwot środków do ujęcia w rozporządzeniu, o którym mowa w ust. 1, wraz z omówieniem.

3. DBR sporządza wykaz zadań oraz plan finansowy wydatków, które nie wygasają z upływem roku budżetowego wraz z omówieniem i przedkłada wraz z pismem przewodnim do Ministerstwa Finansów do podpisu Ministra.

4. DBR informuje komórki organizacyjne Ministerstwa oraz jednostki podległe o kwotach ujętych w rozporządzeniu Rady Ministrów wydawanym na podstawie art. 181 ustawy o finansach publicznych.

IV. Finansowanie i rozliczanie inwestycji z budżetu państwa

§ 24. 1. Z części 34 mogą być finansowane inwestycje zgodnie z przepisami rozporządzenia RM.

2. W materiałach do projektu ustawy budżetowej możliwe jest ujęcie finansowania inwestycji, w odniesieniu do których spełnione zostały warunki określone w § 4 rozporządzenia RM.

3. Ujęcie w materiałach do projektu ustawy budżetowej finansowania:

1) inwestycji budowlanej - wymaga przygotowania przez inwestora programu inwestycji (komórka organizacyjna Ministerstwa, jednostka podległa lub inny podmiot) i zaakceptowania go przez DBR; w przypadku inwestycji realizowanej przez jednostkę podległą lub inny podmiot DBR akceptuje program po uzyskaniu opinii komórki organizacyjnej Ministerstwa prowadzącej sprawy nadzoru Ministra nad tą jednostką lub podmiotem;

2) inwestycji innych niż budowlane - oznacza, iż uzasadnione jest to celowością tej inwestycji oraz realizacją w planowanym terminie i zakresie rzeczowym.

4. Właściwa komórka organizacyjna Ministerstwa lub jednostka podległa przygotowuje rozliczenie inwestycji w sposób wskazany w przepisach § 16 i § 17 rozporządzenia RM na wzorze stanowiącym załącznik do tego rozporządzenia. Rozliczenie inwestycji realizowanej przez jednostkę podległą jest weryfikowane pod względem merytorycznym przez komórkę organizacyjną Ministerstwa prowadzącą sprawy nadzoru Ministra nad tą jednostką. Rozliczenie inwestycji realizowanej przez komórkę organizacyjną Ministerstwa oraz przez jednostkę podległą weryfikowane jest pod względem finansowym przez DBR. DBR informuje inwestora o wynikach weryfikacji.

5. W zakresie nieuregulowanym w procedurze stosuje się przepisy rozporządzenia RM. Do realizacji inwestycji finansowanych z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 i 3 ustawy o finansach publicznych, stosuje się przepisy odrębne.

V. Zmiany w wydatkach na programy oraz blokowanie wydatków przeznaczonych na realizację programów w innych częściach

1. Przeniesienie wydatków przeznaczonych na finansowanie programów w ramach części i działu klasyfikacji budżetowej za zgodą Ministra

§ 25. 1. Wnioski dysponentów części budżetowych do Ministra w sprawie:

1) przeniesienia polegającego na zmniejszeniu lub zwiększeniu wydatków przeznaczonych na finansowanie programów, o którym mowa w art. 171 ust. 2 ustawy o finansach publicznych,

2) przeniesienia pomiędzy programami, o którym mowa w art. 194 ust. 4 ustawy o finansach publicznych

- są kierowane do DBR, a kopie do IZ/IK właściwych dla programów, których wniosek dotyczy.

2. IZ/IK przygotowuje niezwłocznie opinię w powyższej sprawie i przekazuje do DBR.

3. DBR w oparciu o opinie, o których mowa w ust. 2, dokonuje weryfikacji wniosku, przygotowuje projekt odpowiedzi i przekazuje do podpisu Ministra, a po podpisaniu do wnioskodawcy. Kopia odpowiedzi do wnioskodawcy jest przekazywana do wiadomości właściwej IZ/IK i Ministra Finansów.

4. DBR, w razie potrzeby, może zwrócić się do właściwej IZ/IK o przekazanie dodatkowych informacji w sprawie.

2. Przeniesienie wydatków przeznaczonych na finansowanie programów między częściami i działami budżetu państwa przez Ministra Finansów

§ 26. 1. Przeniesienia wydatków przeznaczonych na finansowanie programów między częściami i działami budżetu państwa dokonuje Minister Finansów:

1) na wniosek Ministra, o którym mowa w art. 194 ust. 1 ustawy o finansach publicznych, przygotowany z inicjatywy właściwej IZ/IK, zaopiniowany przez właściwego dysponenta części budżetowej;

2) na wniosek Ministra, o którym mowa w art. 194 ust. 2 ustawy o finansach publicznych, w związku z wnioskiem skierowanym do Ministra przez właściwego dysponenta części budżetowej.

2. Wystąpienie właściwego dysponenta części budżetowej lub IZ/IK o przeniesienie wydatków jest kierowane do DBR celem weryfikacji i przygotowania wniosku do Ministra Finansów. W przypadku, o którym mowa w ust. 1 pkt 2, właściwe IZ/IK niezwłocznie przygotowują i przedkładają do DBR opinię do złożonego wniosku.

3. DBR przekazuje kopię podpisanego wniosku do Ministra Finansów, do właściwej IZ/IK oraz do właściwego dysponenta części budżetowej.

4. Informację dla Rady Ministrów, o której mowa w art. 194 ust. 3 ustawy o finansach publicznych, przygotowuje DBR. W przypadku uchylenia przez Radę Ministrów decyzji Ministra Finansów, DBR informuje właściwego dysponenta części budżetowej oraz IZ/IK o tym fakcie.

3. Blokowanie środków przeznaczonych na finansowanie programów oraz utworzenie nowej rezerwy celowej

§ 27. 1. W przypadku stwierdzenia okoliczności, o których mowa w art. 177 ust. 1 ustawy o finansach publicznych, w zakresie wydatków przeznaczonych na finansowanie programów, Minister może zwrócić się z wnioskiem do Ministra Finansów o utworzenie nowej rezerwy celowej i przeniesienie do niej zablokowanych kwot wydatków. Wniosek Ministra przygotowuje DBR w związku z wystąpieniem właściwej IZ/IK lub z własnej inicjatywy, po konsultacji z IZ/IK.

2. Wniosek, o którym mowa w ust. 1, wraz z uzasadnieniem powinien określać wielkość zablokowanych wydatków, klasyfikację budżetową oraz układu zadaniowego i wskazanie programu, którego dotyczą zablokowane wydatki oraz wskazanie tych programów, na finansowanie których powinny być przeznaczone środki po utworzeniu nowej rezerwy celowej, zgodnie z art. 178 ust. 2 ustawy o finansach publicznych.

§ 28. 1. W przypadku stwierdzenia okoliczności, o których mowa w art. 177 ust. 1 ustawy o finansach publicznych, Minister może wystąpić do Ministra Finansów lub właściwego dysponenta części budżetowej o podjęcie decyzji o blokowaniu planowanych wydatków przeznaczonych na finansowanie programów. Przepisy § 27 stosuje się odpowiednio.

2. O otrzymaniu decyzji Ministra Finansów lub właściwego dysponenta części budżetowej o zablokowaniu planowanych wydatków na programy DBR informuje właściwą IZ/IK.

VI. Procedury dokonywania płatności w Ministerstwie

1. Realizacja planów rzeczowych zadań realizowanych ze środków budżetowych

§ 29. 1. DBR lub BDG opiniują i parafują wnioski o zamówienia publiczne oraz umowy finansowane odpowiednio w ramach wydatków dysponenta części budżetowej lub dysponenta trzeciego stopnia w Ministerstwie.

2. Umowa, stanowiąca podstawę realizacji zadań rzeczowych przez komórki organizacyjne Ministerstwa, powinna przed podpisaniem uzyskać akceptację odpowiednio właściwego głównego księgowego części lub głównego księgowego ministerstwa poprzez parafowanie na dwóch egzemplarzach. Umowa lub porozumienie nietypowe powinny uzyskać akceptację:

1) Departamentu Prawnego, po jej uprzednim parafowaniu przez głównego księgowego części;

2) radcy prawnego (zgodnie z właściwością Departament Prawny lub BDG) przed jej parafowaniem przez głównego księgowego ministerstwa.

3. Zasady obiegu i kontroli umów określają przepisy zarządzenia w sprawie zasad i trybów postępowania komórek organizacyjnych Ministerstwa w procesie dokonywania wydatków publicznych.

4. Dokumenty stanowiące podstawę realizacji zadań rzeczowych przez komórki organizacyjne Ministerstwa, o których mowa w ust. 2, w ramach programów w projektach, dla których beneficjentem jest Ministerstwo, są przygotowywane na podstawie decyzji o dofinansowanie projektu lub rocznego planu działania.

5. Komórki organizacyjne Ministerstwa realizujące projekty, przed złożeniem wniosku o dofinansowanie do właściwej IZ/IK, zobowiązane są do wystąpienia do BDG i DBR o akceptację wniosku o dofinansowanie przez głównego księgowego ministerstwa oraz głównego księgowego części celem uzgodnienia kwot wydatków ujętych we wniosku o dofinansowanie. Wnioski o dofinansowanie wraz z harmonogramem realizacji komórki organizacyjne Ministerstwa przesyłają BDG, które po akceptacji wniosku przez głównego księgowego ministerstwa przekazuje go do DBR, informując o tym wnioskodawcę. DBR parafowany wniosek zwraca do wnioskodawcy informując o tym BDG.

6. Wnioski o zmianę w harmonogramie realizacji projektu lub rocznego planu działania powodujące zmniejszenie lub zwiększenie kwoty wydatków w danym roku budżetowym wymagają parafowania przez głównego księgowego ministerstwa oraz głównego księgowego części. Przepis ust. 5 stosuje się odpowiednio.

7. Decyzja o dofinansowanie projektu lub roczny plan działania oraz zaktualizowany harmonogram realizacji projektu lub rocznego planu działania, wydane na podstawie wniosku o dofinansowanie lub harmonogramu, parafowanego przez BDG i DBR, są przekazywane niezwłocznie do BDG oraz w kopii do DBR lub komórki te są informowane o podpisaniu powyższych decyzji jeżeli są one udostępniane w formie elektronicznej.

8. Środki zwrócone w kolejnym roku budżetowym - przekazane na rachunek dochodów budżetu państwa nie stanowią wydatku w ramach decyzji o dofinansowanie lub rocznego planu działania.

2. Realizacja płatności z rachunków walutowych w ramach programów współpracy transgranicznej

§ 30. 1. Umowy i decyzje o dofinansowanie lub inne dokumenty stanowiące podstawę przepływów finansowych na rachunkach walutowych Ministra, powinny przed podpisaniem uzyskać akceptację głównego księgowego części poprzez parafowanie, a w przypadku dokumentów nietypowych także akceptację Departamentu Prawnego. Podpisane dokumenty są przekazywane do DBR w jednym egzemplarzu (oryginał). Zmiany w umowach lub decyzjach o dofinansowanie nie wymagające formy aneksu są udostępniane DBR w centralnym systemie teleinformatycznym z jednoczesnym przekazaniem do DBR rejestru zmian w formie papierowej.

2. DBR opiniuje i parafuje procedury i instrukcje w ramach programów, których realizacja jest związana z zadaniami przez niego wykonywanymi. Po ich zatwierdzeniu przez upoważnioną osobę procedury i instrukcje przekazywane są do wiadomości DBR.W zakresie realizacji programów transgranicznych, których realizacja jest związana z zadaniami wykonywanymi przez DBR, komórki merytoryczne uzgadniają z nim także procedury i instrukcje dla CPE lub Wspólnych Sekretariatów.

3. DBR jest informowany przez IZ/IK lub Wspólny Sekretariat o planowanych przepływach finansowych w ramach programów, zmianach budżetów w programach lub projektach oraz innych postanowieniach, których wykonanie jest związane z finansową realizacją programów.

4. W zakresie programów EWT 2014-2020 i EIS 2014-2020 DBR realizuje płatności z rachunków walutowych w szczególności na podstawie zlecenia płatności przekazanego i podpisanego przez upoważnionego pracownika Wspólnego Sekretariatu lub CPE przekazanego w wersji papierowej.

5. Wzór zlecenia płatności, o którym mowa w ust. 4, jest przygotowywany i aktualizowany przez DBR.

3. Zadania komórek organizacyjnych i osób upoważnionych do dokonywania płatności

§ 31. 1. DBR obsługuje w szczególności następujące rachunki bankowe w Ministerstwie:

1) rachunki bankowe prowadzone w EURO przeznaczone do współfinansowania programów i projektów ze środków pochodzących z funduszy strukturalnych, realizowanych w ramach NPR 2004 - 2006, zwanych dalej „rachunkami programowymi NPR 2004-2006”;

2) rachunki bankowe prowadzone w EURO przeznaczone do finansowania programów realizowanych w ramach celu Europejska Współpraca Terytorialna i zarządzanych przez Ministerstwo, zwanych dalej „rachunkami programowymi EWT”;

3) rachunki bankowe prowadzone w EURO przeznaczone do finansowania programów realizowanych w ramach Europejskiego Instrumentu Sąsiedztwa i Partnerstwa i zarządzanych przez Ministerstwo, zwanych dalej „rachunkami programowymi EISP”;

4) rachunki bankowe prowadzone w EURO przeznaczone do finansowania programów realizowanych w ramach Europejskiego Instrumentu Sąsiedztwa i zarządzanych przez Ministerstwo, zwanych dalej „rachunkami programowymi EIS 2014-2020”;

5) rachunki bieżące wydatków dysponenta części budżetowej prowadzone w PLN, w szczególności w zakresie:

a) przekazywania środków budżetowych dysponentom podległym,

b) finansowania wydatków ujętych w planach finansowych dysponenta części budżetowej,

c) przekazywania środków na rachunek Ministra prowadzony w BGK do obsługi wydatków przeznaczonych na współfinansowanie programów realizowanych z udziałem środków europejskich;

6) rachunki dla środków na wydatki niewygasające dysponenta części budżetowej;

7) rachunki bieżące dochodów dysponenta części budżetowej;

8) rachunek pomocniczy prowadzony w BGK do obsługi wydatków przeznaczonych na współfinansowanie programów realizowanych z udziałem środków europejskich;

9) rachunek pomocniczy prowadzony w BGK do obsługi wypłat w walutach wymienialnych w ramach programów finansowanych z udziałem środków europejskich;

10) rachunek pomocniczy prowadzony w BGK do obsługi państwowego funduszu celowego - Funduszu Dostępności;

11) rachunek pomocniczy prowadzony w BGK do obsługi środków finansowych pochodzących z wkładów wniesionych w ramach programów operacyjnych.

2. BDG obsługuje w szczególności następujące rachunki bankowe w Ministerstwie:

1) rachunki bieżące wydatków dysponenta trzeciego stopnia prowadzone w PLN przeznaczone do finansowania wydatków ujętych w planach finansowych dysponenta trzeciego stopnia w Ministerstwa;

2) rachunek dla środków na wydatki niewygasające dysponenta trzeciego stopnia;

3) rachunki bieżące dochodów dysponenta trzeciego stopnia;

4) rachunek pomocniczy prowadzony w BGK do obsługi szczególnych płatności realizowanych z części 34 w ramach programów i projektów finansowanych z udziałem środków europejskich i krajowego współfinansowania;

5) inne rachunki pomocnicze.

BDG prowadzi ewidencję księgową środków pieniężnych na tych rachunkach.

3. Do podpisywania umów o prowadzenie rachunków bankowych, o których mowa w ust. 1 i 2, oraz dysponowania środkami na tych rachunkach upoważniony jest odpowiednio Dyrektor DBR i główny księgowy części lub Dyrektor BDG i główny księgowy ministerstwa.

§ 32. 1. Wydatki ujęte w planie finansowym budżetu środków europejskich są dokonywane z rachunku Ministra Finansów w BGK przeznaczonego do obsługi płatności w ramach budżetu środków europejskich.

2. Zlecenia płatności są przekazywane do BGK zgodnie z przepisami ustawy o finansach publicznych oraz rozporządzenia Ministra Finansów z dnia 21 grudnia 2012 r. w sprawie płatności w ramach programów finansowanych z udziałem środków europejskich oraz przekazywania informacji dotyczących tych płatności (Dz. U. z 2018 r. poz. 1011), po udzieleniu przez Ministra upoważnienia, o którym mowa w art. 188 ust. 2 ustawy o finansach publicznych.

3. Upoważnienia do wydawania zgody na dokonywanie płatności na podstawie wystawionych zleceń płatności BGK, o których mowa w ust. 2, przygotowują właściwe IZ/IK i przekazują do DBR celem zaakceptowania przez głównego księgowego części. Następnie upoważnienie zostaje przekazane do podpisu Ministra, a po podpisaniu przekazane właściwym IZ/IK.

4. W przypadku, gdy instytucją, która podpisała umowę o dofinansowanie jest Ministerstwo, zlecenia płatności do BGK przekazuje, w formie elektronicznej, według właściwości, DBR lub BDG.

§ 33. 1. DBR obsługuje rachunki bieżące dysponenta części budżetowej oraz przygotowuje wnioski w sprawie uruchomienia środków budżetowych na podstawie zapotrzebowania na środki przedkładanego przez właściwe komórki organizacyjne Ministerstwa oraz jednostki podległe.

2. Środki budżetowe otrzymane z Ministerstwa Finansów na rachunki bieżące dysponenta części budżetowej, DBR przekazuje na rachunki bieżące dysponentów trzeciego stopnia lub dokonuje płatności z tych rachunków.

3. Środki budżetu państwa przekazane z rachunku bieżącego wydatków do kasy Ministerstwa lub dysponentów trzeciego stopnia, niewykorzystane na koniec miesiąca z wyłączeniem grudnia, mogą nie być zwracane na rachunek bieżący wydatków do wysokości:

1) 40 000 zł w BDG;

2) 2 000 zł w jednostkach podległych.

§ 34. DBR, BDG i jednostki podległe prowadzą obsługę systemu Trezor zgodnie ze strukturą dysponenta części 34 w szczególności w zakresie dotyczącym: planowania i realizacji budżetu oraz sprawozdawczości budżetowej, w tym dokonywania zmian w planie finansowym, wprowadzania i autoryzacji sprawozdań budżetowych, składania zapotrzebowania na środki finansowe oraz dokonywania zwrotów na centralny rachunek bieżący budżetu państwa. DBR może samodzielnie dokonywać niektórych czynności w systemie Trezor w zakresie dysponentów podległych, zwalniając ich z obowiązku samodzielnej realizacji tych czynności.

§ 35. 1. Właściwe komórki organizacyjne Ministerstwa przygotowują wnioski w sprawie uruchomienia środków na rachunki programowe, z wyłączeniem rachunków w ramach programów współpracy transgranicznej i przesyłają je do Ministra Finansów.

2. Wydatki z rachunków, o których mowa w § 31 ust. 1 pkt 1, 5 i 6, są dokonywane przez DBR ze środków otrzymywanych bezpośrednio z Ministerstwa Finansów.

3. Wydatki z rachunków, o których mowa w § 31 ust. 2 pkt 1 i 2, są dokonywane ze środków otrzymywanych z Ministerstwa Finansów i przekazywanych z rachunków dysponentów części budżetowych na rachunki dysponentów trzeciego stopnia w Ministerstwie.

4. Wydatki z rachunków, o których mowa w § 31 ust. 1 pkt 2-4, są dokonywane ze środków otrzymywanych z Komisji Europejskiej oraz z wkładów państw biorących udział w programach.

5. Właściwe komórki organizacyjne Ministerstwa sprawdzają dokumenty finansowo-księgowe pod względem merytorycznym i przekazują je odpowiednio do DBR lub BDG celem dokonania płatności.

6. Przed zrealizowaniem płatności dokumenty finansowo-księgowe wpływające do DBR i BDG są sprawdzane pod względem formalno-rachunkowym we właściwych wydziałach tych komórek organizacyjnych, zgodnie z zarządzeniem w sprawie instrukcji sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Ministerstwie.

7. W zakresie programów EWT 2014-2020 i EIS 2014-2020 dokumenty finansowo-księgowe, z wyłączeniem zleceń płatności dla projektów pomocy technicznej oraz wezwań do zapłaty, mogą przygotowywać i weryfikować pod względem merytorycznym Wspólne Sekretariaty lub CPE i po sprawdzeniu przekazują do DBR celem dokonania płatności.

8. Szczegółowy zakres zadań komórek organizacyjnych wchodzących w skład DBR i BDG, określają regulaminy wewnętrzne, a szczegółowy zakres czynności na poszczególnych stanowiskach pracy określają odpowiednio Dyrektorzy tych komórek.

VII. Sprawozdawczość budżetowa i finansowa

§ 36. 1. DBR i BDG oraz jednostki podległe sporządzają sprawozdania określone w:

1) rozporządzeniu Ministra Finansów z dnia 9 styczna 2018 r. w sprawie sprawozdawczości budżetowej (Dz. U. z 2019 r. poz. 1393, z późn. zm.);

2) rozporządzeniu Ministra Finansów z dnia 28 grudnia 2011 r. w sprawie sprawozdawczości budżetowej w układzie zadaniowym (Dz. U. z 2020 r. poz. 704);

3) rozporządzeniu Ministra Finansów z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (Dz. U. z 2014 r. poz. 1773);

4) rozporządzeniu Ministra Finansów z dnia 13 września 2017 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2020 r. poz. 342).

2. BDG oraz kierownicy jednostek podległych sporządzają sprawozdania budżetowe w zakresie dysponenta, którego obsługę zapewniają odpowiednio BDG lub te jednostki.

3. DBR sporządza sprawozdania dysponenta części budżetowej oraz sprawozdania łączne dla części 34.

4. Roczne łączne sprawozdanie finansowe Ministerstwa jest przygotowywane przez DBR w porozumieniu z BDG na podstawie ich własnych, cząstkowych sprawozdań jednostkowych. Roczne łączne sprawozdanie finansowe części 34 jest przygotowywane przez DBR.

5. Sprawozdania jednostkowe są sporządzane na podstawie ksiąg rachunkowych, natomiast sprawozdania łączne sporządza się na podstawie sprawozdań jednostkowych jednostek podległych i własnych sprawozdań jednostkowych w terminach wynikających z rozporządzeń Ministra Finansów wydawanych na podstawie art. 41 ust. 2 i 4 ustawy o finansach publicznych.

6. Sprawozdania podpisuje Minister lub osoba przez niego upoważniona oraz właściwy główny księgowy.

VIII. Kwartalna kontrola wykonania dochodów i wydatków

§ 37. 1. Komórki organizacyjne Ministerstwa oraz kierownicy jednostek podległych w ramach udzielonych upoważnień do dysponowania środkami budżetu oraz pełnomocnictw do zawierania umów lub porozumień sprawują na bieżąco merytoryczną kontrolę realizacji zadań, dochodów i wydatków oraz dokonują oceny celowości ponoszonych wydatków.

2. DBR występuje do właściwych komórek organizacyjnych Ministerstwa oraz jednostek podległych, które sprawują merytoryczną kontrolę nad realizacją wydatków budżetowych oraz do BDG w zakresie zadań realizowanych przez dysponenta trzeciego stopnia, o przedłożenie informacji obejmującej omówienie realizacji zadań i wykorzystania przekazanych środków budżetowych oraz skuteczności i efektywności realizowanych zadań.

3. DBR nie rzadziej niż raz na kwartał, dokonuje okresowych kontroli, o których mowa w art. 175 ust. 1 i 2 ustawy o finansach publicznych, w zakresie części 34, dokonując jednocześnie oceny przewidywanych zagrożeń w zakresie realizacji w danym roku budżetowym założonych w budżecie kwot dochodów i wydatków oraz sporządza kwartalną informację w sprawie okresowej kontroli realizacji dochodów i wydatków budżetowych oraz efektywności i skuteczności realizowanych zadań. Kwartalna informacja jest przekazywana do podpisu Ministra.

Zał. nr 1 do załącznika do zarządzenia

z dnia 14 maja 2020 r. (poz. 17)

WNIOSEK O DOKONANIE ZMIAN W PLANIE FINANSOWYM JEDNOSTKI BUDŻETOWEJ

- Data ogłoszenia: 2020-05-15

- Data wejścia w życie: 2020-05-16

- Data obowiązywania: 2020-05-16

- Dokument traci ważność: 2023-06-15

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA