REKLAMA

Dziennik Ustaw - rok 2001 nr 19 poz. 232

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 9 marca 2001 r.

w sprawie agencji celnych i agentów celnych

Na podstawie art. 261 ustawy z dnia 9 stycznia 1997 r. – Kodeks celny zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Rozporządzenie w sprawie agencji celnych i agentów celnych]

1) tryb przeprowadzania egzaminu kwalifikacyjnego osób ubiegających się o uprawnienie do wykonywania czynności agenta celnego oraz sposób powoływania komisji egzaminacyjnej, kwalifikacje członków komisji, zakres i sposób przeprowadzania egzaminu, a także wysokość opłat egzaminacyjnych przeznaczonych na pokrycie działalności i wynagrodzenia jej członków,

2) sposób prowadzenia i tryb dokonywania wpisu na listę agentów celnych,

3) tryb przyjmowania oraz wysokość kaucji gwarancyjnej, o której mowa w art. 258 § 3 ustawy z dnia 9 stycznia 1997 r. – Kodeks celny, zwanej dalej „Kodeksem celnym”,

4) sposób prowadzenia ewidencji i rejestracji dokumentów podlegających kontroli celnej,

5) inne rodzaje działalności, które może wykonywać osoba prowadząca agencję celną.

Rozdział 2

Egzamin kwalifikacyjny na agenta celnego

§ 2. [Egzamin]

2. Prezes Głównego Urzędu Ceł w porozumieniu z ministrem właściwym do spraw finansów publicznych powołuje przewodniczącego i zastępcę przewodniczącego Komisji spośród funkcjonariuszy celnych oraz pracowników Ministerstwa Finansów, na okres 2 lat.

3. Przewodniczący oraz zastępca przewodniczącego Komisji, po upływie kadencji, o której mowa w ust. 2, pełnią swoje obowiązki do czasu powołania kolejnego przewodniczącego i jego zastępcy.

4. Komisja przeprowadza egzaminy w składach, zwanych dalej „zespołami egzaminującymi”.

5. W skład zespołu egzaminującego wchodzą:

1) przewodniczący zespołu,

2) członkowie,

3) sekretarz.

6. Jeżeli przewodniczący Komisji albo jego zastępca wchodzi w skład zespołu egzaminującego, to pełni w nim funkcję przewodniczącego.

7. Przewodniczący zespołu egzaminującego jest odpowiedzialny za sprawne i zgodne z przepisami prawa przeprowadzenie egzaminu.

8. Przewodniczących zespołów oraz członków i sekretarzy zespołów egzaminujących powołuje, na wniosek przewodniczącego Komisji, Prezes Głównego Urzędu Ceł w porozumieniu z ministrem właściwym do spraw finansów publicznych.

9. Przewodniczący Komisji ustala skład poszczególnych zespołów egzaminujących, uwzględniając potrzebę sprawnego przeprowadzenia egzaminów.

10. Na wniosek przewodniczącego Komisji Prezes Głównego Urzędu Ceł powołuje zespoły egzaminujące w ilości niezbędnej do sprawnego przeprowadzenia egzaminów.

1) ministra właściwego do spraw finansów publicznych – w charakterze przewodniczącego lub członka,

2) Prezesa Głównego Urzędu Ceł – funkcjonariusze celni – w charakterze przewodniczącego, członka lub sekretarza.

2. Osoby, o których mowa w ust. 1, powinny posiadać wysoki poziom wiedzy z zakresu przepisów prawa celnego, administracyjnego i podatkowego.

3. Organizacje zrzeszające przedsiębiorców uczestniczących w wymianie handlowej z zagranicą mogą delegować swojego przedstawiciela na czas trwania egzaminu w charakterze obserwatora.

4. Prezes Głównego Urzędu Ceł, w porozumieniu z ministrem właściwym do spraw finansów publicznych, może odwołać przewodniczącego Komisji lub jego zastępcę oraz przewodniczącego, członka i sekretarza zespołu egzaminującego:

1) na ich wniosek,

2) z urzędu – w wypadku skazania prawomocnym wyrokiem za przestępstwo popełnione w celu osiągnięcia korzyści majątkowej,

3) gdy osoby te wykonują swoje obowiązki w sposób nierzetelny lub niesumienny.

5. Odwołanie zastępcy przewodniczącego Komisji, przewodniczącego, członka i sekretarza zespołu egzaminującego może nastąpić na wniosek przewodniczącego Komisji.

6. Odwołanie, o którym mowa w ust. 4 i 5, następuje w drodze decyzji administracyjnej.

7. Kadencja przewodniczących, członków i sekretarzy zespołów egzaminujących trwa 2 lata. Przepis § 2 ust. 3 stosuje się odpowiednio.

8. Kadencja osoby powołanej w miejsce osoby odwołanej kończy się z upływem kadencji tej osoby.

2. Wykaz zagadnień tematycznych jest aktualizowany z uwzględnieniem zmian przepisów prawa celnego i innych przepisów należących do tematyki egzaminu.

3. Zagadnienia tematyczne mogą być przedmiotem egzaminu nie wcześniej niż po upływie miesiąca od dnia podania ich do publicznej wiadomości w sposób określony w ust. 1.

1) sprawuje nadzór nad prawidłowością i aktualnością zagadnień tematycznych, o których mowa w § 4 ust. 1,

2) przedkłada Prezesowi Głównego Urzędu Ceł propozycje wykazu zagadnień tematycznych obowiązujących na egzaminie,

3) opracowuje pytania testowe na egzamin,

4) ustala termin i miejsce egzaminu,

5) sprawuje nadzór nad zespołami egzaminującymi,

6) dysponuje środkami uzyskanymi z opłat egzaminacyjnych oraz nadzoruje wypłaty dokonywane z tych środków, w zakresie określonym w § 12 ust. 2–5.

2. Wniosek o przystąpienie do egzaminu składa się do Komisji.

2. Przed rozpoczęciem egzaminu osoba do niego przystępująca jest obowiązana do okazania dowodu potwierdzającego tożsamość.

3. Przewodniczący oraz członkowie zespołu egzaminującego sprawują nadzór nad prawidłowym przebiegiem egzaminu.

4. W czasie składania egzaminu osoba, która do niego przystąpiła, może opuścić salę po uzyskaniu zgody osoby sprawującej nadzór nad prawidłowym przebiegiem egzaminu; przed opuszczeniem sali osoba ta przekazuje pracę przewodniczącemu zespołu egzaminującego.

5. Przewodniczący zespołu egzaminującego może wykluczyć z egzaminu osobę, która podczas jego trwania korzysta z cudzej pomocy, posługuje się niedozwolonymi materiałami pomocniczymi, pomaga innym uczestnikom egzaminu lub w inny sposób rażąco zakłóca przebieg egzaminu.

6. Wykluczenie zostaje stwierdzone protokołem podpisanym przez przewodniczącego i członków zespołu egzaminującego.

7. Przewodniczący zespołu egzaminującego jest obowiązany poinformować osoby przystępujące do egzaminu o przepisach ust. 4–6.

8. Obsługę administracyjną zespołu egzaminującego zapewnia sekretarz.

2. Pierwsza część egzaminu jest przeprowadzana w formie testu. Zestawy testowe są niejawne.

3. Test składa się ze 100 pytań i obejmuje tematykę z zakresu przepisów prawa celnego, niezbędną do prawidłowego wykonywania czynności określonych dla agentów celnych, w szczególności dotyczącą:

1) nadania towarom przeznaczenia celnego,

2) przedstawicielstwa w sprawach celnych,

3) elementów kalkulacyjnych,

4) operacji uprzywilejowanych,

5) długu celnego,

6) elementów towaroznawstwa i znajomości taryfy celnej, przepisów dotyczących środków polityki handlowej oraz zasad prawa administracyjnego i podatkowego, stosowanych w sprawach celnych.

4. Pierwsza część egzaminu trwa nie dłużej niż 150 minut.

5. Ocenę pozytywną z testu otrzymuje osoba, która prawidłowo odpowie co najmniej na 81 pytań.

6. W razie negatywnej oceny z pierwszej części egzaminu osoba egzaminowana nie jest dopuszczana do drugiej części egzaminu.

7. Druga część egzaminu polega na:

1) wypełnianiu druków i formularzy dokumentów obowiązujących w przywozie towarów na polski obszar celny oraz w wywozie z tego obszaru,

2) przygotowaniu dokumentów niezbędnych do nadania towarowi przeznaczenia celnego, w tym wypełnieniu zgłoszenia celnego.

2. Osoba, która uzyskała ocenę negatywną z drugiej części egzaminu, może powtórzyć tę część egzaminu po złożeniu wniosku o powtórzenie drugiej części egzaminu do przewodniczącego Komisji.

3. Wniosek, o którym mowa w ust. 2, powinien być złożony nie później niż w terminie 2 miesięcy od dnia uzyskania negatywnej oceny z drugiej części egzaminu.

4. W wypadku uzyskania ponownie oceny negatywnej z drugiej części egzaminu egzamin powinien być powtórzony w całości. Przepis ust. 1 stosuje się odpowiednio.

2. Opłatę egzaminacyjną, o której mowa w ust. 1, przeznacza się na:

1) obsługę administracyjną egzaminów – 20% opłaty,

2) wynagrodzenie przewodniczącego, członków i sekretarza zespołu egzaminującego – 80 % opłaty.

3. Część opłaty, o której mowa w ust. 2 pkt 1, wnosi się przy składaniu wniosku o przystąpienie do egzaminu, a pozostałą część – nie później niż w przeddzień wyznaczonego terminu egzaminu.

4. W wypadku nieprzystąpienia do egzaminu opłata wpisowa, o której mowa w ust. 2 pkt 1, nie podlega zwrotowi.

5. Wynagrodzenie, o którym mowa w ust. 2 pkt 2, przysługuje osobom wchodzącym w skład zespołu egzaminującego, w wypadku gdy obowiązki związane z egzaminowaniem wykonują poza godzinami pracy lub służby.

6. Wynagrodzenie przewodniczącego jest o połowę wyższe niż członka zespołu egzaminującego, a wynagrodzenie sekretarza stanowi połowę wynagrodzenia członka zespołu egzaminującego.

7. Niezależnie od wynagrodzenia za przeprowadzanie egzaminów przewodniczący Komisji oraz jego zastępca, ze środków, o których mowa w ust. 2, pobierają miesięczne wynagrodzenie w wysokości odpowiednio 80% i 50% przeciętnego wynagrodzenia w sektorze przedsiębiorstw, ogłoszonego przez Prezesa Głównego Urzędu Statystycznego, z kwartału poprzedzającego kwartał, w którym odbywa się egzamin kwalifikacyjny.

Rozdział 3

Wpis na listę agentów celnych

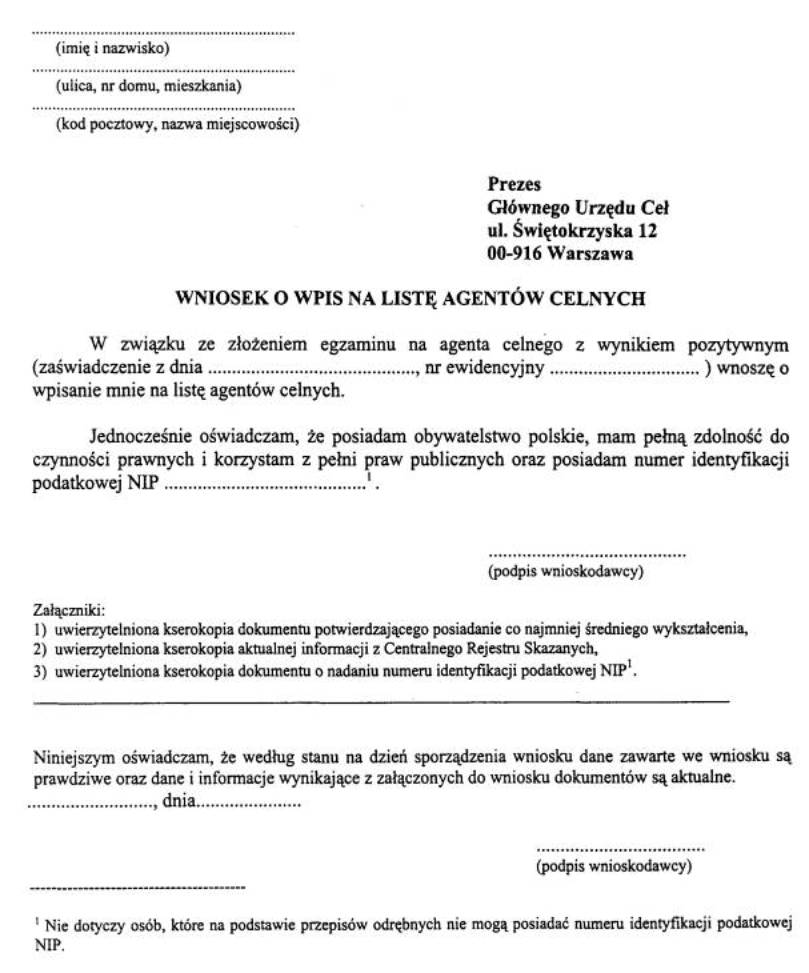

§ 13. [Wpis na listę]

2. Do wniosku o wpis na listę agentów celnych, z zastrzeżeniem § 23, należy dołączyć uwierzytelnione kserokopie:

1) dokumentu potwierdzającego posiadanie co najmniej średniego wykształcenia,

2) aktualnej informacji z Centralnego Rejestru Skazanych,

3) dokumentu o nadaniu numeru identyfikacji podatkowej (NIP), z zastrzeżeniem ust. 5.

3. W przypadku wątpliwości co do wiarygodności dokumentów, o których mowa w ust. 2, Prezes Głównego Urzędu Ceł może zażądać przedstawienia ich oryginałów.

4. Jeżeli przepisy odrębne nie stanowią inaczej, dokument, o którym mowa w ust. 2 pkt 2, powinien zostać sporządzony nie wcześniej niż 6 miesięcy przed dniem złożenia wniosku.

5. Przepisu ust. 2 pkt 3 nie stosuje się do osoby, która na podstawie przepisów odrębnych nie podlega obowiązkowi ewidencyjnemu w zakresie uzyskania numeru identyfikacji podatkowej (NIP).

2. Wpis na listę agentów celnych obejmuje:

1) numer i datę wpisu,

2) nazwisko, imię (imiona) i datę urodzenia,

3) miejsce i adres zamieszkania,

4) numer identyfikacji podatkowej (NIP), z zastrzeżeniem ust. 3.

3. Przepisu ust. 2 pkt 4 nie stosuje się do osoby, która na podstawie przepisów odrębnych nie podlega obowiązkowi ewidencyjnemu w zakresie uzyskania numeru identyfikacji podatkowej (NIP).

4. Wpis, odmowa dokonania wpisu lub skreślenie z listy agentów celnych następuje w formie decyzji administracyjnej.

5. Osoba, o której mowa w § 13 ust. 5, w wypadku otrzymania decyzji o nadaniu numeru identyfikacji podatkowej (NIP) jest obowiązana niezwłocznie wystąpić do Prezesa Głównego Urzędu Ceł z wnioskiem o zmianę decyzji, o której mowa w ust. 4, przedkładając uwierzytelnioną kserokopię decyzji o nadaniu numeru identyfikacji podatkowej (NIP).

Rozdział 4

Kaucja gwarancyjna składana przez agencję celną

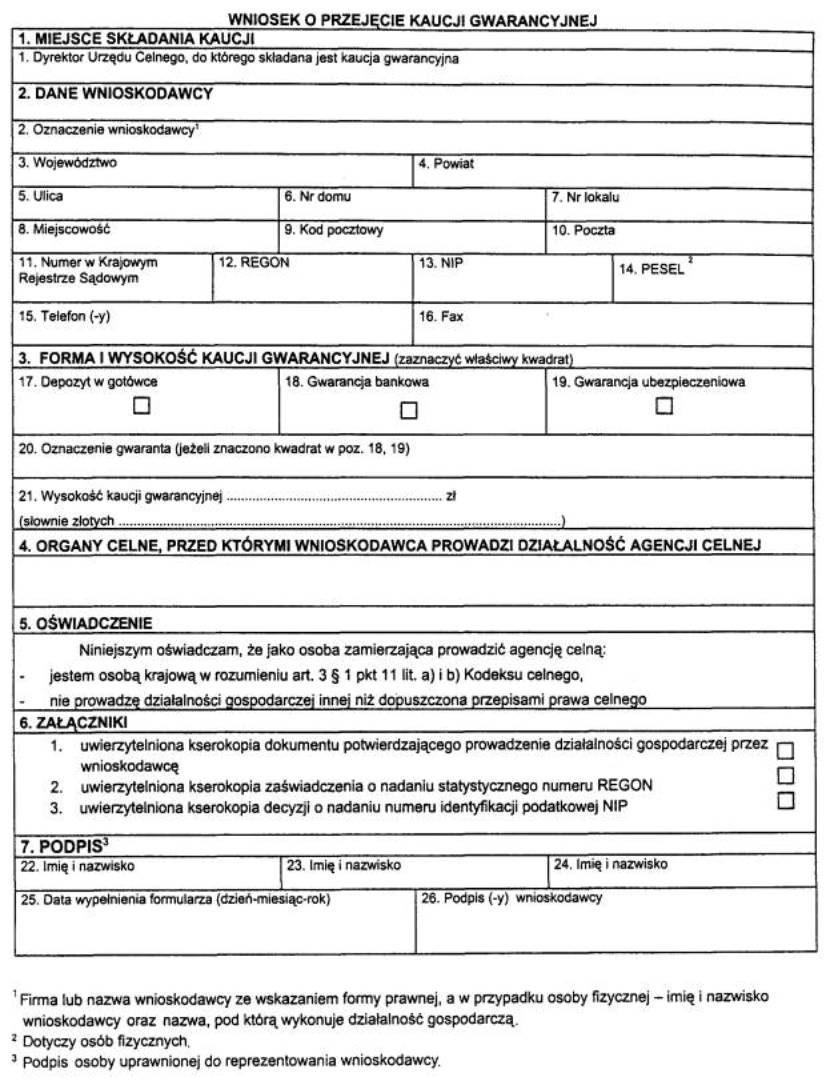

§ 15. [Kaucja gwarancyjna]

1) uwierzytelnioną kserokopię dokumentu potwierdzającego prowadzenie przez wnioskodawcę działalności gospodarczej,

2) uwierzytelnioną kserokopię zaświadczenia o nadaniu wnioskodawcy statystycznego numeru identyfikacyjnego (REGON),

3) uwierzytelnioną kserokopię decyzji o nadaniu numeru identyfikacji podatkowej (NIP).

2. W przypadku zamiaru prowadzenia działalności w formie agencji celnej na obszarze właściwości miejscowej:

1) jednego organu celnego – osoba prowadząca agencję celną składa kaucję gwarancyjną w wysokości nie mniejszej niż równowartość w złotych 30 000 EURO według kursu średniego, ustalonego przez Narodowy Bank Polski z dnia złożenia tej kaucji,

2) dwóch i więcej organów celnych – osoba prowadząca agencję celną składa kaucję gwarancyjną, w wysokości określonej w pkt 1, każdemu z tych organów.

3. Kaucja gwarancyjna może być wykorzystana jako zabezpieczenie generalne w rozumieniu art. 197 § 3 Kodeksu celnego, w związku ze stosowaniem określonej procedury lub procedur celnych.

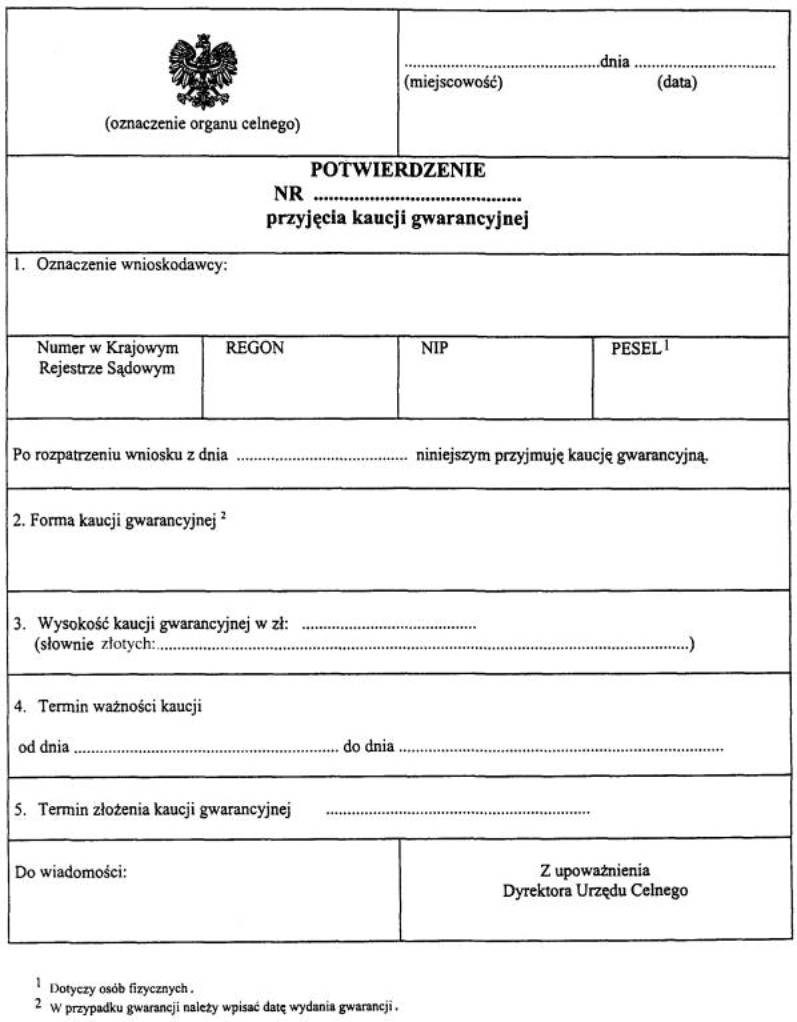

2. Rozpoczęcie działalności w formie agencji celnej może nastąpić nie wcześniej niż z dniem rozpoczęcia biegu terminu ważności kaucji gwarancyjnej i nie wcześniej niż po otrzymaniu potwierdzenia przyjęcia kaucji gwarancyjnej.

2. Przepis § 15 ust. 2 stosuje się odpowiednio.

3. Jeżeli uchybienie terminu, o którym mowa w ust. 1, nastąpiło z przyczyn niezależnych od osoby, która prowadzi agencję celną, właściwy miejscowo organ celny, na uzasadniony wniosek tej osoby, może przywrócić termin. Wniosek o przywrócenie terminu należy wnieść w terminie siedmiu dni od dnia ustania przyczyny uchybienia terminu, jednak nie później niż 14 dni przed upływem terminu ważności przyjętej kaucji gwarancyjnej. Jednocześnie z wniesieniem wniosku należy złożyć nową kaucję gwarancyjną lub dokument stwierdzający przedłużenie terminu ważności uprzednio złożonej kaucji gwarancyjnej.

4. W przypadku gdy dyrektor urzędu celnego stwierdzi, że złożona kaucja gwarancyjna nie spełnia wymogu określonego w § 15 ust. 2 pkt 1, może w każdym czasie zażądać uzupełnienia kaucji gwarancyjnej.

Rozdział 5

Ewidencja i rejestr prowadzone przez agencję celną

§ 18. [Ewidencja]

2. Ewidencja powinna zawierać w szczególności:

1) datę przyjęcia sprawy przez agencję celną,

2) oznaczenie osoby reprezentowanej przez agencję celną,

3) pozycję z rejestru upoważnień,

4) datę i numer zgłoszenia celnego lub określenie innego rodzaju wykonywanej czynności.

3. Ewidencja prowadzona w formie książkowej powinna mieć zszyte i ponumerowane karty ewidencji. Urząd celny opatruje przeszycie plombą, na ostatniej stronie ewidencji zamieszcza liczbę stron, datę zatwierdzenia ewidencji oraz oznacza miejsce wykonywania działalności agencji celnej. W przypadku zmiany miejsca wykonywania działalności organ celny dokonuje adnotacji o zmianie w ewidencji czynności agencji celnej.

4. Ewidencja może być prowadzona z zastosowaniem technik elektronicznego przetwarzania danych, pod warunkiem:

1) posiadania szczegółowej pisemnej instrukcji obsługi programu komputerowego, wykorzystywanego do prowadzenia ewidencji,

2) ujmowania w ewidencji wyłącznie zapisów sprawdzonych,

3) niedostępności zbioru dla modyfikacji poza wprowadzeniem, w razie potrzeby, dowodów korekt,

4) automatycznej kontroli ciągłości zapisów,

5) ochrony danych polegającej na stosowaniu odpornych na zagrożenia nośników danych, na doborze stosowanych środków ochrony zewnętrznej, na systematycznym tworzeniu rezerwowych kopii zbiorów danych zapisanych na nośnikach magnetycznych oraz na zapewnieniu ochrony przed nieupoważnionym dostępem do programów komputerowych,

6) stosowania programu komputerowego zapewniającego wgląd w treść dokonywanych zapisów oraz możliwości wydrukowania wszystkich danych w porządku chronologicznym,

7) uprzedniego powiadomienia właściwego miejscowo organu celnego o miejscu prowadzenia ewidencji.

5. Ewidencje są prowadzone w każdym miejscu, w którym agencja celna prowadzi działalność.

6. Ewidencja jest prowadzona w sposób ciągły z możliwością stosowania rocznej numeracji zapisów.

7. Dokonanie czynności określonych w ust. 3 i ust. 4 pkt 7 powinno nastąpić nie później niż w dniu dokonania pierwszej czynności przez agencję celną.

8. Wpis do ewidencji jest dokonywany przez agencję celną niezwłocznie, nie później jednak niż przed dokonaniem czynności przed organami celnymi.

9. Powiadomienie, o którym mowa w ust. 4 pkt 7, dokonywane jest na formularzu określonym w załączniku nr 5 do rozporządzenia.

2. Rejestr upoważnień powinien określać w szczególności:

1) datę udzielenia i datę przyjęcia upoważnienia,

2) osobę reprezentowaną przez agencję celną,

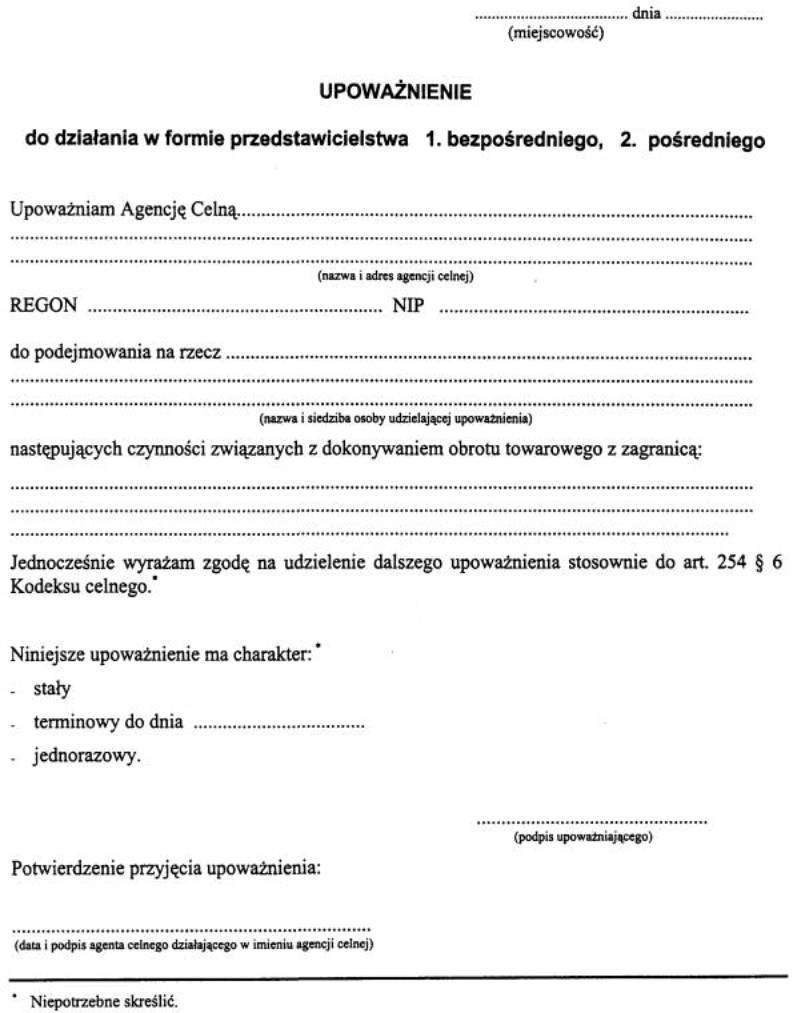

3) rodzaj udzielonego przedstawicielstwa, zgodnie z art. 253 Kodeksu celnego,

4) zakres czynności wynikających z upoważnienia,

5) termin ważności upoważnienia.

3. Do prowadzenia rejestru upoważnień stosuje się odpowiednio przepisy § 18 ust. 3–6, z tym że rejestr powinien obejmować upoważnienia, na podstawie których agencja celna dokonuje czynności w miejscu swojej działalności. W przypadku stosowania numeracji rocznej pozycja rejestru upoważnień powinna składać się z numeru kolejnego oraz roku i powinna mieć brzmienie NN/RRRR, gdzie NN – oznacza pozycję rejestru, a RRRR – rok przyjęcia upoważnienia.

4. Oryginały upoważnień lub ich uwierzytelnione odpisy stanowią załączniki do rejestru upoważnień.

5. Jeżeli do zgłoszenia celnego dołączono kserokopię upoważnienia albo upoważnienie przekazane telefaksem lub podano numer pozycji rejestru upoważnień agencji celnej, osoba prowadząca działalność w formie agencji celnej powinna dołączyć oryginał upoważnienia lub uwierzytelniony odpis niezwłocznie po jego otrzymaniu, nie później jednak niż w terminie 14 dni od dnia dokonania zgłoszenia.

1) imię i nazwisko agenta celnego,

2) serię i numer dowodu osobistego agenta celnego,

3) wzór podpisu agenta celnego,

4) numer i datę wpisu na listę agentów celnych, z zastrzeżeniem pkt 5,

5) numer i datę zaświadczenia, jeżeli osoba nabyła uprawnienia do wykonywania czynności agenta celnego przed dniem wejścia w życie Kodeksu celnego i nie została jeszcze wpisana na listę agentów celnych.

2. Osoba prowadząca agencję celną, o której mowa w ust. 1, jest obowiązana niezwłocznie informować właściwy miejscowo organ celny o zatrudnieniu lub zwolnieniu agenta celnego, nie później jednak niż:

1) w przypadku osoby nowo zatrudnionej – przed dniem dokonania przez nią pierwszej czynności w imieniu agencji celnej,

2) w przypadku osoby zwolnionej – w terminie siedmiu dni od dnia rozwiązania bądź wygaśnięcia umowy o pracę.

3. Po uzyskaniu przez osobę, o której mowa w ust. 1 pkt 5, wpisu na listę agentów celnych przepis ust. 1 pkt 4 stosuje się odpowiednio.

Rozdział 6

Inne rodzaje działalności

§ 22. [Działalność gospodarcza]

1) sprzedaży w części dotyczącej sprzedaży druków stosowanych przed organami celnymi i znaków opłaty skarbowej – symbol PKD 52.63. Z,

2) pośrednictwa ubezpieczeniowego – symbol PKD 67.20. Z,

3) obsługi i naprawy pojazdów w wypadku prowadzenia działalności przewozowej – symbol PKD 50.20. A,

4) przeładunku towarów – symbol PKD 63.11. Z,

5) magazynowania i przechowywania towarów – symbol PKD 63.12. Z,

6) działalności wspierającej dla transportu lądowego w zakresie działalności związanej z parkingami, garażami, konserwacją i drobnymi naprawami sprzętu transportowego innego niż samochodowy – symbol PKD 63.21. Z,

7) działalności innych agencji transportowych – symbol PKD 63.40. Z,

8) wynajmu nieruchomości własnych lub dzierżawionych – symbol PKD 70.20. Z,

9) wynajmu maszyn i sprzętu biurowego, łącznie ze sprzętem komputerowym – symbol PKD 71.33. Z,

10) tłumaczeń i usług sekretarskich – symbol PKD 74.83. Z,

11) reklamy – symbol PKD 74.40. Z,

12) kupna i sprzedaży walut obcych, a także pośrednictwa w kupnie i sprzedaży tych wartości – symbol PKD 67.13. Z,

13) działalności kurierskiej – symbol PKD 64.12. A,

14) rachunkowości, księgowości i kontroli ksiąg – symbol PKD 74.12. Z,

15) doradztwa w zakresie oprogramowania i dostarczania oprogramowania – symbol PKD 72.20. Z,

16) przetwarzania danych – symbol PKD 72.30. Z,

17) gromadzenia, przechowywania i dostępu do bazy danych – symbol PKD 72.40. Z,

18) doradztwa w zakresie działalności związanej z prowadzeniem interesów, a w szczególności planowania, organizacji pracy, organizowania obiegu informacji – symbol PKD 74.14. Z.

2. Prowadzenie działalności, o której mowa w ust. 1, podlega wymogom wynikającym z przepisów odrębnych.

Rozdział 7

Przepisy przejściowe i końcowe

§ 23. [Umorzenie postępowania]

Minister Finansów: J. Bauc

Załączniki do rozporządzenia Ministra Finansów

z dnia 9 marca 2001 r. (poz. 232)

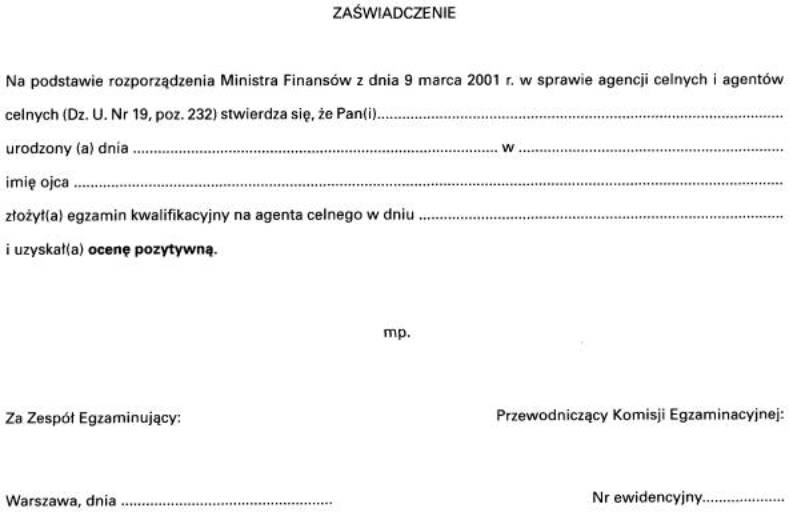

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

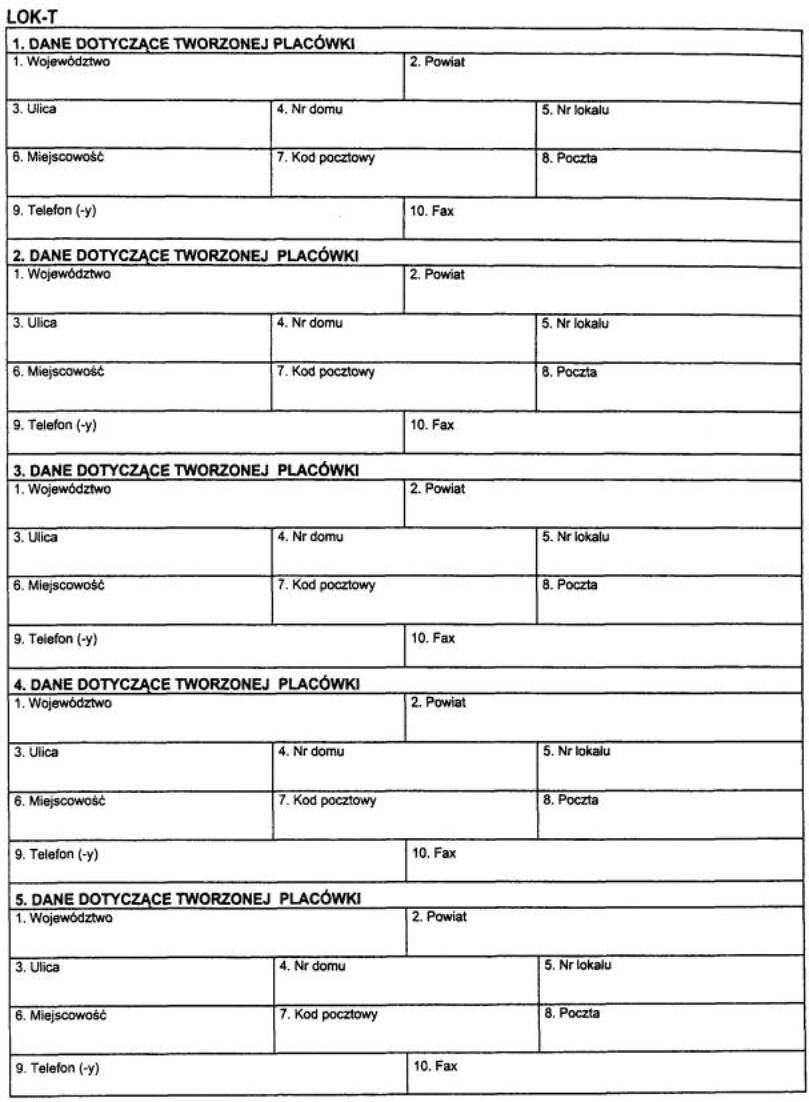

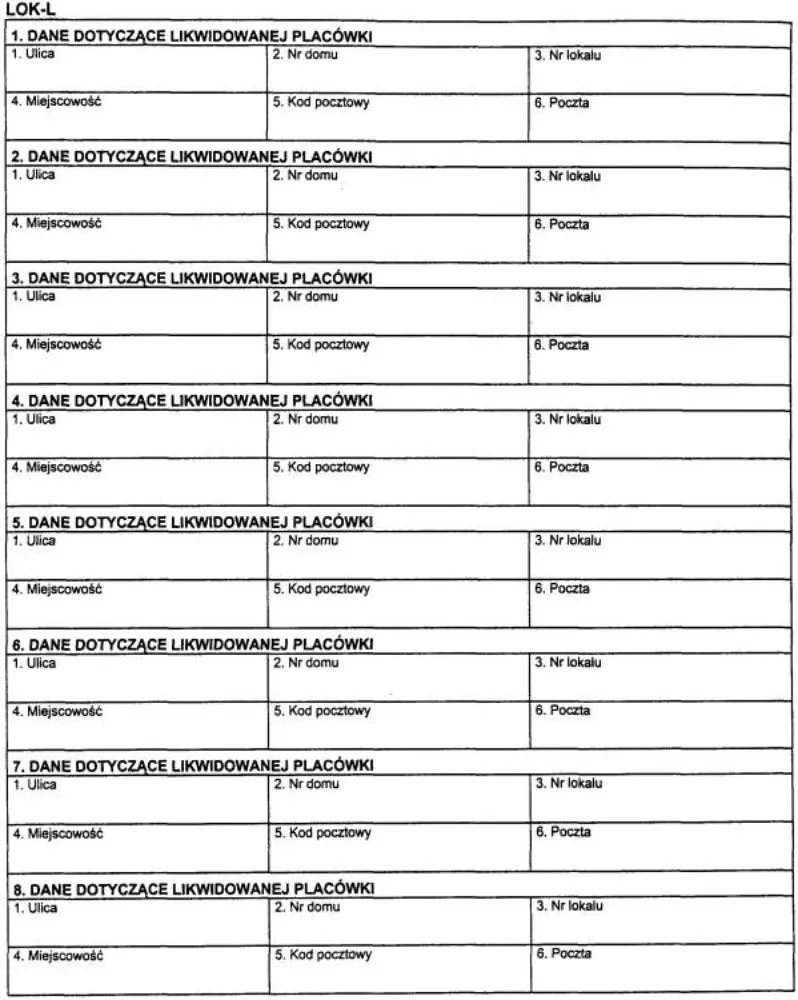

Załącznik nr 4

Załącznik nr 5

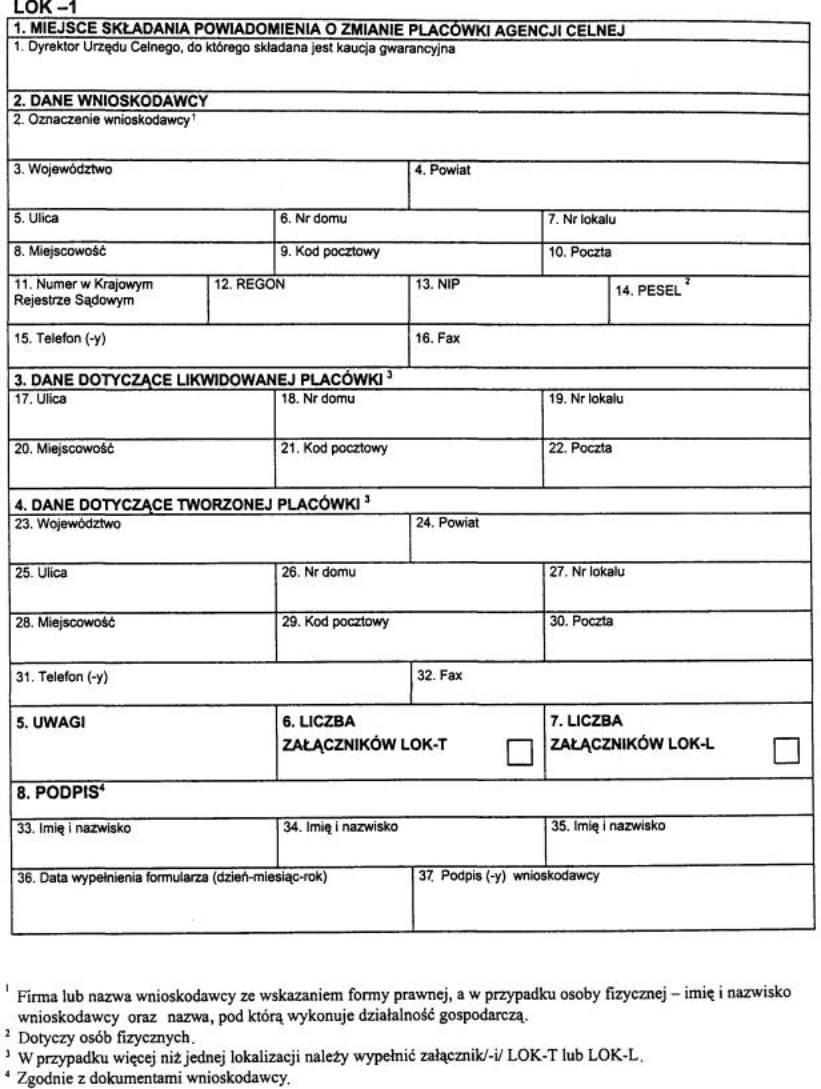

POWIADOMIENIE O MIEJSCU DZIAŁALNOŚCI AGENCJI CELNEJ LUB O JEGO ZMIANIE

Załącznik nr 6

- Data ogłoszenia: 2001-03-19

- Data wejścia w życie: 2001-03-19

- Data obowiązywania: 2003-11-01

- Dokument traci ważność: 2004-06-02

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 19 kwietnia 2002 r. zmieniające rozporządzenie w sprawie agencji celnych i agentów celnych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 9 czerwca 2003 r. zmieniające rozporządzenie w sprawie agencji celnych i agentów celnych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 11 sierpnia 2003 r. zmieniające rozporządzenie w sprawie agencji celnych i agentów celnych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 października 2003 r. zmieniające rozporządzenie w sprawie agencji celnych i agentów celnych

REKLAMA