REKLAMA

Dziennik Ustaw - rok 2002 nr 46 poz. 426

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 15 kwietnia 2002 r.

w sprawie zakresu oraz terminów dostarczania Komisji Papierów Wartościowych i Giełd okresowych sprawozdań i bieżących informacji dotyczących działalności i sytuacji finansowej towarzystw funduszy inwestycyjnych i funduszy inwestycyjnych.

Na podstawie art. 127 ust. 2 ustawy z dnia 28 sierpnia 1997 r. o funduszach inwestycyjnych (Dz. U. Nr 139, poz. 933, z 1999 r. Nr 72, poz. 801, z 2000 r. Nr 103, poz. 1099 i Nr 114, poz. 1192 oraz z 2002 r. Nr 25, poz. 253), zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) ustawie o publicznym obrocie – rozumie się przez to ustawę z dnia 21 sierpnia 1997 r. – Prawo o publicznym obrocie papierami wartościowymi (Dz. U. Nr 118, poz. 754 i Nr 141, poz. 945, z 1998 r. Nr 107, poz. 669 i Nr 113, poz. 715, z 2000 r. Nr 22, poz. 270, Nr 60, poz. 702 i 703, Nr 94, poz. 1037, Nr 103, poz. 1099, Nr 114, poz. 1191, Nr 116, poz. 1216 i Nr 122, poz. 1315, z 2001 r. Nr 110, poz. 1189, Nr 123, poz. 1351 i Nr 154, poz. 1799 i 1800 oraz z 2002 r. Nr 25, poz. 253),

2) ustawie o rachunkowości – rozumie się przez to ustawę z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 121, poz. 591, z 1997 r. Nr 32, poz. 183, Nr 43, poz. 272, Nr 88, poz. 554, Nr 118, poz. 754, Nr 139, poz. 933 i 934, Nr 140, poz. 939 i Nr 141, poz. 945, z 1998 r. Nr 60, poz. 382, Nr 106, poz. 668, Nr 107, poz. 669 i Nr 155. poz. 1014, z 1999 r. Nr 9, poz. 75 i Nr 83, poz. 931, z 2000 r. Nr 60, poz. 703, Nr 94, poz. 1037 i Nr 113, poz. 1186, z 2001 r. Nr 102, poz. 1117 i Nr 111, poz. 1195 oraz z 2002 r. Nr 25, poz. 253),

3) rozporządzeniu o obowiązkach informacyjnych emitentów – rozumie się przez to rozporządzenie Rady Ministrów z dnia 16 października 2001 r. w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych (Dz. U. Nr 139, poz. 1569 i z 2002 r. Nr 31, poz. 280),

4) rozporządzeniu o rachunkowości funduszy – rozumie się przez to rozporządzenie Ministra Finansów z dnia 10 grudnia 2001 r. w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych (Dz. U. Nr 149, poz. 1670),

5) rozporządzeniu o prospekcie – rozumie się przez to rozporządzenie Rady Ministrów z dnia 16 października 2001 r. w sprawie szczegółowych warunków, jakim powinien odpowiadać prospekt emisyjny oraz skrót prospektu (Dz. U. Nr 139, poz. 1568 i z 2002 r. Nr 36, poz. 328),

6) rozporządzeniu o sprawozdaniach finansowych portfela – rozumie się przez to rozporządzenie Rady Ministrów z dnia 3 lipca 2001 r. w sprawie sprawozdań finansowych zbiorczego portfela papierów wartościowych (Dz. U. Nr 77, poz. 815),

7) towarzystwie – rozumie się przez to towarzystwo funduszy inwestycyjnych, o którym mowa w art. 3 ust. 1 ustawy,

8) funduszu – rozumie się przez to fundusz inwestycyjny, o którym mowa w art. 2 ust. 1 ustawy,

9) zbiorczym portfelu papierów wartościowych – rozumie się przez to zbiorczy portfel papierów wartościowych, o którym mowa w art. 121e ust. 1 ustawy,

10) Komisji – rozumie się przez to Komisję Papierów Wartościowych i Giełd,

11) Krajowym Depozycie – rozumie się przez to Krajowy Depozyt Papierów Wartościowych S.A.,

12) jednostce zależnej – rozumie się przez to spółkę, w której fundusz sprawuje kontrolę sam lub z innymi podmiotami, a w szczególności:

a) ma prawo wykonywania bezpośrednio lub pośrednio większości ogólnej liczby głosów w organie tej spółki, także na podstawie porozumień z innymi uprawnionymi do głosu, wykonującymi swoje prawa głosu zgodnie z wolą funduszu lub

b) jest uprawniony do kierowania polityką finansową i operacyjną tej spółki w sposób samodzielny lub przez wyznaczone przez siebie osoby, lub podmioty na podstawie umowy zawartej z innymi uprawnionymi do głosu, posiadającymi, na podstawie statutu lub umowy spółki, łącznie z funduszem, większość ogólnej liczby głosów w jej organie, lub

c) jest uprawniony jako udziałowiec do powoływania albo odwoływania większości członków organów zarządzających lub nadzorczych tej spółki, lub

d) jest udziałowcem podmiotu, którego członkowie zarządu w poprzednim roku obrotowym, w ciągu bieżącego roku obrotowego i do czasu sporządzenia sprawozdania finansowego za bieżący rok obrotowy stanowią jednocześnie więcej niż połowę składu zarządu tej spółki,

13) podmiocie powiązanym – rozumie się przez to:

a) podmiot dominujący w stosunku do funduszu, jednostkę z grupy kapitałowej podmiotu dominującego albo współmałżonka, krewnych i powinowatych do drugiego stopnia, przysposobionego lub przysposabiającego oraz inne osoby, z którymi podmiot dominujący jest powiązany osobiście, a także podmiot, w którym jedna z tych osób jest podmiotem dominującym lub członkiem zarządu, osobą pełniącą obowiązki członka zarządu, prokurentem, kuratorem, członkiem zarządu komisarycznego lub likwidatorem,

b) jednostkę z grupy kapitałowej towarzystwa zarządzającego funduszem,

c) członka zarządu, osobę pełniącą obowiązki członka zarządu, członka rady nadzorczej, prokurenta towarzystwa funduszy inwestycyjnych zarządzającego funduszem, kuratora, członka zarządu komisarycznego, likwidatora oraz inną osobę mającą istotny wpływ na działalność funduszu, w tym w szczególności na decyzje inwestycyjne funduszu w chwili przekazania informacji, jej współmałżonka, krewnych i powinowatych do drugiego stopnia, przysposobionego lub przysposabiającego oraz inne osoby, z którymi jest powiązany osobiście, a także podmiot, w którym jedna z tych osób jest podmiotem dominującym lub członkiem zarządu, osobą pełniącą obowiązki członka zarządu, prokurentem, kuratorem, członkiem zarządu komisarycznego lub likwidatorem,

14) zarządzającym funduszem – rozumie się przez to osobę fizyczną zarządzającą portfelem inwestycyjnym funduszu lub jego częścią,

15) nabyciu – rozumie się przez to przeniesienie na rzecz towarzystwa, funduszu lub jednostki zależnej prawa własności, innego prawa rzeczowego lub prawa do używania, a także objęcie akcji (udziałów),

16) zbyciu – rozumie się przez to przeniesienie przez towarzystwo, fundusz lub przez jednostkę zależną, na rzecz innego podmiotu, prawa własności, innego prawa rzeczowego lub prawa do używania,

17) aktywach o znacznej wartości – rozumie się przez to, z uwzględnieniem ust. 3, aktywa stanowiące co najmniej 10%, a w przypadku funduszu, którego certyfikaty są notowane na rynku nieurzędowym albo nie podlegają obowiązkowi wprowadzenia do publicznego obrotu, odpowiednio 20%:

a) wartości aktywów netto funduszu, a w przypadku jego jednostki zależnej – jej kapitałów własnych lub

b) w przypadku gdy wielkość kapitałów własnych nie jest kryterium pozwalającym na właściwą ocenę znaczenia aktywów – wartości przychodów ze sprzedaży jednostki zależnej za okres ostatnich czterech kwartałów obrotowych,

18) znaczącej umowie – rozumie się przez to, z uwzględnieniem ust. 2, umowę, której jedną ze stron jest fundusz lub jednostka od niego zależna, a wartość przedmiotu umowy wynosi co najmniej 10%, a w przypadku funduszu, którego certyfikaty są notowane na rynku nieurzędowym albo nie podlegają obowiązkowi wprowadzenia do publicznego obrotu, odpowiednio 20%:

a) wartości aktywów netto funduszu albo

b) kapitałów własnych jednostki zależnej od funduszu, a w przypadku gdy wielkość kapitałów własnych nie jest kryterium pozwalającym na właściwą ocenę znaczenia zawartej umowy – wartości przychodów ze sprzedaży jednostki zależnej za okres ostatnich czterech kwartałów,

19) ratingu – rozumie się przez to ocenę ryzyka inwestycyjnego związanego z określonymi papierami wartościowymi lub zdolnością funduszu do terminowej spłaty zaciągniętych zobowiązań, dokonywaną przez wyspecjalizowaną instytucję.

2. Ilekroć w rozporządzeniu jest mowa o znaczącej umowie, rozumie się przez nią również dwie lub więcej umów zawieranych przez fundusz lub jednostkę od niego zależną z jednym podmiotem lub jednostkami od niego zależnymi, w okresie krótszym niż 12 miesięcy, jeżeli łączna wartość tych umów spełnia kryteria, o których mowa w ust. 1 pkt 18. W przypadku umów wieloletnich przez wartość umowy rozumie się łączną wartość świadczeń wynikających z tych umów, określoną dla całego okresu ich obowiązywania. W przypadku umów zawartych na czas nieoznaczony wartością tych umów jest łączna wartość świadczeń wynikających z zawartych umów na okres 5 lat. W przypadku braku możliwości określenia wartości świadczeń wynikających z zawartej umowy należy określić jej szacunkową wartość.

3. W przypadku aktywów finansowych za aktywa o znacznej wartości uważa się również aktywa stanowiące co najmniej 20% kapitału zakładowego jednostki, której akcje (udziały) stanowią przedmiot aktywów finansowych funduszu lub jednostki od niego zależnej.

2. Informację o zmianie przyjętego kryterium, o którym mowa w ust. 1, fundusz przekazuje wraz z uzasadnieniem w raporcie bieżącym zawierającym dane o znaczącej umowie lub aktywach o znacznej wartości.

2. W przypadku gdy specyfika opisanej sytuacji, której dotyczy dany raport bieżący lub sprawozdanie okresowe, wymaga podania dodatkowych informacji gwarantujących jej prawdziwe, rzetelne i kompletne odzwierciedlenie, towarzystwo lub fundusz są obowiązane do zamieszczenia tych informacji w raporcie bieżącym lub sprawozdaniu okresowym.

3. Przekazywane przez towarzystwo lub fundusz raporty bieżące i sprawozdania okresowe powinny być przedstawione w sposób umożliwiający ocenę wpływu przekazywanych informacji na sytuację gospodarczą, majątkową i finansową towarzystwa, funduszu albo zbiorczego portfela papierów wartościowych.

4. Raporty bieżące i sprawozdania okresowe powinny zawierać podstawę prawną ich przekazywania, a w przypadku raportów bieżących – także rodzaj sytuacji, której dotyczą.

5. Raporty bieżące przekazywane Komisji powinny być numerowane w sposób ciągły w danym roku kalendarzowym. Raporty bieżące towarzystwa i funduszu numeruje się osobno. Dodatkowo towarzystwo numeruje raporty zbiorczego portfela papierów wartościowych, dodając po numerze raportu towarzystwa odrębny numer odnoszący się do danego zbiorczego portfela papierów wartościowych.

6. Towarzystwo jest obowiązane przekazać, w formie i trybie raportu bieżącego, informację wskazującą osobę odpowiedzialną za kontakty z Komisją w zakresie wykonywania obowiązków towarzystwa i funduszu, określonych w rozporządzeniu, i przekazywać w formie raportu bieżącego informacje o każdej zmianie w tym zakresie.

Rozdział 2

Raporty bieżące i sprawozdania okresowe towarzystwa

§ 5.

1) o zmianie statutu towarzystwa,

2) o podwyższeniu kapitału zakładowego,

3) o obniżeniu kapitału zakładowego,

4) o zmianach w kapitale zapasowym i kapitałach rezerwowych,

5) o zmniejszeniu wysokości kapitałów własnych towarzystwa poniżej poziomu określonego w art. 36 ust. 1 ustawy,

6) o uzupełnieniu kapitału własnego do poziomu określonego w art. 36 ust. 1 ustawy,

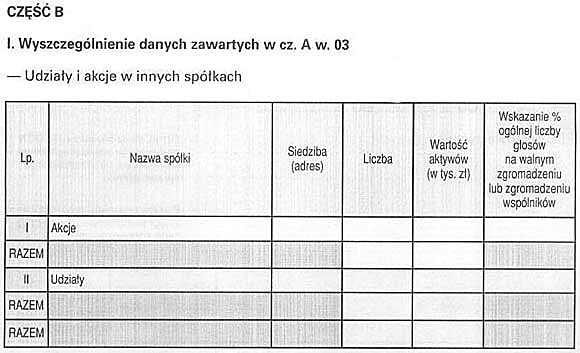

7) o nabyciu, objęciu lub zbyciu przez towarzystwo akcji lub udziałów w innych podmiotach albo innych papierów wartościowych lub jednostek uczestnictwa, z wyłączeniem papierów wartościowych wchodzących w skład zbiorczego portfela papierów wartościowych oraz papierów emitowanych przez Skarb Państwa i Narodowy Bank Polski,

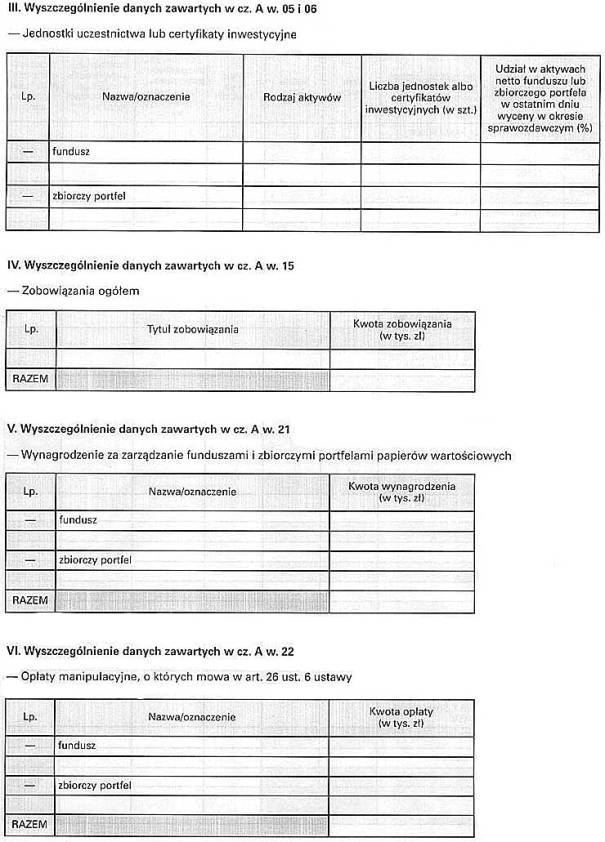

8) o wydzieleniu kwoty przeznaczonej na utworzenie zbiorczego portfela papierów wartościowych,

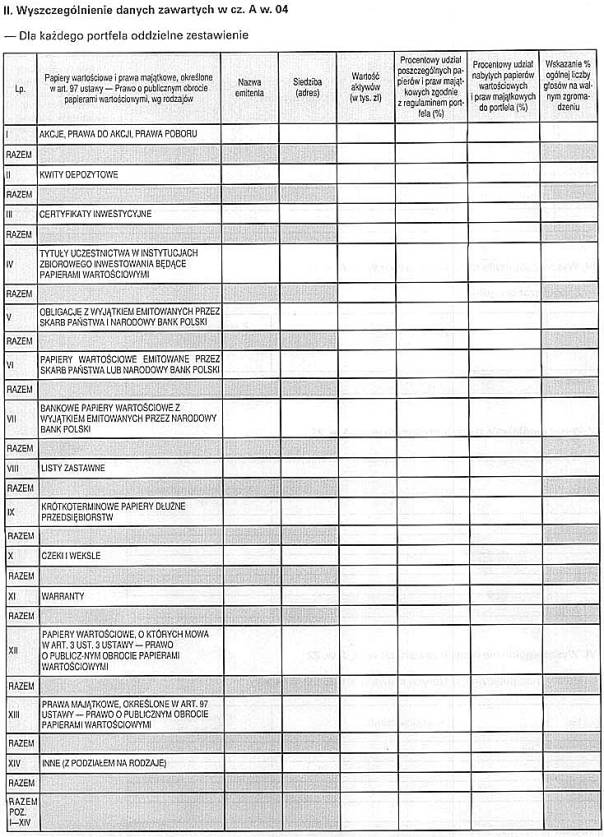

9) o nabyciu, objęciu lub zbyciu papierów wartościowych i praw majątkowych, o których mowa w art. 97 ustawy o publicznym obrocie, wchodzących w skład zbiorczego portfela papierów wartościowych,

10) o zawarciu przez towarzystwo we własnym imieniu i na własny rachunek umowy pożyczki lub kredytu albo o emisji obligacji, jeżeli łączna wartość pożyczek, kredytów i zobowiązań wynikających z emisji obligacji przekroczy 5% wartości kapitałów własnych,

11) o odwołaniu członków zarządu lub rady nadzorczej, powołaniu w skład zarządu lub rady nadzorczej osób, które pełniły funkcję w danym organie w poprzedniej kadencji, a także o zawieszeniu w czynnościach poszczególnych lub wszystkich członków zarządu oraz o oddelegowaniu członków rady nadzorczej do czasowego wykonywania czynności członków zarządu,

12) o doradcach inwestycyjnych zatrudnionych w towarzystwie,

13) o zleceniu zarządzania portfelem inwestycyjnym funduszu inwestycyjnego lub jego częścią podmiotowi prowadzącemu działalność maklerską,

14) o wszczęciu przez towarzystwo postępowania sądowego przeciwko podmiotowi prowadzącemu działalność maklerską z tytułu niewykonania lub nienależytego wykonywania umowy o zarządzanie portfelem inwestycyjnym funduszu lub jego częścią,

15) o zmianie w regulaminie zapobiegania ujawnianiu informacji, których wykorzystanie mogłoby naruszyć interes uczestników funduszu inwestycyjnego lub interes uczestników publicznego obrotu papierami wartościowymi,

16) o wdrożeniu procedur przeciwdziałania wprowadzaniu do obrotu finansowego wartości finansowych z nielegalnych lub nieujawnionych źródeł oraz o zmianach tych procedur,

17) o wszczęciu postępowania sądowego przez inwestorów przeciwko towarzystwu,

18) o zamiarze połączenia z innym towarzystwem albo inną spółką akcyjną,

19) o połączeniu z innym towarzystwem albo inną spółką akcyjną,

20) o zamiarze podziału towarzystwa,

21) o podziale towarzystwa,

22) o otwarciu likwidacji lub ogłoszeniu upadłości,

23) o zamiarze przejęcia zarządzania funduszem inwestycyjnym, w przypadku, o którym mowa w art. 48 ust. 2 ustawy,

24) o podpisaniu umowy o przejęcie zarządzania funduszem inwestycyjnym, o której mowa w art. 136 ust. 1 ustawy,

25) o wysokości wpłat na jednostki uczestnictwa lub certyfikaty inwestycyjne dokonanych przez towarzystwo w ramach zapisów na jednostki uczestnictwa lub certyfikaty inwestycyjne funduszu, którym towarzystwo zarządza, oraz liczbie jednostek uczestnictwa lub certyfikatów inwestycyjnych objętych przez towarzystwo,

26) o niezebraniu wpłat na jednostki uczestnictwa albo na pierwszą emisję certyfikatów inwestycyjnych w wysokości określonej w statucie funduszu inwestycyjnego,

27) o dokonaniu zwrotu wpłat na jednostki uczestnictwa albo certyfikaty inwestycyjne,

28) o wpisie lub odmowie wpisu funduszu do rejestru funduszy inwestycyjnych,

29) o wysokości wpłat na jednostki uczestnictwa, w przypadku, o którym mowa w art. 46 ust. 2 pkt 3 ustawy, oraz liczbie jednostek objętych przez towarzystwo,

30) o zapisach na jednostki uczestnictwa zbiorczego portfela papierów wartościowych,

31) o zdarzeniach powodujących zmianę procentowego składu zbiorczego portfela papierów wartościowych,

32) o likwidacji zbiorczego portfela papierów wartościowych,

33) o zmianie regulaminu zbiorczego portfela papierów wartościowych,

34) o zgłoszonych na piśmie przez podmiot uprawniony do badania sprawozdań finansowych (niezależnie od opinii i raportu z badania sprawozdania finansowego) uwagach i zaleceniach, w szczególności dotyczących kierunków poprawy organizacji i działania kontroli wewnętrznej towarzystwa, a także błędach i niedociągnięciach wymagających usunięcia w księgach rachunkowych towarzystwa albo zbiorczego portfela papierów wartościowych w roku następnym po roku badanym przez ten podmiot,

35) o zatwierdzeniu albo niezatwierdzeniu rocznego sprawozdania finansowego towarzystwa,

36) o dokonanych wpisach w księdze akcyjnej oraz o akcjonariuszach towarzystwa.

2. W przypadku, o którym mowa w ust. 1 pkt 1, raport bieżący powinien zawierać:

1) kopię uchwały walnego zgromadzenia towarzystwa w sprawie zmiany statutu,

2) tekst jednolity statutu uwzględniający zmiany,

3) uzasadnienie wprowadzonych zmian,

4) postanowienie sądu rejestrowego o wpisie zmiany statutu do rejestru przedsiębiorców oraz odpis z tego rejestru.

3. W przypadku, o którym mowa w ust. 1 pkt 2, raport bieżący powinien zawierać:

1) kopię uchwały walnego zgromadzenia towarzystwa o podwyższeniu kapitału zakładowego,

2) kopię uchwały zarządu o podwyższeniu kapitału zakładowego, o której mowa w art. 446 § 1 Kodeksu spółek handlowych,

3) kopię uchwały walnego zgromadzenia towarzystwa o warunkowym podwyższeniu kapitału zakładowego,

4) postanowienie sądu o wpisie do rejestru przedsiębiorców albo o odmowie rejestracji podwyższenia lub warunkowego podwyższenia kapitału zakładowego oraz odpis z rejestru,

5) sprawozdanie zarządu oraz kopię opinii biegłego rewidenta, jeżeli objęcie akcji następuje w zamian za wkłady niepieniężne,

6) informację o dokonaniu każdego dalszego wkładu na kapitał zakładowy, jeżeli przed zarejestrowaniem towarzystwa lub przy podwyższeniu kapitału zakładowego pokryto tylko część kapitału zakładowego,

7) informację o źródłach pochodzenia kwot wpłacanych na pokrycie kapitału zakładowego towarzystwa lub z tytułu zapłaty ceny nabycia akcji towarzystwa.

4. W przypadku, o którym mowa w ust. 1 pkt 3, raport bieżący powinien zawierać:

1) kopię uchwały walnego zgromadzenia towarzystwa albo uchwałę zarządu o obniżeniu kapitału zakładowego,

2) postanowienie sądu o wpisie do rejestru albo o odmowie rejestracji obniżenia kapitału zakładowego oraz odpis z rejestru.

5. W przypadku, o którym mowa w ust. 1 pkt 4, raport bieżący powinien zawierać kopię uchwały walnego zgromadzenia towarzystwa.

6. W przypadku, o którym mowa w ust. 1 pkt 5, raport bieżący powinien zawierać:

1) datę i przyczynę zmniejszenia wysokości kapitału zapasowego lub kapitałów rezerwowych,

2) wysokość wymaganego kapitału własnego towarzystwa, ustalonego zgodnie z art. 36 ust. 1 ustawy,

3) bieżącą wysokość kapitału własnego towarzystwa,

4) różnicę między wysokością wymaganego kapitału własnego a bieżącą wysokością kapitału własnego,

5) opis działań, jakie towarzystwo podjęło lub zamierza podjąć w celu dostosowania kapitału własnego do wymagań określonych w art. 36 ust. 1 ustawy.

7. W przypadku, o którym mowa w ust. 1 pkt 6, raport bieżący powinien zawierać:

1) datę uzupełnienia kapitału własnego do poziomu określonego w art. 36 ust. 1 ustawy,

2) sposób uzupełnienia kapitału własnego,

3) bieżącą wysokość kapitału własnego towarzystwa po uzupełnieniu kapitału,

4) różnicę między bieżącą wysokością kapitału własnego a wymaganą wysokością kapitału własnego, zgodnie z art. 36 ust. 1 ustawy.

8. W przypadku, o którym mowa w ust. 1 pkt 7, raport bieżący powinien zawierać:

1) datę i sposób nabycia, objęcia albo zbycia akcji lub udziałów albo innych papierów wartościowych lub jednostek uczestnictwa,

2) rodzaj nabytych, objętych lub zbytych aktywów,

3) nazwę (firmę), siedzibę oraz adres:

a) emitenta nabytych, objętych albo zbytych papierów wartościowych,

b) podmiotu, którego udziały nabywa, obejmuje albo zbywa towarzystwo,

c) funduszu inwestycyjnego, którego jednostki uczestnictwa lub certyfikaty inwestycyjne nabywa lub zbywa towarzystwo,

4) wartość aktywów będących przedmiotem transakcji, procentowy udział w kapitale zakładowym danego podmiotu po zawarciu transakcji oraz procentowy udział głosów w organach danego podmiotu lub procent wartości aktywów netto funduszu inwestycyjnego na dzień zawarcia transakcji.

9. W przypadku, o którym mowa w ust. 1 pkt 8, raport bieżący powinien zawierać:

1) wysokość wydzielonej kwoty przeznaczonej na utworzenie zbiorczego portfela papierów wartościowych,

2) datę wydzielenia kwoty na odrębnym rachunku towarzystwa u depozytariusza,

3) wskazanie maksymalnej dopuszczalnej wysokości kwoty przeznaczonej na utworzenie zbiorczego portfela papierów wartościowych, ustalonej zgodnie z przepisami o warunkach zarządzania zbiorczymi portfelami papierów wartościowych.

10. W przypadku, o którym mowa w ust. 1 pkt 9, raport bieżący powinien zawierać:

1) datę rozpoczęcia albo datę zakończenia nabywania lub obejmowania papierów wartościowych lub praw majątkowych, wchodzących w skład zbiorczego portfela papierów wartościowych zgodnie z regulaminem zbiorczego portfela papierów wartościowych,

2) datę rozpoczęcia albo datę zakończenia zbywania papierów wartościowych lub praw majątkowych, wchodzących w skład zbiorczego portfela papierów wartościowych, w przypadku gdy nie został złożony co najmniej jeden ważny zapis na jednostki uczestnictwa zbiorczego portfela papierów wartościowych oraz nie została przydzielona co najmniej jedna jednostka uczestnictwa tego portfela.

11. W przypadku, o którym mowa w ust. 1 pkt 10, raport bieżący powinien zawierać:

1) datę zawarcia umowy pożyczki lub kredytu albo datę rozpoczęcia emisji obligacji,

2) nazwę (firmę) lub imię i nazwisko, siedzibę i adres podmiotu udzielającego pożyczki lub kredytu,

3) wysokość pożyczki lub kredytu,

4) termin zwrotu pożyczki lub kredytu,

5) informację o przewidywanej łącznej wartości wpływów z emisji oraz koszty emisji,

6) procentowy udział zaciągniętych pożyczek, kredytów i zobowiązań z tytułu emisji przez towarzystwo obligacji w stosunku do kapitału własnego towarzystwa, po zaciągnięciu pożyczki lub kredytu albo emisji obligacji.

12. W przypadku, o którym mowa w ust. 1 pkt 11, raport bieżący powinien zawierać:

1) datę odpowiednio odwołania, powołania, zawieszenia lub oddelegowania,

2) imiona i nazwiska osób, które zostały odwołane ze składu zarządu albo rady nadzorczej, lub imiona i nazwiska osób powołanych w skład zarządu albo rady nadzorczej, które w poprzedniej kadencji pełniły funkcję w danym organie,

3) imiona i nazwiska osób, które zostały zawieszone w czynnościach członka zarządu,

4) imiona i nazwiska członków rady nadzorczej oddelegowanych do czasowego wykonywania czynności członków zarządu.

13. W przypadku, o którym mowa w ust. 1 pkt 12, raport bieżący powinien zawierać:

1) datę zawarcia, rozwiązania lub wygaśnięcia umowy z doradcą inwestycyjnym,

2) liczbę doradców inwestycyjnych zatrudnionych w towarzystwie.

14. W przypadku, o którym mowa w ust. 1 pkt 13, raport bieżący powinien zawierać:

1) wskazanie podmiotu prowadzącego działalność maklerską oraz daty rozpoczęcia zarządzania przez ten podmiot portfelem inwestycyjnym funduszu lub jego częścią,

2) wskazanie funduszu, którego umowa dotyczy, oraz zakresu tej umowy (całość lub część portfela inwestycyjnego funduszu),

3) datę rozwiązania umowy oraz przyczyny jej rozwiązania.

15. W przypadku, o którym mowa w ust. 1 pkt 14, raport bieżący powinien zawierać kopię pozwu wraz z informacją o dacie wniesienia pozwu.

16. W przypadku, o którym mowa w ust. 1 pkt 15, raport bieżący powinien zawierać:

1) datę dokonania zmian w regulaminie,

2) dokładne przytoczenie zmian w regulaminie oraz treść nowego jednolitego tekstu regulaminu,

3) uzasadnienie wprowadzonych zmian.

17. W przypadku, o którym mowa w ust. 1 pkt 16, raport bieżący powinien zawierać:

1) datę wdrożenia procedur,

2) datę dokonania zmian procedur,

3) dokładne przytoczenie zmian w procedurach,

4) uzasadnienie wprowadzonych zmian.

18. W przypadku, o którym mowa w ust. 1 pkt 17, raport bieżący powinien zawierać kopię pozwu wraz z informacją o dacie doręczenia pozwu.

19. W przypadku, o którym mowa w ust. 1 pkt 18, raport bieżący powinien zawierać:

1) plan połączenia wraz z dokumentami, o których mowa w art. 499 § 2 Kodeksu spółek handlowych,

2) informację o organizacji spółki, na którą przejdą zezwolenia udzielone towarzystwu, w tym określenie schematu organizacyjnego, wskazanie przewidywanego składu zarządu i rady nadzorczej, wskazanie doradców inwestycyjnych, których spółka będzie zatrudniać,

3) wskazanie akcjonariuszy, którzy będą posiadać ponad 5% głosów na walnym zgromadzeniu spółki, na którą przejdą zezwolenia udzielone towarzystwu,

4) projekt tekstu jednolitego statutu uwzględniający zmiany, o których mowa w art. 499 § 2 pkt 2 Kodeksu spółek handlowych,

5) pisemne sprawozdania zarządów łączących się spółek, o których mowa w art. 501 Kodeksu spółek handlowych, w przypadku gdy sporządzenie sprawozdań jest wymagane,

6) sprawozdanie finansowe oraz sprawozdanie zarządu spółki łączącej się z towarzystwem (niebędącej innym towarzystwem) z działalności tej spółki, za trzy ostatnie lata obrotowe, wraz z raportem i opinią biegłego rewidenta, a jeżeli spółka prowadziła działalność krócej – za cały okres działalności,

7) kopię opinii biegłego rewidenta o poprawności i rzetelności planu połączenia, w przypadku gdy sporządzenie takiej opinii jest wymagane.

20. W przypadku, o którym mowa w ust. 1 pkt 19, raport bieżący powinien zawierać:

1) kopię uchwały walnego zgromadzenia każdej z łączących się spółek o łączeniu się spółek,

2) datę wpisania połączenia do właściwego rejestru oraz odpis z rejestru.

21. W przypadku, o którym mowa w ust. 1 pkt 20, raport bieżący powinien zawierać:

1) plan podziału wraz z dokumentami, o których mowa w art. 534 § 2 Kodeksu spółek handlowych,

2) informację o organizacji spółki, na którą przejdą zezwolenia udzielone towarzystwu, w tym określenie schematu organizacyjnego, wskazanie przewidywanego składu zarządu i rady nadzorczej, wskazanie doradców inwestycyjnych, których spółka będzie zatrudniać,

3) wskazanie akcjonariuszy, którzy będą posiadać ponad 5% głosów na walnym zgromadzeniu spółki, na którą przejdą zezwolenia udzielone towarzystwu,

4) projekt tekstu jednolitego statutu uwzględniający zmiany, o których mowa w art. 534 § 2 pkt 2 Kodeksu spółek handlowych,

5) pisemne sprawozdanie zarządu spółki dzielonej (towarzystwa) i zarządów każdej ze spółek przejmujących, o którym mowa w art. 536 § 1 Kodeksu spółek handlowych,

6) sprawozdanie finansowe oraz sprawozdanie zarządu spółki, na którą przejdą zezwolenia udzielone towarzystwu, za trzy ostatnie lata obrotowe, wraz z raportem i opinią biegłego rewidenta, a jeżeli spółka prowadziła działalność krócej – za cały okres działalności,

7) kopię opinii biegłego rewidenta o poprawności i rzetelności planu podziału.

22. W przypadku, o którym mowa w ust. 1 pkt 21, raport bieżący powinien zawierać:

1) kopię uchwał walnego zgromadzenia spółki dzielonej (towarzystwa) oraz każdej ze spółek przejmujących lub spółki nowo zawiązanej w organizacji o podziale, zawierających zgodę spółki przejmującej lub spółki nowo zawiązanej na plan podziału, a także na proponowane zmiany statutu spółki przejmującej,

2) informację o wykreśleniu towarzystwa z rejestru przedsiębiorców oraz odpis z rejestru dotyczący spółki, na którą przeszły zezwolenia udzielone towarzystwu w związku z dokonanym podziałem.

23. W przypadku, o którym mowa w ust. 1 pkt 22, raport bieżący powinien zawierać odpowiednio:

1) kopię uchwały walnego zgromadzenia towarzystwa:

a) o rozwiązaniu towarzystwa albo

b) o przeniesieniu jego siedziby za granicę,

2) kopię orzeczenia sądu o rozwiązaniu towarzystwa,

3) kopię postanowienia sądu o ogłoszeniu upadłości towarzystwa,

4) wskazanie innej, przewidzianej prawem lub postanowieniami statutu, przyczyny, która powoduje rozwiązanie towarzystwa.

24. W przypadku, o którym mowa w ust. 1 pkt 23, raport bieżący powinien zawierać:

1) wskazanie funduszu, którym towarzystwo zamierza zarządzać,

2) planowany termin przejęcia zarządzania.

25. W przypadku, o którym mowa w ust. 1 pkt 24, raport bieżący powinien zawierać:

1) wskazanie funduszu, którym towarzystwo będzie zarządzać na podstawie umowy,

2) termin przejęcia zarządzania.

26. W przypadku, o którym mowa w ust. 1 pkt 25, raport bieżący powinien zawierać:

1) wskazanie funduszu, na którego jednostki uczestnictwa lub certyfikaty inwestycyjne towarzystwo złożyło zapis,

2) liczbę objętych jednostek uczestnictwa lub certyfikatów inwestycyjnych oraz procentowy udział tych jednostek lub certyfikatów inwestycyjnych w stosunku do ogólnej liczby jednostek uczestnictwa lub certyfikatów inwestycyjnych funduszu,

3) wysokość wpłat dokonanych na objęcie jednostek uczestnictwa lub certyfikatów inwestycyjnych.

27. W przypadku, o którym mowa w ust. 1 pkt 26, raport bieżący powinien zawierać informację o wielkości zebranych wpłat na jednostki uczestnictwa albo na pierwszą emisję certyfikatów inwestycyjnych.

28. W przypadku, o którym mowa w ust. 1 pkt 27, raport bieżący powinien zawierać:

1) datę rozpoczęcia i zakończenia zwrotu wpłat na jednostki uczestnictwa albo na certyfikaty inwestycyjne,

2) wielkość wpłat oraz odsetek i pożytków, które zostały zwrócone.

29. W przypadku, o którym mowa w ust. 1 pkt 28, raport bieżący powinien zawierać kopię postanowienia o wpisie lub o odmowie wpisu funduszu do rejestru funduszy inwestycyjnych.

30. W przypadku, o którym mowa w ust. 1 pkt 29, raport bieżący powinien zawierać:

1) wartość aktywów netto funduszu w dniu podjęcia przez towarzystwo decyzji o nabyciu jednostek uczestnictwa,

2) datę złożenia zlecenia nabycia jednostek uczestnictwa i datę jego realizacji,

3) liczbę jednostek uczestnictwa nabytych przez towarzystwo w wyniku realizacji zlecenia,

4) wartość jednostek uczestnictwa nabytych przez towarzystwo w wyniku realizacji zlecenia,

5) wartość aktywów netto funduszu po ujęciu w księgach rachunkowych funduszu nabycia jednostek uczestnictwa przez towarzystwo,

6) informację o wartości zrealizowanych zleceń nabycia lub odkupienia jednostek uczestnictwa przez pozostałych uczestników funduszu w dniu realizacji zlecenia nabycia jednostek uczestnictwa przez towarzystwo,

7) łączną liczbę jednostek uczestnictwa funduszu posiadaną przez towarzystwo po realizacji zlecenia.

31. W przypadku, o którym mowa w ust. 1 pkt 30, raport bieżący powinien zawierać:

1) datę rozpoczęcia albo zakończenia przyjmowania zapisów na jednostki uczestnictwa zbiorczego portfela papierów wartościowych,

2) liczbę jednostek uczestnictwa przydzielonych uczestnikom zbiorczego portfela papierów wartościowych,

3) liczbę uczestników zbiorczego portfela papierów wartościowych,

4) liczbę jednostek uczestnictwa nieprzydzielonych uczestnikom zbiorczego portfela papierów wartościowych, które przysługują towarzystwu.

32. W przypadku, o którym mowa w ust. 1 pkt 31, raport bieżący powinien zawierać:

1) datę zdarzenia powodującego zmianę procentowego składu zbiorczego portfela papierów wartościowych oraz szczegółowe omówienie tego zdarzenia,

2) datę oraz sposób zmiany składu procentowego zbiorczego portfela papierów wartościowych, procentowy skład zbiorczego portfela papierów wartościowych po dokonaniu zmiany,

3) wartość aktywów netto zbiorczego portfela papierów wartościowych i wartość aktywów netto na jednostkę uczestnictwa według ostatniej wyceny przed dniem wystąpienia zdarzenia powodującego zmianę procentowego składu portfela papierów wartościowych oraz według wyceny aktywów po dokonaniu zmiany składu portfela, o której mowa w pkt 2.

33. W przypadku, o którym mowa w ust. 1 pkt 32, raport bieżący powinien zawierać:

1) datę rozpoczęcia likwidacji zbiorczego portfela papierów wartościowych,

2) liczbę jednostek uczestnictwa zbiorczego portfela papierów wartościowych istniejących w dniu rozpoczęcia likwidacji,

3) harmonogram likwidacji, jeżeli nie został opisany w regulaminie zbiorczego portfela papierów wartościowych,

4) datę zakończenia likwidacji zbiorczego portfela papierów wartościowych.

34. W przypadku, o którym mowa w ust. 1 pkt 33, raport bieżący powinien zawierać:

1) datę wejścia w życie zmian w regulaminie zbiorczego portfela papierów wartościowych,

2) przytoczenie zmian w regulaminie wraz z uzasadnieniem każdej zmiany,

3) tekst jednolity regulaminu zbiorczego portfela papierów wartościowych.

35. W przypadku, o którym mowa w ust. 1 pkt 35, raport bieżący powinien zawierać kopię uchwały walnego zgromadzenia towarzystwa wraz z jej uzasadnieniem.

36. W przypadku, o którym mowa w ust. 1 pkt 36, raport bieżący powinien zawierać:

1) datę dokonania wpisu w księdze akcyjnej,

2) nazwę (firmę) lub imię i nazwisko, siedzibę, adres oraz kraj siedziby akcjonariusza, którego dotyczy wpis w księdze akcyjnej,

3) liczbę akcji nabytych lub objętych przez akcjonariusza, którego dotyczy wpis w księdze akcyjnej,

4) skład akcjonariuszy towarzystwa po dokonaniu nowego wpisu w księdze akcyjnej według wzoru określonego w załączniku nr 1 do rozporządzenia.

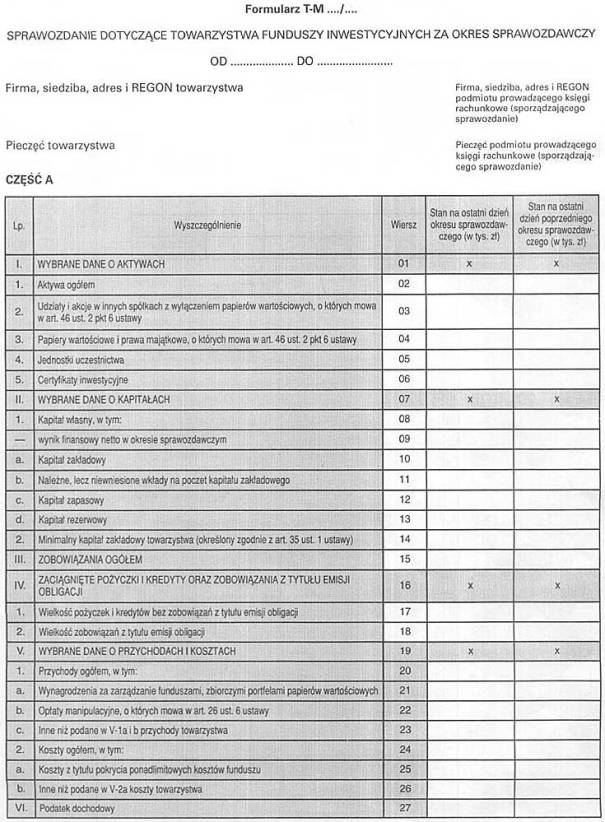

2. Towarzystwo dostarcza Komisji roczne sprawozdanie finansowe towarzystwa, sporządzone zgodnie z przepisami o rachunkowości, wraz z raportem z badania oraz opinią biegłego rewidenta wskazującą, czy sprawozdanie finansowe jest prawidłowe, rzetelne i jasno przedstawia sytuację majątkową, finansową, oraz wynik finansowy towarzystwa.

2. Towarzystwo dostarcza Komisji półroczne sprawozdanie finansowe zbiorczego portfela papierów wartościowych, sporządzone zgodnie z przepisami rozporządzenia o sprawozdaniach finansowych portfela, wraz z raportem z przeglądu.

Rozdział 3

Raporty bieżące funduszy inwestycyjnych otwartych i specjalistycznych funduszy inwestycyjnych otwartych

§ 8.

1) każdorazowym zmniejszeniu wartości aktywów netto funduszu poniżej: 2 500 000 zł, 2 400 000 zł, 2 300 000 zł, 2 200 000 zł i 2 100 000 zł oraz o osiągnięciu lub przekroczeniu powyższych wartości,

2) zawieszeniu lub wznowieniu zbywania jednostek uczestnictwa przez fundusz,

3) zawieszeniu odkupywania jednostek uczestnictwa przez fundusz,

4) błędnej wycenie wartości aktywów netto przypadającej na jednostkę uczestnictwa,

5) utracie w wyniku zdarzeń losowych aktywów o znacznej wartości,

6) przekroczeniu ograniczeń inwestycyjnych wynikających z ustawy lub statutu funduszu, spowodowanym przez zmianę kursów papierów wartościowych posiadanych przez fundusz lub wzrost albo spadek wartości aktywów funduszu związany ze zbywaniem lub odkupywaniem jednostek uczestnictwa funduszu oraz o dostosowaniu stanu swoich aktywów do wymagań określonych w ustawie lub statucie,

7) przekroczeniu ograniczeń inwestycyjnych wynikających z ustawy lub statutu funduszu, spowodowanych przez zdarzenia inne niż określone w pkt 6, oraz o dostosowaniu stanu swoich aktywów do wymagań określonych w ustawie lub statucie,

8) zawarciu umowy, której przedmiotem są papiery wartościowe i prawa majątkowe, z innym funduszem inwestycyjnym zarządzanym przez to samo towarzystwo oraz o istotnych warunkach zawartej umowy,

9) nabyciu jednostek uczestnictwa lub certyfikatów inwestycyjnych innych funduszy inwestycyjnych zarządzanych przez to samo towarzystwo,

10) lokatach w tytuły uczestnictwa emitowane przez instytucje wspólnego inwestowania mające siedzibę za granicą,

11) zawarciu umowy mającej za przedmiot:

a) papiery wartościowe wymienione w art. 3 ust. 3 ustawy o publicznym obrocie lub

b) inne prawa pochodne oparte na prawach majątkowych będących przedmiotem lokat, lub

c) transakcje terminowe

– zwane dalej „instrumentami pochodnymi",

12) zawarciu umów, których przedmiotem są papiery wartościowe emitowane przez Skarb Państwa lub Narodowy Bank Polski, z podmiotami, o których mowa w art. 77 ust. 2 pkt 3 ustawy,

13) każdorazowym dokonaniu czynności prawnych wskazanych w art. 77 ust. 2 ustawy, na dokonywanie których fundusz uzyskał zgodę, o której mowa w art. 77 ust. 4 ustawy,

14) zawarciu z bankiem umowy pożyczki lub kredytu w wysokości powodującej przekroczenie, łącznie z już zaciągniętymi pożyczkami i kredytami, 5% wartości aktywów netto funduszu,

15) rozpoczęciu działania rady inwestorów w otwartym funduszu specjalistycznym, w tym o wspólnym przedstawicielu uczestników,

16) zmianie składu rady inwestorów, zawieszeniu lub wznowieniu działania rady inwestorów,

17) podjęciu przez radę inwestorów uchwały o rozwiązaniu funduszu,

18) dokonaniu ogłoszeń o zamiarze dokonania podziału jednostek uczestnictwa oraz o dokonaniu tego podziału,

19) o zawarciu lub rozwiązaniu umowy z podmiotem prowadzącym rejestr uczestników funduszu,

20) istotnych zmianach umowy z depozytariuszem o prowadzenie rejestru aktywów funduszu inwestycyjnego,

21) wypowiedzeniu umowy o prowadzenie rejestru aktywów funduszu inwestycyjnego przez depozytariusza lub fundusz,

22) zawarciu lub rozwiązaniu umowy z podmiotem pośredniczącym w zbywaniu i odkupywaniu jednostek uczestnictwa poszczególnych funduszy zarządzanych przez towarzystwo,

23) wystąpieniu jednej z przesłanek rozwiązania funduszu inwestycyjnego oraz rozpoczęciu likwidacji funduszu,

24) łączeniu funduszy inwestycyjnych,

25) zmianie zarządzającego funduszem lub o zmianie danych o zarządzającym funduszem,

26) zawarciu, przez fundusz lub towarzystwo, z podmiotem uprawnionym do badania sprawozdań finansowych umowy o dokonanie badania lub innych usług dotyczących sprawozdań finansowych,

27) wypowiedzeniu przez fundusz lub towarzystwo, lub przez podmiot uprawniony do badania sprawozdań finansowych umowy o badanie lub inne usługi dotyczące sprawozdań finansowych funduszu, zawartej z podmiotem uprawnionym do badania sprawozdań finansowych, dokonującym badania sprawozdań finansowych funduszu,

28) zatwierdzeniu lub niezatwierdzeniu rocznego sprawozdania finansowego funduszu,

29) zgłoszonych na piśmie przez podmiot uprawniony do badania sprawozdań finansowych, niezależnie od opinii i raportu z badania sprawozdania finansowego, uwagach i zaleceniach, w szczególności dotyczących kierunków poprawy organizacji i działania kontroli wewnętrznej funduszu, a także błędach i niedociągnięciach wymagających usunięcia w księgach rachunkowych funduszu w roku następnym po roku badanym przez ten podmiot,

30) zamiarze połączenia ksiąg rachunkowych i sprawozdania finansowego za bieżący okres sprawozdawczy z księgami rachunkowymi i sprawozdaniem finansowym za następny okres sprawozdawczy,

31) sporządzeniu prospektu informacyjnego lub skrótu prospektu informacyjnego oraz aktualizacji prospektu i skrótu tego prospektu,

32) przyznaniu, zmianie lub cofnięciu ratingu dokonanego na zlecenie funduszu,

33) zmianach w stanie posiadania jednostek uczestnictwa funduszu przez depozytariusza.

2. W przypadku, o którym mowa w ust. 1 pkt 1, raport bieżący powinien zawierać:

1) datę oraz przyczynę zmniejszenia wartości aktywów netto poniżej każdego poziomu, o którym mowa w ust. 1 pkt 1,

2) rodzaj działań, jakie fundusz podjął lub podejmie w celu zwiększenia wartości aktywów netto funduszu,

3) aktualną liczbę uczestników funduszu,

4) datę oraz sposób osiągnięcia lub przekroczenia wartości aktywów netto każdego poziomu, o którym mowa w ust. 1 pkt 1.

3. W przypadku, o którym mowa w ust. 1 pkt 2, raport bieżący powinien zawierać:

1) datę zawieszenia lub wznowienia zbywania jednostek uczestnictwa,

2) wartość aktywów netto funduszu, po której przekroczeniu nastąpiło zawieszenie zbywania jednostek uczestnictwa,

3) termin, do którego obowiązuje zawieszenie zbywania jednostek uczestnictwa.

4. W przypadku, o którym mowa w ust. 1 pkt 3, raport bieżący powinien zawierać:

1) datę zawieszenia odkupywania jednostek uczestnictwa,

2) przyczyny zawieszenia odkupywania jednostek uczestnictwa,

3) informację o sumie wartości odkupionych przez fundusz jednostek uczestnictwa w okresie dwóch tygodni przed podjęciem decyzji o zawieszeniu odkupywania jednostek uczestnictwa,

4) informację o sumie wartości jednostek uczestnictwa, których odkupienia zażądano w okresie dwóch tygodni przed podjęciem decyzji o zawieszeniu odkupywania jednostek uczestnictwa,

5) wartość aktywów funduszu w dniu podjęcia decyzji o zawieszeniu odkupywania jednostek uczestnictwa,

6) termin, do którego obowiązuje zawieszenie odkupywania jednostek uczestnictwa.

5. W przypadku, o którym mowa w ust. 1 pkt 4, raport bieżący powinien zawierać:

1) datę błędnej wyceny wartości aktywów netto przypadającej na jednostkę uczestnictwa,

2) wartość błędnie wycenionej jednostki uczestnictwa oraz wartość prawidłowo wycenionej jednostki uczestnictwa,

3) przyczyny powstania błędu w wycenie wartości aktywów netto przypadającej na jednostkę uczestnictwa,

4) sposób rozliczenia skutków błędu w wycenie wartości aktywów netto przypadającej na jednostkę uczestnictwa z uczestnikami funduszu, którzy zakupili lub od których fundusz odkupił jednostki uczestnictwa po niewłaściwie wyliczonej cenie,

5) informację o decyzjach mających na celu zapobieżenie powstaniu podobnych błędów w dalszej działalności funduszu,

6) liczbę jednostek uczestnictwa zbytych i odkupionych przez fundusz w oparciu o błędną wycenę aktywów.

6. W przypadku, o którym mowa w ust. 1 pkt 5, raport bieżący powinien zawierać:

1) datę wystąpienia zdarzenia losowego powodującego utratę aktywów o znacznej wartości, charakter zdarzenia oraz rodzaj utraconych aktywów,

2) aktualną wartość rynkową utraconych aktywów oraz aktualną wartość aktywów funduszu po uwzględnieniu utraty aktywów,

3) przewidywane konsekwencje utraty aktywów dla dalszej działalności funduszu.

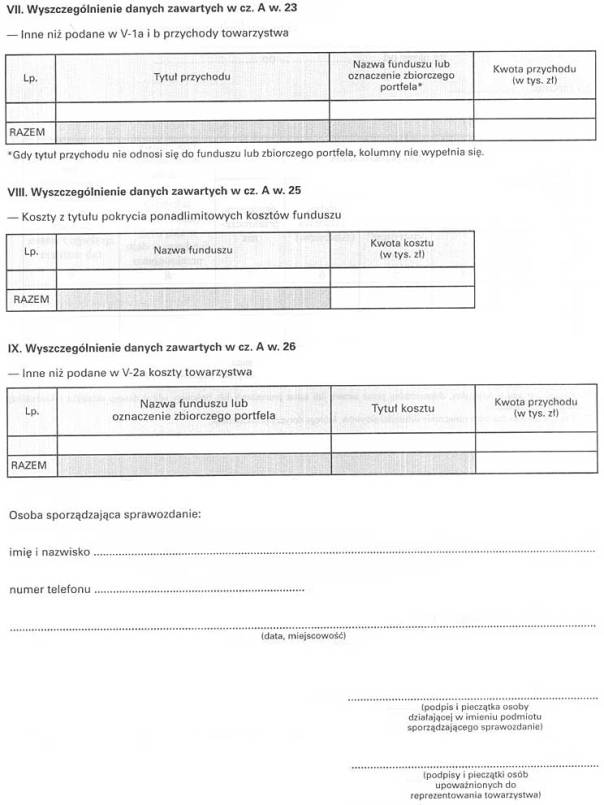

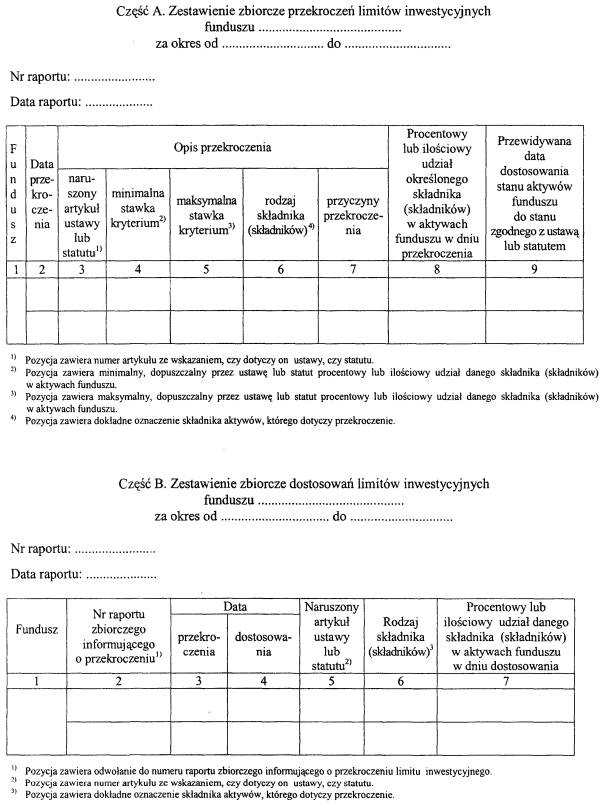

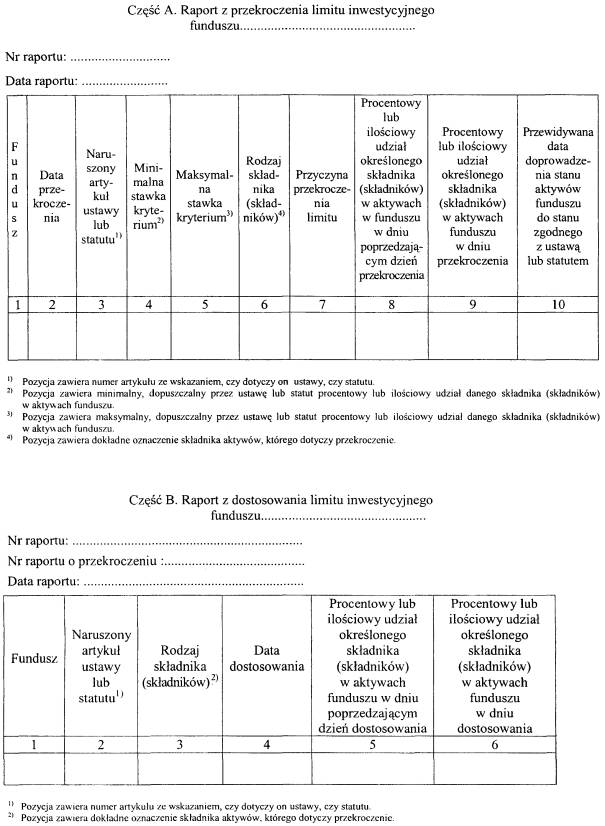

7. W przypadku, o którym mowa w ust. 1 pkt 6, przekazuje się miesięcznie dwa raporty bieżące obejmujące informacje o przekroczeniach limitów inwestycyjnych za okresy od pierwszego do czternastego dnia danego miesiąca oraz od piętnastego dnia do ostatniego dnia danego miesiąca, oraz dwa raporty obejmujące informacje o dostosowaniach limitów inwestycyjnych w analogicznych okresach, sporządzone na formularzu, którego wzór stanowi odpowiednio: dla przekroczenia limitów inwestycyjnych – załącznik nr 3 część A, a dla dostosowania stanu aktywów do wymogów określonych w ustawie lub statucie – załącznik nr 3 część B do rozporządzenia.

8. W przypadku, o którym mowa w ust. 1 pkt 7, raport bieżący sporządza się na formularzu, którego wzór stanowi odpowiednio: dla przekroczenia limitów inwestycyjnych – załącznik nr 4 część A, a dla dostosowania stanu aktywów do wymogów określonych w ustawie lub statucie – załącznik nr 4 część B do rozporządzenia.

9. W przypadku, o którym mowa w ust. 1 pkt 8, raport bieżący powinien zawierać:

1) wskazanie stron umowy i daty jej zawarcia,

2) liczbę, rodzaj papierów wartościowych lub praw majątkowych będących przedmiotem transakcji zawartej w ramach umowy, o której mowa w pkt 1, oraz nazwę emitenta tych papierów lub praw,

3) cenę papieru wartościowego lub prawa majątkowego będącego przedmiotem transakcji oraz wartość transakcji,

4) przyczynę zawarcia transakcji.

10. W przypadku, o którym mowa w ust. 1 pkt 9, raport bieżący powinien zawierać:

1) datę nabycia jednostek uczestnictwa lub certyfikatów inwestycyjnych,

2) nazwę (firmę) funduszu, którego jednostki uczestnictwa lub certyfikaty inwestycyjne zostały nabyte,

3) liczbę i cenę nabycia jednostek uczestnictwa lub certyfikatów inwestycyjnych oraz procentowy udział tych jednostek lub certyfikatów inwestycyjnych w stosunku do ogólnej liczby jednostek uczestnictwa lub certyfikatów inwestycyjnych funduszu.

11. W przypadku, o którym mowa w ust. 1 pkt 10, raport bieżący powinien zawierać:

1) datę nabycia tytułów uczestnictwa,

2) nazwę (firmę) i siedzibę instytucji wspólnego lokowania mającej siedzibę za granicą,

3) rodzaj, liczbę i cenę nabytych tytułów uczestnictwa,

4) określenie charakteru prawnego nabytych tytułów uczestnictwa,

5) opis ograniczeń inwestycyjnych stosowanych przez instytucję wspólnego lokowania, której tytuły uczestnictwa zostały nabyte przez fundusz.

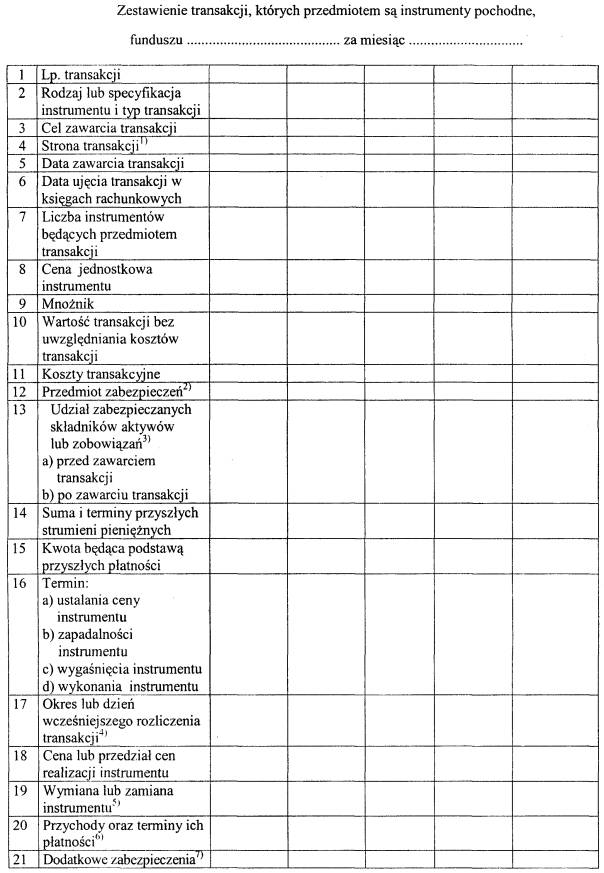

12. W przypadku, o którym mowa w ust. 1 pkt 11, raport bieżący powinien zawierać zestawienie wszystkich transakcji, których przedmiotem są instrumenty pochodne, zawartych w danym miesiącu, wykazanych w porządku chronologicznym na formularzu, którego wzór stanowi załącznik nr 5 do rozporządzenia.

13. W przypadku, o którym mowa w ust. 1 pkt 12, raport bieżący powinien zawierać:

1) wskazanie stron umowy i daty jej zawarcia oraz daty rozliczenia transakcji, której umowa dotyczy,

2) liczbę, rodzaj i serię papierów wartościowych będących przedmiotem transakcji,

3) cenę papieru wartościowego, po jakiej zawarto transakcję,

4) uzasadnienie ceny, po jakiej zawarto transakcję.

14. W przypadku, o którym mowa w ust. 1 pkt 13, raport bieżący powinien zawierać:

1) wskazanie stron umowy oraz daty jej zawarcia,

2) liczbę, rodzaj papierów wartościowych lub praw majątkowych będących przedmiotem transakcji oraz nazwę emitenta tych papierów lub praw,

3) cenę papieru wartościowego lub prawa majątkowego będącego przedmiotem transakcji,

4) uzasadnienie ceny, po jakiej zawarto transakcję.

15. W przypadku, o którym mowa w ust. 1 pkt 14, raport bieżący powinien zawierać:

1) wskazanie stron umowy pożyczki lub kredytu oraz daty jej zawarcia,

2) nazwę (firmę) i siedzibę banku udzielającego pożyczki lub kredytu,

3) wysokość pożyczki lub kredytu,

4) termin zwrotu pożyczki lub kredytu,

5) procentowy udział łącznej wysokości zaciągniętych przez fundusz pożyczek lub kredytów w stosunku do wartości aktywów netto funduszu po zaciągnięciu pożyczki lub kredytu.

16. W przypadku, o którym mowa w ust. 1 pkt 15, raport bieżący powinien zawierać:

1) datę rozpoczęcia działalności przez radę inwestorów,

2) imiona, nazwiska i adresy (firmę i siedzibę) członków rady inwestorów, procentowy udział każdego z członków rady inwestorów w ogólnej liczbie jednostek uczestnictwa, w tym imię, nazwisko i adres (firmę i siedzibę) wspólnego przedstawiciela uczestników reprezentujących łącznie ponad 5% ogólnej liczby jednostek uczestnictwa,

3) liczbę uczestników, którzy wybrali wspólnego przedstawiciela do rady inwestorów, łączną liczbę posiadanych przez nich jednostek uczestnictwa oraz procent, jaki stanowią te jednostki w ogólnej liczbie jednostek uczestnictwa funduszu.

17. W przypadku, o którym mowa w ust. 1 pkt 16, raport bieżący powinien zawierać:

1) datę zmiany składu rady inwestorów, zawieszenia lub wznowienia działania rady inwestorów,

2) imię, nazwisko i adres (firmę i siedzibę) nowego członka rady inwestorów, w tym imię, nazwisko i adres (firmę i siedzibę) wspólnego przedstawiciela uczestników reprezentujących łącznie ponad 5% ogólnej liczby jednostek uczestnictwa, lub osoby (podmiotu), która przestała wchodzić w skład rady inwestorów,

3) liczbę uczestników, którzy wybrali wspólnego przedstawiciela do rady inwestorów, łączną liczbę posiadanych przez nich jednostek uczestnictwa oraz procent, jaki stanowią te jednostki w ogólnej liczbie jednostek uczestnictwa funduszu.

18. W przypadku, o którym mowa w ust. 1 pkt 17, raport bieżący powinien zawierać:

1) datę podjęcia uchwały o rozwiązaniu funduszu,

2) kopię uchwały i jej uzasadnienie.

19. W przypadku, o którym mowa w ust. 1 pkt 18, raport bieżący powinien zawierać:

1) planowaną datę podziału jednostek uczestnictwa albo, w przypadku dokonania podziału – jego datę,

2) wartość jednostki uczestnictwa przed podziałem i po podziale oraz proporcje podziału.

20. W przypadku, o którym mowa w ust. 1 pkt 19, raport bieżący powinien zawierać:

1) datę zawarcia lub rozwiązania umowy z podmiotem prowadzącym rejestr uczestników funduszu,

2) nazwę (firmę), siedzibę i adres podmiotu, z którym zawarto lub rozwiązano umowę o prowadzenie rejestru uczestników.

21. W przypadku, o którym mowa w ust. 1 pkt 20, raport bieżący powinien zawierać:

1) datę dokonania zmian w umowie o prowadzenie rejestru aktywów funduszu inwestycyjnego oraz dokładne przytoczenie tych zmian,

2) uzasadnienie wprowadzonych zmian.

22. W przypadku, o którym mowa w ust. 1 pkt 21, raport bieżący powinien zawierać:

1) datę wypowiedzenia umowy o prowadzenie rejestru aktywów funduszu,

2) termin rozwiązania umowy o prowadzenie rejestru aktywów funduszu,

3) wskazanie strony wypowiadającej umowę o prowadzenie rejestru aktywów funduszu,

4) uzasadnienie wypowiedzenia umowy o prowadzenie rejestru aktywów funduszu.

23. W przypadku, o którym mowa w ust. 1 pkt 22, raport bieżący powinien zawierać:

1) datę zawarcia oraz datę rozwiązania umowy o pośrednictwo w zbywaniu i odkupywaniu jednostek uczestnictwa funduszu,

2) nazwę (firmę) podmiotu, z którym zawarto lub rozwiązano umowę o pośrednictwo w zbywaniu i odkupywaniu jednostek uczestnictwa funduszu.

24. W przypadku, o którym mowa w ust. 1 pkt 23, raport bieżący powinien zawierać:

1) wskazanie przesłanki rozwiązania funduszu inwestycyjnego,

2) datę otwarcia likwidacji funduszu inwestycyjnego.

25. W przypadku, o którym mowa w ust. 1 pkt 24, raport bieżący powinien zawierać:

1) datę dokonania przydziału jednostek uczestnictwa funduszu przejmującego uczestnikom funduszu przejmowanego,

2) wartość aktywów netto na jednostkę uczestnictwa funduszu przejmującego w chwili dokonania przydziału jednostek uczestnictwa funduszu przejmującego uczestnikom funduszu przejmowanego,

3) wartość aktywów i zobowiązań funduszu przejmowanego w chwili dokonania przydziału jednostek uczestnictwa funduszu przejmującego uczestnikom funduszu przejmowanego,

4) datę złożenia do sądu rejestrowego wniosku o wykreślenie funduszu przejmowanego z rejestru funduszy inwestycyjnych,

5) datę wykreślenia funduszu przejmowanego z rejestru funduszy inwestycyjnych.

26. W przypadku, o którym mowa w ust. 1 pkt 25, raport bieżący powinien zawierać:

1) imię i nazwisko zarządzającego funduszem,

2) w przypadku rozpoczęcia zarządzania funduszem lub zmiany danych o zarządzającym funduszem:

a) posiadane wykształcenie, kwalifikacje i zajmowane wcześniej stanowiska, wraz z opisem przebiegu pracy zawodowej,

b) wskazanie innej działalności wykonywanej poza funduszem,

3) datę rozpoczęcia albo zakończenia zarządzania funduszem.

27. W przypadku, o którym mowa w ust. 1 pkt 26, raport bieżący powinien zawierać:

1) dane o podmiocie uprawnionym do badania, z którym została zawarta umowa o badanie lub inne usługi dotyczące sprawozdań finansowych funduszu, ze wskazaniem:

a) nazwy (firmy), siedziby i adresu,

b) imienia i nazwiska biegłego rewidenta, który w imieniu podmiotu uprawnionego do badania sprawozdań finansowych dokonuje badania lub innej usługi dotyczącej sprawozdań finansowych funduszu, o ile w umowie imiennie wskazano biegłego rewidenta,

c) podstawy uprawnień podmiotu uprawnionego do badania sprawozdań finansowych oraz biegłego rewidenta, który w imieniu podmiotu uprawnionego do badania sprawozdań finansowych dokonuje badania lub innych usług dotyczących sprawozdań finansowych, o ile w umowie imiennie wskazano biegłego rewidenta,

2) datę zawarcia umowy z podmiotem uprawnionym do badania,

3) wskazanie okresu, na jaki została zawarta umowa.

28. W przypadku, o którym mowa w ust. 1 pkt 27, raport bieżący powinien zawierać:

1) wskazanie, czy wypowiedzenie umowy wynika z decyzji podmiotu uprawnionego do badania, czy z decyzji funduszu lub towarzystwa,

2) datę i przyczyny wypowiedzenia umowy.

29. W przypadku, o którym mowa w ust. 1 pkt 28, raport bieżący powinien zawierać kopię uchwały walnego zgromadzenia towarzystwa.

30. W przypadku, o którym mowa w ust. 1 pkt 31, raport bieżący powinien zawierać:

1) prospekt informacyjny lub skrót prospektu,

2) przytoczenie treści zmian w prospekcie informacyjnym lub skrócie prospektu,

3) datę udostępnienia uczestnikom prospektu informacyjnego wraz ze zmianami,

4) datę publikacji skrótu prospektu oraz zmian w skrócie prospektu.

31. W przypadku określonym w ust. 1 pkt 32 raport bieżący powinien zawierać:

1) nazwę wyspecjalizowanej instytucji, która przyznała, zmieniła lub cofnęła rating dla funduszu,

2) ocenę, jaka została przyznana,

3) miejsca przyznanej oceny w skali ocen wyspecjalizowanej instytucji jej dokonującej,

4) datę przyznania, zmiany lub cofnięcia ratingu.

32. W przypadku określonym w ust. 1 pkt 33 raport bieżący powinien zawierać:

1) datę zbycia albo odkupienia jednostek uczestnictwa,

2) liczbę zbytych albo odkupionych jednostek uczestnictwa,

3) liczbę jednostek uczestnictwa posiadanych przez depozytariusza po dokonaniu transakcji zbycia lub odkupienia jednostek uczestnictwa oraz procentowy udział tych jednostek w stosunku do ogólnej liczby jednostek uczestnictwa funduszu.

Rozdział 4

Raporty bieżące funduszy inwestycyjnych zamkniętych, funduszy inwestycyjnych mieszanych i specjalistycznych funduszy inwestycyjnych zamkniętych

§ 9.

1) błędnej wycenie wartości aktywów netto funduszu przypadającej na certyfikat inwestycyjny,

2) utracie przez fundusz lub jednostkę od niego zależną, w wyniku zdarzeń losowych, aktywów o znacznej wartości,

3) przekroczeniu ograniczeń inwestycyjnych wynikających z ustawy lub statutu funduszu, spowodowanym przez zmianę kursów papierów wartościowych posiadanych przez fundusz lub wzrost albo spadek wartości aktywów funduszu związany z wydawaniem lub wykupywaniem certyfikatów inwestycyjnych funduszu oraz o dostosowaniu stanu swoich aktywów do wymagań określonych w ustawie lub statucie,

4) przekroczeniu ograniczeń inwestycyjnych wynikających z ustawy lub statutu funduszu, spowodowanych przez zdarzenia inne niż określone w pkt 3, oraz o dostosowaniu stanu swoich aktywów do wymagań określonych w ustawie lub statucie,

5) zawarciu umowy, której przedmiotem są papiery wartościowe lub prawa majątkowe, z innym funduszem inwestycyjnym zarządzanym przez to samo towarzystwo funduszy inwestycyjnych, oraz o istotnych warunkach zawartej umowy,

6) każdorazowym dokonaniu czynności, o których mowa w art. 77 ust. 2 ustawy, na dokonywanie których fundusz uzyskał zgodę Komisji,

7) zawarciu umów, których przedmiotem są papiery wartościowe emitowane przez Skarb Państwa lub Narodowy Bank Polski, z podmiotami, o których mowa w art. 77 ust. 2 pkt 3 ustawy,

8) nabyciu lub zbyciu aktywów o znacznej wartości, a także ustanowieniu hipoteki, zastawu lub innego ograniczonego prawa rzeczowego na aktywach o znacznej wartości, przez fundusz lub jednostkę od niego zależną,

9) zawarciu przez fundusz lub jednostkę od niego zależną znaczącej umowy,

10) udzieleniu przez fundusz lub przez jednostkę od niego zależną poręczenia kredytu lub pożyczki lub udzieleniu gwarancji, jeżeli wartość poręczenia lub gwarancji stanowi równowartość co najmniej 10% wartości aktywów netto funduszu,

11) wszczęciu przed sądem, organem właściwym dla postępowania arbitrażowego lub organem administracji publicznej postępowania dotyczącego zobowiązań lub wierzytelności funduszu lub jednostki od niego zależnej, którego wartość stanowi odpowiednio co najmniej 10% wartości aktywów netto funduszu,

12) dokonaniu ogłoszeń o zamiarze podziału certyfikatów inwestycyjnych,

13) dokonaniu podziału certyfikatów inwestycyjnych,

14) wykupieniu certyfikatów inwestycyjnych – w przypadku funduszu inwestycyjnego mieszanego,

15) nabyciu przez fundusz własnych certyfikatów inwestycyjnych w celu ich umorzenia – w przypadku specjalistycznego funduszu inwestycyjnego zamkniętego emitującego certyfikaty inwestycyjne, które nie podlegają obowiązkowi wprowadzenia do publicznego obrotu,

16) wpisie do rejestru przekształcenia funduszu zamkniętego w fundusz mieszany albo funduszu mieszanego w fundusz zamknięty,

17) rozpoczęciu działania rady inwestorów – w przypadku funduszu inwestycyjnego zamkniętego i mieszanego,

18) zmianie składu rady inwestorów, zawieszeniu lub wznowieniu działania rady inwestorów,

19) wyznaczeniu daty zgromadzenia inwestorów specjalistycznego funduszu inwestycyjnego zamkniętego, wraz z przytoczeniem treści uchwały towarzystwa funduszy inwestycyjnych w tej sprawie,

20) podjęciu przez radę inwestorów albo zgromadzenie inwestorów uchwały o rozwiązaniu funduszu,

21) zmianach w składzie zespołu rzeczoznawców majątkowych w przypadku funduszu specjalistycznego inwestycyjnego zamkniętego,

22) zatwierdzeniu albo niezatwierdzeniu przez zgromadzenie inwestorów funduszu specjalistycznego inwestycyjnego zamkniętego rocznego sprawozdania finansowego,

23) zatwierdzeniu albo niezatwierdzeniu rocznego sprawozdania finansowego funduszu przez walne zgromadzenie towarzystwa,

24) wystąpieniu zdarzenia, które, zgodnie z właściwymi przepisami, jest przesłanką rozwiązania funduszu,

25) wypowiedzeniu umowy o prowadzenie rejestru aktywów funduszu przez depozytariusza lub fundusz,

26) istotnych zmianach umowy z depozytariuszem o prowadzenie rejestru aktywów funduszu inwestycyjnego,

27) zawarciu, przez fundusz lub towarzystwo, z podmiotem uprawnionym do badania sprawozdań finansowych, umowy o dokonanie badania lub innych usług dotyczących sprawozdań finansowych,

28) wypowiedzeniu, przez fundusz lub towarzystwo, lub przez podmiot uprawniony do badania sprawozdań finansowych, umowy o badanie lub inne usługi dotyczące sprawozdań finansowych funduszu, zawartej z podmiotem uprawnionym do badania sprawozdań finansowych, dokonującym badania sprawozdań finansowych funduszu,

29) przyznaniu, zmianie lub cofnięciu ratingu, dokonanego na zlecenie funduszu,

30) zmianie zarządzającego funduszem lub o zmianie danych o zarządzającym funduszem,

31) zakończeniu zapisów na certyfikaty inwestycyjne i przydziale certyfikatów,

32) niedojściu emisji do skutku,

33) odstąpieniu od przeprowadzenia emisji,

34) wniesieniu do funduszu papierów wartościowych lub udziałów w spółkach z ograniczoną odpowiedzialnością,

35) zgłoszonych na piśmie przez podmiot uprawniony do badania sprawozdań finansowych (niezależnie od opinii i raportu z badania sprawozdania finansowego) uwagach i zaleceniach, w szczególności dotyczących kierunków poprawy organizacji i działania kontroli wewnętrznej funduszu, a także błędach i nieprawidłowościach wymagających usunięcia w księgach rachunkowych funduszu w roku następnym po roku badanym przez ten podmiot,

36) zamiarze połączenia ksiąg rachunkowych i sprawozdania finansowego za bieżący okres sprawozdawczy z księgami rachunkowymi i sprawozdaniem finansowym za następny okres sprawozdawczy,

37) sporządzeniu warunków emisji.

2. W przypadku, o którym mowa w ust. 1 pkt 1, raport bieżący powinien zawierać:

1) datę błędnej wyceny wartości aktywów netto funduszu przypadających na certyfikat inwestycyjny,

2) wartość błędnie wycenionych aktywów netto funduszu przypadającą na certyfikat inwestycyjny,

3) wartość prawidłowo wycenionych aktywów netto funduszu przypadającą na certyfikat inwestycyjny,

4) przyczyny powstania błędu w wycenie wartości aktywów netto funduszu przypadających na certyfikat inwestycyjny,

5) sposób rozliczenia skutków błędu z uczestnikami funduszu mieszanego, od których fundusz wykupił certyfikaty inwestycyjne po niewłaściwie wyliczone| wartości aktywów netto przypadającej na certyfikat inwestycyjny.

3. W przypadku, o którym mowa w ust. 1 pkt 2, raport bieżący powinien zawierać:

1) nazwę podmiotu, którego zdarzenie dotyczy,

2) datę wystąpienia zdarzenia,

3) charakter zdarzenia,

4) charakterystykę utraconych aktywów,

5) wartość ewidencyjną i szacunkową wartość rynkową utraconych aktywów,

6) opis przewidywanych skutków utraty aktywów dla dalszej działalności funduszu lub jednostki od niego zależnej.

4. W przypadku, o którym mowa w ust. 1 pkt 3, przekazuje się miesięcznie dwa raporty bieżące obejmujące informacje o przekroczeniach limitów inwestycyjnych za okresy od pierwszego do czternastego dnia danego miesiąca oraz od piętnastego dnia do ostatniego dnia danego miesiąca, oraz dwa raporty obejmujące informacje o dostosowaniach limitów inwestycyjnych w analogicznych okresach, sporządzone na formularzu, którego wzór stanowi odpowiednio: dla przekroczenia limitów inwestycyjnych – załącznik nr 3 część A, a dla dostosowania aktywów do wymagań określonych w ustawie lub statucie – załącznik nr 3 część B do rozporządzenia.

5. W przypadku, o którym mowa w ust. 1 pkt 4, raport bieżący sporządza się na formularzu, którego wzór stanowi odpowiednio: dla przekroczenia limitów inwestycyjnych – załącznik nr 4 część A, a dla dostosowania aktywów do wymagań określonych w ustawie lub statucie – załącznik nr 4 część B do rozporządzenia.

6. W przypadku, o którym mowa w ust. 1 pkt 5, raport bieżący powinien zawierać:

1) wskazanie stron oraz daty zawarcia umowy, której przedmiotem są papiery wartościowe lub prawa majątkowe,

2) liczbę, rodzaj papierów wartościowych lub praw majątkowych będących przedmiotem transakcji zawartej w ramach umowy, o której mowa w pkt 1, oraz nazwę emitenta tych papierów lub praw,

3) cenę papieru wartościowego lub prawa majątkowego będącego przedmiotem transakcji oraz wartość transakcji,

4) przyczynę zawarcia transakcji.

7. W przypadku, o którym mowa w ust. 1 pkt 6, raport bieżący powinien zawierać:

1) wskazanie strony umowy oraz daty jej zawarcia,

2) liczbę, rodzaj papierów wartościowych lub praw majątkowych będących przedmiotem transakcji oraz nazwę emitenta tych papierów lub praw,

3) cenę papieru wartościowego lub prawa majątkowego będącego przedmiotem transakcji,

4) uzasadnienie ceny, po jakiej zawarto transakcję.

8. W przypadku, o którym mowa w ust. 1 pkt 7, raport bieżący powinien zawierać:

1) wskazanie strony umowy, daty jej zawarcia oraz rozliczenia,

2) liczbę, rodzaj i serię papierów wartościowych będących przedmiotem transakcji,

3) cenę papieru wartościowego, po jakiej zawarto transakcję,

4) uzasadnienie ceny, po jakiej zawarto transakcję.

9. W przypadku, o którym mowa w ust. 1 pkt 8, raport bieżący powinien zawierać:

1) nazwę podmiotu nabywającego lub zbywającego aktywa albo podmiotu, na którego aktywach ustanowiono hipotekę, zastaw lub inne ograniczone prawo rzeczowe,

2) podstawowe dane o nabywającym – osobie, na rzecz której dokonano zbycia, lub o zbywającym – osobie, od której nabyto aktywa, albo osobie, na rzecz której ustanowiono hipotekę, zastaw lub inne ograniczone prawo rzeczowe,

3) datę i sposób nabycia lub zbycia aktywów albo datę i sposób ustanowienia hipoteki, zastawu lub innego ograniczonego prawa rzeczowego,

4) podstawową charakterystykę nabytych lub zbytych aktywów albo aktywów, na których ustanowiono hipotekę, zastaw lub inne ograniczone prawo rzeczowe,

5) cenę, po jakiej zostały nabyte lub zbyte aktywa, albo wartość zobowiązania zabezpieczonego ograniczonym prawem rzeczowym na aktywach oraz wartość ewidencyjną tych aktywów w księgach rachunkowych funduszu lub jednostki od niego zależnej,

6) charakter powiązań między funduszem i członkami zarządu, osobami pełniącymi obowiązki członka zarządu, członkami rady nadzorczej, prokurentem towarzystwa funduszy inwestycyjnych zarządzającego funduszem, kuratorem, członkiem zarządu komisarycznego, likwidatorem oraz innymi osobami mającymi istotny wpływ na działalność funduszu, w tym w szczególności na decyzje inwestycyjne funduszu, a nabywającym lub zbywającym aktywa lub osobą, na rzecz której ustanowiono hipotekę, zastawnikiem oraz osobą, na rzecz której ustanowiono inne ograniczone prawo rzeczowe, i osobami nimi zarządzającymi,

7) w przypadku nabycia aktywów – źródło finansowania nabytych aktywów.

8) w przypadku nabycia przedsiębiorstwa lub zorganizowanych części jego mienia, nieruchomości lub innych środków trwałych – oznaczenie rodzaju działalności gospodarczej, w której dane aktywa były wykorzystywane przed ich nabyciem przez fundusz lub jednostkę od niego zależną, oraz wskazanie, czy fundusz lub jednostka od niego zależna planuje kontynuować ich dotychczasowy sposób wykorzystania, a jeśli nie – podanie planowanego sposobu wykorzystania nabytych aktywów,

9) w przypadku nabycia, zbycia lub obciążenia akcji (udziałów) ograniczonym prawem rzeczowym w innych jednostkach – dodatkowo nazwę (firmę) jednostki, której akcje (udziały) są przedmiotem nabycia, zbycia lub obciążenia ograniczonym prawem rzeczowym, ich udział w kapitale zakładowym tej jednostki oraz wartość nominalną tych aktywów i ich charakter jako długo- lub krótkoterminowej lokaty kapitałowej funduszu lub jednostki od niego zależnej, a także udział funduszu lub jednostki od niego zależnej w kapitale zakładowym i liczbie posiadanych głosów na walnym zgromadzeniu lub zgromadzeniu wspólników jednostki, której akcje (udziały) były przedmiotem nabycia lub zbycia,

10) w przypadku gdy umowa nabycia, zbycia lub obciążenia ograniczonym prawem rzeczowym aktywów o znacznej wartości jest umową z podmiotem powiązanym – dodatkowo powiązania funduszu lub jednostki od niego zależnej z podmiotem zbywającym, nabywającym lub osobą, na rzecz której ustanowiono ograniczone prawo rzeczowe, oraz opis szczegółowych warunków tej umowy.

10. W przypadku, o którym mowa w ust. 1 pkt 9, raport bieżący powinien zawierać:

1) datę zawarcia oraz oznaczenie stron i przedmiotu znaczącej umowy,

2) istotne warunki umowy, ze szczególnym uwzględnieniem warunków finansowych umowy oraz wskazanie innych określonych przez strony specyficznych warunków, charakterystycznych dla tej umowy, w szczególności tych, które odbiegają od warunków powszechnie stosowanych dla danego typu umów,

3) w przypadku zawarcia w znaczącej umowie postanowień dotyczących kar umownych, których maksymalna wysokość może przekroczyć równowartość co najmniej 10% wartości tej umowy lub co najmniej wyrażoną w złotych równowartość kwoty 200 000 euro według kursu na dzień zawarcia tej umowy – określenie tej maksymalnej wysokości, a w przypadku gdy nie jest to możliwe, wskazanie podstawy przekroczenia określonego limitu, jak również wskazanie, czy zapłata kar umownych wyłącza uprawnienia do dochodzenia roszczeń odszkodowawczych przekraczających wysokość tych kar,

4) w przypadku zawarcia znaczącej umowy z zastrzeżeniem warunku lub terminu – zastrzeżony w tej umowie warunek lub termin, ze wskazaniem, czy jest on rozwiązujący, czy zawieszający,

5) w przypadku znaczących umów wieloletnich, których wartość jest określona dla całego okresu ich obowiązywania – szacunkową wartość świadczeń wynikających z takiej umowy w odniesieniu do okresu, na jaki umowa została zawarta, nie dłuższego jednak niż 5 lat obrotowych,

6) informacje o istotnych zmianach dokonanych w treści znaczącej umowy.

11. W przypadku, o którym mowa w ust. 1 pkt 10, raport bieżący powinien zawierać:

1) nazwę (firmę) podmiotu, któremu zostało udzielone poręczenie lub gwarancja,

2) łączną kwotę kredytu lub pożyczki, która w całości lub w określonej części została odpowiednio poręczona lub gwarantowana,

3) okres, na jaki zostało udzielone poręczenie lub gwarancja,

4) warunki finansowe, na jakich poręczenie lub gwarancja zostały udzielone, z określeniem wynagrodzenia funduszu lub jednostki od niego zależnej za udzielenie poręczenia lub gwarancji,

5) charakter powiązań istniejących między funduszem a podmiotem, który zaciągnął kredyt lub pożyczkę.

12. W przypadku, o którym mowa w ust. 1 pkt 11, raport bieżący powinien zawierać:

1) przedmiot postępowania,

2) wartość przedmiotu sporu,

3) datę wszczęcia postępowania,

4) oznaczenie stron wszczętego postępowania,

5) stanowisko funduszu.

13. W przypadku, o którym mowa w ust. 1 pkt 12, raport bieżący powinien określać planowaną datę oraz sposób dokonania podziału certyfikatów inwestycyjnych.

14. W przypadku, o którym mowa w ust. 1 pkt 13, raport bieżący powinien zawierać:

1) datę podziału certyfikatów inwestycyjnych,

2) liczbę certyfikatów inwestycyjnych przed podziałem i po podziale lub wartość nominalną po podziale,

3) wartość aktywów netto funduszu przypadającą na certyfikat inwestycyjny przed i po podziale.

15. W przypadku, o którym mowa w ust. 1 pkt 14, raport bieżący powinien zawierać:

1) datę zakończenia wykupywania certyfikatów inwestycyjnych,

2) liczbę certyfikatów inwestycyjnych przedstawionych do wykupienia w okresie wykupywania,

3) liczbę certyfikatów inwestycyjnych funduszu pozostałą po zakończeniu wykupywania certyfikatów inwestycyjnych,

4) wartość aktywów netto przypadającą na certyfikat inwestycyjny w dniu następnym po dniu zakończenia wykupywania certyfikatów inwestycyjnych.

16. W przypadku, o którym mowa w ust. 1 pkt 15, raport bieżący powinien zawierać:

1) datę nabycia certyfikatów inwestycyjnych,

2) liczbę, serię i cenę nabytych certyfikatów inwestycyjnych,

3) datę umorzenia nabytych certyfikatów inwestycyjnych,

4) ogólną liczbę certyfikatów inwestycyjnych oraz liczbę certyfikatów inwestycyjnych poszczególnych emisji po umorzeniu certyfikatów inwestycyjnych.

17. W przypadku, o którym mowa w ust. 1 pkt 16, raport bieżący powinien zawierać wskazanie daty wpisu przekształcenia do rejestru funduszy inwestycyjnych.

18. W przypadku, o którym mowa w ust. 1 pkt 17, raport bieżący powinien zawierać:

1) datę rozpoczęcia działania rady inwestorów,

2) wskazanie członków rady inwestorów:

a) imiona i nazwiska w przypadku osób fizycznych,

b) nazwę firmy, siedzibę i adres w przypadku osób prawnych lub jednostek organizacyjnych nieposiadających osobowości prawnej,

3) określenie procentowego udziału certyfikatów inwestycyjnych zablokowanych na rachunkach papierów wartościowych każdego z członków rady inwestorów w ogólnej liczbie certyfikatów inwestycyjnych.

19. W przypadku, o którym mowa w ust. 1 pkt 18, raport bieżący powinien zawierać:

1) datę zmiany składu, zawieszenia lub wznowienia działania rady inwestorów,

2) wskazanie nowego członka rady inwestorów lub członka, który przestał wchodzić w skład rady inwestorów:

a) imiona i nazwiska w przypadku osób fizycznych,

b) nazwę firmy, siedzibę i adres w przypadku osób prawnych lub jednostek organizacyjnych nieposiadających osobowości prawnej,

3) określenie procentowego udziału certyfikatów inwestycyjnych zablokowanych na rachunkach papierów wartościowych każdego z członków rady inwestorów w ogólnej liczbie certyfikatów inwestycyjnych.

20. W przypadku, o którym mowa w ust. 1 pkt 19, raport bieżący powinien zawierać datę podjęcia uchwały, wraz z przytoczeniem treści uchwały, i jej uzasadnienie.

21. W przypadku, o którym mowa w ust. 1 pkt 20, raport bieżący powinien zawierać datę podjęcia uchwały, wraz z przytoczeniem treści uchwały, i jej uzasadnienie.

22. W przypadku, o którym mowa w ust. 1 pkt 21, raport bieżący powinien zawierać:

1) datę zmiany składu zespołu rzeczoznawców,

2) imiona i nazwiska oraz adresy rzeczoznawców, którzy przestali wchodzić w skład zespołu, oraz imiona i nazwiska oraz adresy nowych rzeczoznawców,

3) przyczyny zaprzestania pracy w zespole rzeczoznawców,

4) imiona, nazwiska i adresy rzeczoznawców majątkowych wchodzących w skład zespołu, po dokonaniu zmiany w składzie zespołu.

23. W przypadku, o którym mowa w ust. 1 pkt 22, raport bieżący powinien zawierać datę podjęcia uchwały, wraz z przytoczeniem treści uchwały, i jej uzasadnienie.

24. W przypadku, o którym mowa w ust. 1 pkt 23, raport bieżący powinien zawierać kopię uchwały walnego zgromadzenia towarzystwa, wraz z uzasadnieniem.

25. W przypadku, o którym mowa w ust. 1 pkt 24, raport bieżący powinien zawierać:

1) wskazanie przesłanki rozwiązania funduszu,

2) datę otwarcia likwidacji funduszu.

26. W przypadku, o którym mowa w ust. 1 pkt 25, raport bieżący powinien zawierać:

1) datę wypowiedzenia umowy o prowadzenie rejestru aktywów funduszu,

2) przewidywany termin rozwiązania umowy o prowadzenie rejestru aktywów funduszu,

3) wskazanie strony wypowiadającej umowę o prowadzenie rejestru aktywów funduszu,

4) przyczyny wypowiedzenia umowy.

27. W przypadku, o którym mowa w ust. 1 pkt 26, raport bieżący powinien zawierać:

1) datę dokonania zmian w umowie z depozytariuszem o prowadzenie rejestru aktywów funduszu,

2) dokładne przytoczenie oraz uzasadnienie wprowadzonych zmian w umowie z depozytariuszem o prowadzenie rejestru aktywów funduszu.

28. W przypadku, o którym mowa w ust. 1 pkt 27, raport bieżący powinien zawierać:

1) dane o podmiocie uprawnionym do badania sprawozdań finansowych, z którym zawarta została umowa o badanie lub inne usługi dotyczące sprawozdań finansowych funduszu, ze wskazaniem:

a) nazwy, siedziby i adresu,

b) imienia i nazwiska biegłego rewidenta, który w imieniu podmiotu uprawnionego do badania sprawozdań finansowych dokonuje badania lub innej usługi dotyczącej sprawozdań finansowych funduszu, o ile w umowie imiennie wskazano biegłego rewidenta,

c) podstawy uprawnień podmiotu uprawnionego do badania sprawozdań finansowych oraz biegłego rewidenta, który w imieniu podmiotu uprawnionego do badania sprawozdań finansowych dokonuje badania lub innych usług dotyczących sprawozdań finansowych, o ile w umowie imiennie wskazano biegłego rewidenta,

2) datę zawarcia oraz wskazanie okresu, na jaki została zawarta umowa z podmiotem uprawnionym do badania sprawozdań finansowych.

29. W przypadku, o którym mowa w ust. 1 pkt 28, raport bieżący powinien zawierać:

1) wskazanie, czy wypowiedzenie umowy wynika z decyzji podmiotu uprawnionego do badania, czy z decyzji funduszu lub towarzystwa,

2) datę i przyczyny wypowiedzenia umowy.

30. W przypadku, o którym mowa w ust. 1 pkt 29, raport bieżący powinien zawierać:

1) nazwę wyspecjalizowanej instytucji, która przyznała, zmieniła lub cofnęła rating dla funduszu,

2) ocenę, jaka została przyznana,

3) miejsca przyznanej oceny w skali ocen wyspecjalizowanej instytucji jej dokonującej,

4) datę przyznania, zmiany lub cofnięcia ratingu.

31. W przypadku, o którym mowa w ust. 1 pkt 30, raport bieżący powinien zawierać:

1) imię i nazwisko zarządzającego funduszem,

2) w przypadku rozpoczęcia zarządzania funduszem lub zmiany danych o zarządzającym funduszem:

a) posiadane wykształcenie, kwalifikacje i zajmowane wcześniej stanowiska, wraz z opisem przebiegu pracy zawodowej,

b) wskazanie innej działalności wykonywanej poza funduszem,

3) datę rozpoczęcia oraz datę zakończenia zarządzania funduszem.

32. W przypadku, o którym mowa w ust. 1 pkt 31, raport bieżący powinien zawierać:

1) datę rozpoczęcia i zakończenia przyjmowania zapisów na certyfikaty inwestycyjne,

2) datę przydziału certyfikatów inwestycyjnych,

3) liczbę certyfikatów inwestycyjnych będących przedmiotem zapisów,

4) stopy redukcji w poszczególnych transzach, w przypadku gdy liczba certyfikatów inwestycyjnych, na które zostały złożone zapisy, jest większa niż liczba certyfikatów inwestycyjnych będących przedmiotem zapisów,

5) liczbę certyfikatów inwestycyjnych, na które złożono zapisy,

6) liczbę certyfikatów inwestycyjnych, które zostały przydzielone,

7) ceny, po jakiej certyfikaty inwestycyjne były obejmowane,

8) liczbę osób, które złożyły zapisy na certyfikaty inwestycyjne w poszczególnych transzach,

9) liczbę osób, którym przydzielono certyfikaty inwestycyjne w poszczególnych transzach,

10) nazwy subemitentów albo podmiotów, które zobowiązały się w umowie z towarzystwem lub funduszem do objęcia na własny rachunek całości lub części certyfikatów będących przedmiotem emisji, wraz z określeniem liczby certyfikatów inwestycyjnych, które objęli w wykonaniu umowy, oraz określeniem faktycznej ceny jednostki certyfikatu inwestycyjnego (cena emisyjna po odliczeniu wynagrodzenia za objęcie jednostki certyfikatu w wykonaniu umowy),

11) wartość zebranych wpłat do funduszu,

12) łączne określenie wysokości kosztów, które zostały zaliczone do kosztów emisji, ze wskazaniem wysokości kosztów według ich tytułów, w podziale co najmniej na:

a) koszty przygotowania i przeprowadzenia zapisów na certyfikaty inwestycyjne,

b) koszty wynagrodzenia subemitentów albo podmiotów, o którym mowa w pkt 10, oddzielnie dla każdego subemitenta albo podmiotu,

c) koszty sporządzenia prospektu emisyjnego albo warunków emisji, z uwzględnieniem kosztów doradztwa, oraz metody rozliczenia tych kosztów w księgach rachunkowych i sposób ich ujęcia w sprawozdaniu finansowym funduszu,

13) średni koszt przeprowadzenia zapisów na jednostkę certyfikatu inwestycyjnego objętego zapisami.

33. W przypadku, o którym mowa w ust. 1 pkt 32, raport bieżący powinien zawierać:

1) oznaczenie emisji, której dotyczy raport,

2) łączną wartość wpłat do funduszu na certyfikaty danej emisji,

3) przyczynę niedojścia emisji do skutku,

4) datę rozpoczęcia i zakończenia zwrotu wpłat, w przypadku gdy emisja nie doszła do skutku.

34. W przypadku, o którym mowa w ust. 1 pkt 33, raport bieżący powinien zawierać:

1) oznaczenie emisji, której dotyczy raport,

2) informację o przyczynach odstąpienia od przeprowadzenia emisji.

35. W przypadku, o którym mowa w ust. 1 pkt 34, raport bieżący powinien zawierać:

1) łączną wartość wniesionych do funduszu papierów wartościowych (z wyszczególnieniem papierów wartościowych dopuszczonych i niedopuszczonych do publicznego obrotu),

2) łączną wartość wniesionych do funduszu udziałów w spółkach z ograniczoną odpowiedzialnością,

3) określenie skutków wpłat do funduszu w papierach wartościowych i udziałach w spółkach z ograniczoną odpowiedzialnością na politykę inwestycyjną funduszu.

36. W przypadku , o którym mowa w ust. 1 pkt 37, raport bieżący powinien zawierać:

1) warunki emisji,

2) przytoczenie treści zmian w warunkach emisji,

3) datę dokonania zmian w warunkach emisji.

2. Fundusz zamknięty, fundusz specjalistyczny zamknięty albo fundusz mieszany, który podlega obowiązkom informacyjnym, wynikającym z regulaminów, o których mowa w art. 105 ust. 1 i art. 115 ust. 1 ustawy o publicznym obrocie, przesyła w formie raportu bieżącego informacje, o których mowa w § 9 ust. 1 pkt 3, 4, 7, 30 i 34–36, a ponadto informacje, o których mowa w § 9 ust. 1 pkt 1, 2, 5, 6, 8–14, 16–29, 31 i 32, o ile z regulaminów nie wynika obowiązek dostarczenia ich Komisji.

Rozdział 5

Sprawozdania okresowe funduszy

§ 11.

1) sprawozdania kwartalne,

2) półroczne sprawozdania finansowe,

3) roczne sprawozdania finansowe.

2. Fundusz zamknięty, fundusz specjalistyczny zamknięty, którego certyfikaty są dopuszczone do publicznego obrotu, oraz fundusz mieszany jest zwolniony z obowiązku określonego w ust. 1 pkt 1, o ile publikuje (dostarcza Komisji) raporty kwartalne na podstawie rozporządzenia o obowiązkach informacyjnych emitentów albo na podstawie regulaminów, o których mowa w art. 105 ust. 1 i art. 115 ust. 1 ustawy o publicznym obrocie.