REKLAMA

Dziennik Ustaw - rok 2025 poz. 851

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 25 czerwca 2025 r.

w sprawie zwolnień od podatku akcyzowego2)

Na podstawie art. 31 ust. 6, art. 39 ust. 1 pkt 2, 3 i 6 oraz art. 113 ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2025 r. poz. 126, 222 i 340) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Zakres regulacji]

1) zwolnienia od podatku akcyzowego, zwanego dalej „akcyzą”, wyrobów akcyzowych i samochodów osobowych w przypadku gdy wynika to z przepisów prawa Unii Europejskiej, umów międzynarodowych i zasady wzajemności oraz uzasadnia to przeznaczenie próbek niektórych wyrobów akcyzowych do badań naukowych, laboratoryjnych lub jakościowych, a także szczegółowy zakres oraz warunki i tryb stosowania tych zwolnień oraz wzór zaświadczenia stwierdzającego zwolnienie od akcyzy samochodu osobowego;

2) szczegółowy zakres oraz warunki i tryb stosowania zwolnień od akcyzy, o których mowa w art. 31 ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, zwanej dalej „ustawą”, oraz naczelników urzędów skarbowych właściwych w sprawach zwrotu zapłaconej kwoty akcyzy.

§ 2. [Definicje]

1) siły zbrojne – siły zbrojne zgodnie z art. I ust. 1 lit. a Umowy między Państwami-Stronami Traktatu Północnoatlantyckiego dotyczącej statusu ich sił zbrojnych, sporządzonej w Londynie dnia 19 czerwca 1951 r. (Dz. U. z 2000 r. poz. 257 i 258 oraz z 2008 r. poz. 1052);

2) personel cywilny – personel cywilny zgodnie z art. I ust. 1 lit. b umowy wymienionej w pkt 1;

3) siły zbrojne USA – siły zbrojne, o których mowa w art. 2 lit. a Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Stanów Zjednoczonych Ameryki o wzmocnionej współpracy obronnej, podpisanej w Warszawie dnia 15 sierpnia 2020 r. (Dz. U. z 2020 r. poz. 2153 i 2154);

4) personel cywilny sił zbrojnych USA – osoby, o których mowa w art. 2 lit. c umowy wymienionej w pkt 3;

5) członkowie rodzin sił zbrojnych USA – osoby, o których mowa w art. 2 lit. d umowy wymienionej w pkt 3;

6) wykonawca kontraktowy USA – osobę, o której mowa w art. 2 lit. f umowy wymienionej w pkt 3;

7) uzgodnione obiekty i tereny – miejsca, o których mowa w art. 2 lit. i umowy wymienionej w pkt 3;

8) wojskowa usługowa działalność wspierająca – działalność, o której mowa w art. 24 ust. 1 umowy wymienionej w pkt 3;

9) państwo wysyłające – państwo wysyłające zgodnie z art. I ust. 1 lit. d umowy wymienionej w pkt 1;

10) Umowa uzupełniająca – Umowę między Rządem Rzeczypospolitej Polskiej a Dowództwem Naczelnego Sojuszniczego Dowódcy Transformacji i Naczelnym Dowództwem Sojuszniczych Sił w Europie uzupełniającą Protokół dotyczący statusu międzynarodowych dowództw wojskowych ustanowionych na podstawie Traktatu Północnoatlantyckiego, podpisaną w Warszawie dnia 9 lipca 2016 r. (Dz. U. z 2017 r. poz. 1179 i 1180);

11) Dowództwo Sojusznicze – Dowództwo Sojusznicze zgodnie z art. 1 ust. 9 Umowy uzupełniającej;

12) uprawnieni członkowie Dowództwa Sojuszniczego – osoby, o których mowa w art. 1 ust. 16 Umowy uzupełniającej;

13) wykonawca kontraktowy Dowództwa Sojuszniczego – osobę fizyczną, osobę prawną oraz jednostkę organizacyjną niemającą osobowości prawnej, które na podstawie umów, o których mowa w art. 14 ust. 1 Umowy uzupełniającej, nabywają wyroby akcyzowe oraz samochody osobowe;

14) członkowie rodziny uprawnionych członków Dowództwa Sojuszniczego – osoby, o których mowa w art. 1 ust. 14 Umowy uzupełniającej;

15) organ wojskowy – Ministra Obrony Narodowej, Dowódcę Operacyjnego Rodzajów Sił Zbrojnych, Szefa Inspektoratu Wsparcia Sił Zbrojnych lub upoważnionego przez nich kierownika państwowej jednostki budżetowej w Siłach Zbrojnych Rzeczypospolitej Polskiej;

16) Kwatera – Kwaterę Główną, o której mowa w art. 2 lit. b Konwencji między Rządem Rzeczypospolitej Polskiej, Rządem Królestwa Danii i Rządem Republiki Federalnej Niemiec dotyczącej Wielonarodowego Korpusu Północno-Wschodniego, sporządzonej w Szczecinie dnia 5 września 1998 r. (Dz. U. z 2000 r. poz. 259 i 260 oraz z 2015 r. poz. 2112 i 2113);

17) personel zagraniczny Kwatery – osoby oddelegowane do Kwatery lub w niej zatrudnione przez każdą ze stron Konwencji, o której mowa w pkt 16, niemające stałego miejsca zamieszkania na terytorium kraju;

18) członkowie rodzin personelu zagranicznego Kwatery – współmałżonków oraz dzieci będące na utrzymaniu personelu zagranicznego Kwatery;

19) instytucje Unii Europejskiej – instytucje Unii Europejskiej, do których ma zastosowanie Protokół (nr 7) w sprawie przywilejów i immunitetów Unii Europejskiej (Dz. Urz. UE C 326 z 26.10.2012, str. 266), mające siedzibę lub przedstawicielstwo na terytorium kraju;

20) Umowa w sprawie siedziby Frontex – Umowę w sprawie siedziby między Rzecząpospolitą Polską a Europejską Agencją Straży Granicznej i Przybrzeżnej (Frontex), podpisaną w Warszawie dnia 9 marca 2017 r. (Dz. U. z 2017 r. poz. 1939 i 1940);

21) Agencja – Europejską Agencję Straży Granicznej i Przybrzeżnej (Frontex), o której mowa w Umowie w sprawie siedziby Frontex;

22) członkowie personelu Agencji – osoby wymienione w art. 1 ust. 3 Umowy w sprawie siedziby Frontex;

23) Dowództwo Brygady – dowództwo, o którym mowa w art. 3 ust. 2 Umowy między Rządem Republiki Litewskiej, Rządem Rzeczypospolitej Polskiej i Gabinetem Ministrów Ukrainy o utworzeniu wspólnej jednostki wojskowej, sporządzonej w Warszawie dnia 19 września 2014 r. (Dz. U. z 2015 r. poz. 1279 i 1280 oraz z 2019 r. poz. 377 i 378).

Rozdział 2

Zwolnienia od akcyzy w przypadku gdy wynika to z przepisów prawa Unii Europejskiej oraz uzasadnia to przeznaczenie próbek niektórych wyrobów akcyzowych do badań naukowych, laboratoryjnych lub jakościowych

§ 3. [Zwolnienie od akcyzy nafty oznaczonej kodem CN 2710 19 25]

§ 4. [Zwolnienie od akcyzy dla gazu przeznaczonego do urządzeń innych niż pojazdy samochodowe]

§ 5. [Zwolnienie od akcyzy dla energii elektrycznej produkowanej przez małe jednostki]

2. W przypadku wykorzystywania do produkcji energii elektrycznej wyrobów energetycznych innych niż pochodzące z odnawialnych źródeł energii w rozumieniu ustawy z dnia 20 lutego 2015 r. o odnawialnych źródłach energii zwolnienie od akcyzy, o którym mowa w ust. 1, stosuje się pod warunkiem, że od tych wyrobów energetycznych została zapłacona akcyza w należnej wysokości.

§ 6. [Zwolnienie od akcyzy dla olejów opałowych, smarowych i paliw używanych do celów specjalnych]

1) olej opałowy inny niż określony w art. 90 ust. 1 pkt 1 ustawy oraz pozostałe paliwa opałowe, o których mowa w art. 89 ust. 1 pkt 15 lit. a tiret drugie ustawy, zaliczane do kodu CN 2707 99 99, wykorzystywane:

a) do produkcji energii elektrycznej i ciepła w skojarzeniu, w przypadkach, o których mowa w art. 32 ust. 3 ustawy,

b) w pracach rolnych, ogrodniczych, szklarniowych oraz leśnych, w przypadkach, o których mowa w art. 32 ust. 3 ustawy,

2) oleje smarowe, pozostałe oleje o kodach CN od 2710 19 71 do 2710 19 99, oleje smarowe o kodzie CN 2710 20 90 oraz preparaty smarowe objęte pozycją CN 3403, przeznaczone do wykorzystania do celów innych niż napędowe lub opałowe albo jako dodatki lub domieszki do paliw silnikowych, albo jako oleje smarowe do silników albo do produkcji paliw silnikowych, olejów opałowych, dodatków lub domieszek do paliw silnikowych lub olejów smarowych do silników, w przypadkach, o których mowa w art. 32 ust. 3 pkt 1–3 i 6–9 ustawy

- jeżeli są spełnione warunki, o których mowa w art. 32 ust. 5, 6, 12 i 13 ustawy.

§ 7. [Zwolnienie od akcyzy dla biokomponentów do paliw i biopaliw ciekłych]

2. Zwolnienie, o którym mowa w ust. 1, stosuje się w przypadku:

1) dostarczenia biokomponentów ze składu podatkowego na terytorium kraju do podmiotu produkującego paliwa ciekłe lub biopaliwa ciekłe poza składem podatkowym, z zastosowaniem przedpłaty akcyzy;

2) nabycia wewnątrzwspólnotowego biokomponentów przez zarejestrowanego odbiorcę w celu ich zużycia do produkcji paliw ciekłych lub biopaliw ciekłych poza składem podatkowym, z zastosowaniem przedpłaty akcyzy;

3) nabycia wewnątrzwspólnotowego biokomponentów przez zarejestrowanego odbiorcę w celu ich dostarczenia do podmiotu produkującego paliwa ciekłe lub biopaliwa ciekłe w składzie podatkowym albo poza składem podatkowym, z zastosowaniem przedpłaty akcyzy.

3. Zwolnienie, o którym mowa w ust. 1, stosuje się w przypadku zakończenia procedury zawieszenia poboru akcyzy w stosunku do biokomponentów przeznaczonych do paliw ciekłych lub biopaliw ciekłych. Podmiotem uprawnionym do zwolnienia jest podmiot zobowiązany do zapłaty akcyzy w związku z zakończeniem procedury zawieszenia poboru akcyzy.

4. Zwolnienie, o którym mowa w ust. 1, stosuje się, jeżeli są spełnione warunki określone w art. 32 ust. 5 i 6 ustawy.

§ 8. [Zwolnienie od akcyzy dla piwa, wina i napojów fermentowanych na własny użytek]

§ 9. [Zwolnienie od akcyzy dla napojów alkoholowych do celów specjalnych]

1) jako próbki do analiz, niezbędnych prób produkcyjnych lub celów naukowych;

2) do badań naukowych;

3) do procesów produkcyjnych, pod warunkiem że produkt końcowy nie zawiera alkoholu.

2. Zwolnienia, o których mowa w ust. 1, stosuje się w przypadkach, o których mowa w art. 32 ust. 3 pkt 1 i 8 ustawy, jeżeli są spełnione warunki, o których mowa w art. 32 ust. 5 i 6 ustawy.

§ 10. [Zwolnienie od akcyzy dla alkoholu etylowego do celów medycznych]

1) przy czynnościach leczniczych lub do zabiegów dezynfekcyjnych powierzchni i przedmiotów mających bezpośredni kontakt z pacjentem;

2) do wytwarzania leków recepturowych w aptekach.

2. Zwolnienia, o których mowa w ust. 1, stosuje się w przypadkach, o których mowa w art. 32 ust. 3 pkt 1 i 8 ustawy, jeżeli są spełnione warunki, o których mowa w art. 32 ust. 5 i 6 ustawy.

§ 11. [Zwolnienie od akcyzy dla wyrobów akcyzowych pochodzących z przepadku]

1) napoje alkoholowe pochodzące z przepadku, z chwilą ich sprzedaży przez uprawniony organ prowadzącemu skład podatkowy, z przeznaczeniem do przerobu w składzie podatkowym na alkohol etylowy,

2) alkohol etylowy pochodzący z przepadku, z chwilą jego sprzedaży przez uprawnione organy podmiotom leczniczym i aptekom, z przeznaczeniem do celów, o których mowa w § 10 ust. 1,

3) wyroby energetyczne pochodzące z przepadku, z chwilą ich sprzedaży przez uprawniony organ prowadzącemu skład podatkowy, z przeznaczeniem do przerobu tych wyrobów w składzie podatkowym,

4) wyroby energetyczne, z chwilą ich sprzedaży przez uprawniony organ w trybie art. 232 ustawy z dnia 6 czerwca 1997 r. – Kodeks postępowania karnego (Dz. U. z 2025 r. poz. 46 i 304) prowadzącemu skład podatkowy, z przeznaczeniem do przerobu tych wyrobów w składzie podatkowym

- pod warunkiem złożenia przez nabywcę tych wyrobów oświadczenia, że zostaną przeznaczone do celów, o których mowa odpowiednio w pkt 1–4.

2. Zwalnia się od akcyzy wyroby akcyzowe pochodzące z przepadku, z chwilą ich zniszczenia przez uprawniony organ wykonujący orzeczenie sądu o przepadku tych wyrobów.

§ 12. [Zwolnienie od akcyzy dla producentów piwa w zależności od wielkości produkcji]

2. Zwolnienie, o którym mowa w ust. 1, jest realizowane przez obniżenie należnej kwoty akcyzy o kwotę przysługującego zwolnienia.

3. W przypadku gdy wielkość produkcji piwa w danym roku kalendarzowym przekroczy 200 000 hektolitrów, do ilości piwa przekraczającej tę wielkość stosuje się stawkę, o której mowa w art. 94 ust. 4 ustawy.

4. Przepisu ust. 1 nie stosuje się do podatników, którzy wyłącznie rozlewają piwo wytworzone przez innych producentów.

5. Przepis ust. 1 stosuje się do podatników:

1) prawnie i ekonomicznie niezależnych od innych przedsiębiorców wytwarzających piwo;

2) posiadających miejsce prowadzenia działalności gospodarczej w odrębnym miejscu niż inni przedsiębiorcy zajmujący się produkcją piwa;

3) niewytwarzających piwa na podstawie licencji uzyskanych od innych przedsiębiorców.

6. Ze zwolnienia, o którym mowa w ust. 1, mogą korzystać także podatnicy produkujący piwo lub podatnicy posiadający zezwolenie wyprowadzenia, o którym mowa w art. 54 ust. 1 ustawy, którzy współpracują ze sobą na podstawie pisemnej umowy i w poprzednim roku kalendarzowym łącznie wyprodukowali do 200 000 hektolitrów piwa.

7. Przepis ust. 6 stosuje się, jeżeli współpracujący ze sobą podatnicy spełniający warunki z ust. 6:

1) są prawnie i ekonomicznie niezależni od innych przedsiębiorców wytwarzających piwo;

2) posiadają miejsce prowadzenia działalności gospodarczej w odrębnym miejscu niż inni przedsiębiorcy zajmujący się produkcją piwa;

3) nie wytwarzają piwa na podstawie licencji uzyskanych od innych przedsiębiorców.

8. Przy obliczaniu wielkości produkcji piwa objętej zwolnieniem, o którym mowa w ust. 1, podatnicy rozlewający piwo nie uwzględniają ilości rozlanego piwa wytworzonego przez innych producentów, przemieszczonego od tych producentów do podmiotu rozlewającego piwo w procedurze zawieszenia poboru akcyzy, jeżeli piwo to po rozlaniu zostało przemieszczone między podmiotem dokonującym jego rozlewu i podmiotem wytwarzającym piwo w tej procedurze.

§ 13. [Zwolnienie od akcyzy dla nabywców wewnątrzwspólnotowych i importerów piwa od małych producentów]

2. W przypadku nabycia wewnątrzwspólnotowego piwa, gdy wymóg posiadania certyfikatu małego producenta wynika z przepisów prawa państwa członkowskiego Unii Europejskiej, w którym piwo zostało wyprodukowane, warunkiem stosowania zwolnienia, o którym mowa w ust. 1, jest posiadanie przez zagranicznego producenta piwa certyfikatu małego producenta zgodnego z wzorem określonym w rozporządzeniu wykonawczym Komisji (UE) 2021/2266 z dnia 17 grudnia 2021 r. ustanawiającym przepisy dotyczące stosowania dyrektywy Rady 92/83/EWG w zakresie certyfikacji i samocertyfikacji niezależnych, małych producentów napojów alkoholowych do celów podatku akcyzowego (Dz. Urz. UE L 455 z 20.12.2021, str. 26, z późn. zm.3)), który potwierdza roczną produkcję, o której mowa w § 12 ust. 1.

3. W przypadku nabycia wewnątrzwspólnotowego piwa, gdy wymóg posiadania certyfikatu małego producenta nie wynika z przepisów prawa państwa członkowskiego Unii Europejskiej, w którym piwo zostało wyprodukowane, warunkiem stosowania zwolnienia, o którym mowa w ust. 1, jest informacja o spełnieniu przez zagranicznego producenta piwa warunków określonych w § 12 ust. 1 i 5, wykazana zgodnie z art. 5 albo art. 6 rozporządzenia wykonawczego Komisji (UE) 2021/2266 z dnia 17 grudnia 2021 r. ustanawiającego przepisy dotyczące stosowania dyrektywy Rady 92/83/EWG w zakresie certyfikacji i samocertyfikacji niezależnych, małych producentów napojów alkoholowych do celów podatku akcyzowego.

4. W przypadku importu piwa warunkiem stosowania zwolnienia, o którym mowa w ust. 1, jest przedstawienie przez podmiot dokonujący takiego importu właściwemu naczelnikowi urzędu celno-skarbowego z chwilą złożenia zgłoszenia celnego dokumentu wydanego przez właściwe władze podatkowe dla zagranicznego producenta piwa, zawierającego takie same dane, jakie są wymagane dla certyfikatu małego producenta, i potwierdzającego spełnienie przez zagranicznego producenta piwa warunków określonych w § 12 ust. 1 i 5.

5. Zwolnienie, o którym mowa w ust. 1, jest realizowane przez obniżenie należnej kwoty akcyzy o kwotę przysługującego zwolnienia.

6. Zwolnienie, o którym mowa w ust. 1, przysługuje w wysokości 50 % kwoty akcyzy obliczonej według stawki akcyzy określonej w art. 94 ust. 4 ustawy.

§ 14. [Zwolnienia akcyzowe dla wyrobów tytoniowych i nikotynowych przeznaczonych do badań naukowych i jakościowych]

1) wyroby tytoniowe,

2) płyn do papierosów elektronicznych,

3) wyroby nowatorskie,

4) susz tytoniowy w ilości 20 gramów na każde 200 kilogramów badanego suszu tytoniowego,

5) saszetki nikotynowe,

6) inne wyroby nikotynowe,

7) urządzenia do waporyzacji

- w przypadku, o którym mowa w art. 32 ust. 3 pkt 1 ustawy, jeżeli są spełnione warunki, o których mowa w art. 32 ust. 5 i 6 ustawy, oraz w przypadku, o którym mowa w art. 32 ust. 3 pkt 8 ustawy.

2. Zwalnia się od akcyzy susz tytoniowy zużyty przez pośredniczący podmiot tytoniowy do badań naukowych lub badań związanych z jakością wyrobu, w ilości 20 gramów na każde 200 kilogramów badanego suszu tytoniowego.

3. Zwalnia się od akcyzy papierosy przeznaczone do weryfikacji maksymalnego poziomu wydzielanych substancji smolistych, nikotyny i tlenku węgla w dymie papierosów, zgodnie z art. 10 ustawy z dnia 9 listopada 1995 r. o ochronie zdrowia przed następstwami używania tytoniu i wyrobów tytoniowych (Dz. U. z 2024 r. poz. 1162 oraz z 2025 r. poz. 427 i 799), z chwilą ich przeznaczenia do tej weryfikacji, pod warunkiem że zostaną całkowicie zużyte w trakcie wykonywanych badań.

4. Zwalnia się od akcyzy susz tytoniowy przeznaczony do badań laboratoryjnych lub testów przeprowadzanych w celu wydania fitosanitarnego świadectwa eksportowego lub fitosanitarnego świadectwa reeksportowego, o których mowa w art. 47 ustawy z dnia 13 lutego 2020 r. o ochronie roślin przed agrofagami (Dz. U. z 2023 r. poz. 301), z chwilą jego przeznaczenia do tych badań lub testów, pod warunkiem że zostanie całkowicie zużyty w trakcie ich wykonywania.

§ 15. [Zwolnienia akcyzowe na sprzedaż wyrobów akcyzowych podróżnym udającym się poza terytorium UE – procedura zwrotu akcyzy]

2. Zwolnienie, o którym mowa w ust. 1, jest realizowane przez zwrot zapłaconej kwoty akcyzy oraz jest stosowane pod warunkiem, że:

1) wyroby, o których mowa w ust. 1, zostaną sprzedane podróżnym, w odniesieniu do których dokonano sprawdzenia, że ich portem przeznaczenia jest port poza terytorium Unii Europejskiej;

2) sprzedawca prowadzi dokumentację handlową pozwalającą na określenie wyrobów akcyzowych sprzedawanych podróżnym udającym się poza terytorium Unii Europejskiej;

3) sprzedawca wyodrębni na terenie sklepu wyroby akcyzowe przeznaczone do sprzedaży podróżnym udającym się poza terytorium Unii Europejskiej od innych wyrobów akcyzowych.

3. Dokumentacja handlowa, o której mowa w ust. 2 pkt 2, powinna zawierać:

1) numer biletu lub numer karty pokładowej nabywcy, a w przypadku sprzedaży napojów alkoholowych, wyrobów tytoniowych, płynu do papierosów elektronicznych, wyrobów nowatorskich, saszetek nikotynowych, innych wyrobów nikotynowych i urządzeń do waporyzacji członkom załóg środka transportu lotniczego lub morskiego wykorzystywanego do podróży poza terytorium Unii Europejskiej – numer dokumentu identyfikującego nabywcę jako członka załogi;

2) numer lotu lub rejsu nabywcy;

3) informację o porcie przeznaczenia nabywcy;

4) nazwę, ilość lub liczbę i cenę wyrobu akcyzowego.

4. Zwrot zapłaconej kwoty akcyzy w przypadku, o którym mowa w ust. 2, następuje na pisemny wniosek sprzedawcy, złożony do właściwego naczelnika urzędu skarbowego. Wniosek składany jest za okresy miesięczne do 25. dnia miesiąca następującego po miesiącu, w którym sprzedano wyroby, o których mowa w ust. 1.

5. Do wniosku, o którym mowa w ust. 4, dołącza się dokumenty potwierdzające zapłatę akcyzy na terytorium kraju od sprzedanych podróżnym, o których mowa w ust. 1, napojów alkoholowych, wyrobów tytoniowych, płynu do papierosów elektronicznych, wyrobów nowatorskich, saszetek nikotynowych, innych wyrobów nikotynowych i urządzeń do waporyzacji.

6. Zwrot zapłaconej kwoty akcyzy orzeka, w drodze decyzji, właściwy naczelnik urzędu skarbowego. Wypłaty kwoty z tytułu zwrotu akcyzy dokonuje się w terminie 30 dni od dnia złożenia wniosku, o którym mowa w ust. 4, wraz z dokumentami, o których mowa w ust. 5.

§ 16. [Zwolnienia akcyzowe dla wyrobów akcyzowych sprzedawanych podczas międzynarodowych podróży morskich i lotniczych]

1) alkohol etylowy i wyroby pośrednie w opakowaniach o pojemności nie większej niż 50 mililitrów,

2) wina i napoje fermentowane w opakowaniach nie większych niż 1 litr,

3) piwo w opakowaniach nie większych niż 0,5 litra i papierosy w opakowaniach zawierających nie więcej niż 30 sztuk,

4) tytoń do palenia w opakowaniach nie większych niż 40 gram,

5) płyn do papierosów elektronicznych w opakowaniach o pojemności nie większej niż 10 mililitrów,

6) wyroby nowatorskie w opakowaniach nie większych niż 0,008 kilograma,

7) saszetki nikotynowe - 0,004 kilograma,

8) inne wyroby nikotynowe - 0,004 kilograma

- dostarczane na pokłady samolotów, statków oraz promów morskich, pod warunkiem że są rozdawane lub sprzedawane do bezpośredniej konsumpcji przez podróżnych lub załogę podczas trwania podróży w rejsach międzynarodowych.

2. Zwolnienie, o którym mowa w ust. 1, stosuje się również w przypadku:

1) alkoholu etylowego i wyrobów pośrednich w opakowaniach o pojemności większej niż 50 mililitrów,

2) win i napojów fermentowanych w opakowaniach o pojemności większej niż 1 litr,

3) piwa w opakowaniach o pojemności większej niż 0,5 litra

- pod warunkiem że te wyroby, przed rozdaniem lub sprzedażą do bezpośredniej konsumpcji przez podróżnych lub załogę podczas trwania podróży w rejsach międzynarodowych, są rozlewane do naczyń stosowanych zwyczajowo w gastronomii do spożywania takich wyrobów.

3. Zwolnienia, o których mowa w ust. 1 i 2, stosuje się w przypadku, o którym mowa w art. 32 ust. 3 pkt 1 ustawy.

4. Zwolnienia, o których mowa w ust. 1 i 2, stosuje się pod warunkiem, że:

1) sprzedaż lub rozdanie wyrobów akcyzowych podróżnym lub załodze nastąpi podczas trwania podróży, opakowania jednostkowe wyrobów akcyzowych, o których mowa w ust. 1, sprzedawanych lub rozdawanych podróżnym lub załodze zostaną otwarte przed rozdaniem lub sprzedażą, a alkohol etylowy lub wyroby pośrednie w opakowaniach o pojemności większej niż 50 ml, wino i napoje fermentowane w opakowaniach o pojemności większej niż 1 litr i piwo w opakowaniach o pojemności większej niż 0,5 litra zostaną rozlane i podane w stosowanych zwyczajowo w gastronomii naczyniach;

2) w przypadku podróży statkiem lub promem morskim podróż ta odbywa się z bezpośrednim wpłynięciem do zagranicznego portu, który jest oddalony od polskich wód terytorialnych co najmniej o 40 mil morskich;

3) zostaną spełnione warunki, o których mowa w art. 32 ust. 5 ustawy.

§ 17. [Zwolnienie od akcyzy dla wyrobów akcyzowych zniszczonych]

2. Zwolnienie, o którym mowa w ust. 1, stosuje się pod warunkiem sporządzenia z czynności zniszczenia wyrobów akcyzowych, w dwóch egzemplarzach, protokołu zniszczenia wyrobów akcyzowych, w którym podaje się przyczyny tego zniszczenia. Protokół zniszczenia wyrobów akcyzowych podpisuje podatnik oraz przedstawiciel naczelnika urzędu celno-skarbowego, jeżeli był obecny przy czynności zniszczenia.

§ 18. [Obowiązek prowadzenia ewidencji wyrobów akcyzowych zwolnionych od akcyzy]

2. Szczegółowy zakres danych, które powinny znajdować się w ewidencji wyrobów akcyzowych zwolnionych od akcyzy ze względu na ich przeznaczenie, oraz sposób prowadzenia ewidencji określają przepisy wydane na podstawie art. 138s ustawy.

Rozdział 3

Szczegółowy zakres oraz warunki i tryb stosowania zwolnień od akcyzy, o których mowa w art. 31 ust. 1 ustawy, oraz pozostałe zwolnienia od akcyzy

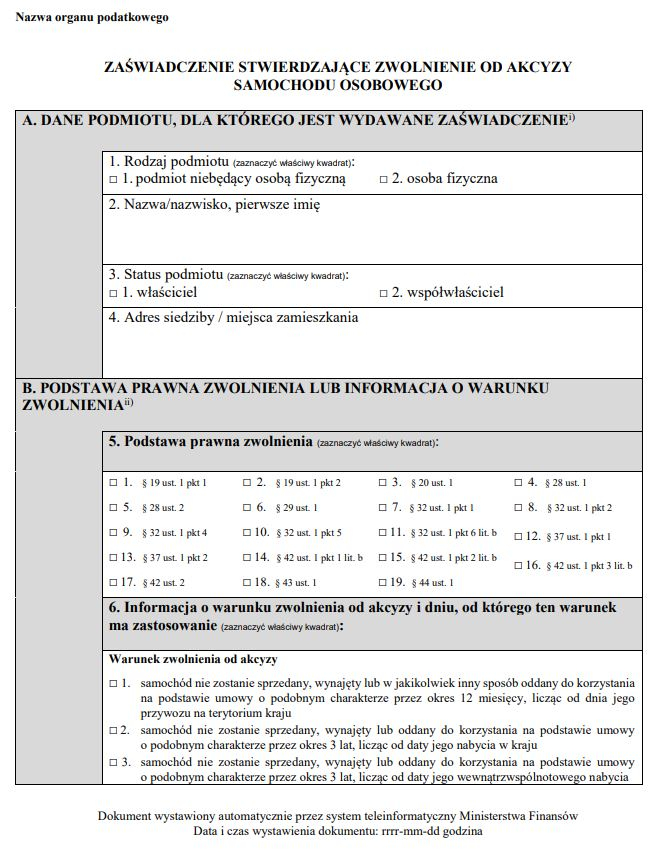

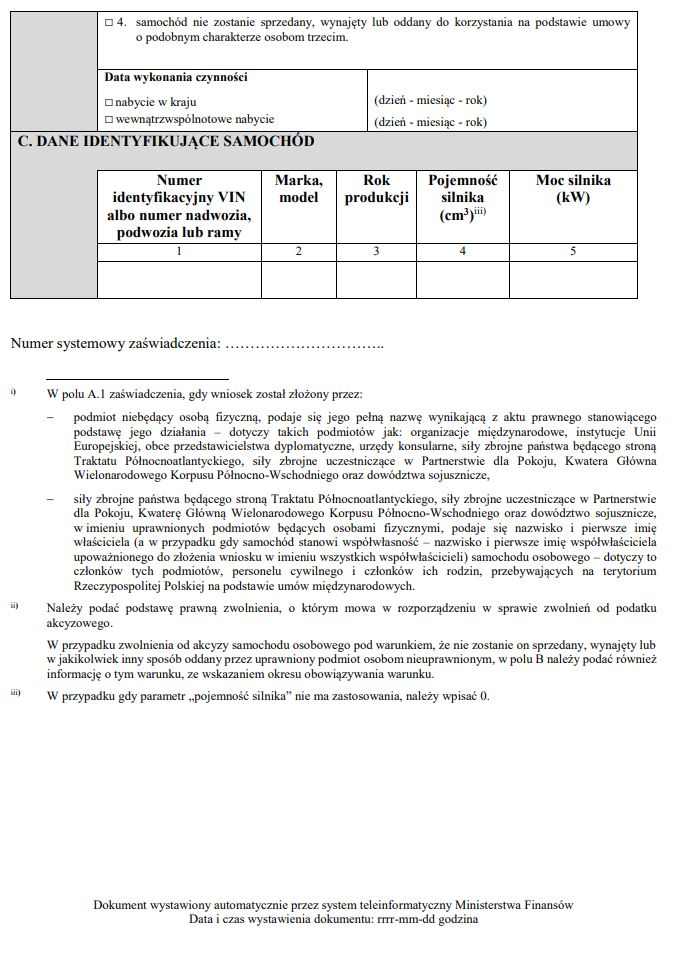

§ 19. [Zwolnienie od akcyzy dla wyrobów akcyzowych i samochodów osobowych]

1) obcym przedstawicielstwom dyplomatycznym, urzędom konsularnym, organizacjom międzynarodowym uznawanym przez właściwe organy na terytorium kraju, członkom ich personelu oraz innym osobom zrównanym z nimi na podstawie ustaw, umów lub zwyczajów międzynarodowych, konwencji międzynarodowych ustanawiających organizacje lub umów w sprawie ich siedzib – w ilości (wartości) wynikającej z porozumień międzynarodowych lub zasady wzajemności;

2) instytucjom Unii Europejskiej, w tym Agencji – dla ich celów służbowych, gdy wartość wyrobów wskazanych na fakturze wynosi co najmniej 500 zł łącznie z podatkiem od towarów i usług.

2. W przypadku nabycia na terytorium kraju samochodu osobowego przez podmioty, o których mowa w ust. 1, do celów wskazanych w tym przepisie, zwrot zapłaconej kwoty akcyzy stosuje się pod warunkiem, że samochód ten nie zostanie sprzedany, wynajęty lub oddany do korzystania na podstawie umowy o podobnym charakterze podmiotom innym niż wymienione w niniejszym przepisie przez okres 3 lat, licząc od daty nabycia w kraju.

3. Na zasadzie wzajemności, jeżeli przed upływem okresu, o którym mowa w ust. 2, samochód osobowy zostanie sprzedany, wynajęty lub oddany do korzystania na podstawie umowy o podobnym charakterze podmiotom innym niż wymienione w ust. 1 pkt 1, przyjmuje się, że warunek, o którym mowa w ust. 2, nie został naruszony, jeżeli jego niezachowanie było uzasadnione okolicznościami związanymi z ważnym interesem służby, dotyczącymi przesiedlenia osoby odstępującej samochód osobowy, w celu podjęcia pracy w innym państwie, jeżeli osoba ta przebywała na terytorium kraju nie krócej niż 2 lata od rozpoczęcia służby.

4. Minister właściwy do spraw zagranicznych informuje Naczelnika Urzędu Skarbowego Warszawa-Ursynów oraz podmioty, o których mowa w ust. 1 pkt 1, o ilości (wartości) wyrobów akcyzowych lub samochodów osobowych, których nabycie uprawnia do zwolnienia od akcyzy.

5. W przypadku, o którym mowa w ust. 2, Naczelnik Urzędu Skarbowego Warszawa-Ursynów wydaje zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego.

6. Wzór zaświadczenia stwierdzającego zwolnienie od akcyzy, o którym mowa w ust. 5 oraz § 20 ust. 1, § 28 ust. 6 i 7, § 29 ust. 3, § 32 ust. 3, § 37 ust. 2, § 42 ust. 4, § 43 ust. 4, § 44 ust. 7, stanowi załącznik nr 1 do rozporządzenia.

§ 20. [Zwolnienie od akcyzy dla członków personelu Agencji]

2. Zwolnienie od akcyzy, o którym mowa w ust. 1, stosuje się pod warunkiem, że samochód osobowy nie zostanie sprzedany, wynajęty lub oddany do korzystania na podstawie umowy o podobnym charakterze podmiotom innym niż wymienione w ust. 1 przez okres 3 lat, licząc od daty nabycia w kraju.

3. Kradzież zwolnionego samochodu osobowego lub jego utrata na skutek całkowitego zniszczenia, wyłączającego na podstawie odrębnych przepisów jego ponowne dopuszczenie do ruchu drogowego, nie stanowi naruszenia warunków zwolnienia, o których mowa w ust. 2, pod warunkiem że podmioty, którym przyznano zwolnienie, przedstawią Naczelnikowi Urzędu Skarbowego Warszawa-Ursynów zaświadczenie wydane przez właściwy organ Policji w kraju lub za granicą potwierdzające zgłoszenie kradzieży lub całkowitego zniszczenia tego samochodu.

§ 21. [Obliczanie zwrotu akcyzy]

2. Kwotę akcyzy, o której mowa w ust. 1, oblicza się według stawki akcyzy obowiązującej w dniu nabycia.

3. W przypadku gdy podstawa do obliczenia zapłaconej akcyzy podlegającej zwrotowi, o której mowa w ust. 1, wynika z faktury w postaci elektronicznej, podmioty, o których mowa w § 19 i § 20 ust. 1, udostępniają ją, także przez jej przesłanie, Naczelnikowi Urzędu Skarbowego Warszawa-Ursynów.

4. Faktura, o której mowa w ust. 3, w przypadku:

1) członków personelu oraz innych osób zrównanych z nimi, o których mowa w § 19 ust. 1 pkt 1, jest udostępniana za pośrednictwem obcych przedstawicielstw dyplomatycznych, urzędów konsularnych, organizacji międzynarodowych, o których mowa w § 19 ust. 1 pkt 1;

2) członków personelu Agencji, o których mowa w § 20 ust. 1, jest udostępniana za pośrednictwem Agencji.

§ 22. [Procedura zwrotu akcyzy]

2. Wniosek, o którym mowa w ust. 1, określa:

1) zapłaconą kwotę akcyzy, o zwrot której ubiegają się podmioty składające wniosek, z wyszczególnieniem:

a) kwoty akcyzy związanej z nabyciem wyrobów akcyzowych lub samochodów osobowych do celów służbowych lub prywatnych – w przypadku podmiotów, o których mowa w § 19 ust. 1 pkt 1, lub

b) kwoty akcyzy związanej z nabyciem wyrobów akcyzowych lub samochodów osobowych do celów służbowych – w przypadku instytucji Unii Europejskiej, o których mowa w § 19 ust. 1 pkt 2;

2) numer rachunku bankowego, na który ma zostać dokonany zwrot zapłaconej kwoty akcyzy.

3. Do wniosku, o którym mowa w ust. 1, dołącza się:

1) wykaz wyrobów akcyzowych lub samochodów osobowych nabytych odpowiednio:

a) do celów służbowych lub prywatnych przez podmioty, o których mowa w § 19 ust. 1 pkt 1, oraz

b) do celów służbowych przez instytucje Unii Europejskiej, o których mowa w § 19 ust. 1 pkt 2;

2) listę członków personelu podmiotów, o których mowa w § 19 ust. 1 pkt 1, którzy nabyli wyroby akcyzowe lub samochody osobowe do celów prywatnych, zawierającą imię, nazwisko oraz stanowisko służbowe, wraz z podaniem zapłaconych kwot akcyzy przypadających do zwrotu z tytułu dokonanego nabycia;

3) faktury w postaci papierowej, a w przypadku gdy wniosek składają instytucje Unii Europejskiej lub gdy faktury zostały dołączone do wniosku w sprawie zwrotu podatku od towarów i usług – uwierzytelnione kserokopie takich faktur, lub faktury w postaci elektronicznej, bez względu na datę ich wystawienia lub płatności.

4. Minister właściwy do spraw zagranicznych potwierdza wykaz, o którym mowa w ust. 3 pkt 1, oraz listę, o której mowa w ust. 3 pkt 2.

5. Wniosek w sprawie zwrotu zapłaconej kwoty akcyzy składany jest za każdy kwartał do 25. dnia miesiąca następującego po kwartale, za który składany jest wniosek, i powinien obejmować kwoty akcyzy wynikające z faktur otrzymanych w danym kwartale, z wyjątkiem wniosku instytucji Unii Europejskiej składanego za okresy roczne, uwzględniającego zapłacone kwoty akcyzy z faktur otrzymanych w danym roku.

6. W razie powstania uzasadnionych wątpliwości dotyczących prawidłowości wniosku, o którym mowa w ust. 1, Naczelnik Urzędu Skarbowego Warszawa-Ursynów wzywa podmiot składający wniosek do złożenia niezbędnych wyjaśnień. W przypadku podmiotów, o których mowa w § 19 ust. 1 pkt 1, Naczelnik Urzędu Skarbowego Warszawa-Ursynów informuje jednocześnie o tym ministra właściwego do spraw zagranicznych.

§ 23. [Terminy wypłat kwot z tytułu zwrotu akcyzy]

2. W przypadku podmiotów, o których mowa w § 19 ust. 1 pkt 2, wypłata kwoty z tytułu zwrotu akcyzy jest dokonywana w terminie 6 miesięcy od dnia złożenia wniosku.

3. W przypadku określonym w § 22 ust. 6 wypłata kwoty z tytułu zwrotu akcyzy następuje w terminie 30 dni od dnia otrzymania wyjaśnień od podmiotu składającego wniosek, według kwot faktycznie uznanych.

§ 24. [Zwracanie faktur po dokonaniu zwrotu]

§ 25. [Zwrot ceny za wyroby akcyzowe i samochody osobowe]

2. W przypadku gdy zwrot należności, o której mowa w ust. 1, nastąpił po dokonaniu, zgodnie z § 22–24, zwrotu kwoty zapłaconej akcyzy wynikającej z faktury w postaci papierowej lub uwierzytelnionej kserokopii takiej faktury, lub z faktury w postaci elektronicznej, kwotę akcyzy zwracanej za następny okres pomniejsza się o tę kwotę.

3. W przypadku gdy podmiot nie składa wniosku o zwrot zapłaconej kwoty akcyzy za następny okres, kwotę akcyzy wynikającą z faktury w postaci papierowej lub uwierzytelnionej kserokopii tej faktury, lub z faktury w postaci elektronicznej, o której mowa w ust. 2, zwraca się na właściwy rachunek bankowy właściwego urzędu skarbowego, na który dokonuje się wpłaty kwot z tytułu zapłaty akcyzy nie później niż w terminie:

1) 6 miesięcy od dnia otrzymania zwrotu kwoty zapłaconej akcyzy – w przypadku podmiotów, o których mowa w § 19 ust. 1 pkt 1;

2) jednego roku od dnia otrzymania zwrotu kwoty zapłaconej akcyzy – w przypadku podmiotów, o których mowa w § 19 ust. 1 pkt 2.

§ 26. [Zwrot akcyzy dla Agencji i jej personelu]

2. Wniosek, o którym mowa w ust. 1, określa:

1) zapłaconą kwotę akcyzy, o zwrot której ubiega się Agencja, z wyszczególnieniem:

a) kwoty akcyzy związanej z nabyciem wyrobów akcyzowych lub samochodów osobowych – w przypadku Agencji,

b) kwoty akcyzy związanej z nabyciem samochodów osobowych – w przypadku członków personelu Agencji;

2) numer rachunku bankowego, na który ma zostać dokonany zwrot zapłaconej kwoty akcyzy.

3. Do wniosku, o którym mowa w ust. 1, dołącza się:

1) wykaz wyrobów akcyzowych lub samochodów osobowych nabytych przez Agencję oraz samochodów osobowych nabytych przez członków personelu Agencji;

2) listę członków personelu Agencji, którzy nabyli samochody osobowe do celów prywatnych, zawierającą imię, nazwisko oraz stanowisko służbowe, wraz z podaniem zapłaconych kwot akcyzy przypadających do zwrotu z tytułu dokonanego nabycia;

3) faktury w postaci papierowej, a w przypadku gdy faktury zostały dołączone do wniosku w sprawie zwrotu podatku od towarów i usług – uwierzytelnione kserokopie takich faktur, lub faktury w postaci elektronicznej, bez względu na datę ich wystawienia lub płatności.

4. Minister właściwy do spraw zagranicznych potwierdza wykaz, o którym mowa w ust. 3 pkt 1, oraz listę, o której mowa w ust. 3 pkt 2.

5. Wniosek w sprawie zwrotu zapłaconej kwoty akcyzy składany jest za okresy roczne i powinien obejmować zapłacone kwoty akcyzy wynikające z faktur otrzymanych w danym roku.

6. W razie powstania uzasadnionych wątpliwości dotyczących prawidłowości wniosku, o którym mowa w ust. 1, Naczelnik Urzędu Skarbowego Warszawa-Ursynów wzywa podmiot składający wniosek do złożenia niezbędnych wyjaśnień.

7. Wypłaty kwoty z tytułu zwrotu akcyzy dokonuje się na rachunek bankowy wskazany we wniosku, o którym mowa w ust. 1, w terminie 6 miesięcy od dnia jego złożenia.

8. W przypadku określonym w ust. 6 wypłata kwoty z tytułu zwrotu akcyzy następuje w terminie 30 dni od dnia otrzymania wyjaśnień od Agencji, według kwot faktycznie uznanych.

9. Przepisy § 24 i § 25 ust. 1 i 2 oraz ust. 3 pkt 2 stosuje się odpowiednio.

§ 27. [Zasady nabycia wewnątrzwspólnotowego wyrobów akcyzowych]

2. W przypadku nabycia wewnątrzwspólnotowego wyrobów akcyzowych przez podmioty, o których mowa w § 19 ust. 1 pkt 1, świadectwo zwolnienia z podatku akcyzowego podlega weryfikacji przez ministra właściwego do spraw zagranicznych, który wypełnia pola 2 i 6 tego dokumentu.

§ 28. [Zwolnienia od akcyzy importu lub nabycia wewnątrzwspólnotowego samochodów osobowych]

2. Zwolnienie od akcyzy przysługuje również podmiotom, o których mowa w § 19 ust. 1 pkt 2, z tytułu nabycia wewnątrzwspólnotowego samochodów osobowych przeznaczonych do użytku służbowego tych podmiotów.

3. Zwolnienie, o którym mowa w ust. 1 i 2, stosuje się pod warunkiem, że samochody te nie zostaną sprzedane, wynajęte lub oddane do korzystania na podstawie umowy o podobnym charakterze przez okres 3 lat, licząc od daty ich wewnątrzwspólnotowego nabycia lub dopuszczenia do obrotu – w przypadku importu.

4. Na zasadzie wzajemności, jeżeli przed upływem okresu, o którym mowa w ust. 3, samochód osobowy zostanie sprzedany, wynajęty lub oddany do korzystania na podstawie umowy o podobnym charakterze podmiotom innym niż wymienione w § 19 ust. 1 pkt 1, przyjmuje się, że warunek, o którym mowa w ust. 3, nie został naruszony, jeżeli jego niezachowanie było uzasadnione okolicznościami związanymi z ważnym interesem służby, dotyczącymi przesiedlenia osoby odstępującej samochód osobowy, w celu podjęcia pracy w innym państwie, jeżeli osoba ta przebywała na terytorium kraju nie krócej niż 2 lata od rozpoczęcia służby.

5. Naruszenie warunków, o których mowa w ust. 3 lub 4, powoduje powstanie obowiązku podatkowego, z wyjątkiem przypadku, gdy sprzedaż, najem lub oddanie do korzystania na podstawie innej umowy o podobnym charakterze nastąpi odpowiednio na rzecz podmiotów, o których mowa w § 19 ust. 1 pkt 1 albo 2.

6. W przypadku, o którym mowa w ust. 1 i 2, Naczelnik Urzędu Skarbowego Warszawa-Ursynów wydaje zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego.

7. W przypadku organizacji międzynarodowych uznanych przez właściwe organy na terytorium kraju, w stosunku do których znajdują zastosowanie odpowiednie postanowienia zawarte w odrębnych umowach międzynarodowych, na mocy których zwolnieniu od akcyzy podlega nabycie wewnątrzwspólnotowe samochodu osobowego, Naczelnik Urzędu Skarbowego Warszawa-Ursynów wydaje zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego.

§ 29. [Zwolnienia od akcyzy importu lub nabycia wewnątrzwspólnotowego samochodów osobowych stanowiących mienie członków personelu Agencji]

2. Zwolnienie, o którym mowa w ust. 1, stosuje się pod warunkiem, że:

1) przywożone samochody osobowe nie wskazują na ich przeznaczenie handlowe;

2) samochody osobowe zostaną przywiezione na terytorium kraju przed upływem 12 miesięcy, licząc od momentu powołania na stanowisko w Agencji osób, którym przysługuje zwolnienie;

3) samochody osobowe stanowiły mienie posiadane lub używane przez członków personelu Agencji przez okres co najmniej 6 miesięcy przed zmianą miejsca pobytu, poza szczególnymi przypadkami uzasadnionymi okolicznościami związanymi z ważnym interesem służby;

4) samochody osobowe, poza szczególnymi przypadkami uzasadnionymi okolicznościami związanymi z ważnym interesem służby, dotyczącymi przesiedlenia członków personelu Agencji w celu podjęcia pracy w innym państwie, nie zostaną sprzedane, wynajęte lub w jakikolwiek inny sposób oddane do korzystania na podstawie umowy o podobnym charakterze podmiotom innym niż wymienione w ust. 1 przez okres 12 miesięcy, licząc od dnia przywozu na terytorium kraju; przepis § 20 ust. 3 stosuje się odpowiednio.

3. Przepis § 28 ust. 6 stosuje się odpowiednio.

§ 30. [Zwrot zapłaconej kwoty akcyzy dla organów wojskowych i sił zbrojnych]

1) organowi wojskowemu z tytułu nabycia na terytorium kraju i udostępnienia odpłatnie siłom zbrojnym, o których mowa w art. 31 ust. 1 pkt 3a i 4 ustawy, podczas ich przebywania na terytorium kraju, następujących wyrobów akcyzowych:

a) wyrobów energetycznych przeznaczonych do celów napędowych oraz smarów, używanych wyłącznie w służbowych pojazdach, statkach powietrznych i okrętach tych sił lub w służbowych pojazdach towarzyszącego im personelu cywilnego oraz wyrobów energetycznych do celów grzewczych, przeznaczonych do użycia w służbowych agregatach prądotwórczych i grzewczych tych sił lub towarzyszącego im personelu cywilnego, zwanych dalej „paliwami”, oraz

b) energii elektrycznej używanej do celów służbowych tych sił zbrojnych albo

2) siłom zbrojnym, o których mowa w art. 31 ust. 1 pkt 3a i 4 ustawy, z tytułu nabycia na terytorium kraju wyrobów, o których mowa w pkt 1, gdy nabycie nastąpiło w trakcie przebywania tych sił na terytorium kraju.

2. W przypadku, o którym mowa w ust. 1, zwrot zapłaconej kwoty akcyzy przysługuje, gdy siły zbrojne w całości dokonały zapłaty należności za nabyte paliwa lub energię elektryczną.

3. Zwrot zapłaconej kwoty akcyzy następuje na wniosek podmiotów, o których mowa w ust. 1, składany za:

1) okresy kwartalne albo

2) cały okres pobytu sił zbrojnych na terytorium kraju.

4. Wniosek, o którym mowa w ust. 3, składa się:

1) Naczelnikowi Urzędu Skarbowego Warszawa-Ursynów – w przypadku nabyć dokonywanych przez Ministra Obrony Narodowej, Dowódcę Operacyjnego Rodzajów Sił Zbrojnych, Szefa Inspektoratu Wsparcia Sił Zbrojnych lub upoważnionego przez nich właściwego kierownika państwowej jednostki budżetowej w Wojskach Lądowych lub Siłach Powietrznych,

2) Naczelnikowi Drugiego Urzędu Skarbowego w Gdyni – w przypadku nabyć dokonywanych przez upoważnionego przez Ministra Obrony Narodowej lub Szefa Inspektoratu Wsparcia Sił Zbrojnych właściwego kierownika państwowej jednostki budżetowej w Marynarce Wojennej,

3) Naczelnikowi Urzędu Skarbowego Kraków-Nowa Huta – w przypadku nabyć dokonywanych przez upoważnionego przez Ministra Obrony Narodowej właściwego kierownika państwowej jednostki budżetowej w Wojskach Specjalnych,

4) Naczelnikowi Pierwszego Urzędu Skarbowego Łódź-Górna – w przypadku nabyć dokonywanych przez podmiot, o którym mowa w ust. 1 pkt 2

- w terminie 30 dni po upływie kwartału, za który jest składany, albo w terminie 90 dni po zakończeniu pobytu sił zbrojnych na terytorium kraju.

5. Wniosek, o którym mowa w ust. 3, zawiera:

1) wskazanie okresu przebywania sił zbrojnych na terytorium kraju;

2) określenie kwoty akcyzy, o której zwrot ubiega się wnioskodawca;

3) numer rachunku bankowego, na który ma zostać dokonany zwrot zapłaconej kwoty akcyzy.

6. Do wniosku, o którym mowa w ust. 3, dołącza się:

1) w przypadku wyrobów, o których mowa w ust. 1 pkt 1 lit. a – wykaz paliw udostępnionych odpłatnie siłom zbrojnym i ich personelowi cywilnemu albo nabytych przez te siły zbrojne, zawierający odpowiednio:

a) oznaczenie państwa wysyłającego,

b) określenie rodzaju i ilości paliw,

c) poświadczenie odbioru paliw,

d) obliczenie kwoty akcyzy na podstawie faktur nabycia;

2) w przypadku wyrobów, o których mowa w ust. 1 pkt 1 lit. b – wykaz zużytej energii elektrycznej zawierający:

a) oznaczenie państwa wysyłającego,

b) określenie ilości energii elektrycznej,

c) obliczenie kwoty akcyzy na podstawie faktur nabycia;

3) informację o liczbie członków personelu sił zbrojnych oraz towarzyszącego im personelu cywilnego;

4) faktury w postaci papierowej lub faktury w postaci elektronicznej, bez względu na datę ich wystawienia lub płatności, na podstawie których:

a) organ wojskowy nabył paliwa lub energię elektryczną albo

b) siły zbrojne nabyły paliwa lub energię elektryczną;

5) faktury w postaci papierowej lub faktury w postaci elektronicznej, bez względu na datę ich wystawienia lub płatności, z których wynikają wskazane we wniosku kwoty zwrotu zapłaconej kwoty akcyzy;

6) uwierzytelnione kserokopie faktur w postaci papierowej lub faktury w postaci elektronicznej, bez względu na datę ich wystawienia lub płatności, z których wynikają obciążenia sił zbrojnych za udostępnione albo nabyte paliwa i energię elektryczną.

7. Wykaz, o którym mowa w ust. 6 pkt 1 i 2, oraz faktury, o których mowa w ust. 6 pkt 4–6, stanowią podstawę do obliczenia kwoty akcyzy podlegającej zwrotowi na rzecz organu wojskowego albo sił zbrojnych, o których mowa w art. 31 ust. 1 pkt 3a i 4 ustawy.

8. Zwrot zapłaconej kwoty akcyzy orzeka właściwy naczelnik urzędu skarbowego, o którym mowa w ust. 4. Wypłaty kwoty z tytułu zwrotu akcyzy dokonuje się na rachunek bankowy wskazany we wniosku, o którym mowa w ust. 3, w terminie 90 dni od dnia otrzymania tego wniosku wraz z dokumentami, o których mowa w ust. 6.

9. W razie powstania uzasadnionych wątpliwości dotyczących wniosku, o którym mowa w ust. 3, właściwy naczelnik urzędu skarbowego, o którym mowa w ust. 4:

1) przekazuje go wraz z dokumentami wymienionymi w ust. 6 do zaopiniowania organowi sprawującemu na podstawie odrębnych przepisów nadzór nad organem wojskowym, a w przypadku wniosku złożonego przez Ministra Obrony Narodowej – temu organowi - w celu wydania opinii - w przypadku, o którym mowa w ust. 1 pkt 1, albo

2) wzywa podmiot składający wniosek do złożenia stosownych wyjaśnień - w przypadku, o którym mowa w ust. 1 pkt 2.

10. Organ nadzorujący albo podmiot składający wniosek, o których mowa w ust. 9, przekazuje opinię albo wyjaśnienia właściwemu naczelnikowi urzędu skarbowego, o którym mowa w ust. 4, w terminie odpowiednio 30 dni od dnia otrzymania wniosku albo od dnia wezwania do złożenia wyjaśnień.

11. W przypadkach, o których mowa w ust. 9, zwrot zapłaconej kwoty akcyzy może nastąpić w terminie późniejszym niż określony w ust. 8, według kwot faktycznie uznanych, nie później jednak niż w terminie 30 dni od dnia otrzymania opinii organu sprawującego nadzór nad organem wojskowym albo wyjaśnień podmiotu, o którym mowa w ust. 1 pkt 2.

12. Po dokonaniu zwrotu zapłaconej kwoty akcyzy właściwy naczelnik urzędu skarbowego, o którym mowa w ust. 4, zwraca fakturę w postaci papierowej lub uwierzytelnioną kserokopię takiej faktury wnioskodawcy.

13. W przypadku, o którym mowa w ust. 1 pkt 2, urząd skarbowy nie ponosi kosztów związanych z dokonaniem zwrotu podatku na rachunek bankowy w kraju innym niż Rzeczpospolita Polska.

§ 31. [Zwolnienie od akcyzy dla paliw wykorzystywanych przez siły zbrojne państw wysyłających]

2. Warunkiem zastosowania zwolnień, o których mowa w ust. 1, jest przedstawienie:

1) w przypadku importu – właściwemu naczelnikowi urzędu celno-skarbowego,

2) w przypadku nabycia wewnątrzwspólnotowego – właściwemu naczelnikowi urzędu skarbowego

- dokumentów, z których wynika, że paliwa są sprowadzane przez uprawnione podmioty i nie zostaną wykorzystane do celów innych niż określone w tym przepisie oraz nie będą podlegały czynnościom określonym w art. 8 ustawy.

3. Nabycie wewnątrzwspólnotowe, o którym mowa w ust. 1, może być dokonane wyłącznie w procedurze zawieszenia poboru akcyzy oraz z zastosowaniem przepisów rozporządzenia wykonawczego Komisji (UE) 2022/1637 z dnia 5 lipca 2022 r. ustanawiającego zasady stosowania dyrektywy Rady (UE) 2020/262 w odniesieniu do stosowania dokumentów w kontekście przemieszczania wyrobów akcyzowych w procedurze zawieszenia poboru akcyzy i przemieszczania wyrobów akcyzowych po dopuszczeniu do konsumpcji oraz określającego formularz, który należy stosować w odniesieniu do świadectwa zwolnienia.

4. Świadectwo zwolnienia z podatku akcyzowego weryfikuje Minister Obrony Narodowej, który wypełnia pola 2 i 6 tego świadectwa.

§ 32. [Zwolnienia od akcyzy dla nabywanych wyrobów akcyzowych i samochodów osobowych przez różne jednostki wojskowe i personel zagraniczny]

1) Kwaterze – z tytułu nabycia na terytorium kraju wyrobów akcyzowych i samochodów osobowych przeznaczonych na potrzeby własne Kwatery w celu utrzymania i działalności Kwatery oraz wyrobów akcyzowych przeznaczonych na zaopatrzenie barów, mes i kantyn Kwatery i tam sprzedawanych;

2) personelowi zagranicznemu Kwatery – z tytułu nabycia na terytorium kraju wyrobów akcyzowych w ilościach niewskazujących na przeznaczenie handlowe oraz samochodów osobowych;

3) członkom rodzin personelu zagranicznego Kwatery – z tytułu nabycia na terytorium kraju wyrobów akcyzowych w ilościach niewskazujących na przeznaczenie handlowe;

4) Dowództwu Sojuszniczemu – z tytułu nabycia na terytorium kraju wyrobów akcyzowych i samochodów osobowych przeznaczonych do jego użytku służbowego, służących jego utrzymaniu i wykonywaniu jego oficjalnej działalności, w tym do zaopatrzenia kantyn, mes i stołówek Dowództwa Sojuszniczego, w przypadku gdy wyroby akcyzowe i samochody osobowe są nabywane przez:

a) Dowództwo Sojusznicze,

b) wykonawcę kontraktowego Dowództwa Sojuszniczego na rzecz tego Dowództwa,

c) właściwe organy administracji publicznej Rzeczypospolitej Polskiej na rzecz Dowództwa Sojuszniczego;

5) uprawnionym członkom Dowództwa Sojuszniczego – z tytułu nabycia na terytorium kraju paliw silnikowych oraz samochodów osobowych i samochodów osobowych o nadwoziu typu van, oraz pod warunkiem ich wykorzystania do użytku własnego lub do użytku zamieszkujących z nimi członków ich rodzin;

6) Dowództwu Brygady – z tytułu nabycia na terytorium kraju:

a) wyrobów akcyzowych niezbędnych do jego działalności, przeznaczonych na użytek służbowy Dowództwa Brygady, pod warunkiem niestosowania zwolnienia, o którym mowa w § 30 ust. 1,

b) samochodów osobowych niezbędnych do jego działalności, przeznaczonych na użytek służbowy.

2. W przypadku nabycia:

1) samochodu osobowego przez personel zagraniczny Kwatery – zwrot zapłaconej kwoty akcyzy przysługuje wyłącznie w odniesieniu do jednej sztuki samochodu osobowego raz na trzy lata;

2) paliw silnikowych lub samochodu osobowego oraz samochodu osobowego o nadwoziu typu van przez uprawnionych członków Dowództwa Sojuszniczego – zwrot zapłaconej kwoty akcyzy przysługuje wyłącznie w odniesieniu do:

a) paliw silnikowych w ilości nieprzekraczającej 600 litrów na kwartał na zarejestrowany pojazd,

b) jednej sztuki samochodu osobowego oraz jednej sztuki samochodu osobowego o nadwoziu typu van nabytych do wykorzystania do użytku własnego uprawnionego członka Dowództwa Sojuszniczego,

c) jednej sztuki samochodu osobowego albo jednej sztuki samochodu osobowego o nadwoziu typu van nabytych do wykorzystania do użytku członka rodziny uprawnionego członka Dowództwa Sojuszniczego, który ukończył 18 rok życia oraz zamieszkuje z uprawnionym członkiem Dowództwa Sojuszniczego.

3. W przypadku, o którym mowa w ust. 2 pkt 1 oraz pkt 2 lit. b i c, właściwy naczelnik urzędu skarbowego wydaje zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego.

4. Zwolnienie z tytułu nabycia na terytorium kraju samochodów osobowych, o których mowa w ust. 1 pkt 4 i 5, stosuje się pod warunkiem, że samochody nie zostaną sprzedane, wynajęte lub oddane do korzystania na podstawie umowy o podobnym charakterze osobom trzecim.

5. Przepisu ust. 4 nie stosuje się w przypadku przekazania samochodu na rzecz organizacji pożytku publicznego, z przeznaczeniem na cele działalności charytatywnej prowadzonej przez te organizacje, jeżeli przekazanie to nastąpiło po upływie 3 lat od dnia jego nabycia na terytorium kraju.

6. Kradzież samochodu osobowego stanowiącego własność Dowództwa Sojuszniczego lub uprawnionego członka Dowództwa Sojuszniczego, jego utrata na skutek uszkodzenia lub zniszczenia, wyłączającego na podstawie odrębnych przepisów jego ponowne dopuszczenie do ruchu drogowego, nie stanowi naruszenia warunków zwolnienia, o których mowa w ust. 4, dotyczących nieodstępowania samochodu osobowego, pod warunkiem że Dowództwo Sojusznicze lub uprawniony członek Dowództwa Sojuszniczego, któremu przyznano zwolnienie, przedstawi naczelnikowi urzędu skarbowego właściwemu ze względu na miejsce stałej dyslokacji Dowództwa Sojuszniczego zaświadczenie wydane przez właściwy organ Policji w kraju lub za granicą potwierdzające zgłoszenie kradzieży, uszkodzenia lub zniszczenia tego samochodu.

§ 33. [Informowanie o przyznaniu statusu Dowództwa Sojuszniczego]

§ 34. [Wniosek w sprawie zwrotu zapłaconej kwoty akcyzy]

2. Dokumentem stanowiącym podstawę do obliczenia akcyzy podlegającej zwrotowi podmiotom, o których mowa w § 32 ust. 1, jest faktura w postaci papierowej wystawiana w trzech egzemplarzach, której dwa egzemplarze otrzymują te podmioty, lub faktura w postaci elektronicznej.

3. Wniosek w sprawie zwrotu zapłaconej kwoty akcyzy, w przypadku podmiotów, o których mowa w § 32 ust. 1 pkt 1–3, jest przekazywany przez Kwaterę Naczelnikowi Pierwszego Urzędu Skarbowego w Szczecinie.

4. Wniosek, o którym mowa w ust. 3, zawiera:

1) określenie zapłaconej kwoty akcyzy, o zwrot której ubiega się Kwatera oraz personel zagraniczny Kwatery i członkowie jego rodzin, z wyszczególnieniem kwoty akcyzy związanej z nabyciem wyrobu akcyzowego lub samochodu osobowego do celów Kwatery oraz do celów prywatnych personelu zagranicznego i członków jego rodzin;

2) numer rachunku bankowego, na który ma zostać dokonany zwrot zapłaconej kwoty akcyzy.

5. Do wniosku, o którym mowa w ust. 3, dołącza się:

1) wykaz wyrobów akcyzowych lub samochodów osobowych nabytych przez Kwaterę, z wyszczególnieniem wyrobów przeznaczonych na zaopatrzenie barów, mes i kantyn, prowadzonych na terenie Kwatery;

2) listę personelu zagranicznego Kwatery i członków jego rodzin, zawierającą imię, nazwisko oraz stanowisko służbowe, którym przysługuje zwrot zapłaconej kwoty akcyzy z tytułu nabycia wyrobów akcyzowych lub samochodów osobowych do celów prywatnych, wraz z wykazem poszczególnych wyrobów oraz kwot akcyzy przypadających do zwrotu;

3) faktury w postaci papierowej lub uwierzytelnione kserokopie takich faktur, jeżeli faktury te zostały dołączone do wniosku w sprawie zwrotu podatku od towarów i usług, lub faktury w postaci elektronicznej, bez względu na datę ich wystawienia lub płatności.

6. Wniosek w sprawie zwrotu zapłaconej kwoty akcyzy, w przypadku podmiotów, o których mowa w § 32 ust. 1 pkt 4 i 5, jest przekazywany przez Dowództwo Sojusznicze naczelnikowi urzędu skarbowego właściwego ze względu na miejsce stałej dyslokacji tego Dowództwa.

7. Wniosek, o którym mowa w ust. 6, zawiera:

1) określenie zapłaconej kwoty akcyzy, o której zwrot ubiegają się Dowództwo Sojusznicze oraz uprawnieni członkowie Dowództwa Sojuszniczego, z wyszczególnieniem kwoty akcyzy związanej z nabyciem wyrobów akcyzowych lub samochodów osobowych do celów służbowych Dowództwa Sojuszniczego oraz do celów prywatnych uprawnionych członków Dowództwa Sojuszniczego;

2) numer rachunku bankowego, na który ma zostać dokonany zwrot zapłaconej kwoty akcyzy.

8. Do wniosku, o którym mowa w ust. 6, dołącza się:

1) wykaz wyrobów akcyzowych lub samochodów osobowych nabytych przez Dowództwo Sojusznicze lub uprawnionych członków Dowództwa Sojuszniczego;

2) listę uprawnionych członków Dowództwa Sojuszniczego, którym przysługuje zwrot zapłaconej kwoty akcyzy z tytułu nabycia wyrobów akcyzowych lub samochodów osobowych do celów prywatnych, zawierającą imię, nazwisko oraz stanowisko służbowe uprawnionego członka Dowództwa Sojuszniczego, wraz z wykazem poszczególnych wyrobów oraz kwot akcyzy przypadających do zwrotu;

3) faktury w postaci papierowej lub uwierzytelnione kserokopie takich faktur, jeżeli faktury te zostały dołączone do wniosku w sprawie zwrotu podatku od towarów i usług, lub faktury w postaci elektronicznej, bez względu na datę ich wystawienia lub płatności.

9. Wniosek w sprawie zwrotu zapłaconej kwoty akcyzy, w przypadku Dowództwa Brygady, jest przekazywany Naczelnikowi Pierwszego Urzędu Skarbowego w Lublinie.

10. Wniosek, o którym mowa w ust. 9, zawiera:

1) określenie zapłaconej kwoty akcyzy, o której zwrot ubiega się Dowództwo Brygady;

2) numer rachunku bankowego, na który ma zostać dokonany zwrot zapłaconej kwoty akcyzy.

11. Do wniosku, o którym mowa w ust. 9, dołącza się:

1) wykaz wyrobów akcyzowych lub samochodów osobowych nabytych na użytek służbowy przez Dowództwo Brygady;

2) faktury w postaci papierowej lub uwierzytelnione kserokopie takich faktur, jeżeli faktury te zostały dołączone do wniosku w sprawie zwrotu podatku od towarów i usług, lub faktury w postaci elektronicznej, bez względu na datę ich wystawienia lub płatności.

12. Wnioski, o których mowa w ust. 3, 6 i 9, są składane za okresy kwartalne w terminie do 25. dnia miesiąca następującego po kwartale, którego dotyczy wniosek.

§ 35. [Orzeczenie i wypłata zwrotu zapłaconej kwoty akcyzy]

1) Naczelnik Pierwszego Urzędu Skarbowego w Szczecinie – w przypadku Kwatery oraz personelu zagranicznego Kwatery i członków jego rodzin;

2) naczelnik urzędu skarbowego właściwy ze względu na miejsce stałej dyslokacji Dowództwa Sojuszniczego – w przypadku Dowództwa Sojuszniczego i uprawnionych członków Dowództwa Sojuszniczego;

3) Naczelnik Pierwszego Urzędu Skarbowego w Lublinie – w przypadku Dowództwa Brygady.

2. Przepisy § 30 ust. 8–12 stosuje się odpowiednio, z tym że wypłata kwoty z tytułu zwrotu akcyzy jest dokonywana w terminie 30 dni.

§ 36. [Zwrot zapłaconej kwoty akcyzy w przypadku zwrotu wyrobu akcyzowego lub samochodu osobowego]

1) Kwaterę oraz personel zagraniczny Kwatery i członków jego rodzin – Naczelnika Pierwszego Urzędu Skarbowego w Szczecinie,

2) Dowództwo Sojusznicze lub uprawnionych członków Dowództwa Sojuszniczego – naczelnika urzędu skarbowego właściwego ze względu na miejsce stałej dyslokacji Dowództwa Sojuszniczego,

3) Dowództwo Brygady – Naczelnika Pierwszego Urzędu Skarbowego w Lublinie

- jednocześnie udostępniając otrzymaną od nabywcy fakturę w postaci papierowej lub fakturę w postaci elektronicznej, także przez jej przesłanie.

2. Jeżeli zwrot należności, o której mowa w ust. 1, nastąpił po dokonaniu zgodnie z § 35 zwrotu zapłaconej kwoty akcyzy wynikającej z faktury, kwotę akcyzy zwracanej za następny okres pomniejsza się o nienależnie zwróconą kwotę akcyzy.

3. W przypadku gdy podmiot nie składa wniosku o zwrot zapłaconej kwoty akcyzy za następny okres, kwotę akcyzy wynikającą z faktury, o której mowa w ust. 2, zwraca się na właściwy rachunek bankowy właściwego urzędu skarbowego, na który dokonuje się wpłaty kwot z tytułu zapłaty akcyzy, nie później niż w terminie 6 miesięcy od dnia otrzymania zwrotu kwoty zapłaconej akcyzy.

§ 37. [Zwolnienie od akcyzy dla sił zbrojnych USA i wykonawców kontraktowych USA]

1) siłom zbrojnym USA – z tytułu nabycia na terytorium kraju wyrobów akcyzowych i samochodów osobowych do celów służbowych, na potrzeby tych sił zbrojnych oraz na potrzeby prowadzenia wojskowej usługowej działalności wspierającej;

2) wykonawcom kontraktowym USA – z tytułu nabycia na terytorium kraju wyrobów akcyzowych oraz samochodów osobowych na potrzeby sił zbrojnych USA oraz na potrzeby prowadzenia wojskowej usługowej działalności wspierającej te siły zbrojne.

2. W przypadku zwolnienia samochodów osobowych, o którym mowa w ust. 1, Naczelnik Pierwszego Urzędu Skarbowego Łódź-Górna wydaje zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego.

§ 38. [Zwrot zapłaconej kwoty akcyzy dla sił zbrojnych USA i wykonawców kontraktowych USA]

2. Dokumentem stanowiącym podstawę do obliczenia akcyzy podlegającej zwrotowi podmiotom, o których mowa w § 37, jest faktura w postaci papierowej wystawiana w trzech egzemplarzach, której dwa egzemplarze otrzymują te podmioty, lub faktura w postaci elektronicznej.

3. W uzasadnionych przypadkach i po uzgodnieniu z naczelnikiem urzędu skarbowego, o którym mowa w ust. 4, zwrot kwoty akcyzy zapłaconej przez podmioty, o których mowa w § 37, może być dokonany na podstawie dokumentów innych niż faktury, pod warunkiem że z dokumentów tych bezspornie wynika, że kwota akcyzy, o której zwrot ubiegają się te podmioty, została zapłacona na terytorium kraju przez siły zbrojne USA lub przez wykonawcę kontraktowego USA w związku z nabyciem wyrobów na potrzeby tych sił zbrojnych lub na potrzeby prowadzenia wojskowej usługowej działalności wspierającej.

4. Wniosek w sprawie zwrotu zapłaconej kwoty akcyzy jest przekazywany przez siły zbrojne USA lub wykonawcę kontraktowego USA Naczelnikowi Pierwszego Urzędu Skarbowego Łódź-Górna.

5. Wniosek, o którym mowa w ust. 4, zawiera:

1) określenie zapłaconej kwoty akcyzy, o której zwrot ubiegają się siły zbrojne USA lub wykonawca kontraktowy USA;

2) numer rachunku bankowego, na który ma zostać dokonany zwrot zapłaconej kwoty akcyzy.

6. Do wniosku, o którym mowa w ust. 4, dołącza się:

1) wykaz wyrobów akcyzowych oraz samochodów osobowych nabytych do celów służbowych, na potrzeby sił zbrojnych USA oraz na potrzeby prowadzenia wojskowej usługowej działalności wspierającej, wraz z wykazem kwot akcyzy przypadających do zwrotu, z wyszczególnieniem wyrobów oraz kwot akcyzy przeznaczonych na potrzeby prowadzenia wojskowej usługowej działalności wspierającej;

2) kopię dokumentu, o którym mowa w art. 19 ust. 3 umowy wymienionej w § 2 pkt 3;

3) faktury w postaci papierowej lub faktury w postaci elektronicznej, z których wynikają wskazane we wniosku kwoty zwrotu zapłaconej kwoty akcyzy, lub dokumenty, o których mowa w ust. 3, bez względu na datę ich wystawienia lub płatności.

7. Wniosek, o którym mowa w ust. 4, jest składany za okresy kwartalne w terminie do 25. dnia miesiąca następującego po kwartale, za który składany jest wniosek.

8. W uzasadnionych przypadkach i po uzgodnieniu z naczelnikiem urzędu skarbowego, o którym mowa w ust. 4, zwrot zapłaconej kwoty akcyzy może być dokonany na podstawie wniosku złożonego w terminie późniejszym niż określony w ust. 7.

§ 39. [Procedura zwrotu akcyzy]

2. W razie powstania uzasadnionych wątpliwości dotyczących wniosku, o którym mowa w § 38 ust. 4, Naczelnik Pierwszego Urzędu Skarbowego Łódź-Górna wzywa podmiot składający wniosek do złożenia stosownych wyjaśnień.

3. W przypadku, o którym mowa w ust. 2, wypłata kwoty z tytułu zwrotu akcyzy następuje w terminie 30 dni od dnia otrzymania wyjaśnień od podmiotu składającego wniosek, według kwot faktycznie uznanych.

§ 40. [Procedura zwrotu akcyzy i zwrotu ceny w przypadku zwrotu wyrobów]

2. Jeżeli zwrot należności, o której mowa w ust. 1, nastąpił po dokonaniu zgodnie z § 39 zwrotu zapłaconej kwoty akcyzy wynikającej z faktury, kwotę akcyzy zwracanej za następny okres pomniejsza się o nienależnie zwróconą kwotę akcyzy.

3. W przypadku gdy podmiot nie składa wniosku o zwrot zapłaconej kwoty akcyzy za następny okres, kwotę akcyzy wynikającą z faktury, o której mowa w ust. 2, zwraca się na właściwy rachunek bankowy właściwego urzędu skarbowego, na który dokonuje się wpłaty kwot z tytułu zapłaty akcyzy, nie później niż w terminie 6 miesięcy od dnia, w którym dokonano zwrotu wyrobu akcyzowego lub samochodu osobowego.

§ 41. [Zwolnienia od akcyzy wyrobów akcyzowych nabywanych przez siły zbrojne USA lub na ich rzecz bezpośrednio ze składów podatkowych]

2. Do przemieszczanych wyrobów, o których mowa w ust. 1, dołącza się świadectwo zwolnienia z podatku VAT i podatku akcyzowego, zwane dalej „świadectwem”, którego wzór określa załącznik do Porozumienia wykonawczego między Rządem Rzeczypospolitej Polskiej a Rządem Stanów Zjednoczonych Ameryki do Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Stanów Zjednoczonych Ameryki o statusie sił zbrojnych Stanów Zjednoczonych Ameryki na terytorium Rzeczypospolitej Polskiej dotyczącego zwolnień podatkowych dla celów oficjalnych, podpisanego w Warszawie dnia 27 kwietnia 2015 r. (Dz. U. z 2015 r. poz. 817 i 818).

3. Świadectwo wystawia w dwóch egzemplarzach przedstawiciel sił zbrojnych USA, który potwierdza swoim podpisem prawidłowość zawartych w nim danych.

4. Minister Obrony Narodowej lub jego upoważniony przedstawiciel weryfikuje świadectwo, wypełniając pole 4 tego świadectwa, albo wydaje pojedyncze poświadczenie, zwane dalej „poświadczeniem”.

5. Poświadczenie wydaje się w przypadku nabywania przez siły zbrojne USA lub na ich rzecz wyrobów akcyzowych, o których mowa w ust. 1, w ramach umowy długoterminowej (kontraktu) zawartej w formie pisemnej.

6. Poświadczenie zawiera odniesienie do umowy długoterminowej, w tym wskazanie stron umowy, okresu jej realizacji, wyrobów akcyzowych według kodów CN, które będą nabywane w ramach umowy, oraz podpis z pieczęcią Ministra Obrony Narodowej lub innej osoby wydającej poświadczenie z jego upoważnienia.

7. Poświadczenie jest dołączane przez siły zbrojne USA do świadectwa. Przedstawiciel sił zbrojnych USA wpisuje w polu 5 świadectwa numer oraz datę wystawienia poświadczenia.

§ 42. [Zwolnienia od akcyzy dla wyrobów akcyzowych i samochodów osobowych nabywanych przez podmioty związane z siłami zbrojnymi USA i Dowództwem Sojuszniczym]

1) import oraz nabycie wewnątrzwspólnotowe przez Kwaterę:

a) wyrobów akcyzowych, których rodzaje i ilość lub liczbę określa załącznik nr 2 do rozporządzenia, przeznaczonych na zaopatrzenie i sprzedawanych wyłącznie w barach, mesach i kantynach Kwatery,

b) samochodów osobowych niezbędnych do jej działalności, przeznaczonych na użytek służbowy;

2) import oraz nabycie wewnątrzwspólnotowe przez Dowództwo Sojusznicze:

a) wyrobów akcyzowych, niezbędnych do jego działalności, przeznaczonych na użytek służbowy – pod warunkiem niestosowania zwolnienia, o którym mowa w § 31 ust. 1, oraz przeznaczonych na zaopatrzenie kantyn, mes i stołówek zlokalizowanych na jego terenie,

b) samochodów osobowych niezbędnych do jego działalności, przeznaczonych na użytek służbowy;

3) import oraz nabycie wewnątrzwspólnotowe przez Dowództwo Brygady:

a) wyrobów akcyzowych niezbędnych do jego działalności, przeznaczonych na jego użytek służbowy – pod warunkiem niestosowania zwolnienia, o którym mowa w § 31 ust. 1,

b) samochodów osobowych niezbędnych do jego działalności, przeznaczonych na użytek służbowy.

2. Zwolnienie, o którym mowa w ust. 1 pkt 2, ma również zastosowanie, w przypadku gdy wyroby akcyzowe lub samochody osobowe są importowane lub nabywane wewnątrzwspólnotowo przez wykonawców kontraktowych Dowództwa Sojuszniczego lub właściwe organy administracji publicznej Rzeczypospolitej Polskiej na rzecz Dowództwa Sojuszniczego.

3. Warunkiem zastosowania zwolnienia w imporcie, o którym mowa w ust. 1 i 2, jest przedstawienie właściwemu naczelnikowi urzędu celno-skarbowego dokumentów, z których wynika, że wyroby akcyzowe i samochody osobowe są sprowadzane przez uprawnione podmioty lub na ich rzecz i nie zostaną wykorzystane do celów innych niż określone w tych przepisach oraz nie będą podlegały czynnościom określonym w art. 8 ustawy. Przepisy § 31 ust. 3 i 4 oraz § 32 ust. 4–6 stosuje się odpowiednio.

4. W przypadku nabycia wewnątrzwspólnotowego samochodu osobowego, o którym mowa w ust. 1 i 2, właściwy naczelnik urzędu skarbowego wydaje zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego.

5. Napoje alkoholowe, wyroby tytoniowe, płyn do papierosów elektronicznych, wyroby nowatorskie, saszetki nikotynowe, inne wyroby nikotynowe i urządzenia do waporyzacji, o których mowa w ust. 1 pkt 2 lit. a, sprzedawane w mesach i stołówkach Dowództwa Sojuszniczego, mogą nabywać wszystkie osoby, bez względu na ich obywatelstwo, przebywające na terenie obiektów Dowództwa Sojuszniczego, które ukończyły 18 rok życia, o ile miesięczne nabycie tych wyrobów przez te osoby, kontrolowane przez Dowództwo Sojusznicze, nie przekroczy następujących ilości lub liczb:

1) papierosy – 600 sztuk;

2) cygaretki (cygara o masie nieprzekraczającej 3 gramów na sztukę) – 300 sztuk;

3) cygara – 150 sztuk;

4) tytoń do palenia – 500 gramów;

5) alkohol etylowy – 3 litry;

6) wino i napoje fermentowane – 9 litrów;

7) piwo – 30 litrów;

8) wyroby pośrednie – 6 litrów;

9) płyn do papierosów elektronicznych – 150 mililitrów;

10) wyroby nowatorskie – 0,12 kilograma;

11) saszetki nikotynowe - 0,15 kilograma;

12) inne wyroby nikotynowe - 0,15 kilograma;

13) urządzenia do waporyzacji – 2 sztuki.

6. Napoje alkoholowe, wyroby tytoniowe, płyn do papierosów elektronicznych, wyroby nowatorskie, saszetki nikotynowe, inne wyroby nikotynowe i urządzenia do waporyzacji, o których mowa w ust. 1 pkt 2 lit. a, sprzedawane w kantynach Dowództwa Sojuszniczego, mogą nabywać członkowie Dowództwa Sojuszniczego, o których mowa w art. 1 ust. 13 Umowy uzupełniającej, oraz członkowie ich rodzin, o których mowa w art. 1 ust. 14 Umowy uzupełniającej, którzy ukończyli 18 rok życia, o ile miesięczne nabycie wyrobów akcyzowych przez te osoby, kontrolowane przez Dowództwo Sojusznicze, nie przekroczy następujących ilości lub liczb:

1) papierosy – 600 sztuk;

2) cygaretki (cygara o masie nieprzekraczającej 3 gramów na sztukę) – 300 sztuk;

3) cygara – 150 sztuk;

4) tytoń do palenia – 500 gramów;

5) alkohol etylowy – 3 litry;

6) wino i napoje fermentowane – 9 litrów;

7) piwo – 30 litrów;

8) wyroby pośrednie – 6 litrów;

9) płyn do papierosów elektronicznych – 150 mililitrów;

10) wyroby nowatorskie – 0,12 kilograma;

11) saszetki nikotynowe - 0,15 kilograma;

12) inne wyroby nikotynowe - 0,15 kilograma;

13) urządzenia do waporyzacji – 2 sztuki.

7. Zwolnienie wyrobów akcyzowych nabytych zgodnie z ust. 5 lub 6 stosuje się pod warunkiem, że nie będą podlegały sprzedaży, wymianie, darowiźnie ani przekazaniu osobom trzecim.

§ 43. [Zwolnienie od akcyzy dla samochodów osobowych nabywanych przez członków Dowództwa Sojuszniczego oraz personel zagraniczny Kwatery]

2. W przypadku personelu zagranicznego Kwatery i członków jego rodzin zwolnienie, o którym mowa w ust. 1, stosuje się pod warunkiem, że samochody nie zostaną sprzedane, wynajęte lub oddane do korzystania na podstawie umowy o podobnym charakterze osobom trzecim przez okres 3 lat, licząc od dnia ich dopuszczenia do obrotu – w przypadku importu lub od dnia ich wewnątrzwspólnotowego nabycia. Przepis § 32 ust. 6 stosuje się odpowiednio.

3. W przypadku uprawnionych członków Dowództwa Sojuszniczego i członków ich rodzin zwolnienie, o którym mowa w ust. 1, stosuje się pod warunkiem, że samochody osobowe nie zostaną sprzedane, wynajęte lub oddane do korzystania na podstawie umowy o podobnym charakterze osobom trzecim. Przepisy § 32 ust. 5 i 6 stosuje się odpowiednio.

4. W przypadku nabycia wewnątrzwspólnotowego samochodu osobowego, o którym mowa w ust. 1, zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego wydaje dla personelu zagranicznego Kwatery i członków jego rodzin Naczelnik Pierwszego Urzędu Skarbowego w Szczecinie, a dla uprawnionych członków Dowództwa Sojuszniczego - naczelnik urzędu skarbowego właściwy ze względu na miejsce stałej dyslokacji tego Dowództwa.

§ 44. [Zwolnienie od akcyzy dla wyrobów akcyzowych i samochodów osobowych nabywanych przez siły zbrojne USA]

2. Warunkiem zastosowania zwolnienia w imporcie, o którym mowa w ust. 1, jest przedstawienie właściwemu naczelnikowi urzędu celno-skarbowego zaświadczenia, o którym mowa w art. XI ust. 4 umowy wymienionej w § 2 pkt 1, wskazującego że wyroby akcyzowe oraz samochody osobowe są sprowadzane przez siły zbrojne USA lub przez wykonawcę kontraktowego USA do celów służbowych, na potrzeby tych sił zbrojnych oraz na potrzeby prowadzenia wojskowej działalności wspierającej.

3. W przypadku gdy importowane wyroby akcyzowe lub samochody osobowe stanowią mienie członków sił zbrojnych USA oraz personelu cywilnego sił zbrojnych USA, członków ich rodzin lub pracowników wykonawców kontraktowych USA, o których mowa w art. 2 lit. g umowy wymienionej w § 2 pkt 3, przywożone przez nich po raz pierwszy na terytorium kraju, zwolnienie od akcyzy stosuje się pod warunkiem, że:

1) przywożone wyroby nie wskazują na ich przeznaczenie handlowe;

2) w przypadku napojów alkoholowych, wyrobów tytoniowych, płynu do papierosów elektronicznych, wyrobów nowatorskich, saszetek nikotynowych, innych wyrobów nikotynowych i urządzeń do waporyzacji - przywożone wyroby nie przekraczają następujących ilości lub liczb:

a) napoje alkoholowe:

- alkohol etylowy – 10 litrów,

- wino – 90 litrów (w tym maksymalnie 60 litrów wina musującego),

- piwo – 110 litrów,

- wyroby pośrednie – 20 litrów,

b) wyroby tytoniowe:

- papierosy – 800 sztuk,

- cygaretki (cygara o masie nieprzekraczającej 3 gramów na sztukę) – 400 sztuk,

- cygara – 200 sztuk,

- tytoń do palenia – 1 kilogram,

c) płyn do papierosów elektronicznych – 200 mililitrów,

d) wyroby nowatorskie – 0,16 kilograma,

e) saszetki nikotynowe - 0,2 kilograma,

f) inne wyroby nikotynowe - 0,2 kilograma,

g) urządzenia do waporyzacji – 2 sztuki;

3) w przypadku samochodów osobowych ich liczba nie przekroczy jednego samochodu na osobę, która ukończyła 18 lat;

4) zwolnione wyroby akcyzowe oraz samochody osobowe nie zostaną od dnia dopuszczenia ich do obrotu sprzedane, wynajęte lub oddane do korzystania na podstawie umowy o podobnym charakterze podmiotom innym niż wymienione w niniejszym przepisie;

5) zwolnione samochody osobowe zostaną wywiezione z terytorium kraju wraz z zakończeniem pobytu na terytorium kraju osób, którym przysługuje zwolnienie;

6) zwolnione wyroby akcyzowe zostaną przez osoby, którym przysługuje zwolnienie, zużyte w trakcie pobytu tych osób na terytorium kraju lub wywiezione wraz z zakończeniem ich pobytu na terytorium kraju.

4. Kradzież zwolnionego samochodu osobowego lub jego utrata na skutek całkowitego zniszczenia, wyłączającego na podstawie odrębnych przepisów jego ponowne dopuszczenie do ruchu drogowego, nie stanowi naruszenia warunków zwolnienia, o których mowa w ust. 3 pkt 4 i 5, pod warunkiem że podmioty, którym przyznano zwolnienie, przedstawią Naczelnikowi Pierwszego Urzędu Skarbowego Łódź-Górna zaświadczenie wydane przez właściwy organ Policji w kraju lub za granicą potwierdzające zgłoszenie kradzieży lub całkowitego zniszczenia tego samochodu.

5. W przypadku nabycia wewnątrzwspólnotowego wyrobów akcyzowych, o którym mowa w ust. 1, przepisy § 31 ust. 3 i 4 stosuje się odpowiednio.

6. W przypadku gdy nabywane wewnątrzwspólnotowo wyroby akcyzowe lub samochody osobowe zostały zwolnione z podatku akcyzowego w związku z ich przeznaczeniem na rzecz sił zbrojnych USA na terytorium państwa członkowskiego, z którego są przemieszczane przez siły zbrojne USA lub na ich rzecz do celów służbowych, na potrzeby tych sił zbrojnych oraz na potrzeby prowadzenia wojskowej usługowej działalności wspierającej, warunkiem zwolnienia tych wyrobów lub tych samochodów na terytorium kraju jest ich przemieszczenie z zastosowaniem zaświadczenia określonego w art. XI ust. 4 umowy wymienionej w § 2 pkt 1. Przepisów § 31 ust. 3 i 4 nie stosuje się.

7. W przypadku zwolnienia samochodów osobowych nabywanych wewnątrzwspólnotowo, o którym mowa w ust. 1, Naczelnik Pierwszego Urzędu Skarbowego Łódź-Górna wydaje zaświadczenie stwierdzające zwolnienie od akcyzy samochodu osobowego.

Rozdział 4

Przepisy przejściowe i końcowe

§ 45. [Przepisy dotyczące saszetek nikotynowych, innych wyrobów nikotynowych oraz wyrobów nowatorskich]

§ 46. [Przepisy uchylone]

§ 47. [Wejście w życie]

Minister Finansów: wz. H. Majszczyk

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 grudnia 2023 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2710).

2) Niniejsze rozporządzenie w zakresie swojej regulacji wdraża:

1) dyrektywę Rady 92/83/EWG z dnia 19 października 1992 r. w sprawie harmonizacji struktury podatków akcyzowych od alkoholu i napojów alkoholowych (Dz. Urz. WE L 316 z 31.10.1992, str. 21 - Dz. Urz. UE Polskie wydanie specjalne, rozdz. 9, t. 1, str. 206, Dz. Urz. UE L 236 z 23.09.2003, str. 33, Dz. Urz. UE L 157 z 21.06.2005, str. 203 oraz Dz. Urz. UE L 256 z 05.08.2020, str. 1);

2) dyrektywę Rady 2011/64/UE z dnia 21 czerwca 2011 r. w sprawie struktury oraz stawek akcyzy stosowanych do wyrobów tytoniowych (Dz. Urz. UE L 176 z 05.07.2011, str. 24);

3) dyrektywę Rady 2003/96/WE z dnia 27 października 2003 r. w sprawie restrukturyzacji wspólnotowych przepisów ramowych dotyczących opodatkowania produktów energetycznych i energii elektrycznej (Dz. Urz. UE L 283 z 31.10.2003, str. 51 - Dz. Urz. UE Polskie wydanie specjalne, rozdz. 9, t. 1, str. 405 oraz Dz. Urz. UE L 157 z 30.04.2004, str. 87 i 100 - Dz. Urz. UE Polskie wydanie specjalne, rozdz. 9, t. 2, str. 16 i 21);

4) dyrektywę Rady (UE) 2020/262 z dnia 19 grudnia 2019 r. ustanawiającą ogólne zasady dotyczące podatku akcyzowego (przekształcenie) (Dz. Urz. UE L 58 z 27.02.2020, str. 4, Dz. Urz. UE L 409 z 04.12.2020, str. 38, Dz. Urz. UE L 107 z 06.04.2022, str. 13 oraz Dz. Urz. UE L 188 z 27.07.2023, str. 60).

3) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 22 z 24.01.2023, str. 12 oraz Dz. Urz. UE L 2024/355 z 23.01.2024.

4) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 2023/2707 z 06.12.2023.

Załączniki do rozporządzenia Ministra Finansów

z dnia 25 czerwca 2025 r. (Dz. U. poz. 851)

Załącznik nr 1

WZÓR - ZAŚWIADCZENIE STWIERDZAJĄCE ZWOLNIENIE OD AKCYZY SAMOCHODU OSOBOWEGO

Załącznik nr 2

WYROBY AKCYZOWE POCHODZĄCE Z IMPORTU I NABYCIA WEWNĄTRZWSPÓLNOTOWEGO, PRZEZNACZONE NA ZAOPATRZENIE BARÓW, MES I KANTYN KWATERY

| Lp. | Rodzaj | Kod CN | Ilość (liczba) |

| 1 | Alkohol etylowy: | 10 000 litrów miesięcznie | |

| 1) alkohol etylowy nieskażony o objętościowej mocy alkoholu 80 % obj. lub więcej | 2207 10 00 | ||

| 2) alkohol etylowy nieskażony o objętościowej mocy alkoholu mniejszej niż 80 % obj.; wódki, likiery i pozostałe napoje spirytusowe | 2208 | ||

| 2 | Wina i napoje fermentowane: | 25 000 litrów miesięcznie | |

| 1) wino ze świeżych winogron, włącznie z winami wzmocnionymi | ex 2204 | ||

| 2) wermut i pozostałe wina ze świeżych winogron, aromatyzowane roślinami lub substancjami aromatycznymi | 2205 | ||

| 3) pozostałe napoje fermentowane (np. cydr, perry i miód pitny, sake) | ex 2206 00 | ||

| 3 | Piwo otrzymywane ze słodu | 2203 00 | 35 000 litrów miesięcznie |

| 4 | Wyroby tytoniowe: | ||

| 1) cygara, nawet z obciętymi końcami, cygaretki i papierosy, z tytoniu lub namiastek tytoniu | bez względu na kod CN | 600 000 sztuk miesięcznie | |

| 2) tytoń do palenia, nawet zawierający namiastki tytoniu w dowolnej proporcji | 200 kilogramów miesięcznie | ||

| 5 | Płyn do papierosów elektronicznych | bez względu na kod CN | 150 litrów miesięcznie |

| 6 | Wyroby nowatorskie | bez względu na kod CN | 120 kilogramów miesięcznie |

| 7 | Saszetki nikotynowe | bez względu na kod CN | 150 kilogramów miesięcznie |

| 8 | Inne wyroby nikotynowe | bez względu na kod CN | 150 kilogramów miesięcznie |

| 9 | Urządzenia do waporyzacji | bez względu na kod CN | 300 sztuk miesięcznie |

Objaśnienie:

ex - dotyczy tylko danego wyrobu z danej pozycji lub kodu.

- Data ogłoszenia: 2025-06-30

- Data wejścia w życie: 2025-07-01

- Data obowiązywania: 2026-04-24

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA