REKLAMA

Dzienniki Urzędowe - rok 2012 poz. 44

ZARZĄDZENIE Nr 37

MINISTRA FINANSÓW

z dnia 14 sierpnia 2012 r.

w sprawie postępowania w przypadku zaskarżenia do sądu administracyjnego decyzji, postanowienia lub innego aktu albo czynności z zakresu administracji publicznej oraz rejestrów prowadzonych w tych sprawach

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2012 r. poz. 392) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) sposób i tryb postępowania w Ministerstwie Finansów oraz w izbach celnych, izbach skarbowych i urzędach kontroli skarbowej w przypadku:

a) wniesienia skargi do Wojewódzkiego Sądu Administracyjnego, zwanego dalej „WSA”, na:

– decyzję, postanowienie lub inny akt bądź czynność z zakresu administracji publicznej,

– bezczynność organu administracji lub przewlekłe prowadzenie postępowania,

– pisemne interpretacje przepisów prawa podatkowego wydawane w indywidualnych sprawach,

b) wniesienia skargi kasacyjnej lub zażalenia przez stronę skarżącą do Naczelnego Sądu Administracyjnego, zwanego dalej „NSA”,

c) wniesienia skargi kasacyjnej lub zażalenia przez organ administracji do NSA,

d) wniesienia skargi o wznowienie postępowania,

e) wniesienia skargi o stwierdzenie niezgodności z prawem prawomocnego orzeczenia;

2) sposób prowadzenia rejestrów spraw dotyczących skarg, o których mowa w pkt 1;

3) tryb sporządzania i przekazywania do Ministerstwa Finansów informacji o skargach, o których mowa w pkt 1;

4) tryb informowania Ministerstwa Finansów przez izby celne, izby skarbowe oraz urzędy kontroli skarbowej o orzeczeniach mających lub mogących mieć istotne znaczenie dla systemu podatkowego.

1) biurze finansowym – należy przez to rozumieć odpowiednią komórkę organizacyjną wykonującą dyspozycje środkami finansowymi;

2) decyzji – należy przez to rozumieć również:

a) postanowienie wydane w postępowaniu administracyjnym, na które służy zażalenie albo kończące postępowanie, a także postanowienie rozstrzygające sprawę co do istoty,

b) postanowienie wydane w postępowaniu egzekucyjnym i zabezpieczającym, na które służy zażalenie,

c) inny niż określony w lit. a – b akt lub czynność z zakresu administracji publicznej dotyczący uprawnień lub obowiązków wynikających z przepisów prawa,

d) pisemną interpretację przepisów prawa podatkowego wydaną w indywidualnej sprawie;

3) Departamencie Prawnym – należy przez to rozumieć odpowiednio Departament Prawny Ministerstwa Finansów, komórkę prawną w izbie skarbowej, izbie celnej albo urzędzie kontroli skarbowej;

4) departamencie właściwym merytorycznie – należy przez to rozumieć odpowiednio właściwą merytorycznie komórkę organizacyjną Ministerstwa Finansów, izby celnej, izby skarbowej albo urzędu kontroli skarbowej;

5) Dyrektorze lub Zastępcy Dyrektora departamentu właściwego merytorycznie – należy przez to rozumieć kierującego lub zastępcę kierującego właściwą merytorycznie komórką organizacyjną Ministerstwa Finansów, izby celnej, izby skarbowej albo urzędu kontroli skarbowej;

6) organie administracji – należy przez to rozumieć odpowiednio Ministra Finansów, Generalnego Inspektora Kontroli Skarbowej, Szefa Służby Celnej, Główną Komisję Orzekającą w Sprawach o Naruszenie Dyscypliny Finansów Publicznych, Generalnego Inspektora Informacji Finansowej;

7) pracowniku – należy przez to rozumieć również funkcjonariusza celnego;

8) Sądzie – należy przez to rozumieć odpowiednio WSA albo NSA;

9) skardze – należy przez to rozumieć skargę do WSA lub skargę do NSA;

10) urzędzie – należy przez to rozumieć odpowiednio Ministerstwo Finansów, izbę celną, izbę skarbową, urząd kontroli skarbowej;

11) ustawie – należy przez to rozumieć ustawę z dnia 30 sierpnia 2002 r. – Prawo o postępowaniu przed sądami administracyjnymi (Dz. U. z 2012 r. poz. 270).

2. Wniosek, o którym mowa w ust. 1, powinien zawierać:

1) dane adresowe Sądu, na rzecz którego ma być dokonana opłata;

2) numer rachunku bankowego Sądu;

3) termin, w którym opłata powinna być dokonana;

4) sygnaturę akt sprawy oraz rodzaj decyzji.

2. Do wniosku, o którym mowa w ust. 1, należy załączyć:

1) kserokopię odpisu prawomocnego orzeczenia wraz z uzasadnieniem oraz klauzulą prawomocności – w przypadku orzeczeń WSA;

2) oryginał wezwania do zapłaty;

3) dane adresowe oraz numer rachunku bankowego podmiotu, na rzecz którego ma zostać dokonana płatność.

3. Biuro finansowe zawiadamia departament właściwy merytorycznie o dokonanej wypłacie kosztów, o których mowa w ust. 1, w terminie 7 dni od dnia obciążenia rachunku bankowego urzędu.

Rozdział 2

Postępowanie w sprawach skarg do Wojewódzkiego Sądu Administracyjnego

§ 7.

2. Jeżeli oznaczenia zamieszczone w piśmie lub treść pisma nie pozwalają na ustalenie departamentu właściwego merytorycznie, kancelaria urzędu przekazuje skargę lub inne pismo procesowe, w tym również zawiadomienie o rozprawie do Departamentu Prawnego, który po ustaleniu właściwości, niezwłocznie przekazuje skargę oraz inne pismo procesowe do departamentu właściwego merytorycznie.

3. Kancelaria urzędu zapewnia czytelność odciśniętej na kopercie i na piśmie daty faktycznego wpływu do urzędu skargi lub innego pisma procesowego, w tym również zawiadomienia o rozprawie oraz oznacza liczbę załączników lub ich brak.

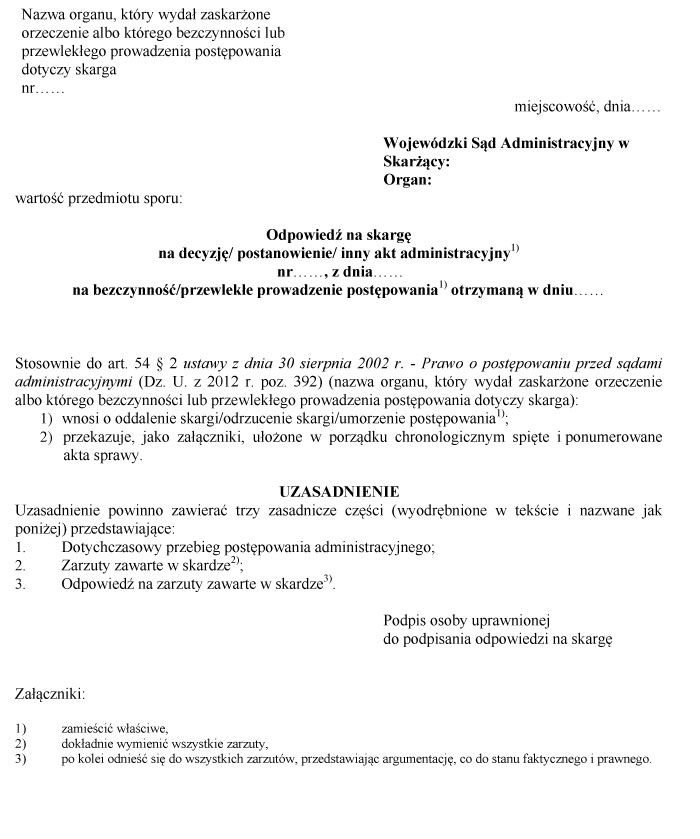

1) oznaczenie Sądu, do którego kierowana jest odpowiedź na skargę;

2) oznaczenie stron;

3) określenie rodzaju pisma;

4) datę otrzymania skargi przez organ administracji;

5) oznaczenie zaskarżonej decyzji, określenie jej przedmiotu oraz podanie daty jej doręczenia stronie lub pełnomocnikowi;

6) nazwę organu, który wydał zaskarżoną decyzję;

7) wartość przedmiotu sporu lub informację ojej braku;

8) wniosek organu administracji, co do sposobu rozstrzygnięcia sprawy;

9) wyczerpujące uzasadnienie wniosku, o którym mowa w pkt 8;

10) podpis organu administracji albo klauzulę „Z upoważnienia” oraz podpis i imienną pieczątkę pracownika upoważnionego przez organ administracji do podpisania odpowiedzi na skargę.

2. Uzasadnienie wniosku, o którym mowa w ust. 1 pkt 8, powinno zawierać:

1) zwięzłe przedstawienie przebiegu postępowania administracyjnego;

2) odniesienie się do wszystkich zarzutów i argumentów podniesionych w skardze;

3) przytoczenie okoliczności faktycznych i prawnych uzasadniających stanowisko organu administracji.

3. Wzór odpowiedzi na skargę do WSA określa załącznik nr 1 do zarządzenia.

2. W przypadku, o którym mowa w ust. 1, skarga wraz z aktami sprawy i projektem odpowiedzi na skargę parafowanym przez Dyrektora lub Zastępcę Dyrektora departamentu właściwego merytorycznie powinna być przekazana do Departamentu Prawnego w terminie 21 dni od dnia jej wpływu do urzędu.

3. Departament Prawny sporządza opinię i przekazuje skargę wraz z aktami sprawy i projektem odpowiedzi na skargę, w terminie 5 dni od dnia otrzymania sprawy.

4. W przypadku prawdopodobieństwa niedotrzymania terminu, o którym mowa w ust. 3, Departament Prawny przekazuje opinię, skargę wraz z aktami sprawy i projektem odpowiedzi na skargę bezpośrednio do departamentu właściwego merytorycznie, celem wniesienia do Sądu, bez pośrednictwa poczty wewnętrznej.

5. W przypadku różnicy stanowisk między departamentem właściwym merytorycznie, a Departamentem Prawnym, co do uwzględnienia skargi, wiążące jest stanowisko departamentu właściwego merytorycznie.

6. Przepisu ust. 1–5 nie stosuje się w Ministerstwie Finansów w sprawach celnych oraz dotyczących stosunku służbowego funkcjonariuszy celnych.

1) właściwy organ administracji albo

2) pracownik upoważniony przez organ administracji do podpisania odpowiedzi na skargę, zajmujący wyższe stanowisko służbowe niż pracownik, który podpisał zaskarżoną decyzję, chyba, że jest nim dyrektor departamentu właściwego merytorycznie.

2. Jeżeli Sąd zgłosi zastrzeżenia, co do terminu przekazania dokumentów, o których mowa w ust. 1, lub sposobu ich przekazania, departament właściwy merytorycznie, na podstawie informacji zawartych w notatce, o której mowa w § 12 ust. 3, informuje pisemnie o tych zastrzeżeniach odpowiednio właściwego członka kierownictwa Ministerstwa Finansów, dyrektora izby skarbowej, dyrektora izby celnej, dyrektora urzędu kontroli skarbowej, który odpowiednio sprawuje nadzór nad departamentem, izbą albo urzędem.

2. W postępowaniu przed Sądem:

1) w sprawach celnych:

a) Minister Finansów jest reprezentowany przez upoważnionego pracownika Departamentu Polityki Celnej Ministerstwa Finansów,

b) Szef Służby Celnej jest reprezentowany przez upoważnionego pracownika Departamentu Polityki Celnej Ministerstwa Finansów,

c) dyrektor izby celnej jest reprezentowany przez upoważnionego pracownika izby celnej;

2) w sprawach ze stosunku służbowego funkcjonariuszy celnych:

a) Szef Służby Celnej jest reprezentowany przez upoważnionego pracownika Departamentu Służby Celnej Ministerstwa Finansów,

b) dyrektor izby celnej jest reprezentowany przez upoważnionego pracownika izby celnej.

3. Pracownik Departamentu Prawnego jest obowiązany w terminie 3 dni roboczych od dnia rozprawy przed Sądem sporządzić i skierować do departamentu właściwego merytorycznie notatkę zawierającą w szczególności informację o przebiegu rozprawy oraz o wydanym rozstrzygnięciu.

4. W przypadku oddalenia skargi, na wniosek departamentu właściwego merytorycznie, pracownik Departamentu Prawnego składa wniosek do właściwego Sądu o sporządzenie uzasadnienia orzeczenia.

5. W przypadku, o którym mowa w ust. 4, departament właściwy merytorycznie występuje do biura finansowego z wnioskiem, o którym mowa w § 4 ust. 1.

6. Rozstrzygnięcie wraz z uzasadnieniem pracownik Departamentu Prawnego przekazuje niezwłocznie do departamentu właściwego merytorycznie.

7. Przepisu ust. 3–6 nie stosuje się w sprawach, o których mowa w ust. 2.

1) nieprzekazanie w terminie skargi wraz aktami sprawy i odpowiedzią na skargę Sąd:

a) wymierzył organowi administracji grzywnę,

b) wydał orzeczenie, w trybie art. 55 § 2 ustawy;

2) niewykonanie orzeczenia:

a) Sąd wymierzył organowi grzywnę, w trybie art. 154 § 1 ustawy,

b) osoba, która poniosła szkodę wskutek niewykonania orzeczenia wystąpiła z roszczeniem o odszkodowanie, w trybie art. 154 § 4 i 5 ustawy;

3) bezczynność lub przewlekłe prowadzenie przez organ postępowania Sąd wymierzył organowi grzywnę, w trybie art. 149 § 2 lub 154 § 1 ustawy.

2. Kopię zawiadomienia, o którym mowa w ust. 1, departament właściwy merytorycznie przekazuje do Departamentu Prawnego.

Rozdział 3

Postępowanie w sprawach skarg kasacyjnych lub zażaleń

§ 14.

1) w przypadku skargi kasacyjnej – wyrokowi albo postanowieniu kończącemu postępowanie w sprawie zarzuca się naruszenie:

a) prawa materialnego przez błędną jego wykładnię lub niewłaściwe zastosowanie,

b) przepisów postępowania, jeżeli uchybienie to mogło mieć istotny wpływ na wynik sprawy;

2) w przypadku zażalenia – w przypadkach przewidzianych w ustawie, a ponadto na postanowienia, których przedmiotem jest:

a) przekazanie sprawy innemu sądowi administracyjnemu,

b) wstrzymanie lub odmowa wstrzymania wykonania decyzji,

c) zawieszenie postępowania i odmowa podjęcia zawieszonego postępowania,

d) odmowa sporządzenia uzasadnienia wyroku,

e) sprostowanie lub wykładnia orzeczenia albo ich odmowa,

f) oddalenie wniosku o wyłączenie sędziego,

g) odrzucenie skargi kasacyjnej,

h) odrzucenie zażalenia,

i) zwrot kosztów postępowania, jeżeli strona nie wnosi skargi kasacyjnej,

j) ukaranie grzywną.

2. Skargę kasacyjną albo zażalenie wnosi się do NSA za pośrednictwem WSA w przypadku:

1) skargi kasacyjnej – w terminie 30 dni od dnia wpływu do urzędu odpisu orzeczenia wraz z uzasadnieniem;

2) zażalenia – w terminie 7 dni od dnia wpływu do urzędu odpisu postanowienia.

1) oznaczenie zaskarżonego orzeczenia;

2) w przypadku skargi kasacyjnej:

a) wskazanie, czy orzeczenie zaskarża się w całości, czy w części oraz

b) przytoczenie podstaw kasacyjnych;

3) wniosek o uchylenie lub zmianę orzeczenia, wraz z oznaczeniem zakresu żądanego uchylenia lub zmiany;

4) uzasadnienie;

5) podpis.

2. Skargę kasacyjną oraz zażalenie na postanowienie o odrzuceniu skargi kasacyjnej może podpisać wyłącznie radca prawny, adwokat albo osoba wymieniona w art. 175 § 2 i 3 ustawy.

2. Departament właściwy merytorycznie przekazuje projekt skargi kasacyjnej albo zażalenia do NSA wraz z aktami sprawy do Departamentu Prawnego w terminie:

1) 21 dni – w przypadku skargi kasacyjnej,

2) 3 dni – w przypadku zażalenia

– od dnia wpływu do urzędu odpisu orzeczenia wraz z uzasadnieniem.

3. Pracownik Departamentu Prawnego sporządza:

1) skargę kasacyjną – w terminie 7 dni,

2) zażalenie – w terminie 3 dni

– od dnia otrzymania projektu, o którym mowa w ust. 1, wraz z aktami sprawy.

4. W przypadku prawdopodobieństwa niedotrzymania terminu do wysłania pisma procesowego, o którym mowa w § 14 ust. 2, Departament Prawny przekazuje pismo procesowe bezpośrednio do departamentu właściwego merytorycznie, celem wniesienia do Sądu, bez pośrednictwa poczty wewnętrznej.

5. Przepisu ust. 2 – 4 w Ministerstwie Finansów nie stosuje się w sprawach celnych i w sprawach dotyczących stosunku służbowego funkcjonariuszy celnych.

2. Departament właściwy merytorycznie przed przekazaniem do Sądu odpowiedzi na skargę kasacyjną może wystąpić do Departamentu Prawnego o opinię przekazując projekt odpowiedzi na skargę kasacyjną parafowany przez Dyrektora lub Zastępcę Dyrektora departamentu właściwego merytorycznie, skargę kasacyjną oraz akta sprawy.

3. W przypadku, o którym mowa w ust. 2, projekt odpowiedzi na skargę kasacyjną, skarga kasacyjna oraz akta sprawy powinny być przekazane do Departamentu Prawnego w terminie 7 dni od dnia wpływu skargi kasacyjnej do urzędu. Departament Prawny sporządza opinię i przekazuje projekt odpowiedzi na skargę kasacyjną oraz skargę wraz z aktami sprawy, w terminie 5 dni od dnia ich otrzymania.

Rozdział 4

Postępowanie w sprawach skarg o wznowienie postępowania i skarg o stwierdzenie niezgodności z prawem prawomocnego orzeczenia

§ 19.

Rozdział 5

Rejestr skarg, rejestr spraw sądowych i coroczna informacja o skargach

§ 20.

2. Wpisowi do rejestru skarg podlega w szczególności:

1) data wpływu skargi do urzędu;

2) oznaczenie strony skarżącej i jej adres;

3) przedmiot skargi;

4) wartość przedmiotu sporu;

5) imię i nazwisko pracownika, któremu skarga została przydzielona do prowadzenia;

6) data i numer decyzji wydanej w trybie art. 54 § 3 ustawy;

7) data, do której skarga wraz aktami sprawy i odpowiedzią na skargę powinny być przekazane do Sądu;

8) data przekazania do Sądu skargi wraz z aktami sprawy i odpowiedzią na skargę;

9) termin rozprawy i sygnaturę akt Sądu;

10) data orzeczenia Sądu, rodzaj rozstrzygnięcia oraz kwota zasądzonych od organu administracji kosztów postępowania i innych należności;

11) data doręczenia orzeczenia Sądu i akt sprawy organowi administracji;

12) data, do której może być wniesiona przez organ administracji skarga kasacyjna lub zażalenie i termin jej faktycznego wniesienia;

13) data przekazania wniosku do biura finansowego o przekazanie uprawnionemu zasądzonych na jego rzecz kosztów postępowania lub innych należności;

14) data przekazania uprawnionemu kosztów postępowania lub innych należności przez biuro finansowe;

15) data, do której decyzja powinna być wydana oraz data jej faktycznego wydania i jej numer w przypadku konieczności wydania decyzji w związku z orzeczeniem Sądu.

3. Rejestr skarg prowadzi się na bieżąco, wpisując do niego czynności mające znaczenie dla przebiegu postępowania.

4. Skargę do rejestru skarg wpisuje się niezwłocznie po jej wpływie do urzędu oraz nadaje się kolejny numer rejestru.

5. Do rejestru skarg wpisuje się skargi, które wpłynęły odpowiednio do urzędu w okresie od dnia 1 stycznia do dnia 31 grudnia danego roku.

2. Pracownik prowadzący rejestr skarg jest odpowiedzialny za niezwłoczne dokonywanie wpisów; w szczególności jest obowiązany informować pisemnie dyrektora departamentu właściwego merytorycznie o możliwości niedotrzymania terminów, o których mowa w § 20 ust. 2 pkt 7 i pkt 12 oraz o możliwości zwłoki w wydaniu decyzji, o której mowa w § 20 ust. 2 pkt 15.

3. Pracownik, któremu skarga została przydzielona do prowadzenia, jest obowiązany niezwłocznie przekazać informacje, które powinny być zawarte w rejestrze skarg, pracownikowi prowadzącemu ten rejestr lub osobie zastępującej tego pracownika.

2. Wpisowi do rejestru, o którym mowa w ust. 1, podlegają w szczególności dane, o których mowa w § 20 ust. 2 pkt 1–5, pkt 9 i pkt 10.

3. W Ministerstwie Finansów rejestr, o którym mowa w ust. 1, nie obejmuje spraw celnych i spraw ze stosunku służbowego funkcjonariuszy celnych.

4. Przepisy § 20 ust. 3–5 i § 21 stosuje się odpowiednio.

1) izby skarbowe do Departamentu Administracji Podatkowej Ministerstwa Finansów;

2) urzędy kontroli skarbowej do Departamentu Kontroli Skarbowej Ministerstwa Finansów;

3) izby celne do Departamentu Służby Celnej Ministerstwa Finansów.

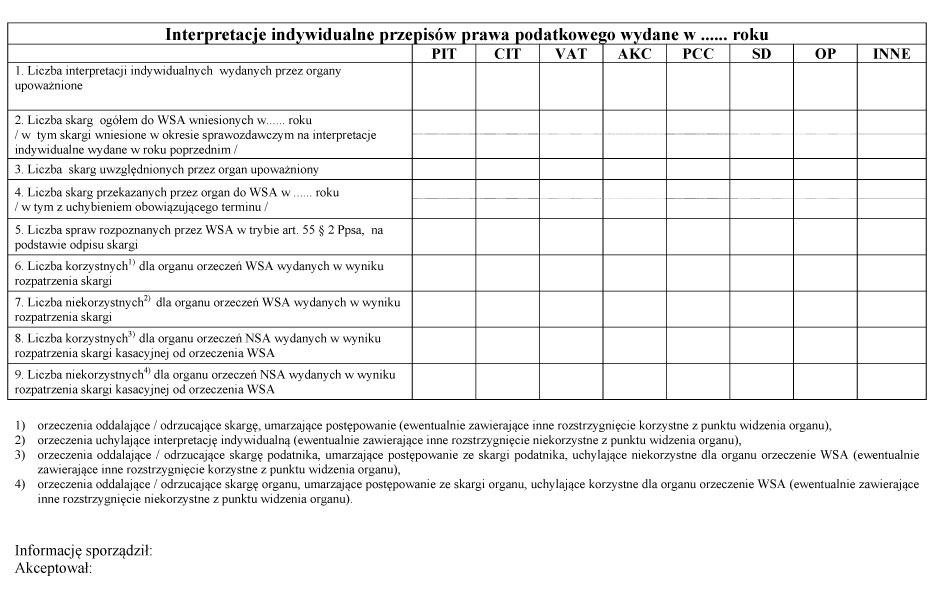

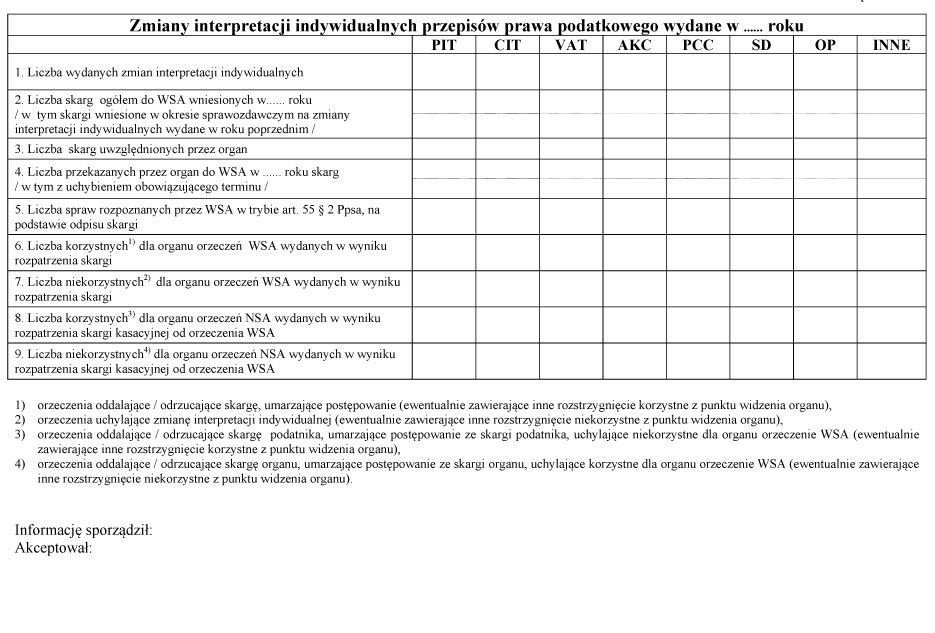

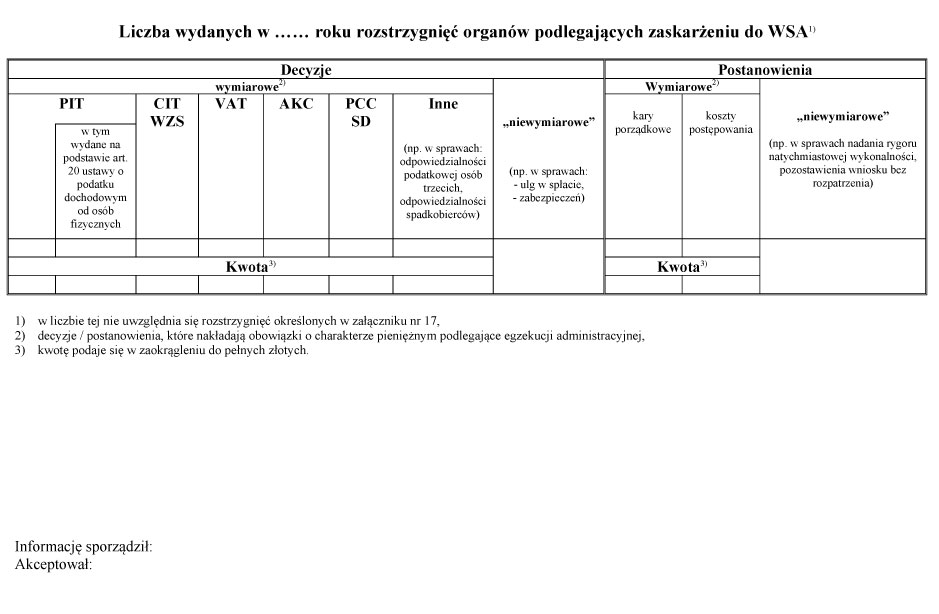

2. Departamenty Ministerstwa Finansów właściwe merytorycznie są obowiązane, w terminie do ostatniego dnia lutego każdego roku, przekazać do Departamentu Prawnego Ministerstwa Finansów zbiorczą informację o skargach za rok ubiegły, według wzoru określonego odpowiednio w załącznikach nr 2–18 do zarządzenia.

3. Departament Administracji Podatkowej Ministerstwa Finansów, Departament Kontroli Skarbowej Ministerstwa Finansów i Departament Służby Celnej Ministerstwa Finansów sporządzają zbiorczą informację o skargach za rok ubiegły, na podstawie informacji, o których mowa w ust. 1, według wzoru określonego odpowiednio w załącznikach nr 2–18 do zarządzenia, i przekazują ją do Departamentu Prawnego Ministerstwa Finansów w terminie do 31 marca każdego roku.

Rozdział 6

Informowanie o orzeczeniach mających znaczenie dla systemu podatkowego

§ 24.

1) informacji o sprawach mających lub mogących mieć znaczenie dla spójności systemu podatkowego:

a) dotyczących egzekucji administracyjnej,

b) w których wystąpiono do NSA o podjęcie uchwał mających na celu wyjaśnienie przepisów prawnych, których stosowanie wywołało rozbieżności w orzecznictwie sądów administracyjnych lub o rozstrzygnięcie zagadnień prawnych budzących poważne wątpliwości w konkretnej sprawie przed sądem administracyjnym,

c) w których Sąd przedstawił pytanie prejudycjalne Europejskiemu Trybunałowi Sprawiedliwości UE albo wystąpił do Trybunału Konstytucyjnego o zbadanie zgodności przepisów prawa podatkowego z Konstytucją RP, ratyfikowaną umową międzynarodową lub ustawą;

2) kopii wyroku Sądu w sprawie, o której mowa w pkt 1

– przekazują je niezwłocznie, odpowiednio do Departamentu Administracji Podatkowej Ministerstwa Finansów, Departamentu Polityki Celnej Ministerstwa Finansów, Departamentu Kontroli Skarbowej Ministerstwa Finansów albo Departamentu Służby Celnej Ministerstwa Finansów.

2. Departament Administracji Podatkowej Ministerstwa Finansów, Departament Polityki Celnej Ministerstwa Finansów, Departament Kontroli Skarbowej Ministerstwa Finansów i Departament Służby Celnej Ministerstwa Finansów przekazują informacje, o których mowa w ust. 1, odpowiednio do izb skarbowych, izb celnych oraz urzędów kontroli skarbowej, a ponadto do Departamentu Prawnego Ministerstwa Finansów oraz do departamentu właściwego merytorycznie Ministerstwa Finansów.

Rozdział 7

Przepisy przejściowe i końcowe

§ 25.

Minister Finansów: wz. M. Grabowski

Załączniki do zarządzenia Nr 37 Ministra Finansów

z dnia 14 sierpnia 2012 r. (poz. 44)

Załącznik nr 1

Odpowiedź na skargę

Załącznik nr 2

Interpretacje indywidualne przepisów prawa podatkowego

Załącznik nr 3

Zmiany interpretacji indywidualnych przepisów prawa podatkowego

Załącznik nr 4

Liczba wydanych rozstrzygnięć organów podlegających zaskarżeniu do WSA

Załącznik nr 5

Liczba skarg do WSA

Załącznik nr 6

Liczba uwzględnionych przez organ skarg

Załącznik nr 7

Liczba przekazanych przez organ do WSA skarg

Załącznik nr 8

Liczba spraw rozpoznanych przez WSA

Załącznik nr 9

Liczba korzystnych dla organu orzeczeń WSA

Załącznik nr 10

Liczba niekorzystnych dla organu orzeczeń WSA

Załącznik nr 11

Liczba korzystnych dla organu orzeczeń NSA

Załącznik nr 12

Liczba niekorzystnych dla organu orzeczeń NSA

Załącznik nr 13

INFORMACJA

o skargach do sądów administracyjnych za rok......

w sprawach z zakresu egzekucji administracyjnej

Załącznik nr 14

INFORMACJA

o skargach do sądów administracyjnych dotyczących spraw celnych

za rok......

Załącznik nr 15

INFORMACJA

o skargach do sądów administracyjnych dotyczących spraw ze stosunku służbowego funkcjonariuszy celnych za rok......

Załącznik nr 16

INFORMACJA

o skargach do sądów administracyjnych za rok...... w sprawach innych niż określone w załącznikach nr 1-15, 17 i 18

Załącznik nr 17

INFORMACJA

o skargach do sądów administracyjnych za rok...... na orzeczenia wydane w trybach nadzwyczajnych oraz o orzeczeniach wydanych przez sądy administracyjne w trybach nadzwyczajnych

Załącznik nr 18

INFORMACJA

o skargach do sądów administracyjnych za rok...... w sprawach z zakresu gier hazardowych oraz podatku od gier

- Data ogłoszenia: 2012-08-24

- Data wejścia w życie: 2012-08-14

- Data obowiązywania: 2012-08-14

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA