REKLAMA

Dzienniki Urzędowe - rok 2020 poz. 1

OBWIESZCZENIE

PREZESA NARODOWEGO BANKU POLSKIEGO

z dnia 23 stycznia 2020 r.

w sprawie ogłoszenia jednolitego tekstu uchwały Rady Polityki Pieniężnej w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst uchwały nr 16/2003 Rady Polityki Pieniężnej z dnia 16 grudnia 2003 r. w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 22, poz. 38), z uwzględnieniem zmian wprowadzonych:

1) uchwałą nr 12/2004 Rady Polityki Pieniężnej z dnia 26 października 2004 r. zmieniającą uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 17, poz. 31);

2) uchwałą nr 13/2005 Rady Polityki Pieniężnej z dnia 20 grudnia 2005 r. zmieniającą uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 21, poz. 30);

3) uchwałą nr 3/2008 Rady Polityki Pieniężnej z dnia 20 lutego 2008 r. zmieniającą uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 4, poz. 5);

4) uchwałą nr 17/2008 Rady Polityki Pieniężnej z dnia 16 grudnia 2008 r. zmieniającą uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 24, poz. 30);

5) uchwałą nr 14/2009 Rady Polityki Pieniężnej z dnia 15 grudnia 2009 r. zmieniającą uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 20, poz. 23);

6) uchwałą nr 11/2010 Rady Polityki Pieniężnej z dnia 14 grudnia 2010 r. zmieniającą uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 17, poz. 18);

7) uchwałą nr 7/2019 Rady Polityki Pieniężnej z dnia 5 listopada 2019 r. zmieniającą uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP poz. 15).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity uchwały nie obejmuje:

1) § 2 uchwały nr 12/2004 Rady Polityki Pieniężnej z dnia 26 października 2004 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 17, poz. 31), który stanowi:

"§ 2. Uchwała wchodzi w życie z dniem ogłoszenia i ma zastosowanie od dnia 1 stycznia 2004 r.";

2) § 2 uchwały nr 13/2005 Rady Polityki Pieniężnej z dnia 20 grudnia 2005 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 21, poz. 30), który stanowi:

"§2.Uchwała wchodzi w życie z dniem 1 stycznia 2006 r.";

3) § 2 uchwały nr 3/2008 Rady Polityki Pieniężnej z dnia 20 lutego 2008 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 4, poz. 5), który stanowi:

"§ 2. Uchwała wchodzi w życie z dniem ogłoszenia.";

4) § 2 uchwały nr 17/2008 Rady Polityki Pieniężnej z dnia 16 grudnia 2008 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 24, poz. 30), który stanowi:

"§ 2. Uchwała wchodzi w życie z dniem 31 grudnia 2008 r.";

5) § 2 uchwały nr 14/2009 Rady Polityki Pieniężnej z dnia 15 grudnia 2009 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 20, poz. 23), który stanowi:

"§ 2. Uchwała wchodzi w życie z dniem 1 stycznia 2010 r.";

6) § 2 uchwały nr 11/2010 Rady Polityki Pieniężnej z dnia 14 grudnia 2010 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 17, poz. 18), który stanowi:

"§ 2. Uchwała wchodzi w życie z dniem 1 stycznia 2011 r.";

7) § 2 uchwały nr 7/2019 Rady Polityki Pieniężnej z dnia 5 listopada 2019 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP poz. 15), który stanowi:

"§ 2 .Uchwała wchodzi w życie z dniem podjęcia.".

Prezes Narodowego Banku Polskiego: A. Glapiński

Załącznik do obwieszczenia Prezesa Narodowego Banku Polskiego

z dnia 23 stycznia 2020 r. (poz. 1)

UCHWAŁA NR 16/2003

RADY POLITYKI PIENIĘŻNEJ

z dnia 16 grudnia 2003 r.

w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego

Na podstawie art. 68 ust. 3 ustawy z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz. U. z 2019 r. poz. 1810) uchwala się, co następuje:1)

Rozdział 1

Defnicje

§ 1. Użyte w uchwale określenia oznaczają:

1) aktywa - kontrolowane przez Narodowy Bank Polski, zwany dalej "NBP", zasoby majątkowe, powstałe w wyniku przeszłych zdarzeń, które zgodnie z oczekiwaniami spowodują w przyszłości wpływ do NBP korzyści ekonomicznych;

2) aktywa finansowe - złoto odpowiadające międzynarodowym standardom czystości, środki pieniężne, dłużne papiery wartościowe, instrumenty kapitałowe innych jednostek, albo wynikające z nieodwołalnych umów prawo do otrzymania instrumentów finansowych lub ich wymiany z inną jednostką na potencjalnie korzystnych warunkach;

3) aktywny rynek - rynek, który spełnia jednocześnie następujące warunki:

a) przedmiot obrotu na rynku jest jednorodny,

b) zazwyczaj w dowolnym momencie można znaleźć nabywców i sprzedawców oraz

c)2) ceny są podawane do wiadomości publicznej lub są możliwe do ustalenia na podstawie informacji podawanych do wiadomości publicznej, w szczególności na podstawie krzywych rentowności;

4)3) cena rynkowa - cena oferowana przez sprzedawców lub proponowana przez nabywców na aktywnym rynku lub - w przypadku dłużnych papierów wartościowych, transakcji terminowych zakupu albo sprzedaży dłużnych papierów wartościowych, transakcji na przyszłą stopę procentową oraz transakcji wymiany odsetek, dla których nie są dostępne ceny - wartość określona według właściwych krzywych rentowności podawanych do wiadomości publicznej;

5)4) cena zakupu - kwota należna sprzedającemu, pomniejszona o podlegający odliczeniu podatek od towarów i usług, rabaty, upusty i inne podobne zmniejszenia ceny, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym. Do ceny zakupu aktywów fnansowych nie wlicza się zakupionych odsetek oraz opłat i prowizji pośredników;

6) dłużny papier wartościowy - papier wartościowy reprezentujący zobowiązania emitenta na kwoty oznaczone, płatne we wskazanych terminach, w walucie krajowej lub w walutach obcych;

6a)5) dłużny papier wartościowy utrzymywany do terminu wymagalności - dłużny papier wartościowy o ustalonym terminie wymagalności, który NBP zamierza utrzymywać w posiadaniu do terminu wymagalności;

7) (uchylony)6);

8) dyskonto - różnica między wartością nominalną dłużnego papieru wartościowego a jego ceną zakupu/ sprzedaży, jeżeli cena ta jest niższa od wartości nominalnej;

9) gospodarka własna - działalność NBP umożliwiająca realizację celu i zadań ustawowych;

10)7) gwarantowana transakcja giełdowa (futures) - transakcja terminowa stanowiąca samodzielny przedmiot obrotu giełdowego, gwarantująca kupno lub sprzedaż określonego instrumentu finansowego, zwanego dalej "instrumentem bazowym", w uzgodnionym terminie w przyszłości i po z góry ustalonej cenie. Zwykle nie dochodzi do rzeczywistego przekazania instrumentu bazowego, a umowa jest zamykana przed uzgodnioną datą zapadalności;

11) instrument kapitałowy - wynikające z nieodwołalnych umów prawo do majątku innej jednostki, pozostałego po odjęciu wszystkich jej zobowiązań;

12) instrumenty finansowe - aktywa finansowe i zobowiązania finansowe, wynikające z nieodwołalnych umów o dostawę aktywów finansowych jednej stronie umowy, z jednoczesnym powstaniem zobowiązania finansowego albo instrumentu kapitałowego u drugiej strony umowy;

13) instrumenty finansowe pozabilansowe - instrumenty finansowe wynikające z transakcji terminowych;

14) koszty - prawdopodobne zmniejszenie korzyści ekonomicznych o wiarygodnie określonej wartości, w postaci zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia wyniku finansowego;

15) kurs bieżący - kurs waluty krajowej do waluty obcej lub kurs waluty obcej do innej waluty obcej, oferowany przez sprzedawców i proponowany przez nabywców na aktywnym rynku dla transakcji bieżącej, o której mowa w pkt 33;

16) kurs średni - średni kurs waluty krajowej do waluty obcej ustalany przez NBP;

17) kurs średni obowiązujący na dzień bilansowy - kurs średni ustalony w dniu bilansowym, a jeżeli w tym dniu kurs nie był ustalany obowiązuje kurs ustalony ostatnio przed tym dniem;

18) kurs średni obowiązujący na dzień ujęcia zdarzenia gospodarczego w księgach rachunkowych - kurs średni ustalony w dniu ujęcia zdarzenia gospodarczego w księgach rachunkowych, a jeżeli w tym dniu kurs nie został jeszcze ustalony lub nie był ustalany, obowiązuje kurs ustalony ostatnio przed tym dniem;

18a)8) kurs terminowy - kurs waluty krajowej do waluty obcej lub kurs waluty obcej do innej waluty obcej, oferowany przez sprzedawców i proponowany przez nabywców na aktywnym rynku dla transakcji terminowej, o której mowa w pkt 35;

19)9) nakłady na środki trwałe/wartości niematerialne i prawne - ogół kosztów pozostających w bezpośrednim związku z wytworzeniem, ulepszeniem środka trwałego/wartości niematerialnej i prawnej, już używanych w NBP, oraz z przystosowaniem nabytego środka trwałego/wartości niematerialnej i prawnej do potrzeb NBP lub do stanu używalności;

20) należności i zobowiązania warunkowe - należności i zobowiązania, których powstanie jest uzależnione od zaistnienia w przyszłości określonych zdarzeń;

21) okres sprawozdawczy - okres, za który sporządza się sprawozdanie finansowe w trybie określonym w uchwale lub inne sprawozdania, na podstawie danych wynikających z ksiąg rachunkowych;

22) premia - różnica między wartością nominalną dłużnego papieru wartościowego a jego ceną zakupu/sprzedaży, jeżeli cena ta jest wyższa od wartości nominalnej;

23) przychody - prawdopodobne zwiększenie korzyści ekonomicznych o wiarygodnie określonej wartości, w postaci zwiększenia wartości aktywów albo zmniejszenia wartości zobowiązań i rezerw, które doprowadzą do zwiększenia wyniku finansowego;

24)10) przychody niezrealizowane/koszty niezrealizowane - przychody lub koszty powstałe z wyceny zasobu złota, zasobu waluty obcej oraz zasobu dłużnych papierów wartościowych, wynikające z różnicy między ich wartością obliczoną według bieżących cen rynkowych/kursem średnim a wartością obliczoną według średniego kosztu zasobu;

25) (uchylony)11);

26)12) rozliczenie - uregulowanie zobowiązania w drodze przekazania aktywów między stronami umowy nieodwołalnej na warunkach uzgodnionych w dniu jej zawarcia;

27) rezerwy na przyszłe zobowiązania - kwoty służące pokryciu zobowiązań, których data wymagalności lub wysokość nie są pewne oraz pokryciu ryzyk, których wysokość nie może być dokładnie określona;

28)13) różnice z wyceny - pozycje bilansu, w których wykazuje się przychody niezrealizowane (w pasywach bilansu) i koszty niezrealizowane w ciągu roku obrotowego (w aktywach bilansu) powstałe od dnia 1 stycznia 2004 r.;

28a)14) Specjalne Prawo Ciągnienia (SDR) - oprocentowany składnik międzynarodowych aktywów rezerwowych, utworzony przez Międzynarodowy Fundusz Walutowy w 1969 r. w celu uzupełnienia innych aktywów rezerwowych państw członkowskich;

29) straty i zyski nadzwyczajne - straty i zyski powstające na skutek zdarzeń trudnych do przewidzenia, nie występujących regularnie lub często i niezwiązanych z ogólnym ryzykiem prowadzenia działalności NBP;

30) średnia cena rynkowa - cena rynkowa, obliczona jako średnia ważona z notowań cen oferowanych przez sprzedawców i proponowanych przez nabywców na aktywnym rynku, dla transakcji o przeciętnej (normalnej) wielkości;

31) środki pieniężne - utrzymywane na rachunkach bankowych lub w instytucjach finansowych waluty oraz znaki pieniężne (banknoty i monety) przechowywane w kasach i skarbcach;

32)15) środki trwałe - kompletne, zdatne do użytku aktywa rzeczowe o przewidywanym okresie używania dłuższym niż rok, przeznaczone na własne potrzeby, w tym również oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, jeżeli umowa tak przewiduje. Zalicza się do nich w szczególności:

a) nieruchomości i prawa do nieruchomości,

b) maszyny, urządzenia, środki transportu, meble, przedmioty będące dziełami sztuki i księgozbiory,

c) ulepszenia w obcych środkach trwałych, używanych przez NBP;

33)16) transakcja bieżąca - umowa nieodwołalna, której przedmiotem jest kupno, sprzedaż, przekazanie lub otrzymanie aktywów finansowych na warunkach uzgodnionych w dniu jej zawarcia, a jej rozliczenie następuje w dniu lub po dniu zawarcia umowy, w terminie zwyczajowo przyjętym dla tych transakcji;

34) (uchylony)17);

35)18) transakcja terminowa - umowa nieodwołalna, której przedmiotem jest kupno, sprzedaż, przekazanie lub otrzymanie aktywów finansowych na warunkach uzgodnionych w dniu jej zawarcia, a jej rozliczenie następuje w terminie późniejszym niż rozliczenie transakcji bieżącej;

36)19) transakcja terminowa na dłużne papiery wartościowe (forward transaction in securities) - transakcja terminowa, której przedmiotem jest kupno lub sprzedaż w dniu określonym w umowie i po ustalonej w umowie cenie dłużnych papierów wartościowych;

37)19) transakcja na przyszłą stopę procentową (forward rate agreement) - transakcja terminowa, której przedmiotem jest zapłata lub otrzymanie w dniu określonym w umowie różnicy odsetek, obliczonych według ustalonej w umowie stopy procentowej i według rynkowej stopy procentowej z dnia rozliczenia, od określonej w umowie kwoty środków pieniężnych, jakie mogłyby być ulokowane na ustalony czas;

38) transakcja terminowa na złoto - transakcja terminowa, której przedmiotem jest kupno lub sprzedaż złota odpowiadającego międzynarodowym standardom czystości w dniu określonym w umowie i po ustalonej w umowie cenie;

39)20) transakcja terminowa walutowa (foreign exchange forward) - transakcja terminowa, której przedmiotem jest kupno lub sprzedaż w dniu określonym w umowie określonej kwoty środków pieniężnych w jednej walucie w zamian za kwotę środków pieniężnych w innej walucie, określoną według ustalonego w umowie kursu terminowego;

39a)21) transakcja wymiany odsetek (interest rate swap) - transakcja terminowa, której przedmiotem jest wzajemna zapłata, w ustalonych w umowie terminach, odsetek od określonych kwot środków pieniężnych w jednej lub dwóch różnych walutach lub w złocie. Odsetki obliczane są według ustalonych w umowie różnych stóp procentowych i płacone w jednej lub dwóch różnych walutach lub w złocie;

40)22) transakcja wymiany walut (foreign exchange swap) - transakcja terminowa, której przedmiotem jest jednoczesne kupno lub sprzedaż określonej kwoty środków pieniężnych w jednej walucie w zamian za określoną kwotę środków pieniężnych w innej walucie, na zasadach właściwych dla transakcji bieżącej, oraz odprzedanie lub odkupienie tej samej kwoty środków pieniężnych na zasadach właściwych dla transakcji terminowej walutowej;

41) utrata wartości - zmniejszenie wartości składnika aktywów, ustalane przez porównanie wartości księgowej z wartością użytkową lub rynkową, lub jeżeli istnieje duże prawdopodobieństwo, że składnik aktywów nie przyniesie w przyszłości oczekiwanych korzyści ekonomicznych;

42) ulepszenie środka trwałego/wartości niematerialnej i prawnej - nakłady na środek trwały/wartość niematerialną i prawną, ponoszone w celu uzyskania korzyści ekonomicznych na poziomie wyższym niż poziom oceniony w momencie oddania środka trwałego/wartości niematerialnej i prawnej do używania, a w szczególności nakłady na wykonanie prac polegających na przebudowie, rozbudowie, adaptacji i modernizacji środków trwałych, rozszerzeniu funkcjonalności oprogramowania komputerów;

43) umowa nieodwołalna - umowa zawarta między dwiema lub więcej stronami, z której jasno wynikają skutki gospodarcze, a stronom nie przysługuje umowne prawo do jednostronnego odstąpienia od takiej umowy lub jej rozwiązania, bez względu na to czy wykonanie praw lub zobowiązań wynikających z umowy ma charakter bezwarunkowy lub warunkowy, albo zależy od zaistnienia jakichkolwiek zdarzeń w przyszłości, przy czym dla umów, których przedmiotem są instrumenty finansowe, umowę uznaje się za nieodwołalną z chwilą otrzymania potwierdzenia zawarcia umowy;

43a)23) waluta kwotowana - waluta, w której określana jest cena jednostki innej waluty;

44)24) wartości niematerialne i prawne - nabyte prawa majątkowe o przewidywanym okresie używania dłuższym niż rok, nadające się do gospodarczego wykorzystania, przeznaczone na własne potrzeby, w tym również oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, jeżeli umowa tak przewiduje. Zalicza się do nich w szczególności:

a) autorskie prawa majątkowe, prawa pokrewne, licencje i koncesje,

b) prawa do: wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych,

c) wartość uzyskanych informacji związanych z wiedzą w dziedzinie przemysłowej, handlowej, naukowej lub organizacyjnej.

Do wartości niematerialnych i prawnych zalicza się również nakłady poniesione na prace rozwojowe;

45)24) wartość początkowa - cena zakupu środka trwałego/wartości niematerialnej i prawnej, powiększona o koszty bezpośrednio związane z zakupem, a także przystosowaniem do stanu zdatnego do używania, lub koszt wytworzenia środka trwałego/wartości niematerialnej i prawnej, obejmujący koszty poniesione w czasie od dnia rozpoczęcia ponoszenia nakładów na środek trwały/wartość niematerialną i prawną do dnia przyjęcia środka trwałego/wartości niematerialnej i prawnej do używania. Wartość początkową ustala się na dzień przyjęcia środka trwałego/wartości niematerialnej i prawnej do używania;

46)25) wewnętrzna stopa zwrotu - stopa dyskontowa zrównująca wartość księgową dłużnego papieru wartościowego z bieżącą wartością przyszłego przepływu pieniężnego;

46a)26) zasób dłużnych papierów wartościowych - stan dłużnych papierów wartościowych o tym samym kodzie, względem których NBP realizuje określony zamiar zarządczy;

47)27) zasób waluty obcej - stan waluty obcej ustalony w kwocie równej różnicy między aktywami i zobowiązaniami w walucie obcej, z uwzględnieniem transakcji bieżących ujętych na kontach pozabilansowych oraz instrumentów finansowych pozabilansowych w tej walucie obcej. Dla celów definicji SDR należy traktować jako odrębną walutę; transakcjami powodującymi zmianę stanu SDR są transakcje denominowane w SDR lub transakcje w walutach obcych replikujące skład koszyka SDR (zgodnie z odpowiednią definicją i wagami koszyka);

48)28) zasób złota - stan złota odpowiadającego międzynarodowym standardom czystości, ustalony w kwocie równej różnicy między aktywami i zobowiązaniami w złocie, z uwzględnieniem transakcji bieżących ujętych na kontach pozabilansowych oraz instrumentów finansowych pozabilansowych w złocie;

49) zobowiązania - obecne obowiązki, powstałe w wyniku przeszłych zdarzeń, które zgodnie z oczekiwaniami spowodują w przyszłości przekazanie lub inne wykorzystanie obecnych lub przyszłych aktywów NBP albo przyrost pieniądza w obiegu;

50) zobowiązanie finansowe - zobowiązanie NBP do wydania aktywów finansowych innej jednostce albo zobowiązanie do wymiany instrumentów finansowych z inną jednostką na potencjalnie niekorzystnych warunkach.

Rozdział 2

Podstawowe zasady rachunkowości

§ 2. 1. NBP stosuje zasady rachunkowości w sposób zapewniający rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego, zgodnie z istotą i ekonomicznym znaczeniem zdarzeń gospodarczych.

2.29) Zagadnienia nieuregulowane w uchwale należy rozwiązywać z uwzględnieniem obowiązujących na dzień sporządzenia sprawozdania finansowego przepisów innych aktów prawnych organów NBP, wytycznych Europejskiego Banku Centralnego, raportów i decyzji Komitetu ds. Rachunkowości i Dochodu Pieniężnego (Accounting and Monetary Income Committee - AMICO), prac przygotowawczych do wytycznych EBC, praktyk stosowanych w innych bankach centralnych Europejskiego Systemu Banków Centralnych, międzynarodowych standardów rachunkowości, mając na celu osiągnięcie rzetelności i prawidłowości sprawozdania finansowego.

§ 3. Wyceny aktywów i pasywów oraz zaliczania przychodów do wyniku finansowego należy dokonywać w sposób ostrożny.

§ 4. 1. Zasady rachunkowości, z zastrzeżeniem ust. 2, stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych na kontach, wyceny aktywów, wyceny pasywów, ustalania wyniku finansowego i sporządzania sprawozdań finansowych tak, aby za kolejne lata informacje z nich wynikające były porównywalne. Wykazane w księgach rachunkowych na koniec roku stany aktywów i pasywów ujmuje się w tej samej wysokości w księgach rachunkowych otwartych na następny rok obrotowy.

2. Można stosować uproszczony sposób grupowania operacji gospodarczych na kontach, wyceny aktywów i zobowiązań, ujmowania przychodów i kosztów, o ile nie wpływa to negatywnie na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz nie wpływa w istotny sposób na wynik finansowy.

3. Szczegółowe zadania z zakresu organizacji rachunkowości, prowadzenia ksiąg rachunkowych, dokumentowania zdarzeń gospodarczych, inwentaryzacji aktywów i pasywów, sporządzania sprawozdań finansowych, ochrony danych księgowych oraz plan kont, określają odrębne przepisy.

§ 5. 1. W księgach rachunkowych roku obrotowego ujmuje się wszystkie zdarzenia gospodarcze, które wystąpiły w danym roku obrotowym, z zastrzeżeniem ust. 4.

2. Do wyniku finansowego roku obrotowego zalicza się wszystkie przychody oraz koszty, dotyczące danego roku obrotowego.

3. Przychody i koszty zalicza się do wyniku finansowego, w szczególności kierując się regułami:30)

1) niezaliczania do wyniku finansowego przychodów niezrealizowanych, z zastrzeżeniem § 42;

2)31) zaliczania do wyniku finansowego na dzień bilansowy kosztów niezrealizowanych, z zastrzeżeniem § 15a ust. 3;

2a) 32) niekompensowania kosztów niezrealizowanych z wyceny danego zasobu waluty obcej, złota i dłużnych papierów wartościowych z przychodami niezrealizowanymi z wyceny innego zasobu waluty obcej, złota i dłużnych papierów wartościowych, z zastrzeżeniem pkt 2b;

2b) 32) traktowania zasobów SDR, obejmujących desygnowane pojedyncze zasoby walut obcych, tworzące koszyk SDR, jako jeden zasób;

3) ujmowania w aktywach lub pasywach kosztów lub przychodów, dotyczących przyszłych okresów.

4. W bilansie oraz rachunku zysków i strat należy uwzględnić zdarzenia, o których informacje otrzymano po dniu bilansowym, a przed zatwierdzeniem rocznego sprawozdania finansowego, jeżeli mają istotny wpływ na ich treść.

5. Skutki zdarzeń, o których mowa w ust. 4, ujmuje się w księgach rachunkowych roku obrotowego, którego sprawozdanie finansowe dotyczy, z uwzględnieniem § 40 ust. 2 pkt 4.

§ 6. 1. Księgi rachunkowe prowadzi się, a sprawozdania finansowe sporządza się w języku polskim i w walucie krajowej, z zastrzeżeniem ust. 2 i 3.

2. Złoto odpowiadające międzynarodowym standardom czystości oraz instrumenty finansowe pozabilansowe w złocie ujmuje się w księgach rachunkowych w uncjach i w walucie krajowej, po przeliczeniu ceny złota w dolarach amerykańskich na walutę krajową, z zastrzeżeniem § 12 ust. 4 i 5.

3. Aktywa i pasywa w walutach obcych oraz instrumenty finansowe pozabilansowe w walucie obcej ujmuje się w księgach rachunkowych w walutach obcych i w walucie krajowej, z zastrzeżeniem § 12 ust. 6.

§ 7. 1. Podstawą prowadzonej ewidencji księgowej jest plan kont NBP, obejmujący:

1) konta bilansowe i zasady ujmowania na nich zdarzeń gospodarczych;

2) konta pozabilansowe i zasady ujmowania na nich zdarzeń gospodarczych;

3) konta wynikowe i zasady ujmowania na nich przychodów i kosztów oraz zysków i strat nadzwyczajnych.

2. Konta, o których mowa w ust. 1, służą do ewidencji w porządku systematycznym i w kolejności chronologicznej zdarzeń o jednakowej treści ekonomicznej, zgodnie z zasadą podwójnego zapisu. Zawierają one zapisy analityczne, to jest jednostkowe zapisy księgowe oraz zapisy syntetyczne, to jest zagregowane zapisy analityczne o jednakowej treści ekonomicznej.

3. Jeżeli na koncie dokonuje się zapisu syntetycznego, to kwota tego zapisu musi być równa sumie kwot dokonanych uprzednio zapisów analitycznych, których zapis syntetyczny dotyczy.

§ 8. 1. Rok obrotowy trwa od dnia 1 stycznia do dnia 31 grudnia.

2. Dniem bilansowym jest dzień 31 grudnia.

§ 9. 1. Aktywa i zobowiązania, przychody i koszty ujmuje się w księgach rachunkowych, z zastrzeżeniem ust. 2-6, gdy:

1) jest prawdopodobne, że wszelkie przyszłe korzyści ekonomiczne wpłyną albo zobowiązania zostaną uregulowane;

2) ryzyka lub korzyści związane ze składnikiem aktywów lub zobowiązaniem zostały na NBP przeniesione;

3) wartość składnika aktywów lub zobowiązania oraz przychodu lub kosztu może być określona w sposób wiarygodny.

2. Waluty obce i złoto odpowiadające międzynarodowym standardom czystości zakupione lub sprzedane w transakcji bieżącej lub terminowej ujmuje się na kontach pozabilansowych od dnia zawarcia umowy do dnia rozliczenia.

3. Dłużne papiery wartościowe zakupione lub sprzedane w transakcji bieżącej ujmuje się na kontach bilansowych w dniu rozliczenia.

4. Dłużne papiery wartościowe zakupione lub sprzedane w transakcji terminowej ujmuje się na kontach pozabilansowych od dnia zawarcia umowy do dnia rozliczenia.

5. Środki pieniężne przyjęte lub złożone przez NBP z tytułem zwrotnym ujmuje się na kontach bilansowych w dniu rozliczenia.

6.33) Inne instrumenty finansowe zakupione lub sprzedane w transakcji bieżącej lub terminowej ujmuje się na kontach pozabilansowych od dnia zawarcia umowy do dnia rozliczenia.

7. Wartość poszczególnych aktywów i pasywów, przychodów i kosztów, jak też zysków i strat nadzwyczajnych ustala się oddzielnie, nie kompensując ze sobą wartości różnych co do rodzaju składników.

Rozdział 3

Wycena na dzień ujęcia w księgach rachunkowych

§ 10. 1. Aktywa i pasywa, z zastrzeżeniem § 12 ust. 1-4, wycenia się na dzień ujęcia w księgach rachunkowych:

1) pieniądz w obiegu - według wartości nominalnej wyemitowanych banknotów i monet, pomniejszonej o wartość nominalną banknotów i monet znajdujących się w kasach i skarbcach NBP, złożonych do depozytu w skarbcach innych banków oraz o wartość nominalną banknotów i monet, które zostały wycofane z obiegu z uwagi na stopień ich zużycia;

2) złoto odpowiadające międzynarodowym standardom czystości, dłużne papiery wartościowe, udziały, akcje i inne instrumenty finansowe - według ceny zakupu;

3) należności i zobowiązania w złocie odpowiadającym międzynarodowym standardom czystości - według średniej ceny rynkowej złota, ustalonej na dzień ujęcia zdarzenia gospodarczego w księgach rachunkowych;

4) środki trwałe oraz wartości niematerialne i prawne - według wartości początkowej;

5) towary - według ceny zakupu;

6) materiały i produkty - według ceny zakupu lub kosztu wytworzenia produktów;

7) pozostałe aktywa i pasywa - według wartości nominalnej lub według ceny zakupu, z uwzględnieniem § 2 ust. 2.

2. Narosłe odsetki ujmuje się w księgach rachunkowych oddzielnie od wartości składnika aktywów lub zobowiązania.

3. Umowę sprzedaży dłużnych papierów wartościowych z udzielonym przyrzeczeniem odkupu ujmuje się w księgach rachunkowych jako lokatę otrzymaną, zabezpieczoną papierami wartościowymi, których stan nie zmniejsza się w momencie zawarcia umowy.

4. Umowę zakupu dłużnych papierów wartościowych z otrzymanym przyrzeczeniem odkupu ujmuje się w księgach rachunkowych jako pożyczkę udzieloną, zabezpieczoną papierami wartościowymi, których stan nie zwiększa się w momencie zawarcia umowy. Zakupione w tej transakcji dłużne papiery wartościowe nie podlegają wycenie, i nie zalicza się do wyniku finansowego przychodów i kosztów, wynikających z tych papierów, z zastrzeżeniem ust. 5.

4a.34) Umowa pożyczki papierów wartościowych zawierana między NBP a pożyczkobiorcą nie zmienia stanu dłużnych papierów wartościowych w księgach rachunkowych w momencie jej zawarcia.

5. Dłużnych papierów wartościowych w walutach obcych, będących przedmiotem umowy z otrzymanym przyrzeczeniem odkupu, nie uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 20.

6. (uchylony)35).

7. Jeżeli dłużny papier wartościowy zakupiono z kuponem, wartość zakupionych odsetek z tytułu kuponu ujmuje się w księgach rachunkowych oddzielnie od wartości dłużnego papieru wartościowego, z zastrzeżeniem § 15 ust. 5.

§ 11. 1. Wartość początkową wartości niematerialnych i prawnych oraz środków trwałych, z wyjątkiem gruntów i dzieł sztuki, zmniejszają odpisy amortyzacyjne, o których mowa w § 16, dokonywane w celu uwzględnienia obniżenia ich wartości następującej w miarę używania lub upływu czasu oraz odpisy z tytułu utraty wartości.

2. Jeżeli części składowe środka trwałego mają różny czas używania, albo nie są trwale powiązane z innymi częściami i mogą być używane w różnych zestawach, wartość początkową tych części ujmuje się w księgach rachunkowych oddzielnie tak, jakby stanowiły odrębny środek trwały. Oddzielnie dokonuje się też odpisów amortyzacyjnych od tych części, z zastrzeżeniem § 16 ust. 3.

3. Wartość początkową środka trwałego/wartości niematerialnej i prawnej powiększa się o nakłady na ulepszenie, jeżeli ulepszenie istotnie zwiększy ich pierwotną wartość użytkową, z uwzględnieniem § 4 ust. 2.

4.36) Nakłady poniesione przez NBP na prace rozwojowe ujmuje się jako składnik wartości niematerialnych i prawnych tylko wtedy, gdy można udowodnić:

1) możliwość, z technicznego punktu widzenia, ukończenia składnika wartości niematerialnych i prawnych tak, aby nadawał się do użytkowania lub sprzedaży;

2) zamiar ukończenia składnika wartości niematerialnych i prawnych oraz jego użytkowania lub sprzedaży;

3) zdolność do użytkowania lub sprzedaży składnika wartości niematerialnych i prawnych;

4) sposób, w jaki składnik wartości niematerialnych i prawnych będzie wytwarzał prawdopodobne przyszłe korzyści ekonomiczne;

5) dostępność stosownych środków technicznych, finansowych i innych, które mają służyć ukończeniu prac rozwojowych oraz użytkowaniu lub sprzedaży składnika wartości niematerialnych i prawnych;

6) możliwość wiarygodnego ustalenia nakładów poniesionych w czasie prac rozwojowych, które można przyporządkować temu składnikowi wartości niematerialnych i prawnych.

§ 12. 1.37) Walutę obcą zakupioną lub sprzedaną przez NBP za walutę krajową ujmuje się w księgach rachunkowych według kursu uzgodnionego w umowie lub określonego odrębnym przepisem.

2.37) Walutę obcą zakupioną lub sprzedaną przez NBP za inną walutę obcą ujmuje się w księgach rachunkowych według wartości waluty obcej kwotowanej, przeliczonej na walutę krajową według kursu średniego obowiązującego na dzień ujęcia zdarzenia gospodarczego w księgach rachunkowych.

3. Aktywa i zobowiązania w walutach obcych, inne niż wymienione w ust. 1 i 2, przelicza się na walutę krajową według kursu średniego obowiązującego na dzień wystąpienia zdarzenia gospodarczego, albo według kursu średniego obowiązującego na dzień ujęcia zdarzenia gospodarczego w księgach rachunkowych.

4. Ceny złota odpowiadającego międzynarodowym standardom czystości przelicza się na walutę krajową według kursu średniego dolara amerykańskiego obowiązującego na dzień ujęcia zdarzenia gospodarczego w księgach rachunkowych.

5. Wartość w walucie krajowej aktywów i zobowiązań w złocie odpowiadającym międzynarodowym standardom czystości oraz instrumentów finansowych pozabilansowych w złocie, koryguje się na koniec bieżącego dnia operacyjnego do wartości określonej według średniego kosztu zasobu złota, o którym mowa w § 14 ust. 5.

6.38) Wartość w walucie krajowej aktywów i zobowiązań w walutach obcych oraz instrumentów finansowych pozabilansowych koryguje się, z zastrzeżeniem ust. 7, na koniec bieżącego dnia operacyjnego do wartości obliczonej według średniego kosztu zasobu waluty obcej, o którym mowa w § 20 ust. 5.

7.39) Wartość w walucie krajowej aktywów i zobowiązań w walutach obcych, związanych z gospodarką własną, nie jest korygowana na koniec bieżącego dnia operacyjnego do wartości obliczonej według średniego kosztu zasobu waluty obcej, o którym mowa w § 20 ust. 5.

Rozdział 4

Zaliczanie przychodów i kosztów do wyniku finansowego

§ 13. 1.40) Dyskonto i premie od zakupionych dłużnych papierów wartościowych zalicza się do wyniku finansowego na koniec każdego dnia operacyjnego, w kwotach naliczonych według wewnętrznej stopy zwrotu.

1a.41) Odsetki od zakupionych dłużnych papierów wartościowych zalicza się do wyniku finansowego na koniec każdego dnia operacyjnego, w kwotach naliczonych proporcjonalnie do upływu czasu między dniem zakupu a końcem każdego dnia.

2. Należności od banków działających w kraju z tytułu nieutrzymywania poziomu rezerwy obowiązkowej ujmuje się w księgach rachunkowych jako rozliczenia międzyokresowe przychodów i zalicza się do wyniku finansowego w dniu zapłaty.

3. Odsetki i dyskonto naliczone od aktywów, o których mowa w § 35 ust. 1, ujmuje się w księgach rachunkowych jako rozliczenia międzyokresowe przychodów i zalicza się do wyniku finansowego w dniu zapłaty albo jeżeli ustała przyczyna, dla której dokonano odpisu aktualizującego.

4. Rozliczenie międzyokresowe przychodów, o których mowa w ust. 3, zmniejsza się, jeżeli nastąpi umorzenie, przedawnienie lub stwierdzenie nieściągalności odsetek i dyskonta.

5. Dyskonto i premie od wyemitowanych przez NBP dłużnych papierów wartościowych ujmuje się w księgach rachunkowych jako rozliczenia międzyokresowe i zalicza do wyniku finansowego na koniec każdego dnia operacyjnego w kwotach obliczonych dla okresu, na jaki wyemitowano dłużny papier wartościowy, proporcjonalnie do upływu czasu między dniem powstania zobowiązania a końcem każdego dnia.

6. Odsetki od wyemitowanych przez NBP dłużnych papierów wartościowych zalicza się do wyniku finansowego na koniec każdego dnia operacyjnego, w kwotach obliczonych dla okresu na jaki wyemitowano dłużny papier wartościowy, proporcjonalnie do upływu czasu między dniem powstania zobowiązania a końcem każdego dnia.

7. Na koniec okresu sprawozdawczego, nie później niż na koniec miesiąca, do wyniku finansowego zalicza się:

1) odsetki od aktywów ujmowanych w grupie pozostałych aktywów bilansu, w szczególności od należności związanych z gospodarką własną;

2) odsetki od zobowiązań ujmowanych w grupie pozostałych pasywów bilansu, w szczególności od zobowiązań związanych z gospodarką własną.

8. Odsetki otrzymane od środków pieniężnych w walutach obcych utrzymywanych przez NBP na rachunkach bieżących w innych bankach zalicza się do wyniku finansowego w dniu zapłaty.

8a.42) Przychody i koszty wynikające z umowy pożyczki, o której mowa w § 10 ust. 4a, zalicza się do wyniku finansowego w dniu zapłaty.

9. Odsetki do zapłaty z tytułu rezerwy obowiązkowej zalicza się do wyniku finansowego w kwotach naliczonych na koniec każdego miesiąca.

10.43) Odsetki, dyskonto i premie od aktywów i zobowiązań niewymienionych w ust. 1-9 zalicza się do wyniku finansowego na koniec każdego dnia operacyjnego, w kwotach naliczonych proporcjonalnie do upływu czasu między dniem powstania składnika aktywów lub zobowiązania a końcem każdego dnia, z zastrzeżeniem § 33 ust. 6.

§ 14. 1. Przychody i koszty wynikające ze zmiany zasobu złota zalicza się do wyniku finansowego w dniu, w którym nastąpiła zmiana, w kwocie:

1) różnicy między wartością uzyskaną ze sprzedaży w walucie krajowej a wartością ustaloną według średniego dziennego kosztu zakupu złota - w odniesieniu do złota zakupionego i jednocześnie sprzedanego w bieżącym dniu operacyjnym;

2) różnicy między wartością uzyskaną ze sprzedaży w walucie krajowej a wartością ustaloną według średniego kosztu zasobu złota - w odniesieniu do nadwyżki złota sprzedanego nad zakupionym w bieżącym dniu operacyjnym (sprzedaży netto).

2. W zakupie, o którym mowa w ust. 1, uwzględnia się instrumenty finansowe pozabilansowe, przychody oraz inne wpływy, jeżeli zwiększają zasób złota.

3. W sprzedaży, o której mowa w ust. 1, uwzględnia się instrumenty finansowe pozabilansowe, koszty oraz inne wypływy, jeżeli zmniejszają zasób złota.

4. Średni dzienny koszt zakupu złota odpowiadającego międzynarodowym standardom czystości ustala się dzieląc wartość w walucie krajowej przez ilość uncji zakupionego w bieżącym dniu operacyjnym złota odpowiadającego międzynarodowym standardom czystości.

5. Średni koszt zasobu złota ustala się dzieląc wartość zasobu w walucie krajowej przez ilość uncji złota w zasobie na koniec bieżącego dnia operacyjnego, z zastrzeżeniem ust. 6 i 7.

6. Średni koszt zasobu złota zmienia się, jeżeli w bieżącym dniu operacyjnym zakup złota odpowiadającego międzynarodowym standardom czystości jest większy od jego sprzedaży (zakup netto). Wówczas nadwyżkę ilości i wartości zakupu złota nad sprzedażą dodaje się na koniec bieżącego dnia operacyjnego do zasobu złota z poprzedniego dnia operacyjnego i ustala nowy średni koszt zasobu złota.

7. Średni koszt zasobu złota nie zmienia się, jeżeli w bieżącym dniu operacyjnym zakup złota odpowiadającego międzynarodowym standardom czystości jest mniejszy od jego sprzedaży.

8. Średni koszt zasobu złota zmieniają koszty niezrealizowane, zaliczone w dniu bilansowym do wyniku finansowego.

§ 15. 1.44) Przychody i koszty wynikające z bieżących i terminowych transakcji sprzedaży dłużnych papierów wartościowych notowanych na aktywnym rynku, niezakwalifikowanych jako dłużne papiery wartościowe utrzymywane do terminu wymagalności, o tym samym kodzie, zalicza się do wyniku finansowego w dniu rozliczenia transakcji, w kwocie równej różnicy między wartością uzyskaną ze sprzedaży a wartością ustaloną według średniego kosztu zasobu tych papierów, ustalonego na koniec bieżącego dnia operacyjnego, z zastrzeżeniem § 27a ust. 5.

2.45) Średni koszt zasobu dłużnych papierów wartościowych, o którym mowa w ust. 1, ustala się dzieląc wartość zasobu przez ilość dłużnych papierów wartościowych w tym zasobie. Wartość zasobu w bieżącym dniu operacyjnym ustala się przed uwzględnieniem sprzedaży w tym dniu, dodając do zasobu z poprzedniego dnia operacyjnego zakupy bieżącego dnia, z zastrzeżeniem ust. 3-5.

3.46) Dłużne papiery wartościowe zakupione w transakcji terminowej uwzględnia się przy ustalaniu wielkości, o których mowa w ust. 2, w dniu rozliczenia transakcji.

4.47) Średni koszt zasobu dłużnych papierów wartościowych notowanych na aktywnym rynku, niezakwalifikowanych jako dłużne papiery wartościowe utrzymywane do terminu wymagalności, o tym samym kodzie, zmieniają koszty niezrealizowane, zaliczone w dniu bilansowym do wyniku finansowego.

5. Wartość zakupionych odsetek z tytułu kuponu, o których mowa w § 10 ust. 7, nie wpływa na średni koszt zasobu dłużnych papierów wartościowych.

§ 15a.48) 1. Przychody i koszty wynikające ze sprzedaży dłużnych papierów wartościowych utrzymywanych do terminu wymagalności, o tym samym kodzie, zalicza się do wyniku finansowego w dniu rozliczenia transakcji, w kwocie równej różnicy między wartością uzyskaną ze sprzedaży a wartością ustaloną według średniej ceny zakupu skorygowanej o rozliczone dyskonto/premię, z zastrzeżeniem § 36 ust. 6.

2. Dłużne papiery wartościowe niezakwalifikowane jako utrzymywane do terminu wymagalności, na dzień ich przekwalifikowania do zasobu dłużnych papierów wartościowych utrzymywanych do terminu wymagalności, wycenia się w wartości ustalonej według średniego kosztu zasobu tych papierów, z uwzględnieniem kosztów niezrealizowanych na ten dzień.

3. Koszty niezrealizowane, o których mowa w ust. 2, zalicza się do wyniku finansowego w dniu przekwalifikowania dłużnych papierów wartościowych niezakwalifikowanych jako utrzymywane do terminu wymagalności do zasobu dłużnych papierów wartościowych utrzymywanych do terminu wymagalności.

4. Dłużne papiery wartościowe utrzymywane do terminu wymagalności, o tym samym kodzie, na dzień ich przekwalifikowania do zasobu dłużnych papierów wartościowych niezakwalifikowanych jako utrzymywane do terminu wymagalności wycenia się w wartości ustalonej według średniej ceny zakupu skorygowanej o rozliczone dyskonto/premię, z pomniejszeniem o odpis z tytułu utraty wartości.

§ 15b.48) Przychody i koszty wynikające ze sprzedaży dłużnych papierów wartościowych nienotowanych na aktywnym rynku zalicza się do wyniku finansowego w dniu rozliczenia transakcji, w kwocie równej różnicy między wartością uzyskaną ze sprzedaży a wartością ustaloną według średniej ceny zakupu skorygowanej o rozliczone dyskonto/premię, z zastrzeżeniem § 36 ust. 6.

§ 16. 1. Odpisy amortyzacyjne zalicza się do wyniku finansowego drogą systematycznego rozłożenia wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych na przewidywany okres uzyskiwania korzyści, proporcjonalnie do upływu czasu, w równych ratach.

2. Odpisów amortyzacyjnych, z zastrzeżeniem ust. 3, dokonuje się poczynając od początku pierwszego miesiąca następującego po miesiącu, w którym przyjęto do używania środek trwały lub wartość niematerialną i prawną, do końca miesiąca, w którym następuje zrównanie wartości odpisów amortyzacyjnych z wartością początkową, lub w którym składnik majątku wycofano z używania, w szczególności na skutek przeznaczenia do likwidacji lub sprzedaży, albo stwierdzono niedobór, z ewentualnym uwzględnieniem wartości, o której mowa w ust. 4 pkt 5.

3.49) Odpisów amortyzacyjnych od środków trwałych i wartości niematerialnych i prawnych o niskiej jednostkowej wartości początkowej można dokonywać jednorazowo na koniec miesiąca, w którym oddano do używania środek trwały lub wartość niematerialną i prawną, w kwocie równej wartości początkowej.

4. Przy ustalaniu okresu amortyzacji i wynikającej z niego stawki amortyzacyjnej uwzględnia się ekonomiczną użyteczność środka trwałego lub wartości niematerialnej i prawnej, a w szczególności:

1) intensywność eksploatacji środka trwałego i jego zużycie fizyczne;

2) tempo postępu techniczno-ekonomicznego;

3) prawne i inne ograniczenia czasu używania;

4) wymóg okresowej weryfikacji stawki amortyzacyjnej;

5) przewidywaną po upływie czasu używania wartość sprzedaży środka trwałego możliwą do uzyskania (bez podatku od towarów i usług), pomniejszoną o rabaty i opusty oraz koszty związane z przystosowaniem środka trwałego do sprzedaży i doprowadzenia jej do skutku, jeżeli wartość ta przekracza 10% wartości początkowej.

5.50) Wartość otrzymanego nieodpłatnie środka trwałego/wartości niematerialnej i prawnej ujmuje się w księgach rachunkowych jako rozliczenia międzyokresowe przychodów i zalicza się do wyniku finansowego równolegle do odpisów amortyzacyjnych od tych środków trwałych/wartości niematerialnych i prawnych.

6. Nakłady na środek trwały, ponoszone w celu przywrócenia lub utrzymania korzyści ekonomicznych na poziomie ocenionym w momencie oddania środka trwałego do używania, zalicza się do wyniku finansowego w momencie poniesienia tych nakładów, z zastrzeżeniem ust. 7.

7. Nakłady, o których mowa w ust. 6, będące następstwem wystąpienia zdarzenia, przed którym składnik majątku był ubezpieczony zalicza się do wyniku finansowego w części niepokrytej odszkodowaniami z tytułu ubezpieczenia.

§ 17. Przychody i koszty ze sprzedaży składnika majątku zalicza się do wyniku finansowego w dniu sprzedaży w kwocie:

1) różnicy między wartością uzyskaną ze sprzedaży a niezamortyzowaną częścią wartości początkowej, pomniejszoną o odpis z tytułu utraty wartości, koszty przystosowania składnika do sprzedaży oraz koszty doprowadzenia sprzedaży do skutku - w odniesieniu do środków trwałych/wartości niematerialnych i prawnych;

2) różnicy między wartością uzyskaną ze sprzedaży a wartością poniesionych nakładów, pomniejszonych o odpis z tytułu utraty wartości, koszty przystosowania składnika do sprzedaży oraz koszty doprowadzenia sprzedaży do skutku - w odniesieniu do nakładów na środki trwałe/wartości niematerialne i prawne.

§ 18. 1. Koszty dotyczące bieżącego roku obrotowego związane z gospodarką własną, za które obowiązek zapłaty powstanie w następnym roku obrotowym, zalicza się do wyniku finansowego w wiarygodnie oszacowanej kwocie, a prawdopodobne zobowiązanie przypadające na bieżący rok obrotowy ujmuje się w księgach rachunkowych jako rozliczenia międzyokresowe kosztów.51) Ewentualne różnice między wiarygodnie oszacowaną kwotą a kwotą zobowiązania zalicza się w następnym roku obrotowym do:

1) kosztów, jeżeli oszacowana kwota jest mniejsza od kwoty zobowiązania;

2) przychodów, jeżeli oszacowana kwota jest większa od kwoty zobowiązania.

2. Koszty, które w całości lub części dotyczą przyszłych lat obrotowych, z zastrzeżeniem ust. 3, ujmowane są w księgach rachunkowych jako rozliczenia międzyokresowe kosztów i zaliczane do wyniku finansowego roku obrotowego, którego dotyczą. Dotyczy to w szczególności kosztów:

1) zakupu materiałów niewydanych do zużycia lub używania w bieżącym roku obrotowym;

2) zakupu materiałów i usług, które będą dostarczone w przyszłym roku obrotowym;

3) wynagrodzeń, ubezpieczeń i innych świadczeń na rzecz pracowników, jeżeli z odrębnych przepisów wynika obowiązek ich wypłaty z góry;

4) poniesionych z góry, w części wykraczającej poza bieżący rok obrotowy.

3. Zasady określone w ust. 1 i 2 mogą być stosowane dla okresów krótszych niż rok obrotowy.

§ 19. Przychody i koszty niewymienione w uchwale, w tym koszty emisji znaków pieniężnych, zalicza się do wyniku finansowego w dniu wystąpienia zdarzenia gospodarczego, z uwzględnieniem § 2.

§ 20. 1. Przychody i koszty, z zastrzeżeniem ust. 9, wynikające z transakcji walutowych wpływających na zmianę zasobu waluty obcej zalicza się do wyniku finansowego w dniu, w którym nastąpiła zmiana, w kwocie:52)

1) różnicy między wartością uzyskaną ze sprzedaży w walucie krajowej a wartością ustaloną według średniego dziennego kosztu zakupu waluty obcej - w odniesieniu do walut obcych zakupionych i jednocześnie sprzedanych w bieżącym dniu operacyjnym;

2) różnicy między wartością uzyskaną ze sprzedaży w walucie krajowej a wartością ustaloną według średniego kosztu zasobu waluty obcej - w odniesieniu do nadwyżki walut obcych sprzedanych nad zakupionymi w bieżącym dniu operacyjnym (sprzedaży netto).

2. W zakupie, o którym mowa w ust. 1, uwzględnia się instrumenty finansowe pozabilansowe, przychody oraz inne wpływy, jeżeli zwiększają zasób waluty obcej.

3.53) W sprzedaży, o której mowa w ust. 1, uwzględnia się instrumenty finansowe pozabilansowe, koszty oraz inne wypływy, jeżeli zmniejszają zasób waluty obcej.

4. Średni dzienny koszt zakupu waluty obcej, o którym mowa w ust. 1, ustala się dzieląc wartość zakupu w walucie krajowej przez ilość zakupionych w bieżącym dniu operacyjnym jednostek waluty obcej.

5. Średni koszt zasobu waluty obcej, o którym mowa w ust. 1, ustala się dzieląc wartość zasobu w walucie krajowej przez ilość jednostek waluty obcej w zasobie na koniec bieżącego dnia operacyjnego, z zastrzeżeniem ust. 6 i 7.

6. Średni koszt zasobu waluty obcej zmienia się, jeżeli w bieżącym dniu operacyjnym zakup waluty obcej jest większy od jej sprzedaży (zakup netto). Wówczas nadwyżkę ilości i wartości dodaje się na koniec bieżącego dnia operacyjnego do zasobu waluty obcej z poprzedniego dnia operacyjnego i ustala nowy średni koszt zasobu waluty obcej.

7. Średni koszt zasobu waluty obcej nie zmienia się, jeżeli w bieżącym dniu operacyjnym zakup waluty obcej jest mniejszy od jej sprzedaży.

8. Średni koszt zasobu waluty obcej zmieniają koszty niezrealizowane, zaliczone w dniu bilansowym do wyniku finansowego.

9.54) Przychody i koszty wynikające z transakcji walutowych związanych z gospodarką własną zalicza się do wyniku finansowego w dniu rozliczenia transakcji, w kwocie różnicy między wartością księgową aktywów i zobowiązań w walutach obcych a wartością obliczoną według kursu średniego obowiązującego na dzień ujęcia zdarzenia gospodarczego w księgach rachunkowych, to jest w dniu rozliczenia transakcji.

Rozdział 5

Rezerwy na przyszłe zobowiązania

§ 21. 1. Rezerwy na przyszłe zobowiązania tworzy się, gdy:

1) na NBP ciąży obowiązek wynikający ze zdarzeń przeszłych lub zidentyfikowanego ryzyka;

2) prawdopodobne jest, że wypełnienie obowiązku lub wystąpienie zidentyfikowanego ryzyka, spowoduje w NBP zmniejszenie korzyści ekonomicznych;

3) kwotę tego obowiązku i kwotę odpowiednią, by pokryć zidentyfikowane ryzyko, można wiarygodnie oszacować.

2. Rezerwy na przyszłe zobowiązania tworzy się w wysokości wiarygodnie oszacowanej kwoty, jaka:

1) musiałaby być zapłacona nie później niż na dzień bilansowy, w związku z wypełnieniem obowiązku, o którym mowa w ust. 1;

2) byłaby odpowiednia, by pokryć zidentyfikowane ryzyko.

3. Kwota, o której mowa w ust. 2, obciąża koszty okresu sprawozdawczego, w którym powstaje obowiązek lub w którym zidentyfikowano wystąpienie ryzyka, o których mowa w ust. 1.

4. Jeżeli należności kwestionowane przez dłużników i zobowiązania kwestionowane przez NBP są przedmiotem postępowania sądowego lub egzekucyjnego, rezerwy na przyszłe zobowiązania tworzy się w wysokości oszacowanych kosztów postępowania sądowego lub egzekucyjnego, a w przypadku zobowiązań NBP, także kwot przekraczających zobowiązanie ujęte w księgach rachunkowych.

5. Rezerwy na przyszłe zobowiązania niewykorzystane z powodu ustania w całości lub części obowiązku lub ryzyka, uzasadniającego ich utworzenie, rozwiązuje się i zalicza do wyniku finansowego.

6. Rezerwy na przyszłe zobowiązania są tworzone, aktualizowane co do wysokości i rozwiązywane na koniec okresu sprawozdawczego, nie później niż na koniec miesiąca, z wyjątkiem rezerw na przyszłe zobowiązania wobec pracowników, które są tworzone, aktualizowane co do wysokości i rozwiązywane w dniu bilansowym.

Rozdział 6

Instrumenty finansowe pozabilansowe

§ 22. (uchylony)55).

§ 23.56) 1. Środki pieniężne kupione lub sprzedane w transakcji terminowej walutowej ujmuje się na kontach pozabilansowych od dnia zawarcia transakcji do dnia rozliczenia, według określonego w umowie kursu bieżącego.

2. Odsetki do otrzymania lub zapłaty w walucie obcej lub w walucie krajowej, wynikające z różnicy pomiędzy uzgodnionym w umowie transakcji terminowej walutowej kursem terminowym a kursem bieżącym, zalicza się do wyniku finansowego na koniec każdego dnia operacyjnego, w kwotach naliczonych proporcjonalnie do upływu czasu między dniem zwyczajowo przyjętym dla rozliczenia transakcji bieżącej a dniem rozliczenia transakcji terminowej walutowej.

3. Środki pieniężne w walutach obcych, o których mowa w ust. 1, oraz odsetki w walutach obcych, o których mowa w ust. 2, uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 20.

§ 24. (uchylony)57).

§ 25. (uchylony)57).

§ 26. (uchylony)57).

§ 27.58) Do transakcji terminowej na złoto przepisy § 23 stosuje się odpowiednio.

§ 27a.59) 1. Dłużne papiery wartościowe zakupione lub sprzedane w transakcji terminowej ujmuje się na kontach pozabilansowych od dnia zawarcia transakcji do dnia rozliczenia według ceny ustalonej w umowie.

2. Dłużne papiery wartościowe zakupione lub sprzedane w transakcji terminowej wycenia się na dzień bilansowy według ceny rynkowej tych transakcji obowiązującej w dniu wyceny. Do przychodów i kosztów wynikających z wyceny stosuje się odpowiednio § 36 ust. 1 i 2.

3. Dłużne papiery wartościowe zakupione w transakcji terminowej ujmuje się na kontach bilansowych w dniu rozliczenia według ceny rynkowej, a kwotę równą różnicy między ceną rynkową a ceną ustaloną w umowie, skorygowaną o koszty z wyceny, o których mowa w ust. 2, zalicza się jednorazowo do wyniku finansowego w dniu rozliczenia transakcji.

4. Kwotę w walucie obcej, o której mowa w ust. 3, uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 20.

5. Przychody i koszty wynikające ze sprzedaży dłużnych papierów wartościowych w transakcji terminowej, o których mowa w § 15 ust. 1, koryguje się o koszty z wyceny, o których mowa w ust. 2.

6. Jeżeli zawarto więcej niż jedną transakcję terminową zakupu lub sprzedaży dłużnych papierów wartościowych, wyceny i rozliczenia tych transakcji dokonuje się odrębnie.

§ 28. (uchylony)60).

§ 29. (uchylony)60).

§ 30.61) 1. Transakcję na przyszłą stopę procentową ujmuje się na kontach pozabilansowych od dnia zawarcia transakcji do dnia rozliczenia w określonej w umowie wartości nominalnej kwoty środków pieniężnych.

2. Transakcję na przyszłą stopę procentową wycenia się na dzień bilansowy według rynkowej stopy procentowej obowiązującej w dniu wyceny. Do przychodów i kosztów wynikających z wyceny stosuje się odpowiednio § 36 ust. 1 i 2.

3. Kwotę równą różnicy odsetek obliczonych według ustalonej w umowie stopy procentowej i według rynkowej stopy procentowej od kwoty, o której mowa w ust. 1, skorygowaną o koszty z wyceny, o których mowa w ust. 2, zalicza się jednorazowo do wyniku finansowego w dniu rozliczenia transakcji.

4. Kwotę w walucie obcej, o której mowa w ust. 3, uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 20.

5. Jeżeli zawarto więcej niż jedną transakcję na przyszłą stopę procentową, wyceny i rozliczenia tych transakcji dokonuje się odrębnie.

6. Opłaty i prowizje dotyczące transakcji na przyszłą stopę procentową zalicza się do wyniku finansowego w dniu wystąpienia zdarzenia gospodarczego.

§ 31. 1.62) Środki pieniężne kupione lub sprzedane oraz odpowiednio odprzedane lub odkupione w transakcji wymiany walut ujmuje się na kontach pozabilansowych według określonego w umowie kursu bieżącego od dnia zawarcia umowy do dnia rozliczenia.

2.62) Środków pieniężnych w walutach obcych, o których mowa w ust. 1, nie uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 20.

3.62) Odsetki do otrzymania lub zapłaty w walucie obcej lub w walucie krajowej, wynikające z różnicy między kursami uzgodnionymi w umowie transakcji wymiany walut, zalicza się do wyniku finansowego na koniec każdego dnia operacyjnego, w kwotach naliczonych proporcjonalnie do upływu czasu między dniem rozliczenia transakcji bieżącej a dniem rozliczenia transakcji terminowej walutowej.

4.63) Odsetki w walutach obcych, o których mowa w ust. 3, uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 20.

§ 32.64) 1. Transakcję wymiany odsetek ujmuje się na kontach pozabilansowych od dnia zawarcia transakcji do dnia rozliczenia w określonej w umowie wartości nominalnej kwoty środków pieniężnych lub złota.

2. Odsetki do otrzymania i odsetki do zapłaty wynikające z transakcji wymiany odsetek zalicza się oddzielnie do wyniku finansowego na koniec każdego dnia operacyjnego, w kwotach naliczonych proporcjonalnie do dnia kolejnej płatności odsetek.

3. Odsetki w walutach obcych, o których mowa w ust. 2, uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 20.

4. Odsetki w złocie, o których mowa w ust. 2, uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 14.

5. Transakcję wymiany odsetek wycenia się na dzień bilansowy według wartości rynkowej. Do przychodów i kosztów wynikających z wyceny stosuje się odpowiednio § 36 ust. 1 i 2, z zastrzeżeniem ust. 6.

6. Koszty powstałe z wyceny, o której mowa w ust. 5, zaliczone do wyniku finansowego, w kolejnych latach obrotowych odwraca się przez wynik finansowy na koniec każdego dnia operacyjnego, w kwotach naliczonych proporcjonalnie do dnia rozliczenia transakcji wymiany odsetek.

7. Jeżeli zawarto więcej niż jedną transakcję wymiany odsetek, wyceny i rozliczenia tych transakcji dokonuje się odrębnie.

8. Opłaty i prowizje dotyczące transakcji wymiany odsetek zalicza się do wyniku finansowego w dniu wystąpienia zdarzenia gospodarczego.

§ 33.64) 1. Gwarantowaną transakcję giełdową ujmuje się na kontach pozabilansowych od dnia zawarcia transakcji do dnia rozliczenia w wartości nominalnej zakupionego lub sprzedanego instrumentu bazowego.

2. Depozyt zabezpieczający wykonanie gwarantowanej transakcji giełdowej, złożony w środkach pieniężnych, ujmuje się na kontach bilansowych jako składnik aktywów. Depozyt zabezpieczający złożony w dłużnych papierach wartościowych nie zmienia stanu tych dłużnych papierów wartościowych.

3. Dzienne zmiany cen rynkowych gwarantowanej transakcji giełdowej zalicza się do wyniku finansowego.

4. Dzienne zmiany cen rynkowych gwarantowanej transakcji giełdowej w walutach obcych, o których mowa w ust. 3, uwzględnia się przy ustalaniu wielkości i wartości, o których mowa w § 20.

5. W dniu zamknięcia otwartej pozycji w gwarantowanej transakcji giełdowej ust. 3 stosuje się odpowiednio, niezależnie od rzeczywistego przekazania instrumentu bazowego. W przypadku rzeczywistej dostawy, zakup lub sprzedaż instrumentu bazowego ujmuje się według ceny rynkowej.

6. Przychody od depozytu zabezpieczającego zalicza się do wyniku finansowego w dniu zapłaty.

7. Opłaty i prowizje dotyczące gwarantowanych transakcji giełdowych zalicza się do wyniku finansowego w dniu wystąpienia zdarzenia gospodarczego.

Rozdział 7

Wycena na dzień bilansowy

§ 34. 1. Aktywa i pasywa oraz instrumenty finansowe pozabilansowe, z zastrzeżeniem ust. 2, wycenia się na dzień bilansowy:

1) pieniądz w obiegu - według wartości nominalnej;

2) złoto odpowiadające międzynarodowym standardom czystości, należności w złocie oraz instrumenty finansowe pozabilansowe na złoto - według średniej ceny rynkowej, z zastrzeżeniem ust. 4;

3)65) dłużne papiery wartościowe niezakwalifikowane jako utrzymywane do terminu wymagalności i inne instrumenty finansowe, notowane na aktywnym rynku - według średniej ceny rynkowej, z zastrzeżeniem ust. 5;

3a)66) dłużne papiery wartościowe utrzymywane do terminu wymagalności, notowane na aktywnym rynku - według ceny zakupu skorygowanej o rozliczone dyskonto/premię, z pomniejszeniem o odpis z tytułu utraty wartości;

4)67) dłużne papiery wartościowe nienotowane na aktywnym rynku - według ceny zakupu skorygowanej o rozliczone dyskonto/premię, z pomniejszeniem o odpis z tytułu utraty wartości;

5) należności i zobowiązania, w tym z tytułu kredytów i pożyczek - w kwocie wymagającej zapłaty;

6) akcje notowane na aktywnym rynku - według średniej ceny rynkowej;

7) akcje nienotowane na aktywnym rynku i udziały - według ceny zakupu, z pomniejszeniem o odpis z tytułu utraty wartości;

8)68) nakłady na środki trwałe/wartości niematerialne i prawne - w wysokości ogółu kosztów pozostających w bezpośrednim związku z wytworzeniem lub ulepszeniem środka trwałego/wartości niematerialnej i prawnej, już używanych w NBP, oraz z przystosowaniem nabytego środka trwałego/wartości niematerialnej i prawnej do potrzeb NBP lub do stanu używalności, pomniejszonych o odpis z tytułu utraty wartości;

9) środki trwałe oraz wartości niematerialne i prawne - według wartości początkowej pomniejszonej o odpisy amortyzacyjne i odpis z tytułu utraty wartości;

10) zapasy produktów - według kosztu wytworzenia produktów pomniejszonego o odpis z tytułu utraty wartości;

11) zapasy materiałów i towarów - według ceny zakupu pomniejszonej o odpis z tytułu utraty wartości;

12) zapasy złota nie odpowiadającego międzynarodowym standardom czystości i innych metali szlachetnych - według ceny zakupu pomniejszonej o odpis z tytułu utraty wartości;

13) rezerwy na przyszłe zobowiązania - w wiarygodnie oszacowanej kwocie;

14) fundusze własne - według wartości nominalnej;

14a)69) transakcje terminowe na dłużne papiery wartościowe, transakcje na przyszłą stopę procentową, transakcje wymiany odsetek oraz gwarantowane transakcje giełdowe - według zasad określonych dla tych transakcji w rozdziale 6;

15)70) pozostałe, niewymienione w pkt 1-14a aktywa i pasywa - według wartości nominalnej lub ceny zakupu, z uwzględnieniem § 2.

2. Aktywa i zobowiązania w walutach obcych oraz instrumenty finansowe pozabilansowe w walutach obcych wycenia się przed przeliczeniem, o którym mowa w ust. 3 i 4.

3. Aktywa i zobowiązania w walutach obcych oraz instrumenty finansowe pozabilansowe w walutach obcych przelicza się na walutę krajową według kursu średniego obowiązującego na dzień bilansowy.

4. Średnią cenę rynkową złota w dolarach amerykańskich przelicza się na walutę krajową według kursu średniego obowiązującego na dzień bilansowy.

5.71) Dłużne papiery wartościowe notowane na aktywnym rynku, niezakwalifikowane jako dłużne papiery wartościowe utrzymywane do terminu wymagalności, o tym samym kodzie, wycenia się łącznie dla całego zasobu.

6. Jeżeli nie jest możliwe ustalenie ceny zakupu lub kosztu, o których mowa w ust. 1 pkt 10-12 oraz w § 10 ust. 1 pkt 6 i 7, do wyceny stosuje się:

1) cenę sprzedaży takiego samego lub podobnego przedmiotu, w miejsce ceny zakupu;

2) cenę sprzedaży takiego samego lub podobnego przedmiotu, pomniejszoną o przeciętnie osiągany przy sprzedaży produktów zysk, w miejsce kosztu wytworzenia;

3) oszacowaną wartość rynkową aktywa, jeżeli nie jest możliwe ustalenie ceny sprzedaży, o której mowa w pkt 1 i 2.

§ 35. 1. Wartość księgową aktywów, z wyłączeniem kwot podwyższających należności, na dzień bilansowy obniża się w przypadku utraty ich wartości i wystąpienia ryzyka kredytowego, w szczególności, jeżeli:

1) z aktywów korzysta:

a) bank krajowy realizujący program postępowania naprawczego,

b) instytucja zagraniczna z kraju o podwyższonym ryzyku wypłacalności, ze względu na sytuację gospodarczą tego kraju,

c) spółka, która w dwóch kolejnych latach obrotowych nie osiągnęła zysku brutto,

d) dłużnik postawiony w stan likwidacji lub w stan upadłości;

2) należności kwestionowane są przez dłużników (sporne);

3) dłużnik zalega z zapłatą należności lub jej części, albo z zapłatą innych niż odsetki oczekiwanych korzyści;

4) zrealizowano udzielone gwarancje i poręczenia.

2. Wartość księgową aktywów, o których mowa w ust. 1, w części niezabezpieczonej gwarancjami, poręczeniami, dłużnymi papierami wartościowymi lub innymi zabezpieczeniami, obniża się o wiarygodnie oszacowaną kwotę przewidywanego spadku wartości tych aktywów.

3. Odsetki i dyskonto należne od aktywów, o których mowa w ust. 1, ujmuje się do momentu ich otrzymania, umorzenia, przedawnienia lub stwierdzenia nieściągalności, zgodnie z § 13 ust. 3.

§ 36. 172) Koszty niezrealizowane zalicza się w dniu bilansowym do wyniku finansowego. Nie wyksięgowuje się kosztów niezrealizowanych, zaliczonych do wyniku finansowego.

2.73) Przychody niezrealizowane, z zastrzeżeniem § 37 ust. 5, wykazuje się w dniu bilansowym w pasywach bilansu jako różnice z wyceny.

3.74) Pomniejszenie o odpisy z tytułu utraty wartości aktywów, o których mowa w § 34 ust. 1 pkt 3a, 4 i 7-12, oraz obniżenie wartości księgowej aktywów, o których mowa w § 35, zwane dalej "odpisem aktualizującym", zalicza się do wyniku finansowego na koniec okresu sprawozdawczego, nie później niż w dniu bilansowym.

4. Należności umorzone, przedawnione lub nieściągalne zmniejszają wcześniej dokonane odpisy aktualizujące, a kwoty przekraczające te odpisy zalicza się do wyniku finansowego roku obrotowego, w którym nastąpiło umorzenie, przedawnienie lub stwierdzenie nieściągalności, nie później niż w dniu bilansowym.

5. Jeżeli ustała przyczyna, dla której dokonano odpisu aktualizującego, równowartość całości lub części odpisu aktualizującego zalicza się do wyniku finansowego.

6. Odpisy aktualizujące, nierozliczone na dzień sprzedaży aktywa, zalicza się do wyniku finansowego w dniu sprzedaży aktywa.

§ 37. 175) Na koniec okresu sprawozdawczego, nie później niż na koniec każdego miesiąca, aktywa i pasywa oraz instrumenty finansowe pozabilansowe wycenia się zgodnie z § 34 dotyczącym wyceny na dzień bilansowy, z zastrzeżeniem ust. 2 i 2a.

2.75) Aktywa i zobowiązania w walutach obcych oraz instrumenty finansowe pozabilansowe w walutach obcych wycenia się według kursu średniego ustalonego w dniu, o którym mowa w ust. 1.

2a76) Średnią cenę rynkową złota w dolarach amerykańskich przelicza się na walutę krajową według kursu średniego ustalonego w dniu, o którym mowa w ust. 1.

3.77) Koszty niezrealizowane wynikające z wyceny dokonywanej w ciągu roku obrotowego ujmuje się w aktywach bilansu jako różnice z wyceny i wyksięgowuje się przed dokonaniem następnej wyceny, z zastrzeżeniem ust. 5 oraz § 15a ust. 3.

4.78) Przychody niezrealizowane wynikające z wyceny dokonanej w ciągu roku obrotowego ujmuje się jako różnice z wyceny w pasywach bilansu i wyksięgowuje się przed dokonaniem następnej wyceny, z zastrzeżeniem ust. 5.

5.79) Przychody i koszty wynikające z wyceny aktywów i zobowiązań w walutach obcych związanych z gospodarką własną zalicza się na koniec okresu sprawozdawczego do wyniku finansowego.

6.80) Przepisy ust. 3 i 4 stosuje się odpowiednio do przychodów i kosztów wynikających z wyceny transakcji terminowej na dłużne papiery wartościowe, transakcji na przyszłą stopę procentową oraz transakcji wymiany odsetek.

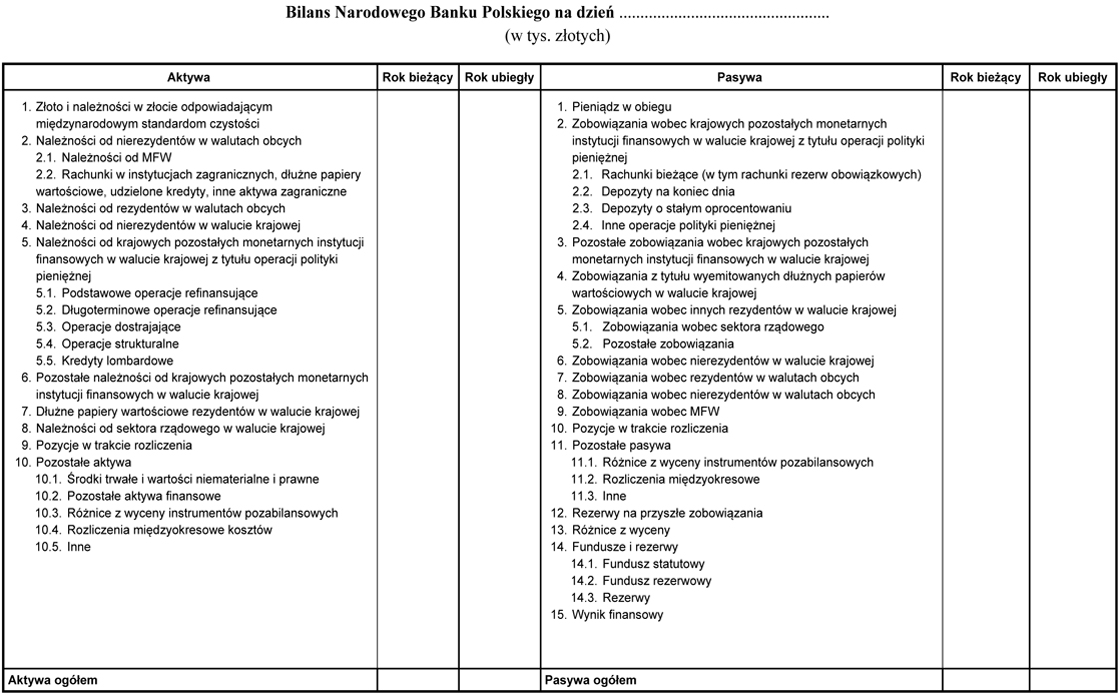

§ 38. 1. Układ aktywów i pasywów bilansu określa załącznik nr 1 do uchwały.

2. W bilansie wykazuje się stany aktywów i pasywów na dzień bilansowy ubiegłego i bieżącego roku obrotowego.

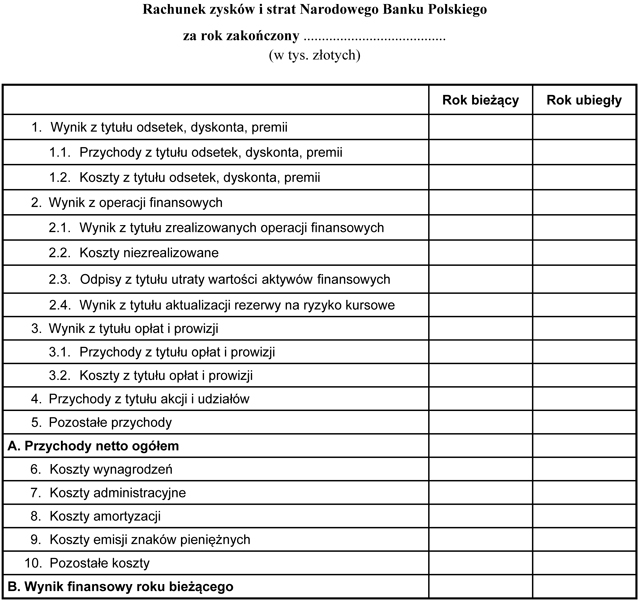

§ 39. 1. Układ rachunku zysków i strat określa załącznik nr 2 do uchwały.

2. W rachunku zysków i strat wykazuje się oddzielnie przychody, koszty, zyski i straty ubiegłego i bieżącego roku obrotowego.

§ 40. 1. W informacji dodatkowej podaje się wyjaśnienia niezbędne dla rzetelnego i jasnego przedstawienia sytuacji majątkowej oraz wyniku finansowego NBP, w tym informacje dotyczące podziału wyniku finansowego.

2. W informacji dodatkowej zamieszcza się w szczególności:

1) objaśnienie stosowanych metod wyceny oraz przedstawienie przyczyn ich ewentualnych zmian w porównaniu do ubiegłego roku obrotowego;

2) uzupełniające dane o aktywach i pasywach bilansu oraz elementach rachunku zysków i strat;

3)81) wszelkie inne znaczące informacje niezbędne do zrozumienia pozycji bilansowych, pozabilansowych oraz rachunku zysków i strat;

4) informację o zdarzeniach niemających istotnego wpływu na treść bilansu i rachunku zysków i strat, o których informacje otrzymano po dniu bilansowym, a przed zatwierdzeniem rocznego sprawozdania finansowego, jeżeli mogą mieć znaczenie dla dokonania właściwych ocen i podjęcia właściwych decyzji przez użytkowników sprawozdania.

Rozdział 8

Rachunek rewaluacyjny

§ 41. 1. Rezerwę na pokrycie ryzyka zmian kursu złotego do walut obcych ujętą w bilansie sporządzonym na dzień 31 grudnia 2003 r. przeksięgowuje się w dniu 1 stycznia 2004 r. na rachunek rewaluacyjny.

2. Przeksięgowania, o którym mowa w ust. 1, dokonuje się osobno dla walut obcych i złota odpowiadającego międzynarodowym standardom czystości.

§ 42. 1. Stan rachunku rewaluacyjnego walut obcych, z zastrzeżeniem § 45b ust. 382), zmniejsza się w kwocie:83)

1) równej iloczynowi ilości waluty obcej sprzedanej za walutę krajową i różnicy między średnim kosztem zasobu waluty obcej sprzedanej z dnia sprzedaży a kursem historycznym waluty obcej sprzedanej, stosowanym w dniu 31 grudnia 2003 r., określonym zgodnie z uchwałą nr 11/1999 Rady Polityki Pieniężnej z dnia 16 czerwca 1999 r. w sprawie zasad tworzenia i rozwiązywania rezerwy na pokrycie ryzyka zmian kursu złotego do walut obcych w Narodowym Banku Polskim84);

2) kosztów niezrealizowanych powstałych z wyceny danego zasobu waluty obcej, zaliczonych do wyniku finansowego w dniu bilansowym.

2. Stan rachunku rewaluacyjnego złota odpowiadającego międzynarodowym standardom czystości zmniejsza się w kwocie:

1) kosztów niezrealizowanych z wyceny zasobu złota, zaliczonych do wyniku finansowego w dniu bilansowym;

2) odpowiadającej proporcjonalnie spadkowi stanu zasobu złota w odniesieniu do stanu z dnia bilansowego poprzedniego roku obrotowego.

3. Przychody z tytułu zmniejszenia stanu rachunku rewaluacyjnego zalicza się do wyniku finansowego:

1) na koniec miesiąca, w którym sprzedano walutę obcą za walutę krajową - w odniesieniu do kwoty, o której mowa w ust. 1 pkt 1;

2) na dzień bilansowy - w odniesieniu do kosztów, o których mowa w ust. 1 pkt 2 i w ust. 2.

4. Stanu rachunku rewaluacyjnego nie zmniejsza się w przypadku sprzedaży waluty obcej za walutę krajową oraz w przypadku kosztów niezrealizowanych powstałych z wyceny zasobu tej waluty, jeżeli waluta ta nie była ujęta w księgach rachunkowych NBP na dzień 31 grudnia 2003 r.

Rozdział 9

Przepisy przejściowe i końcowe

§ 43. (uchylony)82).

§ 44. (uchylony)82).

§ 45. (uchylony)82).

§ 45a. (uchylony)82).

§ 45b. (uchylony)82).

§ 46. Traci moc uchwała nr 10/1999 Rady Polityki Pieniężnej z dnia 16 czerwca 1999 r. w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (zmieniona uchwałami nr: 13/1999 i 18/2002).

§ 47. Uchwała wchodzi w życie z dniem 1 stycznia 2004 r.

Załączniki do uchwały nr 16/2003 Rady Polityki Pieniężnej

z dnia 16 grudnia 2003 r.

Załącznik nr 185)

WZÓR - BILANS NARODOWEGO BANKU POLSKIEGO

Załącznik nr 286)

WZÓR - RACHUNEK ZYSKÓW I STRAT NARODOWEGO BANKU POLSKIEGO

|

|

1) Ze zmianą wprowadzoną przez art. 1 pkt 5 lit. b i pkt 23 ustawy z dnia 18 grudnia 2003 r. o zmianie ustawy o Narodowym Banku Polskim oraz o zmianie innych ustaw (Dz. U. poz. 2260), która weszła w życie z dniem 1 stycznia 2004 r.

2) W brzmieniu ustalonym przez § 1 pkt 1 lit. a uchwały nr 7/2019 Rady Polityki Pieniężnej z dnia 5 listopada 2019 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP poz. 15), która weszła w życie z dniem 5 listopada 2019 r.

3) W brzmieniu ustalonym przez § 1 pkt 1 lit. b uchwały, o której mowa w odnośniku 2.

4) W brzmieniu ustalonym przez § 1 pkt 1 lit. a uchwały nr 13/2005 Rady Polityki Pieniężnej z dnia 20 grudnia 2005 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 21, poz. 30), która weszła w życie z dniem 1 stycznia 2006 r.

5) Dodany przez § 1 pkt 1 lit. a uchwały nr 17/2008 Rady Polityki Pieniężnej z dnia 16 grudnia 2008 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 24, poz. 30), która weszła w życie z dniem 31 grudnia 2008 r.

6) Przez § 1 pkt 1 lit. a uchwały nr 11/2010 Rady Polityki Pieniężnej z dnia 14 grudnia 2010 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 17, poz. 18), która weszła w życie z dniem 1 stycznia 2011 r.

7) W brzmieniu ustalonym przez § 1 pkt 1 lit. b uchwały, o której mowa w odnośniku 6.

8) Dodany przez § 1 pkt 1 lit. a uchwały nr 14/2009 Rady Polityki Pieniężnej z dnia 15 grudnia 2009 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 20, poz. 23), która weszła w życie z dniem 1 stycznia 2010 r.

9) W brzmieniu ustalonym przez § 1 pkt 1 lit. c uchwały, o której mowa w odnośniku 6.

10) W brzmieniu ustalonym przez § 1 pkt 1 lit. b uchwały, o której mowa w odnośniku 5.

11) Przez § 1 pkt 1 uchwały nr 12/2004 Rady Polityki Pieniężnej z dnia 26 października 2004 r. zmieniającej uchwałę w sprawie zasad rachunkowości, układu aktywów i pasywów bilansu oraz rachunku zysków i strat Narodowego Banku Polskiego (Dz. Urz. NBP Nr 17, poz. 31), która weszła w życie z dniem 1 stycznia 2004 r.

12) W brzmieniu ustalonym przez § 1 pkt 1 lit. b uchwały, o której mowa w odnośniku 4.

13) W brzmieniu ustalonym przez § 1 pkt 1 lit. c uchwały, o której mowa w odnośniku 4.

14) Dodany przez § 1 pkt 1 lit. d uchwały, o której mowa w odnośniku 6.

15) W brzmieniu ustalonym przez § 1 pkt 1 lit. e uchwały, o której mowa w odnośniku 6.

16) W brzmieniu ustalonym przez § 1 pkt 1 lit. d uchwały, o której mowa w odnośniku 4.

17) Przez § 1 pkt 1 lit. f uchwały, o której mowa w odnośniku 6.

18) W brzmieniu ustalonym przez § 1 pkt 1 lit. e uchwały, o której mowa w odnośniku 4.

19) W brzmieniu ustalonym przez § 1 pkt 1 lit. g uchwały, o której mowa w odnośniku 6.

20) W brzmieniu ustalonym przez § 1 pkt 1 lit. b uchwały, o której mowa w odnośniku 8.

21) Dodany przez § 1 pkt 1 lit. h uchwały, o której mowa w odnośniku 6.

22) W brzmieniu ustalonym przez § 1 pkt 1 lit. i uchwały, o której mowa w odnośniku 6.

23) Dodany przez § 1 pkt 1 lit. c uchwały, o której mowa w odnośniku 8.

24) W brzmieniu ustalonym przez § 1 pkt 1 lit. j uchwały, o której mowa w odnośniku 6.

25) W brzmieniu ustalonym przez § 1 pkt 1 lit. d uchwały, o której mowa w odnośniku 8.

26) W brzmieniu ustalonym przez § 1 pkt 1 lit. k uchwały, o której mowa w odnośniku 6.

27) W brzmieniu ustalonym przez § 1 pkt 1 lit. l uchwały, o której mowa w odnośniku 6.

28) W brzmieniu ustalonym przez § 1 pkt 1 lit. e uchwały, o której mowa w odnośniku 8.

29) W brzmieniu ustalonym przez § 1 pkt 2 uchwały, o której mowa w odnośniku 8.

30) Wprowadzenie do wyliczenia w brzmieniu ustalonym przez § 1 pkt 2 lit. a uchwały, o której mowa w odnośniku 6.

31) W brzmieniu ustalonym przez § 1 pkt 2 uchwały, o której mowa w odnośniku 5.

32) Dodany przez § 1 pkt 2 lit. b uchwały, o której mowa w odnośniku 6.

33) W brzmieniu ustalonym przez § 1 pkt 3 uchwały, o której mowa w odnośniku 6.

34) Dodany przez § 1 pkt 2 uchwały, o której mowa w odnośniku 4.

35) Przez § 1 pkt 3 uchwały, o której mowa w odnośniku 5.

36) Dodany przez § 1 pkt 4 uchwały, o której mowa w odnośniku 6.

37) W brzmieniu ustalonym przez § 1 pkt 3 uchwały, o której mowa w odnośniku 8.

38) W brzmieniu ustalonym przez § 1 pkt 3 lit. a uchwały, o której mowa w odnośniku 4.

39) Dodany przez § 1 pkt 3 lit. b uchwały, o której mowa w odnośniku 4.

40) W brzmieniu ustalonym przez § 1 pkt 4 lit. a uchwały, o której mowa w odnośniku 8.

41) Dodany przez § 1 pkt 4 lit. b uchwały, o której mowa w odnośniku 8.

42) Dodany przez § 1 pkt 4 uchwały, o której mowa w odnośniku 4.

43) W brzmieniu ustalonym przez § 1 pkt 5 uchwały, o której mowa w odnośniku 6.

44) W brzmieniu ustalonym przez § 1 pkt 6 lit. a uchwały, o której mowa w odnośniku 6.

45) W brzmieniu ustalonym przez § 1 pkt 4 lit. a uchwały, o której mowa w odnośniku 5.

46) W brzmieniu ustalonym przez § 1 pkt 6 lit. b uchwały, o której mowa w odnośniku 6.

47) W brzmieniu ustalonym przez § 1 pkt 4 lit. b uchwały, o której mowa w odnośniku 5.

48) Dodany przez § 1 pkt 5 uchwały, o której mowa w odnośniku 5.

49) W brzmieniu ustalonym przez § 1 pkt 7 lit. a uchwały, o której mowa w odnośniku 6.

50) W brzmieniu ustalonym przez § 1 pkt 7 lit. b uchwały, o której mowa w odnośniku 6.

51) Zdanie pierwsze w brzmieniu ustalonym przez § 1 pkt 5 uchwały, o której mowa w odnośniku 4.

52) Wprowadzenie do wyliczenia w brzmieniu ustalonym przez § 1 pkt 6 lit. a uchwały, o której mowa w odnośniku 4.

53) W brzmieniu ustalonym przez § 1 pkt 8 uchwały, o której mowa w odnośniku 6.

54) Dodany przez § 1 pkt 6 lit. b uchwały, o której mowa w odnośniku 4.

55) Przez § 1 pkt uchwały, o której mowa w odnośniku 6.

56) W brzmieniu ustalonym przez § 1 pkt 5 uchwały, o której mowa w odnośniku 8.

57) Przez § 1 pkt 6 uchwały, o której mowa w odnośniku 8.

58) W brzmieniu ustalonym przez § 1 pkt 7 uchwały, o której mowa w odnośniku 8.

59) Dodany przez § 1 pkt 10 uchwały, o której mowa w odnośniku 6.

60) Przez § 1 pkt 11 uchwały, o której mowa w odnośniku 6.

61) W brzmieniu ustalonym przez § 1 pkt 12 uchwały, o której mowa w odnośniku 6.

62) W brzmieniu ustalonym przez §1 pkt 8 lit. a uchwały, o której mowa w odnośniku 8.

63) Dodany przez § 1 pkt 8 lit. b uchwały, o której mowa w odnośniku 8.

64) W brzmieniu ustalonym przez § 1 pkt 13 uchwały, o której mowa w odnośniku 6.

65) W brzmieniu ustalonym przez § 1 pkt 6 lit. a tiret pierwsze uchwały, o której mowa w odnośniku 5.

66) Dodany przez § 1 pkt 6 lit. a tiret drugie uchwały, o której mowa w odnośniku 5.

67) W brzmieniu ustalonym przez § 1 pkt 6 lit. a tiret trzecie uchwały, o której mowa w odnośniku 5.

68) W brzmieniu ustalonym przez § 1 pkt 14 lit. a tiret pierwsze uchwały, o której mowa w odnośniku 6.

69) Dodany przez § 1 pkt 14 lit. a tiret drugie uchwały, o której mowa w odnośniku 6.

70) W brzmieniu ustalonym przez § 1 pkt 14 lit. a tiret trzecie uchwały, o której mowa w odnośniku 6.

71) W brzmieniu ustalonym przez § 1 pkt 14 lit. b uchwały, o której mowa w odnośniku 6.

72) W brzmieniu ustalonym przez § 1 pkt 15 uchwały, o której mowa w odnośniku 6.

73) W brzmieniu ustalonym przez § 1 pkt 8 uchwały, o której mowa w odnośniku 4.

74) W brzmieniu ustalonym przez § 1 pkt 7 uchwały, o której mowa w odnośniku 5.