REKLAMA

Dzienniki Urzędowe - rok 2020 poz. 11

ZARZĄDZENIE

MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ1)

z dnia 29 października 2020 r.

w sprawie realizacji inwestycji budowlanych przez jednostki organizacyjne Krajowej Administracji Skarbowej

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2019 r. poz. 1171 oraz z 2020 r. poz. 568 i 695) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) priorytety i standardy, którymi należy się kierować przy planowaniu realizacji inwestycji budowalnych przez jednostki organizacyjne Krajowej Administracji Skarbowej;

2) wykaz dokumentów przekazywanych do komórki nadzorującej przez jednostki organizacyjne Krajowej Administracji Skarbowej na etapie planowania, przygotowania, realizacji i rozliczenia inwestycji budowlanych;

3) tryb rozpatrywania wniosków o zadanie inwestycyjne;

4) sposób uzgadniania programu inwestycji, koncepcji programowo-przestrzennej lub programu funkcjonalno-użytkowego oraz wartości kosztorysowej inwestycji.

§ 2.

1) Prawie budowlanym - należy przez to rozumieć ustawę z dnia 7 lipca 1994 r. - Prawo budowlane (Dz. U. z 2020 r. poz. 1333);

2) rozporządzeniu w sprawie finansowania inwestycji z budżetu państwa - należy przez to rozumieć rozporządzenie Rady Ministrów z dnia 2 grudnia 2010 r. w sprawie szczegółowego sposobu i trybu finansowania inwestycji z budżetu państwa (Dz. U. poz. 1579);

3) dysponencie - należy przez to rozumieć dysponenta części 19 budżetu państwa - Ministra Finansów, Funduszy i Polityki Regionalnej;

4) inwestorze - należy przez to rozumieć jednostkę organizacyjną Krajowej Administracji Skarbowej, o której mowa w art. 36 ust. 1 pkt 2 - 6 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2020 r. poz. 505, 568, 695, 1087 i 1106), która realizuje inwestycję budowlaną;

5) komórce nadzorującej - należy przez to rozumieć Departament Budżetu, Majątku i Kadr Krajowej Administracji Skarbowej w Ministerstwie Finansów, właściwy do planowania i realizacji części 19 budżetu państwa i nadzoru nad jego wykonaniem;

6) realizacji inwestycji budowlanej - należy przez to rozumieć realizację inwestycji budowlanej w rozumieniu § 2 pkt 4 rozporządzenia w sprawie finansowania inwestycji z budżetu państwa.

Rozdział 2

Planowanie inwestycji budowlanej

§ 3.

1) należy kierować się zasadą oszczędnego wydatkowania środków publicznych, w szczególności przez dobór energooszczędnych rozwiązań, które pozwolą zminimalizować koszty eksploatacji obiektów budowlanych w kolejnych latach;

2) w pierwszej kolejności należy realizować inwestycje:

a) mające na celu poprawę stanu technicznego w obiektach budowlanych, dla których ocena stanu technicznego wykonana w formie opinii lub ekspertyzy technicznej wykazała nieodpowiedni stan techniczny obiektu budowlanego lub jego części, mogący spowodować zagrożenie: życia lub zdrowia ludzi, bezpieczeństwa mienia lub środowiska oraz zagrożenie bezpieczeństwa użytkowania obiektu,

b) polegające na wykonywaniu robót budowlanych wynikających z nakazów, postanowień lub decyzji wydanych przez organy nadzoru i kontroli, w szczególności właściwe organy nadzoru budowlanego, Państwową Straż Pożarną, Państwową Inspekcję Pracy oraz Państwową Inspekcję Sanitarną,

c) wynikające z konieczności dostosowania infrastruktury teleinformatycznej do obowiązujących standardów,

d) w budynkach, które mogą podlegać przebudowie, rozbudowie lub nadbudowie, a w których z uwagi na zmiany organizacyjne konieczne jest wygospodarowanie dodatkowych powierzchni użytkowych,

e) polegające na budowie nowego budynku lub przebudowie, nadbudowie, rozbudowie budynku pozyskanego na potrzeby jednostek organizacyjnych Krajowej Administracji Skarbowej, które wynajmują budynki lub ich części na cele statutowe.

§ 4.

2. Przy planowaniu inwestycji budowlanej, w wyniku której ma zwiększyć się kubatura lub powierzchnia netto budynku, należy przyjmować:

1) wielkość powierzchni netto budynku, bez parkingów podziemnych, przypadającą na jedno stanowisko pracy według stanu na dzień sporządzenia programu inwestycji, nie większą niż 25 m2;

2) wielkość powierzchni użytkowej podstawowej przypadającej na jedno stanowisko pracy według stanu na dzień sporządzenia programu inwestycji, nie większą niż 10 m2;

3) udział powierzchni ruchu w powierzchni użytkowej nie większy niż 25%.

3. Dysponent za pośrednictwem komórki nadzorującej, na wniosek inwestora, może dopuścić odstępstwa od stosowania wielkości określonych w ust. 2.

4. Przy planowaniu tworzenia nowych miejsc postojowych należy przyjmować ich liczbę równą liczbie wynikającej z postanowień miejscowego planu zagospodarowania przestrzennego lub, w przypadku jego braku, decyzji o ustaleniu lokalizacji inwestycji celu publicznego.

5. Przy planowaniu infrastruktury teleinformatycznej oraz infrastruktury technicznej należy kierować się aktualnie obowiązującymi w resorcie finansów:

1) standardem Infrastruktury Sieciowej w Jednostkach Organizacyjnych Resortu Finansów,

2) standardem obiektów przetwarzania danych

- dostępnymi na stronie intranetowej Ministerstwa Finansów w zakładce IT.

6. Przy planowaniu zakupu wyposażenia finansowanego w ramach realizacji inwestycji budowlanej, o którym mowa w § 3 pkt 4, 5 i 8 rozporządzenia w sprawie finansowania inwestycji z budżetu państwa, kierując się zasadą oszczędnego gospodarowania środkami publicznymi należy:

1) dostosować liczbę i zakres rzeczowy elementów wyposażenia, w szczególności mebli oraz maszyn i urządzeń biurowych do:

a) celu inwestycji,

b) liczby przewidywanych stanowisk pracy w budynku objętym inwestycją,

c) rodzaju zadań wynikających z przepisów prawa, które mają być realizowane w budynku objętym inwestycją,

d) posiadanego wyposażenia;

2) nabywać elementy wyposażenia charakteryzujące się niskim zużyciem energii.

§ 5.

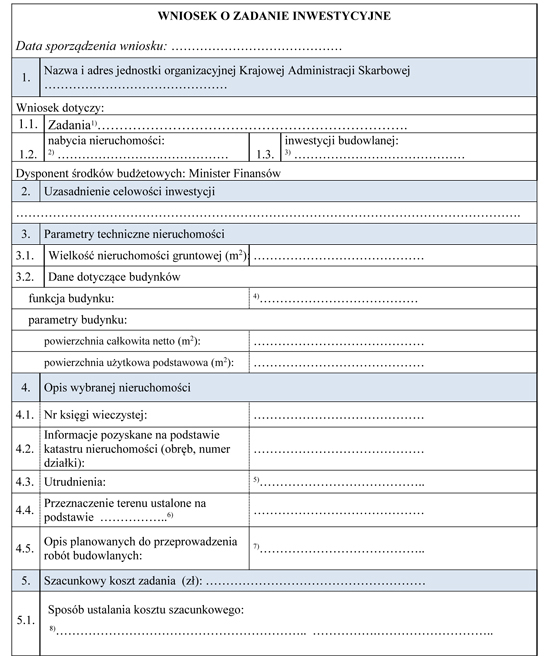

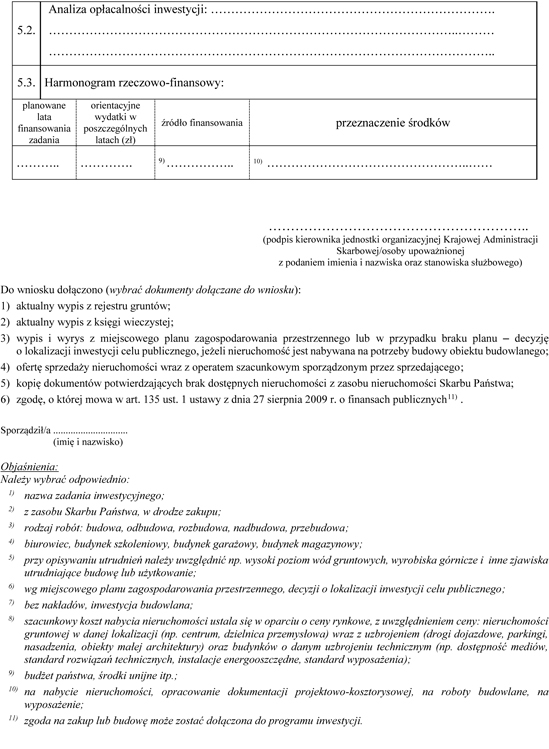

2. Do wniosku o zadanie inwestycyjne, dla którego jednym z etapów jest nieodpłatne nabycie nieruchomości, dołącza się:

1) aktualny wypis z rejestru gruntów;

2) aktualny wypis z księgi wieczystej;

3) wypis i wyrys z miejscowego planu zagospodarowania przestrzennego lub, w przypadku braku planu, decyzję o lokalizacji inwestycji celu publicznego.

3. Do wniosku o zadanie inwestycyjne, dla którego jednym z etapów jest zakupu nieruchomości, dołącza się dokumenty wymienione w ust. 2, oraz:

1) ofertę sprzedaży nieruchomości wraz z operatem szacunkowym sporządzonym na kosz sprzedającego;

2) kopię dokumentów potwierdzających brak dostępnej nieruchomości z zasobu nieruchomości Skarbu Państwa;

3) zgodę, o której mowa w art. 135 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869, z późn. zm.2)).

§ 6.

2. Komórka nadzorująca występuje o opinię w sprawie wniosku, o którym mowa w § 5 ust. 1, do:

1) Departamentu Informatyzacji w Ministerstwie Finansów - w zakresie inwestycji budowlanych dotyczących realizacji infrastruktury teleinformatycznej;

2) Departamentu Ceł w Ministerstwie Finansów - w zakresie inwestycji budowlanych realizowanych na przejściach granicznych.

3. O sposobie rozpatrzenia wniosku komórka nadzorująca informuje inwestora na piśmie. Wniosek rozpatrzony negatywnie wymaga uzasadnienia.

4. Informacja, o której mowa w ust. 3, jest wiążąca dla inwestora.

Rozdział 3

Przygotowanie inwestycji

§ 7.

2. Do opiniowania programów inwestycji przepisy § 6 stosuje się odpowiednio.

3. W przypadku pozytywnego zaopiniowania programu inwestycji, komórka nadzorująca przekazuje go dysponentowi do uzgodnienia.

§ 8.

2. Koncepcja programowo-przestrzenna zawiera w szczególności:

1) wypis i wyrys z miejscowego planu zagospodarowania przestrzennego, a w przypadku jego braku - decyzję o ustaleniu lokalizacji inwestycji celu publicznego;

2) kserokopię dokumentu stwierdzającego prawo do dysponowania nieruchomością na cele budowlane, o którym mowa w art. 3 pkt 11 Prawa budowlanego;

3) w przypadku realizacji inwestycji etapami:

a) analizę celowości i możliwości wykonania inwestycji etapami,

b) opis poszczególnych etapów realizacji inwestycji wraz z podaniem:

- terminów realizacji poszczególnych etapów,

- szacunkowych kosztów poszczególnych etapów;

4) część opisową do koncepcji programowo-przestrzennej z uwzględnieniem technologii i proponowanych do zastosowania rozwiązań projektowych i materiałowych;

5) plan zagospodarowania terenu;

6) rysunki elewacji budynków;

7) rzuty poszczególnych kondygnacji w projektowanych budynkach.

3. Jeżeli inwestycja będzie realizowana w trybie zamówień publicznych w systemie „zaprojektuj i wybuduj” w miejsce koncepcji programowo-przestrzennej inwestor składa do komórki nadzorującej, program funkcjonalno-użytkowy, w celu jego zaopiniowania i uzgodnienia.

4. Do opiniowania koncepcji programowo-przestrzennej i programu funkcjonalno-użytkowego przepisy § 6 stosuje się odpowiednio.

Rozdział 4

Realizacja inwestycji

§ 9.

2. Do opiniowania wartości kosztorysowej inwestycji przepisy § 6 stosuje się odpowiednio.

3. Komórka nadzorująca przekazuje dysponentowi do akceptacji pozytywnie zaopiniowaną wartość kosztorysową inwestycji.

§ 10.

2. Zmiany w dokumentach wytworzonych przez inwestora, uzgodnionych lub zaakceptowanych przez dysponenta, powodujące dodatkowe skutki finansowe dla budżetu państwa, rozszerzające lub zmniejszające zakres rzeczowy inwestycji, wymagają uzyskania pozytywnej opinii komórki nadzorującej.

3. Przed zleceniem wykonania dodatkowych, zamiennych lub uzupełniających robót budowlanych, niezbędnych ze względów techniczno-budowlanych, organizacyjnych lub eksploatacyjnych, a także zrealizowania dodatkowych usług lub dostaw - związanych z inwestycją budowlaną, które powodują dla budżetu państwa dodatkowe skutki finansowe, inwestor występuje o zgodę na ich zlecenie do komórki nadzorującej. Do wystąpienia należy dołączyć dokumenty istotne przy podejmowaniu decyzji, w szczególności protokół konieczności oraz kosztorys inwestorski, podpisane przez uczestników procesu budowlanego, o których mowa w art. 17 Prawa budowlanego.

4. Pracownicy komórek nadzorujących oraz opiniujących, którzy brali udział w opiniowaniu dokumentów dotyczących danej inwestycji budowlanej mają prawo uczestniczenia, przy udziale przedstawicieli inwestora, w spotkaniach z uczestnikami procesu budowlanego tej inwestycji.

Rozdział 5

Rozliczenie inwestycji

§ 11.

2. Gdy realizacja inwestycji budowlanej została zaniechana albo czasowo wstrzymana, rozliczenie inwestycji sporządza się, według zasad określonych w § 17 rozporządzenia w sprawie finansowania inwestycji z budżetu państwa.

3. Dysponent przyjmuje bez uwag prawidłowo rozliczoną inwestycję budowlaną. W przypadku błędów w rozliczeniu dokument zwracany jest do inwestora w celu poprawienia.

4. Do rozliczenia inwestycji budowlanej w zakresie procedowania przesłanych dokumentów przepisy § 6 stosuje się odpowiednio.

Rozdział 6

Przepisy przejściowe i końcowe

§ 12.

§ 13.

Minister Finansów, Funduszy i Polityki Regionalnej: T. Kościński

1) Minister Finansów, Funduszy i Polityki Regionalnej, kieruje działami administracji rządowej - budżet, finanse publiczne, instytucje finansowe, na podstawie § 1 ust. 2 pkt 1-3 rozporządzenia Prezesa Rady Ministrów z dnia 6 października 2020 r. w sprawie szczegółowego zakresu działania Ministra Finansów, Funduszy i Polityki Regionalnej (Dz. U. poz. 1719).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2019 r. poz. 1622, 1649, 2020, 2473 oraz z 2020 r. poz. 284, 374, 568, 695 i 1775.

3) Niniejsze zarządzenie było poprzedzone zarządzeniem Ministra Finansów nr 24/FR/2011 z dnia 6 kwietnia 2011 r. w sprawie standardów obiektów budowlanych oraz trybu postępowania przy finansowaniu inwestycji ze środków budżetu państwa w jednostkach resortu finansów.

Załącznik do zarządzenia Ministra Finansów,

Funduszy i Polityki Regionalnej

z dnia 29 października 2020 r. (poz. 11)

WZÓR - WNIOSEK O ZADANIE INWESTYCYJNE

- Data ogłoszenia: 2020-10-30

- Data wejścia w życie: 2020-10-31

- Data obowiązywania: 2020-10-31

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA