REKLAMA

Dziennik Ustaw - rok 2016 poz. 2093

ROZPORZĄDZENIE

RADY MINISTRÓW

z dnia 7 grudnia 2016 r.

zmieniające rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach

Na podstawie art. 11 ust. 2 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2016 r. poz. 1808 i 1948) zarządza się, co następuje:

§ 1. [Rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach]

1) § 1 otrzymuje brzmienie:

„§ 1. Rozporządzenie określa szczegółowy sposób przeliczania wartości pomocy publicznej, zwanej dalej „pomocą”, udzielanej w różnych formach, na równą jej wartość dotacji, wyrażoną w ekwiwalencie dotacji brutto.”;

2) w § 2:

a) uchyla się pkt 2,

b) pkt 8 i 9 otrzymują brzmienie:

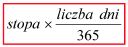

„8) okresie płatności – należy przez to rozumieć okres płatności wyrażony w dniach, miesiącach, kwartałach, półroczach lub latach, stosowany odpowiednio do zaistniałej sytuacji, w odpowiednich wzorach, o których mowa w § 4; w przypadku gdy okres płatności jest inny niż rok, należy rozliczyć odpowiednie stopy (r, rp, rd) na krótsze okresy i tak dla:

a) okresu płatności wyrażanego w dniach:

b) okresu płatności wyrażanego w miesiącach:

c) okresu płatności wyrażanego w kwartałach:

d) okresu płatności wyrażanego w półroczach:

9) małych i średnich przedsiębiorcach – należy przez to rozumieć małych i średnich przedsiębiorców według kryteriów określonych w załączniku I do rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz. UE L 187 z 26.06.2014, str. 1, z późn. zm.1)).”;

3) § 3 otrzymuje brzmienie:

„§ 3. Wartość pomocy publicznej w przeliczeniu na równą jej wartość dotacji jest równa EDB, ustalonemu w sposób określony w § 4–7b, chyba że co innego wynika z przepisów odrębnych lub szczególnych okoliczności, w jakich jest dokonywane przysporzenie, w szczególności takich jak trudna sytuacja ekonomiczna przedsiębiorcy według kryteriów określonych przez Komisję Europejską2).”;

4) w § 4:

a) po pkt 2 dodaje się pkt 2a w brzmieniu:

„2a) dla wyłączenia z opodatkowania – jest równy kwocie podatku, jaki byłby należny, gdyby przedmiot lub podmiot opodatkowania podlegał opodatkowaniu;”,

b) pkt 3 otrzymuje brzmienie:

„3) dla dokapitalizowania jest równy:

a) w przypadku gdy dokapitalizowanie następuje w formie pieniężnej – różnicy między wartością wkładu pieniężnego a wartością rynkową obejmowanych akcji (udziałów),

b) w przypadku gdy dokapitalizowanie następuje w formie niepieniężnej – różnicy między wartością rynkową wkładu niepieniężnego a wartością rynkową obejmowanych akcji (udziałów),

c) w przypadku gdy ustalenie wartości rynkowej obejmowanych akcji (udziałów), o której mowa w lit. a i b, napotyka znaczne trudności lub gdy dokapitalizowanie nie wiąże się z objęciem akcji (udziałów) – wartości wkładu pieniężnego lub wartości rynkowej wkładu niepieniężnego;”,

c) w pkt 5:

– wprowadzenie do wyliczenia otrzymuje brzmienie:

„dla pożyczki lub kredytu preferencyjnego – jest równy różnicy między zdyskontowanymi kwotami rat obejmującymi spłatę kapitału i odsetek w przypadku analogicznej pożyczki lub kredytu udzielanego na warunkach rynkowych a zdyskontowanymi kwotami rat obejmującymi spłatę kapitału i odsetek w przypadku pożyczki lub kredytu preferencyjnego; gdy ustalenie rynkowej stopy procentowej napotyka znaczne trudności, wartość odsetek odpowiadająca warunkom rynkowym dla pożyczki lub kredytu ustala się przy zastosowaniu stopy referencyjnej, wówczas w przypadku pożyczek lub kredytów wymienionych w lit. a–g sposób obliczania jest następujący:”,

– lit. c–g otrzymują brzmienie:

„c) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności i karencji,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T – liczbę okresów karencji,

i – kolejny okres płatności,

d) dla kredytu lub pożyczki spłacanych w systemie równej raty:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

i – kolejny okres płatności,

e) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności i karencji,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T – liczbę okresów karencji,

i – kolejny okres płatności,

f) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności i karencji,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T – liczbę okresów karencji,

i – kolejny okres płatności,

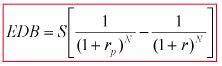

g) dla kredytu dyskontowego lub pożyczki dyskontowej:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym;”,

d) pkt 13–19 otrzymują brzmienie:

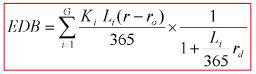

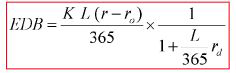

„13) dla rozłożenia na raty zapłaty podatku lub innego świadczenia pieniężnego stanowiącego środki publiczne przed upływem terminu ich płatności – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki – kwotę raty podatku lub innego świadczenia płatnego w danym okresie,

Li – liczbę dni od dnia następnego po upływie terminu płatności podatku lub innego świadczenia do momentu płatności danej raty,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro – stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613, z późn. zm.3)) inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0,

G – liczbę rat,

i – oznaczenie kolejnej raty;

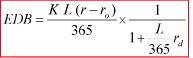

14) dla rozłożenia na raty zapłaty odsetek od nieuregulowanych w terminie zaliczek na podatek lub innego świadczenia pieniężnego stanowiącego środki publiczne – gdy nie jest określony termin płatności tego świadczenia – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki – kwotę raty świadczenia płatnego w danym okresie,

Li – liczbę dni od dnia udzielenia pomocy do momentu płatności danej raty,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro – stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0,

G – liczbę rat,

i – oznaczenie kolejnej raty;

15) dla odroczenia terminu płatności podatku lub innego świadczenia pieniężnego stanowiącego środki publiczne przed upływem terminu ich płatności – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

K – kwotę odroczonego podatku lub innego świadczenia,

L – liczbę dni odroczenia od dnia następnego po upływie terminu płatności podatku lub innego świadczenia do momentu płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro – stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0;

16) dla odroczenia terminu płatności odsetek od nieuregulowanych w terminie zaliczek na podatek lub innego świadczenia pieniężnego stanowiącego środki publiczne – gdy nie jest określony termin płatności tego świadczenia – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

K – kwotę odroczonego świadczenia,

L – liczbę dni od dnia udzielenia pomocy do momentu płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro – stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0;

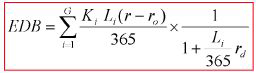

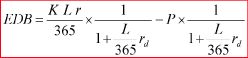

17) dla rozłożenia na raty zapłaty zaległości podatkowej lub innego zaległego świadczenia pieniężnego stanowiącego środki publiczne, wraz z odsetkami za zwłokę – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki – kwotę raty zaległości podatkowej lub innego zaległego świadczenia, wraz z odsetkami za zwłokę, płatnego w danym okresie,

Li – dla zaległości podatkowej liczbę dni od dnia następnego po dniu złożenia wniosku do momentu płatności danej raty, a dla innego zaległego świadczenia pieniężnego liczbę dni od dnia, w którym zaprzestano naliczania odsetek za zwłokę, do momentu płatności danej raty,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

Pi – kwotę opłaty prolongacyjnej naliczonej od danej raty, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa kwotę innej opłaty (odsetek) naliczonej od danej raty; w razie nienaliczania opłaty prolongacyjnej lub innej opłaty (odsetek) Pi =0,

G – liczbę rat,

i – oznaczenie kolejnej raty;

18) dla odroczenia zapłaty zaległości podatkowej lub innego zaległego świadczenia pieniężnego stanowiącego środki publiczne, wraz z odsetkami za zwłokę – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

K – kwotę zaległości podatkowej lub innego zaległego świadczenia, wraz z odsetkami za zwłokę,

L – dla zaległości podatkowej liczbę dni od dnia następnego po dniu złożenia wniosku do momentu płatności, a dla innego zaległego świadczenia pieniężnego liczbę dni od dnia, w którym zaprzestano naliczania odsetek za zwłokę, do momentu płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

P – kwotę naliczonej opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa kwotę innej opłaty (odsetek); w razie nienaliczania opłaty prolongacyjnej lub innej opłaty (odsetek) P =0;

19) dla zbycia mienia lub świadczenia usług przez podmiot udzielający pomocy na warunkach korzystniejszych od oferowanych na rynku – jest równy różnicy między wartością rynkową mienia lub usług a zapłaconą ceną;”,

e) po pkt 19 dodaje się pkt 19a w brzmieniu:

„19a) dla nabycia mienia lub usług przez podmiot udzielający pomocy na warunkach korzystniejszych od oferowanych na rynku – jest równy różnicy między zapłaconą ceną a wartością rynkową mienia lub usług;”,

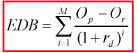

f) pkt 20 otrzymuje brzmienie:

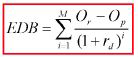

„20) dla oddania do korzystania mienia podmiotu udzielającego pomocy na warunkach korzystniejszych od oferowanych na rynku – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

M – liczba okresów płatności w okresie korzystania z mienia,

Or – odpłatność za korzystanie według cen rynkowych,

Op – odpłatność poniesioną za korzystanie,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

i – kolejny okres płatności;”,

g) po pkt 20 dodaje się pkt 20a w brzmieniu:

„20a) dla przyjęcia przez podmiot udzielający pomocy mienia do korzystania na warunkach korzystniejszych od oferowanych na rynku – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

M – liczba okresów płatności w okresie korzystania z mienia,

Or – odpłatność za korzystanie według cen rynkowych,

Op – odpłatność poniesioną za korzystanie,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

i – kolejny okres płatności;”,

h) w pkt 22 kropkę zastępuje się średnikiem i dodaje się pkt 23 w brzmieniu:

„23) dla wstrzymania na określony czas działań mających na celu odzyskanie wierzytelności – jest wyrażony wzorem określonym w:

a) pkt 17 – w przypadku gdy wstrzymanie na określony czas działań mających na celu odzyskanie wierzytelności jest uwarunkowane realizacją w ustalonych terminach wpłat na poczet zadłużenia,

b) pkt 18 – w przypadku gdy wstrzymanie na określony czas działań mających na celu odzyskanie wierzytelności nie jest uwarunkowane realizacją w ustalonych terminach wpłat na poczet zadłużenia.”;

5) w § 5:

a) ust. 1 otrzymuje brzmienie:

„1. W przypadku gdy pomoc realizowana jest w częściach według harmonogramu określającego terminy, począwszy od których może najwcześniej nastąpić faktyczne przysporzenie korzyści, przy obliczaniu EDB należy zastosować dyskontowanie przy uwzględnieniu okresu, który upływa od dnia udzielenia pomocy do dnia, w którym może najwcześniej nastąpić przysporzenie korzyści.”,

b) uchyla się ust. 2;

6) w § 7:

a) ust. 1 i 2 otrzymują brzmienie:

„1. W przypadku gdy ulga w spłacie podatku dochodowego od osób fizycznych nie dotyczy wyłącznie podatku należnego od dochodu (przychodu) z prowadzonej działalności gospodarczej, należy określić procentowy udział dochodu (przychodu) z prowadzonej działalności gospodarczej, z wyłączeniem dochodu zwolnionego, w łącznej kwocie dochodu (przychodu), z wyłączeniem dochodu zwolnionego, uzyskanego w roku, którego dotyczy ulga. Wartość pomocy określa się jako iloczyn tego udziału i wartości udzielonej ulgi.

2. W przypadku gdy ulga w spłacie podatku dochodowego od osób fizycznych udzielana małżonkom rozliczającym się wspólnie nie dotyczy wyłącznie podatku należnego od dochodu (przychodu) z prowadzonej działalności gospodarczej danego małżonka, należy określić procentowy udział dochodu (przychodu) z prowadzonej działalności gospodarczej każdego z małżonków, z wyłączeniem dochodu zwolnionego, w łącznej kwocie dochodu (przychodu), z wyłączeniem dochodu zwolnionego, uzyskanego w roku, którego dotyczy ulga. Wartość pomocy dla każdego z małżonków określa się jako iloczyn tego udziału i wartości udzielonej ulgi.”,

b) uchyla się ust. 3 i 4;

7) § 7a otrzymuje brzmienie:

„§ 7a. 1. Przy ustalaniu wartości pomocy udzielanej spółce cywilnej, jawnej, partnerskiej, komandytowej albo komandytowo-akcyjnej w formie ulgi w spłacie podatku dochodowego od osób fizycznych, którego podatnikiem jest odpowiednio wspólnik spółki cywilnej, jawnej, partnerskiej, komplementariusz spółki komandytowej albo komandytowo-akcyjnej, niebędący akcjonariuszem, należy określić procentowy udział dochodu (przychodu) z działalności gospodarczej prowadzonej w tej spółce, z wyłączeniem dochodu zwolnionego, w łącznej kwocie dochodu (przychodu), z wyłączeniem dochodu zwolnionego, uzyskanego przez tego podatnika w roku, którego dotyczy ulga. Wartość tej pomocy określa się jako iloczyn tego udziału i wartości udzielonej ulgi.

2. Przy ustalaniu wartości pomocy udzielanej w formie ulgi w spłacie podatku dochodowego od osób fizycznych podatnikowi będącemu wspólnikiem spółki cywilnej, jawnej, partnerskiej, komplementariuszem spółki komandytowej albo komandytowo-akcyjnej, niebędącym akcjonariuszem i prowadzącemu jednocześnie działalność poza spółką, należy określić procentowy udział dochodu (przychodu) z działalności gospodarczej prowadzonej poza spółką, z wyłączeniem dochodu zwolnionego, w łącznej kwocie dochodu (przychodu), z wyłączeniem dochodu zwolnionego, uzyskanego przez tego podatnika w roku, którego dotyczy ulga. Wartość tej pomocy określa się jako iloczyn tego udziału i wartości udzielonej ulgi.”;

8) po § 7a dodaje się § 7b w brzmieniu:

„§ 7b. 1. W przypadku udzielenia pomocy w formie ulgi w spłacie podatku od nieruchomości, jeżeli tylko część nieruchomości jest opodatkowana stawką właściwą dla nieruchomości związanych z prowadzeniem działalności gospodarczej lub stawką właściwą dla nieruchomości zajętych na prowadzenie działalności gospodarczej, określonymi w ustawie z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2016 r. poz. 716, 1579 i 1923), podstawą do obliczenia wartości pomocy jest podatek należny od części nieruchomości opodatkowanych tymi stawkami.

2. W przypadku udzielenia pomocy w formie ulgi w spłacie podatku od nieruchomości, jeżeli nieruchomość stanowi współwłasność lub znajduje się w użytkowaniu lub posiadaniu dwóch lub więcej przedsiębiorców, należy określić procentowy udział powierzchni nieruchomości zajmowanej przez każdego z nich na prowadzenie działalności gospodarczej w całkowitej powierzchni nieruchomości. Wartość pomocy dla każdego z tych przedsiębiorców określa się jako iloczyn tego udziału i wartości udzielonej ulgi. W przypadku gdy ustalenie tego udziału napotyka znaczne trudności, wartość pomocy udzielona każdemu z przedsiębiorców jest równa ilorazowi wartości ulgi i liczby przedsiębiorców.”;

9) uchyla się § 9.

§ 2. [Przepis przejściowy]

§ 3. [Wejście w życie]

Prezes Rady Ministrów: B. Szydło

1) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 329 z 15.12.2015, str. 28 oraz Dz. Urz. UE L 149 z 07.06.2016, str. 10.

2) Kryteria te określone są w pkt 19-24 wytycznych Komisji Europejskiej dotyczących pomocy państwa na ratowanie i restrukturyzację przedsiębiorstw niefinansowych znajdujących się w trudnej sytuacji (Dz. Urz. UE C 249 z 31.07.2014, str. 1).

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2015 r. poz. 699, 978, 1197, 1269, 1311, 1649, 1923, 1932 i 2184 oraz z 2016 r. poz. 195, 615, 846, 1228, 1579, 1933, 1948 i 2024.

- Data ogłoszenia: 2016-12-21

- Data wejścia w życie: 2017-01-01

- Data obowiązywania: 2017-01-01

REKLAMA