REKLAMA

Dzienniki Urzędowe - rok 2009 nr 6 poz. 36

ZARZĄDZENIE Nr 15 MINISTRA FINANSÓW

z dnia 18 maja 2009 r.

w sprawie zasad i trybu prowadzenia kontroli w izbach i urzędach skarbowych

Na podstawie art. 34 ust. 1 pkt 3 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2003 r. Nr 24, poz. 199, z późn. zm.1)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1. Zarządzenie określa zasady i tryb prowadzenia kontroli w zakresie prawidłowości działania oraz przestrzegania prawa przez izby i urzędy skarbowe, z wyłączeniem kontroli 19 części budżetu państwa.

2. Kontrolę w izbach i urzędach skarbowych prowadzi komórka organizacyjna wyodrębniona w Departamencie Administracji Podatkowej Ministerstwa Finansów.

§ 2.

Ilekroć w zarządzeniu jest mowa o:

1) kontroli - rozumie się przez to kontrolę w zakresie prawidłowości działania oraz przestrzegania prawa przez izby i urzędy skarbowe;

2) komórce kontroli - rozumie się przez to komórkę organizacyjną wyodrębnioną w Departamencie Administracji Podatkowej Ministerstwa Finansów, prowadzącą kontrolę;

3) kontrolującym - rozumie się przez to pracownika komórki kontroli prowadzącego kontrolę;

4) kontrolowanej jednostce organizacyjnej - rozumie się przez to kontrolowaną izbę skarbową lub urząd skarbowy;

5) kierowniku jednostki organizacyjnej - rozumie się przez to dyrektora izby skarbowej lub naczelnika urzędu skarbowego;

6) kontrolowanym - rozumie się przez to kierownika kontrolowanej jednostki organizacyjnej oraz pracowników tej jednostki, jeśli kontrola ich bezpośrednio dotyczy lub są stroną tej kontroli;

7) zespole kontrolnym - rozumie się przez to pracowników komórki kontroli prowadzących kontrolę;

8) Dyrektorze - rozumie się przez to Dyrektora Departamentu Administracji Podatkowej Ministerstwa Finansów;

9) koordynatorze kontroli - rozumie się przez to pracownika komórki kontroli wyznaczonego przez Dyrektora do kierowania pracą zespołu kontrolnego;

10) nieprawidłowościach - rozumie się przez to naruszenie przepisów prawa;

11) uchybieniach - rozumie się przez to naruszenie procedur wewnętrznych obowiązujących w jednostce kontrolowanej.

§ 3.

Celem kontroli jest sprawdzenie stanu realizacji zadań statutowych oraz prawidłowości działania izb i urzędów skarbowych, a w szczególności:

1) ustalenie stanu faktycznego dającego podstawę do oceny kontrolowanej jednostki organizacyjnej;

2) ujawnienie ewentualnych nieprawidłowości i uchybień oraz ustalenie ich przyczyn i skutków, a także wskazanie osób odpowiedzialnych za ich powstanie;

3) sprawdzenie przestrzegania przez pracowników kontrolowanej jednostki organizacyjnej zasad etyki zawodowej, bezstronności, obiektywizmu działania oraz ochrony słusznych interesów Skarbu Państwa, w tym prawidłowości ustalania lub określania oraz poboru podatków i niepodatkowych należności budżetowych.

§ 4.

Do zadań komórki kontroli należy:

1) organizowanie oraz prowadzenie kontroli;

2) współdziałanie z organami prokuratury, Policji oraz innymi właściwymi organami i urzędami w razie uzasadnionego podejrzenia popełnienia przestępstwa lub wykroczenia;

3) badanie:

a) przypadków i związanych z nimi problemów sygnalizowanych w interpelacjach, zapytaniach lub interwencjach posłów i senatorów, wystąpieniach Rzecznika Praw Obywatelskich oraz w wystąpieniach pokontrolnych Najwyższej Izby Kontroli;

b) przestrzegania zasad etyki zawodowej, bezstronności i obiektywizmu działania pracowników kontrolowanych jednostek organizacyjnych oraz wykorzystywania przez nich czasu pracy;

c) prawidłowości i skuteczności wykonywania przez izby skarbowe kontroli wewnętrznej i nadzoru;

d) zasadności skarg i wniosków obywateli, wymagających podjęcia czynności kontrolnych;

4) wskazywanie sposobów i środków, jakie należy zastosować w celu usunięcia nieprawidłowości i uchybień oraz zapobiegania ich powstawaniu;

5) przedstawianie kierownikowi kontrolowanej jednostki organizacyjnej wniosków i zaleceń dotyczących pracowników naruszających prawo i obowiązki pracownicze;

6) analizowanie wyników poszczególnych kontroli oraz dokonywanie analizy kompleksowej wyników wszystkich kontroli przeprowadzonych w danym roku kalendarzowym, formułowanie wniosków i przedstawianie członkowi Kierownictwa Ministerstwa Finansów nadzorującemu Departament Administracji Podatkowej Ministerstwa Finansów propozycji ich wykorzystania.

§ 5.

Komórka kontroli prowadzi ewidencję kontroli realizowanych w danym roku.

Rozdział 2

Zasady i tryb przygotowania i prowadzenia kontroli

§ 6.

1. Kontrola może być prowadzona jako:

1) kompleksowa - obejmująca całokształt działalności kontrolowanej jednostki organizacyjnej w oznaczonym okresie;

2) problemowa - kontrola jednego lub kilku zagadnień występujących w oznaczonym okresie;

3) sprawdzająca - w zakresie realizacji zaleceń poprzednich kontroli.

2. Kontrole, o których mowa w ust. 1, są prowadzone jako kontrole:

1) planowe, na podstawie rocznego planu kontroli;

2) doraźne, mające charakter interwencyjny, wynikający z:

a) potrzeby pilnego zbadania nagłych zdarzeń,

b) bieżącej analizy informacji zewnętrznych oraz wewnętrznych,

c) poleceń członka Kierownictwa Ministerstwa Finansów nadzorującego Departament Administracji Podatkowej Ministerstwa Finansów.

3. Roczny plan kontroli jest sporządzany przez komórkę kontroli i podlega, w terminie do dnia 31 grudnia roku poprzedzającego rok, w którym ma być prowadzona kontrola, zatwierdzeniu przez Dyrektora.

4. Opracowując plan kontroli komórka kontroli uwzględnia, w szczególności:

1) zadania i wytyczne Ministra Finansów zawarte w dokumencie pt. „Zadania dla dyrektorów izb skarbowych i naczelników urzędów skarbowych w zakresie realizacji polityki finansowej państwa oraz wytyczne do ich realizacji”;

2) skargi, wnioski, doniesienia oraz inne informacje zewnętrzne, a także informacje i analizy wewnętrzne wskazujące na prawdopodobieństwo naruszenia przez pracowników obowiązków służbowych;

3) polecenia członka Kierownictwa Ministerstwa Finansów nadzorującego Departament Administracji Podatkowej Ministerstwa Finansów.

§ 7.

1. Dla potrzeb kontroli opracowuje się program kontroli.

2. Program kontroli zawiera, w szczególności:

1) określenie kontrolowanej jednostki organizacyjnej;

2) oznaczenie rodzaju kontroli;

3) określenie okresu, którego dotyczy planowana kontrola;

4) termin rozpoczęcia i zakończenia kontroli;

5) tematykę kontroli (przedmiot i zakres kontroli);

6) podpis osoby, która opracowała program.

3. Program kontroli zatwierdza Dyrektor.

§ 8.

1. Kontrolę przeprowadzają zespoły kontrolne albo indywidualni kontrolujący.

2. Kontrolę przeprowadza się na podstawie imiennych upoważnień do przeprowadzenia kontroli udzielonych przez Dyrektora.

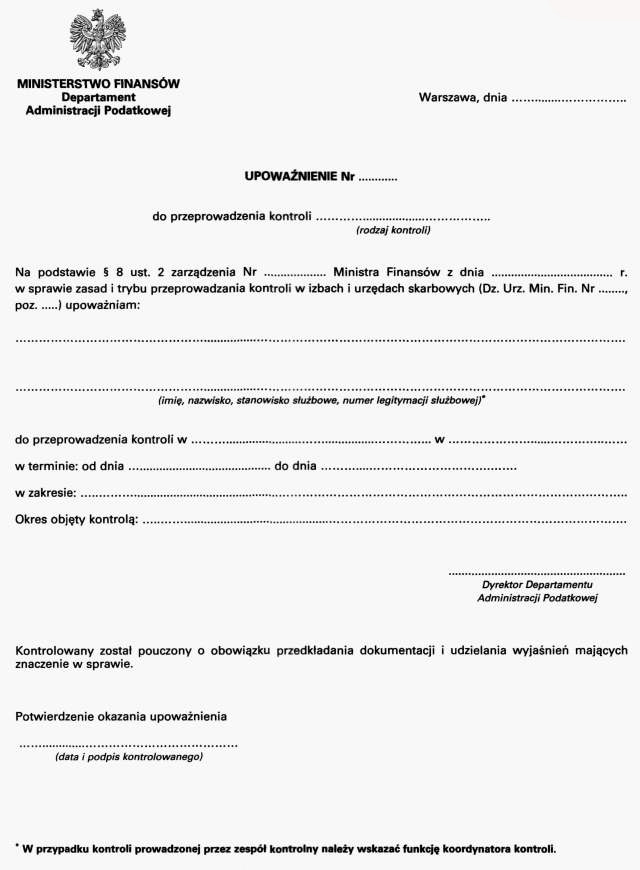

3. Upoważnienie do przeprowadzenia kontroli zawiera odpowiednio:

1) datę i miejsce wystawienia upoważnienia;

2) numer upoważnienia;

3) rodzaj kontroli;

4) podstawę prawną wystawienia upoważnienia;

5) w przypadku kontroli prowadzonej przez zespół kontrolny imię i nazwisko:

a) koordynatora kontroli - stanowisko służbowe i numer legitymacji służbowej,

b) kontrolujących - stanowiska służbowe i numery legitymacji służbowych;

6) w przypadku kontroli prowadzonej przez indywidualnego kontrolującego - imię i nazwisko kontrolującego, stanowisko służbowe i numer legitymacji służbowej;

7) dane identyfikujące kontrolowaną jednostkę organizacyjną;

8) termin rozpoczęcia i zakończenia kontroli;

9) przedmiot i zakres kontroli oraz okres objęty kontrolą;

10) pouczenie kontrolowanego o obowiązku udostępniania dokumentacji i udzielania wyjaśnień mających znaczenie w sprawie;

11) potwierdzenie okazania kontrolowanemu upoważnienia.

4. Upoważnienie do przeprowadzenia kontroli sporządza się w dwóch jednobrzmiących egzemplarzach, z których jeden pozostawia się w kontrolowanej jednostce organizacyjnej, a drugi w aktach kontroli.

5. W przypadku zmiany, w toku kontroli, danych, o których mowa w ust. 3, wystawiane jest nowe upoważnienie do przeprowadzenia kontroli.

6. Wzór upoważnienia do przeprowadzenia kontroli stanowi załącznik nr 1 do zarządzenia.

§ 9.

1. Przed rozpoczęciem kontroli lub w jej toku Dyrektor może:

1) zlecić przeprowadzanie określonych czynności kontrolnych pracownikom izb lub urzędów skarbowych, które nie podlegają kontroli, w uzgodnieniu z kierownikami tych jednostek organizacyjnych;

2) w sprawach szczególnie skomplikowanych, wymagających wiadomości specjalistycznych, powołać, w uzgodnieniu z kierownikami właściwych komórek organizacyjnych Ministerstwa Finansów, pracowników tych komórek w charakterze specjalistów.

2. Pracownicy, o których mowa w ust. 1, do czasu zakończenia czynności kontrolnych podlegają Dyrektorowi i w tym okresie są zwolnieni z wykonywania bieżących obowiązków, w jednostkach organizacyjnych lub komórkach organizacyjnych Ministerstwa Finansów, w których są zatrudnieni.

3. Do pracowników, o których mowa w ust. 1, stosuje się odpowiednio przepisy dotyczące kontrolującego.

§ 10.

W przypadku gdy kontrola jest prowadzona przez zespół kontrolny, Dyrektor wyznacza koordynatora kontroli. Do zadań koordynatora należy, w szczególności:

1) opracowanie programu kontroli;

2) podział zadań pomiędzy kontrolujących;

2) reprezentowanie zespołu kontrolnego wobec kierownika jednostki kontrolowanej;

3) zapewnienie terminowego i prawidłowego przeprowadzenia kontroli;

4) nadzór nad opracowaniem protokołu oraz wystąpienia pokontrolnego.

§ 11.

1. Kontrolę przygotowuje się w sposób oszczędny, wydajny i skuteczny oraz zapewniający uzyskanie wysokiej jakości pracy.

2. Koordynator kontroli, przygotowując kontrolę, obowiązany jest:

1) uzyskać, przed przystąpieniem do prac związanych z opracowaniem programu kontroli, niezbędne informacje na temat jednostki organizacyjnej przewidzianej do kontroli;

2) opracować szczegółowy zakres tematyczny kontroli;

3) określić podejście kontrolne i metodyki kontroli odnoszące się do celów i zakresu ustalonego dla danej kontroli i wszystkich istotnych obszarów ryzyka, a także problemów, na które należy zwrócić szczególną uwagę, w toku kontroli;

4) dokonać doboru próby materiału do kontroli;

5) przeprowadzić naradę przedkontrolną z członkami zespołu kontrolującego, w celu omówienia założeń i zakresu kontroli oraz wyjaśnienia ewentualnych wątpliwości.

3. Kontrolujący - członek zespołu kontrolnego, przygotowując kontrolę, obowiązany jest do zapoznania się z założeniami i zakresem kontroli, ze stanem prawnym dotyczącym tematyki kontroli oraz interpretacją przepisów prawnych.

4. Do indywidualnego kontrolującego przygotowującego kontrolę przepisy ust. 2 pkt 1 -4 oraz § 7, stosuje się odpowiednio.

§ 12.

1. Przed rozpoczęciem kontroli Dyrektor może:

1) powiadomić kierownika jednostki organizacyjnej przewidzianej do kontroli o planowanym terminie jej rozpoczęcia i zakresie, w celu zapewnienia kontrolującym szybkiego dostępu do niezbędnej dokumentacji oraz umożliwienia im kontaktu z właściwymi pracownikami;

2) zażądać od kierownika jednostki organizacyjnej przewidzianej do kontroli przesłania dokumentacji dotyczącej spraw objętych kontrolą.

2. Dokumentacja, o której mowa w ust. 1 pkt 2, przesyłana jest w oryginale lub poświadczana za zgodność z oryginałem.

§ 13.

Przed przystąpieniem do czynności kontrolnych kontrolujący:

1) przedstawia kierownikowi kontrolowanej jednostki organizacyjnej imienne upoważnienie do przeprowadzenia kontroli oraz legitymację służbową;

2) dokonuje pouczenia, o którym mowa w § 8 ust. 3 pkt 10, co kierownik kontrolowanej jednostki potwierdza na upoważnieniu;

3) dokonuje wpisu w księdze kontroli prowadzonej w kontrolowanej jednostce organizacyjnej.

§ 14.

1. Kontrolę przeprowadza się w godzinach pracy obowiązujących w kontrolowanej jednostce organizacyjnej. W przypadku gdy zachodzi konieczności prowadzenia kontroli poza godzinami pracy lub w dni wolne od pracy, kierownik kontrolowanej jednostki organizacyjnej, na wniosek kontrolującego, wydaje polecenia umożliwiające prowadzenie kontroli.

2. Kontrola lub poszczególne jej czynności mogą być wykonywane również w siedzibie Ministerstwa Finansów.

§ 15.

1. Na wniosek kontrolującego lub kontrolowanego albo z urzędu kontrolujący podlega wyłączeniu od czynności kontrolnych. Jeżeli wyniki kontroli mogłyby oddziaływać na jego prawa lub obowiązki, na prawa lub obowiązki jego małżonka albo osoby pozostającej z nim faktycznie we wspólnym pożyciu, krewnych i powinowatych do drugiego stopnia bądź osób związanych z nim z tytułu przysposobienia, opieki lub kurateli kontrolujący podlega wyłączeniu z urzędu. Powody wyłączenia od czynności kontrolnych trwają także po ustaniu małżeństwa, opieki lub kurateli.

2. Kontrolujący może być wyłączony od czynności kontrolnych w każdym czasie, również w przypadku:

1) wystąpienia innych, niż określone w ust. 1, przyczyn, które mogą mieć wpływ na bezstronność postępowania kontrolującego;

2) prowadzenia kontroli w jednostce organizacyjnej, w której kontrolujący poprzednio pracował, jeżeli kontrola jest prowadzona przed upływem dwóch lat od dnia ustania jego zatrudnienia w tej jednostce.

3. O przyczynach powodujących wyłączenie kontrolujący niezwłocznie powiadamia swego bezpośredniego przełożonego.

4. O wyłączeniu kontrolującego od czynności kontrolnych postanawia Dyrektor.

5. W przypadku gdy wyłączenie kontrolującego następuje w trakcie trwania kontroli, Dyrektor odwołuje upoważnienie do przeprowadzenia kontroli i informuje o tym kontrolującego i kontrolowanego. Informację o wyłączeniu kontrolującego z czynności kontrolnych, zamieszcza się w protokole kontroli.

6. Ustalenia kontrolującego wyłączonego w trakcie trwania kontroli nie są uwzględniane w protokole kontroli i wystąpieniu pokontrolnym.

§ 16.

1. Kontrolujący podlega przepisom o bezpieczeństwie i higienie pracy, przepisom o ochronie danych osobowych oraz innym przepisom szczególnym obowiązującym w kontrolowanej jednostce organizacyjnej.

2. Kontrolujący jest obowiązany do przestrzegania tajemnicy państwowej i służbowej, o których mowa w ustawie z dnia 22 stycznia 1999 r. o ochronie informacji niejawnych (Dz. U. z 2005 r. Nr 196, poz. 1631, z późn. zm.2)) oraz tajemnicy skarbowej, o której mowa w ustawie z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm.3)).

3. W przypadku gdy kontrola dotyczy spraw lub dokumentów stanowiących informacje niejawne, oznaczone stosownymi klauzulami dostępu, kontrolujący obowiązany jest posiadać odpowiednie poświadczenie bezpieczeństwa.

§ 17.

W przypadku konieczności odstąpienia od kontroli lub od dokonania określonych czynności kontrolnych z przyczyn dotyczących kontrolowanej jednostki organizacyjnej, kontrolujący sporządza notatkę podając w niej powody, w skutek których nastąpiło zaniechanie dalszych czynności.

§ 18.

1. Kontrola powinna być zakończona bez zbędnej zwłoki, jednak nie później niż w terminie wskazanym w upoważnieniu. W uzasadnionych przypadkach Dyrektor może przedłużyć, skrócić, zawiesić albo odwołać zarządzoną kontrolę.

2. W przypadku niezakończenia kontroli w terminie określonym w upoważnieniu, kontrolujący przedstawia kontrolowanemu nowe upoważnienie określające termin zakończenia kontroli.

§ 19.

1. Skład zespołu kontrolnego może być zmieniony w przypadku, gdy okoliczności postępowania kontrolnego lub zakres przedmiotowy kontroli uzasadniają taką zmianę.

2. W przypadku, o którym mowa w ust. 1, kontrolowany jest informowany o zmienianie składu zespołu kontrolnego poprzez przedłożenie mu odpowiedniego upoważnienia podpisanego przez Dyrektora.

3. W przypadku kontroli prowadzonej przez indywidualnego kontrolującego przepisy ust. 1 i 2 stosuje się odpowiednio.

§ 20.

1. Kontrolujący jest obowiązany:

1) przeprowadzić kontrolę zgodnie z wyznaczonym w programie kontroli zakresem przedmiotowym;

2) dokonać w sposób obiektywny i terminowy ustaleń kontroli oraz rzetelnie ją udokumentować;

3) ściśle współpracować z koordynatorem kontroli, w tym bezzwłocznie informować koordynatora kontroli o stwierdzonych nieprawidłowościach i uchybieniach, których waga wskazuje na konieczność podjęcia dodatkowych czynności kontrolnych;

4) sporządzić protokół kontroli lub sprawozdanie oraz projekt wystąpienia pokontrolnego;

5) przeprowadzić, jeżeli zachodzi taka konieczność, dodatkowe, niezbędne postępowanie w sprawie zastrzeżeń zgłoszonych do ustaleń zawartych w protokole kontroli;

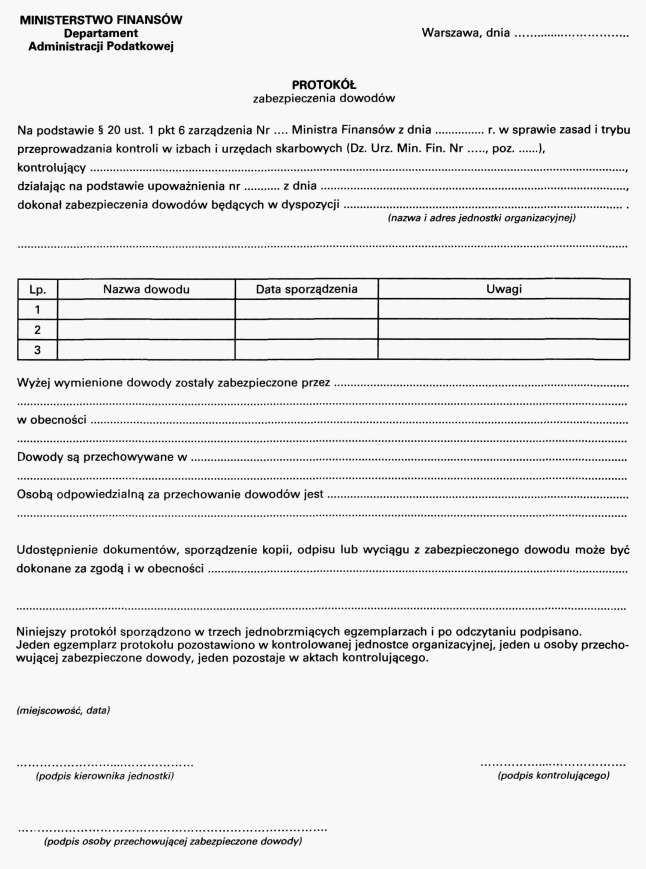

6) niezwłocznie powiadomić Dyrektora o powzięciu w trakcie kontroli informacji o okolicznościach wskazujących na podejrzenie popełnienia przestępstwa lub wykroczenia albo przestępstwa skarbowego lub wykroczenia skarbowego, sporządzić zawiadomienie do organów prokuratury lub Policji oraz dokonać zabezpieczenia dowodów do czasu przybycia organu powołanego do ścigania przestępstw lub do czasu wydania przez ten organ stosownego zarządzenia, celem niedopuszczenia do zatarcia śladów i dowodów przestępstwa, poprzez:

a) przechowanie dowodów w kontrolowanej jednostce organizacyjnej, w oddzielnym, zamkniętym i opieczętowanym pomieszczeniu lub

b) opieczętowanie i oddanie dowodów na przechowanie kierownikowi lub innemu pracownikowi kontrolowanej jednostki organizacyjnej, za pokwitowaniem, lub

c) zabranie dowodów z kontrolowanej jednostki organizacyjnej, za pokwitowaniem odbioru.

2. W przypadku gdy dowody nie zostały przekazane innym organom o zwolnieniu ich spod zabezpieczenia lub o czasowym udostępnieniu kontrolowanemu decyduje kontrolujący.

3. Wzór protokołu zabezpieczenia dowodów określa załącznik nr 2 do zarządzenia.

§ 21.

Kontrolujący, w ramach udzielonego upoważnienia do przeprowadzenia kontroli, ma następujące prawa i obowiązki:

1) wstępu i poruszania się po terenie siedziby kontrolowanej jednostki organizacyjnej na podstawie legitymacji służbowej lub identyfikatora osobowego;

2) żądania zapewnienia warunków i środków niezbędnych do sprawnego przeprowadzenia kontroli, w szczególności udostępnienia urządzeń technicznych oraz w miarę możliwości, oddzielnych pomieszczeń z odpowiednim wyposażeniem;

3) zapoznania się ze strukturą organizacyjną jednostki kontrolowanej, stanem i strukturą zatrudnienia oraz obowiązującymi w jednostce regulaminami;

4) wglądu do wszelkich dokumentów i innych materiałów związanych z przedmiotem kontroli, w tym dokumentów zawartych w informatycznych bazach danych resortu;

5) żądania sporządzenia oraz poświadczenia za zgodność z oryginałem niezbędnych do kontroli odpisów, kserokopii lub wyciągów z dokumentów oraz zestawień i obliczeń opartych na dokumentach;

6) pobierania za pokwitowaniem oraz zabezpieczania dokumentów i innych materiałów dowodowych związanych z prowadzoną kontrolą;

7) kontaktowania się z pracownikami kontrolowanej jednostki organizacyjnej bez pośrednictwa i udziału ich przełożonych;

8) żądania od kontrolowanego ustnych lub pisemnych wyjaśnień na okoliczność stwierdzonych nieprawidłowości;

9) zasięgania opinii i zbierania innych niezbędnych materiałów w zakresie objętym kontrolą;

10) dokonywania oględzin pomieszczeń biurowych, składnic akt, magazynów kontrolowanej jednostki organizacyjnej;

11) zabezpieczenia mienia i dowodów oraz innych niezbędnych materiałów objętych zakresem kontroli;

12) współdziałania, zgodnie z przepisami prawa, z organami prokuratury, Policją oraz innymi właściwymi organami i urzędami, w razie uzasadnionego podejrzenia popełnienia przestępstwa lub wykroczenia oraz przestępstwa lub wykroczenia skarbowego.

§ 22.

1. Kontrolowany jest obowiązany:

1) umożliwić kontrolującemu wykonywanie czynności kontrolnych;

2) udzielić wszelkich wyjaśnień dotyczących przedmiotu kontroli, na żądanie kontrolującego również w formie pisemnej;

3) przedstawić, na żądanie kontrolującego, posiadane dowody, w terminie przez niego wyznaczonym;

4) zapewnić wgląd w dokumentację i ewidencje, związane z zakresem kontroli;

5) sporządzić oraz potwierdzić za zgodność z oryginałem kopie dokumentów, odpisy i wyciągi dokumentów wskazane przez kontrolującego oraz zestawienia i obliczenia; zgodność kopii dokumentów, odpisów, wyciągów, zestawień i obliczeń potwierdza kierownik właściwej kontrolowanej komórki organizacyjnej, w kontrolowanej jednostce;

6) zapewnić kontrolującemu warunki do pracy, w tym miejsce do przechowywania dokumentów;

7) umożliwić dostęp do środków łączności, a także urządzeń informatycznych i innych środków technicznych jakimi dysponuje, w zakresie niezbędnym do wykonania czynności kontrolnych.

2. Odmowa udzielenia wyjaśnień, o których mowa w ust. 1 pkt 2, lub odmowa przedstawienia dokumentów, dowodów i ewidencji, o których mowa w ust. 1 pkt 3 i 4, może nastąpić jedynie w przypadkach, gdy wyjaśnienia mają dotyczyć tajemnicy ustawowo chronionej innej niż tajemnica służbowa, a pracownik kontroli nie posiada właściwego poświadczenia bezpieczeństwa.

§ 23.

Kontrolowany, podczas trwania kontroli, ma prawo do czynnego udziału w czynnościach kontrolnych, poprzez:

1) składanie kontrolującemu ustnych lub pisemnych oświadczeń dotyczących przedmiotu kontroli; pisemne oświadczenia i notatki z ustnych oświadczeń, dołączane są do akt kontroli;

2) wnioskowanie o:

a) dołączenie do akt kontroli określonych dowodów, wyjaśnień,

b) pobranie wyjaśnień od innych pracowników kontrolowanej jednostki organizacyjnej.

Rozdział 3

Dokumentowanie czynności kontrolnych

§ 24.

1. Kontrolujący dokumentuje czynności kontrolne oraz wyniki dokonanych ustaleń na podstawie dowodów i dokumentów, sporządzając:

1) protokół kontroli - w przypadku stwierdzenia nieprawidłowości lub uchybień;

2) sprawozdanie - w przypadku gdy nieprawidłowości lub uchybienia nie zostaną stwierdzone.

2. Sprawozdanie może być sporządzone także na wniosek kontrolującego, w przypadku gdy Dyrektor uzna, że cele kontroli zostały osiągnięte na etapie postępowania kontrolnego lub bezpośrednio po nim, poprzez usunięcie uchybień.

3. Załączniki do protokołu lub sprawozdania stanowią ich integralną część.

4. Protokół z kontroli lub sprawozdanie są przedkładane Dyrektorowi.

§ 25.

1. Protokół kontroli zawiera, w szczególności:

1) zastrzeżenie, że służy wyłącznie do użytku służbowego;

2) oznaczenie numeru egzemplarza;

3) nazwę i adres kontrolowanej jednostki organizacyjnej;

4) imię i nazwisko kierownika kontrolowanej jednostki organizacyjnej;

5) imiona i nazwiska oraz stanowiska służbowe pracowników kontrolowanej jednostki organizacyjnej, których kontrola dotyczy i pracowników udzielających wyjaśnień podczas kontroli;

6) imiona i nazwiska oraz stanowiska służbowe kontrolujących, ze wskazaniem daty i numeru upoważnienia do przeprowadzenia kontroli;

7) datę rozpoczęcia i zakończenia kontroli, z wyszczególnieniem ewentualnych przerw w kontroli;

8) adnotację o dokonaniu wpisu do księgi ewidencji kontroli;

9) określenie przedmiotu i zakresu kontroli oraz okresu objętego kontrolą;

10) informację dotyczącą sposobu doboru próby materiału do kontroli;

11) opis stanu prawnego, stwierdzonego w wyniku kontroli stanu faktycznego, w tym ujawnionych nieprawidłowości, z uwzględnieniem przyczyn ich powstania, zakresu i skutków tych nieprawidłowości oraz osób za nie odpowiedzialnych;

12) pouczenie kontrolowanego o przysługującym mu prawie zgłoszenia zastrzeżeń do ustaleń zawartych w protokole kontroli;

13) zestawienie załączników do protokołu;

14) datę sporządzenia i podpisania protokołu oraz podpisy kontrolowanych i kontrolujących.

2. Wszystkie strony protokołu z kontroli powinny być ponumerowane w kolejności chronologicznej i parafowane przez kontrolowanego i kontrolującego.

3. Protokół z kontroli sporządza się w dwóch jednobrzmiących egzemplarzach, z których jeden przeznaczony jest dla kontrolującego, drugi otrzymuje kierownik kontrolowanej jednostki organizacyjnej.

4. Do sprawozdania stosuje się odpowiednio przepisy ust. 1 pkt 1 - 10, 13 i 14 oraz ust. 2 i 3.

Rozdział 4

Zgłaszanie i rozpatrywanie zastrzeżeń i wyjaśnień do ustaleń kontroli

§ 26.

1. Kontrolowany może w terminie 14 dni od dnia podpisania protokołu, złożyć zastrzeżenia lub wyjaśnienia do ustaleń zawartych w protokole, wskazując równocześnie stosowne dowody.

2. Niezłożenie zastrzeżeń lub wyjaśnień w terminie, o którym mowa w ust. 1, oznacza przyjęcie protokołu bez zastrzeżeń.

§ 27.

1. W przypadku złożenia zastrzeżeń lub wyjaśnień, o których mowa w § 26 ust. 1, koordynator kontroli, a w przypadku kontroli prowadzonej przez indywidualnego kontrolującego ten kontrolujący, w terminie 14 dni od dnia otrzymania zastrzeżeń lub wyjaśnień dokonuje ich analizy, a w razie potrzeby podejmuje czynności uzupełniające lub dodatkowe czynności kontrolne.

2. W przypadku gdy czynności uzupełniające lub kontrolne, o których mowa w ust. 1, wykraczałyby poza określony w upoważnieniu zakres kontroli, o potrzebie podjęcia tych czynności decyduje Dyrektor.

§ 28.

W przypadku uwzględnienia w całości lub w części zastrzeżeń lub wyjaśnień, o których mowa w § 26 ust. 1, sporządzający wystąpienie pokontrolne zamieszcza w wystąpieniu pokontrolnym informację co do zakresu uwzględnionych zastrzeżeń lub wyjaśnień uznając je w protokole kontroli za niebyłe.

§ 29.

1. W przypadku nieuznania przez kontrolującego zastrzeżeń lub wyjaśnień złożonych przez kontrolowanego, kontrolujący przedkłada Dyrektorowi zebrany materiał w sprawie, w celu podjęcia decyzji i przystąpienia do opracowania wystąpienia pokontrolnego.

2. W przypadku gdy decyzja Dyrektora, o której mowa w ust. 1, jest dla kontrolowanego:

1) pozytywna - przepis § 28, stosuje się odpowiednio;

2) negatywna - informację, w tym zakresie zamieszcza się w wystąpieniu pokontrolnym wraz z uzasadnieniem.

Rozdział 5

Wystąpienie pokontrolne

§ 30.

1. Projekt wystąpienia pokontrolnego sporządza się w terminie 30 dni od dnia:

1) podpisania protokołu, w przypadku braku zastrzeżeń lub wyjaśnień, o których mowa w § 26 ust. 1;

2) zakończenia czynności, o których mowa w § 27-29, w przypadku złożenia zastrzeżeń lub wyjaśnień, o których mowa w § 26 ust. 1.

2. W przypadku przeprowadzenia kontroli:

1) przez zespół kontrolny, opracowanie projektu wystąpienia pokontrolnego nadzoruje koordynator kontroli;

2) przez indywidualnego kontrolującego, projekt wystąpienia pokontrolnego opracowuje kontrolujący, który prowadził czynności kontrolne.

3. Projekt wystąpienia pokontrolnego, o którym mowa w ust. 1, przedkładany jest Dyrektorowi do akceptacji.

§ 31.

Wystąpienie pokontrolne zawiera, w szczególności:

1) ogólną ocenę pracy kontrolowanej jednostki organizacyjnej w zakresie objętym kontrolą;

2) zwięzły opis wyników kontroli, a w przypadku ustalenia nieprawidłowości lub uchybień wskazanie źródeł i przyczyn stwierdzonych w toku kontroli nieprawidłowości lub uchybień, skutków jakie spowodowały oraz przepisów, które zostały naruszone;

3) polecenia dotyczące sposobu i terminu usunięcia ustalonych nieprawidłowości oraz ewentualne polecenia zastosowania wniosków personalnych wobec pracowników odpowiedzialnych za stwierdzone w toku kontroli nieprawidłowości.

§ 32.

§ 33.

1. Informacje o sposobie realizacji zaleceń zawartych w wystąpieniu pokontrolnym lub o stanie ich realizacji, wraz ze wskazaniem terminu ostatecznego wykonania, kierownik kontrolowanej jednostki organizacyjnej przesyła Dyrektorowi, w terminie 30 dni od daty otrzymania wystąpienia.

2. W przypadku zaleceń i wniosków, które wymagają dłuższej realizacji kierownik kontrolowanej jednostki organizacyjnej przekazuje informacje w terminie określonym w wystąpieniu pokontrolnym.

Rozdział 6

Wznowienie kontroli

§ 34.

1. Wznowienie kontroli może nastąpić na wniosek kontrolowanego lub z urzędu, jeżeli:

1) ustalenia zawarte w protokole kontroli, okazały się nieprawdziwe;

2) kontrola została przeprowadzona przez kontrolującego, który podlegał wyłączeniu, zgodnie z § 15 ust. 1 i 2;

3) kontrolowany bez własnej winy nie brał udziału w postępowaniu kontrolnym;

4) wyjdą na jaw istotne okoliczności faktyczne lub nowe dowody w sprawie, istniejące w dniu podpisania protokołu, nieznane kontrolującemu.

2. W przypadku gdy zachodzą przesłanki, o których mowa w ust. 1, Dyrektor postanawia o wznowieniu kontroli.

3. Do postępowania kontrolnego, prowadzonego w wyniku wznowienia kontroli, przepisy § 8-33 stosuje się odpowiednio.

Rozdział 7

Przepisy końcowe

§ 35.

Zarządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.

| Minister Finansów |

| w z. Elżbieta Suchocka-Roguska |

|

|

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2003 r. Nr 80, poz. 717, z 2004 r. Nr 238, poz. 2390 i Nr 273, poz. 2703, z 2005 r. Nr 169, poz. 1414 i Nr 249, poz. 2104, z 2006 r. Nr 45, poz. 319, Nr 170, poz. 1217 i Nr 220, poz. 1600, z 2008 r. Nr 227, poz. 1505 oraz z 2009 r. Nr 42, poz. 337.

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2006 r. Nr 104, poz. 708 i 711, Nr 149, poz. 1078, Nr 218, poz. 1592 i Nr 220, poz. 1600 oraz z 2008 r. Nr 171, poz. 1056.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 85, poz. 727, Nr 86, poz. 732 i Nr 143, poz. 1199, z 2006 r. Nr 66, poz. 470, Nr 104, poz. 708, Nr 143, poz. 1031, Nr 217, poz. 1590 i Nr 225, poz. 1635z 2007 r. Nr 112, poz. 769, Nr 120, poz. 818, Nr 192, poz. 1378 i Nr 225, poz. 1671 z 2008 r. Nr 118, poz. 745, Nr 141, poz. 888, Nr 180, poz. 1109 i Nr 209, poz. 1316,1318 i 1320 oraz z 2009r. Nr 18, poz. 97, Nr 44, poz. 362 i Nr 57, poz. 466.

Załączniki do zarządzenia Nr 15 Ministra Finansów

z dnia 18 maja 2009 r. (poz. 36)

Załącznik nr 1

Załącznik nr 2

- Data ogłoszenia: 2009-05-29

- Data wejścia w życie: 2009-06-13

- Data obowiązywania: 2009-06-13

- Dokument traci ważność: 2012-01-01

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA