REKLAMA

Dzienniki Urzędowe - rok 2018 poz. 37

ZARZĄDZENIE NR 12

MINISTRA INFRASTRUKTURY1)

z dnia 14 września 2018 r.

w sprawie ustalenia zasad rachunkowości dysponenta części 26 i 39 w Ministerstwie Infrastruktury

Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2018 r. poz. 395 oraz z 2018 r. poz. 62, 398 i 650) w związku z art. 53 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2017 r. poz. 2077 oraz z 2018 r. poz. 62, 1000 i 1366) oraz rozporządzeniem Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2017 r. poz. 1911), zarządza się, co następuje:

§ 1.

§ 2.

§ 3.

Minister Infrastruktury: A. Adamczyk

|

|

1) Minister Infrastruktury kieruje działami administracji rządowej - łączność i transport, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 11 stycznia 2018 r. w sprawie szczegółowego zakresu działania Ministra Infrastruktury (Dz. Urz. poz. 101 i 176).

Załącznik do zarządzenia nr 12 Ministra Infrastruktury

z dnia 14 września 2018 r. (poz. 37)

Zasady rachunkowości dysponenta części 26 i 39 w Ministerstwie Infrastruktury

I. Wprowadzenie

1. W Ministerstwie Infrastruktury, zwanym dalej "Ministerstwem", obsługa finansowo-księgowa prowadzona jest w ramach części budżetowych 26 - Łączność i 39 - Transport w ramach oddzielnych ksiąg rachunkowych dla dysponenta części i dysponenta trzeciego stopnia.

2. Ewidencję księgową dysponenta części prowadzi Departament Budżetu, a ewidencję księgową dotyczącą dysponenta trzeciego stopnia prowadzi Biuro Administracyjno-Finansowe, które stosuje odrębne zasady rachunkowości.

3. Dysponent części prowadzi rachunkowość zgodnie z zasadami określonymi w ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2018 r. poz. 395, z późn. zm.), ustawie z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2017 r. poz. 2077, z późn. zm.) oraz rozporządzeniu Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczpospolitej Polskiej (Dz. U. z 2017 r. poz. 1911) z uwzględnieniem przepisów, w szczególności:

1) rozporządzenia Ministra Finansów z dnia 15 stycznia 2014 r. w sprawie szczegółowego sposobu wykonywania budżetu państwa (Dz. U. z 2016 r. poz. 69, z późn. zm.);

2) rozporządzenia Ministra Finansów z dnia 9 stycznia 2018 r. w sprawie sprawozdawczości budżetowej (Dz. U. z 2018 r. poz.109, z późn. zm.);

3) rozporządzenia Ministra Finansów z dnia 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (Dz. U. z 2014 r., poz. 1773),

4) rozporządzenia Ministra Finansów z dnia 28 grudnia 2011 r. w sprawie sprawozdawczości budżetowej w układzie zadaniowym (Dz. U. z 2011r. poz. 1766, z późn. zm.);

5) rozporządzenia Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz. U. z 2014 r. poz. 1053, z późn. zm.);

6) rozporządzenia Ministra Finansów w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa w zakresie krajowych środków finansowych oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach (Dz. U. z 2018 r. poz. 488, z późn. zm.);

7) ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2018 r. poz. 800, z późn. zm.);

8) ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego (Dz. U. z 2017 r. poz. 1257, z późn. zm.);

9) ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2018 r. poz. 1314, z późn. zm.).

4. Dysponent części prowadzi ewidencję księgową w szczególności, w zakresie:

1) realizacji zadań dysponenta części, w tym: ewidencji planu finansowego dysponenta części, obsługi płatności z rachunków bankowych dysponenta części i przekazywania środków do dysponentów podległych;

2) wykonania wydatków i dochodów budżetowych dysponenta części;

3) planu i wykonania budżetu środków europejskich;

4) obsługi płatności z pozabudżetowych rachunków bankowych.

5. Dysponent części stosuje następujące zasady rachunkowości:

1) zasadę kontynuacji, która zakłada, że działalność będzie prowadzona w dającej się przewidzieć przyszłości w niezmniejszonym istotnie zakresie;

2) zasadę ciągłości, która oznacza, iż w kolejnych latach:

ü operacje gospodarcze są jednakowo grupowane,

ü aktywa i pasywa wyceniane są według tych samych zasad,

ü wynik finansowy ustalany jest tym samym sposobem,

ü sprawozdania finansowe sporządza się według tych samych zasad,

ü przyjęte zasady rachunkowości stosuje się w sposób ciągły;

3) zasadę memoriału, która oznacza konieczność ujęcia w księgach rachunkowych i uwzględnienia w wyniku finansowym przychodów i kosztów związanych z tymi przychodami, w roku budżetowym którego dotyczą, niezależnie od terminu zapłaty,

4) dochody i wydatki ujmowane są w księgach i prezentowane w sprawozdaniach finansowych w zakresie faktycznych (kasowo zrealizowanych) wpływów i wydatków dokonanych na rachunkach dochodów i wydatków w danym roku budżetowym, z uwzględnieniem okresu przejściowego określonego w odrębnych przepisach,

5) zasadę ostrożnej wyceny, która oznacza konieczność dokonywania aktualnej, ostrożnej, realnej rzeczywistej wyceny aktywów i pasywów oraz ich elementów, mających wpływ na wynik finansowy;

6) zasadę istotności, która oznacza konieczność wyodrębnienia w rachunkowości i wykazania w sprawozdaniach finansowych wszystkich operacji, istotnych dla oceny sytuacji majątkowej i finansowej oraz wyniku finansowego.

6. Kasowy charakter wykonania budżetu realizowany jest poprzez:

1) ewidencję dochodów i wydatków budżetowych w terminach ich faktycznego zrealizowania na rachunkach bankowych, niezależnie od zasady roczności budżetu. W ewidencji ujmowane są zrealizowane wpływy i wydatki dokonane na bieżących rachunkach bankowych dochodów i wydatków budżetowych;

2) wyksięgowanie kwot zaplanowanych lecz niezrealizowanych w danym roku budżetowym wydatków budżetowych, jeśli nie zostały ujęte w wydatkach niewygasających, o których mowa w ustawie z dnia 27 sierpnia 2009 r. o finansach publicznych, tj. wydatków, które wygasają z upływem roku (nie przechodzą na rok następny).

II. Postanowienia ogólne

1. Obsługa finansowo-księgowa dysponenta części prowadzona jest w Departamencie Budżetu, którą nadzoruje dyrektor departamentu i zastępcy dyrektora w tym zastępca, któremu zostały powierzone obowiązki głównego księgowego resortu.

2. Obsługa finansowo-księgowa dysponenta części w Ministerstwie dotyczy przede wszystkim przepływów środków budżetowych europejskich oraz - według potrzeb - środków finansowych pochodzących z innych źródeł.

3. Przepływy finansowe dysponenta części w Ministerstwie odbywają się wyłącznie w formie bezgotówkowej.

4. Operacje na rachunkach bankowych w zakresie środków budżetowych realizowane są z wykorzystaniem bankowości elektronicznej Narodowego Banku Polskiego, dalej "NBP" oraz za pomocą tradycyjnego przelewu w formie papierowej (w przypadku awarii systemu).

5. Płatności w ramach budżetu środków europejskich realizowane są przez Bank Gospodarstwa Krajowego, dalej "BGK" z rachunku Ministra Finansów na podstawie zleceń płatności wystawianych przez instytucję, która zawarła umowę dofinansowania z beneficjentem lub wydała decyzję o przyznaniu beneficjentowi dofinansowania lub inną instytucję upoważnioną, z wykorzystaniem portalu komunikacyjnego BGK-ZLECENIA.

III. Sposób prowadzenia ksiąg rachunkowych

1. Księgi rachunkowe dysponenta części prowadzone są w siedzibie Ministerstwa Infrastruktury przy ul. Tytusa Chałubińskiego 4/6 w Warszawie, w Departamencie Budżetu (stosownie do regulaminu organizacyjnego Ministerstwa Infrastruktury), zgodnie z ustalonym syntetycznym planem kont obowiązującym dysponenta części 26 i 39 w Ministerstwie Infrastruktury, który jest określony w załączniku nr 1 do niniejszych zasad rachunkowości.

2. Plan kont zawiera wykaz kont księgi głównej i ksiąg pomocniczych:

1) konta syntetyczne (bilansowe i pozabilansowe),

2) konta analityczne (bilansowe i pozabilansowe).

3. Księgi rachunkowe prowadzone są w języku polskim, w walucie polskiej. Operacje gospodarcze mogą być dodatkowo wyrażone w walucie obcej.

4. Księgi rachunkowe otwiera się na początek każdego roku obrotowego, a zamyka na dzień kończący rok obrotowy, nie później jednak niż do dnia 30 kwietnia roku następnego. Zamknięcie ksiąg rachunkowych polega na nieodwracalnym wyłączeniu możliwości dokonania zapisów księgowych w zbiorach tworzących zamknięte księgi rachunkowe.

5. Rok obrotowy pokrywa się z rokiem kalendarzowym oraz budżetowym i trwa od 1 stycznia do 31 grudnia. Dzieli się na okresy sprawozdawcze, przez które rozumie się czas, za który sporządza się sprawozdania budżetowe.

6. Okresem sprawozdawczym jest każdy miesiąc roku obrotowego, kwartał, półrocze lub rok, zgodnie z obowiązującymi przepisami w tym zakresie.

7. Najkrótszym okresem sprawozdawczym są poszczególne miesiące, za które sporządza się jednostkowe sprawozdania budżetowe - w terminach i szczegółowości określonej dla dysponenta trzeciego stopnia.

8. Dowody księgowe wprowadzane są do ksiąg rachunkowych dysponenta części w ciągu 5 dni roboczych od dnia wpływu do wydziału właściwego ds. księgowania w Departamencie Budżetu.

9. Przyjmuje się, że do ksiąg rachunkowych danego miesiąca ujmuje się dowody księgowe dotyczące zdarzeń tego okresu, które wpłyną do wydziału właściwego ds. księgowania w Departamencie Budżetu do 5-go dnia miesiąca następnego, z zastrzeżeniem ust. 10. Dowody księgowe, które wpłyną po tym terminie ujmowane są w księgach rachunkowych bieżącego miesiąca. W zakresie dowodów dotyczących zdarzeń danego roku - zdarzenia wprowadza się do ewidencji księgowej nie później niż do 85 dnia po dniu bilansowym.

10. W zakresie zdarzeń dotyczących środków budżetu europejskiego, z uwagi na terminy realizacji płatności przez Bank Gospodarstwa Krajowego, przyjmuje się wprowadzanie do ksiąg rachunkowych okresu sprawozdawczego dowodów księgowych, które wpłynęły do 10-tego dnia następnego miesiąca.

11. Okres do którego zakwalifikowano daną operację gospodarczą zostaje określony poprzez wskazanie "daty dokumentu księgowego" na wydruku z systemu pn. "dokument księgowy".

12. Okres sprawozdawczy zatwierdzany jest w cyklu miesięcznym do 10-go dnia następnego miesiąca za wyjątkiem miesiąca grudnia. Gdy dzień ten przypada w sobotę lub dzień ustawowo wolny od pracy, okres sprawozdawczy zatwierdzany jest w pierwszym dniu roboczym następującym po tym dniu.

13. Prowadzenie ksiąg rachunkowych odbywa się metodą komputerową przy użyciu komputerowego systemu finansowo-księgowego Quorum, którego opis jest określony w załączniku nr 2 do niniejszych zasad rachunkowości. W komputerowym systemie finansowo-księgowego Quorum księgi rachunkowe stanowią zasoby rachunkowości.

14. Księgi rachunkowe obejmują zbiory zapisów księgowych, obrotów (sum zapisów) i sald, które tworzą:

1) dziennik - zawiera chronologiczne ujęcie zdarzeń finansowych jakie nastąpiły w danym okresie sprawozdawczym; umożliwia uzgodnienie jego obrotów z obrotami zestawienia obrotów i sald kont księgi głównej; zapisy w dzienniku są kolejno numerowane w okresie roku, odrębnie dla każdego rejestru;

2) księga główna (konta syntetyczne) - prowadzona jest w sposób spełniający następujące zasady:

- podwójnego zapisu,

- systematycznego, chronologicznego rejestrowania zdarzeń gospodarczych,

- powiązywania dokonanych w niej zapisów z zapisami w dzienniku;

3) konta ksiąg pomocniczych (ewidencja analityczna) - zawierają zapisy będące uszczegółowieniem i uzupełnieniem zapisów wybranych kont księgi głównej; ich forma dostosowana jest za każdym razem do przedmiotu ewidencji konta głównego; prowadzi się je w ujęciu systematycznym jako wyodrębniony system ksiąg, kartotek (zbiorów kont), uzgodniony z saldami i zapisami na kontach księgi głównej;

4) konta pozabilansowe - pełnią funkcję informacyjno-kontrolną, a zdarzenia na nich rejestrowane nie powodują zmian w składnikach aktywów i pasywów;

5) zestawienie obrotów i sald kont księgi głównej oraz zestawienie obrotów i sald kont ksiąg pomocniczych - na podstawie zapisów na kontach księgi głównej - sporządza się według stanu na koniec każdego okresu sprawozdawczego, nie rzadziej niż na koniec miesiąca, a za rok obrotowy nie później niż do 85 dnia po dniu bilansowym. Zestawienie obrotów i sald zawiera:

- symbole lub nazwy kont,

- salda kont na dzień otwarcia ksiąg rachunkowych, obroty za okres sprawozdawczy i narastająco od początku roku obrotowego oraz salda na koniec okresu sprawozdawczego,

- sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów za okres sprawozdawczy i narastająco od początku roku obrotowego oraz sald na koniec okresu sprawozdawczego.

Obroty tego zestawienia są zgodne z obrotami dziennika.

Zestawienia obrotów i sald są weryfikowane i podpisywane przez osoby dokonujące tej czynności.

Co najmniej na dzień zamknięcia ksiąg rachunkowych sporządza się zestawienia sald wszystkich kont ksiąg pomocniczych.

15. Ewidencja księgowa operacji gospodarczych prowadzona jest na podstawie dokumentów takich jak np. wyciąg bankowy, dyspozycja przekazania dotacji, pisma z właściwych merytorycznie komórek organizacyjnych Ministerstwa.

16. Ewidencja budżetu zadaniowego prowadzona jest w szczególności na kontach 130, 224, 240, 980 i 981 z wykorzystaniem słownika pn. Zadania budżetu państwa.

17. Zapis księgowy powinien zawierać co najmniej:

1) datę dokonania operacji gospodarczej;

2) określenie symbolu i numeru identyfikacyjnego dowodu księgowego stanowiącego podstawę zapisu oraz jego datę, jeśli różni się ona od daty dokonania operacji okresu sprawozdawczego;

3) opis operacji zapisany w sposób zrozumiały;

4) kwotę będącą przedmiotem zapisu księgowego;

5) datę zapisu pod którym ujęto dokument w księgach rachunkowych;

6) wskazanie sposobu ujęcia dowodu w księgach rachunkowych (dekretacja);

7) oznaczenie kont, których dotyczy.

18. Za równoważny z zapisem księgowym na dokumencie uważa się zapis wygenerowany przez komputerowy system finansowo-księgowy Quorum zawierający wymagane elementy.

19. W księgach rachunkowych dysponenta części w Ministerstwie stosuje się, według potrzeb, zbiory dokumentów księgowych - w formie tzw. rejestrów. Odrębne rejestry prowadzi się w szczególności dla:

- każdego rachunku bankowego,

- dokumentów PK z wyszczególnieniem części budżetu państwa,

- operacji dotyczących planu finansowego budżetu państwa,

- operacji dotyczących planu finansowego budżetu środków europejskich,

- operacji dotyczących Bilansu otwarcia,

- operacji dotyczących Bilansu zamknięcia,

- operacji dotyczących okresów przejściowych po zakończeniu roku budżetowego, o których mowa w rozporządzeniu Ministra Finansów w sprawie szczegółowego sposobu wykonywania budżetu państwa.

Wykaz prowadzonych rejestrów jest aktualizowany na początku każdego roku budżetowego, poprzez dodanie lub usunięcie rejestru w komputerowym systemie finansowo-księgowym Quorum oraz w miarę potrzeb uzupełniany na bieżąco w trakcie roku budżetowego.

20. W celu zachowania zasady czystości obrotów, w szczególności do zwrotów nadpłat i wydatków, wprowadza się ujemny zapis techniczny po obu stronach kont, których dotyczy operacja. Ujemny zapis techniczny zmniejszając obroty na danym koncie, nie wpływa na saldo tego konta.

21. Księgi rachunkowe należy wydrukować nie później niż na koniec roku obrotowego. Za równoważne z wydrukiem uznaje się przeniesienie treści ksiąg rachunkowych na informatyczny nośnik danych, zapewniający trwałość zapisu informacji, przez czas nie krótszy od wymaganego dla przechowywania ksiąg rachunkowych.

22. System ochrony danych obowiązujący dysponenta części 26 i 39 w Ministerstwie Infrastruktury jest określony w załączniku nr 3 do niniejszych zasad rachunkowości.

IV. Aktywa i pasywa

1. Aktywa i pasywa jednostki wycenia się według niżej przedstawionych zasad:

1) krajowe środki pieniężne wycenia się i ujmuje w księgach rachunkowych w wartości nominalnej;

2) należności i roszczenia w kwocie wymagającej zapłaty to jest łącznie z odsetkami, przy czym na dzień bilansowy z zachowaniem zasady ostrożności;

3) zobowiązania krótkoterminowe i długoterminowe w kwocie wymagającej zapłaty, co oznacza że uwzględnia się również odsetki naliczone przez kontrahentów.

2. Należności długoterminowe to należności, których termin spłaty przypada w okresie dłuższym niż rok licząc od dnia bilansowego. Wyceniane są na dzień bilansowy oraz pod datą ostatniego dnia kwartału w kwocie wymagającej zapłaty, a więc łącznie z należnymi odsetkami, przy czym na dzień bilansowy pomniejszone są o ewentualne odpisy aktualizujące ich wartość.

3. Należności krótkoterminowe to należności o terminie spłaty krótszym od jednego roku, licząc od dnia bilansowego. Wyceniane są w wartości nominalnej, a na dzień bilansowy oraz pod datą ostatniego dnia kwartału w wysokości wymaganej zapłaty, czyli łącznie z wymagalnymi odsetkami, przy czym na dzień bilansowy z zachowaniem zasady ostrożnej wyceny pomniejszone są o ewentualne odpisy aktualizujące ich wartość.

4. Odsetki od należności i zobowiązań ujmuje się w księgach rachunkowych w dniu ich zapłaty, lecz nie później niż pod datą ostatniego dnia kwartału.

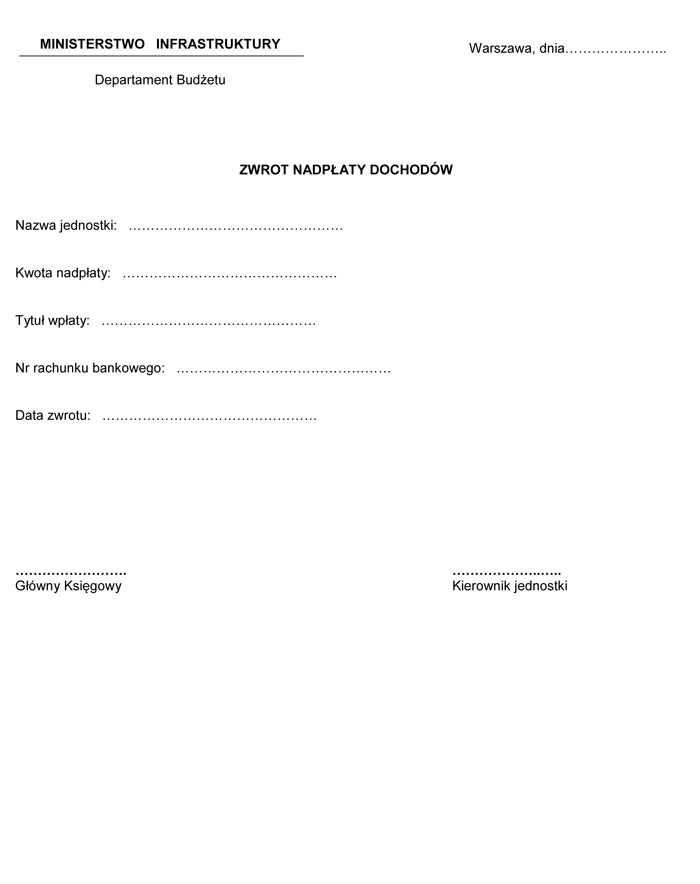

5. W przypadku konieczności zwrotu dokonanej przez wpłacającego nadpłaty dochodów budżetowych, dochody te będą zwracane na podstawie dokumentu księgowego "Zwrot nadpłaty dochodów", którego wzór jest określony w załączniku nr 4 do niniejszych zasad rachunkowości.

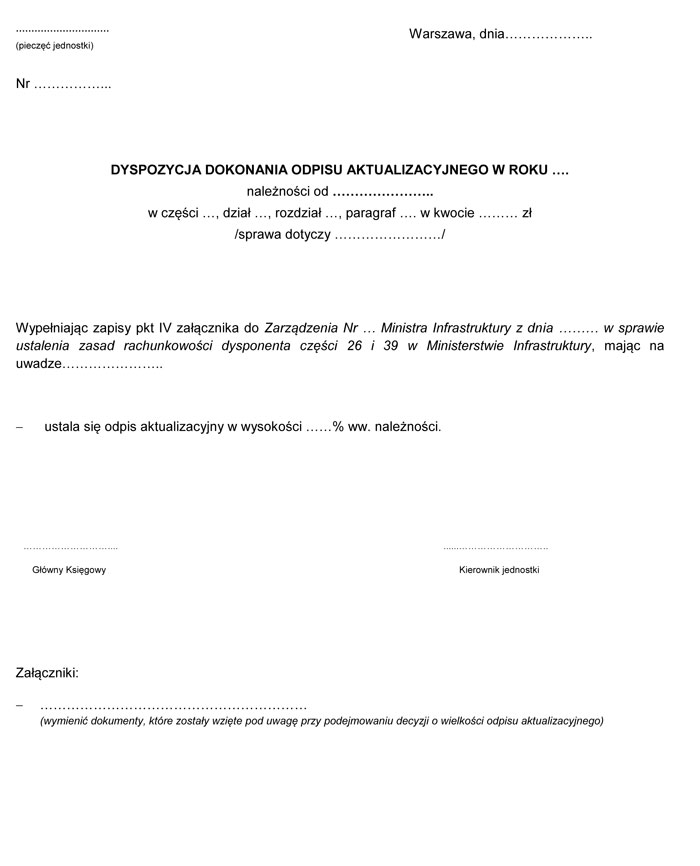

6. Dysponent części dokonuje odpisów aktualizujących należności zgodnie z art. 35b ustawy z dnia 29 września 1994 r. o rachunkowości.

7. Odpisu aktualizującego należności dokonuje się indywidualnie dla poszczególnych należności w oparciu o przeprowadzoną analizę sytuacji dłużnika, na podstawie posiadanej dokumentacji z prowadzonej egzekucji zaległości lub innych dokumentów uzasadniających dokonanie odpisu, z uwzględnieniem stanowiska właściwej merytorycznie komórki organizacyjnej Ministerstwa.

8. W przypadku braku informacji o sytuacji finansowej i majątkowej dłużnika wysokość odpisu aktualizującego ustala się poprzez zakwalifikowanie należności wymagalnej do przedziału czasowego zalegania z płatnością. Przedziałom czasowym okresów zalegania z płatnością przypisane są stawki procentowe odpisów aktualizujących wycenę należności. Podział na okresy zalegania z płatnością na dzień 31 grudnia dla należności i przypisane im wartości odpisów aktualizujących są następujące:

1) do 1 roku - bez odpisu aktualizującego;

2) powyżej 1 roku do 3 lat - odpis aktualizujący w wysokości 50% należności;

3) powyżej 3 lat - odpis aktualizujący w wysokości 100% należności.

9. W przypadku posiadania dokumentów, z których jednoznacznie wynika, że należność nie zostanie odzyskana (np. nieprawomocny wyrok Sądu) wprowadza się odpis aktualizacyjny w wysokości 100% należności bez względu na okres zalegania z płatnością.

10. Wycenę należności w zakresie odpisów aktualizujących przeprowadza się raz w roku na dzień bilansowy, nie później niż do 85 dnia po dniu bilansowym.

11. Wielkość odpisu aktualizacyjnego dokumentowana jest na piśmie zgodnie ze wzorem wskazanym w załączniku nr 5 do niniejszych zasad rachunkowości.

12. Odpis figuruje w księgach tak długo, jak długo aktualne jest ryzyko nieściągalności ujętej w księgach należności. Należności spłacone po dacie bilansu, a przed terminem ustalenia odpisów aktualizujących, nie podlegają aktualizacji wyceny.

13. Należności umorzone, przedawnione lub nieściągalne zmniejszają dokonane uprzednio odpisy aktualizujące ich wartość.

14. Umorzenie, przedawnienie i nieściągalność należności stwierdza się:

1) w przypadku należności umorzonych - w odniesieniu do należności publicznoprawnych w formie ostatecznej decyzji o umorzeniu należności wydanej na wniosek zobowiązanego;

2) w przypadku należności przedawnionych - dokumentem podpisanym przez dyrektora Departamentu Budżetu, Głównego Księgowego Resortu, wskazującym dzień przedawnienia, a ponadto zawierającym wykaz dat i zdarzeń mających wpływ na bieg, przerwanie i zawieszenie przedawnienia;

3) w przypadku należności nieściągalnych:

a) postanowieniem o nieściągalności, uznanym przez wierzyciela jako odpowiadającym stanowi faktycznemu, wydanym przez właściwy organ postępowania egzekucyjnego, albo

b) postanowieniem sądu o:

- oddaleniu wniosku o ogłoszenie upadłości obejmującej likwidację majątku, gdy majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania, lub

- umorzeniu postępowania upadłościowego obejmującego likwidację majątku, gdy majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania, lub

c) ukończeniu postępowania upadłościowego obejmującego likwidację majątku, dokumentem sporządzonym przez komórkę organizacyjną prowadzącą sprawę, stwierdzającym, że miejsce pobytu dłużnika jest nieznane i nie został ujawniony jego majątek mimo podjęcia przez wierzyciela działań zmierzających do ustalenia tego miejsca i majątku, lub protokołem sporządzonym przez radcę prawnego, stwierdzającym, że przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od tej kwoty,

d) niekorzystnym dla Ml wyrokiem Sądu.

15. Należności umorzone, przedawnione lub nieściągalne, od których nie dokonano odpisów aktualizujących ich wartość lub dokonano odpisów w niepełnej wysokości, zalicza się odpowiednio do pozostałych kosztów operacyjnych lub kosztów finansowych.

16. Należności skierowane na drogę postępowania sądowego stają się roszczeniem spornym i ujmowane będą z analityką roszczenie sporne.

17. Rezerwy tworzy się na dzień bilansowy, na pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować, a w szczególności na skutki toczących się postępowań sądowych z uwzględnieniem zasady istotności.

18. Rezerwy zalicza się odpowiednio do pozostałych kosztów operacyjnych lub kosztów finansowych zależnie od okoliczności, z którymi wiążą się przyszłe zobowiązania.

19. Powstanie zobowiązania, na które uprzednio utworzono rezerwę, zmniejsza rezerwę.

20. Niewykorzystane rezerwy, wobec zmniejszenia lub ustania ryzyka uzasadniającego ich utworzenie, zwiększają na dzień, na który okazały się zbędne, pozostałe przychody operacyjne lub przychody finansowe.

V. Windykacja należności

1. Należności dysponenta części dotyczą w szczególności:

1) kar od przewoźników kolejowych zgodnie z zawartymi umowami,

2) zwrotu dotacji udzielonych z budżetu państwa w części niewykorzystanej do końca roku budżetowego (art. 168 ust. 1 ustawy o finansach publicznych),

3) zwrotu dotacji udzielonych z budżetu państwa wykorzystanych niezgodnie z przeznaczeniem (art. 169 ust. 1 pkt 1 ustawy o finansach publicznych),

4) zwrotu dotacji udzielonych z budżetu państwa pobranych nienależnie lub w nadmiernej wysokości (art. 169 ust. 1 pkt 2 ustawy o finansach publicznych),

5) odsetek od dotacji podlegających zwrotowi.

2. Dokumentem, z którego wynika powstanie należności, o których mowa w pkt. 1 ust. 1 jest np. nota księgowa sporządzona przez Departament Budżetu na wniosek Departamentu Transportu Kolejowego.

3. Tryb i terminy regulowania należności z tytułów wymienionych w pkt. 1 ust. 2-5 zawarte są w ustawie o finansach publicznych - art. 168 i 169. Dokumentem, z którego wynika konieczność odzyskania środków z udzielonych dotacji jest m.in. decyzja Ministra wydana na podstawie art. 169 ust. 6 ustawy o finansach publicznych. Decyzja przygotowywana jest przez właściwą komórkę merytoryczną przy udziale Departamentu Budżetu oraz Departamentu Prawnego.

4. Przed sporządzeniem decyzji, o której mowa w ust. 3 dopuszcza się wystąpienie do Dłużnika z pisemną prośbą o uregulowanie należności w terminie 14 dni od otrzymania przedmiotowego pisma.

5. Wprowadzenie do ksiąg rachunkowych należności Dysponenta części następuje w ciągu 5 dni roboczych od daty wpływu dokumentów je określających do wydziału właściwego ds. księgowania w Departamencie Budżetu, nie później niż do 85 dnia po dniu bilansowym.

6. Za zaległości przy należnościach głównych pobiera się odsetki.

7. Odsetki ujmuje się w księgach rachunkowych w dniu ich zapłaty, lecz nie później niż pod datą ostatniego dnia kwartału w wysokości odsetek naliczonych na koniec tego kwartału mając na uwadze, że:

1) odsetki od dotacji obliczane są zgodnie z art. 168 i art. 169 ustawy o finansach publicznych,

2) naliczone odsetki zaokrągla się do pełnych złotych zgodnie z art. 63 ordynacji podatkowej.

8. Do obliczania wysokości odsetek do zwrotu stosuje się kalkulator odsetkowy dostępny w portalu Legalis. W przypadku braku jego dostępności wykorzystywany będzie kalkulator odsetkowy dostępny w portalu egospodarka.pl lub inny ogólnie dostępny.

9. Za dzień zwrotu należności uznaje się dzień obciążenia rachunku zleceniodawcy zgodnie z art. 60 § 1 pkt 2 ordynacji podatkowej.

10. W przypadku, gdy na Dłużniku ciążą zobowiązania z różnych tytułów, dokonaną wpłatę zalicza z uwzględnieniem zapisów art. 62 ustawy - ordynacja podatkowa.

11. Po zamknięciu ksiąg rachunkowych danego miesiąca, wyznaczony pracownik Departamentu Budżetu sporządza zestawienie dłużników wraz z informacją o wysokości i terminach płatności ich zobowiązań. W przypadku gdy dłużnik opóźnia się z zapłatą co najmniej 14 dni od daty wymagalności danej wierzytelności oraz po uzyskaniu opinii właściwej komórki merytorycznej - rozpoczyna się proces windykacji należności.

12. Proces windykacji należności dotyczy czynności prowadzonych w Departamencie Budżetu w drodze postępowania przedsądowego. Postępowanie to ma skłonić dłużnika do dobrowolnego uregulowania zobowiązań, a tym samym uniknięcia dochodzenia należności na drodze sądowej.

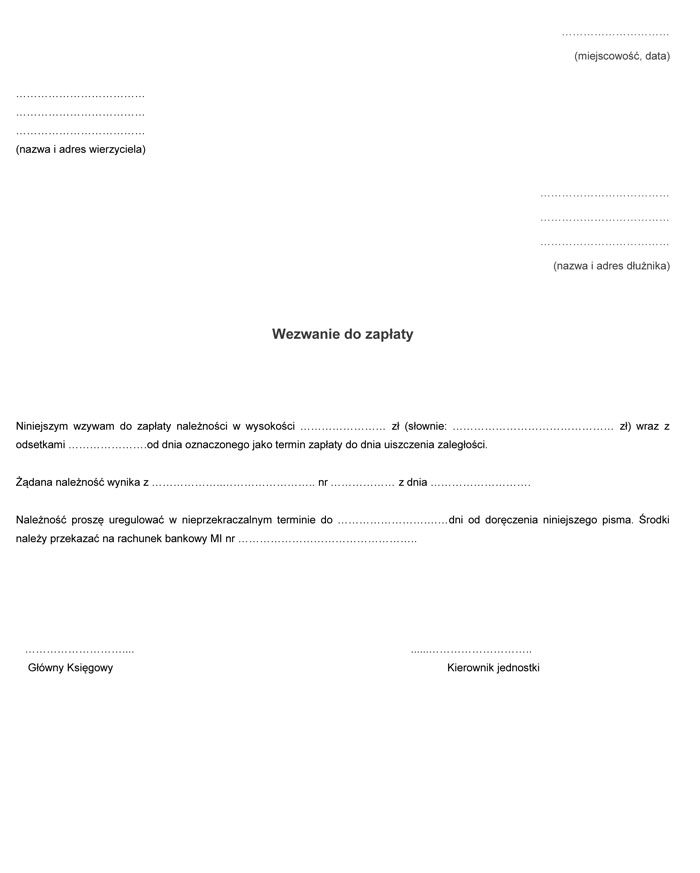

13. Wezwania do zapłaty należności (według wzoru określonego w załączniku nr 6 do niniejszych zasad rachunkowości) wysyłane są do dłużników w okresach miesięcznych, najpóźniej do 20-go dnia następnego miesiąca za miesiąc poprzedni.

14. Wezwania do zapłaty należności głównej i odsetek oraz noty odsetkowe sporządzane są w co najmniej dwóch egzemplarzach, z których jeden przesyłany jest do odbiorcy, drugi pozostaje w dokumentacji księgowej.

15. Wezwania są podpisywane przez osobę sporządzającą i dokonującą określonych wyliczeń oraz przez Głównego Księgowego Resortu/ osobę upoważnioną i Kierownika jednostki/osobę upoważnioną.

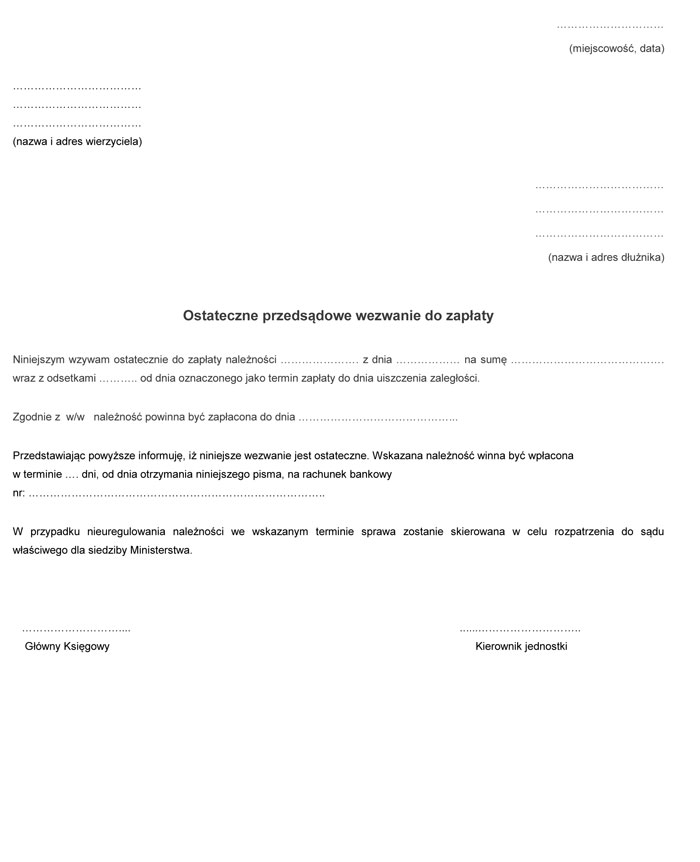

16. W sytuacji wystosowania dwóch kolejnych wezwań do zapłaty należności i dalszego braku uregulowania przez dłużnika określonych należności zostaje wysłane ostateczne przedsądowe wezwanie do zapłaty, którego wzór określono w załączniku nr 7 do niniejszych zasad rachunkowości.

17. Ostateczne wezwanie do zapłaty należności wysyłane są do dłużnika "za potwierdzeniem odbioru", po uprzednim uzgodnieniu z Departamentem Prawnym.

18. Najpóźniej do 20 dnia miesiąca następującego po miesiącu, w którym minął termin zapłaty należności określonym w ostatecznym wezwaniu do zapłaty, w Departamencie Budżetu przygotowywane są - w uzgodnieniu z Departamentem Prawnym - dokumenty potrzebne do przekazania organom zajmującym się egzekucją przedmiotowych wierzytelności.

19. Należności o charakterze publiczno-prawnym mogą być umarzane, odraczane i rozkładane na raty zgodnie z przepisami ustawy o finansach oraz w zakresie nieuregulowanym tą ustawą według przepisów ustawy Kodeks postępowania administracyjnego i działu III ustawy Ordynacja podatkowa.

20. Należności o charakterze cywilnoprawnym mogą być umarzane i płatności rozkładane na raty zgodnie z przepisami ustawy o finansach publicznych, zaś w zakresie nieuregulowanym tą ustawą, zgodnie z przepisami ustawy Kodeks cywilny.

21. Decyzje dotyczące działań, o których mowa w ust. 19 i 20 podejmuje dysponent części. Decyzje przygotowywane są przez Departament Budżetu i właściwe komórki merytoryczne przy współudziale Departamentu Prawnego.

VI. Sprawozdawczość

1. Jednostkowe sprawozdania budżetowe są sporządzane na podstawie własnych ksiąg rachunkowych, oddzielnie dla każdej części budżetowej i rodzaju środków, w terminach i na zasadach określonych w obowiązujących przepisach w tym zakresie.

2. Sprawozdania Rb-23 o stanie środków na rachunkach bankowych państwowych jednostek budżetowych, Rb-27 z wykonania planu dochodów budżetowych oraz Rb-28 z wykonania planu wydatków budżetowych generowane są automatycznie z systemu księgowego. Pozostałe sprawozdania i informacje sporządzane są na postawie odpowiednich, zweryfikowanych wydruków z systemu finansowo-księgowego.

3. Wszystkie sprawozdania parafowane są przez osoby odpowiedzialne za ich sporządzenie i weryfikację, a następnie podpisywane przez osoby uprawnione i przekazywane (elektronicznie lub papierowo) jednostkom otrzymującym sprawozdania.

4. Sprawozdania w układzie budżetu zadaniowego sporządzane są na podstawie własnych ksiąg rachunkowych, oddzielnie dla każdej części budżetowej i rodzaju środków (według analityki określającej klasyfikację budżetu zadaniowego) oraz przy współpracy właściwej merytorycznie komórki organizacyjnej Ministerstwa - w zakresie wartości mierników.

5. Sprawozdania finansowe są sporządzane zgodnie z ustawą o rachunkowości według zasady współmierności przychodów i kosztów z nimi związanych, według stanu na dzień bilansowy.

6. Bilans wykazuje stany aktywów i pasywów na dzień kończący bieżący i poprzedni rok obrotowy.

7. W celu ustalenia wyniku finansowego dysponent części sporządza rachunek zysków i strat w wariancie porównawczym zgodnie z rozporządzeniem MF w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa.

8. Jeżeli po sporządzeniu i przekazaniu sprawozdania finansowego wpłynie informacja o zdarzeniach, które mają istotny wpływ na dane w nim wykazane to ich skutki ujmuje się w księgach rachunkowych roku obrotowego, w którym otrzymano te informację.

9. Jeżeli zdarzenia, które nastąpiły po dniu bilansowym, nie powodują zmiany stanu istniejącego na dzień bilansowy, to odpowiednie wyjaśnienia załącza się do bilansu jako informację dodatkową.

10. Ewentualne błędy popełnione w poprzednich latach obrotowych, zawarte w zatwierdzonych sprawozdaniach finansowych, wykryte w bieżącym roku obrotowym lub po jego zakończeniu będą korygowane w księgach rachunkowych bieżącego roku obrotowego.

11. Dysponent części sporządza sprawozdanie finansowe obejmujące bilans, rachunek zysków i strat oraz zestawienie zmian funduszu, na podstawie pomocniczych sprawozdań dysponenta części dla poszczególnych części 26 i 39.

12. Sprawozdanie finansowe Ministerstwa Infrastruktury obejmuje bilans, rachunek zysków i strat oraz zestawienie zmian funduszu, sporządzone w zakresie:

1) Dysponenta części;

2) Dysponenta III stopnia.

Przedmiotowe sprawozdanie finansowe sporządza Departament Budżetu, i podpisuje Główny księgowy resortu/osoba upoważniona oraz Minister/osoba upoważniona.

13. Sprawozdanie finansowe sporządza się w terminie 3 miesięcy od dnia, na który zamyka się księgi rachunkowe.

14. Ostateczne zamknięcie i otwarcie ksiąg rachunkowych dysponenta części powinno nastąpić nie później niż do dnia 30 kwietnia.

VII. Inwentaryzacja

1. Inwentaryzacja obejmuje ogół czynności zmierzających do ustalenia rzeczywistego stanu aktywów i pasywów dysponenta części na określony dzień, porównanie tego stanu ze stanem księgowym, ustaleniem i wyjaśnieniem różnic wynikających z tego porównania.

2. Inwentaryzacja obejmuje w szczególności następujące czynności:

1) ustalenie stanu faktycznego aktywów i pasywów za pomocą odpowiednich metod inwentaryzacji;

2) udokumentowania inwentaryzacji i jej wyników;

3) ustalenie i wyjaśnienie stwierdzonych różnic między stanem rzeczywistym a stanem księgowym;

4) podjęcie decyzji w sprawie stwierdzonych różnic pomiędzy stanem księgowym a stanem faktycznym, wyeliminowanie - jeżeli jest to możliwe - przyczyn je powodujących doprowadzenie danych wynikających z ksiąg rachunkowych do zgodności ze stanem rzeczywistym.

3. Przedmiotem inwentaryzacji są, w szczególności ujęte w ewidencji księgowej dysponenta części aktywa finansowe, należności i zobowiązania. Inwentaryzacja jest przeprowadzana z zachowaniem następujących zasad:

1) kompletności, co oznacza, że inwentaryzacja obejmuje wszystkie składniki podlegające inwentaryzacji w roku, na który przypadł termin inwentaryzacji - stosownie do postanowień zasad rachunkowości obowiązujących u dysponenta części;

2) porównywalności, co oznacza, że czynności inwentaryzacyjne zapewniają porównanie stanu rzeczywistego składników aktywów i pasywów dysponenta części z zapisami w księgach rachunkowych;

3) jednokrotności, co oznacza, że inwentaryzowane składniki aktywów i pasywów wykazuje się w dokumentacji z przeprowadzenia i wyników inwentaryzacji tylko jeden raz.

4. W Ministerstwie na poziomie dysponenta części inwentaryzacji dokonuje się głównie metodą uzyskania od banków i podmiotów potwierdzeń prawidłowości wykazanego w księgach rachunkowych stanu aktywów oraz poprzez wyjaśnienie i rozliczenie ewentualnych różnic. Metoda ta dotyczy aktywów finansowych zgromadzonych na rachunkach bankowych oraz należności. Pozostałe składniki oraz należności sporne i wątpliwe inwentaryzowane są metodą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami i wartości tych składników.

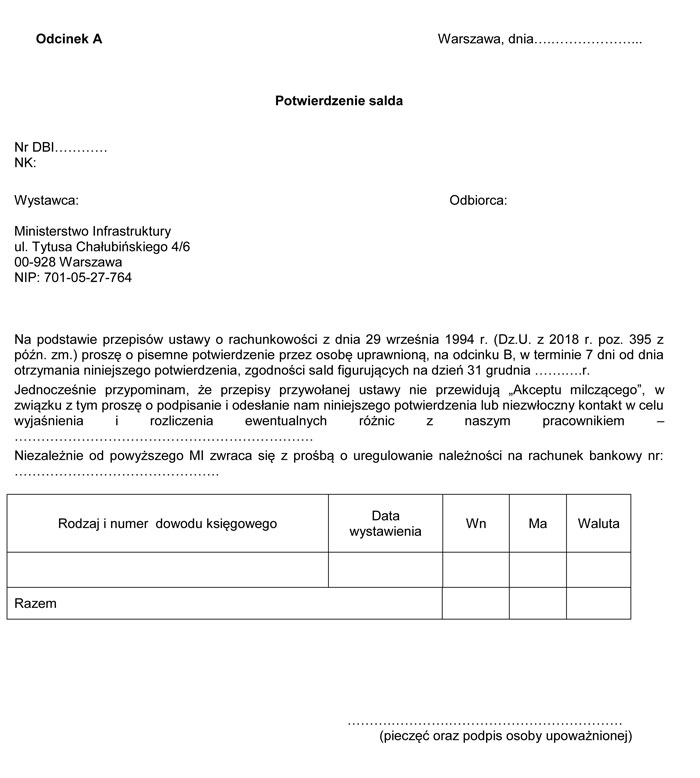

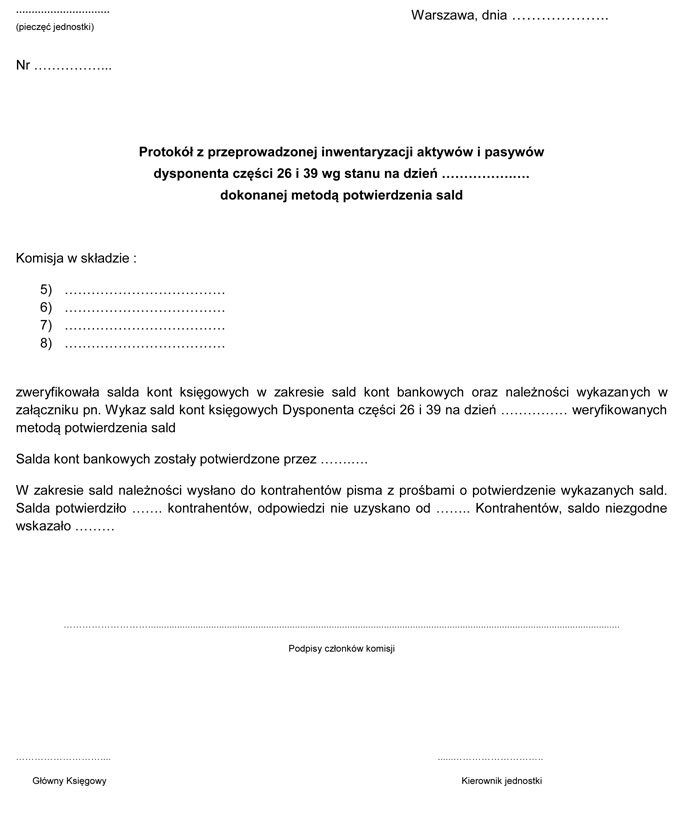

5. Uzgodnienia stanu należności dysponenta części będą realizowane poprzez wysłanie do kontrahentów pism z prośbami o potwierdzenie wykazanych sald. Tej formy inwentaryzacji nie stosuje się do należności spornych i wątpliwych.

6. Potwierdzenie sald należności (wzór określony w załączniku nr 8 do niniejszych zasad rachunkowości)wysyła się do kontrahenta listem poleconym w dwóch egzemplarzach. Jeden z wysłanych egzemplarzy powinien wrócić do Departamentu Budżetu potwierdzony przez kontrahenta. Jeżeli nie udało się uzyskać potwierdzenia salda, wówczas saldo podlega inwentaryzacji w drodze weryfikacji sald kont księgowych.

7. Inwentaryzacja dokonywana jest w ostatnim kwartale roku obrotowego, nie później niż do 15 dnia następnego roku.

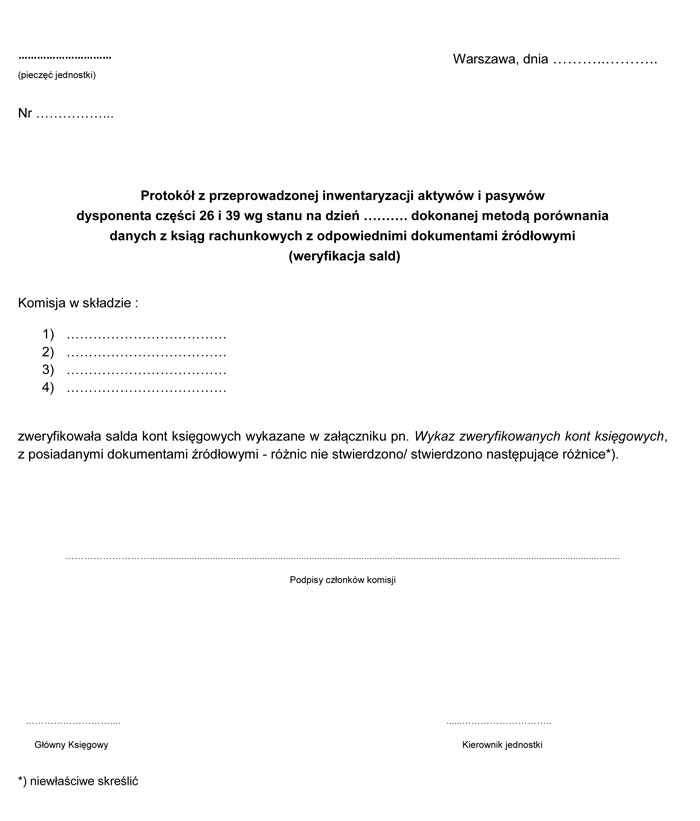

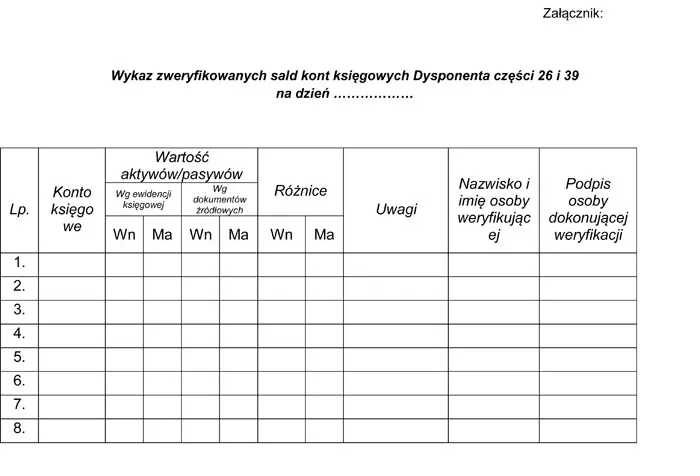

8. Wykonanie Inwentaryzacji w Ministerstwie na poziomie dysponenta części powierza się głównemu księgowemu resortu oraz członkom komisji inwentaryzacyjnej wyłonionej z pracowników Departamentu Budżetu. Członków komisji inwentaryzacyjnej powołuje dyrektor departamentu lub jego zastępca (załącznik nr 9).

9. Z przeprowadzonych czynności inwentaryzacyjnych sporządza się pisemne potwierdzenie, których wzory określone są w załączniku nr 10.

VIII. Postanowienia uzupełniające

1. Dowody księgowe sprawdzone pod względem formalno-rachunkowym akceptuje i zatwierdza do realizacji główny księgowy resortu/osoba upoważniona oraz Dyrektor Departamentu Budżetu/Zastępca Dyrektora Departamentu Budżetu lub osoba upoważniona.

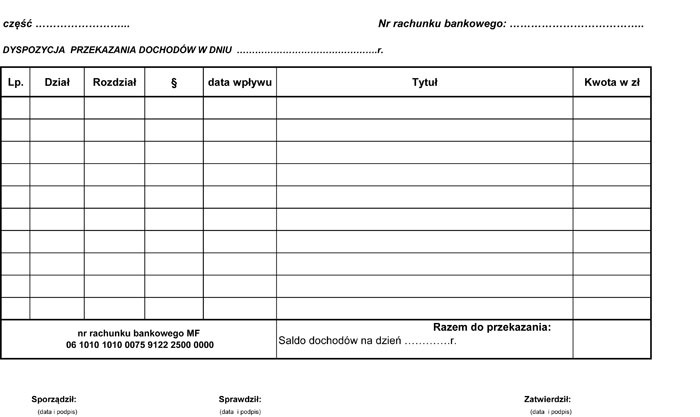

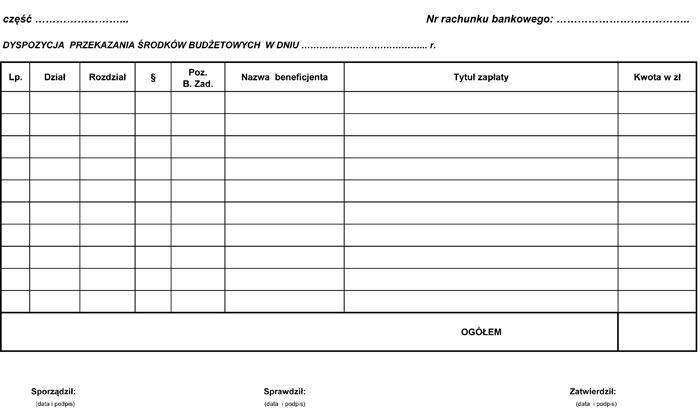

2. Uwzględniając specyfikę przepływów finansowych dysponenta części przyjmuje się zasadę, że przekazanie środków budżetu państwa następuje po podpisaniu dokumentu pn. "Dyspozycja przekazania dochodów w dniu..." lub "Dyspozycja przekazania środków budżetowych w dniu..." których wzory są określone w załączniku nr 11.

3. Dokument pn. "Dyspozycja przekazania środków budżetowych w dniu..." stanowi integralną część z innymi dokumentami uzyskanymi z właściwych merytorycznie komórek organizacyjnych albo dokumentów powstałych w Wydziałach Departamentu Budżetu.

4. Dokumenty, o których mowa w ust. 2 podpisywane są przez:

1) osobę sporządzającą (sprawdzenie formalno-rachunkowe) - pracownik wydziału realizującego płatność w Departamencie Budżetu,

2) osobę sprawdzającą - naczelnik wydziału odpowiedzialnego za realizację płatności w Departamencie Budżetu, albo osobę zastępującą,

3) osobę akceptującą - główny księgowy resortu, bądź osoba upoważniona oraz Dyrektor Departamentu Budżetu/Zastępca Dyrektora/osoba upoważniona.

W szczególnych, uzasadnionych przypadkach, dopuszcza się podpisanie wyżej wymienionych dokumentów przez osobę sporządzającą, osobę sprawdzającą i jedną z osób wskazanych jako osoby akceptujące dokument.

5. Dla dysponenta części w Ministerstwie prowadzone są wyodrębnione rachunki bankowe w NBP. Do dysponowania środkami na tych rachunkach upoważnieni są pracownicy Ministerstwa, zgodnie z obowiązującą kartą wzorów podpisów.

6. Środki budżetu państwa gromadzone na rachunkach bankowych są nieoprocentowane - zgodnie z umowami rachunków bankowych. Środki przechowywane na rachunkach sum depozytowych np. w celu zabezpieczenia należytego wykonania umów zwracane będą bez odsetek.

7. Stosuje się następujące daty ujęcia dokumentów księgowych w komputerowym systemie finansowo-księgowym Quorum:

1) data dokumentu księgowego - data przyporządkowująca operację do właściwego okresu sprawozdawczego, jeśli dokument podlega zaewidencjonowaniu do poprzedniego okresu, za datę przyjmuje się ostatni dzień tego okresu,

2) data wystawienia - data wprowadzenia dokumentu do ksiąg;

3) data operacji gospodarczej - data dokumentu źródłowego np. data wyciągu bankowego.

Nazwy: "Data dokumentu księgowego", "Data wystawienia" oraz "Data operacji gospodarczej" wynikają z terminologii stosowanej w komputerowym systemie finansowo-księgowym Quorum.

8. W I kwartale 2018 r. nastąpiło przeksięgowanie zdarzeń dotyczących dochodów budżetowych dysponenta części z dotychczasowego konta 133 - Rachunek bieżący dochodów budżetowych na konto 130 - Rachunek bieżący jednostki z uwzględnieniem odpowiedniej analityki wyróżniającej operacje dotyczącej dochodów i wydatków. Do dnia dokonania przeksięgowania zapisy na koncie 133 prowadzone były na podstawie zarządzenia nr 37 Ministra Infrastruktury i Budownictwa z dnia 12 sierpnia 2016 r. w sprawie ustalenia zasad rachunkowości dysponenta części 18, 26 i 39 w Ministerstwie Infrastruktury i Budownictwa.

9. Zapisy w zakresie zdarzeń 2018 roku dokonane na koncie 975 - Wydatki strukturalne na podstawie zarządzenia Nr 37 Ministra Infrastruktury i Budownictwa z dnia 12 sierpnia 2016 r. w sprawie ustalenia zasad rachunkowości dysponenta części 18, 26 i 39 w Ministerstwie Infrastruktury i Budownictwa zostaną wyksięgowane w ciągu 14 dni po podpisaniu zarządzenia ustalającego zasady rachunkowości dysponenta części 26 i 39 w Ministerstwie Infrastruktury.

10. Do dnia 31 marca 2018 r. w księgach dysponenta części 26 i 39, zgodnie z porozumieniem zawartym w dniu 9 lutego 2018 r. pomiędzy Panem Jerzym Kwiecińskim - Ministrem Inwestycji i Rozwoju, a Panem Andrzejem Adamczykiem - Ministrem Infrastruktury ujmowane były zdarzenia roku 2017 oraz dotyczące okresu 01.01.2018 r. - 28.02.2018 r. w zakresie części 18. Po 31 marca 2018 r., po uzyskaniu potwierdzenia ujęcia operacji w księgach rachunkowych Ministerstwa Inwestycji i Rozwoju, zdarzenia dotyczące części 18 budżetu państwa zostaną wyksięgowane z ksiąg rachunkowych Dysponenta części 26 i 39.

11. Zbiory danych zawarte w komputerowym systemie finansowo-księgowym Quorum archiwizowane są regularnie przez Biuro Bezpieczeństwa Kryzysowego. Zbiory dokumentów finansowo-księgowych dysponenta części przechowywane są w Departamencie Budżetu, a następnie przekazywane do archiwum Ministerstwa Infrastruktury, zgodnie z obowiązującymi przepisami w tym zakresie.

Załącznik nr 1

do zasad rachunkowości dysponenta części 26 i 39

w Ministerstwie Infrastruktury

I. Syntetyczny plan kont obowiązujący dysponenta części 26 i 39 w Ministerstwie Infrastruktury

KONTA BILANSOWE

Zespół 1 - "Środki pieniężne i rachunki bankowe"

130 - Rachunek bieżący jednostki

137 - Rachunek środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi

139 - Inne rachunki bankowe

Zespół 2 - "Rozrachunki i rozliczenia"

221 - Należności z tytułu dochodów budżetowych

222 - Rozliczenie dochodów budżetowych

223 - Rozliczenie wydatków budżetowych

224 - Rozliczenie dotacji budżetowych oraz płatności z budżetu środków europejskich

226 - Długoterminowe należności budżetowe

227 - Rozliczenie wydatków z budżetu środków europejskich

228 - Rozliczenie środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi

240 - Pozostałe rozrachunki

243 - Rozrachunki z tytułu mylnych obciążeń i uznań

245 - Wpływy do wyjaśnienia

290 - Odpisy aktualizacyjne należności

Zespół 4 - "Koszty według rodzajów i ich rozliczenie"

401 - Zużycie materiałów i energii

402 - Usługi obce

403 - Podatki i opłaty

409 - Pozostałe koszty rodzajowe

Zespół 7 - "Przychody, dochody i koszty"

720 - Przychody z tytułu dochodów budżetowych

750 - Przychody finansowe

751 - Koszty finansowe

760 - Pozostałe przychody operacyjne

761 - Pozostałe koszty operacyjne

Zespół 8 - "Fundusze, rezerwy i wynik finansowy"

800 - Fundusz jednostki

810 - Dotacje budżetowe, płatności z budżetu środków europejskich oraz środki z budżetu na inwestycje

840 - Rezerwy i rozliczenia międzyokresowe przychodów

860 - Wynik finansowy

KONTA POZABILANSOWE

970 - Płatności ze środków europejskich

972 - Ewidencja zwrotów z budżetu środków europejskich dotycząca lat ubiegłych

979 - Plan finansowy dochodów budżetowych

980 - Plan finansowy wydatków budżetowych

981- Plany finansowe niewygasających wydatków

982 - Plan wydatków środków europejskich

983 - Zaangażowanie wydatków środków europejskich roku bieżącego

984 - Zaangażowanie wydatków środków europejskich przyszłych lat

992 - Zapewnienie finansowania lub dofinansowania z budżetu państwa

997 - Zaangażowanie środków funduszy pomocowych

998 - Zaangażowanie wydatków budżetowych roku bieżącego

999 - Zaangażowanie wydatków budżetowych przyszłych lat

II. Wzorcowy schemat budowy kont analitycznych dysponenta części 26 i 39 w Ministerstwie Infrastruktury

1. W określaniu kont analitycznych środków budżetowych stosuje się następująca zasadę:

I poziom analityki - 3 cyfry - symbol konta syntetycznego,

II poziom analityki - 2 cyfry - symbol części budżetowej,

III poziom analityki - 5 cyfr - symbol rozdziału klasyfikacji budżetowej,

IV poziom analityki - 4 cyfry - symbol paragrafu klasyfikacji budżetowej

2. W określaniu kont analitycznych budżetu środków europejskich stosuję się następującą zasadę:

I poziom analityki - 3 cyfry - symbol konta syntetycznego,

II poziom analityki - 2 cyfry - symbol części budżetowej,

III poziom analityki - 5 cyfr - symbol rozdziału klasyfikacji budżetowej,

IV poziom analityki - 4 cyfry - symbol paragrafu klasyfikacji budżetowej.

Dodatkowa analityką prowadzona jest z wykorzystaniem słowników, które umożliwiają prowadzenie ewidencji określającej dodatkowe informację wg potrzeb, a w szczególności: beneficjenta, źródło finansowania, zadanie w układzie zadaniowym, typ rozrachunku.

Operację dotyczące wydatków, które nie wygasają z upływem roku budżetowego ujmowane będą na odpowiednich kontach z wyróżnikiem literowym "NW".

III. Opis kont księgowych

KONTA BILANSOWE

Konto 130 - Rachunek bieżący jednostki

Jest przeznaczone do ewidencji stanu środków budżetowych oraz obrotów na rachunkach bankowych dochodów i wydatków dysponenta części. Zapisy ną tym koncie dotyczące dochodów i wydatków rozróżnione są w słowniku "źródło finansowania".

Dochodem budżetowym są wpływy uzyskane przez dysponenta części z tytułu przychodów podlegających zarachowaniu na dochody budżetu państwa.

Na stronie Wn ujmowane są wpłaty dochodów budżetowych realizowane przez dysponenta części.

Na stronie Mą ujmowane są zwroty nadpłat i zwroty nienależnie pobranych dochodów oraz okresowe przelewy dochodów budżetowych do Ministerstwa Finansów.

Analityczna ewidencja zrealizowanych dochodów prowadzona do konta 130 uwzględnia podziałki klasyfikacji budżetowej oraz wymogi sprawozdawczości budżetowej.

Wydatkiem budżetowym dysponenta części jest każda kwota pobrana z rachunku bieżącego wydatków budżetowych niezależnie od jejprzeznaczenia, za wyjątkiem środków budżetowych przekazywanych dysponentom niższego stopnia na sfinansowanie zadań ujętych w ich planach finansowych.

Na stronie Wn ujmowane są:

Ÿ środki pieniężne przekazywane przez Ministerstwo Finansów, które są przeznaczone na pokrycie wydatków budżetowych dysponenta części oraz do przekazania dysponentom niższego stopnia,

Ÿ zwroty niewykorzystanych środków pieniężnych przekazane przez dysponentów niższego stopnia, inne jednostki sektora finansów publicznych lub automatyczne dokonane przez NBP.

Na stronie Mą ujmowane są:

Ÿ wydatki dysponenta części zgodnie z planem finansowym,

Ÿ wypłaty dotacji,

Ÿ przelewy środków pieniężnych na realizację wydatków przez dysponentów niższego stopnia,

Ÿ zwroty do Ministerstwa Finansów niewykorzystanych środków pieniężnych.

Analityczna ewidencja zrealizowanych przez dysponenta części wydatków budżetowych prowadzona do konta 130 uwzględnią podziałki klasyfikacji budżetowej oraz wymogi sprawozdawczości budżetowej i budżetu zadaniowego, przy czym środki przekazywane dysponentom niższego stopnia są ewidencjonowane z podziałem na poszczególne jednostki budżetowe. Operacje dotyczące wydatków, które nie wygasają z upływem roku budżetowego ujmowane będą z wyróżnikiem literowym "NW".

Na koncie 130 obowiązuje zachowanie zasady czystości obrotów, co oznacza, że np. do zwrotów nadpłat dochodów, zwrotów niewykorzystanych środków budżetowych, błędnych zapisów wprowadza się dodatkowo techniczny zapis ujemny (po obydwu stronach konta). Zapis ten powoduje zmniejszenie wykonania wpływów środków budżetowych; zmniejszając obroty na koncie 130 nie wpływa się na saldo tego konta, zapewniając możliwość prawidłowego ustalenia wysokości tych obrotów oraz niezbędne dane do sporządzenia sprawozdań finansowych, budżetowych oraz innych określonych w odrębnych przepisach.

Na koncie 130 - dokonuje się zapisów na podstawie wyciągów bankowych, co oznacza, że musi zachodzić pełna zgodność pomiędzy księgowością jednostki, a księgowością banku. Dopuszczalne jest stosowanie innych niż dokumenty bankowe dowodów księgowych, jeśli jest to konieczne dla zachowania czystości obrotów.

Saldo konta 130 ulega likwidacji poprzez księgowanie przelewu środków pieniężnych otrzymanych na wydatki budżetowe, niewykorzystanych do końca roku oraz przelewu do budżetu dochodów pobranych, lecz nieprzekazanych do końca roku.

Typowe zapisy strony Wn konta 130 "Rachunek bieżący jednostki" - dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpłaty z tytułu dochodów budżetowych | 221 |

| 2. | Wpływ z Ministerstwa Finansów środków budżetowych na pokrycie wydatków budżetowych dysponenta części oraz wydatków budżetowych dysponentów niższego stopnia | 223 |

| 3. | Zwroty środków budżetowych niewykorzystanych w danym dniu/roku przez dysponentów podległych | 223 |

| 4. | Zwroty dotacji budżetowych przekazanych w danym roku | 224 |

Typowe zapisy strony Ma konta 130 "Rachunek bieżący jednostki" - dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zwroty nadpłat dochodów budżetowych | 221 |

| 2. | Okresowe przelewy zrealizowanych dochodów budżetowych odprowadzanych odpowiednio na centralny rachunek bieżący budżetu państwa | 222 |

| 3. | Zrealizowane przez dysponenta części wydatki budżetowe zgodnie z planem finansowym, np.: wydatki realizowane w ramach zadań na rzecz obronności państwa | 240 |

| 4. | Wartość przekazanych dotacji budżetowych | 224 |

| 5. | Przelew środków budżetowych dla dysponentów niższego stopnia | 223 |

| 6. | Zwrot do Ministerstwa Finansów niewykorzystanych w danym dniu/roku wydatków budżetowych | 223 |

Konto 137 - Rachunek środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi

Konto służy do ewidencji środków pieniężnych pochodzących ze źródeł zagranicznych nie podlegających zwrotowi innych niż środki europejskie, w tym dla programów i projektów, o których mowa w art. 112 ustawy z dnia 27 sierpnia 2009 r. - Przepisy wprowadzające ustawę o finansach publicznych (Dz. U. poz. 1241, z późn. zm.).

Na koncie 137 dokonuje się księgowań na podstawie dokumentów bankowych, w związku z czym musi zachodzić zgodność zapisów między jednostką, a bankiem.

Na stronie Wn konta 137 ujmuje się wpływ środków na rachunek bankowy, a także dokonane zwroty kwot wraz z odsetkami w korespondencji z kontem 228.

Na stronie Ma ujmuje się wypływ tych środków, w korespondencji z kontem 228. Ewidencja szczegółowa prowadzona do konta 137 powinna umożliwić ustalenie stanu środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi w podziale na źródła ich pochodzenia oraz rachunki bankowe.

Na koncie tym rozliczane są również dodatnie i ujemne różnice kursowe wynikające z wyceny walut obcych - zapisów dokonuje się ze znakiem "+" lub "-". Zważywszy na specyfikę przepływów finansowych w ramach walut obcych (dysponent części występuje jedynie w roli przekaźnika środków), różnice kursowe nie generują przychodów oraz kosztów. W związku z powyższym różnice kursowe rozliczane są na tym koncie w korespondencji z kontami, na których zaksięgowano wpływ środków w walutach obcych, tj. m. in. konto 228, 240.

Konto 137 - może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunkach środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi.

Typowe zapisy strony Wn konta 137 "Rachunek środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Otrzymane środki na realizację programów UE/projektów UE | 228, 240 |

| 2. | Rozliczenie różnic kursowych | 228, 240 |

| 3. | Naliczenie odsetek od środków zgromadzonych na rachunkach bankowych | 228 |

Typowe zapisy strony Ma konta 137 "Rachunek środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Przekazanie środków do beneficjenta | 228 |

| 2. | Rozliczenie różnic kursowych | 228, 240 |

| 3. | Zwrot środków UE do Ministerstwa Finansów/Komisji Europejskiej | 228, 240 |

Konto 139 - Inne rachunki bankowe

Konto służy do ewidencji operacji dotyczących środków pieniężnych wydzielonych na innych rachunkach bankowych niż rachunki bieżące, w tym na rachunkach pomocniczych i rachunkach specjalnego przeznaczenia w szczególności w zakresie sum depozytowych, sum na zlecenie. Konto 139 - może wykazywać saldo Wn, które oznacza stan środków pieniężnych na innych rachunkach bankowych.

Na koncie tym musi zachodzić pełna zgodność zapisów między księgowością jednostki a bankiem.

Ewidencja szczegółowa do konta 139 prowadzona jest według rachunków bankowych z podziałem na poszczególne tytuły.

Dla dysponenta części na koncie 139 ewidencjonowane są m.in. środki wpływające na rachunek bankowy przeznaczony dla dotacji podlegających zwrotowi do budżetu państwa, kwoty zatrzymane w celu zabezpieczenia realizacji umów oraz środki z Ministerstwa Nauki i Szkolnictwa Wyższego na finansowanie realizacji zadań z zakresu działalności upowszechniającej naukę.

Typowe zapisy strony Wn konta 139 "Inne rachunki bankowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpływy dotyczące dotacji podlegających zwrotowi do budżetu państwa | 240 |

| 2. | Wpływy środków z Ministerstwa Nauki i Szkolnictwa Wyższego na finansowanie zadań z zakresu działalności upowszechniającej naukę | 240 |

Typowe zapisy strony Ma konta 139 "Inne rachunki bankowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Przekazanie środków na dofinansowanie zadań z zakresu działalności upowszechniającej naukę | 240 |

| 2. | Przelewy z tytułu zwrotu niewykorzystanych środków sum na zlecenie lub sum depozytowych | 240 |

| 3. | Przekazanie dotacji podlegających zwrotowi do budżetu państwa na odpowiednie rachunki bieżące dochodów lub wydatków | 240 |

Konto 221 - Należności z tytułu dochodów budżetowych.

Konto 221 służy do ewidencji należności z tytułu dochodów budżetowych.

Na stronie Wn konta 221 ujmuje się ustalone w danym roku budżetowym należności z tytułu dochodów budżetowych i zwroty nadpłat, zaś na stronie Ma konta 221 ujmuje się wpłaty należności z tytułu dochodów budżetowych oraz odpisy (zmniejszenia) należności.

Konto może wykazywać dwa salda, gdzie saldo Wn wskazuje należności z tytułu dochodów budżetowych, zaś saldo Ma dotyczy zobowiązań z tytułu nadpłat w tych dochodach.

Typowe zapisy strony Wn konta 221 "Należności z tytułu dochodów budżetowych" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Należności jednostek budżetowych z tytułu niepodatkowych dochodów budżetowych z podstawowej działalności operacyjnej | 720 |

| 2. | Należności jednostek budżetowych z tytułu odsetek przypisanych za zwłokę w zapłacie należności ujętych na tym koncie oraz odsetek bankowych | 750 |

| 3. | Należności jednostek budżetowych z tytułu kar i grzywien nakładanych zgodnie z zawartymi umowami na przewoźników kolejowych | 720 |

| 4. | Zwroty dochodów budżetowych nienależnie wpłaconych lub orzeczonych do zwrotu | 130, 720 |

| 5. | Przeniesienie należności długoterminowych do krótkoterminowych - w wysokości raty należnej za dany rok | 226 |

| 6. | Przypisanie do zwrotu nierozliczonej dotacji udzielonej w poprzednim roku | 224 |

Typowe zapisy strony Ma konta 221 "Należności z tytułu dochodów budżetowych" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpłata należności z tytułu przypisanych dochodów budżetowych np.: zwrotu nadmiernie pobranych w latach ubiegłych dotacji oraz wpłaty z tytułu kar i grzywien nakładanych zgodnie z zawartymi umowami na przewoźników kolejowych | 130 |

| 2. | Zmniejszenie uprzednio przypisanych należności dotyczących dochodów budżetowych | 720 |

| 3. | Przeniesienie należności z tytułu dochodów budżetowych na należności długoterminowe | 226 |

| 4. | Odpisanie należności przedawnionych i umorzonych oraz nieistotnych objętych odpisem aktualizującym | 290 |

| 5. | Odpisanie należności przedawnionych i umorzonych oraz nieistotnych nieobjętych odpisem aktualizującym | 751, 761 |

Konto 222 - Rozliczenie dochodów budżetowych.

Konto 222 - służy do ewidencji rozliczenia zrealizowanych dochodów budżetowych.

Na stronie Wn konta 222 księguje się okresowe przelewy na rachunek dochodów Ministerstwa Finansów, zaś na stronie Ma ujmuje się roczne przeniesienie zrealizowanych przez dysponenta części dochodów na konto 800 Fundusz jednostki.

Dla dysponenta części przyjęto zasadę, że przeniesienie zrealizowanych dochodów na konto 800 Fundusz jednostki będzie realizowane raz w roku na podstawie rocznych sprawozdań budżetowych.

Typowe zapisy strony Wn konta 222 "Rozliczenie dochodów budżetowych" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Przelew pobranych dochodów budżetowych na rachunek budżetu państwa | 130 |

Typowe zapisy strony Ma konta 222 "Rozliczenie dochodów budżetowych" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Przeniesienie na podstawie rocznego sprawozdania budżetowego sumy zrealizowanych dochodów budżetowych | 800 |

Konto 223 - Rozliczenie wydatków budżetowych.

Konto 223 służy do rozliczenia środków budżetu państwa otrzymanych na pokrycie wydatków budżetowych ujętych w planie finansowym.

Dla dysponenta części przyjęto zasadę, że przeniesienie zrealizowanych wydatków na konto 800 Fundusz jednostki będzie realizowane raz w roku na podstawie rocznych sprawozdań budżetowych dysponenta części.

Na stronie Wn konta 223 ujmuje się:

Ÿ przelewy środków dla dysponentów niższego stopnia na pokrycie wydatków budżetowych,

Ÿ przeniesienie na podstawie rocznych sprawozdań budżetowych zrealizowanych w ciągu okresu wydatków budżetowych dysponenta części na konto 800 - Fundusz jednostki,

Ÿ zwrot na rachunek dysponenta części niewykorzystanych do końca roku wydatków budżetowych.

Na stronie Ma - księguje się:

Ÿ wpływy środków otrzymanych z Ministerstwa Finansów,

Ÿ zwroty środków niewykorzystanych w danym roku budżetowym.

W ciągu roku konto 223 może wykazywać saldo Ma, które oznacza stan środków budżetowych otrzymanych z Ministerstwa Finansów lecz nie wykorzystanych na pokrycie wydatków. Saldo ulega likwidacji poprzez przekazanie na rachunek Ministerstwa Finansów niewykorzystanych do końca roku środków budżetowych.

Typowe zapisy strony Wn konta 223 "Rozliczenie wydatków budżetowych" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Przelewy środków budżetowych dla dysponentów niższego stopnia na pokrycie ich wydatków budżetowych | 130 |

| 2. | Przekazanie do Ministerstwa Finansów niewykorzystanych do końca roku środków z tytułu wydatków budżetowych | 130 |

| 3. | Roczne przeniesienie na podstawie sprawozdań budżetowych zrealizowanych wydatków budżetowych dysponenta części | 800 |

Typowe zapisy strony Ma konta 223 "Rozliczenie wydatków budżetowych" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpływy środków budżetowych otrzymanych z Ministerstwa Finansów | 130 |

| 2. | Zwroty niewykorzystanych w danym roku środków z tytułu wydatków budżetowych od dysponentów niższego stopnia | 130 |

Konto 224 - Rozliczenie dotacji budżetowych oraz płatności z budżetu środków europejskich.

Konto służy do ewidencji udzielonych dotacji budżetowych.

Na stronie Wn konta 224 ujmuje się wartość przekazanych dotacji, a na stronie Ma wartość dotacji uznanych za wykorzystane i rozliczone.

Saldo Wn konta oznacza wartość niewykorzystanych, nierozliczonych dotacji lub wartości dotacji należnych do zwrotu w roku, w którym zostały przekazane.

Typowe zapisy strony Wn konta 224 "Rozliczenie udzielonych dotacji budżetowych oraz płatności z budżetu środków europejskich" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wartość przekazanych dotacji budżetowych | 130 |

Typowe zapisy strony Ma konta 224 "Rozliczenie udzielonych dotacji budżetowych oraz płatności z budżetu środków europejskich" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Uznanie dotacji za rozliczoną | 810 |

| 2. | Zwrot dotacji w roku jej przekazania | 130 |

| 3. | Zakwalifikowanie na początku roku następnego dotacji niewykorzystanych lub wykorzystanych niezgodnie z przeznaczeniem do zwrotu na dochody budżetowe | 221 |

Konto 226 - Długoterminowe należności budżetowe

Konto służy do ewidencji długoterminowych należności lub długoterminowych rozliczeń z budżetem. Ewidencja szczegółowa do konta 226 zapewnia możliwość ustalenia stanu poszczególnych należności budżetowych.

Na stronie Wn konta 226 ujmuje się wartość długoterminowych należności a także przeniesienie należności krótkoterminowych do długoterminowych.

Na stronie Ma ujmowane są w szczególności przeniesienia należności długoterminowych do krótkoterminowych w wysokości raty należnej na dany rok.

Saldo Wn konta oznacza wartość długoterminowych należności.

Typowe zapisy strony Wn konta 226 "Długoterminowe należności budżetowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wartość należności budżetowych wymagalnych w przyszłych latach | 840 |

| 2. | Przeniesienie krótkoterminowych należności do należności długoterminowych | 221 |

Typowe zapisy strony Ma konta 226 "Długoterminowe należności budżetowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Przeniesienie długoterminowych należności wymagalnej w danym roku do należności krótkoterminowych | 221 |

Konto 227 Rozliczenie wydatków z budżetu środków europejskich

Konto służy do ewidencji rozliczenia wydatków z budżetu środków europejskich ujętych w planie wydatków środków europejskich.

Na stronie Wn konta 227 ujmuje się w szczególności w ciągu roku budżetowego okresowe lub roczne przeniesienia wydatków z budżetu środków europejskich na podstawie sprawozdań budżetowych na konto 800.

Na stronie Ma konta 227 ujmuje się w szczególności: wpływ środków europejskich na pokrycie wydatków związanych z realizacją programów i projektów finansowanych z tych środków; przeksięgowanie kwoty uregulowanego zobowiązania wobec wykonawcy na podstawie informacji z Banku Gospodarstwa Krajowego o dokonaniu płatności na rachunek wykonawcy.

Typowe zapisy strony Wn konta 227 "Rozliczenie wydatków z budżetu środków europejskich" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Okresowe lub roczne przeniesienia wydatków z budżetu środków europejskich na podstawie sprawozdań budżetowych | 800 |

Typowe zapisy strony Ma konta 227 "Rozliczenie wydatków z budżetu środków europejskich" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpływ środków europejskich na pokrycie wydatków związanych z realizacją programów i projektów finansowanych z tych środków przeksięgowanie kwoty uregulowanego zobowiązania wobec wykonawcy na podstawie informacji z Banku Gospodarstwa Krajowego o dokonaniu płatności na rachunek wykonawcy | Konta zespołu 2 |

Konto 228 - "Rozliczenie środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi"

Konto 228 służy do ewidencji i rozliczeń środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi, innych niż środki europejskie, w tym dla programów i projektów, o których mowa w art. 112 ustawy z dnia 27 sierpnia 2009 r. - Przepisy wprowadzające ustawę o finansach publicznych.

Na stronie Wn konta 228 ujmuje się w szczególności przekazanie środków na pokrycie wydatków realizowanych ze źródeł zagranicznych niepodlegających zwrotowi innym jednostkom, w korespondencji z kontem 137.

Na stronie Ma konta 228 ujmuje się w szczególności wpływ środków otrzymanych na pokrycie wydatków realizowanych ze źródeł zagranicznych niepodlegających zwrotowi lub przeznaczonych dla innych jednostek, w korespondencji z kontem 137.

Ewidencja szczegółowa prowadzona do konta umożliwia ustalenie stanu rozliczeń środków pochodzących ze źródeł zagranicznych nie podlegających zwrotowi w podziale na źródła ich pochodzenia.

Na koncie tym rozliczane są także dodatnie i ujemne różnice kursowe wynikające z wyceny walut obcych.

Typowe zapisy strony WN konta 228 "Rozliczenie środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Przekazanie środków do beneficjenta | 137, 240 |

| 2. | Rozliczenie różnic kursowych | |

| 3. | Zwrot środków UE do Ministerstwa Finansów / Komisji Europejskiej |

Typowe zapisy strony MA konta 228 "Rozliczenie środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Otrzymane środki na realizację programów UE/projektów UE | 137, 240 |

| 2. | Otrzymane zwroty środków od beneficjentów | |

| 3. | Rozliczenie różnic kursowych | |

| 4. | Naliczenie odsetek od środków zgromadzonych na rachunkach | |

|

| bankowych |

Konto 240 - Pozostałe rozrachunki

Konto 240 służy ewidencji krajowych i zagranicznych należności i roszczeń oraz zobowiązań nieobjętych ewidencją na innych kontach rozrachunkowych.

Na stronie Wn ujmowane są m.in.:

Ÿ zapłata zobowiązań finansowych - wydatki realizowane w ramach zadań na rzecz obronności państwa;

Ÿ wypłaty z rachunków bankowych sum na zlecenie, sum depozytowych lub z rachunku bankowego otworzonego dla dotacji podlegających zwrotowi do budżetu państwa;

Ÿ odpisanie zobowiązań przedawnionych ujętych na tym koncie.

Na stronie Ma konta - ewidencjonuje się przede wszystkim:

Ÿ zobowiązania do zapłaty np.: wydatki realizowane w ramach zadań na rzecz obronności państwa;

Ÿ wpływy na rachunki bankowe sum depozytowych i sum na zlecenie oraz na rachunek bankowy otworzony dla dotacji podlegających zwrotowi do budżetu państwa;

Ÿ zwroty dotacji udzielonych w latach ubiegłych;

Ÿ odpisanie zasądzonych lub oddalonych roszczeń spornych;

Ÿ odpisanie należności i roszczeń nieistotnych oraz umorzonych lub przedawnionych;

Ÿ błędne uznania i korekty błędnych obciążeń bankowych.

Na koncie 240 mogą wystąpić dwa salda, z czego Saldo Wn oznacza - stan należności i roszczeń, zaś saldo Ma oznacza - stan zobowiązań z tytułu pozostałych rozrachunków.

Ewidencja analityczna do konta 240 prowadzona jest według kontrahentów z uwzględnieniem zadań budżetu zadaniowego, tytułów poszczególnych rozrachunków, roszczeń i rozliczeń.

Typowe zapisy strony Wn konta 240 "Pozostałe rozrachunki" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Realizacja wydatków w ramach rozdziału 752 - Obrona narodowa | 130 |

| 2. | Zwrot niewykorzystanych sum na zlecenie, sum zabezpieczenia oraz wypłata sum depozytowych, | 139 |

| 3. | Przekazanie środków z rachunków utworzonych dla dotacji podlegających zwrotowi do budżetu państwa | 139 |

| 4. | Umorzenie należności oraz odpisanie należności przedawnionych lub nieistotnych obciążające pozostałe koszty operacyjne | 761 |

Typowe zapisy strony Ma konta 240 "Pozostałe rozrachunki" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zwrot niewykorzystanych wydatków budżetowych w bieżącym roku (wznowienie wydatków) | 130 |

| 2. | Wpłaty należności | 130, 139 |

| 3. | Otrzymane sumy na zlecenie, kwoty kaucji, wadiów i zabezpieczenia należytego wykonania umowy oraz wpłaty sum depozytowych | 139 |

| 4. | Zasądzone należności z tytułu odsetek | 750, 130, 137 |

| 5. | Niesłuszne obciążenia i korekty błędnych uznań dokonanych przez bank | 139 |

| 6. | Zmniejszenie odpisu aktualizującego należności w związku z umorzeniem oraz z odpisaniem należności przedawnionych lub nieściągalnych | 290 |

Konto 243 - Rozrachunki z tytułu mylnych obciążeń i uznań

Konto służy do ewidencji mylnych obciążeń lub uznań rachunków bankowych nieobjętych ewidencją na koncie 245.

Na stronie Ma konta 243 ujmowane są mylne wpływy na rachunki bankowe, natomiast na stronie Wn ujmuje się mylne obciążenia rachunków bankowych oraz zwroty mylnych wpłat.

Konto 243 może wykazywać dwa salda. Saldo Wn oznacza stan mylnych obciążeń, a saldo Ma stan mylnych uznań rachunków bankowych.

Typowe zapisy strony Wn konta 243 "Rozrachunki z tytułu mylnych obciążeń i uznań" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpływ środków na rachunek | 130, 137, 139 |

Typowe zapisy strony Ma konta "Rozrachunki z tytułu mylnych obciążeń i uznań" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zwrot mylnych wpłat, | 130, 137, 139 |

| 2. | Przekazanie mylnie wpłaconych środków na właściwy rachunek bankowy | 130, 137, 139. |

Konto 245 - Wpływy do wyjaśnienia

Konto służy do ewidencji wpłaconych, a niewyjaśnionych kwot należności z tytułu dochodów budżetowych.

Na stronie Wn ujmuje się kwoty zwrotu wyjaśnionych wpłat, a na stronie Ma ujmuje się kwoty niewyjaśnionych wpłat.

Konto 245 może wykazywać saldo Ma, które oznacza stan niewyjaśnionych wpłat.

Typowe zapisy strony Wn konta 245 "Wpływy do wyjaśnienia" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zwrot wyjaśnionej, mylnie wpłaconej kwoty należności | 130, 137, 139 |

| 2. | Uznanie wpłaty za spłatę należności | 221 |

Typowe zapisy strony Ma konta 245 "Wpływy do wyjaśnienia" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpływ na rachunek kwoty do wyjaśnienia | 130 |

Konto 290 - Odpisy aktualizacyjne należności

Konto służy do ewidencji odpisów aktualizujących wartość należności wątpliwych wraz z odsetkami przypisanymi, ale niezapłaconymi do dnia bilansowego.

Na stronie Wn konta 290 ujmuje się zmniejszenie wartości odpisów aktualizacyjnych należności, a na stronie Ma zwiększenie wartości odpisów aktualizujących należności.

Konto może wykazywać saldo Ma, które oznacza wartość odpisów aktualizacyjnych należności oraz wartość odsetek należnych, a niezapłaconych do dnia bilansowego.

Ewidencja szczegółowa powinna zapewniać ustalenie odpisów aktualizacyjnych wartość poszczególnych należności według tytułów i grup należności.

Typowe zapisy strony Wn konta 290 "Odpisy aktualizujące należności" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zmniejszenie odpisu aktualizacyjnego w związku z zapłatą należności | 750, 240 |

| 2. | Zmniejszenie odpisu aktualizacyjnego o kwotę roszczenia spornego w przypadku przegrania sprawy w sądzie. | 240, 750, 760 |

| 3. | Zmniejszenie odpisu aktualizacyjnego w związku z umorzeniem oraz z odpisaniem należności przedawnionych lub nieściągalnych | 221, 240 |

| 4. | Zmniejszenie odpisu aktualizującego należności w związku z ustaniem przyczyn dokonania tego odpisu | 750, 760 |

Typowe zapisy strony Ma konta 290 "Odpisy aktualizujące należności" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Odpis aktualizujący wątpliwe należności | 751, 761 |

| 2. | Zwiększenie odpisu aktualizującego o równowartość zwiększenia należności z tytułu zasądzonych kosztów postępowania sądowego i odsetek | 751 |

| 3. | Wartość przypisanych ale niezapłaconych do dnia bilansowego odsetek od należności | 240 |

Konto 401 - Zużycie materiałów i energii

Konto 401 służy do ewidencji kosztów zużycia materiałów i energii.

Na stronie Wn księguje się przede wszystkim poniesione koszty z tytułu zużycia materiałów i energii w rozdziale 75212 - Pozostałe wydatki obronne. Na stronie Ma ujmuje się zmniejszenia poprzednio ujętych kosztów oraz przeniesienie salda kosztów występującego na koniec roku.

Konto 401 może wykazywać w ciągu roku obrotowego saldo Wn, które oznacza poniesione od początku roku koszty. Saldo konta 401 przenosi się na koniec roku obrotowego na konto 860.

Typowe zapisy strony Wn konta 401 "Zużycie materiałów i energii" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wydatki realizowane w ramach zadań na rzecz obronności państwa | 240 |

Typowe zapisy strony Ma konta 401 "Zużycie materiałów i energii" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zmniejszenie kosztów z tytułu zwrotu w roku budżetowym wcześniej dokonanych wydatków | 240 |

| 2. | Przeniesienie na koniec roku salda poniesionych kosztów | 860 |

Konto 402 - Usługi obce

Konto 402 służy do ewidencji kosztów usług obcych ponoszonych w ramach działu 752 - obrona narodowa.

Na stronie Wn księguje się przede wszystkim poniesione w okresie bieżącym koszty usług obcych związane z obronnością państwa. Na stronie Ma ujmuje się zmniejszenia poprzednio ujętych kosztów oraz przeniesienie salda kosztów występującego na koniec roku.

Konto 402 może wykazywać w ciągu roku obrotowego saldo Wn, które oznacza poniesione od początku roku koszty usług obcych. Saldo konta 402 przenosi się na koniec roku obrotowego na konto 860 - Wynik finansowy.

Typowe zapisy strony Wn konta 402 "Usługi obce" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wydatki realizowane w ramach zadań na rzecz obronności państwa | 240 |

Typowe zapisy strony Ma konta 402 "Usługi obce" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zmniejszenie kosztów z tytułu zwrotu w roku budżetowym wcześniej dokonanych wydatków | 240 |

| 2. | Przeniesienie na koniec roku salda poniesionych kosztów | 860 |

Konto 403 - Podatki i opłaty

Konto 403 służy do ewidencji kosztów m.in. z tytułu podatków od nieruchomości w ramach działu 752 - obrona narodowa.

Na stronie Wn księguje się przede wszystkim poniesione w okresie bieżącym koszty z tytułu podatków i opłat, na stronie Ma ujmuje się zmniejszenia poprzednio ujętych kosztów oraz przeniesienie salda kosztów występującego na koniec roku.

Konto 403 może wykazywać w ciągu roku obrotowego saldo Wn, które oznacza poniesione od początku roku koszty z tytułu podatków i opłat. Saldo konta 403 przenosi się na koniec roku obrotowego na konto 860 - Wynik finansowy.

Typowe zapisy strony Wn konta 403 "Podatki i opłaty" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wydatki realizowane w ramach zadań na rzecz obronności państwa | 240 |

Typowe zapisy strony Ma konta 403 "Podatki i opłaty" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zmniejszenie kosztów z tytułu zwrotu w roku budżetowym wcześniej dokonanych wydatków | 240 |

| 2. | Przeniesienie na koniec roku salda poniesionych kosztów | 860 |

Konto 409 - Pozostałe koszty rodzajowe

Konto 409 służy do ewidencji kosztów, które nie kwalifikują się do ujęcia na kontach 401 - 403.

Na stronie Wn księguje się przede wszystkim kwoty poniesionych kosztów w ramach działu 752 - obrona narodowa. Na stronie Ma ujmuje się zmniejszenia poprzednio ujętych kosztów oraz przeniesienie salda kosztów występującego na koniec roku.

Konto 409 może wykazywać w ciągu roku obrotowego saldo Wn, które oznacza poniesione od początku roku koszty. Saldo konta 409 przenosi się na koniec roku obrotowego na konto 860 - Wynik finansowy.

Typowe zapisy strony Wn konta 409 "Pozostałe koszty rodzajowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wydatki realizowane w ramach zadań na rzecz obronności państwa nie ujęte na kontach 401 - 403 | 240 |

Typowe zapisy strony Ma konta 409 "Pozostałe koszty rodzajowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Zmniejszenie kosztów z tytułu zwrotu w roku budżetowym wcześniej dokonanych wydatków | 240 |

| 2. | Przeniesienie na koniec roku salda poniesionych kosztów | 860 |

Konto 720 - Przychody z tytułu dochodów budżetowych.

Konto służy do ewidencji dochodów budżetowych związanych z działalnością podstawową jednostki, (np. zwroty niewykorzystanych środków z lat ubiegłych, naliczone kary).

Na stronie Wn konta 720 księguje się odpisy z tytułu dochodów budżetowych, zaś na stronie Ma przychody z tytułu dochodów budżetowych.

Ewidencja szczegółowa konta 720 zapewnia gromadzenie informacji niezbędnych do sporządzenia sprawozdań budżetowych.

W końcu roku obrotowego saldo konta przenosi się konto 860 - Wynik finansowy.

Typowe zapisy strony Wn konta 720 "Przychody z tytułu dochodów budżetowych" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Odpisy i korekty należności | 221 |

| 2. | Przeniesienie na koniec roku osiągniętych przychodów finansowych | 860 |

Typowe zapisy strony Ma konta 720 "Przychody z tytułu dochodów budżetowych" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpłaty dochodów budżetowych | 130, 221 |

| 2. | Zaliczenie do przychodów z tytułu dochodów budżetowych wpływów na rachunek bankowy wcześniej uznanych za niewyjaśnione | 245 |

Konto 750 - Przychody finansowe

Konto służy do ewidencji przychodów finansowych, a w szczególności przychodów z tytułu operacji finansowych, odsetek m.in. za zwłokę w zapłacie należności, dodatnich różnic kursowych.

W końcu roku obrotowego konto 750 stronę Wn przenosi się na stronę Ma konta 860. Na koniec roku konto 750 nie wykazuje salda.

Typowe zapisy strony Wn konta 750 "Przychody finansowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Przeniesienie na koniec roku osiągniętych przychodów finansowych | 860 |

Typowe zapisy strony Ma konta 750 "Przychody finansowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Wpłaty odsetek od należności niezapłaconych w terminie | 130, 221, 240 |

| 2. | Przypisanie wymagalnych odsetek należnych na koniec kwartału | 221, 240 |

| 3. | Zmniejszenie odpisów aktualizacyjnych należności dotyczących przychodów finansowych | 290 |

| 4. | Zaliczenie do przychodów finansowych wpływów na rachunek bankowy wcześniej uznanych za niewyjaśnione | 240, 245 |

Konto 751 - Koszty finansowe

Konto służy do ewidencji kosztów finansowych, a w szczególności odsetek za zwłokę, odpisów aktualizacyjnych wartość należności z tytułu operacji finansowych, ujemne różnice kursowe. W końcu roku obrotowego konto 751 stronę Ma przenosi się na stronę Wn konta 860. Na koniec roku konto 751 nie wykazuje salda.

Typowe zapisy strony Wn konta 751 "Koszty finansowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |

| 1. | Naliczone na koniec kwartału wymagalne odsetki od niezapłaconych w terminie należności | 221, 240 |

| 2. | Odpisy aktualizacyjne należności dotyczących przychodów finansowych | 290 |

Typowe zapisy strony Ma konta 751 "Koszty finansowe" dotyczą w szczególności:

| Lp. | Treść operacji | Konta przeciwstawne |