REKLAMA

Dzienniki Urzędowe - rok 2019 poz. 17

ZARZĄDZENIE NR 17

MINISTRA CYFRYZACJI1)

z dnia 29 czerwca 2019 r.

w sprawie wprowadzenia w Ministerstwie Cyfryzacji instrukcji inwentaryzacyjnej

Na podstawie art. 4 ust. 5 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2019 r. poz. 351) zarządza się, co następuje:

| MAREK ZAGÓRSKI |

| MINISTER CYFRYZACJI |

|

|

1) Minister Cyfryzacji kieruje działem administracji rządowej - informatyzacja, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 20 kwietnia 2018 r. w sprawie szczegółowego zakresu działania Ministra Cyfryzacji (Dz. U. poz. 761).

Załącznik do Zarządzenia Nr 17 Ministra Cyfryzacji

z dnia 29 czerwca 2019 r.

INSTRUKCJA INWENTARYZACYJNA

§ 1. Instrukcja inwentaryzacyjna ustala zasady i tryb przeprowadzania inwentaryzacji majątku Ministerstwa Cyfryzacji.

§ 2. Celem inwentaryzacji jest w szczególności doprowadzenie danych wynikających z ksiąg rachunkowych do zgodności ze stanem rzeczywistym pasywów i aktywów, i na tej podstawie:

1) zapewnienie realności wynikających z nich informacji ekonomicznych;

2) dokonanie oceny gospodarczej przydatności składników majątkowych;

3) przeciwdziałanie nieprawidłowościom w gospodarce majątkowej.

§ 3. 1. Rzeczywisty stan składników majątku jednostki ustala się na podstawie inwentaryzacji polegającej na:

1) spisie z natury;

2) uzgodnieniu (potwierdzeniu) sald;

3) weryfikacji.

2. Inwentaryzację drogą spisu ich ilości z natury, wyceny tych ilości, porównania wartości z danymi ksiąg rachunkowych oraz wyjaśnienia i rozliczenia ewentualnych różnica, ustala się dla następujących składników aktywów:

1) środków pieniężnych krajowych i zagranicznych znajdujących się w kasie;

2) środków trwałych własnych i obcych, z wyłączeniem środków trwałych, do których dostęp jest znacznie utrudniony;

3) maszyn i urządzeń stanowiących element środków trwałych w budowie;

4) rzeczowych składników aktywów obrotowych;

5) papierów wartościowych w postaci materialnej.

3. Inwentaryzacja drogą uzyskania od kontrahentów pisemnego potwierdzenia salda, oraz wyjaśnienia i rozliczenia ewentualnych różnic, obowiązuje dla następujących aktywów:

1) środków pieniężnych zgromadzonych na rachunkach bankowych;

2) należności, z wyłączeniem należności spornych, wątpliwych i publicznoprawnych;

3) powierzonych kontrahentom własnych składników majątkowych oraz innych znajdujących się poza jednostką, z wyjątkiem przekazanych do przechowania lub poczcie (do wysłania).

4. Inwentaryzacji drogą porównania stanów wynikających z ksiąg rachunkowych z danymi wynikającymi ze stosownych dokumentów i weryfikacji wartości tych składników podlegają następujące aktywa i pasywa:

1) wartości niematerialne i prawne;

2) należności sporne i wątpliwe;

3) rozrachunki o charakterze publicznoprawnym;

4) rozrachunki z pracownikami;

5) zobowiązania wobec kontrahentów;

6) rozliczenie międzyokresowe kosztów czynne i bierne;

7) fundusze i rezerwy;

8) środki trwałe w budowie, z wyjątkiem stanowiących ich element maszyn i urządzeń;

9) ulepszenia w obcych środkach trwałych;

10) pozostałe aktywa i pasywa, w tym również określone w ust. 2-3, jeżeli przeprowadzenie ich spisu z natury lub uzgodnienie z przyczyn uzasadnionych nie było możliwe.

§ 4. 1. Inwentaryzacja może być przeprowadzona w formie:

1) okresowej;

2) doraźnej.

2. Okolicznościami wymagającymi dokonania inwentaryzacji doraźnej mogą być:

1) wypadki losowe;

2) likwidacja jednostki;

3) zmiana osoby materialnie odpowiedzialnej.

3. Inwentaryzację w formie doraźnej przeprowadza się na dzień wystąpienia zdarzeń, o których mowa w ust. 2.

§ 5. 1. Wyróżnia się następujące rodzaje inwentaryzacji:

1) pełną - polegającą na ustaleniu na dany moment stanu wszystkich aktywów i pasywów;

2) ciągłą - polegającą na sukcesywnym ustalaniu rzeczywistego stanu aktywów i pasywów;

3) uproszczoną - polegającą na ustaleniu stanu faktycznego w sposób pośredni poprzez wykorzystanie metod zastępczych, np. pomiar, szacunek, porównania weryfikacyjne.

2. Inwentaryzacja uproszczona może być przeprowadzona, jeżeli skutkiem tego uproszczenia nie będzie istotny negatywny wpływ na zapewnienie prawidłowego, jasnego i rzetelnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki.

§ 6. 1. Inwentaryzację poszczególnych składników, przeprowadza się:

1) na ostatni dzień roku obrotowego metodą spisu z natury: materiałów, towarów i produktów odpisanych w koszty w momencie zakupu lub wytworzenia, gotówki w kasie oraz krótkoterminowych papierów wartościowych;

2) na ostatni dzień roku obrotowego drogą potwierdzenia salda oraz drogą porównania stanów wynikających z ksiąg rachunkowych z danymi wynikającymi ze stosownych dokumentów i weryfikacji wartości tych składników, z tym, że inwentaryzację rozpocząć można w ciągu IV kwartału i zakończyć do 15 stycznia roku następnego, w odniesieniu do składników o których mowa w § 3 ust. 3 pkt 1 i 3 oraz ust. 4;

3) raz na cztery lata w drodze spisu z natury: nieruchomości zaliczonych do środków trwałych, inwestycji, znajdujących się na terenie strzeżonym środków trwałych oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie - pracę należy zakończyć do 31 stycznia następnego roku.

2. Terminy inwentaryzacji składników, o których mowa w § 3 ust. 3 pkt 2 określa Dyrektor Generalny Ministerstwa Cyfryzacji, zwany dalej "Dyrektorem Generalnym", na wniosek dyrektora Departamentu Budżetu i Finansów Ministerstwa Cyfryzacji, zwanego dalej "DBiF".

3. Poza wymienionymi terminami, inwentaryzację przeprowadza się również:

1) na dzień zakończenia działalności jednostki, w odniesieniu do wszystkich składników aktywów i pasywów;

2) na dzień poprzedzający postawienie jednostki w stan likwidacji, w odniesieniu do wszystkich składników aktywów i pasywów;

3) w dowolnym czasie na podstawie decyzji Dyrektora Generalnego, w odniesieniu do wszystkich aktywów i pasywów;

4) w razie powstania szkody lub innych okolicznościach wymagających weryfikacji składników aktywów i pasywów.

4. Stan składników określonych w ust. 1 pkt 2 i 3 ustalony w drodze inwentaryzacji, podlega porównaniu ze stanem wynikającym z ewidencji księgowej z dnia, na jaki przypadła data spisu, nie późniejszy jednak niż ostatni dzień roku obrotowego.

§ 7. 1. Czynności inwentaryzacyjne są realizowane w następujących etapach:

1) czynności przygotowawcze;

2) czynności właściwe;

3) czynności rozliczeniowe;

4) czynności poinwentaryzacyjne.

2. Czynności przygotowawcze obejmują:

1) ustalenie planu (harmonogramu) inwentaryzacji przez przewodniczącego komisji inwentaryzacyjnej oraz zatwierdzenie tego planu przez Dyrektora Generalnego;

2) przygotowanie niezbędnych druków, dokumentów, materiałów pomocniczych i ewentualnie sprzętu mierniczego;

3) powołanie przez dyrektora DBiF, na wniosek przewodniczącego komisji inwentaryzacyjnej, zespołów spisowych ze wskazaniem pól spisowych i terminów wykonania czynności;

4) dokonanie przez przewodniczącego komisji inwentaryzacyjnej podziału pracy wśród członków komisji;

5) przeprowadzenie szkolenia członków komisji inwentaryzacyjnej oraz zespołów spisowych.

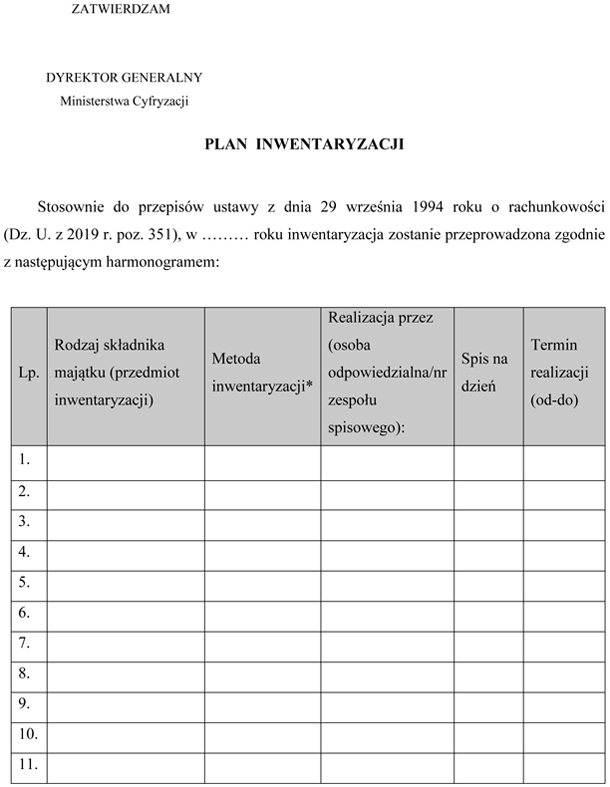

3. Wzór planu inwentaryzacji określa załącznik nr 1 do Instrukcji inwentaryzacyjnej.

4. Czynności właściwe obejmują:

1) wydanie zespołom spisowym czytników kodów kreskowych oraz arkuszy spisowych;

2) przeprowadzenie rzetelnie i zgodnie z harmonogramem spisów z natury;

3) sprawdzenie, podliczenie i podpisanie arkuszy spisowych;

4) przesłanie do banków i kontrahentów potwierdzeń sald stanów ulokowanych tam środków pieniężnych oraz rozrachunków;

5) dokonanie - w odniesieniu do składników aktywów i pasywów nieobjętych inwentaryzacją w drodze spisu z natury lub uzgodnień sald - porównania danych ewidencji z odpowiednią dokumentacją oraz wyjaśnienie i weryfikację ewentualnych niezgodności.

5. Czynności, o których mowa ust. 4 pkt 4 i 5, dokonują pracownicy DBiF, zgodnie z zakresem powierzonych obowiązków.

6. Czynności rozliczeniowe obejmują:

1) sprawdzenie dowodów i dokumentacji inwentaryzacyjnej pod względem formalnym, merytorycznym i rachunkowym;

2) przekazanie pełnej dokumentacji inwentaryzacyjnej pracownikowi na stanowisku do spraw ewidencji środków trwałych w DBiF;

3) sporządzenie wyceny oraz ustalenie różnic inwentaryzacyjnych z uwzględnieniem nadwyżek i niedoborów;

4) wyjaśnienie powstania różnic inwentaryzacyjnych (niedoborów i nadwyżek);

5) przeprowadzenie postępowania wyjaśniającego w przypadku wystąpienia niedoborów;

6) opracowanie przez komisję inwentaryzacyjną propozycji rozliczenia różnic inwentaryzacyjnych i przedstawienie jej Dyrektorowi Generalnemu, po uzyskaniu opinii głównego księgowego i radcy prawnego - nie później niż do 10 marca;

7) podjęcie decyzji przez Dyrektora Generalnego w sprawie sposobu rozliczenia różnic inwentaryzacyjnych;

8) rozliczenie i ujęcie różnic inwentaryzacyjnych w księgach rachunkowych roku, na który przypadł termin inwentaryzacji - nie później niż do 20 marca;

9) zakończenie czynności inwentaryzacyjnych i sporządzenie sprawozdania wraz z wnioskami.

7. Czynności poinwentaryzacyjne mają na celu poprawę gospodarności, adekwatności oznaczeń i sposobów magazynowania, właściwe zagospodarowanie składników zbędnych, a w szczególności:

1) skuteczność ochrony majątku;

2) bezpieczeństwo i zgodność z przepisami przechowywania środków pieniężnych i papierów wartościowych;

3) magazynowanie, składowanie, eksponowanie i konserwację towarów i materiałów;

4) oznakowanie składników majątku jednostki;

5) gospodarowanie majątkiem, zgodnie z zasadami prawidłowej gospodarki;

6) zabezpieczenie przed kradzieżą czy pożarem;

7) przestrzeganie przepisów sanitarnych i zdrowotnych.

§ 8. 1. Dyrektor Generalny, nie później niż w terminie do 15 września przed końcem roku obrotowego, w którym winno nastąpić przeprowadzenie inwentaryzacji:

1) powołuje komisję inwentaryzacyjną, składającą się:

a) co najmniej z pięciu osób, w tym przewodniczącego, jego zastępcę i sekretarza - w przypadku inwentaryzacji składników, o których mowa w § 3 ust. 2 pkt 2 i 3;

b) z trzech osób, w tym przewodniczącego - w przypadku inwentaryzacji składników, o których mowa w § 3 ust. 2 pkt 1, 4 i 5 oraz ust. 3 i 4.

2. W skład komisji inwentaryzacyjnej mogą być powołani wyłącznie pracownicy Ministerstwa Cyfryzacji, z wyłączeniem głównego księgowego oraz pracownika na stanowisku do spraw ewidencji środków trwałych w DBiF, natomiast do zespołów spisowych mogą być powołane również osoby niebędące pracownikami Ministerstwa Cyfryzacji.

3. Potwierdzenia do uzgodnienia sald kierowane do banków lub kontrahentów są podpisywane przez głównego księgowego lub upoważnionego pracownika DBiF.

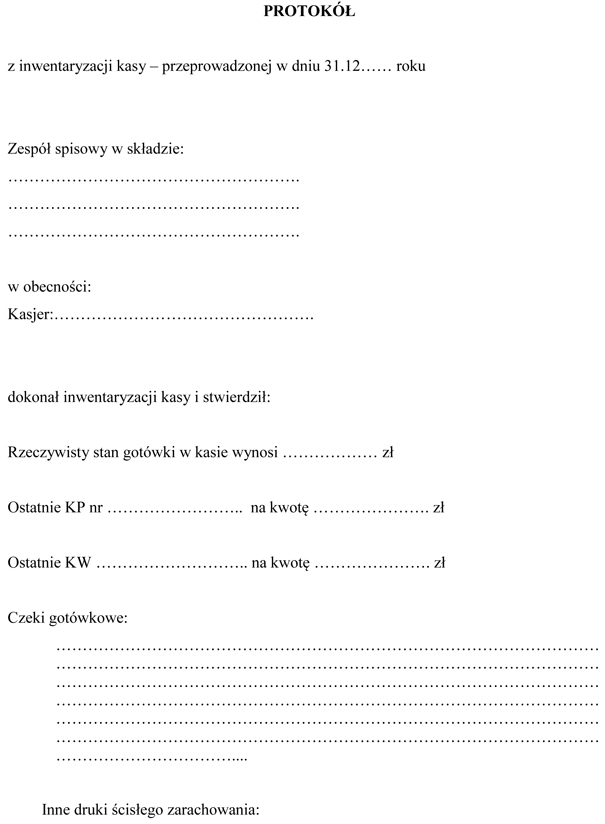

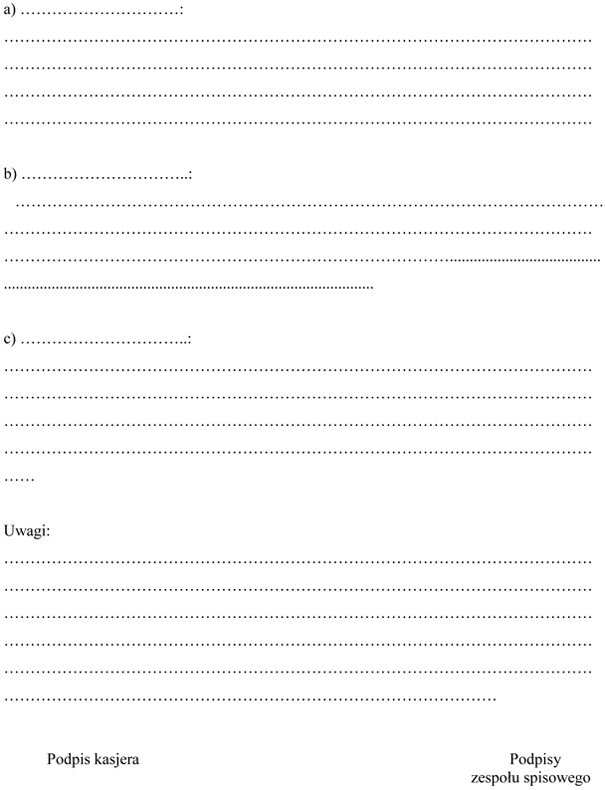

4. Przeprowadzenia inwentaryzacji w drodze spisu z natury odnoszącej się do znajdujących się w kasie jednostki, środków pieniężnych w gotówce, czeków i druków ścisłego zarachowania, dokonuje zespół spisowy, sporządzając z podjętych czynności protokół inwentaryzacji kasy. Wzór protokołu inwentaryzacji kasy, określa załącznik 2 do Instrukcji inwentaryzacyjnej.

5. Zespoły spisowe w składzie co najmniej dwóch osób na każde pole spisowe powołuje, spośród osób o odpowiednich kwalifikacjach i doświadczeniu, dyrektor DBiF, na wniosek przewodniczącego komisji inwentaryzacyjnej.

§ 9. 1. Za prawidłowość przeprowadzania inwentaryzacji odpowiedzialny jest przewodniczący komisji inwentaryzacyjnej.

2. Do zadań przewodniczącego komisji inwentaryzacyjnej należy w szczególności:

1) kierowanie pracami komisji inwentaryzacyjnej, w tym przewodniczenie jej posiedzeniom;

2) stawianie wniosków w sprawie zmian lub uzupełnień w składach zespołów spisowych;

3) ustalenie podziału obowiązków dla członków komisji inwentaryzacyjnej;

4) przeprowadzenie szkolenia członków komisji inwentaryzacyjnej oraz zespołów spisowych;

5) kontrolowanie wypełnionych przez zespoły spisowe arkuszy spisu z natury i innych dokumentów z inwentaryzacji;

6) prowadzenie rozliczenia arkuszy spisowych z natury;

7) nadzór nad terminowym złożeniem wyjaśnień ewentualnych różnic inwentaryzacyjnych przez osoby odpowiedzialne za ich powstanie;

8) terminowe sporządzenie i przekazanie kompletnej dokumentacji przebiegu i rozliczenia inwentaryzacji wskazanym w instrukcji osobom.

§ 10. 1. Spis z natury środków trwałych jest podstawową techniką inwentaryzacyjną i przeprowadzany jest przez zespoły spisowe (przy pomocy czytników kodów kreskowych oraz arkuszy spisu z natury), do obowiązków których należy:

1) zapoznanie się z instrukcją inwentaryzacyjną;

2) pobranie czytników kodów kresowych oraz arkuszy spisu z natury;

3) przeprowadzenie spisu z natury w określonym terminie i formie;

4) ustalenie rzeczywistej liczby poszczególnych składników majątku poprzez odczyt kodów kreskowych za pomocą czytników oraz w przypadku braku możliwości dokonania spisu danego składnika przy użyciu czytników, spisanie, przeliczenie i ujęcie ustalonej liczby w arkuszu spisowym z natury;

5) terminowe przekazanie czytników z wgranymi danymi oraz wypełnionych arkuszy spisowych przewodniczącemu komisji inwentaryzacyjnej.

2. Przed przystąpieniem do spisu z natury środków trwałych zespół spisowy otrzymuje za pokwitowaniem czytniki kodów kreskowych, jak również arkusze spisowe, odpowiednio oznakowane w sposób umożliwiający kontrolę ich wykorzystania zgodnie z przeznaczeniem.

3. Arkusz spisu z natury środków trwałych stanowiący druk ścisłego zarachowania stanowi dowód księgowy i podlega wymogom dowodu księgowego określonego w ustawie o rachunkowości.

4. Spis z natury środków trwałych przeprowadza się w obecności osoby, której powierzono ewidencję składników majątku w danej komórce organizacyjnej. Osoba ta może wskazać inną osobę zastępującą ją podczas spisu.

5. Zespół spisowy powinien dokonać spisu w sposób umożliwiający podział ujętych w nim składników majątku według miejsc przechowywania. Wpisane do czytników oraz arkuszy stany inwentaryzowanych składników powinny odzwierciedlać stan faktyczny oraz powinny być potwierdzone podpisami przez osoby uczestniczące w inwentaryzacji (członkowie zespołu spisowego oraz osoby, którym powierzono pieczę nad danym mieniem).

6. Ustaloną z natury, w drodze zmierzenia, zważenia lub zliczenia, ilość spisywanych składników rzeczowych wpisuje się do kolejnej pozycji spisu bezpośrednio po akcie dokonania takiego pomiaru. Stan rzeczowych składników znajdujących się w nienaruszonym opakowaniu można ustalać w drodze przeliczenia liczby opakowań i ustalenia ich zawartości, a także po stwierdzeniu autentyczności pod względem ilościowym oraz co do gatunku i jakości.

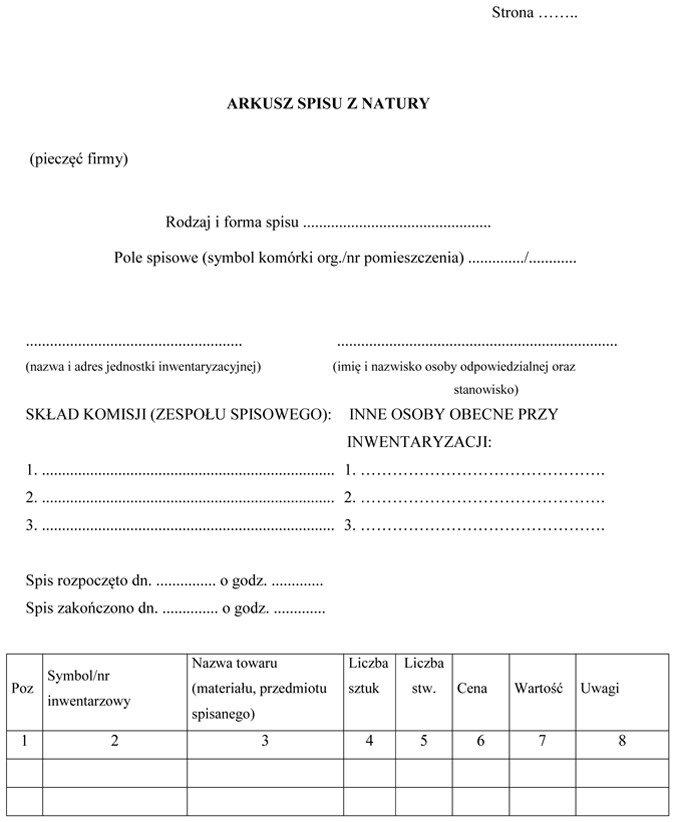

7. Arkusze spisu z natury środków trwałych powinny zawierać w szczególności:

1) nazwę "arkusz spisu z natury";

2) nazwę jednostki wprowadzoną własnoręcznie, w formie nadruku lub pieczątki;

3) kolejny numer arkusza uniemożliwiający jego podmianę;

4) nazwę pola spisowego;

5) godzinę i datę przeprowadzenia spisu - na każdym arkuszu;

6) numer kolejny strony arkusza;

7) imię i nazwisko osób wchodzących w skład zespołu spisowego oraz ich podpisy, jak również podpisy osób obecnych przy spisie (którym powierzono pieczę nad danymi składnikami);

8) kolejny numer pozycji spisowej;

9) szczegółowe określenie składnika majątku wraz z symbolem identyfikacyjnym (np. numer inwentarzowy, kod kreskowy, inne cechy);

10) liczba sztuk;

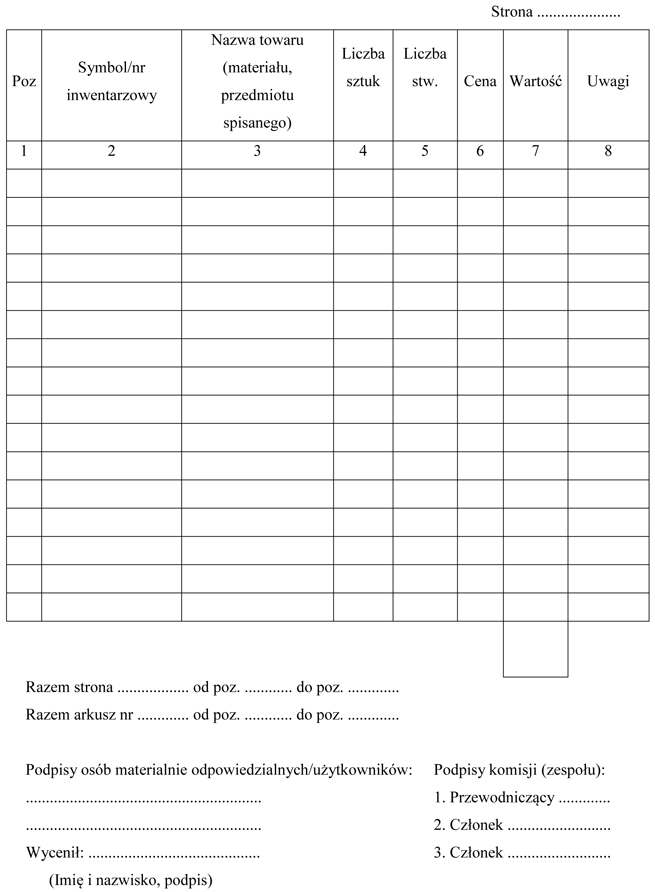

11) liczba stwierdzona z natury (po przeliczeniu, sprawdzeniu) - na stronie na której zakończono spis danej grupy składników, umieszcza się klauzulę "Razem arkusz nr.... od poz. ...... do poz. ..." .

8. Wzór arkusza spisu z natury środków trwałych stanowi załącznik nr 3 do Instrukcji inwentaryzacyjnej.

§ 11. 1. Zespoły spisowe zobowiązane są do sprawdzenia wszystkich składników znajdujących się w danym pomieszczeniu, a w przypadku użycia arkuszy spisowych do wypełnienia wszystkich kolumn arkuszy z wyjątkiem ceny i wartości, które podczas wyceny uzupełnia pracownik na stanowisku do spraw ewidencji środków trwałych w DBiF.

2. W odniesieniu do arkuszy spisowych dane należy wpisać w sposób trwały. Zarówno arkusze spisowe, jak i inne materiały powstałe podczas spisu z natury traktowane są jako dowody księgowe.

3. Wpisy błędnie wprowadzone do arkuszy spisowych mogą być korygowane podczas spisu. Poprawienie wpisu powinno polegać na skreśleniu błędnej treści lub liczby w taki sposób, aby pierwotna treść lub liczba pozostały czytelne, oraz na wpisaniu wyżej poprawnej treści lub liczby, złożeniu obok skróconych podpisów przewodniczącego zespołu spisowego oraz osoby odpowiedzialnej za środki trwałe. Po zakończeniu spisów z natury zespoły spisowe opracowują i składają do przewodniczącego komisji inwentaryzacyjnej arkusze spisowe ze wskazanym rzeczywistym stanem składników oraz rozliczają się z pobranych arkuszy spisowych oraz czytników kodów kreskowych.

§ 12. 1. Inwentaryzacja w drodze uzgodnienia i potwierdzenia stanu księgowego środków pieniężnych zgromadzonych na rachunkach bankowych polega na otrzymaniu od banków potwierdzeń prawidłowości wykazanego w księgach rachunkowości jednostki stanu środków pieniężnych i rozliczeniu ewentualnych różnic. Stan środków pieniężnych zostaje potwierdzony przez bank wyciągiem bankowym.

2. Rezultaty weryfikacji sald znajdują swoje odzwierciedlenie w protokołach oraz, jeśli to konieczne, wprowadzane są w urządzeniach ewidencji syntetycznej oraz analitycznej poprzez odpowiednie korekty i adnotacje o tym fakcie.

§ 13. 1. Aktywa i pasywa niepodlegające inwentaryzacji w drodze spisu z natury lub uzgodnienia sald są inwentaryzowane metodą weryfikacji dokumentowej. Metoda ta, polega na ustaleniu realności aktywów i pasywów w drodze porównania stanów księgowych istniejących w księgach rachunkowych lub inwentarzowych z danymi w dokumentach źródłowych lub wtórnych.

2. W przypadku, gdy składniki kwalifikujące się do zinwentaryzowania metodą potwierdzenia sald lub drogą spisu z natury nie zostały tymi metodami zinwentaryzowane, muszą być poddane inwentaryzacji poprzez porównanie danych ewidencji z dokumentacją, ich analizę i weryfikację.

3. Ustala się następujące sposoby weryfikacji wybranych pozycji aktywów i pasywów:

| Przedmiot weryfikacji | Sposób weryfikacji |

| Wartości niematerialne i prawne | Sprawdzenie wysokości i terminowości odpisów oraz ich zgodności z prawem |

| Rozrachunki publicznoprawne | Porównanie sald końcowych tytułów podatkowych z deklaracjami i zeznaniami |

| Środki trwałe w budowie | Sprawdzenie stanu na kontach analitycznych i analiza ich zgodności z dokumentacją dotyczącą stopnia zaawansowania budowy |

| Środki pieniężne w drodze | Sprawdzenie ich późniejszego wpływu na właściwe konta |

| Rozrachunki z tytułu wynagrodzeń | Sprawdzenie, czy saldo dotyczy ostatnich list płac, a także wypłat i wynikających z nich w najbliższym czasie wynagrodzeń |

| Roszczenia z tytułu niedoborów i szkód oraz roszczenia sporne | Sprawdzenie zasadności ich wykazania oraz poprawności wyceny |

| Fundusze jednostki np. ZFŚS, celowe i inne specjalnego przeznaczenia | Sprawdzenie poprawności ujętych zmian w stanie funduszy |

| Rozliczenia międzyokresowe i rezerwy | Sprawdzenie, czy przyjęto poprawne okresy rozliczeń oraz czy nadal istnieje powód ich tworzenia |

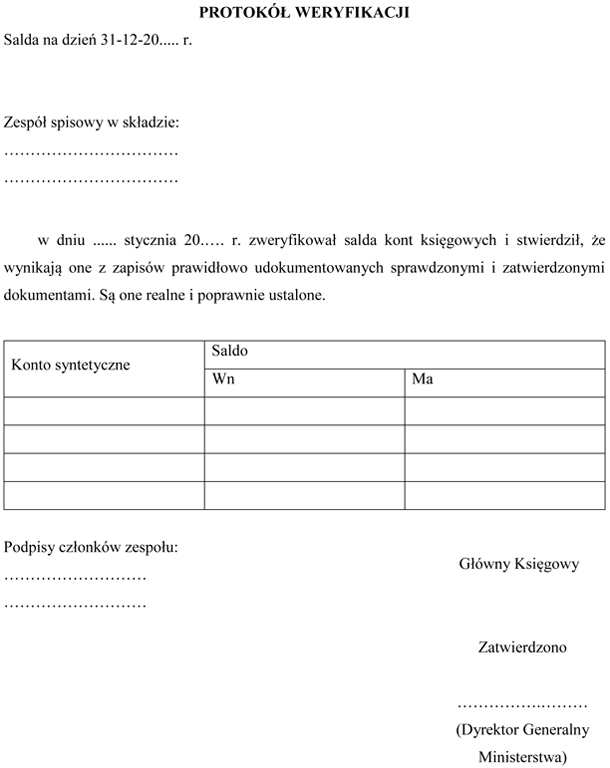

4. Wyniki weryfikacji dokumentowej, znajdują swoje odzwierciedlenie w protokołach weryfikacji, zarówno w zakresie potwierdzeń, jak i stwierdzonych rozbieżności.

5. Wzór protokołu weryfikacji określa załącznik nr 4 do Instrukcji inwentaryzacyjnej.

§ 14. 1. W wyjątkowych przypadkach, Dyrektor Generalny może wprowadzić uproszczenia inwentaryzacji. Uproszczenia polegają na:

1) zastąpieniu spisów z natury porównaniem danych ewidencyjnych ze stanem w naturze, co odnosi się do składników objętych jedynie ewidencją ilościową;

2) zastąpieniu pełnego spisu spisem wyrywkowym, co może mieć miejsce w przypadku konieczności przeprowadzenia kontroli majątku (przy podejrzeniu kradzieży, malwersacji lub nadużyć).

2. Uproszczona inwentaryzacja jest stosowana:

1) w środkach trwałych - polega na porównaniu stanu wynikającego z ewidencji księgowań ze stanem rzeczywistym oraz na ustaleniu i wyjaśnieniu stwierdzonych różnic ilościowych;

2) w środkach trwałych o charakterze wyposażenia wydanych pracownikom do stałego używania - polega to na sporządzeniu na dzień inwentaryzacji wykazu wydanych pracownikom przedmiotów w oparciu o dowody i ewidencję i uzyskaniu potwierdzenia zgodności przez pracownika. Można zastosować też metodę porównania stanu ewidencyjnego z dokumentami zawierającymi pokwitowanie ich pobrania. Z porównania tego zależy sporządzić protokół.

§ 15. 1. Wycena na potrzeby rozliczenia inwentaryzacji polega na przemnożeniu stwierdzonych w czasie: spisu natury ilości przez stosowną cenę ewidencyjną.

2. Za cenę ewidencyjną przy wycenie środków trwałych oraz pozostałych środków trwałych należy uważać wartość początkową.

3. Po dokonaniu wyceny zinwentaryzowanych składników ustala się różnice inwentaryzacyjne w drodze porównania stanów z natury ze stanami ewidencyjnymi. Dla składników ewidencjonowanych ilościowo i wartościowo lub tylko ilościowo podstawą ustalenia różnic inwentaryzacyjnych są rozbieżności ilościowe.

4. Ilościowo-wartościowe różnice inwentaryzacyjne ujmuje się w zestawieniach zbiorczych spisów z natury lub w zestawieniach różnic inwentaryzacyjnych, zapewniających możliwość:

1) powiązania poszczególnych pozycji arkuszy spisowych z odpowiednimi pozycjami zestawień różnic inwentaryzacyjnych;

2) ustalenia łącznej wartości niedoborów i nadwyżek z podziałem na pola spisowe i konta analityczne.

5. Ustalone w rezultacie porównania stanu wynikającego z inwentaryzacji i stanu ewidencyjnego różnice mogą wystąpić jako:

1) niedobór objętych inwentaryzacją składników majątku - jeżeli ich stan rzeczywisty ustalony w drodze spisu z natury jest niższy od stanu wynikającego z ewidencji księgowej;

2) nadwyżka objętych inwentaryzacją składników majątku - jeżeli ich stan rzeczywisty ustalony w drodze spisu z natury jest wyższy od stanu wynikającego z ewidencji księgowej;

3) szkody - jeżeli następuje całkowita lub częściowa utrata pierwotnej wartości inwentaryzowanych składników majątku.

6. Końcowym etapem prac inwentaryzacyjnych jest rozliczenie powstałych różnic w oparciu o wyjaśnienia dotyczące przyczyn powstania niedoborów i nadwyżek.

7. Każdorazowo decyzję w sprawie księgowego ujęcia różnic inwentaryzacyjnych, ujęcia w koszty, przychody lub obciążenia osób winnych za niedobory podejmuje Dyrektor Generalny na podstawie wniosków komisji zawartych w protokole rozliczenia różnic inwentaryzacyjnych.

8. Różnice wynikające z następujących przyczyn:

1) pomyłek w ewidencji dotyczącej wpisania złej jednostki miary, niewłaściwej liczby wydanego składnika,

2) błędów podczas spisu z natury, np. pomyłek w liczbie wpisanych składników, przeoczenia niektórych asortymentów,

3) niewłaściwych wpisów w ewidencji księgowej,

4) braku księgowań protokołów zniszczeń i dokumentów likwidacji

- określa się jako różnice (niedobory, nadwyżki) pozorne i koryguje w związku z tym wpisy w księgach rachunkowych, jeśli przyczyny te zostaną bezspornie udowodnione i udokumentowane.

9. W przypadku stwierdzenia różnic inwentaryzacyjnych, do obowiązków komisji inwentaryzacyjnej należy:

1) zakwalifikowanie różnic inwentaryzacyjnych (niedoborów i nadwyżek) składników majątkowych;

2) przeprowadzenie postępowania wyjaśniającego w sprawie;

3) ustalenie w sposób wnikliwy przyczyny powstania niedoborów i nadwyżek;

4) wnioskowanie o ich odpisanie z ksiąg rachunkowych;

5) rozważenie stopnia winy lub jej braku wobec właściwych osób;

6) rozliczenie różnic inwentaryzacyjnych.

10. Przewodniczący komisji inwentaryzacyjnej jest uprawniony do żądania od wszystkich, których informacje mogą być przydatne do ustalenia powstania różnic, wyjaśnień ustnych lub pisemnych oraz badania dokumentów.

11. Komisja inwentaryzacyjna, rozpatrując różnice inwentaryzacyjne, ma następujące możliwości:

1) uznaje różnicę za nieistotną, niewymagającą uwzględnienia;

2) uznaje różnicę za powstałą wskutek normalnych, nieuniknionych właściwości składnika albo warunków jego składowania i zleca spisanie jej w koszty;

3) uznaje za przyczynę powstania różnic, zaistniałe w toku obrotu zamiany asortymentów, co uzasadnia dokonanie kompensaty nadwyżek z niedoborami;

4) uznaje niedobór za powstały z winy określonych osób.

12. W przypadku, o którym mowa w ust. 12 pkt 4, przewodniczący komisji inwentaryzacyjnej niezwłocznie zawiadamia na piśmie Dyrektora Generalnego Ministerstwa Cyfryzacji, przedkładając stosowne dokumenty i wyjaśnienia z wnioskiem o wystąpienie z roszczeniem wobec osób winnych o naprawienie szkody.

13. Niezawinione niedobory i szkody, po uwzględnieniu kompensat, odnoszone są w ciężar pozostałych kosztów operacyjnych, a nadwyżki składników aktywów obrotowych - na dobro pozostałych przychodów operacyjnych.

14. Księgowania związane z rozliczeniem różnic inwentaryzacyjnych dokonywane są na podstawie decyzji Dyrektora Generalnego podjętej na wniosek komisji inwentaryzacyjnej, zaopiniowanej przez głównego księgowego i radcę prawnego.

15. Niedobory składników majątku objętych ewidencją ilościowo-wartościową mogą być kompensowane nadwyżkami tych składników majątku. Kompensaty dokonuje się, jeżeli spełnione są jednocześnie następujące warunki:

1) niedobór i nadwyżka ujawnione zostały w tym samym spisie z natury;

2) niedobory powstały w podobnych asortymentach inwentaryzowanych składników majątku, tj. o tej samej nazwie, zbliżonych właściwościach lub podobnym wyglądzie;

3) dotyczą tego samego użytkowania.

16. Różnice wartościowe z tytułu kompensat podlegają rozliczeniu i jednostka może je uznać za zawinione lub jako niezawinione i odpisać w koszty.

17. Różnica inwentaryzacyjna w postaci niedoboru składnika majątku objętego inwentaryzacją, ustalona w wyniku porównania jego stanu faktycznego na podstawie spisu z natury ze stanem wynikającym z ksiąg rachunkowych, po dokonaniu kompensaty niedoborów z nadwyżkami, może być uznana za niedobór zawiniony lub niezawiniony. Przy czym:

1) za zawiniony uznaje się niedobór (szkodę) będący następstwem działania lub zaniedbania obowiązków osoby, której powierzono mienie;

2) niedobór (szkodę) kwalifikuje się jako niezawiniony, jeżeli postępowanie wyjaśniające przeprowadzone na okoliczność tego niedoboru wykazało, że powstał on z przyczyn wykluczających odpowiedzialność osoby, której powierzono inwentaryzowane składniki majątku.

18. Decyzję w sprawie uznania niedoboru (szkody) składników majątku za zawiniony bądź niezawiniony podejmuje Dyrektor Generalny, przyjmując za podstawę wyniki postępowania wyjaśniającego przeprowadzonego w związku z niedoborem. Jeżeli przyczyny powstania niedoboru (szkody) nie są znane, wówczas traktuje się go jako niedobór niezawiniony.

19. Decyzję o obciążeniu równowartością niedoboru (szkody) niezawinionego lub zawinionego osoby odpowiedzialnej za powierzone jej składniki majątku objęte inwentaryzacją podejmuje Dyrektor Generalny, który ustala wysokość roszczenia od tej osoby.

20. Wysokość roszczenia, o której mowa w ust. 20, określa się w wielkości uznanej za zawinioną. Wartość ta ustalana jest na poziomie ceny rynkowej. W szczególnych przypadkach wymagających uzasadnienia wartość ta może być niższa od ceny rynkowej lub ustalona w kwocie stwierdzonego niedoboru.

§ 16. 1. Komisja inwentaryzacyjna po wykonaniu wszystkich czynności związanych z przeprowadzoną inwentaryzacją składników majątkowych opracowuje na podstawie zebranych materiałów końcowe sprawozdanie z przebiegu inwentaryzacji.

2. W sprawozdaniu tym należy przedstawić m.in.:

1) ocenę przygotowań do inwentaryzacji;

2) ocenę pracy zespołów spisowych;

3) ważniejsze ustalenia dotyczące gospodarki rzeczowymi składnikami majątku w szczególności: zapasów nieprzydatnych i nadmiernych oraz zapasów uszkodzonych w wyniku niewłaściwego przechowywania lub użytkowania;

4) terminy przeprowadzonych inwentaryzacji oraz wartość ujawnionych różnic inwentaryzacyjnych;

5) wyjaśnienie przyczyn powstania różnic wraz z wnioskami w sprawie sposobu ich rozliczenia;

6) pozostałe spostrzeżenia i uwagi dotyczące prawidłowości gospodarowania składnikami majątku.

3. Sprawozdanie wraz z dokumentacją źródłową (arkusze spisu z natury, protokoły komisji inwentaryzacyjnej i zespołów spisowych, zestawienia i wyjaśnienia osób materialnie odpowiedzialnych, itd.) przewodniczący komisji inwentaryzacyjnej przedkłada w określonym terminie Dyrektorowi Generalnemu do zatwierdzenia.

4. Sprawozdanie sporządza się w dwóch egzemplarzach. Po zatwierdzeniu przez Dyrektora Generalnego, oryginał sprawozdania z wykazem różnic inwentaryzacyjnych podlega przekazaniu głównemu księgowemu, a kopia wraz z załącznikami przekazuje się do pracownika na stanowisku do spraw ewidencji środków trwałych w DBiF.

Załącznik nr 1

do Instrukcji inwentaryzacyjnej Ministerstwa Cyfryzacji

Załącznik nr 2

do Instrukcji inwentaryzacyjnej Ministerstwa Cyfryzacji

Załącznik nr 3

do Instrukcji inwentaryzacyjnej Ministerstwa Cyfryzacji

Załącznik nr 4

do Instrukcji inwentaryzacyjnej Ministerstwa Cyfryzacji

- Data ogłoszenia: 2019-07-05

- Data wejścia w życie: 2019-07-13

- Data obowiązywania: 2019-07-13

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA