REKLAMA

Dziennik Ustaw - rok 1997 nr 162 poz. 1124

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 31 grudnia 1997 r.

w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa

Na podstawie art. 22 § 6, art. 28 § 3, art. 46 § 3, art. 48 § 3, art. 58, 67 § 3, art. 82 § 6, art. 85 pkt 1, art. 87 § 5, art. 283 § 3 i art. 303 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083) zarządza się, co następuje:

Rozdział 1

Właściwość rzeczowa organów podatkowych w sprawach związanych ze stosowaniem ulg w spłacie podatków

§ 1. [Właściwość rzeczowa]

1) zaniechania ustalania zobowiązania podatkowego w całości lub w części - bez ograniczenia kwoty,

2) zaniechania poboru podatku w całości lub w części - bez ograniczenia kwoty,

3) umarzania w całości lub w części zaległości podatkowych oraz odsetek za zwłokę - bez ograniczenia kwoty,

4) zwalniania płatników z obowiązku pobrania podatku lub zaliczek na podatek - bez ograniczenia kwoty,

5) odraczania terminu płatności podatku - bez ograniczenia kwoty oraz terminu wpłaty,

6) rozkładania na raty zapłaty:

a) podatku,

b) zaległości podatkowej wraz z odsetkami za zwłokę

– bez ograniczenia kwoty oraz okresu spłaty.

2. Przepisy ust. 1 pkt 2-6 stosuje się również do zobowiązań podatkowych ustalanych lub zaległości podatkowych określanych przez:

1) urzędy skarbowe - z tytułu opłaty skarbowej oraz podatków stanowiących dochód budżetu gminy,

2) wójtów oraz burmistrzów (prezydentów miast) - z tytułu podatków stanowiących dochód budżetu gminy lub opłat, o których mowa w przepisach o podatkach i opłatach lokalnych.

3. Przepisy ust. 1 pkt 6 oraz ust. 2 stosuje się również do należności przypadających od płatników lub inkasentów z tytułu decyzji o ich odpowiedzialności podatkowej.

4. Przepisy ust. 2 pkt 1 i ust. 3 nie naruszają uprawnień zarządów gmin, przewidzianych w przepisach o finansowaniu gmin.

5. W sprawach z zakresu prawa podatkowego powierzonych do wykonania organom podatkowym pierwszej instancji organy te są uprawnione do odraczania terminów innych niż wymienione w ust. 1 pkt 5, w ust. 2 pkt 2 oraz w art. 48 § 1 pkt 3 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083), zwanej dalej „ustawą”

Rozdział 1a

Właściwość miejscowa organów podatkowych w przypadku zaistnienia zdarzenia powodującego zmianę właściwości miejscowej w trakcie roku podatkowego

§ 1a. [Właściwość miejscowa]

2. Jeżeli, zgodnie z odrębnymi przepisami, podatnik jest obowiązany do ujawnienia siedziby w odpowiednim rejestrze lub statucie, przepis ust. 1 stosuje się wówczas, gdy adres nowej siedziby został ujawniony do końca roku podatkowego.

Rozdział 2

Wynagrodzenia płatników i inkasentów

§ 2. [Wynagrodzenie płatnika i inkasenta]

1) 0,3% kwoty podatków pobranych przez płatników na rzecz budżetu państwa,

2) 0,1% kwoty podatków pobranych przez inkasentów na rzecz budżetu państwa.

2. Kwota należnego wynagrodzenia potrącana jest z kwoty podatków pobranych przez płatników lub inkasentów.

3. Płatnik lub inkasent, który pobrał wynagrodzenie nienależnie lub w wysokości wyższej od należnej, jest obowiązany dokonać zwrotu nienależnego wynagrodzenia na rachunek właściwego urzędu skarbowego, wraz z odsetkami za zwłokę w wysokości przewidzianej dla zaległości podatkowych.

4. Przepisy ust. 1-3 stosuje się również do zaliczek na podatki oraz do rat podatków.

2. Przepis ust. 1 stosuje się w przypadku, gdy organ podatkowy wydał decyzję o stwierdzeniu nadpłaty podatku na podstawie art. 79 § 1 ustawy.

Rozdział 3

Rejestr zastawów skarbowych

§ 4. [Rejestr]

2. Przekazanie informacji z rejestrów zastawów skarbowych do Centralnego Rejestru Zastawów Skarbowych następuje nie później niż następnego dnia po dokonaniu wpisu do rejestru zastawów skarbowych.

1) rejestru zastawów skarbowych - wynosi 20 zł,

2) Centralnego Rejestru Zastawów Skarbowych - wynosi 50 zł.

2. Ustala się wzór rejestru zastawów skarbowych oraz wzór Centralnego Rejestru Zastawów Skarbowych, stanowiące załączniki nr 1 i 2 do rozporządzenia.

Rozdział 4

Odsetki za zwłokę oraz opłata prolongacyjna

§ 7. [Odsetki za zwłokę]

1) po upływie terminu płatności podatku lub terminu, w którym płatnik lub inkasent był obowiązany dokonać wpłaty podatku na rachunek organu podatkowego,

2) po dniu, w którym podatnikowi zwrócono wykazaną przez niego nienależną nadpłatę, a jeżeli dokonano zaliczenia tej nadpłaty na poczet zaległości podatkowych albo bieżących lub przyszłych zobowiązań podatkowych - po dniu terminu płatności podatku,

3) po dniu, w którym podatnikowi przekazano kwotę wykazanego przez niego nienależnego zwrotu różnicy podatku lub podatku naliczonego w rozumieniu przepisów o podatku od towarów i usług oraz o podatku akcyzowym,

4) po dniu pobrania przez płatnika lub inkasenta nienależnego wynagrodzenia.

2. W przypadku gdy odsetki za zwłokę naliczone zostały przez organ podatkowy, a podatnik, płatnik lub inkasent nie wpłacił ich w dniu wydania decyzji określającej wysokość zaległości podatkowej, decyzji o zwrocie nienależnego wynagrodzenia lub decyzji o odpowiedzialności podatkowej płatnika (inkasenta), podatnik, płatnik lub inkasent są obowiązani do samodzielnego naliczania dalszych należnych odsetek za zwłokę, począwszy od następnego dnia po dniu wydania decyzji.

1) wpłacenia podatku w kasie organu podatkowego lub na rachunek tego organu w banku lub w placówce pocztowej albo osobie uprawnionej do pobierania podatków,

2) obciążenia rachunku bankowego podatnika na podstawie polecenia przelewu,

3) otrzymania przez organ podatkowy czeku, pod warunkiem że czek ma pokrycie w dniu otrzymania oraz w ciągu następnych pięciu dni roboczych,

4) złożenia, uwzględnionego przez organ podatkowy, wniosku o potrącenie zaległości podatkowej z wzajemną, bezsporną i wymagalną wierzytelnością wobec Skarbu Państwa, gminy oraz państwowych lub komunalnych jednostek budżetowych,

5) wydania przez organ podatkowy postanowienia o dokonaniu z urzędu potrącenia zaległości podatkowej z wzajemną, bezsporną i wymagalną wierzytelnością wobec Skarbu Państwa, gminy oraz państwowych lub komunalnych jednostek budżetowych,

6) wyrażenia przez urząd skarbowy zgody na przeniesienie na rzecz Skarbu Państwa własności rzeczy lub praw majątkowych,

7) zawarcia przez zarząd gminy oraz podatnika umowy przeniesienia własności rzeczy lub praw majątkowych na rzecz gminy,

8) wpłacenia przez podatnika równowartości nienależnie otrzymanej kwoty nadpłaty lub zwrotu różnicy podatku lub podatku naliczonego w rozumieniu przepisów o podatku od towarów i usług oraz o podatku akcyzowym.

2. Przepisy ust. 1 pkt 1-3 stosuje się również do należności płatników lub inkasentów, wynikających z decyzji o ich odpowiedzialności podatkowej bądź z decyzji o zwrocie nienależnie pobranego wynagrodzenia.

3. Przepisy ust. 1 i 2 stosuje się pod warunkiem, że dokonana wpłata pokrywa w całości kwotę zobowiązania podatnika, płatnika lub inkasenta oraz kwotę odsetek za zwłokę przypadających od tych należności.

2. Przepis ust. 1 stosuje się również do zabezpieczonych hipoteką ustawową lub hipoteką przymusową należności płatników lub inkasentów, wynikających z decyzji o ich odpowiedzialności podatkowej.

2. Jeżeli decyzja w sprawie odroczenia terminu płatności podatku lub rozłożenia na raty zapłaty podatku albo zaległości podatkowej nie została doręczona podatnikowi w terminie dwóch miesięcy od dnia wniesienia podania, dalsze odsetki za zwłokę są naliczane począwszy od następnego dnia po dniu, w którym doręczono decyzję odmawiającą odroczenia terminu płatności podatku lub rozłożenia na raty zapłaty podatku albo zaległości podatkowej.

3. Jeżeli decyzja odmawiająca odroczenia terminu płatności podatku lub rozłożenia na raty zapłaty podatku albo zaległości podatkowej została doręczona podatnikowi przed upływem dwóch miesięcy od dnia wniesienia podania, odsetki za zwłokę są naliczane począwszy od następnego dnia po upływie terminu płatności podatku.

4. Przepisy ust. 1-3 stosuje się również do należności płatników lub inkasentów, wynikających z decyzji o ich odpowiedzialności podatkowej - w przypadku wniesienia podania o rozłożenie na raty zapłaty tych należności.

1) w razie wydania decyzji o odroczeniu terminu płatności podatku lub o rozłożeniu na raty zapłaty podatku - od następnego dnia po upływie terminu płatności podatku,

2) w razie wydania decyzji o rozłożeniu na raty zapłaty zaległości podatkowej - od następnego dnia po dniu, w którym złożono podanie w tej sprawie.

2. Przepis ust. 1 pkt 2 stosuje się również do należności płatników lub inkasentów wynikających z decyzji o ich odpowiedzialności podatkowej.

2. Zapłata raty podatku, zaległości podatkowej lub należności, o której mowa w § 12 ust. 2, przed upływem terminu płatności raty, nie stanowi podstawy do obniżenia wysokości opłaty prolongacyjnej.

3. Jeżeli podatnik, płatnik lub inkasent, w terminach płatności ustalonych w decyzjach, o których mowa w § 12, nie wpłaci opłaty prolongacyjnej w wysokości przewidzianej w decyzji, zapłacona część tej opłaty jest zaliczana na poczet odsetek za zwłokę.

Rozdział 4a

Szczegółowe sposoby zaokrąglania

§ 14a. [Zaokrąglenie podstaw opodatkowania]

1) mniej niż 50 groszy pomija się,

2) 50 i więcej groszy podwyższa się do pełnych złotych.

2. Zaokrąglanie podstaw opodatkowania podatku od towarów i usług oraz podatku akcyzowego, jeżeli podatki te nie są pobierane przez płatników, a także podatku dochodowego od osób prawnych, dokonywane jest do pełnych złotych, z pominięciem groszy.

1) mniej niż 5 groszy pomija się,

2) 5 i więcej groszy podwyższa się do pełnych dziesiątek groszy.

2. Zaokrąglanie podatku od towarów i usług oraz podatku akcyzowego, jeżeli podatki te nie są pobierane przez płatników, a także podatku dochodowego od osób prawnych, dokonywane jest do pełnych złotych, z pominięciem groszy.

Rozdział 5

Informacje podatkowe

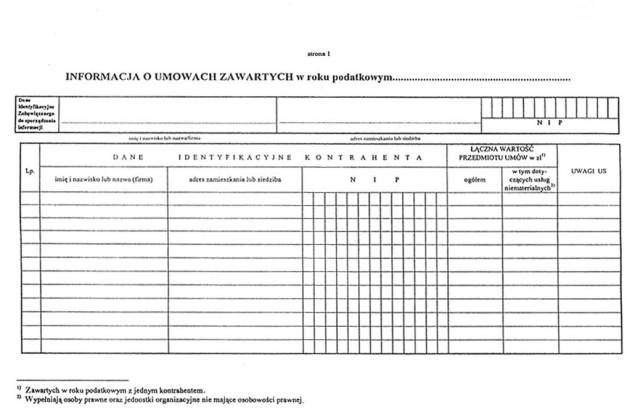

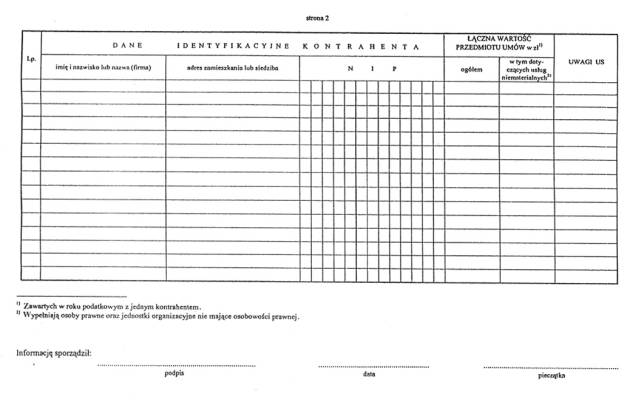

§ 15. [Przekazywanie informacji o zdarzeniach wynikających ze stosunków cywilnoprawnych]

2. Osoby prawne i jednostki organizacyjne nie mające osobowości prawnej, których dotyczy obowiązek określony w ust. 1, sporządzają informacje o transakcjach dokonanych z tym samym podmiotem, jeżeli suma należności albo suma zobowiązań w roku podatkowym przekroczy równowartość 10.000 EURO.

3. Wzór informacji, o której mowa w ust. 2, stanowi załącznik nr 3 do rozporządzenia.

4. Obowiązek, o którym mowa w ust. 1, dotyczy także osób fizycznych prowadzących działalność gospodarczą albo wykonujących wolny zawód, jeżeli osoby te, zgodnie z odrębnymi przepisami, są obowiązane do prowadzenia ksiąg rachunkowych albo podatkowej księgi przychodów i rozchodów lub wystawiły rachunki stwierdzające wykonanie umowy cywilnoprawnej.

5. Osoby fizyczne, których dotyczy obowiązek określony w ust. 4, sporządzają informacje o transakcjach, według wzoru stanowiącego załącznik nr 3 do rozporządzenia, jeżeli wartość należności albo zobowiązania z jednorazowej transakcji przekracza równowartość 3.000 EURO.

6. W przypadku gdy suma należności albo suma zobowiązań wynikających z transakcji dokonanych w roku podatkowym z tym samym kontrahentem przez osoby, o których mowa w ust. 5, przekroczy równowartość 10.000 EURO - obowiązek sporządzenia informacji dotyczy wszystkich transakcji.

7. Wzór informacji, o której mowa w ust. 6, stanowi załącznik nr 4 do rozporządzenia.

8. Informacje, o których mowa w ust. 1, 2 i 4-6, sporządza się za okresy wskazane w żądaniu urzędu skarbowego i przekazuje do tego urzędu w terminie 30 dni od dnia doręczenia żądania.

1) ta osoba zagraniczna, bezpośrednio lub pośrednio, bierze udział w zarządzaniu lub kontroli podmiotu krajowego, będącego stroną umowy, której dotyczy informacja, albo posiada udział w kapitale tego podmiotu, uprawniający do co najmniej 5% wszystkich praw głosu, lub

2) osoba krajowa obowiązana do sporządzenia informacji, bezpośrednio lub pośrednio, bierze udział w zarządzaniu lub kontroli osoby zagranicznej będącej stroną umowy, której dotyczy informacja, albo posiada udział w kapitale tej osoby, uprawniający do co najmniej 5% wszystkich praw głosu, lub

3) inna osoba krajowa lub zagraniczna równocześnie bierze udział, bezpośrednio lub pośrednio, w zarządzaniu lub kontroli podmiotów będących stronami umowy, której dotyczy informacja, albo posiada udziały w kapitałach tych podmiotów, uprawniające do co najmniej 5% wszystkich praw głosu, lub

4) ta osoba zagraniczna posiada na terytorium Rzeczypospolitej Polskiej przedstawicielstwo działające na podstawie udzielonego zezwolenia albo zakład w rozumieniu odrębnych przepisów

– i jeżeli podmiot obowiązany do sporządzenia i przekazania informacji wiedział lub mógł wiedzieć, przy zachowaniu należytej staranności, o fakcie posiadania takich udziałów przez osobę krajową bądź zagraniczną lub o fakcie posiadania przez osobę zagraniczną przedstawicielstwa albo zakładu na terytorium Rzeczypospolitej Polskiej.

2. Obowiązek, o którym mowa:

1) ust. 1 pkt 1-3 - dotyczy podmiotów krajowych w zakresie umów, które zostały zawarte w roku podatkowym z tym samym podmiotem zagranicznym, a suma należności albo suma zobowiązań wynikająca z tych umów przekracza równowartość 300.000 EURO,

2) w ust. 1 pkt 4 - dotyczy podmiotów krajowych w zakresie umów, z których jednorazowa wartość należności albo zobowiązań przekracza równowartość 5.000 EURO.

3. Informacje, o których mowa w ust. 1, sporządza się za rok podatkowy według wzoru określonego w załączniku nr 4 do rozporządzenia i przesyła się urzędom skarbowym właściwym ze względu na siedzibę podmiotu sporządzającego informację, w terminie do ostatniego dnia trzeciego miesiąca, licząc od zakończenia tego roku podatkowego.

2. Wartości wyrażone w EURO przelicza się na walutę polską po średnim kursie, ustalonym przez Prezesa Narodowego Banku Polskiego, obowiązującym na dzień rozpoczęcia roku podatkowego, w którym dokonano transakcji.

3. Obowiązek, o którym mowa w § 15 i 16, nie dotyczy:

1) transakcji dokonanych w trybie przepisów o zamówieniach publicznych,

2) transakcji wynikających z umów kredytu albo pożyczki zawartych przez banki i agencje rządowe z osobami wymienionymi w § 15 ust. 1 lub z osobami zagranicznymi w rozumieniu prawa dewizowego, jeżeli te osoby nie pozostają w związkach, o których mowa w § 16 ust. 1 pkt 1 – 3.

3) transakcji objętych, zgodnie z odrębnymi przepisami, tajemnicą państwową lub bankową,

4) transakcji związanych z zaspokajaniem zbiorowych potrzeb wspólnot samorządowych, w szczególności z usługami komunalnymi.

1) osobami zagranicznymi w rozumieniu prawa dewizowego,

2) osobami lub jednostkami wymienionymi w art. 82 § 1 pkt 1 ustawy.

2. Informacje podatkowe przekazywane przez organy lub jednostki wymienione w ust. 1 zawierają następujące dane: imię i nazwisko lub nazwę (firmę) kontrahenta zawartej umowy, datę zawarcia umowy oraz jej wartość.

3. Informacje, o których mowa w ust. 2, są przekazywane w terminie 30 dni od dnia doręczenia żądania Ministra Finansów.

4. Przekazanie informacji następuje w trybie przewidzianym dla dokumentów zawierających wiadomości stanowiące tajemnicę służbową w rozumieniu przepisów o ochronie tajemnicy państwowej i służbowej.

5.W sprawach, o których mowa w ust. 1-4, nie stosuje się przepisów § 15-17.

1) do dnia 31 sierpnia - za pierwsze półrocze roku kalendarzowego,

2) do ostatniego dnia lutego - za drugie półrocze poprzedniego roku kalendarzowego.

2. Informacja, o której mowa w ust. 1, powinna zawierać:

1) dane identyfikujące płatnika lub inkasenta,

2) kwotę pobranych podatków,

3) kwotę wpłaconych podatków,

4) kwotę potrąconego wynagrodzenia.

3. Informacje są przesyłane bez wezwania, w terminach przewidzianych do składania deklaracji, na podstawie których płatnicy lub inkasenci dokonują rozliczenia pobranych podatków, a jeżeli nie są obowiązani do składania tych deklaracji - w terminie do złożenia informacji o pobranych podatkach lub zaliczkach na podatek.

4. Przepisów ust. 1-3 nie stosuje się, jeżeli w deklaracjach lub informacjach, które są składane przez płatników lub inkasentów na podstawie odrębnych przepisów, płatnik zamieści informację o pobranym wynagrodzeniu w rubryce «wyjaśnienie różnicy między kwotą pobranego podatku a kwotą wpłaconego podatku» lub w innej rubryce, która jest przeznaczona do zamieszczania informacji o pobranym wynagrodzeniu.

Rozdział 6

Rachunki

§ 20. [Rachunek]

1) imiona i nazwiska (nazwę albo firmę) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi,

2) datę wystawienia i numer kolejny rachunku,

3) określenie rodzaju i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe,

4) ogólną sumę należności wyrażoną liczbowo i słownie,

5) czytelny podpis wystawcy rachunku oraz odcisk pieczęci wystawcy rachunku, jeżeli się nią posługuje.

2. Rachunki mogą być sporządzane odręcznie, maszynowo lub przy zastosowaniu techniki informatycznej.

3. Przepisu ust. 1 nie stosuje się do faktur i rachunków uproszczonych wystawianych przez podatników podatku od towarów i usług.

Rozdział 7

Upoważnienie do przeprowadzenia kontroli

§ 21. [Wzór upoważnienia]

1) pracownika urzędu skarbowego - stanowi załącznik nr 5 do rozporządzenia,

2) pracownika urzędu gminy (miasta) - stanowi załącznik nr 6 do rozporządzenia.

Rozdział 8

Wydawanie zaświadczeń

§ 22. [Zaświadczenie o wysokości zaległości podatkowych]

2. Jeżeli organem podatkowym jest urząd skarbowy, zaświadczenie jest wydawane:

1) w zakresie zaległości podatkowych osób prawnych - przez urząd skarbowy właściwy ze względu na siedzibę osoby prawnej,

2) w zakresie zaległości podatkowych jednostek organizacyjnych nie mających osobowości prawnej, z wyjątkiem zakładów (oddziałów) osób prawnych - przez urząd skarbowy właściwy ze względu na siedzibę jednostki,

3) w zakresie zaległości podatkowych osób fizycznych - przez urząd skarbowy właściwy ze względu na miejsce zamieszkania osoby fizycznej,

4) w zakresie zaległości podatkowych jednostek i osób nie mających siedziby lub miejsca zamieszkania w kraju - przez urząd skarbowy właściwy w sprawach opodatkowania osób zagranicznych.

3. Urząd skarbowy wydaje zaświadczenie po porozumieniu:

1) z urzędami skarbowymi, na których terenie podatnik uprzednio miał siedzibę lub miejsca zamieszkania, jeżeli zostały one wskazane w piśmie wyrażającym zgodę, o której mowa w art. 302 ustawy, oraz

2) z urzędami skarbowymi, z których otrzymał do realizacji tytuły wykonawcze wystawione na zaległości podatkowe podatnika, oraz

3) z urzędem skarbowym właściwym dla nadania podatnikowi NIP - jeżeli jest to inny urząd niż wydający zaświadczenie.

2. Podstawę do wydania zaświadczenia potwierdzającego wysokość zaległości podatkowych, związanych z działalnością gospodarczą prowadzoną w formie wyodrębnionej organizacyjnie, stanowi zgoda podatnika wyrażona na piśmie, z jego podpisem i pieczęcią używaną dla celów tej działalności.

2. Jeżeli treść zgody nie określa zakresu informacji, o którym mowa w ust. 1, przyjmuje się, że podatnik wyraził zgodę na podanie w zaświadczeniu wyłącznie wysokości zaległości podatkowych.

3. Zakres informacji, o którym mowa w ust. 1, może ponadto obejmować:

1) okresy, z których pochodzą zaległości, i ich tytuły,

2) wysokość zaległości podatkowych, których płatność została rozłożona na raty, w tym kwotę zrealizowanych płatności, oraz terminy płatności wymagalnych rat.

2. Jeżeli wydanie zaświadczenia wymaga porozumienia, o którym mowa w § 22 ust. 3, termin wydania zaświadczenia może być przedłużony do 14 dni.

3. Organ podatkowy odmawia wydania zaświadczenia, jeżeli podmiot, zgłaszając się do tego organu po odbiór zaświadczenia, nie wykaże, że jest podmiotem, na którego rzecz podatnik udzielił zgody.

2. Zaświadczenia o wysokości nie ujawnionych hipotek ustawowych są wydawane przez organy podatkowe właściwe miejscowo i rzeczowo w sprawach poszczególnych zobowiązań podatkowych.

3. Przepisy ust. 2 stosuje się również do zaświadczeń o wysokości zaległości podatkowych, wydawanych na wniosek nabywcy przedsiębiorstwa, zorganizowanej części przedsiębiorstwa lub środka trwałego.

4. W zaświadczeniach wydawanych spadkobiercom organy podatkowe, właściwe miejscowo i rzeczowo, wykazują tytuły oraz wysokość poszczególnych zobowiązań podatkowych przypadających od spadkodawcy oraz wysokość zaległości podatkowych ciążących na spadkodawcy, jak również wysokość innych należności wymienionych w art. 98 § 2 ustawy.

5. Przepisy ust. 2-4 stosuje się odpowiednio do należności płatników lub inkasentów określonych w decyzji o ich odpowiedzialności podatkowej.

Rozdział 9

Przepisy końcowe

§ 29. [Przepisy uchylone]

Załączniki do rozporządzenia Ministra Finansów

z dnia 31 grudnia 1997 r. (poz. 1124)

Załącznik nr 1

Wzór rejestru zastawów skarbowych

| Lp. | Data ustanowienia zastawu | Dane dotyczące zobowiązanego, w tym jego NIP | Przedmiot zastawu | Dane identyfikujące przedmiot zastawu | Wysokość należności zabezpieczonej zastawem | Podstawa ustanowienia zastawu | Data wygaśnięcia zastawu |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Załącznik nr 2

Wzór Centralnego Rejestru Zastawów Skarbowych

| Lp. | Urząd skarbowy ustanawiający zastaw | Data ustanowienia zastawu | Dane dotyczące zobowiązanego, w tym jego NIP | Przedmiot zastawu | Dane identyfikujące przedmiot zastawu | Wysokość należności zabezpieczonej zastawem | Podstawa ustanowienia zastawu | Data wygaśnięcia zastawu |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Załącznik nr 3

strona 1

INFORMACJA O ZDARZENIACH MOGĄCYCH MIEĆ WPŁYW NA POWSTANIE OBOWIĄZKU PODATKOWEGO LUB WYSOKOŚĆ ZOBOWIĄZANIA PODATKOWEGO INNYCH OSÓB

za okres ............................................... ...........................................

| Dane identyfikacyjne kontrahenta . | ............................................... ........................... | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| imię i nazwisko lub nazwa (firma) ............................................... ........................... | ||

| NIP | |||||||||||||||

| Dane identyfikacyjne Zobowiązanego do sporządzenia informacji | ............................................... ........................... | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| imię i nazwisko lub nazwa (firma) ............................................... .................... | ||

| NIP | |||||||||||||||

| Informację | ................................ | ........................ | |||||||||||||

| ............................... | |||||||||||||||

| podpis | data | pieczątka | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

strona 2

| DANE DOTYCZĄCE TRANSAKCJI (wypełnić w zakresie transakcji zawartych z kontrahentem wymienionym na odwrocie) | |||

| data | wartość przedmiotu transakcji w zł | Przedmiot (rodzaj) transakcji | uwagi US |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Załącznik nr 4

Załącznik nr 5

Wzór imiennego upoważnienia do przeprowadzenia kontroli podatkowej przez pracownika urzędu skarbowego

| ............................................... . | ................................ | .................... |

| stempel urzędu skarbowego | miejscowość | data |

Na podstawie art. 283 § 1 pkt 1 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083) upoważniam

Panią/Pana ..................................................... ...................................................... ....................................

(imię i nazwisko)

..................................... ...................................................... ...................................................... ..................

(stanowisko służbowe i nr legitymacji służbowej)

do przeprowadzenia kontroli podatkowej ...................................................... ............................................

(dane identyfikujące kontrolowanego, w tym NIP)

..................................... ...................................................... ...................................................... ..................

w zakresie ..................................................... ...................................................... ......................................

..................................... ...................................................... ...................................................... ..................

..................................... ...................................................... ...................................................... ..................

..................................... ...................................................... ...................................................... ..................

pieczęć okrągła

z godłem państwa

............................................ .......................

podpis z podaniem imienia i nazwiska

naczelnika urzędu skarbowego

potwierdzam odbiór kopii upoważnienia

..................................... ..........................

(imię i nazwisko)

Załącznik nr 6

Wzór imiennego upoważnienia do przeprowadzenia kontroli podatkowej przez pracownika urzędu gminy (miasta)

| ............................................... . | ................................ | ................... |

| stempel urzędu gminy (miasta) | miejscowość | data |

Na podstawie art. 283 § 1 pkt 2 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083) upoważniam

Panią/Pana ...................................................... ...................................................... ...................................

(imię i nazwisko)

..................................... ...................................................... ...................................................... ..................

(stanowisko służbowe i nr legitymacji służbowej)

do przeprowadzenia kontroli podatkowej ...................................................... ............................................

(dane identyfikujące kontrolowanego, w tym NIP)

..................................... ...................................................... ...................................................... ..................

w zakresie ..................................................... ...................................................... ......................................

..................................... ...................................................... ...................................................... ..................

..................................... ...................................................... ...................................................... ..................

..................................... ...................................................... ...................................................... ..................

............................................ ..............................

podpis z podaniem imienia i nazwiska wójta,

burmistrza (prezydenta miasta)

potwierdzam odbiór kopii upoważnienia

..................................... ..........................

(imię i nazwisko)

Załącznik nr 7

| ............................................... . | ................................ | ................... |

| stempel organu podatkowego | miejscowość | data |

ZAŚWIADCZENIE NR ......

Zaświadcza się na żądanie ...................................................... ...................................................... ...........

imię i nazwisko lub nazwa (firma) oraz NIP

..................................... ...................................................... ...................................................... ..................

adres zamieszkania lub adres siedziby

że według stanu na dzień ......................................... ujawnione zaległości podatkowe ciążące na

..................................... ...................................................... ...................................................... ..................

imię i nazwisko lub nazwa (firma) oraz NIP

..................................... ...................................................... ...................................................... ..................

adres zamieszkania lub adres siedziby

wynoszą1)

| zł | gr |

| (słownie złotych) | (groszy jak obok) |

pieczęć okrągła

z godłem państwa

.............................................. ........................................

podpis z podaniem imienia, nazwiska i stanowiska służbowego

1) W przypadku braku zaległości wpisać „nie wystąpiły”.

Załącznik nr 8

| ............................................... . | ................................ | .................. |

| stempel organu podatkowego | miejscowość | data |

ZAŚWIADCZENIE Nr .....

wydane na żądanie ..................................................... ...................................................... ........................

imię i nazwisko lub nazwa (firma) oraz NIP

..................................... ...................................................... ...................................................... ..................

adres zamieszkania lub adres siedziby

o ujawnionych zaległościach podatkowych podatnika ...................................................... ........................

..................................... ...................................................... ...................................................... ..................

imię i nazwisko lub nazwa (firma) oraz NIP

..................................... ...................................................... ...................................................... ..................

adres zamieszkania lub adres siedziby

według stanu na dzień ...................................................... ...................................................... ..................

UWAGA! ODPOWIEDNIE CZĘŚCI WYPEŁNIA SIĘ W ZALEŻNOŚCI OD ŻĄDANEGO PRZEZ PODATNIKA ZAKRESU INFORMACJI

| A. Zaświadcza się, że ujawnione zaległości podatkowe podatnika wynoszą ogółem1) | pieczęć okrągła z godłem państwa | ||||

| zł | gr |

| (słownie złotych) | (groszy jak obok) | ............................................ ................. podpis z podaniem imienia, nazwiska i stanowiska służbowego |

|

|

|

|

|

|

|

1/ w przypadku braku zaległości wpisać „nie wystąpiły".

| B. Zaświadcza się, że z kwoty wykazanej w części A kwota zł ................ gr ......powstała za okres ................................... z tytułu .................................................... ......................................... kwota zł ................ gr ...... powstała za okres .................................. z tytułu .................................................... ......................................... kwota zł ................. gr ...... powstała za okres ................................. z tytułu ..................................................... ......................................... | pieczęć okrągła z godłem państwa |

| ............................................. ............... podpis z podaniem imienia, nazwiska i stanowiska służbowego |

| C. Zaświadcza się, że z kwoty wykazanej w części A kwota zł ........................ gr ..... została rozłożona na ................. rat z terminem płatności ostatniej raty w dniu ....................................... kwota zł ....................... gr ..... została rozłożona na .................. rat z terminem płatności ostatniej raty w dniu ....................................... kwota zł ....................... gr ..... została rozłożona na .................. rat z terminem płatności ostatniej raty w dniu....................................... . | pieczęć okrągła z godłem państwa |

| ............................................. ............... podpis z podaniem imienia, nazwiska i stanowiska służbowego |

[1] Rozporządzenie traci moc 7 maja 2001 r. na podstawie § 38 rozporządzenia Ministra Finansów z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa (Dz.U. Nr 40, poz. 463).

- Data ogłoszenia: 1997-12-31

- Data wejścia w życie: 1998-01-01

- Data obowiązywania: 1998-07-04

- Dokument traci ważność: 2001-05-07

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA