REKLAMA

Dziennik Ustaw - rok 1998 nr 114 poz. 734

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 20 sierpnia 1998 r.

w sprawie kwalifikacji i innych wymagań, których spełnienie uprawnia do usługowego prowadzenia ksiąg rachunkowych, organizacji i trybu działania Komisji Egzaminacyjnej powołanej dla sprawdzenia tych kwalifikacji oraz wzoru świadectwa stwierdzającego te kwalifikacje i wymagania.

Na podstawie art. 81 ust. 3 pkt 4 i 4a ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 121, poz. 591, z 1997 r. Nr 32, poz. 183, Nr 43, poz. 272, Nr 88, poz. 554, Nr 118, poz. 754, Nr 139, poz. 933 i 934, Nr 140, poz. 939 i Nr 141, poz. 945 oraz z 1998 r. Nr 60, poz. 382, Nr 106, poz. 668 i Nr 107, poz. 669) zarządza się, co następuje:

1) osoby fizyczne, jeżeli posiadają kwalifikacje i spełniają wymagania określone w § 2, 3 lub 4,

2) osoby prawne i jednostki nie posiadające osobowości prawnej, działające we własnym imieniu i na własny rachunek, z zastrzeżeniem ust. 2.

2. Osoby prawne i jednostki nie posiadające osobowości prawnej, prowadzące działalność usługową w zakresie prowadzenia ksiąg rachunkowych, powierzają wykonywanie czynności związanych z tą działalnością zatrudnionym przez nie osobom fizycznym spełniającym wymagania określone w rozporządzeniu.

1) ma pełną zdolność do czynności prawnych,

2) posiada wykształcenie:

a) wyższe ekonomiczne o specjalności rachunkowość i co najmniej dwuletnią praktykę w księgowości lub

b) średnie zawodowe o kierunku rachunkowość uzyskane w szkołach publicznych lub szkołach niepublicznych mających uprawnienia szkół publicznych, w tym również w szkołach policealnych i pomaturalnych co najmniej o dwuletnim okresie nauczania w zakresie rachunkowości, i co najmniej pięcioletnią praktykę w księgowości,

3) ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

4) nie była prawomocnie skazana za przestępstwa: przeciwko mieniu, gospodarcze, fałszowania pieniędzy, papierów wartościowych, znaków urzędowych, przeciwko wymiarowi sprawiedliwości, naruszeniu tajemnicy państwowej lub służbowej, przeciwko dokumentom lub karne skarbowe,

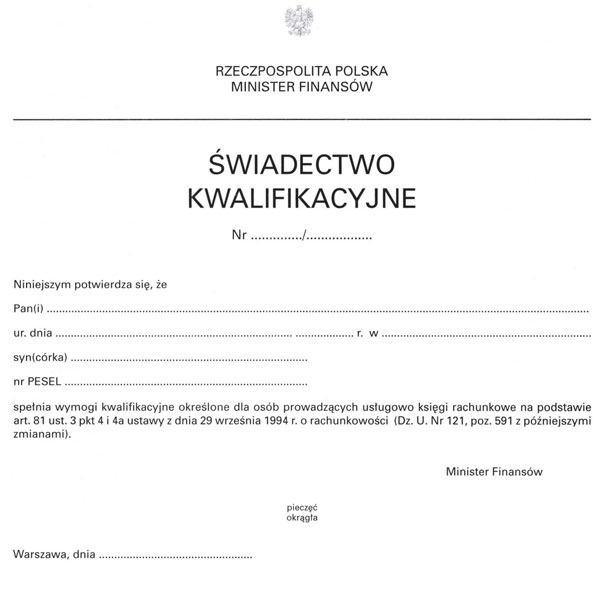

5) uzyskała świadectwo potwierdzające kwalifikacje niezbędne do usługowego prowadzenia ksiąg rachunkowych, zwane dalej „świadectwem kwalifikacyjnym”; wzór świadectwa kwalifikacyjnego stanowi załącznik nr 1 do rozporządzenia.

2. Warunek wykształcenia, o którym mowa w ust. 1 pkt 2, uważa się za spełniony, jeżeli osoba ubiegająca się o świadectwo kwalifikacyjne posiada:

1) dyplom ukończenia studiów wyższych na jednym z kierunków ekonomicznych w zakresie specjalizacji rachunkowość lub

2) dyplom ukończenia studiów wyższych na dowolnym kierunku oraz świadectwo ukończenia studiów podyplomowych z zakresu rachunkowości, lub

3) świadectwo ukończenia szkoły średniej o specjalizacji rachunkowość, lub

4) świadectwo ukończenia szkoły policealnej lub pomaturalnej o co najmniej dwuletnim okresie nauczania w zakresie rachunkowości.

3. Osoby ubiegające się o świadectwo kwalifikacyjne lub o dopuszczenie do egzaminu, o którym mowa w § 3 ust. 1, składają do Departamentu Rachunkowości Ministerstwa Finansów wniosek wraz z załącznikami, którymi mogą być również wyciągi lub kopie następujących dokumentów:

1) dowodu osobistego (strona identyfikacyjna i adresowa), uwierzytelnione przez notariusza lub sekretariat Departamentu Rachunkowości Ministerstwa Finansów,

2) potwierdzających wykształcenie i praktykę w księgowości, uwierzytelnione przez notariusza, a także dowód uiszczenia opłaty skarbowej, określonej odrębnymi przepisami.

4. Dane, o których mowa w ust. 3, podlegają rejestracji prowadzonej przez Departament Rachunkowości Ministerstwa Finansów.

2. Wnioski o dopuszczenie do egzaminu, o którym mowa w ust. 1, powinny być składane nie później niż na 21 dni przed terminem egzaminu.

2. Komisja składa się z:

1) przewodniczącego,

2) zastępcy przewodniczącego,

3) sekretarza,

4) sześciu członków

– zwanych dalej „członkami Komisji”.

3. Członków Komisji, w tym również przewodniczącego, jego zastępcę i sekretarza, powołuje Minister Finansów na każdą sesję egzaminacyjną odrębnie.

2. Komisja jest organem kolegialnym. Decyzje podejmowane są w formie uchwał na posiedzeniach, zwykłą większością głosów obecnych członków Komisji. Uchwały Komisji podpisują wszyscy członkowie obecni na posiedzeniu. Członek Komisji ma prawo zgłosić głos odrębny, który podlega zaprotokołowaniu.

3. Posiedzenie Komisji zwołuje przewodniczący, a w razie jego nieobecności – jego zastępca.

4. Komisja ze swojego składu wyznacza osoby odpowiedzialne za realizację określonych zadań.

1) ustalanie terminów przeprowadzania poszczególnych sesji egzaminacyjnych,

2) przygotowanie testów egzaminacyjnych na każdą sesję egzaminacyjną odrębnie, w zakresie wiadomości określonych w załączniku nr 2,

3) przeprowadzenie egzaminów oraz sprawdzanie testów egzaminacyjnych,

4) rozpatrywanie składanych przez uczestników egzaminu wniosków o ponowną ocenę testu egzaminacyjnego.

2. Do zadań wykonywanych przez Ośrodek należy w szczególności:

1) wykonanie formularzy testów egzaminacyjnych w sposób zapewniający ich poufność,

2) informowanie na piśmie osób zakwalifikowanych do egzaminu o terminach i miejscu egzaminów w danej sesji oraz – w terminie do 21 dni od daty egzaminu – o wynikach egzaminu,

3) sporządzanie list osób przystępujących do egzaminu w danej sesji egzaminacyjnej,

4) obsługa i zapewnienie niezbędnych warunków do przeprowadzenia poszczególnych sesji egzaminacyjnych,

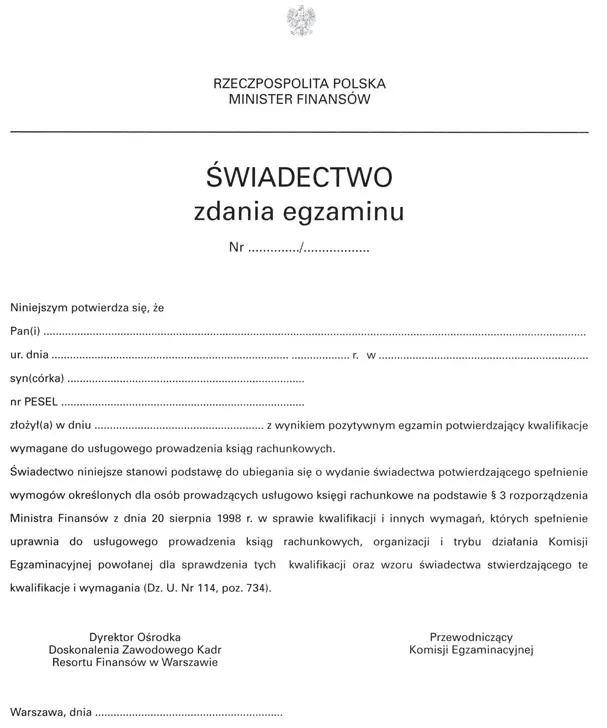

5) wydanie świadectw zdania egzaminu według wzoru stanowiącego załącznik nr 3 osobom, które zdały egzamin.

2. Osoby zakwalifikowane do egzaminu są informowane odrębnymi pismami o jego terminie i miejscu.

2. Wejście na salę egzaminacyjną odbywa się po okazaniu dowodu tożsamości.

2. W czasie egzaminu zdający może opuścić salę po uzyskaniu zgody członków Komisji, przy czym:

1) przekazuje pracę egzaminacyjną członkom Komisji,

2) czas jego nieobecności w sali odnotowuje się na karcie odpowiedzi.

3. Członkowie Komisji nadzorujący przebieg egzaminu mają prawo wykluczyć z egzaminu osoby, które podczas egzaminu korzystały z cudzej pomocy, posługiwały się materiałami pomocniczymi, pomagały innym uczestnikom egzaminu lub w inny sposób zakłócały przebieg egzaminu.

2. Każde pytanie testu egzaminacyjnego jest oceniane według następujących zasad:

1 ) odpowiedź prawidłowa – dwa punkty,

2) odpowiedź nieprawidłowa – minus jeden punkt,

3) brak odpowiedzi – zero punktów.

3. Wyłączną podstawę oceny stanowią udzielone w sposób trwały i umożliwiający czytelność odpowiedzi podane przez zdającego egzamin na załączonym do testu formularzu (karcie odpowiedzi).

4. Warunkiem zdania egzaminu przez zdającego jest otrzymanie co najmniej 220 punktów dodatnich, stanowiących sumę punktów uzyskanych za odpowiedzi prawidłowe, pomniejszoną o punkty ujemne za odpowiedzi nieprawidłowe.

2. W terminie 21 dni od dnia doręczenia pisemnej informacji o wyniku egzaminu jego uczestnik może zwrócić się pisemnie do Komisji o ponowną ocenę testu egzaminacyjnego.

2. Rejestr i dokonywane w nim zmiany są ogłaszane w formie komunikatu w Dzienniku Urzędowym Ministerstwa Finansów.

Minister Finansów: L. Balcerowicz

Załączniki do rozporządzenia Ministra Finansów

z dnia 20 sierpnia 1998 r. (poz. 734)

Załącznik nr 1

WZÓR – ŚWIADECTWO KWALIFIKACYJNE

Załącznik nr 2

ZAKRES WIADOMOŚCI PODLEGAJĄCYCH SPRAWDZENIU NA EGZAMINIE DLA OSÓB USŁUGOWO PROWADZĄCYCH KSIĘGI RACHUNKOWE

A. Zakres przedmiotowy

I. System informatyczny i podstawy informatyki.

II. Rachunkowość.

III. Wybrane zagadnienia z niektórych dziedzin prawa.

IV. Zobowiązania podatkowe, opłaty i zobowiązania o charakterze podatkowym.

B. Szczegółowy zakres wymogów

I. System informatyczny i podstawy informatyki

1. Środowisko informatyczne:

1) informatyka, system informatyczny, sprzęt i oprogramowanie,

2) systemy użytkowe, zbiory danych, przetwarzanie danych i tryb przetwarzania,

3) środowisko informatyczne, bezpieczeństwo środowiska informatycznego i ochrona danych.

2. Pojęcie systemu, struktura systemu, informacje:

1) funkcje systemu,

2) przetwarzanie i zabezpieczanie informacji,

3) system informatyczny w rachunkowości.

3. Niezbędne cechy systemów rachunkowości informatycznej, wymagania:

1) funkcjonalne,

2) eksploatacyjne,

3) w zakresie bezpieczeństwa,

4) ustawowe,

5) jakościowe.

II. Rachunkowość

1.Teoria rachunkowości, jej koncepcje, zasady i normy:

1) teoretyczne podstawy rachunkowości:

a) proces gospodarczy jako przedmiot poznania,

b) konta księgowe (pojęcie, rodzaje, zasady tworzenia, rola i zadania),

c) zasada bilansowa,

d) zasada podwójnego zapisu,

e) prezentacja sytuacji majątkowej, finansowej i dochodowej w sprawozdaniu finansowym,

2) podstawowe założenia rachunkowości (podmiot gospodarczy, wartość pieniężna, nominalizm, koszt historyczny, okresy sprawozdawcze,

3) podstawowe cechy jakościowe rachunkowości (wiarygodność, użyteczność, sprawdzalność, rzetelność, prawidłowość),

4) podstawowe zasady rachunkowości (memoriału, ciągłości, kontynuacji, współmierności, istotności, ostrożnej wyceny),

5) zasady pomiaru i klasyfikacji informacji w rachunkowości oraz ich przedstawienia i ich i interpretacji,

6) normy prowadzenia rachunkowości: normy prawne, uznane normy zawodowe, metody rachunkowości, stosowanie wybranych metod,

7) zagadnienia organizacji rachunkowości i kontroli wewnętrznej.

2. Prowadzenie ksiąg rachunkowych:

1) zasady ogólne (podmioty, sposób prowadzenia, odpowiedzialność),

2) dane, dokumenty księgowe, kontrola dowodów księgowych i danych,

3) księgi rachunkowe, funkcje, formy, zapisy w porządku chronologicznym i systematycznym, księgi główne i pomocnicze, zestawienia obrotów i sald,

4) okresy sprawozdawcze, otwieranie i zamykanie ksiąg,

5) inwentaryzacja, pojęcie, zakres, tryb przeprowadzania, rozliczania,

6) dokumentacja w zakresie stosowanych zasad rachunkowości,

7) bezpieczeństwo i przechowywanie dokumentacji,

8) stosowanie techniki komputerowej do prowadzenia ksiąg,

9) ocena systemów użytkowych rachunkowości informatycznej.

3. Zagadnienia rachunkowości:

1) ujęcie w rachunkowości składników majątku obrotowego, środków pieniężnych (gotówki, bonów pieniężnych, środków na rachunkach bankowych), ekwiwalentów środków pieniężnych, weksli i czeków obcych, nabytych w celu odsprzedaży papierów wartościowych (obligacji, akcji itp.), należności, zapasów wycena i prezentacja zapasów po koszcie historycznym), nakładów przyszłych okresów,

2) ujęcie w rachunkowości rzeczowych składników majątku trwałego: rzeczowe składniki majątku trwałego i ich klasyfikacja, pomiar wartości początkowej (brutto), amortyzacja majątku trwałego – alternatywne metody amortyzacji, nakłady na remonty i konserwacje, przeszacowanie wartości składników majątku trwałego, problem kapitalizacji odsetek, operacje leasingowe (u leasingobiorcy, leasingodawcy), zasoby naturalne – ujęcie ich zużycia,

3) ujęcie w rachunkowości niematerialnych aktywów trwałych: rodzaje składników niematerialnych majątku trwałego, treść pojęcia „wartość firmy” (goodwill) oraz przyczyny powstania i zmian wartości tego składnika majątkowego, wartość firmy i „ujemna” wartość, koszty organizacji zgromadzenia kapitału zakładowego, koszty badań i rozwoju, koszty nabycia praw majątkowych, patenty, koncesje, licencje, oprogramowanie komputerów i podobne wartości, amortyzacja niematerialnych składników majątku trwałego,

4) finansowe składniki majątku trwałego,

5) kryteria klasyfikacji papierów wartościowych zaliczonych do majątku trwałego i obrotowego,

6) ujęcie w rachunkowości operacji papierami wartościowymi, obrotu nieruchomościami, obrotu wierzytelnościami,

7) kapitały (fundusze) podstawowe w przedsiębiorstwach różnego typu własności (kupcy, spółki jawne i cywilne, spółki kapitałowe, spółdzielnie, przedsiębiorstwa państwowe i inne), kapitały rezerwowe tworzone z zysku, kapitały z przeszacowania środków trwałych, zakładowy fundusz świadczeń socjalnych,

8) ujęcie krótkoterminowych i długoterminowych zobowiązań: tytuły i kryteria klasyfikacji, ujęcie w ewidencji,

9) ujęcie przychodów i kosztów: uznanie za przychód, przychody ze sprzedaży produktów, towarów i usług, koszt sprzedanych produktów, towarów i usług, przychody finansowe i koszty finansowe oraz pozostałe przychody operacyjne i pozostałe koszty operacyjne, rozliczenia międzyokresowe kosztów i przychodów, obroty wewnętrzne i koszt obrotów wewnętrznych, stosowanie zasady ostrożności, pozycje nadzwyczajne – kryteria ich klasyfikacji; ustalanie wyniku finansowego brutto i netto;

podział wyniku finansowego;

ustalanie wyniku finansowego z punktu widzenia zasad rachunkowości a ujęcie dla potrzeb podatkowych,

10) szczególne problemy w rachunkowości, zdarzenia warunkowe, zdarzenia występujące po dacie bilansu,

11) rachunkowość przedsiębiorstw w szczególnych sytuacjach: założenie, przekształcenie, połączenie, przejęcie, postępowanie naprawcze, likwidacja, upadłość, prywatyzacja przedsiębiorstw państwowych, zmiana formy prawnej,

12) szczególne zasady rachunkowości jednostek nie prowadzących działalności gospodarczej, uproszczenia.

4. Sprawozdania finansowe:

1) ogólne zasady sporządzania sprawozdań,

2) roczne sprawozdania finansowe i jego składniki (bilans, rachunek zysków i strat, sprawozdanie z przepływu środków pieniężnych, informacja dodatkowa),

3) sprawozdanie z działalności jednostki,

4) tryb i terminy: sporządzania, badania, zatwierdzania i ogłaszania sprawozdań finansowych.

5. Rachunek kosztów:

1) miejsce rachunku kosztów w systemie informacyjnym przedsiębiorstwa i rachunkowości,

2) koszty i ich klasyfikacja z punktu widzenia wyceny składników majątkowych i pomiaru zysku,

3) klasyfikacja kosztów dla potrzeb podejmowania decyzji i planowania (funkcje i zmienność kosztów),

4) zasady ewidencji kosztów (według rodzajów, według miejsc powstawania itp.).

6. Istota, przedmiot, rodzaje i metody kalkulacji kosztów.

III. Wybrane zagadnienia z niektórych dziedzin prawa

1. Elementy prawa pracy: stosunek pracy i związane z nim obowiązki pracodawcy i pracownika.

2. Elementy prawa cywilnego (Kodeks cywilny):

1) przepisy ogólne prawa cywilnego:

a) formy wymagane dla ważności czynności prawnych,

b) terminy,

c) przedawnienie roszczeń,

2) własność i inne prawa rzeczowe,

3) zobowiązania:

a) czyny niedozwolone,

b) spółka,

c) przekaz i papiery wartościowe.

3. Elementy postępowania podatkowego, z uwzględnieniem uregulowań zawartych w ustawie o kontroli skarbowej:

1) zasady ogólne,

2) strona,

3) załatwiane spraw,

4) doręczenia,

5) wezwania,

6) terminy,

7) udostępnienie akt,

8) dowody,

9) zawieszenie postępowania,

10) decyzje,

11) postanowienia,

12) odwołania, zażalenia,

13) wznowienie postępowania,

14) stwierdzenie nieważności decyzji oraz uchylenie lub zmiana decyzji ostatecznej,

15) ustawa o Naczelnym Sądzie Administracyjnym.

4. Elementy prawa o działalności gospodarczej:

1) podstawowe pojęcia prawa handlowego,

2) powstawanie, funkcjonowanie i likwidacja: spółki jawnej, komandytowej, z o.o., akcyjnej, przedsiębiorstwa państwowego, spółdzielni,

3) prawo układowe i upadłościowe,

4) ustawa o działalności gospodarczej.

5. Papiery wartościowe:

1) istota, właściwości i rodzaje papierów wartościowych,

2) sposoby przenoszenia praw z papierów wartościowych,

3) weksle,

4) czeki,

5) obligacje,

6) publiczny obrót papierami wartościowymi,

7) konosamenty i kwity depozytowe.

6. Odpowiedzialność za naruszenie przepisów prawa gospodarczego.

IV. Zobowiązania podatkowe, opłaty i zobowiązania o charakterze podatkowym

1. System podatkowy i wykonywanie zobowiązań podatkowych:

1) pobierane aktualnie podatki i niepodatkowe należności budżetowe stanowiące dochody budżetu państwa i budżetu gminy,

2) zasady wykonywania zobowiązań podatkowych i przepisy wykonawcze,

3) kontrola podatkowa, egzekucja zaległości podatkowych,

4) podstawowe pojęcia z zakresu systemu podatkowego.

2. Podatki pośrednie:

1) podatek od towarów i usług:

a) zakres stosowania,

b) zasady ustalania podstawy wymiaru,

c) zasady dokumentowania,

d) zasady rozliczania,

e) deklaracje podatkowe,

2) akcyza:

a) zakres stosowania,

b) zasady ustalania podstawy wymiaru,

c) zasady dokumentowania,

d) zasady rozliczania,

e) deklaracje podatkowe,

3) podatek od gier:

a) zakres stosowania,

b) zasady ustalania podstawy wymiaru,

c) zasady dokumentowania,

d) zasady rozliczania,

e) deklaracje podatkowe.

3. Podatki bezpośrednie:

1) podatek dochodowy od osób prawnych:

a) zasady ustalania dochodu (przychodu) do opodatkowania, w tym w szczególności pojęcie przychodów i kosztów,

b) ulgi i zwolnienia od podatku,

c) pobór podatku,

2) podatek dochodowy od osób fizycznych:

a) zaliczki na podatek dochodowy od osób fizycznych pobierane przez płatnika zasady naliczania zaliczek, zasady ewidencjonowania zaliczek, zeznania roczne),

b) podatek od osób fizycznych od przychodów z działalności gospodarczej:

– zasady ustalania dochodu (przychodu),

– ulgi i odliczenia,

– pobór zaliczek,

– zeznania roczne.

4. Opodatkowanie dochodów z kapitałów pieniężnych i praw majątkowych.

5. Podatki stanowiące dochód budżetów gmin (podatki lokalne) i opłata skarbowa:

1) przedmiot opodatkowania podatkami lokalnymi i przedmiot opłaty skarbowej,

2) zakres stosowania opłaty skarbowej,

3) zasady ustalania podstawy wymiaru podatków lokalnych i opłaty skarbowej,

4) pobór i rozliczanie podatków lokalnych i opłaty skarbowej.

6. Składki ZUS i na fundusze pokrewne oraz zasiłki z ubezpieczenia społecznego:

1) przedmiot składek ZUS,

2) wymiary składek na: ubezpieczenie społeczne, fundusz przeciwdziałania bezrobociu, fundusz gwarancyjny,

3) zasiłki z ubezpieczenia społecznego (chorobowe, rodzinne) i wynagrodzenia za czas choroby (zakres podmiotowy, sposób ustalania uprawnień, wyliczenia wymiaru).

7. Cło i opłaty pobierane w związku z obrotem towarowym i usługami z zagranicą.

8. Postępowanie egzekucyjne i prawo karne skarbowe:

1) zabezpieczenia i egzekucja w postępowaniu podatkowym,

2) materialne prawo karne skarbowe,

3) postępowanie karne skarbowe.

Załącznik nr 3

WZÓR – ŚWIADECTWO ZDANIA EGZAMINU

- Data ogłoszenia: 1998-09-02

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA