REKLAMA

Dziennik Ustaw - rok 2001 nr 157 poz. 1865

ROZPORZĄDZENIE MINISTRA ŚRODOWISKA

z dnia 20 grudnia 2001 r.

w sprawie wzoru rocznego sprawozdania o wysokości należnej opłaty produktowej.

Na podstawie art. 15 ust. 2 ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej (Dz. U. Nr 63, poz. 639) zarządza się, co następuje:

Minister Środowiska: S. Żelichowski

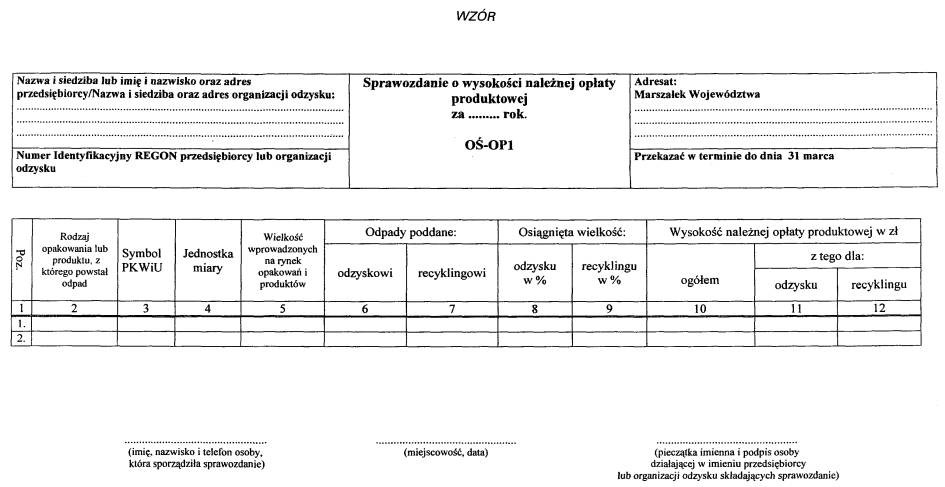

Załącznik do rozporządzenia Ministra Środowiska

z dnia 20 grudnia 2001 r. (poz 1865)

OBJAŚNIENIA:

1. Rodzaj opakowania lub produktu, z którego powstał odpad, oraz symbol PKWiU (kolumny 2 i 3) – należy podać zgodnie z rodzajami opakowań i produktów określonymi w załącznikach nr 1–3 do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej. Symbole PKWiU służą wyłącznie identyfikacji kategorii opakowań i produktów przy ich kwalifikowaniu do poszczególnych rodzajów opakowań i produktów określonych w ustawie. Za odrębny rodzaj opakowania lub produktu należy uznać rodzaje opakowań i produktów, dla których stawki opłat produktowych określa rozporządzenie Rady Ministrów z dnia 11 września 2001 r. w sprawie stawek opłat produktowych (Dz. U. Nr 116, poz. 1235).

2. Jednostka miary (kolumna 4) – należy podać odpowiednio: w sztukach dla urządzeń chłodniczych i klimatyzacyjnych, ogniw i baterii galwanicznych, lamp wyładowczych, akumulatorów niklowo-kadmowych oraz w kilogramach dla opakowań, olejów smarowych i opon.

3. Wielkość wprowadzonych na rynek opakowań i produktów (kolumna 5) – dotyczy łącznej ilości lub masy wprowadzonych na rynek krajowy, w drodze sprzedaży lub importu, opakowań i produktów z podziałem na odrębne ich rodzaje, w danym roku sprawozdawczym; a w przypadku odpadów poddanych odzyskowi i recyklingowi (kolumny 6 i 7) – należy podać łączne wielkości odpadów faktycznie przekazanych w danym roku sprawozdawczym do odzysku i recyklingu, z podziałem na odrębne rodzaje opakowań i produktów, z których powstał odpad.

4. Osiągnięta wielkość odzysku i recyklingu w % (kolumny 8 i 9) – należy wyliczyć na podstawie odpowiednio: wielkości odpadów poddanych w danym roku sprawozdawczym odzyskowi i recykligowi (kolumny 6 i 7) oraz wielkości wprowadzonych na rynek krajowy opakowań i produktów z kolumny 5 w danym roku sprawozdawczym, z podziałem na odrębne rodzaje opakowań i produktów, z których powstał odpad.

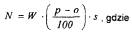

5. Wysokość należnej opłaty produktowej (kolumny 10–12) – należy obliczyć zgodnie z art. 12 ust. 3 ustawy o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej, z podziałem na odrębne rodzaje opakowań i produktów, z których powstał odpad, ogółem oraz oddzielnie dla odzysku i recyklingu, według następującego wzoru:

| N | – oznacza wysokość należnej opłaty produktowej w zł, |

| W | – oznacza ilość w sztukach lub masę w kg opakowań lub produktów wprowadzonych na rynek w drodze sprzedaży lub importu w roku sprawozdawczym, |

| p | – oznacza poziom odzysku (recyklingu) w % według rozporządzenia Rady Ministrów z dnia 30 czerwca 2001 r. w sprawie rocznych poziomów odzysku i recyklingu odpadów opakowaniowych i poużytkowych (Dz. U. Nr 69, poz. 719), |

| o | – oznacza osiągniętą wielkość odzysku (recyklingu) odpadów opakowaniowych lub poużytkowych obliczoną jako iloraz wielkości faktycznie poddanych odzyskowi (recyklingowi) i wielkości wprowadzonych na rynek opakowań lub produktów wyrażonych w %, |

| s | – oznacza stawkę jednostkową opłaty produktowej w zł za sztukę lub w zł za kg, określoną w rozporządzeniu Rady Ministrów z dnia 11 września 2001 r. w sprawie stawek opłat produktowych; |

| jeżeli p – o ma wartość ujemną, jako należną opłatę produktową wpisuje się wartość „0". | |

- Data ogłoszenia: 2001-12-31

- Data wejścia w życie: 2002-01-01

- Data obowiązywania: 2002-01-01

- Dokument traci ważność: 2004-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA