REKLAMA

Dziennik Ustaw - rok 2010 nr 259 poz. 1775

ROZPORZĄDZENIE MINISTRA ŚRODOWISKA1)

z dnia 29 grudnia 2010 r.

w sprawie wzoru rocznego sprawozdania o wysokości należnej opłaty produktowej2)

Na podstawie art. 15 ust. 2 ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2007 r. Nr 90, poz. 607 oraz z 2009 r. Nr 79, poz. 666 i Nr 215, poz. 1664) zarządza się, co następuje:

Minister Środowiska: A. Kraszewski

|

|

1) Minister Środowiska kieruje działem administracji rządowej – środowisko, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Środowiska (Dz. U. Nr 216, poz. 1606).

2) Niniejsze rozporządzenie zostało notyfikowane do Komisji Europejskiej w dniu 23 grudnia 2010 r. pod numerem 2010/0814/PL, zgodnie z § 4 rozporządzenia Rady Ministrów z dnia 27 grudnia 2002 r. w sprawie sposobu funkcjonowania krajowego systemu notyfikacji norm i aktów prawnych (Dz. U. Nr 239, poz. 2039 oraz z 2004 r. Nr 65, poz. 597), które wdraża dyrektywę 98/34/WE z dnia 22 czerwca 1998 r. ustanawiającą procedurę informacji w zakresie norm i przepisów technicznych oraz zasad dotyczących usług społeczeństwa informacyjnego (Dz. Urz. WE L 204 z 21.07.1998 r., z późn. zm.; Dz. Urz. UE Polskie wydanie specjalne, rozdz. 13, t. 20, str. 337).

Załącznik do rozporządzenia Ministra Środowiska

z dnia 29 grudnia 2010 r. (poz. 1775)

Objaśnienia:

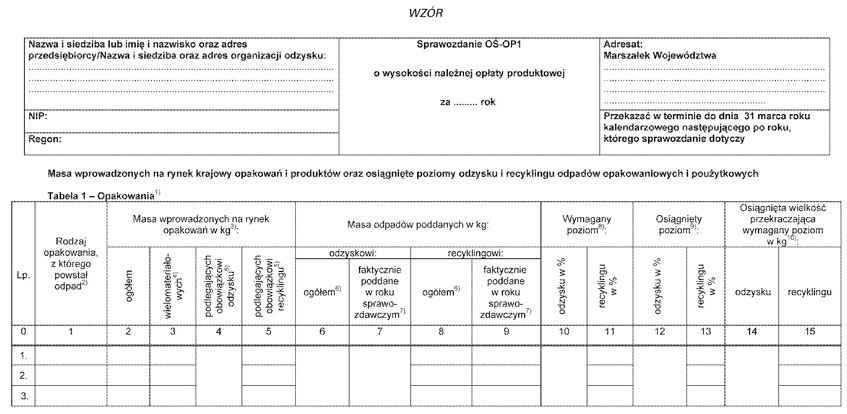

1) Kolumny w tabeli 1 dotyczące odzysku odpadów opakowaniowych z opakowań (kolumny 4, 6, 7, 10, 12 i 14) – należy wypełnić wyłącznie w odniesieniu odpowiednio do łącznej masy wszystkich rodzajów opakowań wprowadzonych przez przedsiębiorcę na rynek krajowy i łącznej masy odpadów opakowaniowych poddanych odzyskowi.

2) Rodzaj opakowania, z którego powstał odpad – należy podać zgodnie z rodzajami opakowań wymienionymi w załączniku nr 1 do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U. z 2007 r. Nr 90, poz. 607, z późn. zm.). W przypadku wprowadzenia na rynek krajowy produktów w opakowaniach wielomateriałowych, jako rodzaj opakowania, z którego powstał odpad, należy podać rodzaj materiału, którego zawartość w masie opakowania wielomateriałowego jest największa. Jako poszczególny rodzaj opakowania należy traktować rodzaje opakowań, dla których stawki opłat produktowych określają przepisy w sprawie stawek opłat produktowych. Należy podać tylko te rodzaje opakowań, które zostały przez przedsiębiorcę wprowadzone na rynek, w kolejności określonej w załączniku nr 4a do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i w przepisach w sprawie stawek opłat produktowych.

3) Masa wprowadzonych na rynek opakowań – należy podać łączną masę wprowadzonych na rynek krajowy opakowań z podziałem na poszczególne ich rodzaje, z uwzględnieniem opakowań wielomateriałowych w danym rodzaju opakowania, w danym roku sprawozdawczym.

4) Masa wprowadzonych na rynek opakowań wielomateriałowych – należy podać masę opakowań wielomateriałowych wprowadzonych na rynek krajowy, uwzględnionych w masie danego rodzaju opakowania, w danym roku sprawozdawczym.

5) Masa wprowadzonych na rynek opakowań podlegających obowiązkowi odzysku lub podlegających obowiązkowi recyklingu – w przypadku opakowań podlegających obowiązkowi odzysku należy podać łączną masę dla wszystkich rodzajów opakowań, z uwzględnieniem opakowań wielomateriałowych, która stanowi podstawę do wyliczenia wymaganego poziomu odzysku. W przypadku opakowań podlegających obowiązkowi recyklingu (kolumna 5) należy podać masę opakowań z podziałem na poszczególne ich rodzaje, z uwzględnieniem opakowań wielomateriałowych w danym rodzaju opakowania, która stanowi podstawę do wyliczenia wymaganego poziomu recyklingu odpadów opakowaniowych. W kolumnach tych nie uwzględnia się opakowań, których wprowadzenie na rynek nie powoduje powstania obowiązku odzysku oraz obowiązku recyklingu odpadów opakowaniowych z nich powstających, na przykład: produkty w opakowaniach wyeksportowane lub wywiezione z terytorium kraju w drodze wewnątrzwspólnotowej dostawy przez pośrednika, produkty w opakowaniach importowane lub wprowadzone na terytorium kraju w drodze wewnątrzwspólnotowego nabycia, które następnie zostały wyeksportowane lub dokonano ich wewnątrzwspólnotowej dostawy.

6) Masa odpadów poddanych odzyskowi/recyklingowi ogółem – należy podać łączne masy odpadów opakowaniowych faktycznie przekazanych w danym roku sprawozdawczym do odzysku/recyklingu oraz masy przekraczające wymagany poziom odzysku i recyklingu uzyskane w roku poprzednim i uwzględnione w danym roku sprawozdawczym. Zgodnie z przepisami ustawy z dnia 27 kwietnia 2001 r. o odpadach (Dz. U. z 2010 r. Nr 185, poz. 1243) przez recykling rozumie się taki odzysk, który polega na powtórnym przetwarzaniu substancji lub materiałów zawartych w odpadach w procesie produkcyjnym w celu uzyskania substancji lub materiału o przeznaczeniu pierwotnym lub o innym przeznaczeniu, w tym też recykling organiczny, z wyjątkiem odzysku energii.

7) Masa odpadów faktycznie poddanych odzyskowi i recyklingowi w roku sprawozdawczym – należy podać masę faktycznie przekazanych, w danym roku sprawozdawczym, odpadów opakowaniowych do recyklingu z podziałem na poszczególne rodzaje opakowań, z uwzględnieniem opakowań wielomateriałowych w danym rodzaju opakowania, z których powstał odpad, oraz odrębnie łączną masę wszystkich rodzajów odpadów opakowaniowych faktycznie przekazanych w danym roku sprawozdawczym do odzysku, z uwzględnieniem opakowań wielomateriałowych.

8) Wymagany poziom odzysku/recyklingu w % – należy podać poziom odzysku/recyklingu dla danego rodzaju opakowania określonego w przepisach w sprawie rocznych poziomów odzysku i recyklingu odpadów opakowaniowych i poużytkowych. W przypadku samodzielnej realizacji ustawowych obowiązków należy podać, zgodnie z art. 4 ust. 1a i ust. 1b ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej, odpowiednio poziom odzysku i recyklingu w zależności od faktycznego sposobu samodzielnej realizacji obowiązków, tzn. zgodnie z przepisami w sprawie rocznych poziomów odzysku i recyklingu odpadów opakowaniowych i poużytkowych bądź 100 %.

9) Osiągnięty poziom odzysku i recyklingu w % – należy wyliczyć na podstawie masy odpadów opakowaniowych poddanych w danym roku sprawozdawczym odzyskowi i recyklingowi (kolumny 6 i 8) oraz masy wprowadzonych na rynek krajowy opakowań podlegających obowiązkowi odzysku i recyklingu w danym roku sprawozdawczym. Wielkość ta stanowi rzeczywiście osiągnięty procentowy poziom odzysku i recyklingu odpadów, również w przypadku przekroczenia wymaganego poziomu odzysku i recyklingu.

10) Osiągnięta wielkość przekraczająca wymagany poziom (kolumny 14 i 15) – w przypadku przekroczenia wymaganego w danym roku poziomu odzysku lub recyklingu należy wykazać uzyskaną „nadwyżkę” jako „dodatnią” różnicę, wyrażoną w kilogramach, pomiędzy osiągniętym a wymaganym odpowiednio poziomem odzysku lub recyklingu.

11) Pola białe: przy wypełnianiu można podać dane szacunkowe, o ile są one oparte na danych empirycznych i wyjaśnione w opisie metodologii. Pola szare: przy wypełnianiu można podać przybliżone szacunki, o ile można je wyjaśnić w opisie metodologii.

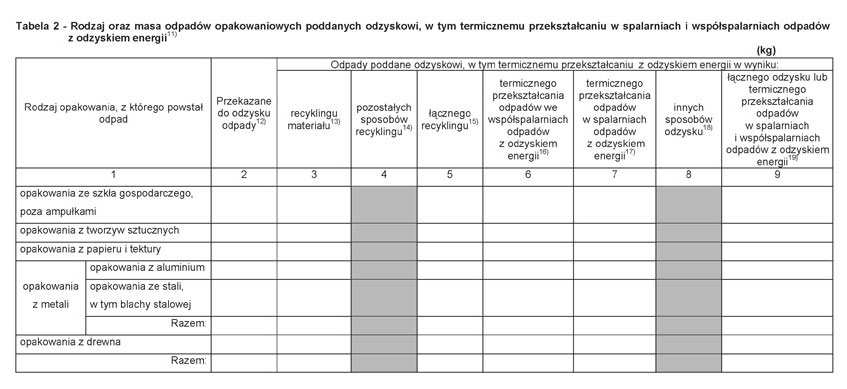

12) Przekazane do odzysku odpady – należy podać masę odpadów opakowaniowych wykazaną w dokumencie potwierdzającym odzysk lub recykling.

13) Dane dotyczące recyklingu materiału (kolumna 3) obejmują wyłącznie recykling, w wyniku którego powstaje produkt wykonany z tego samego rodzaju materiału, z którego powstał odpad przekazany do recyklingu, np. recykling materiału dla tworzyw sztucznych obejmuje wyłącznie recykling, w wyniku którego otrzymuje się produkt wykonany z tworzywa sztucznego.

14) Pozostałe sposoby recyklingu – dane obejmują wszystkie sposoby recyklingu, w tym recykling organiczny, z wyjątkiem recyklingu materiału. Sposób recyklingu należy rozumieć jako proces, o którym mowa w załączniku nr 5 do ustawy z dnia 27 kwietnia 2001 r. o odpadach.

15) Dane zawierają sumę danych z kolumn 3 i 4.

16) Dane obejmują odpady przekazane do termicznego przekształcania w celu odzysku energii.

17) Dane obejmują odpady przekazane do termicznego przekształcania, którego głównym celem jest unieszkodliwienie odpadów, a dodatkowym efektem jest odzysk energii.

18) Dane obejmują wszystkie sposoby odzysku, z wyłączeniem recyklingu i odzysku energii.

19) Dane obejmują sumę danych z kolumn 5–8.

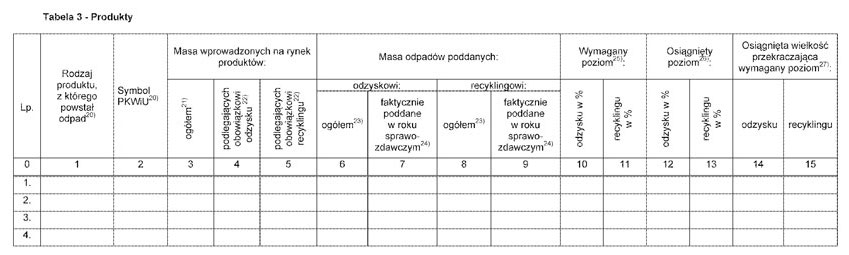

20) Rodzaj produktu, z którego powstał odpad, oraz symbol PKWiU – należy podać zgodnie z rodzajami produktów wymienionymi w załączniku nr 3 do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej. Symbole PKWiU służą identyfikacji kategorii produktów przy ich kwalifikowaniu do poszczególnych rodzajów produktów wymienionych w ustawie. Jako poszczególny rodzaj produktu należy traktować rodzaje produktów, dla których stawki opłat produktowych określają przepisy w sprawie stawek opłat produktowych. Należy podać tylko te rodzaje produktów, które zostały przez przedsiębiorcę wprowadzone na rynek, w kolejności ustalonej w załączniku nr 4a do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i w przepisach w sprawie stawek opłat produktowych.

21) Masa wprowadzonych na rynek produktów ogółem – należy podać łączną masę wprowadzonych na rynek krajowy produktów z podziałem na poszczególne ich rodzaje, w danym roku sprawozdawczym.

22) Masa wprowadzonych na rynek produktów podlegających obowiązkowi odzysku lub obowiązkowi recyklingu – należy podać masę produktów, która stanowi podstawę do wyliczenia wymaganego poziomu odzysku oraz poziomu recyklingu odpadów poużytkowych. W kolumnach tych nie uwzględnia się produktów, których wprowadzenie na rynek nie powoduje powstania obowiązku odzysku oraz obowiązku recyklingu odpadów poużytkowych z nich powstających, na przykład: produkty wyeksportowane lub wywiezione z terytorium kraju w drodze wewnątrzwspólnotowej dostawy przez pośrednika; produkty importowane lub wprowadzone na terytorium kraju w drodze wewnątrzwspólnotowego nabycia, które następnie zostały wyeksportowane lub dokonano ich wewnątrzwspólnotowej dostawy.

23) Masa odpadów poddanych odzyskowi i recyklingowi ogółem – należy podać łączne masy odpadów poużytkowych faktycznie przekazanych w danym roku sprawozdawczym do odzysku i recyklingu oraz masy przekraczające wymagany poziom odzysku i recyklingu uzyskane w roku poprzednim i uwzględnione w danym roku sprawozdawczym.

24) Masa odpadów faktycznie poddanych odzyskowi i recyklingowi w roku sprawozdawczym – należy podać masę faktycznie przekazanych, w danym roku sprawozdawczym, odpadów poużytkowych do odzysku i recyklingu, z podziałem na poszczególne rodzaje produktów, z których powstał odpad.

25) Wymagany poziom odzysku i recyklingu w % – należy podać poziom odzysku i recyklingu dla produktów określony w przepisach w sprawie rocznych poziomów odzysku i recyklingu odpadów opakowaniowych i poużytkowych. W przypadku samodzielnej realizacji ustawowych obowiązków należy podać, zgodnie z art. 4 ust. 1a i ust. 1b ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej, odpowiednio poziom recyklingu w zależności od faktycznego sposobu samodzielnej realizacji obowiązków, tzn. zgodnie z przepisami w sprawie rocznych poziomów odzysku i recyklingu odpadów opakowaniowych i poużytkowych bądź 100 %.

26) Osiągnięty poziom odzysku i recyklingu w % – należy wyliczyć na podstawie odpowiednio: masy lub ilości odpadów poużytkowych poddanych w danym roku sprawozdawczym odpowiednio odzyskowi i recyklingowi ogółem oraz masy lub ilości wprowadzonych na rynek krajowy produktów podlegających obowiązkowi odzysku lub obowiązkowi recyklingu w danym roku sprawozdawczym, z podziałem na poszczególne rodzaje produktów, z których powstał odpad. Wielkość ta stanowi rzeczywiście osiągnięty procentowy poziom odzysku i recyklingu odpadów, również w przypadku przekroczenia wymaganego poziomu odzysku i recyklingu.

27) Osiągnięta wielkość przekraczająca wymagany poziom – w przypadku przekroczenia wymaganego w danym roku poziomu odzysku lub recyklingu należy wykazać uzyskaną „nadwyżkę” jako „dodatnią” różnicę, wyrażoną w kilogramach, pomiędzy osiągniętym a wymaganym odpowiednio poziomem odzysku lub recyklingu.

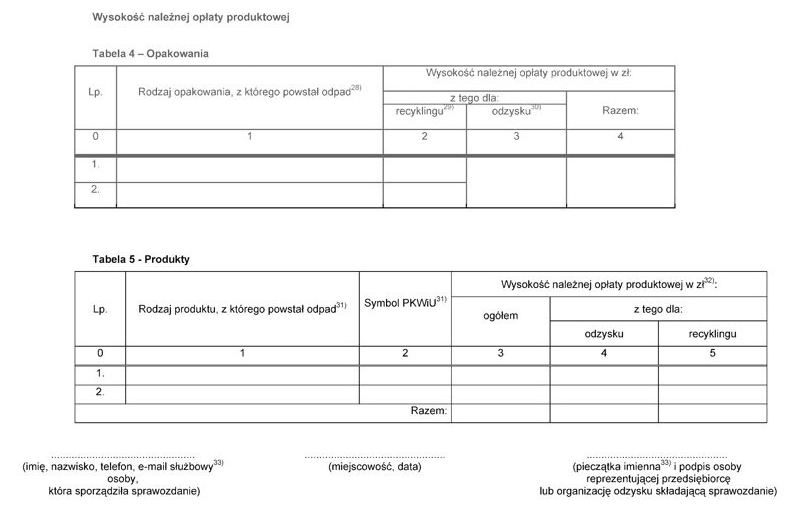

28) Rodzaj opakowania, z którego powstał odpad – należy podać zgodnie z rodzajami opakowań wymienionymi w załącznikach nr 1 do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej. W przypadku wprowadzenia na rynek krajowy produktów w opakowaniach wielomateriałowych należy podać, jako rodzaj opakowania, z którego powstał odpad, rodzaj materiału, którego zawartość w masie opakowania wielomateriałowego jest największa. Jako poszczególny rodzaj opakowania należy traktować rodzaje opakowań, dla których stawki opłat produktowych określają przepisy w sprawie stawek opłat produktowych. Należy podać tylko te rodzaje opakowań, które zostały przez przedsiębiorcę wprowadzone na rynek, w kolejności ustalonej w załączniku nr 4a do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i w przepisach w sprawie stawek opłat produktowych.

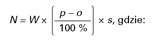

29) Wysokość należnej opłaty produktowej dla recyklingu – należy obliczyć zgodnie z art. 12 ust. 3 ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej, z podziałem na poszczególne rodzaje opakowań, z których powstał odpad według następującego wzoru:

N – oznacza wysokość należnej opłaty produktowej w złotych,

W – oznacza masę w kilogramach opakowań, z uwzględnieniem opakowań wielomateriałowych w danym roku sprawozdawczym, wprowadzonych na rynek,

p – oznacza wymagany poziom recyklingu w %,

o – oznacza osiągnięty poziom recyklingu odpadów opakowaniowych obliczony jako iloraz masy faktycznie poddanych recyklingowi i masy wprowadzonych na rynek opakowań, z uwzględnieniem opakowań wielomateriałowych w danym roku sprawozdawczym, wyrażony w %,

s – oznacza stawkę jednostkową opłaty produktowej w złotych za kilogram, określoną w przepisach w sprawie stawek opłat produktowych;

jeżeli p - o ma wartość ujemną, jako należną opłatę produktową wpisuje się wartość „0”.

30) Wysokość należnej opłaty produktowej w przypadku nieosiągnięcia wymaganego poziomu odzysku – należy obliczyć dla różnicy pomiędzy wymaganym a osiągniętym w danym roku poziomem odzysku według wzoru określonego w załączniku nr 5 do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej. Opłata ta liczona jest w odniesieniu do łącznej masy wszystkich opakowań wprowadzonych przez przedsiębiorcę na rynek krajowy bez podziału na poszczególne ich rodzaje.

31) Rodzaj produktu, z którego powstał odpad, oraz symbol PKWiU – należy podać zgodnie z rodzajami produktów wymienionymi w załączniku nr 3 do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej. Symbole PKWiU służą identyfikacji kategorii produktów przy ich kwalifikowaniu do poszczególnych rodzajów produktów wymienionych w ustawie. Jako poszczególny rodzaj produktu należy traktować rodzaje produktów, dla których stawki opłat produktowych określają przepisy w sprawie stawek opłat produktowych. Należy podać tylko te rodzaje produktów, które zostały przez przedsiębiorcę wprowadzone na rynek, w kolejności ustalonej w załączniku nr 4a do ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i w przepisach w sprawie stawek opłat produktowych.

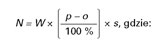

32) Wysokość należnej opłaty produktowej – należy obliczyć zgodnie z art. 12 ust. 3 ustawy z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej, z podziałem na poszczególne rodzaje produktów, z których powstał odpad, ogółem oraz oddzielnie dla odzysku i recyklingu, według następującego wzoru:

N – oznacza wysokość należnej opłaty produktowej w złotych,

W – oznacza masę w kilogramach produktów wprowadzonych na rynek,

p – oznacza wymagany poziom odzysku lub recyklingu w %,

o – oznacza osiągnięty poziom odzysku lub recyklingu odpadów poużytkowych obliczony jako iloraz masy faktycznie poddanych odzyskowi lub recyklingowi i masy wprowadzonych na rynek produktów wyrażony w %,

s – oznacza stawkę jednostkową opłaty produktowej w złotych za kilogram, określoną w przepisach w sprawie stawek opłat produktowych;

jeżeli p - o ma wartość ujemną, jako należną opłatę produktową wpisuje się wartość „0”.

33) O ile posiada.

Objaśnienia ogólne:

W sprawozdaniu należy podawać odpowiednio z dokładnością do:

– 1 kg – masę opakowań lub produktów oraz odpadów opakowaniowych i poużytkowych;

– pełnych złotych – należną opłatę produktową, zaokrągloną zgodnie z ustawą z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm.);

– 0,01 % – osiągniętą wielkość odzysku i recyklingu w %.

- Data ogłoszenia: 2010-12-31

- Data wejścia w życie: 2011-01-01

- Data obowiązywania: 2011-01-01

- Dokument traci ważność: 2013-01-23

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA