REKLAMA

Dziennik Ustaw - rok 2011 nr 292 poz. 1717

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 19 grudnia 2011 r.

zmieniające rozporządzenie w sprawie dokumentu dostawy, ewidencji wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie, warunków i sposobu ich zwrotu oraz środków skażających alkohol etylowy

Na podstawie art. 38 ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2011 r. Nr 108, poz. 626, z późn. zm.2)) zarządza się, co następuje:

1) w § 2:

a) w ust. 1 dodaje się pkt 5 i 6 w brzmieniu:

„5) pośredniczący podmiot węglowy – w przypadku:

a) przemieszczania sprzedanych przez niego wyrobów węglowych do pośredniczącego podmiotu węglowego lub podmiotu korzystającego ze zwolnienia, o którym mowa w art. 31a ust. 2 ustawy,

b) importu lub eksportu przez niego wyrobów węglowych,

c) nabycia wewnątrzwspólnotowego lub dostawy wewnątrzwspólnotowej przez niego wyrobów węglowych,

d) zwrotu do niego wyrobów węglowych przez pośredniczący podmiot węglowy albo podmiot korzystający ze zwolnienia, o którym mowa w art. 31a ust. 2 ustawy;

6) podmiot korzystający ze zwolnienia, o którym mowa w art. 31a ust. 2 ustawy – w przypadku:

a) importu przez niego wyrobów węglowych,

b) nabycia wewnątrzwspólnotowego przez niego wyrobów węglowych.”,

b) w ust. 3 zdanie wstępne otrzymuje brzmienie:

„W przypadku zwrotu wyrobów zwolnionych do podmiotu prowadzącego skład podatkowy lub podmiotu pośredniczącego dokument dostawy jest wystawiany przez ten podmiot w trzech egzemplarzach, z których:”,

c) po ust. 6 dodaje się ust. 6a–6e w brzmieniu:

„6a. W przypadku, o którym mowa w ust. 1 pkt 5 lit. a, dokument dostawy jest wystawiany w czterech egzemplarzach, z których:

1) pierwszy jest przeznaczony dla pośredniczącego podmiotu węglowego albo dla podmiotu korzystającego ze zwolnienia, o którym mowa w art. 31a ust. 2 ustawy, do których są przemieszczane wyroby węglowe;

2) drugi jest dołączany do przemieszczanych wyrobów węglowych i po potwierdzeniu ich odbioru przez pośredniczący podmiot węglowy albo podmiot korzystający ze zwolnienia, o którym mowa w art. 31a ust. 2 ustawy, jest niezwłocznie zwracany pośredniczącemu podmiotowi węglowemu, który wystawił dokument dostawy;

3) trzeci jest przeznaczony dla pośredniczącego podmiotu węglowego, który wydaje wyroby węglowe;

4) czwarty jest przeznaczony dla pośredniczącego podmiotu węglowego, który wystawił dokument dostawy.

6b. W przypadku zwrotu wyrobów węglowych pośredniczącemu podmiotowi węglowemu, o którym mowa w ust. 1 pkt 5 lit. d, dokument dostawy jest wystawiany przez pośredniczący podmiot węglowy, któremu są zwracane wyroby węglowe, w czterech egzemplarzach, z których:

1) pierwszy, drugi i trzeci jest przekazywany przez podmiot, który go wystawił, podmiotowi dokonującemu zwrotu wyrobów węglowych;

2) czwarty jest przeznaczony dla podmiotu, który wystawił dokument dostawy.

6c. W przypadku, o którym mowa w ust. 1 pkt 5 lit. d, podmiot dokonujący zwrotu wyrobów węglowych po otrzymaniu pierwszego, drugiego i trzeciego egzemplarza dokumentu dostawy:

1) potwierdza zwrot wyrobów węglowych w dokumencie dostawy na jego trzech egzemplarzach;

2) dołącza do zwracanych wyrobów węglowych drugi i trzeci egzemplarz dokumentu dostawy, z których:

a) drugi jest przeznaczony dla pośredniczącego podmiotu węglowego, do którego dokonywany jest zwrot wyrobów węglowych,

b) trzeci, po potwierdzeniu przemieszczenia zwracanych wyrobów węglowych przez pośredniczący podmiot węglowy, do którego dokonywany jest zwrot wyrobów węglowych, jest przeznaczony dla pośredniczącego podmiotu węglowego, który go wystawił.

6d. W przypadku, o którym mowa w ust. 1 pkt 5 lit. b i c oraz pkt 6, dokument dostawy jest wystawiany w dwóch egzemplarzach, z których pierwszy jest dołączany do przemieszczanych wyrobów węglowych, a drugi jest przeznaczony dla podmiotu dokonującego nabycia wewnątrzwspólnotowego, dostawy wewnątrzwspólnotowej, importu lub eksportu wyrobów węglowych. Po przemieszczeniu wyrobów węglowych do miejsca ich odbioru albo dostawy:

1) podmiot dokonujący nabycia wewnątrzwspólnotowego lub importu wyrobów węglowych potwierdza odbiór tych wyrobów na dokumencie dostawy dołączonym do przemieszczanych wyrobów węglowych i dołącza go do drugiego egzemplarza dokumentu dostawy;

2) podmiot dokonujący dostawy wewnątrzwspólnotowej lub eksportu wyrobów węglowych potwierdza przemieszczenie tych wyrobów do odbiorcy na posiadanym dokumencie dostawy, po ich przemieszczeniu do odbiorcy.

6e. W przypadku, o którym mowa w ust. 1 pkt 5 lit. a, gdy wyroby węglowe:

1) przemieszczane są w sposób ciągły przenośnikiem taśmowym bezpośrednio od pośredniczącego podmiotu węglowego dokonującego sprzedaży tych wyrobów do podmiotu korzystającego ze zwolnienia, o którym mowa w art. 31a ust. 2 ustawy,

2) objęte pozycją CN 2702 przemieszczane są na podstawie zawartych umów długoterminowych w sposób ciągły bezpośrednio od pośredniczącego podmiotu węglowego dokonującego sprzedaży tych wyrobów do podmiotu korzystającego ze zwolnienia, o którym mowa w art. 31a ust. 2 ustawy

– dokument dostawy może być wystawiony i przekazany temu podmiotowi co najmniej raz w miesiącu, a w przypadku gdy faktura jest wystawiana co najmniej raz w miesiącu, jednocześnie z fakturą pod warunkiem, że dokument dostawy obejmuje wyroby wymienione w tej fakturze.”,

d) ust. 8 otrzymuje brzmienie:

„8. Podmiot, który wystawił dokument dostawy, sporządza miesięczne zestawienie wystawionych dokumentów dostawy. Jeden egzemplarz tego zestawienia przekazuje właściwemu naczelnikowi urzędu celnego w terminie do 25. dnia miesiąca następującego po miesiącu, którego dotyczy zestawienie.”,

e) dodaje się ust. 11 w brzmieniu:

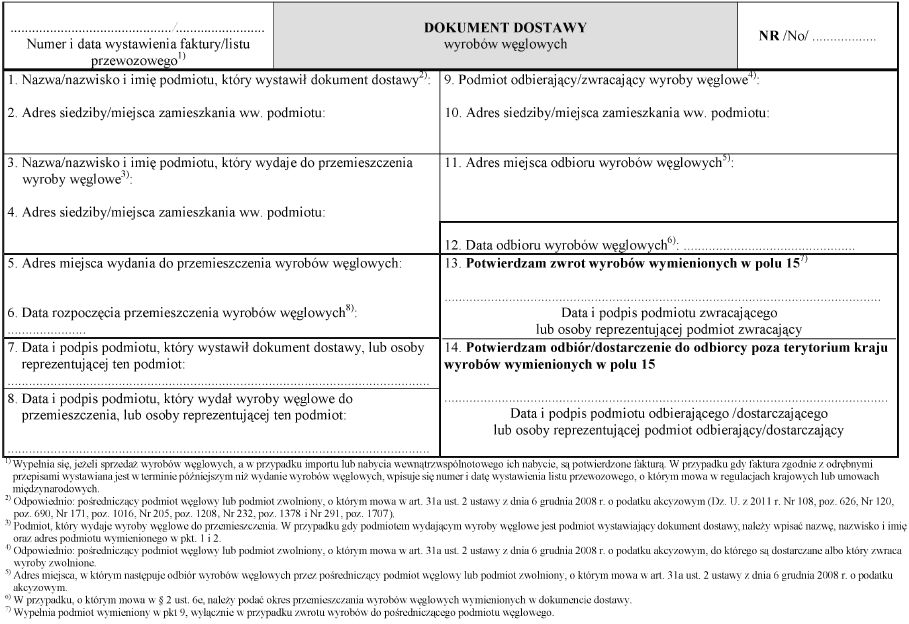

„11. Wzór dokumentu dostawy dla wyrobów węglowych określa załącznik nr 1a do rozporządzenia.”;

2) w § 3:

a) w ust. 1 zdanie wstępne otrzymuje brzmienie:

„Ewidencja, o której mowa w art. 31a ust. 4 i art. 32 ust. 5 pkt 3 ustawy, zwana dalej „ewidencją”, zawiera:”,

b) po ust. 2 dodaje się ust. 2a w brzmieniu:

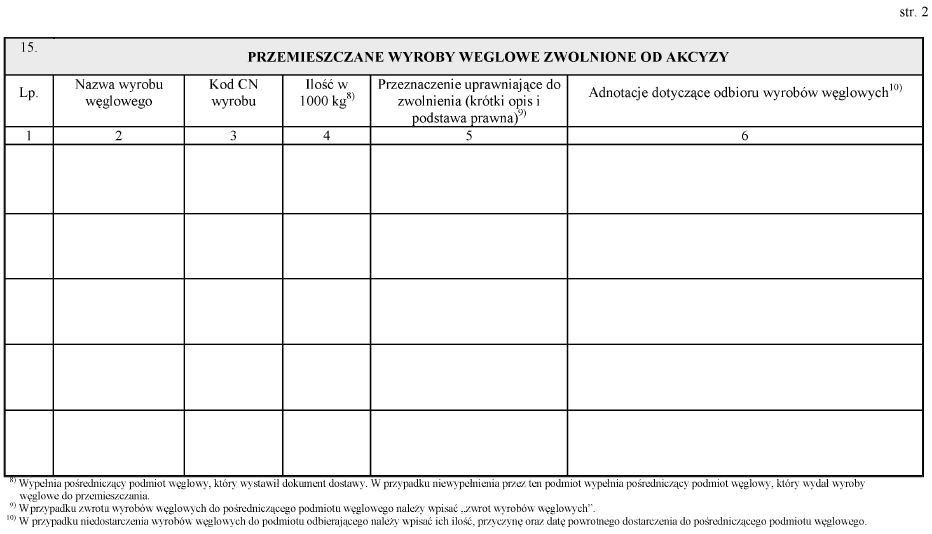

„2a. Ilość wyrobów węglowych wysłanych, otrzymanych lub zużytych wpisuje się do ewidencji według kodów CN w 1000 kg w sposób umożliwiający obliczenie ilości tych wyrobów.”;

3) w § 4 dodaje się ust. 4 w brzmieniu:

„4. Dopuszcza się wpisanie do ewidencji ilości zużytych wyrobów węglowych raz w miesiącu, po zweryfikowaniu jej podczas dokładnej i rzeczywistej kontroli zużycia.”;

4) po załączniku nr 1 do rozporządzenia dodaje się załącznik nr 1a w brzmieniu określonym w załączniku do niniejszego rozporządzenia.

Minister Finansów: wz. L. Kotecki

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 248, poz. 1481).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2011 r. Nr 120, poz. 690, Nr 171, poz. 1016, Nr 205, poz. 1208, Nr 232, poz. 1378 i Nr 291, poz. 1707.

Załącznik do rozporządzenia Ministra Finansów

z dnia 19 grudnia 2011 r. (poz. 1717)

WZÓR – DOKUMENT DOSTAWY

- Data ogłoszenia: 2011-12-30

- Data wejścia w życie: 2012-01-02

- Data obowiązywania: 2012-01-02

- Dokument traci ważność: 2019-12-31

REKLAMA