REKLAMA

Dziennik Ustaw - rok 2017 poz. 26

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 27 grudnia 2016 r.

w sprawie sposobu określania profilu ryzyka spółdzielczych kas oszczędnościowo-kredytowych oraz uwzględniania tego profilu w wyznaczaniu składek na fundusz gwarancyjny kas

Na podstawie art. 290 ust. 11 ustawy z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji (Dz. U. poz. 996 i 1997) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) sposób obliczania składek należnych od poszczególnych kas;

2) dobór wskaźników określających profil ryzyka kasy i sposób ich wykorzystania;

3) metody określania profilu ryzyka kasy;

4) zasady stosowania składek minimalnych;

5) zasady oraz tryb dokonywania korekt określonych składek do wysokości łącznej kwoty składek w danym roku.

§ 2. [Definicje]

1) kasie – należy przez to rozumieć spółdzielczą kasę oszczędnościowo-kredytową w rozumieniu ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (Dz. U. z 2016 r. poz. 1910, 1948 i 1997);

2) łącznej kwocie składek – należy przez to rozumieć łączną kwotę składek na fundusz gwarancyjny kas na dany rok kalendarzowy, określoną przez Radę Funduszu zgodnie z art. 293 ust. 1 pkt 2 ustawy;

3) łącznej kwocie składek nadzwyczajnych – należy przez to rozumieć łączną kwotę składek nadzwyczajnych na fundusz gwarancyjny kas, określoną przez Radę Funduszu zgodnie z art. 293 ust. 3 ustawy;

4) metodzie wyznaczania składek – należy przez to rozumieć metodę wyznaczania składek, o których mowa w art. 286 ust. 1 oraz art. 292 ust. 1 ustawy, na obowiązkowy system gwarantowania depozytów w kasach opracowaną przez Fundusz zgodnie z przepisami rozporządzenia;

5) składce – należy przez to rozumieć środki należne od kas zgodnie z art. 286 ust. 3 ustawy, w tym środki należne tytułem składek kwartalnych lub tytułem składek nadzwyczajnych, o których mowa w art. 292 ustawy;

6) środkach gwarantowanych – należy przez to rozumieć środki deponenta objęte ochroną gwarancyjną do wysokości, o której mowa w art. 24 ust. 1 ustawy.

§ 3. [Stosowane wskaźniki ryzyka]

1) wskaźnik dźwigni;

2) współczynnik wypłacalności;

3) wskaźnik rezerwy płynnej do limitu 10% funduszu oszczędnościowo-pożyczkowego;

4) wskaźnik kredytów ogółem do depozytów ogółem;

5) wskaźnik jakości kredytów;

6) wskaźnik 20-krotności wymogów kapitałowych do aktywów ogółem;

7) wskaźnik stopy zwrotu z aktywów.

§ 4. [Wagi stosowane w odniesieniu do wskaźników ryzyka]

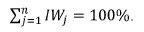

2. Fundusz stosuje następujące wagi w odniesieniu do wskaźników ryzyka:

1) wskaźnik dźwigni – 15%;

2) współczynnik wypłacalności – 15%;

3) wskaźnik rezerwy płynnej do limitu 10% funduszu oszczędnościowo-pożyczkowego – 15%;

4) wskaźnik kredytów ogółem do depozytów ogółem – 15%;

5) wskaźnik jakości kredytów – 20%;

6) wskaźnik 20-krotności wymogów kapitałowych do aktywów ogółem – 10%;

7) wskaźnik stopy zwrotu z aktywów – 10%.

§ 5. [Określenie zakresu całkowitej wagi ryzyka]

2. Składka dla każdej kasy jest ustalana według odpowiedniej metody wyznaczania składek, opracowanej przez Fundusz, zgodnie z częścią A pkt 5 lub częścią B pkt 2 załącznika do rozporządzenia.

3. Fundusz określa zakres całkowitej wagi ryzyka jednakowy dla wszystkich kas, przy czym jej dolny zakres mieści się w przedziale od 50% do 75%, a górny – w przedziale od 150% do 200%.

4. Fundusz może rozszerzyć zakres całkowitej wagi ryzyka, uwzględniając różnice w zakresie modeli prowadzenia działalności i profilu ryzyka występujących pomiędzy kasami.

§ 6. [Stosowanie składek minimalnych]

2. W przypadku, o którym mowa w ust. 1, składka minimalna ma zastosowanie do wszystkich kas i jest uwzględniana przy wyliczaniu składki zgodnie z częścią A pkt 5 ppkt 5 załącznika do rozporządzenia:

1) jako kwota doliczana do kwoty składki kwartalnej uzależnionej od ryzyka albo

2) jako dolny poziom kwoty składki kwartalnej.

§ 7. [Określenie całkowitej wagi ryzyka kasy]

2. Za dane, o których mowa w ust. 1, przyjmuje się dane przekazane zgodnie z przepisami wykonawczymi wydanymi na podstawie art. 62c ust. 4 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych, które były dostępne w dniu 31 grudnia roku poprzedzającego rok kalendarzowy, na który są należne składki.

§ 8. [Wejście w życie]

Minister Rozwoju i Finansów: wz. W. Janczyk

1) Minister Rozwoju i Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 4 rozporządzenia Prezesa Rady Ministrów z dnia 30 września 2016 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 1595).

Załącznik do rozporządzenia Ministra Rozwoju i Finansów

z dnia 27 grudnia 2016 r. (poz. 26)

A. OBLICZANIE SKŁADEK KWARTALNYCH NALEŻNYCH OD KAS

1. Obliczanie wartości wskaźników ryzyka, o których mowa w § 3 rozporządzenia

| Nazwa wskaźnika | Wzór / Opis | Znak | ||

| Wskaźnik dźwigni |

| Fundusze własne |

| (-) Wyższa wartość oznacza niższe ryzyko |

|

| Aktywa ogółem |

| ||

| – fundusze własne zdefiniowane w art. 24 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych – aktywa ogółem – suma aktywów określana zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2016 r. poz. 1047 i 2255) | ||||

| Współczynnik wypłacalności | Współczynnik wypłacalności zdefiniowany w przepisach wykonawczych wydanych na podstawie art. 24 ust. 6 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych | (-) Wyższa wartość oznacza niższe ryzyko | ||

| Wskaźnik rezerwy płynnej do limitu 10% funduszu oszczędnościowo-pożyczkowego |

| Rezerwa płynna |

| (-) Wyższa wartość oznacza niższe ryzyko |

|

| limit 10% funduszu |

| ||

| oszczędnościowo-pożyczkowego Wskaźnik rezerwy płynnej do 10% limitu funduszu oszczędnościowo-pożyczkowego określony w art. 38 ust. 1 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych | ||||

| Wskaźnik kredytów ogółem do depozytów ogółem |

| Kredyty ogółem |

| (+) Wyższy wskaźnik oznacza wyższe ryzyko |

|

| Depozyty ogółem |

| ||

| – kredyty ogółem – kredyty i pożyczki członkowskie sprawozdawane zgodnie z przepisami wykonawczymi wydanymi na podstawie art. 62c ust. 4 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych w wartości bilansowej brutto – depozyty ogółem – depozyty członkowskie sprawozdawane zgodnie z przepisami wykonawczymi wydanymi na podstawie art. 62c ust. 4 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych w wartości bilansowej | ||||

| Wskaźnik jakości kredytów |

| Kredyty zagrożone |

| (+) Wyższa wartość oznacza wyższe ryzyko |

|

| Kredyty ogółem |

| ||

| kredyty zagrożone – kredyty i pożyczki członkowskie przeterminowane powyżej 3 miesięcy w wartości bilansowej brutto | ||||

| Wskaźnik 20-krotności wymogów kapitałowych do aktywów ogółem |

| 20-krotność wymogów kapitałowych |

| (+) Wyższa wartość oznacza wyższe ryzyko |

|

| Aktywa ogółem |

| ||

| licznik wskaźnika – suma wymogów kapitałowych z tytułu ryzyka kredytowego, operacyjnego oraz walutowego pomnożona przez 20, wyliczanych zgodnie z przepisami wykonawczymi wydanymi na podstawie art. 24 ust. 6 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych | ||||

| Wskaźnik stopy zwrotu z aktywów (ROA) |

| Wynik netto |

| (+)/(-) Wartości ujemne oznaczają wyższe ryzyko, przy czym zbyt wysokie wartości mogą również wskazywać na zwiększone ryzyko |

|

| Aktywa ogółem |

| ||

| – wynik netto – zysk albo strata netto wykazane w sprawozdaniu sporządzonym zgodnie z przepisami wykonawczymi wydanymi na podstawie art. 62c ust. 4 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych | ||||

2. Przypisanie indywidualnych punktowych ocen ryzyka (IRS) wszystkim wskaźnikom dla każdej kasy

1) Fundusz przypisuje indywidualne punktowe oceny ryzyka (IRS) wszystkim wskaźnikom dla każdej kasy. Dla każdego wskaźnika ryzyka indywidualne punktowe oceny ryzyka mieszczą się w przedziale między 0 a 100, gdzie 0 oznacza najniższe ryzyko, a 100 – najwyższe ryzyko.

2) Fundusz przypisuje indywidualne punktowe oceny ryzyka przy użyciu metody skali ruchomej.

W metodzie skali ruchomej w odniesieniu do każdej kasy „i” jest obliczana indywidualna punktowa ocena ryzyka IRSi,j dla każdego wskaźnika ryzyka Ai,j. Każdy wskaźnik ma zdefiniowaną górną i dolną granicę aj i bj.

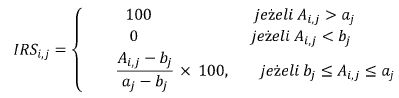

Jeżeli wyższa wartość wskaźnika wskazuje na podmiot większego ryzyka i wskaźnik przyjmuje wartość powyżej górnej granicy, IRSi,j przyjmuje wartość równą 100. Jeżeli wartość wskaźnika znajduje się poniżej dolnej granicy, IRSi,j przyjmie wartość 0.

Jeżeli wartość wskaźnika znajduje się pomiędzy zdefiniowanymi granicami, IRSi,j przyjmuje wartość z przedziału (0, 100). W przypadku każdego wskaźnika ryzyka Ai,j jego wartość będzie odpowiadała punktacji wyjściowej (IRSi,j):

gdzie j = 1...n,

n – liczba stosowanych wskaźników ryzyka.

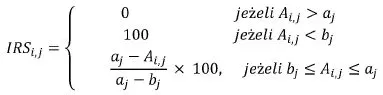

Jeżeli niższa wartość wskaźnika wskazuje na podmiot większego ryzyka, a wskaźnik znajduje się poniżej dolnej granicy, IRSi,j przyjmuje wartość równą 100. Jeżeli wartość wskaźnika kształtuje się powyżej górnej granicy, IRSi,j przyjmuje wartość 0.

Jeżeli wartość wskaźnika znajduje się pomiędzy zdefiniowanymi granicami, IRSi,j przyjmuje wartość z przedziału (0, 100). W przypadku każdego wskaźnika ryzyka Ai,j jego wartość będzie odpowiadała punktacji wyjściowej (IRSi,j):

gdzie j = 1...n,

n – liczba stosowanych wskaźników ryzyka.

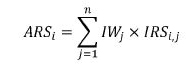

3. Obliczenie całkowitej oceny punktowej ryzyka (ARS) dla każdej kasy

Ocena ARSi jest ważoną sumą wszystkich punktowych ocen ryzyka kasy obliczaną według wzoru:

gdzie:

IWj = waga j-tej oceny,

4. Przypisanie każdej kasie całkowitej wagi ryzyka (ARW)

Fundusz przypisuje kasom ich całkowite wagi ryzyka (ARW) na podstawie ich całkowitych ocen punktowych ryzyka (ARS) przy użyciu metody skali ruchomej. W metodzie skali ruchomej ARSi jest przeliczana na całkowitą wagę ryzyka (ARWi) w oparciu o wzór funkcji liniowej.

ARWi związana z ARSi ma charakter liniowy, z górną i dolną granicą α i β, określonymi przez Fundusz zgodnie z § 5 ust. 3 i 4 rozporządzenia.

Przeliczenie ARSi na ARWi metodą funkcji liniowej jest dokonywane według wzoru:

ARWi = (β + (α – β) × ARSi/100

5. Obliczenie składek uzależnionych od ryzyka dla każdej kasy

1) Składki kwartalne na fundusz gwarancyjny kas wnoszone przez poszczególne kasy są obliczane według wzoru:

Ci(t) = 0,25 × CR × ARWi × CDi(t – 1)

gdzie:

Ci(t) = składka kwartalna kasy „i” w kwartale t,

CR = stawka (taka sama dla wszystkich kas w danym kwartale),

ARWi = całkowita waga ryzyka dla kasy „i”,

CDi(t – 1) = środki gwarantowane zgromadzone w kasie „i” na koniec kwartału t – 1.

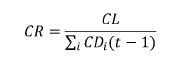

2) Stawka jest określana jako iloraz łącznej kwoty składek (CL) i sumy środków gwarantowanych wszystkich kas:

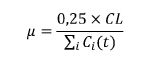

3) Jeżeli łączna suma składek kwartalnych od wszystkich kas jest wyższa lub niższa od jednej czwartej łącznej kwoty składek, stosuje się współczynnik korekty (µ) wyznaczany jako iloraz jednej czwartej łącznej kwoty składek oraz sumy nieskorygowanych składek kwartalnych od wszystkich kas (dla wszystkich kas w danym kwartale):

4) Składki kwartalne na fundusz gwarancyjny kas wnoszone przez poszczególne kasy po uwzględnieniu współczynnika korekty są obliczane według wzoru:

Ci*(t) = Ci(t) × µ

5) Jeżeli Fundusz dopuści wnoszenie składek minimalnych, o których mowa w § 6 rozporządzenia, składki kwartalne są wyznaczane według jednego z dwóch wzorów:

a) w przypadku gdy składka minimalna jest uwzględniana jako kwota doliczona do kwoty składki kwartalnej uzależnionej od ryzyka:

Ci**(t) = MC + Ci(t) × µ

b) w przypadku gdy składka minimalna jest uwzględniana jako dolny poziom kwoty składki kwartalnej:

Ci**(t) = Max {MC ; (Ci(t) × µ)}

gdzie:

Ci*(t) = składka kwartalna kasy „i” w kwartale t po uwzględnieniu współczynnika korekty,

Ci**(t) = składka kwartalna kasy „i” w kwartale t w przypadku stosowania składek minimalnych,

MC = składka minimalna.

B. OBLICZANIE SKŁADEK NADZWYCZAJNYCH NALEŻNYCH OD KAS

1. Przypisanie każdej kasie całkowitej wagi ryzyka (ARW)

Przypisanie każdej kasie całkowitej wagi ryzyka ARW następuje zgodnie z częścią A pkt 1–4.

2. Obliczenie składek uzależnionych od ryzyka dla każdej kasy

1) Składki nadzwyczajne na fundusz gwarancyjny kas wnoszone przez kasę są obliczane według wzoru:

CNi(t) = CR × ARWi × CDi(t – 1)

gdzie:

CNi(t) = składka nadzwyczajna kasy „i”,

CR = stawka (taka sama dla wszystkich kas),

ARWi = całkowita waga ryzyka dla kasy „i”,

CDi(t – 1) = środki gwarantowane zgromadzone w kasie „i” na koniec kwartału t – 1.

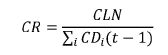

2) Stawka jest określana jako iloraz łącznej kwoty składek nadzwyczajnych (CLN) i sumy środków gwarantowanych wszystkich kas:

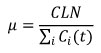

3) Jeżeli łączna suma składek nadzwyczajnych od wszystkich kas jest wyższa lub niższa od łącznej kwoty składek nadzwyczajnych, stosuje się współczynnik korekty (µ) wyznaczany jako iloraz łącznej kwoty składek nadzwyczajnych oraz sumy nieskorygowanych składek nadzwyczajnych od wszystkich kas (dla wszystkich kas):

4) Składki nadzwyczajne na fundusz gwarancyjny kas wnoszone przez kasę po uwzględnieniu współczynnika korekty są obliczane według wzoru:

CNi*(t) = CNi(t) × µ

gdzie:

CNi*(t) = składka nadzwyczajna kasy „i” po uwzględnieniu współczynnika korekty.

- Data ogłoszenia: 2017-01-05

- Data wejścia w życie: 2017-01-06

- Data obowiązywania: 2024-01-01

- Dokument traci ważność: 2025-07-22

REKLAMA